EUR-Lex Access to European Union law

This document is an excerpt from the EUR-Lex website

Document 32011D0003

2011/3/EU: Commission Decision of 24 February 2010 concerning public transport service contracts between the Danish Ministry of Transport and Danske Statsbaner (Case C 41/08 (ex NN 35/08)) (notified under document C(2010) 975) Text with EEA relevance

2011/3/EU: Kommissionens beslut av den 24 februari 2010 om avtal om trafiktjänster på grund av allmän trafikplikt mellan det danska transportministeriet och Danske Statsbaner (statligt stöd C 41/08 [f.d. NN 35/08]) [delgivet med nr K(2010) 975] Text av betydelse för EES

2011/3/EU: Kommissionens beslut av den 24 februari 2010 om avtal om trafiktjänster på grund av allmän trafikplikt mellan det danska transportministeriet och Danske Statsbaner (statligt stöd C 41/08 [f.d. NN 35/08]) [delgivet med nr K(2010) 975] Text av betydelse för EES

EUT L 7, 11.1.2011, p. 1–39

(BG, ES, CS, DA, DE, ET, EL, EN, FR, IT, LV, LT, HU, MT, NL, PL, PT, RO, SK, SL, FI, SV)

In force

In force

- Date of document:

- 24/02/2010

- Date of effect:

- 11/01/2011; skall tillämpas anmäln.dag

- Date of notification:

- 11/01/2011; Rättsakten har anmälts, men datumet för anmälan finns inte i EUR-Lex. I stället används datumet för offentliggörandet.

- Date of end of validity:

- No end date

- Author:

- Europeiska kommissionen

- Form:

- Beslut

- Addressee:

- Danmark

- Additional information:

- av betydelse för EES

- Authentic language:

- danska

- Treaty:

- Fördraget om Europeiska unionens funktionssätt

- Legal basis:

-

- 12010E108 - P2L1

- 21994A0103(01) - A62P1PTA

- 52008XC1204(03)

- Link

- Link

- Link

- Select all documents mentioning this document

- Affected by case:

-

- artikel 01 .2 Declared void by 62011TA0092

- A01L2 Declared void by 62011TJ0092

- A01L2 Modified by 62011TJ0092(01)

- Instruments cited:

- Link

- EUROVOC descriptor:

- Subject matter:

- Directory code:

-

- 08.60.00.00 Konkurrenspolitik / Statligt stöd och andra subventioner

|

11.1.2011 |

SV |

Europeiska unionens officiella tidning |

L 7/1 |

KOMMISSIONENS BESLUT

av den 24 februari 2010

om avtal om trafiktjänster på grund av allmän trafikplikt mellan det danska transportministeriet och Danske Statsbaner (statligt stöd C 41/08 [f.d. NN 35/08])

[delgivet med nr K(2010) 975]

(Endast den danska texten är giltig)

(Text av betydelse för EES)

(2011/3/EU)

EUROPEISKA KOMMISSIONEN HAR ANTAGIT DETTA BESLUT

med beaktande av fördraget om Europeiska unionens funktionssätt, särskilt artikel 108.2 första stycket (1),

med beaktande av avtalet om Europeiska ekonomiska samarbetsområdet, särskilt artikel 62.1 a,

efter att i enlighet med nämnda artiklar ha gett berörda parter tillfälle att yttra sig (2), och

av följande skäl:

1. FÖRFARANDE

|

(1) |

Till följd av två klagomål och flera diskussioner mellan kommissionen och de två klagandena å ena sidan och mellan kommissionen och de danska myndigheterna å den andra beslutade kommissionen den 10 september 2008 att inleda ett formellt granskningsförfarande i föreliggande ärende och uppmanade den danska staten och de berörda parterna, genom att offentliggöra beslutet om att inleda förfarandet i Europeiska unionens officiella tidning (3), att inkomma med sina synpunkter. |

|

(2) |

Kommissionens beslut att inleda ett formellt granskningsförfarande har delvis varit föremål för en ogiltighetstalan vid förstainstansrätten från en av klagandena. Denna talan avvisades genom förstainstansrättens beslut av den 25 november 2009 (4). |

|

(3) |

Genom en skrivelse av den 17 december 2009 uppmanade kommissionen Danmark och de berörda parterna att inkomma med sina synpunkter om den lämpliga rättsliga grunden för granskningen av föreliggande ärendes förenlighet med lagstiftningen, med hänsyn till ikraftträdandet av Europaparlamentets och rådets förordning (EG) nr 1370/2007 av den 23 oktober 2007 om kollektivtrafik på järnväg och väg och om upphävande av rådets förordningar (EEG) nr 1191/69 och (EEG) nr 1107/70 (5). |

2. PRESENTATION AV STÖDMOTTAGAREN OCH KLAGANDENA

2.1 STÖDMOTTAGARE: DANSKE STATSBANER

2.1.1 DANMARKS TRADITIONELLA JÄRNVÄGSFÖRETAG

|

(4) |

Danske Statsbaner SV (DSB) är Danmarks traditionella järnvägsföretag. |

|

(5) |

DSB är helägt av den danska staten (6). DSB bedriver endast persontrafik på järnväg och tillhandahåller kringtjänster (7). DSB bedriver också verksamhet genom sina dotterbolag i bland annat Sverige, Norge och Förenade kungariket. |

|

(6) |

1998 antog Folketinget en lag om åtskillnad mellan järnvägsinfrastrukturen och DSB:s järnvägstrafik (8). |

|

(7) |

2008 hade DSB omkring 9 200 anställda. Dess omsättning under 2008 uppgick till omkring 9,85 miljarder danska kronor (1,32 miljarder euro). |

2.1.2 ETABLERINGEN AV DET SJÄLVSTÄNDIGA OFFENTLIGA FÖRETAGET DSB

|

(8) |

1999 omvandlades DSB till ett självständigt offentligt företag (9). |

|

(9) |

I samband med detta antogs en ny modell för företagets ekonomiska förvaltning. Företagets ingående balans upprättades utifrån en utvärdering av tillgångarna och skulderna. De danska myndigheterna har lämnat uppgifter om att DSB i detta avseende tagit del av en andra utvärdering av oberoende experter för samtliga betydande poster. |

|

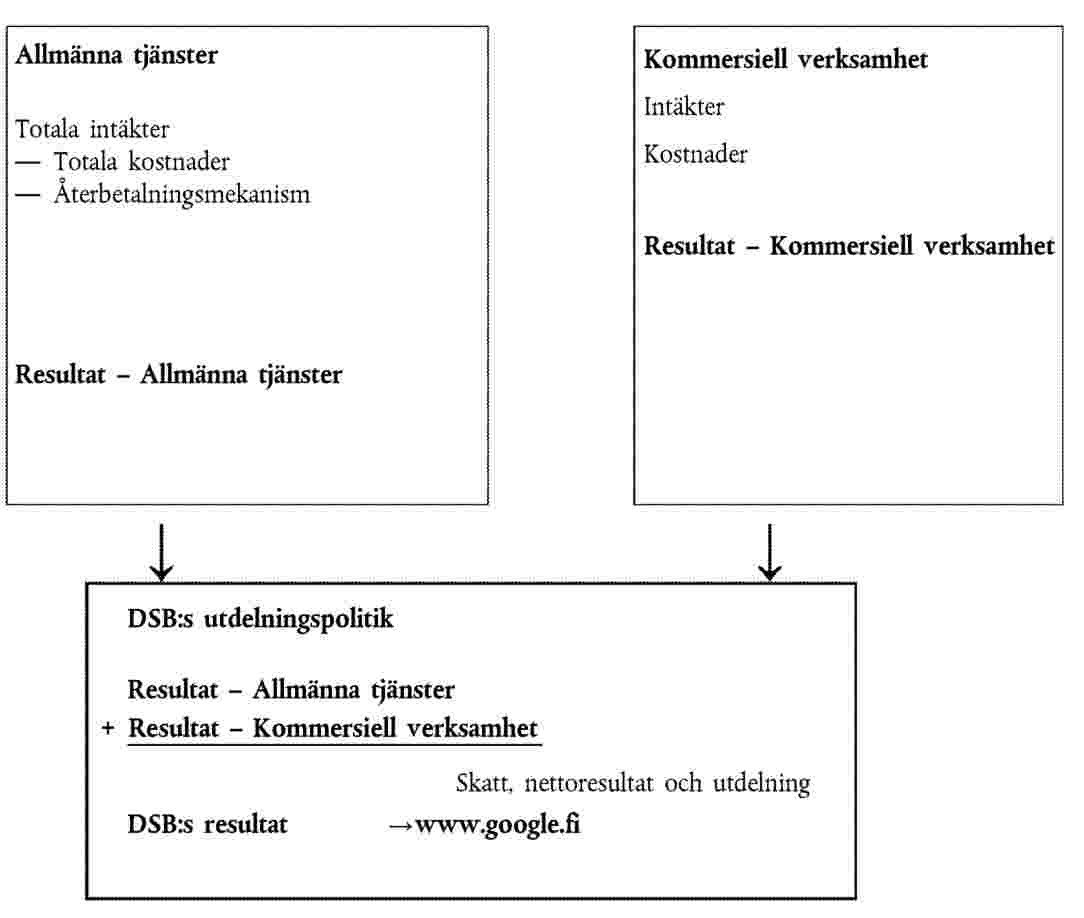

(10) |

De danska myndigheterna har förklarat att DSB:s eget kapital fastställts genom en jämförelse med liknande företag med betydande fasta tillgångar. Företagets slutliga ingående balans baserades på en andel eget kapital på 36 procent och på ett startkapital. |

|

(11) |

Det bör för övrigt noteras att den tillämpliga rättsliga ramen för DSB har kompletterats med redovisningsstandarder och nationella konkurrensriktlinjer enligt vilka företaget ska föra skilda räkenskaper för sina viktigaste verksamheter och korssubventionering ska undvikas. De avtalsenliga utbetalningarna till DSB enligt avtalen om allmän trafikplikt bokförs också separat från de övriga verksamheter som bedrivs på kommersiell grund. |

|

(12) |

DSB:s räkenskaper är uppdelade per verksamhet och bygger på en dokumenterad metod för kostnadsberäkning enligt verksamhet med användning av fördelningsnycklar för kostnader och intäkter (10). |

2.1.3 FÖRETAGET DSB

i. DSB S-tog A/S

|

(13) |

Företaget DSB omfattar även dotterbolaget DSB S-tog A/S, som till 100 procent ägs av DSB SV, som tillsammans driver all lokal järnvägstrafik i Storköpenhamn. |

|

(14) |

Skilda räkenskaper förs för DSB S-tog A/S och för DSB SV, eftersom företaget är självständigt. Likaså föreskrivs i DSB:s redovisningsbestämmelser att transaktioner mellan DSB och DSB S-tog A/S ska ske på marknadsvillkor. |

|

(15) |

Det överskott som uppstår i dotterbolaget DSB S-tog A/S ska, efter skatt, räknas med i det konsoliderade resultatet för DSB SV. Den danska statens utdelningspolitik har fastställts i förhållande till moderbolaget DSB SV eftersom utdelningen betalas ut av det senare. |

ii. Andra ägarförhållanden

|

(16) |

DSB äger 100 procent av DSB Sverige AB, DSB Norge och DSB UK Ltd AS, vars verksamhet såsom nämns ovan består i att bedriva persontrafik och tillhandahålla andra kringtjänster i Sverige, Norge och Förenade kungariket. |

|

(17) |

Dessutom äger DSB 60 procent av Roslagståg AB, som driver Roslagsbanan i Stockholmsregionen. DSB äger det privaträttsliga företaget BSD ApS, som ansvarar för skydd av immateriella rättigheter. |

|

(18) |

Vidare äger DSB och DSB S-tog A/S gemensamt holdingföretaget DSB Rejsekort A/S, som äger 52 procent av Rejsekort A/S, som tillhandahåller elektroniska biljetter för kollektivtrafik. |

|

(19) |

DSB äger slutligen 100 procent av Kort & Godt, som är en butikskedja på järnvägsstationerna. |

2.2 KLAGANDENA

2.2.1 DEN FÖRSTA KLAGANDEN

|

(20) |

Den första klaganden är Gråhundbus, som är ett privat företag för persontrafik med buss. |

2.2.2 DEN ANDRA KLAGANDEN

|

(21) |

Den andra klaganden är Dansk Kollektiv Trafik, som är en yrkessammanslutning som företräder flera danska transportoperatörer (nedan kallad DKT). |

3. DETALJERAD BESKRIVNING AV AVTALEN OM TRAFIKTJÄNSTER PÅ GRUND AV ALLMÄN TRAFIKPLIKT MELLAN DET DANSKA TRANSPORTMINISTERIET OCH DSB

3.1 DEN RÄTTSLIGA RAMEN FÖR AVTALEN OM TRAFIKTJÄNSTER PÅ GRUND AV ALLMÄN TRAFIKPLIKT I DANMARK

|

(22) |

Fram till och med den 1 januari 2000 hade DSB monopol på persontrafiken på järnväg i Danmark. Därefter avskaffade den danska lagstiftaren detta monopol och införde två alternativa system för drift av persontrafik på järnväg (11):

|

|

(23). |

Enligt de danska myndigheterna drivs för närvarande ingen regelbunden persontrafik inom ramen för systemet med fri trafik. |

|

(24) |

När det gäller avtal om allmän trafik omfattar den danska rättsliga ramen två typer av avtal:

|

|

(25) |

I detta sammanhang bedriver DSB persontrafik på fjärrtrafiklinjer och på regionala och lokala järnvägslinjer inom ramen för de avtal om allmän trafikplikt som har ingåtts genom direktupphandling med transportministeriet. |

|

(26) |

Vidare har tillämpningen av upphandlingsförfaranden gradvis ökat under årens lopp. 2002 tilldelades Arriva till exempel driften av en del av den regionala kollektivtrafiken i västra Danmark. 2007 tilldelades ett gemensamt företag bestående av DSB och First Group (DSB First) också en del av driften av den regionala kollektivtrafiken som allmän trafikplikt i östra Danmark och i södra Sverige, däribland de regionala transnationella kollektivtrafikförbindelserna. |

|

(27) |

De danska myndigheterna har även tillkännagett att de avser att fler avtal ska omfattas av upphandlingsförfaranden. |

3.2 AVTALET OM TRAFIKTJÄNSTER PÅ GRUND AV ALLMÄN TRAFIKPLIKT FÖR PERIODEN 2000–2004

|

(28) |

Detta avtal avser fjärrtrafik- och regionaltrafik i form av allmän trafikplikt fullgjord av DSB under perioden 2000–2004. |

|

(29) |

I avsnitt 1 föreskrivs att ”syftet med detta avtal är att främja en positiv utveckling av persontrafiken på järnväg med utgångspunkt i en sund ekonomi för det statliga danska järnvägsföretaget DSB”. |

|

(30) |

I de följande skälen sammanfattas de viktigaste bestämmelserna för analysen av detta avtal om allmän trafikplikt. |

3.2.1 AVTALETS INNEHÅLL (12)

|

(31) |

I artikel 3 fastställs avtalets tillämpningsområde. Avtalet avser drift av järnvägstrafik samt användartjänster. Avtalet omfattar inte allmän trafikplikt som följer av upphandling eller fri trafik, däribland varutransporter. |

|

(32) |

DSB:s trafiktjänster definieras i detalj i artikel 7 i avtalet. DSB är skyldigt att utföra en viss mängd tjänster (nedan kallade järnvägskilometer) under avtalets löptid. Antal järnvägskilometer under avtalets löptid

|

|

(33) |

I artikel 7.1 a fastställs en målsättning att producera 51 miljoner järnvägskilometer per år senast den 1 januari 2006. |

|

(34) |

I artikel 8 i avtalet klargörs dock att det danska transportministeriet kan besluta att genomföra en upphandling för en viss del av järnvägskilometrarna, vilket skulle leda till att avtalet upphör att gälla. Genom bestämmelserna i artikel 8 fastställs vilket rättsligt system som är tillämpligt för upphandlingarna. I bestämmelserna anges även konsekvenserna av detta, bland annat när det gäller minskad ersättning och den rullande materielen. |

|

(35) |

I artikel 7 fastställs även regler för tidtabellerna och för trafikens turtäthet. Angående tidtabellerna föreskrivs i artikel 9 att dessa ska samordnas. Flera bestämmelser syftar till att se till att DSB inför ett sammanhängande kollektivtrafiksystem genom att möjliggöra samordning mellan bussar och tåg. |

|

(36) |

Artikel 10 innehåller bestämmelser om användning och inköp av ny rullande materiel motsvarande ett totalt belopp på 5,6 miljarder danska kronor fram till och med 2006. Denna nya rullande materiel består i en ny modell av dieseltåg som kallas IC4. Dessa nya tågs tekniska egenskaper i fråga om hastighet, antal sittplatser eller bekvämlighetsnivå redovisas i artikel 10, liksom användarvillkoren för dessa tåg på vissa förbindelser. Dessa investeringar ersätts genom de nedan redovisade avtalsenliga betalningarna. |

|

(37) |

Övriga relevanta bestämmelser som bör nämnas är

|

3.2.2 AVTALSENLIGA BETALNINGAR

|

(38) |

DSB:s finansiella ersättning fastställs i artikel 4 i avtalet. |

|

(39) |

Intäkterna från biljettförsäljningen tillfaller DSB. Dessutom utgår avtalsenlig betalning från det danska transportministeriet till DSB för de tjänster som avses i avtalet. |

|

(40) |

De avtalsenliga betalningarna redovisas i nedanstående tabell: Avtalsenliga betalningar 2000–2004

|

|

(41) |

Dessa betalningar justeras årligen efter nettoprisindexet. |

|

(42) |

Beloppet för de avtalsenliga betalningarna baseras på DSB:s preliminära tioårsbudget som antogs den 11 juni 1999 där DSB:s långsiktiga finansiella strategi fastställs. |

|

(43) |

I artikel 4 föreskrivs även vissa anpassningar i förhållande till genomförandet av det femåriga ramavtalet av den 26 november 1999 som är tillämpligt för järnvägstransportsektorn. Detta ramavtal har lett till antagandet av flera specifika tillägg till avtalet angående

|

|

(44) |

De avtalsenliga betalningarna täcker avskrivningar och räntor för den rullande materiel som förvärvats i enlighet med artikel 10 i avtalet. De övriga tilläggen kan dock medföra en ökning av de avtalsenliga betalningarna. |

|

(45) |

Artikel 5 avser banavgifter. De avtalsenliga betalningarna omfattar DSB:s utgifter för betalning av banavgifterna för de tåg som omfattas av avtalet. I artikel 5 föreskrivs också en årlig justeringsmekanism för banavgifter. |

3.2.3 STADSTRAFIK

|

(46) |

Ett avtal har även ingåtts mellan det danska transportministeriet och DSB S-tog A/S om trafiken på huvudstadens elektriska järnvägsnät i form av allmän trafikplikt under perioden 2000–2004. |

|

(47) |

Detta avtal följer samma modell och innehåller bestämmelser som är snarlika dem i avtalet om fjärr- och regionaltrafik i form av allmän trafikplikt. I avtalet beskrivs i detalj den trafik i form av allmän trafikplikt som DSB S-tog A/S ska driva i huvudstadsområdet, och en skyldighet fastställs att genomföra en viss mängd trafik (mätt i järnvägskilometer) under avtalets löptid. Avtalet innehåller skyldigheter i fråga om tidtabellerna och trafikens turtäthet samt bestämmelser om användning och inköp av ny rullande materiel. |

|

(48) |

Det ersättningssystem som införts i avtalet är även det identiskt med systemet i avtalet om fjärr- och regionaltrafik i form av allmän trafikplikt. De avtalsenliga betalningarna har fastställts utifrån samma beräkningsgrunder (avkastning på eget kapital på 6 procent efter skatt). |

|

(49) |

De avtalsenliga betalningarna redovisas i tabellen nedan och omfattas av samma villkor som i avtalet om fjärr- och regionaltrafik i form av allmän trafikplikt: Avtalsenliga betalningar 2000–2004

|

3.3 AVTALET OM ALLMÄN TRAFIKPLIKT FÖR PERIODEN 2005–2014

|

(50) |

Det andra avtalet mellan det danska transportministeriet och DSB avser fjärr- och regionaltrafik i form av allmän trafikplikt under perioden 2005–2014. |

|

(51) |

Avtalets syfte beskrivs i inledningen på följande sätt: ”Att införa en tydlig ram för utförandet av tjänster för att garantera staten bästa möjliga resultat i fråga om persontrafik på järnväg med hänsyn till de ekonomiska resurser som har avsatts för järnvägstrafiken samt att se till att DSB:s ekonomi är sund.” |

3.3.1 AVTALETS INNEHÅLL (13)

|

(52) |

I artikel 1.1 fastställs avtalets tillämpningsområde. Artikeln avser de specifika sektioner av järnvägsnätet på vilka järnvägstrafik drivs i form av offentlig trafikplikt inom ramen för det framförhandlade avtalet. |

|

(53) |

Det bör noteras att biljettintäkterna på två specifika förbindelser inte tillfaller DSB. Avtalet avser även internationella förbindelser med Tyskland och förbindelsen Köpenhamn–Ystad, som tidigare drevs som fri trafik. |

|

(54) |

De trafiktjänster som DSB ska erbjuda redovisas i en trafikplan (antal tåg och tidsintervaller), en plan för tågens uppehåll (vilka stationer tågen betjänar) och en förbindelseplan (krav på tåganslutningar). Dessa tre planer redovisas i den första artikeln tillsammans med regler om sittplatskapaciteten, turtätheten, tillförlitligheten, kundtillfredsställelsen, driftsstörningar och andra särskilda omständigheter. |

|

(55) |

I artikel 2 föreskrivs villkoren för fastställande av priser, däribland specifika bestämmelser för förbindelserna över Öresund. |

|

(56) |

Artikel 3 avser tillämpningsområdet för den berörda trafiken jämfört med den trafik som drivs som fri trafik. I artikel 3.3 anges i synnerhet att allmän trafikplikt kan utökas utöver de aktuella ramarna, dock utan någon ökning av de avtalsenliga betalningarna. |

|

(57) |

I artikel 4 fastställs bestämmelser, ansvar och skyldigheter angående moderniseringen av järnvägsstationer. DSB ska utarbeta planer för modernisering av järnvägsstationer som ska inges till det danska transportministeriet för kännedom. |

|

(58) |

I artikel 5 i avtalet förtecknas DSB:s specifika förpliktelser i fråga om driften av trafikverksamhet. Dessa förpliktelser rör bland annat information, inspektion av utrustning, skyldigheten att ställa den rullande materielen till operatörers förfogande vid anbudsinfordringar för vissa förbindelser eller vissa villkor för utfärdande av biljetter eller frikort för vissa passagerarkategorier. |

|

(59) |

Artikel 6 rör slutligen en möjlighet att anordna anbudsinfordringar för vissa förbindelser samt villkoren för detta och de därpå följande minskade avtalsenliga betalningarna för de berörda tjänsterna. |

3.3.2 AVTALSENLIGA BETALNINGAR

|

(60) |

DSB:s ekonomiska ersättning fastställs i artikel 7 i avtalet. |

|

(61) |

Intäkterna från biljettförsäljningen tillfaller i princip DSB (14). Dessutom erhåller DSB avtalsenlig betalning från det danska transportministeriet för de tjänster som avses i avtalet. |

|

(62) |

De avtalsenliga betalningarna redovisas i nedanstående tabell: Avtalsenliga betalningar 2005–2014

|

|

(63) |

Dessa betalningar är fasta och är inte föremål för automatiska justeringar om inte annat anges i avtalet. Betalningarna justeras dock årligen utifrån höjningen av det i finanslagen fastställda nettoprisindexet. |

|

(64) |

I avtalet anges inte hur de avtalsenliga betalningsbeloppen beräknas. Det danska transportministeriet har angett att betalningarna är baserade på en tioårsbudget som bygger på beräkningar av kostnader och intäkter. |

|

(65) |

De avtalsenliga betalningarna omfattar bland annat avskrivningar och räntor för den nya rullande materielen, enligt beskrivningen i nedanstående tabell: Avskrivningar av den nya rullande materielen 2005–2014

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

(66) |

Leveransplanen för de årliga investeringarna i ny rullande materiel återges i tabellen nedan: Leverans av den nya rullande materielen

|

|

(67) |

Ett flertal bestämmelser har införts i avtalet för att ta hänsyn till försenade leveranser av rullande materiel inom ramen för avtalet för perioden 2000–2004. |

|

(68) |

I artikel 7.1.2 föreskrivs möjligheten att årligen justera de avtalsenliga betalningarna med utgångspunkt i leveransen av den nya rullande materielen. Dessa justeringar får dock inte innebära att ersättningen till DSB höjs. Inga justeringar sker om minskningen underskrider 8 miljoner danska kronor. |

3.3.3 STADSTRAFIK

|

(69) |

Det andra avtalet mellan det danska transportministeriet och DSB S-tog A/S avser fjärr- och regionaltrafik på huvudstadens elektriska järnvägsnät i form av allmän trafikplikt under perioden den 1 januari 2005 till den 31 december 2014. |

|

(70) |

Detta avtal bygger på ett system med bestämmelser som är snarlika dem i avtalet om fjärr- och regionaltrafik i form av allmän trafikplikt. I avtalet föreskrivs förpliktelser för DSB S-tog A/S beträffande de berörda förbindelserna, trafiken, kapacitetskrav, regelbundenhet och tillförlitliga tjänster samt kundnöjdhet och driftsstörningar. I avtalet anges även villkor för fastställande av priser, modernisering av järnvägsstationer och rapportering. I avtalet anges slutligen påföljderna vid bristande förenlighet med avtalet. |

|

(71) |

Det ersättningssystem som införts i avtalet är även det identiskt med systemet i avtalet om fjärr- och regionaltrafik i form av allmän trafikplikt. De avtalsenliga betalningarna har fastställts utifrån samma beräkningsgrunder (avkastning på eget kapital på 6 procent efter skatt). |

|

(72) |

De avtalsenliga betalningarna redovisas i nedanstående tabell: Avtalsenliga betalningar 2005–2014

|

|

(73) |

Liksom i avtalet om fjärr- och regionaltrafik i form av allmän trafikplikt innehåller detta avtal villkor för justering av dessa betalningar samt av de avtalsenliga betalningarna för avskrivning av den rullande materielen. |

4. SKÄLEN TILL ANTAGANDET AV BESLUTET OM ATT INLEDA FÖRFARANDET

|

(74) |

I sitt beslut om att inleda förfarandet framförde kommissionen tvivel på om ersättningen till DSB för tillhandahållande av allmänna trafiktjänster var förenlig med den inre marknaden. Kommissionen angav att syftet med förfarandet var att avgöra om de aktuella avtalen om allmän trafikplikt innebar att DSB beviljats statligt stöd och om de avtalsenliga betalningarna innebar en överkompensation av DSB:s kostnader för att tillhandahålla allmänna trafiktjänster enligt avtalen. |

|

(75) |

Kommissionen frågade sig i första hand om det förelåg en ekonomisk fördel för DSB. Kommissionen tillämpade i det hänseendet de kriterier som domstolen fastställt i Altmark-domen (16). |

|

(76) |

Även om kommissionen ansåg att det stödmottagande företaget verkligen hade i uppdrag att genomföra en tydligt definierad allmän trafikplikt (skälen 69–76 i beslutet om att inleda förfarandet), ifrågasatte den om parametrar hade fastställts i förväg på ett objektivt och öppet sätt utifrån vilka ersättningen beräknats för perioden 2009–2014 (skälen 77–80 i ovannämnda beslut). |

|

(77) |

Kommissionen ifrågasatte även om ersättningen inte var större än vad som var nödvändigt för att täcka alla eller delar av kostnaderna i samband med uppfyllandet av den allmänna trafikplikten, med hänsyn till de därmed erhållna intäkterna samt en rimlig vinst för genomförandet av den allmänna trafikplikten. Kommissionen ville i detta hänseende närmare granska DSB:s resultatöverskott (skälen 83–90 i beslutet om att inleda förfarandet), de försenade leveranserna av den rullande materielen (skälen 91–100 i ovannämnda beslut) och det specifika fallet med förbindelsen Köpenhamn–Ystad (skälen 101–103 i ovannämnda beslut). |

|

(78) |

Kommissionen angav i övrigt att avtalen om allmän trafikplikt inte hade tilldelats genom ett upphandlingsförfarande. Den ifrågasatte därför om omfattningen av den nödvändiga ersättningen hade fastställts utifrån en analys av de kostnader som ett genomsnittligt och välskött företag som är utrustat med transportmedel som är lämpliga för att fullgöra den allmänna trafikplikt som ålagts skulle ha åsamkats vid fullgörandet av trafikplikten, med hänsyn tagen till de intäkter som därvid skulle ha erhållits och till en rimlig vinst på grund av fullgörandet av trafikplikten (skälen 104–107 i ovannämnda beslut). |

|

(79) |

Eftersom ersättningen för de allmänna trafiktjänsterna utgör statliga resurser och kan snedvrida konkurrensen och påverka handeln mellan medlemsstaterna, har kommissionen uttryckt farhågor om att avtalen om allmän trafikplikt innebar statligt stöd till DSB. |

|

(80) |

Därefter ifrågasatte kommissionen förenligheten hos avtalen om allmän trafikplikt med den inre marknaden på grundval av artikel 14 i förordning (EEG) nr 1191/69 (17). |

|

(81) |

Kommissionen ifrågasatte även om ersättningsbeloppet, det vill säga det pris som den danska regeringen betalat, hade begränsats till vad som var nödvändigt för att täcka de kostnader som uppkommit i samband med fullgörandet av den allmänna trafikplikten, såsom angetts ovan i samband med bedömningen av huruvida det tredje kriterium som fastställts genom rättspraxisen beträffande Altmark-domen uppfyllts. Kommissionen ifrågasatte i synnerhet om den utdelning som den danska staten fått av DSB:s resultat samt minskningen av de årliga avtalsenliga betalningarna hade inneburit att en alltför hög ersättning undvikits (skälen 129 och 131 i ovannämnda beslut). |

5. DE DANSKA MYNDIGHETERNAS ARGUMENT EFTER INLEDANDET AV FÖRFARANDET

|

(82) |

I sin skrivelse av den 12 december 2008 angav de danska myndigheterna att de inom ramen för kommissionens tidigare förfrågningar om upplysningar redan hade lämnat de faktabaserade och juridiska uppgifter som krävdes för att kommissionen skulle kunna fastställa att de avtalsenliga betalningarna inte utgjorde ett statligt stöd eller åtminstone att ett eventuellt statligt stöd skulle vara förenligt med fördraget. De danska myndigheterna påminde också om de faktabaserade och juridiska uppgifter som lämnats till kommissionen. De vidareutvecklade dessutom de faktamässiga och juridiska uppgifterna i förtydligande syfte med hänsyn till senare uppkomna förhållanden och till kommissionens iakttagelser i dess beslut om att inleda förfarandet. |

|

(83) |

De danska myndigheterna angav dessutom att de i princip instämde i kommissionens resonemang å ena sidan beträffande dess bedömning av huruvida det föreligger statligt stöd genom tillämpning av kriterierna i Altmark-domen och å andra sidan beträffande den rättsliga grund på vilken förenligheten med fördraget bedöms. |

|

(84) |

De danska myndigheterna instämde däremot inte i kommissionens tolkning av domen i målet Danske Busvognmænd (även kallad Combus-domen) (18). Om avtalet om allmän trafikplikt innebar statligt stöd har kommissionen framhållit att den borde ha underrättats om detta. De danska myndigheterna ansåg däremot att om förordning (EEG) nr 1191/69 var tillämplig och den ersättning som föreskrivs i avtalet om allmän trafikplikt var förenlig med förordningen, var denna ersättning undantagen underrättelsekravet i enlighet med artikel 17.2 i förordning (EEG) nr 1191/69. |

|

(85) |

Den danska staten var slutligen angelägen om att betona att det i aktuell rättspraxis, och särskilt i Europeiska domstolens dom T-289/03, BUPA, anges att de kriterier som fastställts i Altmark-domen ska tillämpas med beaktande av situationen i den berörda sektorn och att medlemsstaterna har stort utrymme för skönsmässig bedömning. |

|

(86) |

De danska myndigheterna påpekade att kommissionen hade erkänt att det andra kriteriet i Altmark-domen hade uppfyllts beträffande den ersättning som betalats ut under perioden 1998–2008 men att den framförde tvivel angående perioden 2009–2014. |

|

(87) |

De danska myndigheterna ansåg att dessa tvivel berodde på ett missförstånd, eftersom ersättningen, liksom under den föregående perioden, hade beräknats utifrån en tioårsbudget för perioden 2005–2014. |

|

(88) |

De danska myndigheterna hade översänt denna budget till kommissionen och redogjort för prognoser och antaganden som tillämpats för att utarbeta denna budget, nämligen

|

|

(89) |

Dessutom preciserade den danska staten att denna budget ursprungligen hade utarbetats på grundval av förpliktelserna i fråga om infrastrukturavgifter för 2003. De ändringar som gjorts beträffande dessa förpliktelser och den därpå följande minskningen av ersättningen till DSB införlivades under tiden i avtalet innan det undertecknades. Transportministeriet har redogjort närmare för innehållet i avtalet och för budgeten i lag nr 112 från 2004 och dessa uppgifter återges även i finanslagen. |

|

(90) |

De danska myndigheterna har lagt fram ytterligare argument och information om de tre aspekter om vilka kommissionen har framfört tvivel när det gäller risken för överkompensation. |

i. DSB:s resultatförbättringar

|

(91) |

Till att börja med ansåg de danska myndigheterna att DSB:s resultatförbättring inte berodde på överkompensation. Enligt den danska staten var grunderna för beräkningen av ersättningen korrekta och resultatförbättringen berodde alltså inte på en eventuell överkompensation utan på andra omständigheter. |

|

(92) |

Den danska staten har lämnat en detaljerad analys av utvecklingen av DSB:s eget kapital som under perioden 1999–2004 ökade från 4,797 miljarder danska kronor till 7,701 miljarder danska kronor (en ökning på 2,852 miljarder danska kronor). Ökningen av det egna kapitalet beror på vissa omständigheter som inte hade beaktats vid utarbetandet av budgeten, bland annat en oväntat stark ökning av DSB:s effektivitet och på extraordinära högre intäkter bland annat på grund av försäljningen av fasta tillgångar. Den danska regeringen hade inte på ett skäligt sätt kunnat beakta dessa omständigheter vid utarbetandet av budgeten och således vid fastställandet av ersättningsbeloppet. |

|

(93) |

De danska myndigheterna förklarade att ökningen av det egna kapitalet emellertid inte berodde på alltför höga driftsbidrag från staten utan på fem andra faktorer, varav vissa varit oförutsedda:

|

|

(94) |

Dessa faktorer visade enligt den danska staten att ökningen av DSB:s eget kapital inte berodde på driftsbidrag från staten och borde relativiseras genom ovannämnda finansiella, redovisnings- och skattefaktorer. DSB hade alltså inte använt dessa statliga bidrag för att öka sitt eget kapital i en utsträckning som överskrider det belopp som fastställts i den budget som utarbetades vid företagets etablering. |

|

(95) |

Beträffande det budgeterade driftsresultatet före utdelning betonade de danska myndigheterna att den konstaterade resultatförbättringen inte innebar att DSB hade överkompenserats. Resultatförbättringen berodde snarare på en mängd faktorer – med positiv eller negativ inverkan – som inte kunnat beaktas då ersättningsnivån fastställdes. |

|

(96) |

Den danska staten ansåg att dessa variationer i förhållande till den ursprungliga budgeten var oundvikliga för fleråriga avtal om fullgörandet av allmän trafikplikt. I dessa fall var det omöjligt att fastställa ersättningsbeloppet på ett sätt som gjorde det möjligt att efter en efterhandsutvärdering fastställa att det exakt motsvarat de verkliga kostnaderna, med avdrag för intäkterna och en rimlig vinst. |

|

(97) |

Enligt de danska myndigheterna kan sådana förändringar, även då en allmän trafikplikt är resultatet av att ett avtal tilldelats genom en anbudsinfordran, uppstå på marknaden och i det berörda företagets verksamhet, som exempelvis att det faktiskt uppnådda resultatet inte motsvarar det resultat som det företag som har tilldelats avtalet hade förutsett vid avtalets ingående. |

|

(98) |

Den danska staten ansåg att man inte kan använda oväntade resultatförbättringar eller resultatförsämringar på grund av denna typ av oförutsedda faktorer som argument för att fastställa att ersättningen beräknats på ett sätt som innebär att över- eller underkompensation har skett. |

|

(99) |

I föreliggande fall berodde de konstaterade resultatförbättringarna på samtidig inverkan av flera faktorer, som exempelvis den allmänna konjunkturutvecklingen, utvecklingen på den berörda marknaden, produktivitetsvinster (till exempel genom minskade arbetskostnader eller tillgång till infrastruktur till följd av avyttring av lasttransportgrenen, minskade avskrivningar eller en förbättrad finansiell förvaltning). |

|

(100) |

Den danska staten ansåg även att de avtal som ingåtts mellan DSB utmärktes av att avtalsparterna hade enats om en betalning på grundval av vanliga marknadsekonomiska överväganden, eftersom betalningsnivån fastställts på ett sådant sätt att den täckte DSB:s utgifter, med hänsyn till de förväntade intäkterna och en rimlig vinst. Det faktum att DSB:s resultat i slutändan var bättre än förväntat i förhållande till budgeten innebar inte att det ersättningsbelopp som fastställts i avtalen varit för högt. |

|

(101) |

De danska myndigheterna påpekade att även om det enligt dem inte hade skett någon överkompensation, hade risken för överkompensation hur som helst eliminerats tack vare den danska regeringens utdelningspolitik i finanslag nr 249/1999 och den därpå följande minskningen av ersättningen i det avtal som ingåtts med DSB. |

|

(102) |

Den danska staten ansåg sig genom sin utdelningspolitik ha försäkrat sig om att DSB inte ökade sitt eget kapital utöver den fastställda nivån och således inte över vad som var nödvändigt. Även om ingen bindande rättslig regel har fastställts har syftet med denna utdelningspolitik varit att förena följande två aspekter:

|

|

(103) |

De danska myndigheterna förtydligade att betalningarna av utdelning till staten måste användas för att korrigera storleken på DSB:s eget kapital under de år som följer på företagets etablering och som medel för att återbetala driftsöverskottet om det i fortsättningen skulle visa sig att DSB:s resultat verkligen var högre än beräknat. Denna princip följer av finanslag nr 249/1999. Utdelningen ska användas för att permanent reglera strukturen för DSB:s kapital och därigenom det reella nettodriftsbidraget. Enligt utdelningspolitiken ska DSB även uppmuntras att öka sin effektivitet eftersom utgångsläget var att utdelningen ska motsvara hälften av DSB:s överskott efter skatt. Denna ökade effektivitet skulle därmed i viss mån gynna DSB och skulle inte endast leda till en efterföljande återbetalning av driftsbidraget. |

|

(104) |

De danska myndigheterna ansåg att detta var förenligt med de allmänna marknadsekonomiska överväganden enligt vilka det är möjligt att använda stimulansinstrument för att fastställa vad som lämpligen kan kallas en rimlig vinst, i enlighet med kommissionens rekommendationer (19). |

|

(105) |

Den danska staten angav att tillämpningen av denna utdelningspolitik under perioden 1999–2006, i samband med de tjänster som utförts under genomförandet av avtalen, hade lett till en betalning till staten på nära 3 miljarder danska kronor utöver det inledningsvis uppskattade beloppet. |

|

(106) |

Enligt de danska myndigheterna hade alltså utdelningspolitiken i praktiken fungerat som en ”återbetalningsmekanism” som gjort det möjligt att kompensera en eventuell överkompensation. De danska myndigheterna betonade att den del av DSB:s ersättning som hade återbetalats till staten i form av utdelning dessutom var något högre än skillnaden mellan det överskott som förutsetts i DSB:s budget och det faktiska överskottet. Utdelningspolitiken hade alltså därmed bidragit till att garantera att DSB inte kunde utnyttja statens driftsbidrag för att få en konkurrensfördel, exempelvis genom att öka sitt eget kapital utöver den förutsedda nivån eller genom att utnyttja det årliga överskottet. |

|

(107) |

Dessutom ansåg de danska myndigheterna att det var mycket svårt att fastställa avtalsregler om en korrigering av driftsbidraget i efterhand. Staten kunde däremot – tack vare utdelningspolitiken och i enlighet med den danska bolagsrätten – försäkra sig om att nettodriftsbidraget verkligen korrigerades, om årsresultatet skulle överskrida vad som förväntats eller vad som förutsetts vid ingåendet av avtalet. Enligt de danska myndigheterna var utdelning i praktiken därmed ett ovanligt effektivt instrument för att skydda sig mot överkompensation. |

|

(108) |

För övrigt påpekade de danska myndigheterna att förstainstansrätten även fastställt att medlemsstaterna har ett visst utrymme för skönsmässig bedömning i fråga om fastställandet av ersättningen när detta kräver en bedömning av komplexa ekonomiska omständigheter (20). De erinrade även om att gemenskapsrätten inte innehåller någon skyldighet att alltid genomföra en sänkning av nettodriftsbidraget på ett visst sätt, exempelvis genom tillämpning av avtalsenliga regler eller på liknande sätt. Enligt kriterierna i Altmark-domen är det viktiga att staten verkligen försäkrar sig om att det inte sker någon överkompensation. Det är dock medlemsstaternas uppgift att besluta hur detta ska ske i praktiken. |

ii. Försenade leveranser av rullande materiel

|

(109) |

Enligt de danska myndigheterna hade den försenade leveransen av tågen IC4 och IC2 inte gett DSB någon ekonomisk fördel. |

|

(110) |

De danska myndigheterna bekräftade att leveransen av de nya tågen IC4 och IC2, som beställdes före ingåendet av trafikavtalet för 2005–2014 och som skulle ha levererats från och med 2003, hade försenats på grund av tillverkaren (AnsaldoBreda). De danska myndigheterna angav att om leveransen skulle ha ägt rum enligt den beräknade tidsplanen skulle DSB ha tagit på sig kostnaderna för avskrivningen av och räntorna för tågen, som inte täcktes av de avtalsenliga betalningarna. |

|

(111) |

Eftersom DSB inte stod för dessa utgifter minskades de avtalsenliga betalningarna inom ramen för trafikavtalet för 2005–2014. Det exakta beloppet för de utgifter som DSB hade besparats beräknades utifrån DSB:s faktiska lån och en avskrivningsperiod på 20 år, i enlighet med DSB:s redovisningspraxis (dvs. en besparing på 4 miljoner danska kronor för en försening på ett år för tåget IC4 och en besparing på 2,7 miljoner danska kronor för en försening på ett år för tåget IC2). |

|

(112) |

Betalningarna till DSB minskades följaktligen inom ramen för avtalet med 645 miljoner danska kronor (252 miljoner danska kronor år 2005 och 393 miljoner danska kronor år 2006). |

|

(113) |

Mot bakgrund av detta ansåg den danska staten att man inte kunde hävda att de försenade leveranserna av tågen IC4 och IC2 inom ramen för trafikavtalet för 2005–2014 hade inneburit att DSB hade överkompenserats. |

|

(114) |

För att få tillgång till tillräckligt modern materiel har DSB sedan 2001 hyrt materiel inom ramen för tilläggsavtal som man tvingats förlänga efter 2006 på grund av avsevärda förseningar från leverantören, AnsaldoBreda (förlängning med ytterligare högst fyra år). |

|

(115) |

De danska myndigheterna klargjorde dels att den avtalsenliga betalningen till DSB i enlighet med det framförhandlade avtalet inte omfattade utgifter för insättning av tåg (avskrivningar och räntor) om dessa tåg inte skulle tas i bruk och dels att det i det framförhandlade avtalet inte föreskrevs någon skyldighet för DSB att ta i bruk ersättningsmateriel på de tidigare nämnda sträckorna. |

|

(116) |

Enligt de danska myndigheterna påfördes DSB därmed inom ramen för tilläggsavtalen en extra allmän trafikplikt (insättning av modern ersättningsmateriel på vissa förbindelser) samtidigt som DSB enligt avtalen hade rätt till ersättning för hyrkostnaderna. |

|

(117) |

De danska myndigheterna ansåg att den positiva ekonomiska nettoeffekten på grund av förseningen berodde på att det i det inledande femårsavtalet, liksom i tilläggsavtalet för 2001–2004, inte föreskrevs några bestämmelser om minskad ersättning vid försenad leverans av IC4-tågen. Däremot innehåller det gällande trafikavtalet för 2005–2014 bestämmelser om minskad ersättning vid förseningar. |

|

(118) |

De danska myndigheterna uppskattade denna positiva nettoeffekt under perioden 2001–2004 till 104 miljoner danska kronor till följd av den försenade tågleveransen. Denna direkta effekt skulle dock inte täcka förseningens verkliga ekonomiska följder för DSB, som inte kunnat använda de nya tågen (underhåll av äldre tåg, skadat anseende, förlorade intäkter). |

|

(119) |

Dessutom angav den danska staten att DSB:s ersättning från AnsaldoBreda endast utgjorde en provisorisk ersättning för den ekonomiska förlusten på grund av den försenade tågleveransen. Vid leveransen kommer det slutgiltiga beloppet för den skada som DSB lidit att fastställas och det totala ersättningsbeloppet från AnsaldoBreda kommer att kunna fastställas. |

|

(120) |

Enligt de danska myndigheterna skulle alltså denna ersättning exakt motsvara DSB:s ekonomiska förlust och skulle följaktligen inte ha någon effekt på DSB:s räkenskaper. Av samma skäl utgjorde nettoeffekten av ersättningen från AnsaldoBreda inte någon överkompensation för DSB. De försenade tågleveranserna hade alltså inte bidragit och skulle i framtiden inte bidra till att ge DSB en ekonomisk fördel. |

|

(121) |

Slutligen erinrade de danska myndigheterna om att den danska regeringens utdelningspolitik hur som helst innebar att alla eventuella positiva effekter av den ersättning som betalats till DSB skulle elimineras vid utdelning. |

iii. Det specifika fallet med förbindelsen Köpenhamn–Ystad

|

(122) |

De danska myndigheterna klargjorde att det endast var DSB:s trafik på den aktuella förbindelsen under perioden 2005–2014 som låg till grund för ersättningen. |

|

(123) |

Tre perioder bör nämligen urskiljas för trafiken på denna förbindelse:

|

|

(124) |

Den danska staten klargjorde också att inga offentliga resurser hade betalats ut för trafiken på förbindelsen före 2005. |

|

(125) |

Dessutom påminde de danska myndigheterna om att denna förbindelse uppvisade ett underskott när trafiken på förbindelsen bedrevs som fri trafik och att man inte kunde använda det faktum att en liten del av de faktiska intäkterna berodde på de indirekta konsekvenserna av att DSB börjat bedriva trafik på förbindelsen Köpenhamn–Ystad som argument för att DSB skulle ha fått en alltför hög ersättning. DSB skulle hur som helst naturligtvis ha haft rätt till en rimlig vinst i form av ersättning för det investerade kapitalet. De danska myndigheterna ansåg att detta inte var tillräckligt för att hävda att de faktiska intäkterna hade lett till att en alltför hög ersättning betalats ut till DSB, med hänsyn tagen till en rimlig vinst. |

|

(126) |

Beträffande DSB:s kostnader för biljettförsäljningen för färjeöverfarten mellan Ystad och Rønne, som är ankomsthamnen på Bornholm, har de danska myndigheterna översänt uppgifter om de avgifter som tillämpas av färjeföretaget Bornholmstrafikken. Enligt de danska myndigheterna framgår det av dessa uppgifter att samma avgifter tillämpas för DSB och Gråhundbus. |

|

(127) |

De danska myndigheterna har också lämnat uppgifter om driftsvillkoren för färjeförbindelsen Rønne–Ystad för Bornholmstrafikken A/S. På grundval av ett avtal som ingåtts med regeringen efter ett upphandlingsförfarande

|

|

(128) |

Enligt de danska myndigheterna kan regeringen därmed inte utöva något inflytande på driften av Bornholmstrafikken, förutom att se till att Bornholmstrafikken följer bestämmelserna i avtalet. Bornholmstrafikken tillämpar – och har under den berörda perioden sedan 2000 alltid tillämpat – samma priser för DSB och Gråhundbus, vilket därmed inte har inneburit någon fördel för DSB. |

|

(129) |

De danska myndigheterna angav dock att det enda pris som endast är tillämpningsbart för DSB är specialpriset för DSB Orange för överfarten över Stora Bält. Detta pris gäller en särskild DSB-biljett och är endast tillgängligt för kunder som köper en DSB Orange-biljett från Jylland till Bornholm. Enligt de danska myndigheterna beviljar Bornholmstrafikken en rabatt för denna särskilda biljettyp eftersom de vill locka fler kunder till Bornholm från Jylland. Denna särskilda rabatt har inte införts i avtalet mellan den danska staten och färjeoperatören. Rabatten är alltså resultatet av en kommersiell önskan att utöka kundkretsen på Jylland och att därmed utöka hela kundkretsen. |

|

(130) |

De danska myndigheterna ansåg i detta hänseende att det rörde sig om en allmän kommersiell åtgärd som bestod i att ge rabatt i syfte att utöka kundkretsen. De preciserade att Gråhundbus betjänar förbindelsen Köpenhamn–Ystad, och därmed inte trafikerar Stora Bält. Det är enligt de danska myndigheterna därmed uppenbart att rabatten på denna sträcka inte ingår i de priser som tillämpas för Gråhundbus. |

|

(131) |

Enligt de danska myndigheterna ska detta erbjudande även endast ha berört omkring […] (21) passagerare under perioden 2003–2008. Eftersom erbjudandet tillämpas på initiativ av operatörerna hade det kunnat tillämpas för de bussföretag som velat erbjuda samma tjänst. Enligt de danska myndigheterna tillämpas detta kommersiella erbjudande sedan 2009 inte längre. |

|

(132) |

Den danska staten ansåg följaktligen att DSB inte hade gynnats på grund av driften av förbindelsen Köpenhamn–Ystad, vare sig i form av en överkompensation eller genom särskilt låga priser för färjeöverfarten Rønne–Ystad. |

|

(133) |

När det gäller huruvida ersättningen fastställts på grundval av en analys av kostnaderna för ett genomsnittligt och välskött företag, ansåg de danska myndigheterna att alla nödvändiga och i praktiken genomförbara analyser gjorts inom ramen för DSB:s etablering som ett självständigt företag. |

|

(134) |

De påpekade även att åtskillnaden mellan DSB och staten skedde med utgångspunkt i Bernsteinrapporten, som innehöll en detaljerad analys av möjligheterna att öka DSB:s effektivitet (22) och som senare genomfördes 1996 inom ramen för en omfattande omstruktureringsplan. Dessa åtgärder syftade till att öka DSB:s kommersiella effektivitet och till att öka dess produktivitet med 32 procent. |

|

(135) |

Inom ramen för DSB:s etablering utarbetade de danska myndigheterna en tioårsbudget med utgångspunkt i flera inbyggda förutsättningar, bland annat en ökad produktivitet, utifrån vilken DSB:s driftsbidrag för perioden 1999–2004 fastställdes. |

|

(136) |

Denna budget, som infördes i lag nr 249 av den 11 juni 1999, utgick från en förväntad avkastning på eget kapital efter skatt på 6 procent, vilket enligt de danska myndigheterna utgjorde en rimlig vinst. |

|

(137) |

Enligt de danska myndigheterna var därför driftsbidraget resultatet av en allmän uppskattning av kostnaderna, intäkterna och en rimlig vinst, som gjorts mot bakgrund av faktorer som fanns tillgängliga 1999 och i enlighet med de marknadsekonomiska principerna. Upprättandet av tioårsbudgeten, samt den därpå följande beräkningen av de avtalsenliga betalningarna till DSB, ska därmed ha skett i enlighet med det fjärde kriteriet i Altmark-domen. |

|

(138) |

Dessutom erinrade de danska myndigheterna om unionens rättspraxis (23) och betonade svårigheterna att i detta fall göra en konkret jämförelse med någon annan operatör. |

|

(139) |

Om kommissionen ändå skulle fastslå att statligt stöd beviljats DSB, ansåg de danska myndigheterna att denna ersättning likväl var förenlig med den inre marknaden. |

|

(140) |

De danska myndigheterna ansåg att det i samband med ingåendet av de framförhandlade avtalen gjorts så noggranna analyser och beräkningar som i praktiken var möjligt för att garantera en korrekt beräkning av ersättningen. |

|

(141) |

De danska myndigheterna instämde i det resonemang i kommissionens beslut om att inleda förfarandet enligt vilket ersättningen i detta fall kunde anses vara förenlig med den inre marknaden eftersom det tredje kriteriet i Altmark-domen hade uppfyllts. |

|

(142) |

Såsom anges ovan ansåg de danska myndigheterna att allt som rimligen kunde krävas för att garantera att DSB inte skulle överkompenseras hade gjorts och att det åtminstone vore lämpligt att fastslå att den avtalsenliga betalningen till DSB enligt de framförhandlade avtalen utgör ett stöd som är förenligt med den inre marknaden. |

|

(143) |

Däremot delade de danska myndigheterna, såsom anges ovan, inte kommissionens åsikt om distinktionen mellan avtal om allmän trafik och allmän trafikplikt och stödets laglighet. De ansåg i detta fall att om DSB fått statligt stöd var företaget inte skyldigt att anmäla detta. Om kommissionen skulle stå fast vid sitt resonemang skulle det i praktiken innebära en grundläggande och omotiverad skillnad när det gäller huruvida en medlemsstat som påför ett helt statsägt företag en allmän trafikplikt redogör för tjänsternas omfattning, kvalitet och pris i ett avtal eller inte. |

|

(144) |

Med tanke på det ovannämnda ansåg de danska myndigheterna att det inte fanns något skäl att kräva en återbetalning av det statliga stöd som skulle kunna anses vara oförenligt med den inre marknaden. |

|

(145) |

De danska myndigheterna konstaterade utifrån uppgifterna om den planerade befrielsen från löneskatt att kommissionen inte hade granskat denna skatt i det aktuella förfarandet. |

|

(146) |

De danska myndigheterna klargjorde för alla eventualiteter att ändringarna av löneskatten infördes genom lag nr 526 av den 25 juni 2008 och att de trädde i kraft den 1 januari 2009. |

|

(147) |

De danska myndigheterna angav i en skrivelse av den 8 januari 2010 att de inte hade några särskilda synpunkter på kommissionens fastställande av den tillämpliga rättsliga grunden (förordning (EEG) nr 1191/69 eller förordning (EG) nr 1370/2007). |

6. DE BERÖRDA PARTERNAS SYNPUNKTER EFTER INLEDANDET AV FÖRFARANDET

|

(148) |

Synpunkter har lämnats av DSB, det aktuella stödmottagande företaget, och av DKT, den andra klaganden. Det bör framhållas att Gråhundbus, den första klaganden, inte har lämnat några synpunkter. |

6.1 DSB:s SYNPUNKTER

|

(149) |

I en skrivelse av den 30 december 2008 lämnade DSB sina synpunkter om kommissionens beslut om att inleda förfarandet. |

|

(150) |

DSB angav att de helt delade de danska myndigheternas synpunkter och endast hade granskat om kommissionen kunde kräva att stödet skulle återbetalas om den skulle fastslå att avtalen om allmän trafikplikt utgör statligt stöd som är oförenligt med den inre marknaden. |

|

(151) |

DSB ansåg att återbetalningen av ett sådant stöd i detta fall skulle strida mot principen om berättigade förväntningar, vilket därmed skulle strida mot tillämpningen av artikel 14.1 i rådets förordning (EG) nr 659/1999 av den 22 mars 1999 om tillämpningsföreskrifter för artikel 93 i EG-fördraget (24). |

|

(152) |

För det första ansåg DSB att företaget kunde ha en berättigad förväntning om att de avtalsenliga betalningarna från den danska regeringen inom ramen för de fem- och tioåriga avtalen inte utgjorde statligt stöd. DSB ansåg att det var oklart hur det borde kontrolleras om det föreligger statligt stöd på området för landtransporter. |

|

(153) |

För övrigt ansåg DSB att bedömningen av huruvida DSB beviljats en fördel av regeringen borde utgå från den tidpunkt då transaktionen ägt rum. Det faktum att det kan finnas vissa oklarheter beträffande kostnaderna för tjänsterna och eventuella andra intäktskällor innebär inte att staten inte skulle kunna ingå ett avtal till ett pris som fastställts på marknadsmässiga villkor. Enligt DSB omfattar alla avtal i allmänhet en osäkerhet och i normala avtalsförbindelser bär företaget denna risk. Ett system där DSB ensamt bär risken för oväntade fluktueringar i fråga om biljettförsäljning eller kostnader är det bästa sättet att motivera DSB att vilja förbättra sina tjänster och locka fler resenärer (25), vilket skulle göra det möjligt för staten att på bästa sätt värdera sina avtalsenliga betalningar till DSB och att föra över risken på DSB vid ett sämre resultat till exempel på grund av dålig förvaltning eller minskade intäkter. DSB ansåg också att staten, då de båda avtalen ingicks, därmed hade agerat som rationell investerare genom att optimera sina möjligheter att få bästa möjliga avkastning av de nämnda avtalen. |

|

(154) |

För det andra ansåg sig DSB ha haft skäl för att ha berättigade förväntningar om att de avtalsenliga betalningarna hur som helst uppfyllde kriterierna i förordning (EEG) nr 1191/69 och omfattades av ett gruppundantag i enlighet med denna förordning. DSB ifrågasatte kommissionens tolkning av artikel 14 i förordningen. |

|

(155) |

DSB erinrade om att avsnitt V i förordningen – som inte innehåller några bestämmelser om ersättningsbeloppen – strider mot avsnitten II–IV i samma förordning, som innehåller detaljerade bestämmelser om ersättningsbeloppet för den allmänna trafikplikten. Enligt DSB syftade förordningen till att bemöta strävan att garantera operatörerna en rimlig ersättning. När det gäller frivilliga åtaganden skiljer sig situationen helt åt för de transportörer som har ingått avtal om allmän trafik jämfört med de operatörer för vilka staten unilateralt påfört en allmän trafikplikt, vilket framgår av denna förordning. Under dessa förhållanden kan kommissionen inte tolka förordning (EEG) nr 1191/69 mot bakgrund av artikel 106.2 i fördraget om Europeiska unionens funktionssätt (26). |

|

(156) |

DSB delade slutligen inte kommissionens tolkning av artikel 17 i förordningen, enligt vilken befrielse från förhandsanmälan endast gäller ersättning för trafikplikt och inte avtal om allmän trafik. |

|

(157) |

DSB lämnade sina synpunkter i en skrivelse av den 8 januari 2010 och motsatte sig i princip kommissionens tillämpning av förordning (EG) nr 1370/2007 i detta fall. |

|

(158) |

DSB erinrade om att de aktuella trafikavtalen mellan DSB och den danska staten hade ingåtts före antagandet av förordningen och innan den trädde i kraft. Om förordningen skulle tillämpas skulle det röra sig om en lagstiftning med retroaktiv effekt, vilket enligt DSB strider mot de grundläggande rättsliga principerna, såväl principen om rättssäkerhet som principen om skydd av berättigade förväntningar. DSB angav även att inget tydde på att EU-lagstiftaren skulle ha velat ge förordning (EG) nr 1370/2007 retroaktiv effekt. |

|

(159) |

Tvärtom angav DSB att det i förordningen föreskrivs ett gradvist införande av nya regler, eftersom bestämmelserna i förordningen i allmänhet inte är giltiga för avtal som redan har ingåtts om deras löptid är begränsad. Eftersom löptiden hos de aktuella avtalen var förenlig med den löptid som föreskrivs i övergångsbestämmelserna ansåg DSB att företaget endast var skyldigt att följa den lagstiftning som gällde vid avtalens ingående, nämligen förordning (EEG) nr 1191/69 och förordning (EEG) nr 1107/70. |

|

(160) |

DSB hänvisade även till kommissionens senaste beslutspraxis, enligt vilken kommissionen anser att förordning (EG) nr 1370/2007 inte kan tillämpas för avtal som ingåtts innan förordningen trädde i kraft den 3 december 2009 (27). |

|

(161) |

DSB lade även fram uppgifter som gjorde det möjligt att bevisa att trafikavtalen hur som helst följer bestämmelserna i förordning (EG) nr 1370/2007. |

6.2 DKT:s SYNPUNKTER

|

(162) |

I en skrivelse av den 16 februari 2009 lämnade DKT sina synpunkter om kommissionens beslut om att inleda förfarandet. Dessa synpunkter sammanfattas nedan. |

|

(163) |

DKT hänvisade till samtliga uppgifter som lämnats till kommissionen inom ramen för dess klagomål och de kontakter som föregått förfarandets inledande. |

|

(164) |

DKT angav att kommissionens beslut om att inleda förfarandet endast tycktes avse DSB:s avtal om allmän trafik avseende klassisk järnvägstrafik och inte den stadstrafik som bedrivs av dotterbolaget DSB S-tog A/S, vilken dock nämns i DKT:s ursprungliga klagomål. |

|

(165) |

DKT konstaterade att avtalen om stadstrafik var av samma art och rörde samma frågor. Mot bakgrund av dessa omständigheter insisterade DKT på att kommissionens aktuella granskning även borde avse avtal om allmän trafik i stadsområden. |

|

(166) |

DKT ansåg allmänt att kriterierna i Altmark-domen i förekommande fall inte hade uppfyllts och att statligt stöd därför beviljats i samband med de aktuella avtalen. DKT ansåg att detta stöd var oförenligt och olagligt och att kommissionen måste kräva att stödet återbetalas. |

|

(167) |

Trots att kommissionen inte framfört tvivel på om det första kriteriet i Altmark-domen hade uppfyllts framförde DKT ändå synpunkter om denna punkt. |

|

(168) |

Enligt DKT borde medlemsstaternas stora utrymme för skönsmässig bedömning när det gäller att införa en allmän trafikplikt inte ge upphov till godtyckliga situationer där tredjeparter inte kan ifrågasätta om en verksamhet bedrivs som allmän trafik. Enligt DKT var kommissionen skyldig att motivera nödvändigheten att införa en allmän trafikplikt. |

|

(169) |

På grundval av domstolens rättspraxis och kommissionens beslutspraxis motsatte sig DKT kommissionens analys där den konstaterade att inga uppenbara skönsmässiga fel hade begåtts. DKT ansåg särskilt att det inte var tillräckligt att det fanns målsättningar för tjänstens punktlighet, kvalitet och regelbundenhet för att fastslå att en tjänst omfattades av en allmän trafikplikt. |

|

(170) |

Kommissionen borde snarare grunda denna analys på kriterierna i förordning (EEG) nr 1191/69 och granska den allmänna trafikpliktens proportionalitet. Enligt DKT borde kommissionen särskilt granska om utförandet av de aktuella tjänsterna i enlighet med målsättningarna om punktlighet, kvalitet och regelbundenhet var vinstgivande. |

|

(171) |

Enligt DKT är nämligen ersättning för allmänna trafiktjänster endast berättigat när tjänsterna inte är vinstgivande och då ersättning är oumbärligt för att tjänsterna ska utföras, vilket innebär att varje berörd järnvägsförbindelse bör granskas enskilt. |

|

(172) |

DKT motsatte sig kommissionens resonemang enligt vilket de tioårsbudgetar utifrån vilka DSB:s ersättning beräknats skulle göra det möjligt att uppfylla det andra kriteriet i Altmark-domen. DKT ansåg nämligen att dessa budgetar inte innehåller några parametrar eller någon detaljerad kostnadsanalys som gör det möjligt att fastställa den nödvändiga ersättningsnivån för var och en av de berörda järnvägslinjerna. |

|

(173) |

DKT ansåg att detta tredje kriterium borde analyseras i relation till det fjärde kriteriet i Altmark-domen, eftersom granskningen av det tredje kriteriet blir överflödig när ett företag inte kan anses vara ett genomsnittligt och välskött företag, eftersom den inte kan baseras på en analys av företagets kostnader. |

|

(174) |

DKT påminde om att de aktuella avtalen om allmän trafik inte hade tilldelats genom ett upphandlingsförfarande. Dessutom delade DKT kommissionens tvivel när det gäller huruvida tioårsbudgetarna och den metod som den danska staten tillämpat skulle göra det möjligt att uppfylla det fjärde kriteriet i Altmark-domen. |

|

(175) |

I det hänseendet framhöll DKT särskilt att upphandlingsförfarandena för vissa förbindelser hade visat att DSB:s konkurrenter kunde driva trafik på dessa förbindelser till en kostnad som var omkring 27 procent lägre än DSB:s kostnader. DKT påminde dessutom om att DSB:s personal var offentliganställd, vilket innebar att det fjärde kriteriet i Altmark-domen inte kunde uppfyllas. |

|

(176) |

DKT delade inte kommissionens åsikt om granskningen av förenligheten. Enligt DKT görs det i förordning (EEG) nr 1191/69 skillnad mellan ett tillvägagångssätt som bygger på de verkliga kostnaderna i avsnitten II, III och IV i förordning (EEG) nr 1191/69 å ena sidan och ett tillvägagångssätt som bygger på det pris som en leverantör erbjuder i förhållande till en konkurrent för samma tjänst i avsnitt V i förordning (EEG) nr 1191/69 å den andra. Enligt DKT återspeglas denna skillnad genom de särdrag som utmärker den allmänna trafikplikten och avtal om allmän trafik, som bygger på olika förfarandemässiga krav. |

|

(177) |

Kommissionens argument, som bygger på ett tillvägagångssätt med verkliga kostnader och på principerna för genomförandet av artikel 106.2 i fördraget om Europeiska unionens funktionssätt, kan följaktligen inte tillämpas på granskningen av det pris som fastställts i avtalen om allmän trafik. DKT ansåg att detta tillvägagångssätt stred mot gemenskapens rättspraxis (Combus-domen), mot kommissionens beslutspraxis (gemenskapens rambestämmelser för statligt stöd i form av ersättning för offentliga tjänster (28) och mot själva beslutet om att inleda förfarandet som bekräftar lex specialis-karaktären hos artikel 93 i fördraget om Europeiska unionens funktionssätt. |

|

(178) |

Med utgångspunkt i konstaterandet att kommissionen avsåg att tillämpa det tillvägagångssätt som bygger på verkliga kostnader för avtal om allmän trafik lämnade DKT likväl ett antal kommentarer om detta tillvägagångssätt. |

|

(179) |

DKT ansåg att de uppgifter som de danska myndigheterna lämnat för att bekräfta att ingen överkompensation hade skett var inkorrekta. DKT framförde flera argument:

|

|

(180) |

DSB:s stora överskott bevisade enligt DKT att företaget hade överkompenserats av följande skäl:

|

|

(181) |

DKT ansåg att argumentet att betalningen av utdelning hade gjort det möjligt att undvika eventuell överkompensation borde tillbakavisas av följande skäl:

|

|

(182) |

DKT angav att befrielsen från löneskatt avskaffades av den danska staten 2008. DKT hänvisade till det danska lagförslag där kostnaden för DSB:s skatteplikt uppskattats till 80 miljoner danska kronor per år. På dessa grunder ansåg DKT att skattebefrielsen hade haft en avsevärt negativ inverkan på konkurrensen med över 800 miljoner danska kronor på tio år, vilket är ett belopp som den danska staten borde återkräva. |

|

(183) |

Dessutom uppmärksammade DKT kommissionen på att den danska staten ska ha beslutat att kompensera DSB för dess framtida skatteplikt genom att öka de avtalsenliga betalningarna. |

|

(184) |

DKT begärde att kommissionen skulle behandla denna fråga inom ramen för det aktuella förfarandet, eftersom förfarande CP 78/06 som kommissionen hänvisade till i beslutet om att inleda förfarandet sedan dess hade avslutats. |

|

(185) |

Den 10 januari 2010 översände DKT sina synpunkter om valet av lämplig rättslig grund mellan förordning (EEG) nr 1191/69 och förordning (EG) nr 1370/2007 till kommissionen. |

|

(186) |

Eftersom förordning (EG) nr 1370/2007 inte trädde i kraft förrän den 3 december 2009 ansåg DKT att granskningen av förenligheten hos de aktuella stödåtgärderna utifrån denna förordning utgjorde en felaktig rättstillämpning. Efter att ha erinrat om vissa principer rörande tillämpningen av reglerna om statligt stöd i tiden ansåg DKT att en skillnad borde göras beroende på om det rörde sig om anmälda stödåtgärder eller inte. Mot bakgrund av förstainstansrättens dom i SIDE-målet (30) hänvisade DKT till att kommissionen i föreliggande fall borde granska förenligheten utifrån förordning (EEG) nr 1191/69. |

|

(187) |

DKT:s slutsats byggde särskilt på att de aktuella avtalen om allmän trafik omfattar perioderna 1999–2004 och 2005–2014 och att stödet betalats ut samtidigt som de avtalsenliga månatliga betalningarna. Dessutom påpekade DKT att det i förordning (EG) nr 1370/2007 inte föreskrivs någon bestämmelse om statligt stöd som redan beviljats eller som är föremål för en förundersökning. Vidare hänvisades det i beslutet om att inleda förfarandet av den 10 september 2008 inte till den nya förordningen trots att den redan hade antagits. Slutligen påpekade DKT även att det föreligger en bristande förenlighet med kommissionens meddelande om tillkännagivande om vilka regler som är tillämpliga för att avgöra om ett statligt stöd är olagligt (31). |

|

(188) |

Enligt DKT kunde förordning (EG) nr 1370/2007 i alla fall inte utgöra den lämpliga rättsliga grunden för granskningen av förenligheten eller för de framtida effekterna av avtalen om allmän trafik, det vill säga de avtalsenliga betalningarna efter den 3 december 2009. |

7. DANMARKS KOMMENTARER OM DE BERÖRDA PARTERNAS SYNPUNKTER

|

(189) |

Enligt den danska staten ger DKT:s synpunkter inte anledning att göra en annan bedömning av de aktuella sakförhållandena. Den danska staten vidhåller att de fyra kriterierna i Altmark-domen uppfylls i detta fall och att DSB inte har överkompenserats. |

|

(190) |

Den danska staten anser att avtalen om trafik i huvudstadsområdet inte ingår i det formella granskningsförfarandet och att det därför inte finns anledning att kommentera DKT:s synpunkter om dessa avtal. |

|

(191) |

Den danska staten anger dock att DSB S-tog A/S är ett helägt dotterbolag till DSB SV och att uppgifter om DSB S-tog A/S finns med i den sammanställda redovisningen för DSB-gruppen och i de uppgifter som översänts av de danska myndigheterna. |

|

(192) |

De danska myndigheterna preciserar att de beräknade och avtalsenliga betalningarna för S-togtrafiken även har fastställts utifrån en avkastning på eget kapital efter skatt på 6 procent. Överskottet för DSB S-tog A/S har införlivats i budgeten för DSB SV, och de avtalsenliga betalningar som ska betalas till företaget för fjärr- och regionaltrafik har beräknats på samma sätt. Dessutom har rörelseresultatet från dotterbolaget DSB S-tog A/S räknats med i det konsoliderade resultatet för DSB SV. S-togtrafikens resultat har alltså räknats med i det samlade finansiella resultatet för DSB SV. |

|

(193) |

Enligt den danska staten ger inte DKT:s synpunkter anledning att ifrågasätta om de fyra kriterierna i Altmark-domen har uppfyllts i detta fall. |

|

(194) |

När det gäller det första kriteriet påminner de danska myndigheterna om att kommissionen inte har framfört några tvivel beträffande detta kriterium. Frågan om huruvida sträckan Köpenhamn–Århus omfattas av en allmän trafikplikt tas för övrigt upp nedan. |

|

(195) |

När det gäller det andra kriteriet erinrar de danska myndigheterna om att kommissionen inte har ifrågasatt perioden fram till och med 2008 och preciserar att ersättningen till DSB för perioden mellan 2009 och 2014 även har beräknats utifrån en tioårsbudget som har översänts till kommissionen. |

|

(196) |

När det gäller DKT:s kommentarer om det tredje kriteriet och det faktum att detta kriterium endast borde granskas om det fjärde kriteriet först har uppfyllts delar de danska myndigheterna inte denna åsikt och anser att kriterierna mycket väl kan granskas oberoende av varandra och i den ordning som domstolen följt i Altmark-domen. |

|

(197) |

När det gäller det fjärde kriteriet tillbakavisar de danska myndigheterna slutligen DKT:s argument om att detta kriterium inte har uppfyllts. De danska myndigheterna preciserar att tioårsbudgetarna har utarbetats på grundval av alla tillgängliga uppgifter och en tillräcklig kostnadsanalys och tar hänsyn till förbättringsmöjligheterna på lång sikt. Dessutom sågs budgeten över vid förhandlingen om det andra avtalet och de avtalsenliga betalningarna minskades för att lämna utrymme för effektivitetsvinster. Enligt de danska myndigheterna har dessutom det faktum att företaget av historiska skäl står för extraordinära kostnader för offentliganställd personal inget samband med huruvida företaget är välskött eller inte. De danska myndigheterna erinrar även om att det finns mycket stora skillnader mellan de olika järnvägsföretagen bland annat i fråga om kapitalstrukturen och riskprofilen, vilket innebär att det inte går att göra jämförelser med andra företag. Att DSB First har kunnat lämna ett anbud till ett vid första anblicken lägre pris för sträckan Kystbanen innebär eller tyder inte heller på att betalningarna till DSB har varit för stora, eftersom detta anbud har ingetts av ett enskilt företag och utgår från andra parametrar (endast kontraktsanställd personal, nyare materiel, färre personal ombord). |

|

(198) |

Den danska staten erinrar om att den ifrågasätter kommissionens argument om genomförandet av förordning (EEG) nr 1191/69, som den anser innehåller en avsevärd rättslig ovisshet, särskilt när det gäller skyldigheten att anmäla avtal om allmän trafik. |

|

(199) |

Den danska staten delar dock inte DKT:s tolkning, framför allt i fråga om användningen av ordet ”pris” i artikel 14.2 b och att reglerna om statligt stöd inte ska tillämpas om förordning (EEG) nr 1191/69 skulle vara tillämplig. |

i. Allmänna uppgifter om analysen

|

(200) |

Den danska staten motsätter sig bestämt DKT:s argument att ersättningen ska fastställas utifrån kostnaderna för varje berörd förbindelse. Det finns ingen rättslig grund som gör det möjligt att kräva att ersättning som betalas ut i enlighet med ett övergripande avtal om genomförande av allmän trafikplikt ska beräknas utifrån analyser på ”mikronivå” av alla de förpliktelser som tjänsteleverantören har godkänt. |

|

(201) |

De danska myndigheterna bestrider DKT:s tolkning av Fred Olsen-domen (mål T-17/02) och betonar att det i det aktuella fallet rör sig om ett sammanhängande, integrerat nät som betjänas inom ramen för ett framförhandlat övergripande avtal. Fastställandet av ersättningsbeloppet utifrån en analys per linje är alltså överflödigt och kan leda till ett missvisande resultat. En sådan beräkning skulle medföra större ovisshet angående fördelningen av de gemensamma kostnaderna än en samlad redogörelse för alla intäkter och kostnader för genomförandet av den allmänna trafikplikten enligt avtalet. |

|

(202) |

De danska myndigheterna erinrar däremot om att DSB:s redovisningsuppgifter om de tjänster som utförts inom ramen för avtalet kan granskas enskilt eftersom de bygger på skilda räkenskaper. |

ii. Förbindelsen Köpenhamn–Århus

|

(203) |

De danska myndigheterna delar inte åsikten att tillhandahållande av tjänster som kan ske utan finansiellt stöd inte kan utgöra en allmän trafikplikt. Staten kan mycket väl besluta att införliva en sådan tjänst inom ramen för en omfattande allmän trafiktjänst (krav på avgångstider, kapacitet, avgifter etc.), vilket är tillämpningsbart i detta fall eftersom denna förbindelse är nära integrerad med resten av DSB:s tjänster genom förbindelserna med norra Århus, andra anslutande förbindelser samt genom uppdelningen eller sammankopplingen av tågsätt på förbindelsen. |

|

(204) |

De danska myndigheterna anger dessutom att den ersättning som betalas ut till DSB beräknas utifrån intäkterna och kostnaderna för samtliga allmänna trafiktjänster. Om förbindelser eller vissa tjänster som kan ge upphov till överskott räknas med införlivas intäkterna från dessa förbindelser eller tjänster i de samlade räkenskaperna. Uteslutandet av vissa förbindelser som i sig kan vara lönsamma skulle därför endast leda till en ökning av det totala stöd som betalas ut till DSB och införlivandet av en förbindelse utan underskott leder inte nödvändigtvis till överkompensation. |

|

(205) |

För övrigt påpekar de danska myndigheterna att DKT:s beräkningar angående förbindelsen Köpenhamn–Århus är inkorrekta och lämnar uppgifter som kan bekräfta detta. De danska myndigheterna betonar att DKT inte i tillräcklig utsträckning klargör hur beräkningarna har gjorts och anger att de inte känner igen de uppgifter som lagts fram. Enligt den danska staten skulle en optimistisk beräkning leda till intäkter som är mer än […] miljoner danska kronor lägre för denna förbindelse jämfört med DKT:s uppgifter […] |

iii. Produktivitet

|

(206) |

De danska myndigheterna bestrider argumentet att DSB inte ska ha haft betydande produktivitetsvinster mellan 1999–2007. De ifrågasätter DKT:s beräkningsmetod som bygger på omsättningen i förhållande till de nationella personalkostnaderna. DSB:s omsättning påverkas dock av ett antal mikro- och makroekonomiska faktorer som gör att det inte finns något konstant proportionerligt samband mellan produktionen och omsättningen (dessa faktorer är lokal konkurrens, konjunkturutvecklingen, politiska prioriteringar, inflation, en annan typ av passagerare etc.). |

|

(207) |

De danska myndigheterna föreslår två metoder för att utvärdera produktiviteten hos DSB:s verksamhet:

|

|

(208) |

Dessa båda metoder visar på en produktivitetsökning på 1,9 och 2 procent per år. |

iv. Minskade avtalsenliga betalningar

|

(209) |

De danska myndigheterna hävdar att de uppgifter som DKT lagt fram i detta hänseende är inkorrekta. De ”avtalsenliga betalningar” i DSB:s räkenskaper som DKT grundar sig på rör såväl det aktuella avtal som ingåtts med staten som andra betalningar inom ramen för andra avtal (avtal som DSB ingått i Sverige, avtal som ingåtts med Hovedstadens Udviklingsråd (HUR) och ett tillfälligt transportavtal på sträckan Langå–Struer). |

|

(210) |

De danska myndigheterna klargör att minskningen på 1 miljard danska kronor tydligt framgår av finanslagen för 2003 (artikel 28.61.01, punkt 10). Av finanslagarna för 2003 och 2004 framgår för övrigt att de belopp som minskades 2003 och 2004 har skrivits upp. Den danska staten har översänt en sammanfattande tabell som visar att den totala minskningen uppgår till 1018 miljoner danska kronor. |

v. Tågkilometer

|

(211) |

De danska myndigheterna anger att skyldigheten enligt avtalet i fråga om det antal tågkilometer som ska köras är lägre än vad DKT angett, eftersom man måste beakta upphandlingsförfarandet för trafiken på Mitt- och Västjylland i november 2003. De danska myndigheterna redovisar exakta uppgifter i en tabell där det framgår att DSB totalt har kört 1,5 tågkilometer mer än vad som beräknats i avtalet och att det därmed inte kan bekräftas att DSB har ersatts för tjänster som inte har utförts. De danska myndigheterna betonar dessutom att DSB varje kvartal sänder en rapport om sin avtalsenliga produktion till transportministeriet. |

vi. DSB:s resultat

|

(212) |

Den danska staten anser att DSB:s preliminära budget – som bygger på en preliminär rörelsemarginal på 6 procent – var rimlig och realistisk. Det faktum att rörelsemarginalen visade sig vara högre än den preliminära budgeten beror på en rad oförutsebara omständigheter, vars effekt regeringen har eliminerat genom en extraordinär minskning av de avtalsenliga betalningarna å ena sidan och genom att ta ut utdelning å andra sidan. |

|

(213) |

Dessutom ifrågasätter de danska myndigheterna relevansen hos uppgifterna om de europeiska järnvägsföretagens persontrafiktjänster. De konstaterar även att det är svårt att göra sådana jämförelser (på grund av skillnader i kapitalstrukturen, mängden investerat kapital, driftsrisker, makroekonomiska och strukturella faktorer som påverkar företagens redovisningsuppgifter) och hänvisar till en rapport som lagts fram av Europeiska kommissionen, enligt vilken DSB inte är mer lönsamt än sina konkurrenter på EU-marknaden. |

|

(214) |

För övrigt bestrider den danska staten inte att DSB:s resultat har utvecklats mer gynnsamt än vad som förutsågs i de ursprungliga budgetarna. De danska myndigheterna gör dock klargöranden beträffande den ändrade skattesatsen och lägger fram en översiktstabell över DSB:s resultat. |

|

(215) |

Den danska staten har slutligen översänt aktuella uppgifter om DSB:s ekonomi, av vilka det framgår att resultatet efter skatt för de allmänna trafiktjänsterna uppgick till 670 miljoner danska kronor år 2007 och till 542 miljoner danska kronor år 2008. |

vii. Utdelningspolitiken

|

(216) |

Den danska staten anser att utdelningspolitiken, som regleras genom en noggrann budget, är ett mycket effektivt medel för att skydda sig mot överkompensation, eftersom den gör det möjligt att på ett smidigt sätt undvika all överkompensation då beräkningarna i budgeten visar sig vara otillräckliga. Utdelningspolitiken kompletterar den noggranna budget som trafikavtalet bygger på. |

|

(217) |

De danska myndigheterna erinrar om att ersättningen fastställts i förväg genom en beräkning som utgår från intäkterna och kostnaderna och att DSB inte kan använda denna resurs utan begränsningar. De danska myndigheterna klargör även att om de faktiska uppgifterna avviker negativt från den preliminära budgeten – till exempel på grund av en avvikelse från kostnaderna (bristfällig förvaltning, höjda löner, avgifter eller inköp) eller genom förlorade intäkter på grund av minskad trafik jämfört med beräkningarna, kan DSB inte heller få någon kompletterande ersättning av staten. DSB tar alltså en del av risken vid ett dåligt resultat. |

|

(218) |

Enligt de danska myndigheterna fungerar därför utdelningspolitiken som ett ytterligare skydd mot eventuell överkompensation om resultatet skulle avvika positivt från den preliminära budgeten. Utdelningspolitiken är ett smidigt statligt instrument för att garantera utdelning från företaget. |

|

(219) |

Den danska staten klargör att DSB inte har haft möjlighet att utnyttja en eventuell likviditetsfördel för att snedvrida konkurrensen på marknaden genom att erbjuda andra tjänster, dvs. framför allt genom en korssubventionering. |

|

(220) |

De danska myndigheterna preciserar för övrigt att det totala utdelningsbeloppet för räkenskaperna för 1999–2007 uppgår till 3469 miljoner danska kronor mer än vad som beräknats i budgeten. De klargör att DSB betalat utdelning till den danska staten på omkring 607 miljoner danska kronor år 2007 och på 359 miljoner år 2008. |