EUR-Lex Access to European Union law

This document is an excerpt from the EUR-Lex website

Document 32011D0003

2011/3/EU: Commission Decision of 24 February 2010 concerning public transport service contracts between the Danish Ministry of Transport and Danske Statsbaner (Case C 41/08 (ex NN 35/08)) (notified under document C(2010) 975) Text with EEA relevance

2011/3/ES: 2010 m. vasario 24 d. Komisijos sprendimas dėl Danijos transporto ministerijos ir įmonės Danske Statsbaner viešųjų transporto paslaugų sutarčių (Valstybės pagalba C 41/08 (ex NN 35/08)) (pranešta dokumentu Nr. C(2010) 975) Tekstas svarbus EEE

2011/3/ES: 2010 m. vasario 24 d. Komisijos sprendimas dėl Danijos transporto ministerijos ir įmonės Danske Statsbaner viešųjų transporto paslaugų sutarčių (Valstybės pagalba C 41/08 (ex NN 35/08)) (pranešta dokumentu Nr. C(2010) 975) Tekstas svarbus EEE

OL L 7, 2011 1 11, p. 1–39

(BG, ES, CS, DA, DE, ET, EL, EN, FR, IT, LV, LT, HU, MT, NL, PL, PT, RO, SK, SL, FI, SV)

In force

In force

- Date of document:

- 24/02/2010

- Date of effect:

- 11/01/2011; įsigalioja pranešimo data

- Date of notification:

- 11/01/2011; Apie aktą buvo pranešta, bet pranešimo datos „EUR-Lex“ nėra, todėl vietoje jos naudojama paskelbimo data.

- Date of end of validity:

- No end date

- Author:

- Europos Komisija

- Form:

- Sprendimas

- Addressee:

- Danija

- Additional information:

- taikymas EEE

- Authentic language:

- danų kalba

- Treaty:

- Sutartis dėl Europos Sąjungos veikimo

- Legal basis:

-

- 12010E108 - P2L1

- 21994A0103(01) - A62P1PTA

- 52008XC1204(03)

- Link

- Link

- Link

- Select all documents mentioning this document

- Affected by case:

-

- straipsnis 01 .2 Declared void by 62011TA0092

- A01L2 Declared void by 62011TJ0092

- A01L2 Modified by 62011TJ0092(01)

- Instruments cited:

- Link

- EUROVOC descriptor:

- Subject matter:

- Directory code:

-

- 08.60.00.00 Konkurencijos politika / Valstybės pagalba ir kitos subsidijos

|

11.1.2011 |

LT |

Europos Sąjungos oficialusis leidinys |

L 7/1 |

KOMISIJOS SPRENDIMAS

2010 m. vasario 24 d.

dėl Danijos transporto ministerijos ir įmonės Danske Statsbaner viešųjų transporto paslaugų sutarčių (Valstybės pagalba C 41/08 (ex NN 35/08))

(pranešta dokumentu Nr. C(2010) 975)

(Tekstas autentiškas tik danų kalba)

(Tekstas svarbus EEE)

(2011/3/ES)

EUROPOS KOMISIJA,

atsižvelgdama į Sutartį dėl Europos Sąjungos veikimo, ypač į jos 108 straipsnio 2 dalies pirmąją pastraipą (1),

atsižvelgdama į Europos ekonominės erdvės susitarimą, ypač į jo 62 straipsnio 1 dalies a punktą,

pakvietusi suinteresuotąsias šalis pateikti savo pastabas pagal minėtus straipsnius (2),

kadangi:

1. PROCEDŪRA

|

(1) |

Komisija, gavusi du skundus ir daug kartų pasikeitusi informacija su dviem skundo pateikėjomis ir Danijos valdžios institucijomis, 2008 m. rugsėjo 10 d. nusprendė pradėti oficialią tyrimo procedūrą šioje byloje ir apie tai paskelbė Europos Sąjungos oficialiajame leidinyje (3), paragindama Daniją ir suinteresuotąsias šalis pateikti savo pastabas. |

|

(2) |

Viena iš skundo pateikėjų Europos Sąjungos Bendrajam Teismui pateikė ieškinį dėl, be kita ko, Komisijos sprendimo pradėti oficialią tyrimo procedūrą panaikinimo. 2009 m. lapkričio 25 d. Bendrojo Teismo nutartimi (4) šis ieškinys atmestas kaip nepriimtinas. |

|

(3) |

2009 m. gruodžio 17 d. raštu Komisija paragino Daniją ir suinteresuotąsias šalis pateikti jai savo pastabas dėl teisinio pagrindo, tinkamo suderinamumui šioje byloje nagrinėti, atsižvelgdama į 2007 m. spalio 23 d. Europos Parlamento ir Tarybos reglamento (EB) Nr. 1370/2007 dėl keleivinio geležinkelių ir kelių transporto viešųjų paslaugų ir panaikinančio Tarybos reglamentus (EEB) Nr. 1191/69 ir (EEB) Nr. 1107/70 (5) įsigaliojimą. |

2. PAGALBOS GAVĖJOS IR SKUNDŲ PATEIKĖJŲ PRISTATYMAS

2.1. PAGALBOS GAVĖJA: ĮMONĖ DANSKE STATSBANER

2.1.1. ĮMONĖ, KURIAI ISTORIŠKAI PRIKLAUSO DANIJOS GELEŽINKELIO MONOPOLIS

|

(4) |

Danske Statsbaner SV (DSB) – tai istorinė Danijos geležinkelio monopoliją turinti įmonė. |

|

(5) |

Visa DSB priklauso Danijos valstybei (6). DSB dabar teikia tik keleivinio geležinkelių transporto ir susijusias paslaugas (7). DSB taip pat veikia per savo patronuojamąsias įmones, visų pirma Švedijoje, Norvegijoje ir Jungtinėje Karalystėje. |

|

(6) |

1998 m. Danijos parlamentas Folketingas priėmė įstatymą, kuriuo geležinkelių infrastruktūra atskirta nuo DSB geležinkelių transporto veiklos (8). |

|

(7) |

2008 m. DSB turėjo apie 9 200 darbuotojų. 2008 m. jos apyvarta sudarė apie 9,85 mlrd. Danijos kronų (DKK) (1,32 mlrd. EUR). |

2.1.2. NEPRIKLAUSOMOS VALSTYBĖS ĮMONĖS DSB ĮSTEIGIMAS

|

(8) |

1999 m. DSB reorganizuota į nepriklausomą valstybės įmonę (9). |

|

(9) |

Dėl šios priežasties nustatytas naujas įmonės finansų valdymo modelis. Įmonės pradinis balansas parengtas remiantis turto ir įsipareigojimų vertinimu. Danijos valdžios institucijos nurodė, kad visą svarbų turtą DSB prašymu antrą kartą įvertino nepriklausomi ekspertai. |

|

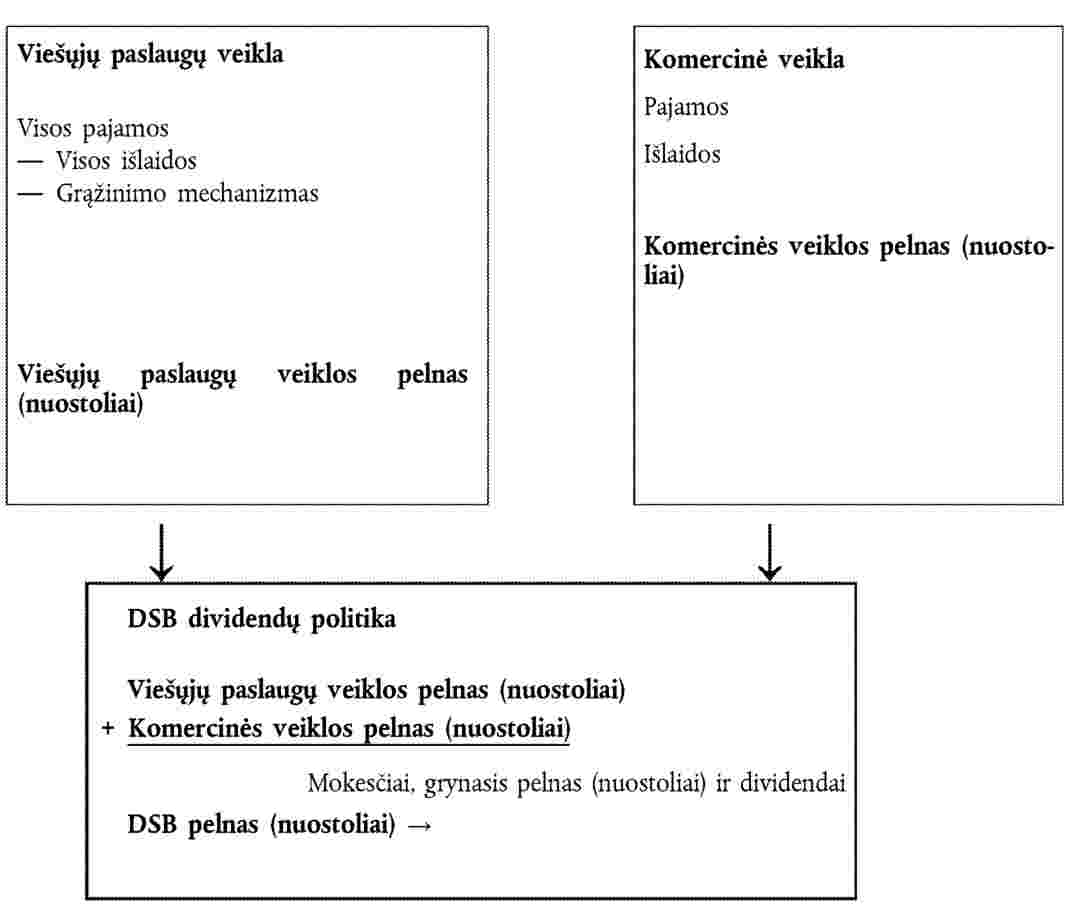

(10) |

Danijos valdžios institucijos paaiškino, kad DSB nuosavas kapitalas nustatytas atliekant palyginimą su panašiomis įmonėmis, turinčiomis daug ilgalaikio turto. Galutinį įmonės pradinį balansą sudarė nuosavas kapitalas, pagrįstas 36 % mokumo koeficientu, ir pradinė dotacija. |

|

(11) |

Be to, pažymėtina, kad DSB taikytinas teisinis pagrindas buvo papildytas apskaitos standartais ir nacionalinėmis konkurencijos gairėmis, pagal kurias įmonė privalo tvarkyti atskirą savo svarbiausių veiklos sričių apskaitą ir taip išvengti kryžminio subsidijavimo. Todėl pagal viešųjų transporto paslaugų sutartis įmonei DSB išmokėtų sutartinių mokėjimų apskaita tvarkoma atskirai nuo kitų komercinės veiklos sričių apskaitos. |

|

(12) |

DSB kiekvienos veiklos srities apskaitą tvarko remdamasi dokumentais pagrįsta veiklos sąnaudų apskaičiavimo metodika, pagal kurią taikomi sąnaudų ir pajamų skirstymo kriterijai (10). |

2.1.3. DSB GRUPĖ

i. DSB S-tog A/S

|

(13) |

DSB grupei taip pat priklauso patronuojamoji įmonė DSB S-tog A/S, kuri visa priklauso įmonei DSB SV ir teikia geležinkelių transporto paslaugas Kopenhagos regione. |

|

(14) |

DSB S-tog a. s. apskaita tvarkoma atskirai nuo DSB SV apskaitos, nes DSB S-tog a. s. yra nepriklausoma bendrovė. DSB apskaitos tvarkymo taisyklėse taip pat nurodoma, kad DSB ir DSB S-tog a. s. sandoriai turi būti sudaromi rinkos sąlygomis. |

|

(15) |

Patronuojamosios įmonės DSB S-tog a. s. perteklius po apmokestinimo įtraukiamas į DSB SV konsoliduotą pelną (nuostolius). Danijos valstybės dividendų politika nustatoma atsižvelgiant į patronuojančiąją įmonę DSB SV – dividendus moka ši įmonė. |

ii. Kita nuosavybė

|

(16) |

DSB priklauso visos įmonės DSB Sverige AB, DSB Norge ir DSB UK Ltd AS, kurios, kaip nurodyta, teikia keleivinio transporto paslaugas ir vykdo kitą susijusią veiklą atitinkamai Švedijoje, Norvegijoje ir Jungtinėje Karalystėje. |

|

(17) |

Be to, DSB priklauso 60 % įmonės Roslagståg AB, Stokholmo regione teikiančios paslaugas Roslag maršrutu, akcijų. DSB valdo privačią įmonę BSD ApS, atsakingą už intelektinės nuosavybės teisių apsaugą. |

|

(18) |

Be to, DSB ir DSB S-tog a. s. kartu valdo kontroliuojančiąją (holdingo) bendrovę DSB Rejsekort A/S, turinčią 52 % bendrovės Rejsekort a. s.– viešojo transporto elektroninių bilietų sistemos operatoriaus – akcijų. |

|

(19) |

Galiausiai DSB priklauso visa įmonė Kort & Godt, turinti parduotuvių tinklą geležinkelio stotyse. |

2.2. SKUNDŲ PATEIKĖJOS

2.2.1. PIRMOJI SKUNDO PATEIKĖJA

|

(20) |

Pirmoji skundo pateikėja – privati keleivinio autobusų transporto paslaugų įmonė Gråhundbus (toliau – Gråhundbus). |

2.2.2. ANTROJI SKUNDO PATEIKĖJA

|

(21) |

Antroji skundo pateikėja – verslo asociacija Dansk Kollektiv Traffik, atstovaujanti keliems Danijos transporto operatoriams (toliau – DKT). |

3. IŠSAMUS DANIJOS TRANSPORTO MINISTERIJOS IR DSB SUDARYTŲ VIEŠŲJŲ TRANSPORTO PASLAUGŲ SUTARČIŲ APIBŪDINIMAS

3.1. DANIJOJE TAIKOMAS VIEŠŲJŲ TRANSPORT PASLAUGŲ SUTARČIŲ TEISINIS PAGRINDAS

|

(22) |

Iki 2000 m. sausio 1 d. DSB priklausė keleivinio geležinkelių transporto paslaugų teikimo šalies mastu monopolis. Nuo tada Danijos teisės aktų leidėjas panaikino šį monopolį ir nustatė dvi alternatyvias keleivinio geležinkelių transporto paslaugų teikimo sistemas (11):

|

|

(23) |

Danijos valdžios institucijų teigimu, šiuo metu pagal nekompensuojamų transporto paslaugų sistemą neteikiama jokia reguliari keleivinio transporto paslauga. |

|

(24) |

Danijos teisės aktuose išskiriamos dvejopos viešųjų transporto paslaugų sutartys:

|

|

(25) |

Šiomis aplinkybėmis tolimojo susisiekimo, regioniniais ir vietiniais maršrutais teikiamas keleivinio geležinkelių transporto paslaugas DSB teikia pagal tiesiogines viešųjų transporto paslaugų sutartis, sudarytas su Transporto ministerija. |

|

(26) |

Be to, bėgant metams laipsniškai rengta daugiau konkursų. Iš tikrųjų 2002 m. dalį regioninio viešojo transporto paslaugų Danijos vakarinėje dalyje patikėta teikti įmonei Arriva. 2007 m. dalį regioninio viešojo transporto paslaugų, įskaitant tarptautinius regioninius viešojo transporto maršrutus, Danijos rytinėje dalyje ir Pietų Švedijoje taip pat patikėta teikti bendrai DSB ir First Group įmonei DSB First. |

|

(27) |

Danijos valdžios institucijos taip pat nurodė siekiančios, kad daugiau sutarčių būtų sudaroma rengiant konkursus. |

3.2. 2000–2004 m. VIEŠŲJŲ TRANSPORTO PASLAUGŲ SUTARTIS

|

(28) |

Ši sutartis – tai 2000–2004 m. viešųjų transporto paslaugų pagrindu DSB tolimojo susisiekimo ir regioniniais maršrutais teikiamų transporto paslaugų sutartis. |

|

(29) |

Jos 1 skirsnyje nurodoma, kad „šios sutarties tikslas – skatinti teigiamą keleivinio geležinkelių transporto plėtrą, remiantis tvirta DSB – Danijos valstybinės geležinkelio įmonės – finansine padėtimi“. |

|

(30) |

Paskesnėse konstatuojamosiose dalyse apibendrinamos šios viešųjų transporto paslaugų sutarties analizei svarbiausios nuostatos. |

3.2.1. SUTARTIES TURINYS (12)

|

(31) |

3 straipsnyje nustatoma sutarties taikymo sritis. Jame minimas geležinkelių transporto paslaugų ir keleiviams teikiamų paslaugų teikimas. Sutartis netaikoma viešojo transporto paslaugoms, kurias teikti teisė suteikiama surengus konkursą, ir nekompensuojamoms transporto paslaugoms, įskaitant krovinių transportą. |

|

(32) |

DSB teikiamos transporto paslaugos išsamiai apibūdinamos sutarties 7 straipsnyje. Sutarties galiojimo laikotarpiu DSB privalo suteikti tam tikrą kiekį paslaugų (vertinama pagal geležinkeliais nuvažiuotų kilometrų skaičių). Sutarties laikotarpiu geležinkeliais nuvažiuotų kilometrų skaičius

|

|

(33) |

7 straipsnio 1 dalies a punkte nustatomas tikslas geležinkeliais per metus nuvažiuoti 51 mln. km, kuris turi būti pasiektas iki 2006 m. sausio 1 d. |

|

(34) |

Tačiau sutarties 8 straipsniu patikslinama, kad Danijos transporto ministerija gali nuspręsti skelbti konkursą dėl tam tikros geležinkeliais nuvažiuotų kilometrų dalies, tokiu atveju sutartis nustotų galioti. 8 straipsnio nuostatose išsamiai apibrėžiama konkursams taikytina teisinė tvarka. Jose taip pat nurodomi padariniai, visų pirma kompensacijų mažinimas ir su riedmenimis susiję klausimai. |

|

(35) |

7 straipsnyje taip pat nustatomos taisyklės, susijusios su transporto paslaugų teikimo tvarkaraščiais ir dažnumu. 9 straipsnyje nurodoma, kad tvarkaraščių tinkleliai derinami. Keliomis nuostatomis siekiama užtikrinti, kad DSB galėtų diegti nuoseklią viešojo transporto sistemą suteikdama galimybes derinti autobusų ir traukinių eismą. |

|

(36) |

10 straipsnio nuostatomis numatoma, kad iki 2006 m. eksploatuojami ir įsigyjami nauji riedmenys, kurių bendra suma – 5,6 mlrd. DKK. Šie nauji riedmenys – tai naujas dyzelinių traukinių, vadinamų IC4, modelis. 10 straipsnyje apibūdinamos techninės šių naujų traukinių savybės: greitis, vietų skaičius, patogumas, taip pat šių traukinių eksploatacijos tam tikrais maršrutais sąlygos. Šios investicijos kompensuojamos mokant toliau apibūdintus sutartinius mokėjimus. |

|

(37) |

Reikėtų paminėti kitas svarbias nuostatas:

|

3.2.2. SUTARTINIAI MOKĖJIMAI

|

(38) |

DSB finansinė kompensacija nustatoma sutarties 4 straipsniu. |

|

(39) |

Už parduotus bilietus gaunamos pajamos tenka DSB. Be to, už sutartimi nustatytas paslaugas DSB gauna Danijos transporto ministerijos sutartinį mokėjimą. |

|

(40) |

Sutartiniai mokėjimai nurodomi toliau pateiktoje lentelėje. 2000–2004 m. sutartiniai mokėjimai

|

|

(41) |

Šie mokėjimai kasmet indeksuojami pagal grynąsias kainas. |

|

(42) |

Sutartinių mokėjimų suma grindžiama 1999 m. birželio 11 d. priimtu DSB dešimties metų biudžetu, kuriuo nustatoma ilgalaikė DSB finansų strategija. |

|

(43) |

4 straipsniu taip pat numatoma atlikti tam tikrus suderinimus, susijusius su 1999 m. lapkričio 26 d. penkerių metų bendrojo susitarimo, taikomo geležinkelių transporto sektoriui, įgyvendinimu. Dėl šio bendrojo susitarimo priimti keli konkretūs sutarties papildymai, susiję su:

|

|

(44) |

Sutartiniais mokėjimais finansuojamas pagal sutarties 10 straipsnį įsigytų riedmenų nusidėvėjimas ir su jais susijusios palūkanos. Tačiau pagal kitus papildymus sutartiniai mokėjimai gali būti didinami. |

|

(45) |

5 straipsnyje aptariami mokesčiai už naudojimąsi bėgiais. Sutartiniai mokėjimai apima DSB išlaidas, patiriamas mokant privalomus traukinių, kuriems taikoma sutartis, mokesčius už naudojimąsi bėgiais. 5 straipsniu taip pat nustatomas metinis mokesčių už naudojimąsi bėgiais tikslinimo mechanizmas. |

3.2.3. MIESTO TRANSPORTAS

|

(46) |

Danijos transporto ministerija ir DSB S-tog a. s. taip pat sudarė 2000–2004 m. viešojo transporto paslaugų teikimo elektrifikuotų sostinės regiono geležinkelių tinklu sutartį. |

|

(47) |

Ši sutartis sudaryta pagal tą patį modelį kaip tolimojo susisiekimo ir regioniniais maršrutais teikiamų viešojo transporto paslaugų sutartis ir į ją įtrauktos nuostatos, panašios į pastarosios sutarties nuostatas. Joje išsamiai apibūdinamos viešojo transporto paslaugos elektrifikuotų sostinės regiono geležinkelių tinklu, kurias turi teikti DSB S-tog A/S, nustatant pareigą sutarties laikotarpiu suteikti tam tikrą kiekį paslaugų (vertinama pagal geležinkeliais nuvažiuotų kilometrų skaičių). Sutartyje nustatomi įsipareigojimai, susiję su transporto paslaugų teikimo tvarkaraščiais ir dažnumu, taip pat pateikiamos naujų riedmenų eksploatacijos ir įsigijimo nuostatos. |

|

(48) |

Šia sutartimi nustatyta kompensavimo sistema taip pat atitinka sistemą, nustatytą tolimojo susisiekimo ir regioniniais maršrutais teikiamų viešųjų transporto paslaugų sutartimi. Sutartiniai mokėjimai nustatomi pagal tą patį skaičiavimo pagrindą (6 % nuosavo kapitalo grąža po apmokestinimo). |

|

(49) |

Sutartiniai mokėjimai apibūdinami toliau pateiktoje lentelėje, jiems taikomos tos pačios taisyklės kaip ir nurodytosios tolimojo susisiekimo ir regioniniais maršrutais teikiamų viešųjų transporto paslaugų sutartimi. 2000–2004 m. sutartiniai mokėjimai

|

3.3. 2005–2014 m. VIEŠŲJŲ TRANSPORTO PASLAUGŲ SUTARTIS

|

(50) |

Antroji Danijos transporto ministerijos ir DSB sutartis yra 2005–2014 m. tolimojo susisiekimo ir regioniniais maršrutais teikiamų viešųjų transporto paslaugų sutartis. |

|

(51) |

Sutarties tikslas įžangoje apibūdinamas taip: „Nustatyti aiškų veiklos pagrindą, kad viešosios paslaugos būtų teikiamos taip, kad valstybei būtų užtikrinta kiek įmanoma geriausia keleivinio geležinkelių transporto plėtra, atsižvelgiant į šiam transportui skiriamus finansinius išteklius, ir kad būtų užtikrinta gera DSB finansinė padėtis“. |

3.3.1. SUTARTIES TURINYS (13)

|

(52) |

1 straipsnio 1 dalyje nustatoma sutarties taikymo sritis. Joje minimos konkrečios tinklo dalys, kuriose remiantis šia sutartimi teikiamos viešosios geležinkelių transporto paslaugos. |

|

(53) |

Pažymėtina, kad DSB negauna pajamų už dviejų konkrečių maršrutų bilietus. Sutartis taip pat taikoma tarptautiniams maršrutams su Vokietija ir maršrutui Kopenhaga–Istadas, kuriuo anksčiau teiktos nekompensuojamos transporto paslaugos. |

|

(54) |

DSB teiktinos transporto paslaugos apibūdinamos eismo plane (traukinių skaičius ir traukinių eismo intervalas), stotelių plane (atvykimas į stoteles) ir maršrutų plane (jungčių reikalavimai). Šie trys planai, taip pat taisyklės, susijusios su keleivių vietų skaičiumi, paslaugų teikimo dažnumu, patikimumu, keleivių poreikių patenkinimu, paslaugų teikimo nutraukimu ir kitomis specialiomis sąlygomis, apibūdinami 1 straipsnyje. |

|

(55) |

2 straipsnyje pateikiami visi kainų nustatymo būdai, įskaitant konkrečias per Zundą einančių maršrutų nuostatas. |

|

(56) |

3 straipsniu nustatoma atitinkamų transporto paslaugų taikymo sritis, palyginti su nekompensuojamomis transporto paslaugomis. Visų pirma 3 straipsnio 3 dalyje nurodoma, kad galima teikti daugiau viešųjų transporto paslaugų, negu nustatyta pagal dabartinę sistemą, nedidinant sutartinių mokėjimų. |

|

(57) |

4 straipsniu nustatomos geležinkelio stočių modernizavimo taisyklės, su tuo susijusi atsakomybė ir pareigos. DSB turi parengti geležinkelio stočių modernizavimo planus, kurie informaciniais tikslais turi būti pateikiami Danijos transporto ministerijai. |

|

(58) |

Sutarties 5 straipsnyje išvardijamos konkretūs DSB transporto veiklos vykdymo įsipareigojimai. Be kita ko, šie įsipareigojimai susiję su informacijos teikimu, įrangos patikrinimais, prievole leisti eksploatuoti riedmenis operatoriams, surengus paslaugų teikimo tam tikrais maršrutais konkursą, arba su tam tikromis bilietų ar nemokamų bilietų, skirtų tam tikrų kategorijų keleiviams, išdavimo sąlygomis. |

|

(59) |

Galiausiai 6 straipsniu nustatoma galimybė rengti paslaugų teikimo tam tikrais maršrutais konkursą, pateikiamos tokio konkurso rengimo sąlygos ir numatoma atitinkamai mažinti sutartinius mokėjimus už susijusias paslaugas. |

3.3.2. SUTARTINIAI MOKĖJIMAI

|

(60) |

Finansinės kompensacijos įmonei DSB nustatomos sutarties 7 straipsniu. |

|

(61) |

Pajamos už parduotus bilietus iš esmės tenka įmonei DSB (14). Be to, už pagal sutartį suteiktas paslaugas DSB gauna Danijos transporto ministerijos sutartinį mokėjimą. |

|

(62) |

Sutartiniai mokėjimai nurodomi toliau pateiktoje lentelėje. 2005–2014 m. sutartiniai mokėjimai

|

|

(63) |

Šie mokėjimai yra fiksuoti ir automatiškai netikslinami, nebent sutartyje nurodoma kitaip. Tačiau kasmet jie peržiūrimi atsižvelgiant į grynųjų kainų indekso, nurodyto Finansų įstatyme, didėjimą. |

|

(64) |

Sutartyje nenurodoma, kaip apskaičiuojama sutartinių mokėjimų suma. Danijos transporto ministerija nurodė, kad mokėjimai grindžiami dešimties metų biudžetu, sudaromu remiantis sąnaudų ir pajamų sąmatomis. |

|

(65) |

Sutartiniais mokėjimais, be kita ko, finansuojamas naujų riedmenų nusidėvėjimas ir su jais susijusios palūkanos, kaip apibūdinama toliau pateiktoje lentelėje. Naujų riedmenų nusidėvėjimas 2005–2014 m.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

(66) |

Naujų riedmenų, kuriems skiriamos metinės investicijos, tiekimo planas pateikiamas tolesnėje lentelėje. Naujų riedmenų tiekimas

|

|

(67) |

Kelios nuostatos į sutartį įtrauktos siekiant atsižvelgti į pavėluotą riedmenų tiekimą pagal 2000–2004 m. sutartį. |

|

(68) |

7 straipsnio 1 dalies 2 punkte numatoma galimybė sutartinius mokėjimus tikslinti kasmet pagal naujų riedmenų tiekimą. Dėl šio tikslinimo DSB neturi gauti didesnės kompensacijos. Toks tikslinimas neatliekamas, jeigu jis mažesnis nei 8 mln. DKK. |

3.3.3. MIESTO TRANSPORTAS

|

(69) |

Antroji Danijos transporto ministerijos ir DSB S-tog a. s. sutartis yra viešųjų transporto paslaugų teikimo elektrifikuotų sostinės regiono geležinkelių tinklu 2005 m. sausio 1 d. – 2014 m. gruodžio 31 d. sutartis. |

|

(70) |

Šios sutarties pagrindą sudaro nuostatos, panašios į tolimojo susisiekimo ir regioniniais maršrutais teikiamų viešųjų transporto paslaugų sutarties nuostatas. Joje nustatomi DSB S-tog a. s. veiklos įsipareigojimai, susiję su atitinkamais maršrutais, transporto paslaugomis, keleivių vietų skaičiaus, paslaugų reguliarumo, jų patikimumo ir keleivių poreikių tenkinimo reikalavimais, taip pat paslaugų teikimo trukdžiais. Sutartyje taip pat nurodomos kainų nustatymo, geležinkelio stočių modernizavimo ir ataskaitų teikimo sąlygos. Joje nustatomos sankcijos už sutarties nesilaikymą. |

|

(71) |

Šia sutartimi nustatyta kompensavimo sistema taip pat visiškai atitinka sistemą, nustatytą tolimojo susisiekimo ir regioniniais maršrutais teikiamų viešųjų transporto paslaugų sutartimi. Sutartiniai mokėjimai nustatomi pagal tą pačią skaičiavimo sistemą (6 % nuosavo kapitalo grąža po apmokestinimo). |

|

(72) |

Sutartiniai mokėjimai nurodyti tolesnėje lentelėje. 2005–2014 m. sutartiniai mokėjimai

|

|

(73) |

Šioje sutartyje, taip pat kaip tolimojo susisiekimo ir regioniniais maršrutais teikiamų viešųjų transporto paslaugų sutartyje, nustatomos šių mokėjimų peržiūros sąlygos ir nurodomi sutartiniai mokėjimai už riedmenų nusidėvėjimą. |

4. PRIEŽASTYS, DĖL KURIŲ PRIIMTAS SPRENDIMAS PRADĖTI PROCEDŪRĄ

|

(74) |

Savo sprendime pradėti procedūrą Komisija pareiškė abejonę dėl DSB mokamų kompensacijų už viešųjų paslaugų teikimą suderinamumo su vidaus rinka. Komisija nurodė, kad procedūros tikslas – nustatyti, ar pagal aptariamas viešųjų transporto paslaugų sutartis įmonei DSB teikta valstybės pagalba ir ar išmokant sutartinius mokėjimus skiriama per didelė DSB sąnaudų, patiriamų siekiant įvykdyti sutartyse nustatytus viešųjų paslaugų įsipareigojimus, kompensacija. |

|

(75) |

Visų pirma Komisija iškėlė klausimą dėl įmonei DSB suteikto ekonominio pranašumo. Tam ji taikė Teisingumo Teismo sprendime Altmark (16) išdėstytus kriterijus. |

|

(76) |

Nors Komisija pažymėjo, kad pagalbą gaunanti įmonė iš tikrųjų yra įpareigota vykdyti aiškiai nustatytus viešųjų transporto paslaugų įsipareigojimus (sprendimo pradėti procedūrą 69–76 konstatuojamosios dalys), ji suabejojo, ar iš anksto objektyviai ir skaidriai buvo nustatyti kriterijai, pagal kuriuos apskaičiuota 2009–2014 m. kompensacija (minėto sprendimo 77–80 konstatuojamosios dalys). |

|

(77) |

Komisija taip pat suabejojo, ar kompensacijos neviršija to, kas būtina, siekiant padengti visas sąnaudas ar dalį sąnaudų, patiriamų vykdant viešųjų paslaugų įsipareigojimus, atsižvelgiant į susijusias pajamas ir pagrįstą pelną, gaunamą vykdant šiuos įsipareigojimus. Šiuo požiūriu Komisija visų pirma norėjo išnagrinėti padidėjusį DSB pelną (sprendimo pradėti procedūrą 83–90 konstatuojamosios dalys), pavėluotą riedmenų tiekimą (minėto sprendimo 91–100 konstatuojamosios dalys) ir konkretų maršruto Kopenhaga–Istadas atvejį (minėto sprendimo 101–103 konstatuojamosios dalys). |

|

(78) |

Be to, Komisija pažymėjo, kad viešųjų transporto paslaugų sutartys sudarytos nerengus konkurso. Todėl ji suabejojo, ar reikiamos kompensacijos dydis nustatytas remiantis sąnaudų, kuris tipinė, gerai valdoma ir turinti pakankamai transporto priemonių, kad galėtų vykdyti būtinus viešųjų paslaugų įsipareigojimus, įmonė būtų patyrusi šiems įsipareigojimams vykdyti, analize, atsižvelgiant į susijusias pajamas ir pagrįstą pelną, gaunamą vykdant šiuos įsipareigojimus (minėto sprendimo 104–107 konstatuojamosios dalys). |

|

(79) |

Kadangi kompensacijos už viešąsias paslaugas yra valstybės ištekliai ir mokant jas gali būti iškraipoma konkurencija ir daromas poveikis valstybių narių prekybai, Komisija suabejojo, ar pagal viešųjų transporto paslaugų sutartis įmonei DSB nėra skiriama valstybės pagalba. |

|

(80) |

Tuomet Komisija iškėlė klausimą dėl viešųjų paslaugų sutarčių suderinamumo su vidaus rinka pagal Reglamento (EEB) Nr. 1191/69 (17) 14 straipsnį. |

|

(81) |

Komisija taip pat suabejojo, ar kompensacijos dydis, t. y. Danijos valstybės mokama suma, dėl aplinkybių, paaiškintų vertinant Teisingumo Teismo sprendime Altmark nustatyto trečiojo kriterijaus laikymąsi, neviršija sumos, būtinos sąnaudoms, patiriamoms vykdant viešųjų paslaugų įsipareigojimus, padengti. Visų pirma Komisija suabejojo, ar Danijos valstybei nuo DSB pelno atskaitant dividendus ir mažinant metinius sutartinius mokėjimus buvo galima išvengti bet kokios kompensacijos permokos rizikos (minėto sprendimo 129–131 punktai). |

5. DANIJOS VALDŽIOS INSTITUCIJŲ ARGUMENTAI, PATEIKTI PRADĖJUS PROCEDŪRĄ

|

(82) |

2008 m. gruodžio 12 d. raštu Danijos Vyriausybė pažymi, kad atsakydama į ankstesnius Komisijos prašymus pateikti informaciją ji jau perdavė visą faktinę ir teisinę informaciją, kurios reikia, kad Komisija galėtų nustatyti, kad sutartiniai mokėjimai nėra valstybės pagalba, arba bent tai, kad galima valstybės pagalba yra suderinama su Sutartimi. Taigi Danijos valdžios institucijos priminė apie faktinę ir teisinę Komisijai pateiktą informaciją. Be to, jos išsamiau paaiškino faktinę ir teisinę informaciją, kurią reikėjo patikslinti dėl nuo jos pateikimo įvykusių įvykių arba atsižvelgiant į sprendime pradėti oficialią tyrimo procedūrą Komisijos pateiktas pastabas. |

|

(83) |

Be to, Danijos Vyriausybė nurodo, kad iš esmės pritaria Komisijos argumentams dėl, viena vertus, tikrinimo, ar suteikiama valstybės pagalba, atliekamo taikant sprendimo Altmark kriterijus, ir, kita vertus, teisinio pagrindo, kuriuo remiantis vertinamas suderinamumas su Sutartimi. |

|

(84) |

Tačiau Danijos Vyriausybė nepritaria Komisijos pateikiamam sprendimo Danske Busvognmænd (taip pat žinomas kaip sprendimas Combus) (18) aiškinimui. Komisija tvirtino, kad, jeigu pagal viešųjų transporto paslaugų sutartį teikiama valstybės pagalba, apie šią pagalbą turėjo būti pranešta. Tačiau, Danijos valdžios institucijų nuomone, jeigu taikomas Reglamentas (EEB) Nr. 1191/69 ir viešųjų transporto paslaugų sutartyje nustatyta kompensacija atitinka šį reglamentą, tuomet apie tą kompensaciją pranešti nereikia pagal Reglamento (EEB) Nr. 1191/69 17 straipsnio 2 dalį. |

|

(85) |

Galiausiai Danija nori pabrėžti, kad naujausioje teismų praktikoje, visų pirma Europos Sąjungos Bendrojo Teismo sprendime BUPA, T-289/03, patikslinta, kad sprendime Altmark išdėstyti kriterijai turi būti taikomi atsižvelgiant į atitinkamo sektoriaus padėtį ir į tai, kad valstybės narės, įgyvendindamos šią kompetenciją, turi didelę veiksmų laisvę. |

|

(86) |

Kaip pažymi Danijos valdžios institucijos, Komisija pripažino, kad sprendimo Altmark antrojo kriterijaus laikytasi mokant kompensaciją 1998–2008 m., tačiau Komisija abejoja dėl 2009–2014 m. |

|

(87) |

Danijos valdžios institucijų nuomone, ši abejonė atsirado dėl nesusipratimo, nes kompensacija, kaip ir praėjusiu laikotarpiu, apskaičiuota pagal dešimties metų (2005–2014 m.) biudžetą. |

|

(88) |

Jos pateikė Komisijai šį biudžetą ir jam pagrįsti nustatytas tokias prognozes ir prielaidas:

|

|

(89) |

Be to, Danija patikslino, kad šis biudžetas sudarytas pagal 2003 m. įsipareigojimus, susijusius su infrastruktūros mokesčiais. Per tą laiką į sutartį, prieš ją pasirašant, įtraukti šių įsipareigojimų pakeitimai ir paskesnis įmonei DSB mokamų kompensacijų mažinimas. Transporto ministerija sutarties nuostatas ir biudžetą išdėstė 2004 m. Akte Nr. 112, o šie duomenys buvo įtraukti į finansų įstatymą. |

|

(90) |

Danijos valdžios institucijos pateikė paaiškinimus ir informaciją trimis klausimais, dėl kurių Komisija pareiškė abejonių, susijusiais su kompensacijos permokos rizika. |

i. Padidėjęs DSB pelnas

|

(91) |

Visų pirma Danijos valdžios institucijos mano, kad DSB pelnas padidėjo ne dėl kompensacijos permokos. Danijos teigimu, kompensacijos apskaičiavimo pagrindas teisingas, todėl didesnis pelnas gautas ne dėl galimos kompensacijos permokos, o dėl kitų aplinkybių. |

|

(92) |

Danija pateikia išsamią DSB nuosavo kapitalo, kuris 1999–2004 m. padidėjo nuo 4,797 mlrd. DKK iki 7,701 mlrd. DKK (taigi padidėjo 2,852 mlrd. DKK), pokyčio analizę. Nuosavas kapitalas padidėjo dėl tam tikrų aplinkybių, į kurias neatsižvelgta rengiant biudžetą; šios aplinkybės, be kita ko, yra labai padidėjęs DSB veiklos efektyvumas, kurio nesitikėta, ir didesnės vienkartinės pajamos, pavyzdžiui, gautos pardavus nekilnojamąjį turtą. Tai aplinkybės, į kurias Danijos Vyriausybė negalėjo pagrįstai atsižvelgti sudarydama biudžetą ir atitinkamai nustatyti kompensacijos dydį. |

|

(93) |

Danijos Vyriausybė aiškina, kad nuosavas kapitalas padidėjo ne dėl valstybės išmokėtų per didelių veiklos dotacijų, bet dėl kitų penkių – iš esmės nenumatytų – veiksnių:

|

|

(94) |

Danijos teigimu, šie duomenys rodo, kad DSB nuosavas kapitalas padidėjo ne dėl valstybės išmokėtų didelių veiklos dotacijų ir kad padidėjimas turi būti vertinamas atsižvelgiant į minėtus finansinius, apskaitos ir mokesčių duomenis. Todėl DSB iš valstybės gautas dotacijas nuosavam kapitalui didinti naudojo neviršydama steigiant įmonę sudarytame biudžete nurodytos sumos. |

|

(95) |

Aptardama biudžete numatytų veiklos pajamų prieš skirstant dividendus klausimą Danijos Vyriausybė pabrėžia, jog nustatytos didesnės pajamos nerodo, kad DSB gavo kompensacijos permoką. Šios pajamos veikiau didėjo dėl įvairių teigiamą arba neigiamą poveikį turėjusių veiksnių, į kuriuos nebuvo galima atsižvelgti nustatant kompensacijos dydį. |

|

(96) |

Danijos nuomone, tokie pokyčiai, palyginti su pradiniu biudžetu, neišvengiami, jei sudaromos daugiametės viešųjų paslaugų įsipareigojimų vykdymo sutartys. Šiais atvejais kompensacijos sumos neįmanoma nustatyti taip, kad atlikus ex post vertinimą būtų galima patvirtinti, jog ši suma tiksliai atitinka faktines sąnaudas, atskaičius pajamas ir pagrįstą pelną. |

|

(97) |

Danijos Vyriausybės teigimu, net jeigu viešųjų paslaugų įsipareigojimus pavedama vykdyti laimėjus konkursą, rinka ir atitinkama įmonės padėtis gali keistis, todėl faktiškai gautas pelnas neatitinka to, ką konkursą laimėjusi įmonė buvo numačiusi sudarant sutartį. |

|

(98) |

Todėl Danijos Vyriausybė mano, kad dėl tokių nenumatytų veiksnių padidėjusios arba sumažėjusios pajamos negali būti laikomos argumentu, kad kompensacija nustatyta naudojant tokį metodą, pagal kurį mokama per didelė arba per maža kompensacija. |

|

(99) |

Šiuo atveju nustatytas pajamų didėjimas susijęs su bendru kelių veiksnių poveikiu, pavyzdžiui, bendromis ekonominėmis tendencijomis, atitinkamos rinkos raida, padidėjusiu našumu (pavyzdžiui, mažinant darbo sąnaudas arba suteikiant galimybę naudotis infrastruktūra perleidus krovinių sektoriaus veiklą, mažinant nusidėvėjimą arba tobulinant finansų valdymą). |

|

(100) |

Danija priduria, kad su DSB sudarytoms sutartims būdinga tai, jog sutarčių partneriai dėl mokėjimo susitarė remdamiesi įprastomis rinkos ekonomikos nuostatomis, o mokėjimo dydis nustatytas taip, kad būtų padengtos DSB sąnaudos, atsižvelgiant į laukiamas pajamas ir pagrįstą pelną. Tai, kad DSB galiausiai gavo daugiau pajamų, negu numatyta biudžete, nereiškia, kad sutartyse nustatyta kompensacijos suma per didelė. |

|

(101) |

Danijos Vyriausybė pažymi, kad nors, jos teigimu, kompensacijos permoka nesusidarė, bet kokiu atveju kompensacijos permokos rizika panaikinta Vyriausybei vykdant dividendų politiką, išdėstytą Finansų įstatyme Nr. 249/1999, ir vėliau mažinant kompensaciją su DSB sudaromoje sutartyje. |

|

(102) |

Danijos nuomone, iš tikrųjų vykdydama dividendų politiką ji užtikrino, kad DSB nuosavo kapitalo nedidintų daugiau, negu nustatyta, ir atitinkamai daugiau, negu būtina. Nors nenustatyta jokia privaloma teisės norma, vykdant šią dividendų politiką derinti du aspektai:

|

|

(103) |

Danijos Vyriausybė nurodo, kad valstybei mokami dividendai turi būti naudojami kaip priemonė DSB nuosavo kapitalo dydžiui koreguoti po įmonės įsteigimo einančiais metais ir veiklos pajamų pertekliui grąžinti, jeigu vėliau paaiškėtų, kad DSB faktiškai gautos pajamos didesnės, negu tikėtasi. Šis principas taikomas pagal Finansų įstatymą Nr. 249/1999. Dividendai turi būti mokami siekiant nuolat kontroliuoti DSB kapitalo sudėtį ir kartu faktinę grynąją veiklos dotaciją. Vykdant dividendų politiką taip pat numatyta skatinti įmonę DSB didinti veiklos veiksmingumą, nes iš pradžių nustatyta, kad dividendai turi sudaryti pusę DSB pertekliaus po apmokestinimo. Šis veiksmingumo didinimas tam tikru mastu taip pat bus naudingas DSB ir jo poveikis bus ne vien vėlesnis veiklos dotacijos grąžinimas. |

|

(104) |

Danijos Vyriausybės nuomone, tai atitinka bendras rinkos ekonomikos nuostatas, pagal kurias skatinamąsias priemones galima taikyti siekiant nustatyti tai, ką susitarta vadinti pagrįstu pelnu, kaip rekomendavo Komisija (19). |

|

(105) |

Danija pažymi, kad taikant šią dividendų politiką valstybei 1999–2006 m. išmokėta beveik 3 mlrd. DKK didesnė suma, palyginti su iš pradžių nustatyta suma, susijusi su vykdant sutartis įgyvendinta veikla. |

|

(106) |

Danijos Vyriausybės teigimu, dividendų politika faktiškai naudota kaip grąžinimo mechanizmas, pagal kurį galima kompensuoti kompensacijos permoką. Be to, ji pabrėžia, kad DSB kompensacijos dalis, valstybei grąžinta kaip dividendai, daug didesnė už DSB biudžete numatyto pertekliaus ir faktiškai gauto pertekliaus skirtumą. Taigi vykdant dividendų politiką padėta užtikrinti, kad DSB negalėtų pasinaudoti valstybės veiklos dotacija, jog įgytų konkurencinį pranašumą, pavyzdžiui, didindama nuosavą kapitalą daugiau nei nustatytas dydis arba gaudama metinį perteklių. |

|

(107) |

Be to, Danijos Vyriausybė mano, kad labai sunku nustatyti sutartines veiklos dotacijos ištaisymo a posteriori taisykles. Tačiau valstybė, vykdydama dividendų politiką pagal Danijos bendrovių teisę, gali užtikrinti, kad grynoji veiklos dotacija būtų faktiškai ištaisyta, jeigu metų pelnas didesnis, negu tikėtasi ar numatyta sudarant sutartį. Todėl, Danijos Vyriausybės teigimu, dividendų skirstymas yra ypač veiksminga praktinė priemonė siekiant išvengti kompensacijos permokos. |

|

(108) |

Be to, Danijos Vyriausybė nurodo, kad Bendrasis Teismas taip pat nustatė, jog valstybės narės gali turėti plačią vertinimo diskreciją nustatydamos kompensaciją, jeigu ši priklauso nuo sudėtingų ekonominių aplinkybių vertinimo (20). Ji taip pat primena, kad Bendrijos teisėje nenustatyta jokia prievolė, pagal kurią sumažinti grynąją veiklos dotaciją visuomet privaloma tam tikromis priemonėmis, pavyzdžiui, taikant sutartines taisykles ar panašiai. Pagal sprendime Altmark nurodytus kriterijus valstybė privalo faktiškai užtikrinti, kad nebūtų suteikta kompensacijos permoka. Tačiau sprendimą, kaip tai užtikrinti praktiškai, turi priimti valstybės narės. |

ii. Pavėluotas riedmenų tiekimas

|

(109) |

Danijos Vyriausybės teigimu, dėl pavėluoto traukinių IC4 ir IC2 tiekimo ekonominis pranašumas DSB nesuteiktas. |

|

(110) |

Vyriausybė patvirtina, kad prieš sudarant 2005–2014 m. transporto sutartį užsakytus naujus traukinius IC4 ir IC2, kurie turėjo būti tiekiami nuo 2003 m., vėluota pristatyti dėl gamintojo (bendrovės Ansaldo Breda) kaltės. Danijos Vyriausybė nurodo, kad jeigu traukiniai būtų buvę tiekiami pagal nustatytą tvarkaraštį, DSB būtų patyrusi su traukinių nusidėvėjimu ir palūkanomis susijusių sąnaudų, dengiamų sutartiniais mokėjimais. |

|

(111) |

Kadangi DSB šių išlaidų nepatyrė, sutartiniai mokėjimai pagal 2005–2014 m. transporto sutartį buvo sumažinti. Tiksli nepatirtų išlaidų suma apskaičiuota remiantis faktiškai DSB suteiktomis paskolomis ir atsižvelgiant į 20 metų nusidėvėjimo laikotarpį pagal DSB apskaitos metodus (traukinį IC4 vėluojant pristatyti vienerius metus, sutaupyta 4 mln. DKK, o vienerius metus vėluojant pristatyti traukinį IC2, sutaupyta 2,7 mln. DKK). |

|

(112) |

Todėl pagal sutartį mokėjimai DSB sumažinti 645 mln. DKK (252 mln. DKK 2005 m. ir 393 mln. DKK 2006 m.). |

|

(113) |

Danijos nuomone, atsižvelgiant į šiuos duomenis negalima vertinti, kad dėl pavėluoto traukinių IC4 ir IC2 tiekimo DSB gavo kompensacijos permoką pagal 2005–2014 m. transporto sutartį. |

|

(114) |

Siekdama turėti pakankamai naujus riedmenis, DSB nuo 2001 m. juos nuomoja pagal papildomas sutartis, kurių galiojimą reikėjo pratęsti po 2006 m., nes gamintojas – bendrovė Ansaldo Breda – labai vėlavo atlikti darbus (galiojimas pratęstas iki papildomų ketverių metų). |

|

(115) |

Danijos Vyriausybė nurodo, kad pagal sudarytą sutartį DSB išmokėtais sutartiniais mokėjimais traukinių eksploatacijos išlaidos (nusidėvėjimas ir palūkanos) nedengiamos, jeigu šie traukiniai faktiškai neeksploatuojami, ir kad sudarytoje sutartyje nenustatyta jokia DSB prievolė minėtais maršrutais eksploatuoti atsarginius riedmenis. |

|

(116) |

Todėl, Danijos Vyriausybės teigimu, pagal papildomas sutartis DSB turi vykdyti papildomus viešųjų paslaugų įsipareigojimus (naujų atsarginių riedmenų eksploatacija tam tikrais maršrutais) ir jai turi būti skiriama nuomos sąnaudų kompensacija. |

|

(117) |

Danijos Vyriausybė mano, kad su vėlavimu susijęs grynasis teigiamas ekonominis rezultatas pasiektas dėl to, kad pirminėje penkerių metų sutartyje, kaip ir 2001–2004 m. papildomoje sutartyje, nenustatytos kompensacijos mažinimo nuostatos vėlavimo pristatyti traukinius IC4 atveju. Tačiau galiojančioje 2005–2014 m. transporto sutartyje kompensacijos mažinimo vėlavimo atveju nuostatos pateikiamos tinkamai. |

|

(118) |

Šį 2001–2004 m. grynąjį teigiamą rezultatą, pasiektą dėl pavėluoto traukinių tiekimo, Danijos Vyriausybė vertina 104 mln. DKK. Tačiau šiuo tiesioginiu rezultatu nepadengiami faktiniai ekonominiai vėlavimo padariniai, patirti įmonės DSB, negalėjusios eksploatuoti naujų traukinių (senesnių traukinių techninė priežiūra, žala įvaizdžiui, prarastos pajamos). |

|

(119) |

Be to, Danija patikslina, kad DSB gauta bendrovės Ansaldo Breda kompensacija – tik negalutinė ekonominių nuostolių, patirtų dėl pavėluoto traukinių tiekimo, kompensacija. Pristačius traukinius bus nustatyta galutinė DSB žalos suma, taigi bus galima apskaičiuoti visą Ansaldo Breda kompensacijos sumą. |

|

(120) |

Todėl Danijos Vyriausybė mano, kad ši kompensacija tiksliai atitiks DSB ekonominius nuostolius, taigi neturės įtakos DSB apskaitai. Dėl tokios pat priežasties grynasis su Ansaldo Breda kompensacija susijęs rezultatas nereiškia, kad DSB suteikta kompensacijos permoka. Todėl dėl pavėluoto traukinių tiekimo ekonominis pranašumas DSB nesuteiktas ir ateityje nebus suteikiamas. |

|

(121) |

Galiausiai Danijos Vyriausybė primena, kad bet kokiu atveju vykdant Danijos Vyriausybės dividendų politiką užtikrinama, kad bet koks galimas teigiamas rezultatas, susijęs su DSB gautomis kompensacijomis, būtų panaikintas išmokant dividendus. |

iii. Konkretus maršruto Kopenhaga–Istadas atvejis

|

(122) |

Danijos Vyriausybė nurodo, kad kompensacija skirta tik už 2005–2014 m. šiuo maršrutu DSB teikiamas paslaugas. |

|

(123) |

Iš tikrųjų išskirtini trys paslaugų teikimo šiuo maršrutu laikotarpiai:

|

|

(124) |

Todėl Danija nurodo, kad iki 2005 m. už paslaugų teikimą šiuo maršrutu neišmokėtos jokios valstybės lėšos. |

|

(125) |

Be to, Danijos Vyriausybė primena, kad šiuo maršrutu paslaugas teikiant pagal nekompensuojamų transporto paslaugų principą maršrutas buvo nuostolingas ir siekiant įrodyti, kad DSB greičiausiai gavo kompensacijos permoką, negalima remtis tuo, kad maža dalis faktiškai gautų pajamų gali būti susijusi su netiesioginiais padariniais, patirtais DSB paslaugas pradėjus teikti maršrutu Kopenhaga–Istadas. Bet kokiu atveju DSB neabejotinai turėjo teisę gauti pagrįstą pelną kaip investuoto kapitalo grąžą. Vyriausybės nuomone, to neužtenka siekiant įrodyti, kad dėl faktiškai gautų pajamų įmonei DSB išmokėta kompensacijos permoka, jeigu bus atsižvelgiama į gautą pagrįstą pelną. |

|

(126) |

Aptardama su bilietų prekyba susijusių DSB sąnaudų, į kurias įeina kėlimas keltu maršrutu Istadas–Rionė (Rionė – atvykimo į Bornholmo salą uostas), klausimą Danijos Vyriausybė pateikė keltą eksploatuojančios bendrovės Bornholmstrafikken taikomus tarifus. Danijos Vyriausybės teigimu, iš jų matyti, kad įmonėms DSB ir Gråhundbus netaikomi skirtingi tarifai. |

|

(127) |

Vyriausybė taip pat pateikė informaciją apie bendrovės Bornholmstrafikken a. s. paslaugų, susijusių su kėlimu keltu maršrutu Rionė–Istadas, teikimo sąlygas. Pagal sutartį, su Vyriausybe sudarytą surengus konkursą, pažymėtina, kad:

|

|

(128) |

Danijos Vyriausybės teigimu, tai reiškia, kad Vyriausybė Bornholmstrafikken veiklai negali daryti poveikio, išskyrus poveikį siekiant užtikrinti, kad Bornholmstrafikken laikytųsi sutarties nuostatų. Bornholmstrafikken bendrovėms DSB ir Gråhundbus taiko (visuomet per visą atitinkamą laikotarpį nuo 2000 m. taikė) vienodas kainas, todėl DSB pranašumas nesuteiktas. |

|

(129) |

Vis dėlto Danijos Vyriausybė praneša, kad vienintelė kaina, taikoma vien įmonei DSB, – tai speciali DSB Orange bilietų kaina, mokama keliant per Didžiojo Belto sąsiaurį. Tai visiškai atskiros DSB rūšies bilietų kaina, kuri gali būti taikoma tik klientams, DSB Orange bilietą perkantiems kelionei iš Jutlandijos į Bornholmą. Danijos Vyriausybės teigimu, Bornholmstrafikken šiai atskirai bilietų rūšiai nuolaidą taiko todėl, kad nori pritraukti daugiau klientų, vykstančių iš Jutlandijos į Bornholmą. Įpareigojimas taikyti šią specialią nuolaidą Danijos valstybės ir kelto operatoriaus sutartimi nenustatoma. Taigi ji taikoma dėl komercinio siekio didinti klientų skaičių Jutlandijoje ir klientų skaičių apskritai. |

|

(130) |

Šiuo klausimu Danijos Vyriausybė mano, kad tai bendra komercinė priemonė, kuria nuolaidos suteikiamos siekiant didinti klientų skaičių. Ji nurodo, kad bendrovė Gråhundbus paslaugas teikia maršrutu Kopenhaga–Istadas, todėl per Didžiojo Belto sąsiaurį nekelia. Taigi akivaizdu, kad nustatant bendrovei Gråhundbus taikomas kainas šio maršruto nuolaida nenurodoma. |

|

(131) |

Danijos Vyriausybė taip pat patikslina, kad šiuo pasiūlymu 2003–2008 m. pasinaudojo tik apie […] (21) keleivių. Operatorių iniciatyva šį pasiūlymą būtų buvę galima teikti autobusų įmonėms, kurios būtų norėjusios teikti tokią pačią paslaugą. Be to, ji nurodo, kad nuo 2009 m. šis komercinis pasiūlymas nebeteikiamas. |

|

(132) |

Todėl Danija mano, kad pranašumas, susijęs su paslaugos teikimu maršrutu Kopenhaga–Istadas, įmonei DSB nesuteiktas nei kompensacijos permokos, nei ypač mažos kėlimo keltu maršrutu Rionė–Istadas kainos pavidalu. |

|

(133) |

Aptardama klausimą, ar kompensacija nustatyta remiantis sąnaudų, kurių gerai valdoma tipinė įmonė turėtų patirti, analize, Danijos Vyriausybė pažymi, kad steigiant DSB kaip nepriklausomą įmonę atliktos visos būtinos ir praktiškai galimos analizės. |

|

(134) |

Be to, Vyriausybė pažymi, kad DSB į nepriklausomą nuo valstybės įmonę pertvarkyta remiantis Bernstein ataskaita, kurioje išsamiai išnagrinėtos galimybės didinti DSB veiklos veiksmingumą (22); 1996 m. ši ataskaita įtraukta į platesnio masto restruktūrizavimo planą. Šiomis priemonėmis padidintas DSB veiklos veiksmingumas ir 32 % padidintas įmonės našumas. |

|

(135) |

Steigiant DSB Danijos Vyriausybė sudarė dešimties metų biudžetą, pagrįstą keliomis pradinėmis prielaidomis, įskaitant našumo didėjimą; pagal šį biudžetą nustatyta 1999–2004 m. DSB veiklos dotacija. |

|

(136) |

Šis biudžetas, įtrauktas į 1999 m. birželio 11 d. Įstatymą Nr. 249, buvo grindžiamas prielaida, kad nuosavo kapitalo grąža po apmokestinimo sudarys 6 %; Vyriausybė šią grąžą vertino kaip pagrįstą pelną. |

|

(137) |

Danijos Vyriausybės teigimu, veiklos dotacija skirta pagal bendrą sąnaudų, pajamų ir pagrįsto pelno vertinimą, atliktą remiantis 1999 m. turėtais duomenimis ir laikantis rinkos ekonomikos principų. Todėl dešimties metų biudžetas sudarytas ir DSB išmokėti sutartiniai mokėjimai vėliau apskaičiuoti laikantis sprendimo Altmark ketvirtojo kriterijaus. |

|

(138) |

Be to, Danijos Vyriausybė primena Sąjungos teismų praktiką (23) ir pabrėžia, kad šioje byloje sunku atlikti konkretų lyginimą su kitu operatoriumi. |

|

(139) |

Jeigu Komisija vis dėlto padarytų išvadą, kad įmonei DSB buvo suteikta valstybės pagalba, Danijos Vyriausybė mano, kad bet kokiu atveju ši kompensacija yra suderinama su vidaus rinka. |

|

(140) |

Vyriausybės nuomone, sudarant tiesiogines sutartis buvo atlikti pažangiausi tyrimai ir skaičiavimai, kuriuos buvo galima atlikti praktiškai, siekiant užtikrinti, kad kompensacija būtų apskaičiuota teisingai. |

|

(141) |

Vyriausybė pritaria sprendime pradėti procedūrą pateiktam Komisijos argumentui, kad kompensacija faktiškai gali būti laikoma suderinama su vidaus rinka, jeigu laikomasi sprendimo Altmark trečiojo kriterijaus. |

|

(142) |

Kaip nurodyta, Danijos Vyriausybė mano, kad padaryta viskas, ko pagrįstai buvo galima reikalauti siekiant užtikrinti, kad DSB negautų kompensacijos permokos, ir kad turėtų būti padaryta bent tokia išvada, jog taikant tiesiogines sutartis DSB gauti sutartiniai mokėjimai yra su vidaus rinka suderinama pagalba. |

|

(143) |

Tačiau, kaip nurodyta, Danijos Vyriausybė nepritaria Komisijos argumentui dėl viešųjų transporto paslaugų sutarčių ir viešųjų paslaugų įsipareigojimų išskyrimo, kiek tai susiję su pagalbos teisėtumu. Šiuo klausimu Vyriausybė mano, kad jei DSB gavo valstybės pagalbą, apie šią pagalbą pranešti nereikėjo. Jeigu Komisija laikytųsi savo argumento, tai iš tikrųjų reikštų, kad iš esmės ir nepagrįstai išskiriama tai, ar valstybė narė, tik jai priklausančią įmonę įpareigojanti vykdyti transporto veiklą, nurodo sutartyje apibrėžti paslaugų mastą, kokybę ir kainą, ar nenurodo. |

|

(144) |

Atsižvelgdama į tai, kas išdėstyta, Danijos Vyriausybė mano, kad nėra jokio pagrindo reikalauti grąžinti valstybės pagalbą, kurią būtų galima laikyti nesuderinama su vidaus rinka. |

|

(145) |

Danijos Vyriausybė pažymi, kad pagal informaciją apie numatomą panaikinti mokestį nuo darbo užmokesčio Komisija, vykdydama šią procedūrą, šio mokesčio klausimo nenagrinėjo. |

|

(146) |

Bet kokiu atveju Danijos Vyriausybė nurodė, kad su mokesčiu nuo darbo užmokesčio susiję pakeitimai įtraukti į 2008 m. birželio 25 d. Įstatymą Nr. 526 ir kad jie įsigaliojo 2009 m. sausio 1 d. |

|

(147) |

2010 m. sausio 8 d. rašte Danijos Vyriausybė nurodė, kad konkrečių pastabų dėl Komisijos nustatyto taikytino teisinio pagrindo – Reglamento (EEB) Nr. 1191/69 arba Reglamento (EB) Nr. 1370/2007 – neturi. |

6. SUINTERESUOTŲJŲ ŠALIŲ PASTABOS, PATEIKTOS PRADĖJUS PROCEDŪRĄ

|

(148) |

Pastabas pateikė DSB – įmonė, kuriai taikomos aptariamos priemonės, ir DKT – antroji skundo pateikėja. Pažymėtina, kad pirmoji skundo pateikėja įmonė Gråhundbus pastabų nepateikė. |

6.1. DSB PATEIKTOS PASTABOS

|

(149) |

Savo pastabas dėl Komisijos sprendimo pradėti procedūrą DSB pateikė 2008 m. gruodžio 30 d. raštu. |

|

(150) |

DSB nurodo, kad visiškai pritaria Danijos valstybės pastaboms, ir nagrinėja tik tai, ar Komisija gali reikalauti grąžinti pagalbą, jei ji padarytų išvadą, kad pagal viešųjų transporto paslaugų sutartis suteikiama su vidaus rinka nesuderinama valstybės pagalba. |

|

(151) |

DSB nuomone, šiuo atveju grąžinant tokią pagalbą būtų pažeistas teisėtų lūkesčių principas ir taip trukdoma taikyti 1999 m. kovo 22 d. Tarybos reglamento (EB) Nr. 659/1999, nustatančio išsamias EB Sutarties 93 straipsnio taikymo taisykles, (24) 14 straipsnio 1 dalį. |

|

(152) |

Pirma, DSB mano, kad ji galėjo teisėtai tikėtis, jog Danijos Vyriausybės sutartiniai mokėjimai pagal penkerių metų ir dešimties metų sutartis nėra valstybės pagalba. Iš tikrųjų ji mano, kad nebuvo aišku, kokių kontrolės priemonių reikėtų imtis siekiant patikrinti, ar sausumos transporto srityje suteikiama valstybės pagalba. |

|

(153) |

Be to, DSB mano, kad siekiant įvertinti, ar Vyriausybė įmonei DSB suteikė pranašumą, reikia atsižvelgti į laikotarpį, kai buvo sudarytas sandoris. Tai, kad gali būti tam tikrų abejonių dėl paslaugų sąnaudų ir kitų galimų pajamų šaltinių, negali trukdyti valstybei sudaryti susitarimo nustatant rinkos sąlygas atitinkančią kainą. DSB teigimu, apskritai sudarant bet kokį susitarimą yra abejonių, ir palaikant įprastus sutartinius santykius su tuo susijusią riziką prisiima būtent įmonė. Tokia sistema, pagal kurią DSB vienintelė prisiima su išlaidomis arba bilietų pardavimu susijusių nenumatytų svyravimų riziką, yra tinkamesnė priemonė įmonę skatinti didinti savo paslaugų kokybę ir pritraukti daugiau keleivių (25), taigi valstybė gali geriausiai nustatyti sutartinių mokėjimų, kuriuos ji moka įmonei DSB, dydį ir priversti ją prisiimti riziką rezultatams pablogėjus, pavyzdžiui, dėl blogo valdymo arba pajamų praradimo. Todėl DSB mano, kad sudarydama abi sutartis valstybė veikė kaip protingas investuotojas, užtikrindama, kad jai būtų suteikta didžiausia galima nauda pagal minėtas sutartis. |

|

(154) |

Antra, DSB teigia turinti teisėtą lūkestį, kad mokant sutartinius mokėjimus bet kokiu atveju laikytasi Reglamente (EEB) Nr. 1191/69 nustatytų kriterijų ir pagal šį reglamentą jiems taikyta bendroji išimtis. Ji abejoja dėl Komisijos pateikto reglamento 14 straipsnio aiškinimo. |

|

(155) |

DSB primena, kad reglamento V skirsnis, kuriame nėra nuostatų dėl kompensacijų sumos, prieštarauja to paties reglamento II–IV skirsniams, kiek tai susiję su viešųjų paslaugų įsipareigojimais. DSB teigimu, reglamentu siekta užtikrinti, kad operatoriai gautų pagrįstą kompensaciją. Tačiau savo noru įsipareigojimus prisiimančių vežėjų, susaistytų viešųjų paslaugų sutartimis, padėtis labai skiriasi nuo operatorių, kuriems valstybė vienašališkai nustatė viešųjų paslaugų įsipareigojimus, padėties, ir tai nustatyta reglamente. Šiomis sąlygomis Komisija Reglamento (EEB) Nr. 1191/69 negali aiškinti remdamasi SESV 106 straipsnio 2 dalimi (26). |

|

(156) |

Galiausiai DSB nepritaria Komisijos pateiktam reglamento 17 straipsnio aiškinimui, pagal kurį nuo numatyto įpareigojimo pranešti atleidžiama tik skiriant kompensacijas už viešųjų paslaugų įsipareigojimus, o ne sudarant viešųjų transporto paslaugų sutartis. |

|

(157) |

Savo pastabas DSB pateikė 2010 m. sausio 8 d. raštu. DSB iš esmės prieštarauja tam, kad Komisija šiuo atveju taiko Reglamentą (EB) Nr. 1370/2007. |

|

(158) |

DSB primena, kad aptariamos DSB ir Danijos valstybės transporto sutartys sudarytos prieš priimant reglamentą ir prieš jam įsigaliojant. Jeigu reglamentas būtų taikomas, tai būtų atgaline data taikomas teisės aktas, o tai, DSB nuomone, prieštarauja pagrindiniams teisiniams principams – teisinio tikrumo ir teisėtų lūkesčių apsaugos principams. DSB taip pat pažymi, jog nėra jokio pagrindo manyti, kad ES teisės aktų leidėjas Reglamentą (EB) Nr. 1370/2007 būtų pageidavęs taikyti atgaline data. |

|

(159) |

Tačiau DSB pažymi, kad reglamentu numatyta palaipsniui įdiegti naujas taisykles, taip pat tai, kad reglamento nuostatos apskritai negalioja jau sudarytoms sutartims, jeigu šių sutarčių trukmė ribota. Kadangi aptariamų sutarčių trukmė atitinka pereinamojo laikotarpio nuostatose nurodytą trukmę, DSB mano, kad dėl to sutartys reglamentuojamos tik teisės aktais, galiojusiais jas sudarant, – reglamentais (EEB) Nr. 1191/69 ir (EEB) Nr. 1107/70. |

|

(160) |

DSB taip pat remiasi naujausia Komisijos sprendimų priėmimo praktika, kurioje Komisija pažymėjo, kad Reglamento (EB) Nr. 1370/2007 negalima taikyti iki jo įsigaliojimo 2009 m. gruodžio 3 d. sudarytoms sutartims (27). |

|

(161) |

DSB papildomai pateikė duomenų, kuriais grindžiama, kad bet kokiu atveju viešųjų transporto paslaugų sutartys atitinka Reglamento (EB) Nr. 1370/2007 nuostatas. |

6.2. DKT PATEIKTOS PASTABOS

|

(162) |

Savo pastabas dėl sprendimo pradėti procedūrą DKT pateikė 2009 m. vasario 16 d. raštu. Šios pastabos apibendrinamos toliau. |

|

(163) |

DKT mini visą savo skunde Komisijai pateiktą informaciją ir prieš pradedant procedūrą palaikytus ryšius. |

|

(164) |

DKT pažymi, jog atrodo, kad Komisijos sprendime pradėti procedūrą minimos tik DSB viešųjų transporto paslaugų sutartys, susijusios su įprasta jos geležinkelių transporto veikla, ir neaptariama patronuojamosios įmonės DSB S-tog a. s. vykdoma miesto transporto veikla, kuri vis dėlto nurodyta pirminiame DKT skunde. |

|

(165) |

DKT pažymi, kad miesto transporto sutarčių pobūdis yra toks pat ir jose keliami tie patys klausimai. Šiomis aplinkybėmis DKT pabrėžia, kad į šį Komisijos tyrimą taip pat turi būti įtrauktos viešųjų miesto transporto paslaugų sutartys. |

|

(166) |

Apskritai DKT mano, kad šiuo atveju sprendimo Altmark kriterijai neįvykdyti, todėl pagal aptariamas sutartis yra suteikiama valstybės pagalba. DKT nuomone, ši pagalba nesuderinama ir neteisėta ir Komisija turėtų nurodyti ją grąžinti. |

|

(167) |

Nors Komisija nepareiškė abejonių dėl to, ar laikomasi sprendimo Altmark pirmojo kriterijaus, DKT pastabas šiuo klausimu vis dėlto pateikė. |

|

(168) |

DKT pažymi, kad dėl valstybių narių didelės veiksmų laisvės, suteiktos viešųjų paslaugų įsipareigojimams nustatyti, neturėtų susidaryti neteisėta padėtis, kai trečiosios šalys negalėtų abejoti tuo, ar veikla vykdoma laikantis viešųjų transporto paslaugų sutarties. DKT teigimu, Komisija privalo pagrįsti, kad būtina nustatyti viešųjų paslaugų įsipareigojimus. |

|

(169) |

Remdamasi Teismo ir Komisijos praktika DKT prieštarauja Komisijos tyrimui, kuriame nustatyta, kad akivaizdžios vertinimo klaidos nėra. DKT visų pirma mano, kad paslaugos teikimo punktualumo, kokybės ir reguliarumo tikslų neužtenka siekiant nustatyti, kad paslauga teikiama vykdant viešosios paslaugos uždavinius. |

|

(170) |

Komisija šį tyrimą veikiau turėtų atlikti remdamasi Reglamente (EEB) Nr. 1191/69 išdėstytais kriterijais ir turėtų nagrinėti viešosios paslaugos uždavinių proporcingumą. DKT teigimu, Komisija visų pirma turėtų nagrinėti, ar pagal nustatytus punktualumo, kokybės ir reguliarumo tikslus teikiant aptariamas paslaugas negaunamas pelnas. |

|

(171) |

Iš tikrųjų DKT mano, kad kompensacijos už viešąsias paslaugas yra pagrįstos tik tuomet, jeigu paslaugos nepelningos ir kompensacija būtina joms teikti; tai reiškia, kad turi būti atliktas atskiras kiekvieno atitinkamo geležinkelio maršruto tyrimas. |

|

(172) |

DKT prieštarauja Komisijos argumentui, kad sudarant dešimties metų biudžetus, pagal kuriuos apskaičiuojamos DSB kompensacijos, sprendimo Altmark antrojo kriterijaus gali būti laikomasi. Iš tikrųjų DKT mano, kad šiuose biudžetuose nepateikiami išsamūs išlaidų parametrai ir analizė, leidžiantys nustatyti kiekvienam atitinkamam geležinkelio maršrutui būtinos kompensacijos dydį. |

|

(173) |

DKT mano, kad trečiasis kriterijus turėtų būti nagrinėjamas siejant jį su sprendimo Altmark ketvirtuoju kriterijumi, nes jeigu įmonės negalima laikyti tipine gerai valdoma įmone, trečiojo kriterijaus nagrinėti nereikia, nes jo nebūtų galima pagrįsti šios įmonės sąnaudų analize. |

|

(174) |

DKT primena, kad aptariamos viešųjų transporto paslaugų sutartys sudarytos nerengus konkursų. Be to, DKT pritaria Komisijos abejonėms, ar dėl dešimties metų biudžetų ir Danijos valstybės taikomos metodikos gali būti įgyvendintas sprendimo Altmark ketvirtasis kriterijus. |

|

(175) |

Šiuo požiūriu DKT visų pirma pabrėžia, kad surengus paslaugų teikimo tam tikrais maršrutais konkursus įrodyta, kad DSB konkurentai paslaugas galėjo teikti už kainą, beveik 27 % mažesnę negu DSB kaina. DKT taip pat primena, kad DSB yra įdarbinusi valstybės tarnautojų, todėl sprendimo Altmark ketvirtojo kriterijaus nesilaikoma. |

|

(176) |

DKT nepritaria Komisijos argumentams dėl pagalbos suderinamumo klausimo. Iš tikrųjų ji mano, kad Reglamente (EEB) Nr. 1191/69 išskiriamas, viena vertus, Reglamento (EEB) Nr. 1191/69 II, III ir IV skirsniuose nurodytas metodas, grindžiamas faktinėmis sąnaudomis, kita vertus, Reglamento (EEB) Nr. 1191/69 V skirsnyje nurodytas metodas, grindžiamas paslaugų teikėjo siūloma kaina, palyginti su konkurento kaina už tokios pat paslaugos teikimą. DKT teigimu, šis išskyrimas matyti, kai viešųjų paslaugų įsipareigojimų ir viešųjų transporto paslaugų sutarčių pobūdis nevienodas ir jie grindžiami skirtingais procedūriniais reikalavimais. |

|

(177) |

Todėl Komisijos argumento, grindžiamo faktinių sąnaudų metodu ir principais, susijusiais su SESV 106 straipsnio 2 dalies įgyvendinimu, negalima taikyti nagrinėjant viešųjų transporto paslaugų sutartyse nustatytą kainą. DKT nuomone, toks metodas neatitinka Bendrijos teismų praktikos (sprendimas Combus), Komisijos praktikos (Bendrijos bendrosios nuostatos dėl valstybės pagalbos kompensacijos už viešąsias paslaugas forma (28) ir paties sprendimo pradėti procedūrą, kuriame patvirtinamas SESV 93 straipsnio lex specialis pobūdis. |

|

(178) |

Atkreipdama dėmesį į tai, kad šiuo atveju viešųjų transporto paslaugų sutartims Komisija ketina taikyti faktinėmis sąnaudomis grindžiamą metodą, DKT vis dėlto pateikė pastabas dėl šio metodo. |

|

(179) |

Iš tikrųjų DKT mano, kad duomenys, kuriuos Danijos Vyriausybė pateikė siekdama patvirtinti, kad kompensacijos permoka nesuteikta, yra neteisingi. DKT remiasi keliais argumentais:

|

|

(180) |

DKT teigimu, didelis DSB pelnas dėl toliau nurodytų priežasčių įrodo, kad įmonei sumokėta kompensacijos permoka:

|

|

(181) |

DKT nuomone, galiausiai argumentas, kad gaunant dividendus buvo galima išvengti bet kokios kompensacijos permokos, turi būti atmestas dėl šių priežasčių:

|

|

(182) |

DKT nurodo, kad atleidimą nuo mokesčio nuo darbo užmokesčio Danijos valstybė panaikino 2008 m. DKT mini Danijos įstatymo projektą, kuriame DSB apmokestinimo šiuo mokesčiu sąnaudos įvertintos 80 mln. DKK per metus. Šiuo pagrindu DKT pažymi, kad atleidimo nuo mokesčio poveikis konkurencijai labai neigiamas – per dešimt metų beveik 800 mln. DKK, šią sumą Danijos valstybė turėtų išieškoti. |

|

(183) |

Be to, DKT atkreipė Komisijos dėmesį į tai, kad Danijos valstybė DSB mokamą mokestį nusprendė ateityje kompensuoti padidindama sutartinius mokėjimus. |

|

(184) |

DKT norėtų, kad Komisija šį klausimą nagrinėtų vykdydama šią procedūrą, nes procedūra CP78/06, kurią Komisija minėjo sprendime pradėti procedūrą, baigta. |

|

(185) |

2010 m. sausio 10 d. DKT Komisijai pateikė savo pastabas dėl tinkamo teisinio pagrindo – Reglamento (EEB) Nr. 1191/69 arba Reglamento (EB) Nr. 1370/2007 – pasirinkimo. |

|

(186) |

DKT nuomone, kadangi Reglamentas (EB) Nr. 1370/2007 įsigaliojo tik 2009 m. gruodžio 3 d., nagrinėti aptariamų pagalbos priemonių suderinamumą remiantis šiuo reglamentu būtų teisiškai neteisinga. Priminusi tam tikrus principus, susijusius su ES valstybės pagalbos taisyklių taikymu ratione temporis, DKT teigė, kad turi būti išskiriama tai, ar apie pagalbos priemones pranešta, ar ne. Siekdama įrodyti, kad šiuo atveju Komisija suderinamumą turėtų nagrinėti pagal Reglamentą (EEB) Nr. 1191/69, DKT rėmėsi Europos Sąjungos Bendrojo Teismo sprendimu byloje SIDE (30). |

|

(187) |

DKT išvada, be kita ko, grindžiama tuo, kad aptariamos viešųjų transporto paslaugų sutartys apima 1999–2004 m. ir 2005–2014 m., o pagalba teikiama mokant mėnesinius sutartinius mokėjimus. Be to, DKT pažymi, kad Reglamente (EB) Nr. 1370/2007 neteikiama jokia nuostata dėl valstybės pagalbos, kuri jau suteikta arba kuriai taikoma tyrimo procedūra. Be to, 2008 m. rugsėjo 10 d. sprendime pradėti procedūrą naujasis reglamentas neminimas, nors jis jau buvo priimtas. Galiausiai DKT taip pat pažymi, kad prieštaraujama Komisijos pranešimui dėl nustatytų taikomų taisyklių vertinant neteisėtą valstybės pagalbą (31). |

|

(188) |

DKT mano, kad Reglamentas (EB) Nr. 1370/2007 galėtų būti tinkamas teisinis pagrindas suderinamumui nagrinėti nebent tik svarstant būsimą viešųjų transporto paslaugų sutarčių poveikį, t. y. po 2009 m. gruodžio 3 d. atliekamus sutartinius mokėjimus. |

7. DANIJOS PASTABOS DĖL SUINTERESUOTŲJŲ ŠALIŲ PASTABŲ

|

(189) |

Danijos teigimu, dėl DKT pastabų aptariami faktai neturi būti vertinami kitaip. Iš tikrųjų Danija laikosi nuomonės, kad keturi sprendimo Altmark kriterijai šiuo atveju yra įgyvendinti ir kompensacijos permokos DSB negavo. |

|

(190) |

Danija mano, kad sostinės regiono transporto sutartims oficiali tyrimo procedūra netaikoma, todėl DKT nuomonės dėl šių sutarčių komentuoti nereikia. |

|

(191) |

Tačiau Danija nurodo, kad DSB S-tog a. s.– tai patronuojamoji įmonė, visiškai priklausanti įmonei DSB SV, ir kad DSB S-tog a. s. duomenys įtraukti į DSB grupės konsoliduotas finansines ataskaitas ir Danijos Vyriausybės perduotus duomenis. |

|

(192) |

Danijos Vyriausybė patikslina, kad prognozuojami mokėjimai ir sutartiniai mokėjimai, susiję su S-tog transporto paslaugomis, taip pat nustatyti remiantis 6 % nuosavo kapitalo grąža po apmokestinimo. DSB S-tog a. s. pelnas (nuostoliai) įtrauktas (-i) į DSB SV biudžetą; atitinkamai apskaičiuoti sutartiniai mokėjimai, mokėtini įmonei už tolimojo susisiekimo ir regioninio transporto paslaugas. Be to, patronuojamosios įmonės DSB S-tog a. s. veiklos pajamos įtrauktos į DSB SV konsoliduotą pelną (nuostolius). Todėl S-tog transporto paslaugų pelnas (nuostoliai) įtrauktas į bendrą DSB SV finansinį pelną (nuostolius). |

|

(193) |

Danijos teigimu, dėl DKT pastabų nekyla abejonių, kad keturi sprendimo Altmark kriterijai šiuo atveju įgyvendinti. |

|

(194) |

Dėl pirmojo kriterijaus Danijos Vyriausybė primena, kad Komisija nepareiškė abejonių šiuo klausimu. Be to, klausimas, ar maršrutui Kopenhaga–Orhusas taikomas viešųjų paslaugų įsipareigojimas, aptariamas toliau. |

|

(195) |

Aptardamos antrąjį kriterijų Danijos Vyriausybė primena, kad Komisija nepareiškė abejonių dėl laikotarpio iki 2008 m., ir nurodo, kad 2009–2014 m. DSB mokama kompensacija taip pat apskaičiuota pagal Komisijai perduotą dešimties metų biudžetą. |

|

(196) |

Dėl trečiojo kriterijaus DKT teigia, kad jis turėtų būti nagrinėjamas tik tuomet, jeigu iš anksto įgyvendinamas ketvirtasis kriterijus. Danijos Vyriausybė nepritaria šiai nuomonei ir mano, kad kriterijai gali būti tinkamai nagrinėjami atskirai vienas nuo kito ir ta tvarka, kurios sprendime Altmark laikėsi Teismas. |

|

(197) |

Galiausiai aptardama ketvirtąjį kriterijų Danijos Vyriausybė atmeta DKT argumentus, pagal kuriuos daroma išvada, kad šio kriterijaus nesilaikoma. Iš tikrųjų Vyriausybė nurodo, kad dešimties metų biudžetai parengti remiantis visais turimais duomenimis ir pakankama sąnaudų analize, į kurią įtrauktos ilgalaikio padėties gerėjimo perspektyvos. Be to, derantis dėl antrosios sutarties biudžetas peržiūrėtas, o sutartiniai mokėjimai sumažinti siekiant atsižvelgti į padidėjusį veiklos veiksmingumą. Be to, Danijos Vyriausybė nurodo, jog tai, kad dėl istorinių priežasčių įmonė patiria neįprastų išlaidų, susijusių su samdomais valstybės darbuotojais, nesusiję su geru ar blogu įmonės valdymu. Ji primena, kad kapitalo sudėtis, rizikos pobūdis ir kiti aspektai labai skiriasi, yra įvairių geležinkelio įmonių, todėl lyginti su kitomis įmonėmis neįmanoma. Taip pat tai, kad DSB First konkurse galėjo dalyvauti siūlydama mažesnę (iš pirmo žvilgsnio) Kystbanen maršrutu teikiamų paslaugų kainą, nereiškia ir net nėra rodiklis, kad mokėjimai įmonei DSB buvo per dideli, nes šį pasiūlymą pateikė nepriklausoma bendrovė ir jis grindžiamas kitokiais duomenimis (dirba tik sutartininkai, naujesnė įranga, mažiau traukinio personalo narių). |

|

(198) |

Danija primena, kad abejoja dėl Komisijos argumentų, susijusių su Reglamento (EEB) Nr. 1191/69 įgyvendinimu; jos nuomone, šie argumentai teisiniu požiūriu labai neaiškūs, ypač argumentas dėl įpareigojimo pranešti apie viešųjų transporto paslaugų sutartis. |

|

(199) |

Tačiau Danija nepritaria DKT aiškinimui, be kita ko, susijusiam su žodžio „kaina“ vartojimu reglamento 14 straipsnio 2 dalies b punkte ir valstybės pagalbos taisyklių netaikymu tais atvejais, kai taikytinas Reglamentas (EEB) Nr. 1191/69. |

i. Analizės bendrumas

|

(200) |

Danija griežtai nepritaria DKT argumentui, kad kompensacija turėtų būti nustatoma remiantis kiekvieno atitinkamo maršruto sąnaudomis. Pagal jokį teisinį pagrindą negalima reikalauti, kad kompensacija, išmokėta taikant bendrą viešųjų paslaugų įsipareigojimų vykdymo sutartį, būtų apskaičiuojama remiantis kiekvieno įsipareigojimo, kurį prisiėmė paslaugų teikėjas, mažiausio lygmens analize. |

|

(201) |

Danijos Vyriausybė prieštarauja DKT pateiktam sprendimo Fred Olsen (byla T-17/02) aiškinimui ir pabrėžia, kad šiuo atveju aptariamas susietas, integruotas ir pagal bendrą tiesioginę sutartį eksploatuojamas tinklas. Todėl kompensacijos suma neturi būti nustatoma remiantis kiekvieno maršruto analize – dėl to galėtų būti gauti klaidingi rezultatai. Taip nustatant sumą kiltų daugiau abejonių dėl bendrų mokesčių paskirstymo, negu sudarant visų pajamų ir išlaidų, susijusių su pagal sutartį nustatytų viešųjų paslaugų įsipareigojimų vykdymu, suvestinę ataskaitą. |

|

(202) |

Tačiau Vyriausybė primena, kad DSB apskaitos duomenis, susijusius su taikant sutartį suteiktomis paslaugomis, galima nagrinėti atskirai, nes jie grindžiami skirtingomis apskaitomis. |

ii. Maršrutas Kopenhaga–Orhusas

|

(203) |

Danijos Vyriausybė nepritaria nuomonei, kad dėl paslaugų, kurias galima teikti negaunant finansinės pagalbos, teikimo negali būti prisiimtas viešųjų paslaugų įsipareigojimas. Valstybė visiškai tinkamai gali nuspręsti tokią paslaugą įtraukti į nuoseklios apimties viešąją paslaugą (atvykimo tvarkaraščių, vietų skaičiaus, tarifų ir pan. reikalavimai); būtent taip ji nusprendė šiuo atveju, nes šis maršrutas glaudžiai susijęs su kitomis DSB paslaugomis – važiuojant į Orhuso šiaurę persėdama iš vienos transporto priemonės į kitą, yra jungtis su kitais maršrutais, atkabinami arba perstatomi šiuo maršrutu riedantys sąstatų vagonai. |

|

(204) |

Be to, Danijos Vyriausybė nurodo, kad DSB išmokėtos kompensacijos apskaičiuotos remiantis su visais viešųjų paslaugų įsipareigojimais susijusiomis pajamomis ir išlaidomis. Jeigu į kompensacijas įtraukiami maršrutai ar tam tikros paslaugos, iš kurių gali būti gaunamos perteklinės pajamos, tokios pajamos įtraukiamos į visų pajamų ir išlaidų apskaitas. Todėl atmetus tam tikrus maršrutus, kurie patys gali būti pelningi, būtų tik padidinama bendra DSB išmokama pagalba, o tai, kad įtrauktas pelningas maršrutas, nebūtinai reiškia, kad suteikta kompensacijos permoka. |

|

(205) |

Aptardama kitus klausimus Danijos Vyriausybė pažymi, kad su maršrutu Kopenhaga–Orhusas susiję DKT skaičiavimai netikslūs, ir pateikia tai patvirtinančią informaciją. Ji pabrėžia, kad DKT gana tiksliai nenurodo, kaip atlikti skaičiavimai, ir teigia, kad pateikti skaičiai jai nežinomi. Danijos teigimu, pagal palankiausius skaičiavimus šio maršruto pajamos daugiau kaip […] mln. DKK mažesnės, negu nurodė DKK […]. |

iii. Našumas

|

(206) |

Danijos Vyriausybė atmeta argumentą, kad DSB nenurodė 1999–2007 m. labai padidėjusio našumo. Iš tikrųjų ji abejoja dėl DKT skaičiavimo metodo, grindžiamo išlaidų vienam darbuotojui ir apyvartos santykiu. Tačiau DSB apyvartai įtaką daro tam tikri mikroekonomikos ir makroekonomikos veiksniai, dėl kurių nuolatinio proporcingo apyvartos ir veiklos rezultatų ryšio nėra (veiksniai: vietos konkurencija, aplinkybių pokyčiai, politiniai prioritetai, infliacija, keleivių socialinės sudėties pokyčiai ir pan.). |

|

(207) |

Danijos Vyriausybė siūlo du DSB veiklos našumo vertinimo metodus:

|

|

(208) |

Pagal šiuos du metodus našumas per metus didėja atitinkamai 1,9 % ir 2 %. |

iv. Sutartinių mokėjimų mažinimas

|

(209) |

Danijos Vyriausybė tvirtina, kad šiuo klausimu DKT pateikti skaičiai netikslūs. DSB apskaitoje nurodomi ir DKT naudojami sutartiniai mokėjimai – tai mokėjimai pagal šiuo atveju aptariamą su valstybe sudarytą sutartį ir kartu kiti mokėjimai, susiję su kitomis sutartimis (DSB sudarytos sutartys Švedijoje; su Hovedstadens Udviklingsråd (HUR – Miesto plėtros taryba) sudaryta sutartis ir laikinų transporto paslaugų, teikiamų maršrutu Langas–Strueris, sutartis). |

|

(210) |

Vyriausybė paaiškina, kad 2003 m. finansų įstatyme aiškiai nurodyta, kad mokėjimai mažinami 1 mlrd. DKK (28.61.01 straipsnio 10 dalis). Be to, 2003 m. ir 2004 m. finansų įstatymuose nurodyta, kad 2003 m. ir 2004 m. sumažintos sumos didinamos. Danija perduoda suvestinę lentelę, iš kurios matyti, kad apskritai suma sumažinta 1018 mln. DKK. |

v. Traukiniais nuvažiuotų kilometrų skaičius

|

(211) |

Danijos Vyriausybė nurodo, kad aptariant sutartyje nustatytą įpareigojimą, susijusį su traukiniais nuvažiuotų kilometrų skaičiumi, pažymėtina, kad kilometrų skaičius mažesnis negu nurodytasis DKT, nes reikia atsižvelgti į 2003 m. lapkričio mėn. transporto paslaugų teikimo iš Centrinės ir Vakarų Jutlandijos konkursą. Lentelėje Vyriausybė pateikia tikslius skaičius, iš kurių matyti, kad DSB teikiant paslaugas iš viso traukiniais nuvažiuota 1,5 mln. kilometrų daugiau, negu nurodyta sutartyje, todėl negalima tvirtinti, kad DSB gavo kompensaciją už nesuteiktas paslaugas. Be to, ji pabrėžia, kad DSB kas tris mėnesius Transporto ministerijai teikdavo ataskaitą apie savo veiklos rezultatus, pasiektus pagal sutartį. |

vi. DSB pelnas

|

(212) |

Danija mano, kad DSB preliminarus biudžetas, pagrįstas numatoma 6 % pelno marža, buvo pagrįstas ir realistiškas. Didesnis pelno maržos procentas negu nurodytas preliminariame biudžete gautas dėl kelių nenumatytų aplinkybių, kurių poveikį Vyriausybė panaikino, viena vertus, išimties tvarka sumažindama sutartinius mokėjimus, kita vertus, gaudama dividendus. |

|

(213) |

Be to, Danijos Vyriausybė abejoja duomenų, susijusių su Europos keleivinio geležinkelių transporto įmonių rezultatais, tinkamumu. Ji taip pat pabrėžia, kad sunku atlikti tokį palyginimą (nevienoda kapitalo sudėtis ir nevienodas investuoto kapitalo dydis, veikla rizikos sąlygomis, įmonių apskaitos duomenims įtaką daro makroekonominiai ir struktūriniai veiksniai), ir mini Europos Komisijos ataskaitą, kurioje DSB nenurodoma kaip pelningesnė įmonė negu jos konkurentai Europos rinkoje. |

|

(214) |

Be to, Danija neginčija to, kad DSB pelnas didesnis negu numatytasis pradiniuose biudžetuose. Tačiau Danijos Vyriausybė pateikia paaiškinimus dėl pakeistų mokesčių dydžių poveikio ir perduoda DSB pelno suvestinę lentelę. |

|

(215) |

Galiausiai Danija pateikė naujausius DSB finansinės padėties duomenis ir nurodė, kad iš viešųjų paslaugų veiklos gautas pelnas po apmokestinimo sudarė 670 mln. DKK 2007 m. ir 542 mln. DKK 2008 m. |

vii. Dividendų politika

|

(216) |

Danijos nuomone, vykdant su tiksliu biudžetu siejamą dividendų politiką labai veiksmingai apsisaugoma nuo kompensacijos permokos, nes pagal šią politiką galima lanksčiai imtis veiksmų siekiant išvengti bet kokios kompensacijos permokos, jeigu paaiškėja, kad biudžete nurodytos neteisingos veiklos prielaidos. Dividendų politika vykdoma papildant tikslų biudžetą, kuriuo grindžiama transporto sutartis. |

|

(217) |

Danijos Vyriausybė primena, kad kompensacija nustatoma iš anksto pagal pagrįstą pajamų ir išlaidų sąmatą ir kad kompensacijos lėšomis DSB gali naudotis ribotai. Ji taip pat nurodo, kad jeigu faktiniai skaičiai mažesni, palyginti su preliminariu biudžetu, pavyzdžiui, dėl nesutampančių sąnaudų (daromos valdymo klaidos, padidėja darbo užmokestis, išlaidos arba pirkimo apimtis) arba dėl pajamų, prarastų sumažėjus transporto apimčiai, palyginti su prognozėmis, DSB taip pat negali gauti papildomos valstybės kompensacijos. Taigi DSB prisiima rizikos dalį, jeigu rezultatai blogi. |

|

(218) |

Todėl dividendų politika – tai papildoma apsauga siekiant išvengti bet kokios kompensacijos permokos, jeigu pelnas didesnis, palyginti su preliminariu biudžetu. Tai lanksti priemonė, kuria valstybė gali užtikrinti, kad iš bendrovės būtų susigrąžinta tam tikra suma. |

|

(219) |

Danija nurodo, kad galimu su likvidumu susijusiu pranašumu DSB negalėjo pasinaudoti ir taip iškraipyti konkurenciją rinkoje teikdama kitas paslaugas ir pan., visų pirma kryžminio subsidijavimo priemonėmis. |

|

(220) |

Be to, Danijos Vyriausybė nurodo, kad bendra dividendų suma 1999–2007 finansinių metų ataskaitose, yra 3469 mln. DKK didesnė, negu numatyta biudžete. DSB Danijos valstybei sumokėjo 607 mln. DKK dividendų 2007 m. ir 359 mln. DKK 2008 m. |

|

(221) |

Nors iš tikrųjų dividendai mokėti nesiremiant vien skaičiavimu, kuriuo siekiama nustatyti galimą kompensacijos permoką, Vyriausybė reikalavo tiek dividendų, kiek skyrėsi prognozuotas ir faktinis pelnas. Kadangi DSB gavo didesnį nei prognozuotą pelną, visas šis perteklius iš bendrovės susigrąžintas dividendais. Todėl Danija mano, kad jokia kompensacijos permoka nesuteikta. |

viii. Grąžinimo mechanizmo įtraukimas

|

(222) |

Savo pateiktose pastabose ir vykstant diskusijoms su Komisija Danija nurodė, kad į susijusias viešųjų transporto paslaugų sutartis, sudarytas su DSB, ketina įtraukti tam tikrą grąžinimo mechanizmą. |

|

(223) |

Numatomam mechanizmui būdingi šie ypatumai. |

|

(224) |

Danijos Vyriausybės teigimu, jeigu ji iš anksto turėtų išsamią informaciją apie DSB rezultatus, kompensavimo mechanizmas turėtų būti išreiškiamas šia lygtimi: Visos pajamos (keleiviai + sutartiniai mokėjimai) – pagrįstas pelnas – visos išlaidos = 0 |

|

(225) |

Tačiau Danijos Vyriausybė pažymi, kad negali iš anksto turėti išsamios viso daugiamečių sutarčių laikotarpio informacijos, todėl praktiškai ši lygtis retai lygi nuliui. |

|

(226) |

Taikant dabartinę sistemą lygtis iš tikrųjų tikslinama pagal pelną (dešinioji lygties pusė), vykdant dividendų politiką. Kita Danijos Vyriausybės svarstoma išeitis – tikslinti visas pajamas (kairioji lygties pusė), sutartinius mokėjimus kasmet derinant su grąžinimo mechanizmu. |

|

(227) |

Tikslinamos sumos dydis turėtų atitikti sumažintą bendrą sumą, išreikštą šioje lygtyje: Visos pajamos – pagrįstas pelnas – visos išlaidos = sumažinta bendra suma |

|

(228) |

Danijos Vyriausybės teigimu, taikant grąžinimo sąlygą turėtų būti suteikiamos galimybės pagal iš anksto nustatytus parametrus kompensuoti priemones, kuriomis gerinami įmonės rezultatai, siekiant užtikrinti, kad DSB būtų toliau skatinama didinti savo veiksmingumą ir pritraukti naujų keleivių. Pavyzdžiui, DSB turėtų būti suteikiama galimybė išsaugoti dalį sumažintos bendros sumos, jeigu bendra suma (lygi pagrįstam pelnui ir (arba) didesnei negu lygtyje nustatyta nuosavo kapitalo grąžai) sumažinta dėl:

|

|

(229) |

Todėl Danijos Vyriausybė grąžinimo mechanizmą numato derinti taip:

|

|

(230) |

Danijos Vyriausybė nurodė, kad dėl pagerėjusių rezultatų sumažinta visa suma negali viršyti konkrečių metų sumažintos bendros sumos. Todėl sumažinta grynoji suma – tai suma tarp nulio ir sumažintos bendros sumos. |

|

(231) |

Todėl pagal grąžinimo mechanizmą turėtų būti taikoma ši lygtis: Grąžinimo mechanizmas = sumažinta bendra suma – kintamasis dydis (Δ. + keleivio km Δ) = sumažinta grynoji suma |

|

(232) |

Danijos Vyriausybė pabrėžė, kad įtraukus tokį grąžinimo mechanizmą būtų padarytas didelis poveikis Danijos valstybės dividendų politikai, kaip nurodyta šioje lentelėje.

|

|

(233) |

Danijos Vyriausybė taip pat nurodė, kad šis grąžinimo mechanizmas bus papildytas nustatant viršutinę ribą, leidžiančią užtikrinti, kad taikant mechanizmą DSB negautų pelno, kurio suma viršytų pagrįstu laikomą dydį. |

|

(234) |

Danijos Vyriausybė numato šią viršutinę ribą nustatyti pagal DSB nuosavo kapitalo grąžą – viršijus sutartyse nustatytą 6 % dydį būtų atsižvelgiama į papildomą pelną, gautą padidėjus veiklos veiksmingumui arba keleivių skaičiui. Ši viršutinė riba būtų nustatoma pagal šią lygtį:

|

|

(235) |

Pavyzdžiui, dėl pagal grąžinimo mechanizmą taikomų paskatų DSB gali gauti papildomo pelno, jeigu bendrovė patobulins savo išlaidų struktūrą arba padaugės keleivių (Δ. + keleivio km Δ). |

|

(236) |

Danijos Vyriausybė patikslino, kad pagal apskaitos atskyrimo taisykles skaičiuojant atsižvelgiama tik į DSB nuosavo kapitalo dalį, atitinkančią bendrovės viešųjų paslaugų veiklą. |

|

(237) |