(232)

Autoritățile daneze au subliniat că introducerea unui astfel de mecanism de rambursare ar avea un impact semnificativ asupra politicii în materie de dividende a statului danez, după cum se arată în tabelul de mai jos:

|

11.1.2011 |

RO |

Jurnalul Oficial al Uniunii Europene |

L 7/1 |

DECIZIA COMISIEI

din 24 februarie 2010

privind contractele de servicii publice de transport încheiate între Ministerul danez al Transporturilor și Danske Statsbaner [ajutor de stat C 41/08 (ex NN 35/08)]

[notificată cu numărul C(2010) 975]

(Numai textul în limba daneză este autentic)

(Text cu relevanță pentru SEE)

(2011/3/UE)

COMISIA EUROPEANĂ,

având în vedere Tratatul privind funcționarea Uniunii Europene, în special articolul 108 alineatul (2) primul paragraf (1),

având în vedere Acordul privind Spațiul Economic European, în special articolul 62 alineatul (1) litera (a),

după ce părțile interesate au fost invitate să își prezinte observațiile în conformitate cu articolele menționate (2),

întrucât:

1. PROCEDURĂ

|

(1) |

În urma a două plângeri și a numeroase schimburi de scrisori între Comisie și cei doi reclamanți, pe de o parte, și între Comisie și autoritățile daneze, pe de altă parte, Comisia a decis, la 10 septembrie 2008, inițierea procedurii oficiale de investigare în prezentul dosar și a invitat Danemarca și părțile interesate de publicarea deciziei de inițiere a procedurii în Jurnalul Oficial al Uniunii Europene (3), să îi comunice observațiile lor. |

|

(2) |

Decizia Comisiei de inițiere a procedurii oficiale de investigare a făcut, în parte, obiectul unui recurs în anulare formulat de unul dintre reclamanți în fața Tribunalului Uniunii Europene. Acest recurs a fost respins ca inadmisibil prin Hotărârea Tribunalului din 25 noiembrie 2009 (4). |

|

(3) |

Prin scrisoarea din 17 decembrie 2009, Comisia a invitat Danemarca și părțile interesate să îi prezinte observațiile lor cu privire la temeiul juridic adecvat pentru analizarea compatibilității ajutorului de stat în prezentul dosar, în temeiul Regulamentului (CE) nr. 1370/2007 al Parlamentului European și al Consiliului din 23 octombrie 2007 privind serviciile publice de transport feroviar și rutier de călători și de abrogare a Regulamentelor (CEE) nr. 1191/69 și (CEE) nr. 1107/70 ale Consiliului (5). |

2. PREZENTAREA BENEFICIARULUI ȘI A RECLAMANȚILOR

2.1. BENEFICIARUL MĂSURILOR: DANSKE STATSBANER

2.1.1. ÎNTREPRINDEREA FEROVIARĂ DANEZĂ ISTORICĂ

|

(4) |

Danske Statsbaner SV (DSB) este întreprinderea feroviară istorică din Danemarca. |

|

(5) |

DSB este deținută integral de statul danez (6). Aceasta nu operează decât servicii de transport feroviar de călători și servicii conexe (7). De asemenea, DSB operează prin filialele sale, în Suedia, Norvegia și, în special, în Regatul Unit. |

|

(6) |

În 1998, Parlamentul danez a adoptat o lege prin care se opera o separare între infrastructura feroviară și activitățile de transport feroviar desfășurate de DSB (8). |

|

(7) |

În 2008, DSB avea aproximativ 9 200 de salariați, iar cifra sa de afaceri se ridica la circa 9,85 miliarde DKK (1,32 miliarde EUR). |

2.1.2. ÎNFIINȚAREA ÎNTREPRINDERII PUBLICE DSB

|

(8) |

În 1999, DSB a fost transformată în întreprindere publică independentă (9). |

|

(9) |

Cu această ocazie, a fost instituit un nou model de gestiune financiară a întreprinderii. Bilanțul de deschidere al întreprinderii a fost elaborat pe baza unei evaluări a elementelor de activ și de pasiv. Autoritățile daneze au arătat că, pentru toate elementele importante, DSB a obținut o a doua evaluare, efectuată de experți independenți. |

|

(10) |

Potrivit explicațiilor oferite de autoritățile daneze, capitalurile proprii ale DSB au fost stabilite prin comparație cu întreprinderi similare care dispun de imobilizări importante. Bilanțul de deschidere final al întreprinderii s-a bazat pe un raport de solvabilitate de 36 % și pe un buget inițial. |

|

(11) |

Pe de altă parte, cadrul juridic aplicabil DSB a fost completat de norme contabile și linii directoare naționale în domeniul concurenței care obligă întreprinderea să țină o evidență contabilă separată a principalelor sale activități, evitându-se, astfel, subvențiile încrucișate. Plățile contractuale efectuate către DSB pe baza contractelor de servicii publice de transport sunt astfel contabilizate separat de alte activități realizate pe o bază strict comercială. |

|

(12) |

Evidența contabilă este ținută pentru fiecare activitate desfășurată în cadrul DSB și are la bază o contabilitate analitică detaliată, care utilizează chei de repartiție a costurilor și a produselor (10). |

2.1.3. GRUPUL DSB

(i) DSB S-tog a/s

|

(13) |

Grupul DSB include și filiala DSB S-tog a/s, deținută în proporție de 100 % de societatea DSB SV, care operează toate serviciile feroviare suburbane ale capitalei Copenhaga. |

|

(14) |

Evidența contabilă a DSB S-tog a/s este ținută separat de cea a DSB SV, fiind vorba de o societate independentă. De asemenea, regulamentul contabil al DSB prevede că tranzacțiile dintre DSB și DSB S-tog a/s trebuie să se efectueze în condițiile pieței. |

|

(15) |

Excedentul generat de filiala DSB S-tog a/s este luat în considerare, după impozitare, la rezultatul consolidat al DSB SV. Politica statului danez în materie de dividende este definită în raport cu societatea-mamă DSB SV, în sensul că dividendele sunt plătite de aceasta din urmă. |

(ii) Alte participațiuni

|

(16) |

Grupul DSB deține în proporție de 100 % societățile DSB Sverige AB, DSB Norge și DSB UK Ltd AS, a căror activitate constă, așa cum s-a precizat anterior, în furnizarea de servicii de transport de călători și alte activități conexe în Suedia, Norvegia și Regatul Unit. |

|

(17) |

De asemenea, Grupul DSB deține 60 % din Roslagståg AB, societate care operează pe linia Roslag din regiunea Stockholm. DSB deține societatea de drept privat BSD ApS, responsabilă pentru protejarea drepturilor de proprietate intelectuală. |

|

(18) |

În plus, Grupul DSB și DSB S-tog a/s dețin împreună holdingul DSB Rejsekort A/S, care, la rândul său, deține 52 % din societatea Rejsekort A/S, operator al sistemului electronic de bilete pentru transportul public. |

|

(19) |

Nu în ultimul rând, DSB deține în proporție de 100 % societatea Kort & Godt, lanțul de magazine din gări. |

2.2. RECLAMANȚII

2.2.1. PRIMUL RECLAMANT

|

(20) |

Primul reclamant este Gråhundbus, o întreprindere privată de transport de pasageri cu autobuzul (denumită în continuare Gråhundbus). |

2.2.2. AL DOILEA RECLAMANT

|

(21) |

Al doilea reclamant este societatea Dansk Kollektiv Traffik, o asociație profesională care reprezintă mai mulți operatori danezi de transport (denumită în continuare DKT). |

3. DESCRIERE DETALIATĂ A CONTRACTELOR DE SERVICII PUBLICE DE TRANSPORT ÎNCHEIATE ÎNTRE MINISTERUL DANEZ AL TRANSPORTURILOR ȘI SOCIETATEA DSB

3.1 CADRUL JURIDIC AL CONTRACTELOR DE SERVICII PUBLICE DE TRANSPORT ÎN DANEMARCA

|

(22) |

Până la 1 ianuarie 2000, DSB deținea monopolul serviciilor de transport feroviar de călători în Danemarca. După această dată, legislatorul danez a eliminat acest monopol și a prevăzut regimuri alternative pentru prestarea serviciului de transport feroviar de călători (11):

|

|

(23) |

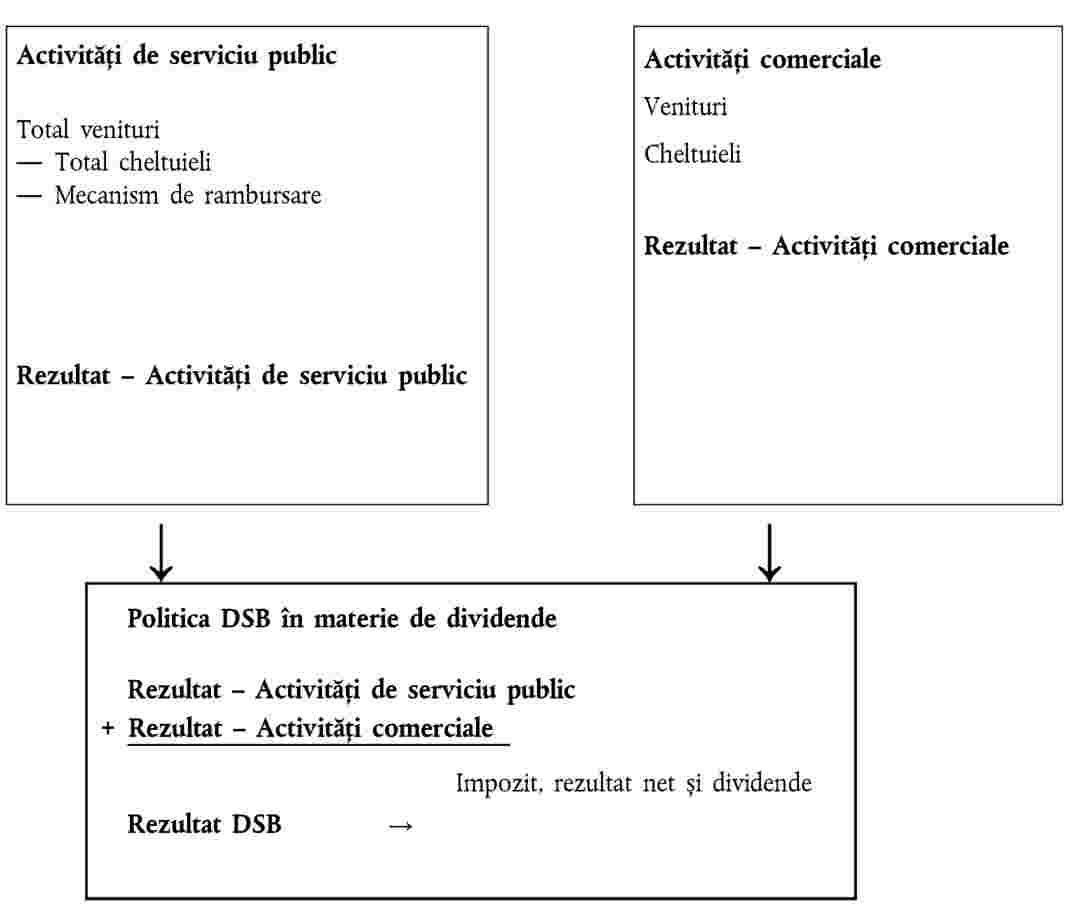

În opinia autorităților daneze, niciun serviciu de transport de călători nu este în prezent operat, în mod sistematic, în cadrul regimului de trafic liber. |

|

(24) |

În ceea ce privește contractele de servicii publice de transport, cadrul legislativ danez face distincția între două tipuri de contracte:

|

|

(25) |

În acest context, DSB operează servicii de transport feroviar de călători pe linii magistrale, regionale și locale în cadrul contractelor de servicii publice încheiate de comun acord cu Ministerul Transporturilor. |

|

(26) |

De asemenea, de-a lungul anilor, s-a apelat din ce în ce mai mult la proceduri de cerere de oferte. Astfel, în 2002, societatea Arriva a obținut o parte din transportul public regional din vestul Danemarcei, iar în 2007, o întreprindere comună constituită de DSB și First Group (DSB First) a obținut o parte din transportul public regional din estul Danemarcei și din partea sudică a Suediei, inclusiv rutele transnaționale regionale de transport public. |

|

(27) |

În plus, autoritățile daneze și-au exprimat intenția de a prezenta mai multe contracte în cadrul unei proceduri de cerere de oferte. |

3.2 CONTRACTUL DE SERVICII PUBLICE DE TRANSPORT PENTRU PERIOADA 2000-2004

|

(28) |

Acest contract are ca obiect transportul pe linii magistrale și transportul regional operat în regim de serviciu public de către DSB în perioada 2000-2004. |

|

(29) |

Secțiunea I prevede că „obiectivul prezentului contract este acela de a promova dezvoltarea transportului feroviar de călători, având ca punct de plecare situația financiară solidă a DSB, întreprinderea feroviară a statului danez”. |

|

(30) |

Următoarele considerente rezumă dispozițiile cele mai pertinente pentru examinarea acestui contract de servicii publice. |

3.2.1. CONȚINUTUL CONTRACTULUI (12)

|

(31) |

Articolul 3 stabilește sfera de aplicare a contractului care se referă la prestarea de servicii de transport feroviar și furnizarea de servicii către călători. Contractul nu acoperă serviciile publice de transport atribuite prin cerere de oferte și nici transportul în regim de trafic liber, care include și transportul de mărfuri. |

|

(32) |

Serviciile de transport prestate de DSB sunt descrise în detaliu la articolul 7 din contract. DSB este obligată să realizeze o anumită cantitate de servicii prestate (măsurată în kilometri de cale ferată parcurși) pe durata contractului. Kilometri de cale ferată parcurși pe durata contractului

|

|

(33) |

Articolul 7 alineatul (1) litera (a) stabilește un obiectiv anual de 51 de milioane de km de cale ferată parcurși, care urmează a fi atins începând de la 1 ianuarie 2006. |

|

(34) |

Articolul 8 din contract precizează, însă, că Ministerul danez al Transporturilor poate lua hotărârea de a lansa o cerere de oferte pentru o anumită parte din numărul de km de cale ferată, ceea ce va conduce la rezilierea contractului. Dispozițiile articolului 8 descriu în detaliu regimul juridic aplicabil cererilor de oferte și specifică, de asemenea, consecințele, în special în ceea ce privește reducerea compensațiilor și implicațiile legate de materialul rulant. |

|

(35) |

De asemenea, articolul 7 stabilește normele privind orarul și frecvența serviciilor de transport. În ceea ce privește orarul, articolul 9 prevede coordonarea grilelor orare. O serie de dispoziții vizează asigurarea, pentru DSB, a posibilității de instituire a unui sistem de transport public coerent, care să permită coordonarea autobuzelor și a trenurilor. |

|

(36) |

Articolul 10 conține dispoziții referitoare la utilizarea și achiziția de material rulant nou în valoare totală de 5,6 miliarde DKK până în 2006. Acest material rulant nou reprezintă un nou model de trenuri diesel denumit IC4. Caracteristicile tehnice ale acestor noi trenuri în ceea ce privește viteza, numărul de locuri sau gradul de confort, precum și condițiile de utilizare pe anumite rute sunt prevăzute la articolul 10. Aceste investiții sunt compensate prin plățile contractuale descrise în continuare. |

|

(37) |

Celelalte dispoziții relevante care merită a fi menționate sunt următoarele:

|

3.2.2. PLĂȚILE CONTRACTUALE

|

(38) |

Compensațiile financiare acordate DSB sunt stabilite la articolul 4 din contract. |

|

(39) |

Veniturile obținute din vânzarea biletelor revin Grupului DSB. În plus, DSB primește o plată contractuală de la Ministerul danez al Transporturilor pentru serviciile prevăzute în contract. |

|

(40) |

Plățile contractuale sunt prezentate în tabelul următor: Plăți contractuale 2000-2004

|

|

(41) |

Aceste plăți sunt indexate anual pe baza indicelui prețurilor nete. |

|

(42) |

Valoarea plăților contractuale se bazează pe bugetul estimativ pe zece ani al DSB, adoptat la 11 iunie 1999, care stabilește strategia financiară pe termen lung a grupului. |

|

(43) |

De asemenea, articolul 4 prevede o serie de adaptări legate de punerea în aplicare a acordului-cadru pe cinci ani din 26 noiembrie 1999, aplicabil în cazul sectorului de transport feroviar. Acest acord-cadru a condus la adoptarea mai multor acte adiționale specifice la contract, privind:

|

|

(44) |

Plățile contractuale acoperă amortizarea și dobânzile aferente achiziționării materialului rulant în conformitate cu articolul 10 din contract. Cu toate acestea, celelalte acte adiționale pot presupune o majorare a plăților contractuale. |

|

(45) |

Articolul 5 se referă la redevențele de utilizare a infrastructurii feroviare. Plățile contractuale cuprind cheltuielile DSB, cu plata unor redevențe feroviare pentru trenurile acoperite de contract. De asemenea, articolul 5 prevede un mecanism de ajustare anuală a redevențelor respective. |

3.2.3. TRANSPORTUL URBAN

|

(46) |

De asemenea, Ministerul danez al Transporturilor și DSB S-tog a/s au încheiat, pentru perioada 2000-2004, un contract de prestare de servicii de transport public pe rețeaua feroviară metropolitană electrificată. |

|

(47) |

Acest contract este conceput după același model și conține dispoziții similare celor din contractul de servicii de transport pe linii magistrale și de transport regional. Contractul descrie în detaliu serviciile de transport public metropolitan pe care DSB S-tog a/s urmează să le furnizeze, stabilind obligația furnizării unei anumite cantități de servicii (măsurată în kilometri de cale ferată parcurși) pe durata contractului. Contractul prevede obligații legate de orarul și frecvența serviciilor de transport și conține dispoziții referitoare la utilizarea și achiziția de material rulant nou. |

|

(48) |

Sistemul de compensații prevăzut în acest contract este și el identic cu cel din contractul de servicii publice de transport pe linii magistrale și regionale. Plățile contractuale sunt stabilite utilizând aceleași baze de calcul (rentabilitate a capitalului propriu de 6 % după impozitare). |

|

(49) |

Plățile contractuale sunt descrise în tabelul de mai jos și sunt supuse acelorași termeni ca în cazul contractului de servicii publice de transport pe linii magistrale și regionale: Plăți contractuale 2000-2004

|

3.3 CONTRACTUL DE SERVICII PUBLICE DE TRANSPORT PENTRU PERIOADA 2005-2014

|

(50) |

Al doilea contract încheiat între Ministerul danez al Transporturilor și DSB are ca obiect prestarea de servicii publice de transport pe linii magistrale și regionale în perioada 2005 – 2014. |

|

(51) |

Obiectul contractului este prezentat în introducere după cum urmează: „Stabilirea unui cadru clar pentru realizarea acestui serviciu public în măsură să garanteze statului cele mai bune rezultate posibile în ceea ce privește transportul feroviar de călători, având în vedere resursele financiare puse la dispoziția transportului feroviar, și să asigure viabilitatea situației financiare a DSB”. |

3.3.1. CONțINUTUL CONTRACTULUI (13)

|

(52) |

Articolul 1.1 prezintă domeniul de aplicare a contractului și menționează tronsoanele specifice ale rețelei pe care este asigurat traficul ca serviciu public feroviar în baza contractului. |

|

(53) |

Trebuie menționat faptul că, pe două linii specifice, DSB nu încasează veniturile din vânzarea de bilete. Contractul privește, de asemenea, rutele internaționale cu Germania și ruta Copenhaga-Ystad, operată anterior în regim de trafic liber. |

|

(54) |

Serviciile de transport care urmează a fi prestate de DSB sunt descrise într-un plan de trafic (numărul și intervalul dintre trenuri), un plan al stațiilor (deservirea stațiilor) și un plan al liniilor (cerințele privind conexiunile). Aceste trei planuri sunt prezentate la articolul 1, împreună cu dispozițiile privind numărul de locuri, frecvența, fiabilitatea, satisfacerea călătorilor, suspendarea serviciilor și alte condiții speciale. |

|

(55) |

Articolul 2 prevede metoda de stabilire a prețurilor, inclusiv dispozițiile specifice privind cursele care traversează strâmtoarea Øresund. |

|

(56) |

Articolul 3 face referire la sfera de aplicare a serviciilor de transport în cauză în comparație cu cele operate în regim de trafic liber. Mai precis, articolul 3 alineatul (3) precizează că serviciile publice de transport pot fi extinse în afara cadrului actual, fără majorarea plăților contractuale. |

|

(57) |

Articolul 4 stabilește normele, responsabilitățile și obligațiile în ceea ce privește modernizarea gărilor. DSB trebuie să întocmească planuri de modernizare a gărilor care trebuie prezentate spre informare Ministerului danez al Transporturilor. |

|

(58) |

Articolul 5 din contract prezintă angajamentele specifice ale DSB în ceea ce privește exploatarea activităților de transport. Aceste angajamente se referă, printre altele, la informare, verificarea echipamentelor, obligația de a pune materialul rulant la dispoziția operatorilor în cazul unei cereri de oferte pe anumite rute sau la anumite condiții de emitere a biletelor de călătorie sau a permiselor (pass) pentru anumite categorii de călători. |

|

(59) |

În sfârșit, articolul 6 prevede posibilitatea și condițiile de organizare a cererii de oferte pentru anumite rute și reducerea plăților contractuale corespunzătoare serviciilor în cauză, care ar rezulta în urma acesteia. |

3.3.2. PLĂȚI CONTRACTUALE

|

(60) |

Compensațiile financiare acordate DSB sunt stabilite la articolul 7 din contract. |

|

(61) |

Veniturile realizate din vânzarea biletelor revin, în principiu, grupului DSB (14). În plus, DSB primește o plată contractuală de la Ministerul danez al Transporturilor pentru serviciile prevăzute în contract. |

|

(62) |

Plățile contractuale sunt prezentate în tabelul următor: Plăți contractuale 2005-2014

|

|

(63) |

Acest plăți sunt fixe și nu pot fi adaptate automat, cu excepția cazului în care se prevede altfel în contract. Totuși, acestea sunt ajustate anual în funcție de evoluția indicelui prețurilor nete prevăzut în legea finanțelor. |

|

(64) |

Contractul nu precizează metoda de calcul a plăților contractuale. Ministerul danez al Transporturilor a arătat că plățile se bazează pe un buget pe zece ani, întocmit pe baza estimărilor cheltuielilor și a veniturilor. |

|

(65) |

Plățile contractuale acoperă, între alte elemente, amortizarea și dobânzile aferente achiziției de material rulant nou, conform tabelului următor: Amortizarea materialului rulant nou 2005-2014

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

(66) |

Programul de livrare pentru investițiile anuale de material rulant nou este prezentat în tabelul de mai jos: Livrarea de material rulant nou

|

|

(67) |

Contractul cuprinde mai multe dispoziții referitoare la posibilele întârzieri de livrare a materialului rulant nou în cadrul contractului pentru perioada 2000-2004. |

|

(68) |

Articolul 7.1.2. prevede posibilitatea ajustării anuale a plăților contractuale în funcție de livrarea materialului rulant nou. Aceste ajustări nu ar trebui să determine o majorare a compensației primite de DSB. Aceste ajustări nu se efectuează în cazul în care suma respectivă este mai mică de 8 milioane DKK. |

3.3.3. TRANSPORTUL URBAN

|

(69) |

Un al doilea contract încheiat între Ministerul danez al Transporturilor și DSB S-tog a/s are ca obiect prestarea de servicii publice de transport pe rețeaua feroviară metropolitană electrificată în perioada 1 ianuarie 2005-31 decembrie 2014. |

|

(70) |

Acest contract se bazează pe un set de dispoziții similare celor din contractul de servicii publice de transport pe liniile magistrale și regionale și prevede prestațiile pe care trebuie să le asigure DSB S-tog a/s în ceea ce privește liniile respective, serviciile de transport, cerințele de capacitate, regularitate și fiabilitate a serviciului, precum și nivelul de satisfacere a călătorilor sau suspendarea serviciului. De asemenea, contractul stabilește condițiile de fixare a prețurilor, de modernizare a gărilor și de comunicare a informațiilor, precum și sancțiunile care se aplică în cazul nerespectării contractului. |

|

(71) |

Sistemul de compensare instituit prin acest contract este identic cu cel din contractul de servicii publice de transport pe liniile magistrale și regionale. Plățile contractuale sunt stabilite în funcție de aceeași bază de calcul (rentabilitate a capitalului propriu de 6 % după aplicarea impozitării). |

|

(72) |

Plățile contractuale sunt prezentate în tabelul de mai jos: Plăți contractuale 2005-2014

|

|

(73) |

La fel ca în contractul de servicii publice de transport pe linii magistrale și regionale, contractul prevede condițiile de revizuire a acestor plăți, precum și plățile contractuale pentru amortizarea materialului rulant. |

4. MOTIVE CARE AU CONDUS LA ADOPTAREA DECIZIEI DE INIțIERE A PROCEDURII

|

(74) |

În decizia de inițiere a procedurii, Comisia și-a exprimat rezerva în ceea ce privește compatibilitatea cu piața comună a compensațiilor pentru prestarea de serviciu public acordate DSB. Comisia a precizat că obiectul procedurii este acela de a stabili dacă respectivele contracte de servicii publice implică acordarea de ajutoare de stat în favoarea DSB și dacă plățile contractuale efectuate conduc la o supracompensare a costurilor suportate de DSB pentru îndeplinirea misiunilor de serviciu public descrise în contracte. |

|

(75) |

În primul rând, Comisia și-a pus întrebări legate de existența unui avantaj economic în favoarea DSB. Pentru aceasta, Comisia a aplicat criteriile enunțate de Curtea de Justiție în Hotărârea Altmark (16). |

|

(76) |

Deși Comisia consideră că întreprinderea beneficiară este responsabilă în mod efectiv pentru îndeplinirea misiunilor de serviciu public de transport clar stabilite (considerentele 69-76 din decizia de inițiere), aceasta și-a exprimat îndoiala cu privire la existența unor parametri prestabiliți în mod obiectiv și transparent pe baza cărora să se fi calculat compensația pentru perioada 2009-2014 (considerentele 77-80 din aceeași decizie). |

|

(77) |

Comisia și-a exprimat rezerva și în ceea ce privește faptul că aceste compensații nu depășesc necesarul pentru acoperirea integrală sau parțială a costurilor ocazionate de îndeplinirea misiunilor de serviciu public, ținând cont de veniturile aferente, precum și de un profit rezonabil pentru îndeplinirea acestor misiuni. Din acest punct de vedere, Comisia a dorit în special să analizeze excedentele rezultatelor DSB (considerentele 83-90 din decizia de inițiere), întârzierile în livrarea materialului rulant (considerentele 91-100 din aceeași decizie) și cazul specific al rutei Copenhaga-Ystad (considerentele 101-103 din aceeași decizie). |

|

(78) |

În plus, Comisia a subliniat că respectivele contracte de servicii publice nu au fost atribuite în urma unei cereri de oferte și și-a exprimat îndoiala că nivelul compensației necesare a fost stabilit pe baza unei analize a costurilor pe care o întreprindere medie, bine administrată și dotată corespunzător cu mijloacele de transport necesare îndeplinirii cerințelor de serviciu public impuse, le-ar fi suportat pentru îndeplinirea acestor misiuni, ținând cont de veniturile aferente, precum și de un profit rezonabil pentru îndeplinirea acestor misiuni (considerentele 104-107 din decizia respectivă). |

|

(79) |

Întrucât compensațiile pentru serviciu public constituie resurse de stat și sunt susceptibile să denatureze concurența și să afecteze schimburile comerciale între statele membre, Comisia și-a exprimat, prin urmare, temerea că respectivele contracte de servicii publice de transport ar putea conține elemente de ajutor de stat în favoarea DSB. |

|

(80) |

În plus, Comisia pune sub semnul întrebării compatibilitatea cu piața comună a acestor contracte de servicii publice în temeiul articolului 14 din Regulamentul (CEE) nr. 1191/69 (17). |

|

(81) |

De asemenea, Comisia a emis rezerve cu privire la măsura în care cuantumul compensației, adică prețul plătit de guvernul danez, a fost limitat la valoarea necesară pentru acoperirea costurilor ocazionate de îndeplinirea unei misiuni de serviciu public, din motivele explicate anterior în aprecierea respectării celui de al treilea criteriu stabilit de cauza Altmark. Mai precis, Comisia nu este convinsă că, prin prelevarea de dividende de către statul danez din rezultatele DSB și prin reducerea plăților contractuale anuale, au fost evitate toate riscurile de supracompensare (considerentele 129 și 131 din decizia respectivă). |

5. ARGUMENTELE AUTORITĂȚILOR DANEZE CA URMARE A INIțIERII PROCEDURII

|

(82) |

În scrisoarea din 12 decembrie 2008, autoritățile daneze consideră că au furnizat deja, ca răspuns la solicitările anterioare de informații ale Comisiei, elementele factuale și juridice necesare pentru ca aceasta să poată stabili că plățile contractuale nu constituie ajutor de stat sau, cel puțin, că un posibil ajutor de stat este compatibil cu tratatul. Astfel, autoritățile daneze au reamintit Comisiei elementele factuale și juridice. În plus, acestea au prezentat argumente privind elementele factuale și juridice care trebuie clarificate, ca urmare a unor evenimente survenite sau în lumina observațiilor formulate de Comisie în decizia de inițiere a procedurii oficiale de investigare. |

|

(83) |

În principiu, autoritățile daneze afirmă că susțin raționamentul Comisiei în ceea ce privește verificarea existenței unui ajutor de stat în conformitate cu criteriile Hotărârii Altmark, pe de o parte, și temeiul juridic pentru stabilirea compatibilității cu tratatul, pe de altă parte. |

|

(84) |

În schimb, autoritățile daneze nu sunt de acord cu interpretarea dată de Comisie Hotărârii Danske Busvognmænd (cunoscută și ca Hotărârea „Combus”) (18). Comisia a declarat că, dacă respectivul contract de servicii publice implică un ajutor de stat, acesta ar fi trebuit notificat. În schimb, autoritățile daneze consideră că dacă Regulamentul (CEE) nr. 1191/69 este aplicabil, iar compensațiile prevăzute în contractul de servicii publice sunt conforme cu regulamentul, atunci aceste compensații sunt exceptate de la obligația de notificare în temeiul articolului 17 alineatul (2) din Regulamentul (CEE) nr. 1191/69. |

|

(85) |

În cele din urmă, Danemarca ține să sublinieze că, în jurisprudența recentă și, în special, în Hotărârea Tribunalului de Primă Instanță T-289/03 BUPA e.a./Comisia se precizează că criteriile formulate în Hotărârea Altmark trebuie aplicate ținând seama de situația din sectorul în cauză și că statele membre dispun de o mare libertate de apreciere. |

|

(86) |

Autoritățile daneze subliniază că, în privința compensației plătite pentru perioada 1998-2008, Comisia recunoaște respectarea celui de al doilea criteriu stabilit prin Hotărârea Altmark, însă își exprimă îndoiala în privința perioadei 2009-2014. |

|

(87) |

Autoritățile daneze apreciază că aceste rezerve sunt generate de o neînțelegere, întrucât compensația, la fel ca în cazul perioadei precedente, a fost calculată pe baza unui buget pe zece ani pentru perioada 2005-2014. |

|

(88) |

Autoritățile daneze au transmis acest buget Comisiei și au prezentat previziunile și ipotezele luate în considerare pentru fundamentarea acestui buget, și anume:

|

|

(89) |

În plus, Danemarca precizează că acest buget a fost stabilit inițial pe baza obligațiilor în materie de redevențe legate de infrastructură în 2003. Modificările aduse acestor obligații și reducerea ulterioară a compensațiilor plătite în favoarea DSB au fost, între timp, incluse în contract înaintea semnării acestuia. Ministerul Transporturilor a prezentat conținutul contractului și bugetul în Legea nr. 112 din 2004, iar aceste informații au fost reluate în legea finanțelor. |

|

(90) |

Autoritățile daneze au prezentat argumente și informații cu privire la cele trei aspecte asupra cărora Comisia și-a exprimat îndoiala în ceea ce privește riscul de supracompensare. |

(i) Îmbunătățirea rezultatelor DSB

|

(91) |

În primul rând, autoritățile daneze apreciază că îmbunătățirea rezultatelor DSB nu se datorează unei supracompensări. În opinia lor, bazele de calcul al compensației au fost corecte, iar îmbunătățirea rezultatelor nu se datorează, astfel, unei eventuale supracompensări, ci altor circumstanțe. |

|

(92) |

Autoritățile daneze prezintă o analiză detaliată a evoluției capitalurilor proprii ale DSB care, în perioada 1999-2004, au crescut de la 4,797 miliarde DKK la 7,701 miliarde DKK (o creștere de 2,852 miliarde DKK). Creșterea capitalurilor proprii s-a datorat anumitor circumstanțe care nu au fost luate în considerare la elaborarea bugetului, printre care o îmbunătățire semnificativă a eficacității DSB, care nu fusese prevăzută, și venituri extraordinare mai mari provenite, de exemplu, din vânzarea de bunuri imobiliare. Nu este vorba de circumstanțe de care guvernul danez ar fi putut să țină cont, în mod rezonabil, pentru stabilirea bugetului și, deci, a cuantumului compensației. |

|

(93) |

Autoritățile daneze arată că, totuși, creșterea capitalurilor proprii nu se datorează subvențiilor de funcționare prea mari acordate de stat, ci altor cinci factori, dintre care unii neprevăzuți:

|

|

(94) |

În opinia autorităților daneze, aceste elemente demonstrează că majorarea capitalurilor proprii ale DSB nu s-a datorat subvențiilor de funcționare acordate de stat și că trebuie calculată în raport cu elementele financiare, contabile și fiscale menționate anterior. Așadar, DSB nu a folosit subvențiile primite de la stat pentru creșterea capitalurilor proprii la o valoare mai mare decât cea prevăzută în bugetul de constituire. |

|

(95) |

În ceea ce privește rezultatele din exploatare înscrise în buget înainte de repartizarea dividendelor, autoritățile daneze subliniază că îmbunătățirea rezultatelor nu indică faptul că DSB a beneficiat de o supracompensare. Această îmbunătățire s-a datorat mai degrabă mai multor factori, cu efect pozitiv sau negativ, care nu au putut fi luați în considerare în momentul stabilirii nivelului compensației. |

|

(96) |

Autoritățile daneze consideră că astfel de abateri de la bugetul inițial sunt inevitabile atunci când este vorba despre contracte multianuale privind îndeplinirea unei misiuni de serviciu public. În aceste situații, compensația nu poate fi stabilită astfel încât să se poată spune, în urma unei evaluări ex post, că valoarea sa corespunde exact costurilor reale, după deducerea veniturilor, precum și a unui profit rezonabil. |

|

(97) |

În opinia autorităților daneze, chiar și în cazul în care o misiune de serviciu public rezultă din atribuirea unei cereri de oferte, pot interveni schimbări pe piață și în situația întreprinderii în cauză, astfel încât rezultatul efectiv obținut să nu corespundă previziunilor întreprinderii beneficiare la data încheierii acestuia. |

|

(98) |

Autoritățile daneze consideră, astfel, că nu poate fi invocat argumentul îmbunătățirii sau al deprecierii neprevăzute a rezultatelor, imputabilă acestui tip de factori imprevizibili, pentru a afirma că valoarea compensației s-a stabilit într-un mod care implică acordarea unei supracompensări sau a unei subcompensări. |

|

(99) |

În speță, îmbunătățirea constatată a rezultatelor se datorează acțiunii simultane a mai multor factori, cum ar fi evoluția generală a situației, dezvoltările de pe piața respectivă, creșterea productivității (de exemplu, prin reducerea costurilor cu forța de muncă sau legate de accesul la infrastructură în urma cesionării sectorului de transport de marfă, prin reducerea amortizării sau îmbunătățirea gestiunii financiare). |

|

(100) |

Autoritățile daneze adaugă că respectivele contracte încheiate cu DSB se caracterizează prin faptul că partenerii contractuali au convenit asupra unei plăți în baza considerentelor uzuale într-o economie de piață, nivelul acestei plăți fiind stabilit astfel încât să acopere costurile DSB, având în vedere veniturile prevăzute și un profit rezonabil. Faptul că DSB a obținut, în final, rezultate mai bune decât cele previzionate în buget nu înseamnă că valoarea compensației stabilite în contracte era prea ridicată. |

|

(101) |

Autoritățile daneze trebuie să remarce faptul că, deși, în opinia lor, nu a existat o supracompensare, riscul acesteia a fost, în orice caz, eliminat prin politica guvernului danez în materie de dividende, inclusă în Legea finanțelor nr. 249/1999, și prin reducerea ulterioară a compensației în acordul încheiat cu DSB. |

|

(102) |

Astfel, statul danez consideră că s-a asigurat, prin politica sa în materie de dividende, că DSB nu majorează capitalurile proprii peste nivelul prevăzut și, în consecință, peste nivelul necesar. Cu toate că nu s-a stabilit nicio normă juridică contrară, această politică a dividendelor încearcă să rezolve două aspecte:

|

|

(103) |

Autoritățile daneze precizează că plata dividendelor către stat trebuie utilizată ca un mijloc de corectare a dimensiunii capitalurilor proprii ale DSB în anii următori constituirii și ca un instrument de restituire a excedentului din exploatare, în cazul în care acesta apare ca urmare a faptului că DSB a obținut efectiv rezultate mai bune decât se aștepta. Acest principiu rezultă din Legea finanțelor nr. 249/1999. Plata dividendelor trebuie utilizată pentru reglarea permanentă a structurii capitalului DSB și, prin aceasta, a subvenției de funcționare netă reală. De asemenea, politica în materie de dividende prevede stimularea DSB pentru îmbunătățirea eficienței, pornind de la faptul că dividendele trebuie să corespundă unei jumătăți din excedent după impozitarea DSB. Această îmbunătățire a eficienței va fi, astfel, în oarecare măsură, profitabilă pentru DSB și nu se va traduce doar printr-o restituire ulterioară a subvenției de exploatare. |

|

(104) |

Autoritățile daneze consideră că acest lucru este în conformitate cu considerentele generale ale unei economii de piață, potrivit cărora pot fi utilizate stimulente pentru stabilirea așa-numitului profit rezonabil, astfel cum preconizează Comisia (19). |

|

(105) |

Statul danez subliniază că aplicarea acestei politici în materie de dividende a condus, în perioada 1999-2006, pentru misiunile îndeplinite în executarea contractelor, la plata către stat a aproape 3 miliarde DKK în plus față de cifra prevăzută inițial. |

|

(106) |

În opinia autorităților daneze, politica în materie de dividende a funcționat, așadar, ca un „mecanism de rambursare”, permițând compensarea unei eventuale supracompensații. Autoritățile daneze subliniază că partea din compensația DSB restituită statului sub formă de dividende este, de altfel, net superioară diferenței dintre excedentul prevăzut în bugetul DSB și cel efectiv realizat. Politica în materie de dividende a contribuit, așadar, în acest mod, la garantarea faptului că DSB nu poate profita de subvenția de funcționare acordată de stat pentru a obține un avantaj concurențial – de exemplu, prin majorarea capitalurilor proprii peste nivelul prevăzut sau prin exploatarea excedentului anual. |

|

(107) |

În plus, autoritățile daneze consideră că este foarte dificil să se stabilească dispoziții contractuale privind rectificarea a posteriori a subvenției de funcționare. În schimb, statul este în măsură – datorită politicii în materie de dividende, conform dreptului societăților comerciale daneze – să se asigure că subvenția de funcționare netă este efectiv rectificată, în cazul în care rezultatul obținut într-un an este superior celui așteptat sau prevăzut în momentul încheierii contractului. În opinia autorităților statului, repartizarea dividendelor constituie, așadar, în practică, un instrument deosebit de eficient pentru evitarea supracompensării. |

|

(108) |

Pe de altă parte, autoritățile daneze menționează că Tribunalul a stabilit, de asemenea, că statele membre pot dispune de o largă libertate de apreciere în ceea ce privește stabilirea compensației atunci când aceasta depinde de o evaluare a unor fapte economice complexe (20). Autoritățile daneze reamintesc și faptul că în dreptul comunitar nu există nicio obligație referitoare la faptul că revizuirea în minus a subvenției de exploatare nete trebuie întotdeauna efectuată într-un anumit mod, de exemplu, prin aplicarea dispozițiilor contractuale sau în altă manieră similară. Ceea ce contează, conform criteriilor stabilite prin hotărârea Altmark, este faptul că statul se asigură că într-adevăr nu există supracompensare. Cu toate acestea, statele membre sunt cele care decid cum să procedeze în practică. |

(ii) Întârzieri în livrarea materialului rulant

|

(109) |

Potrivit autorităților daneze, întârzierea livrării trenurilor IC4 și IC2 nu a adus niciun avantaj economic grupului DSB. |

|

(110) |

Autoritățile daneze confirmă că livrarea noilor trenuri IC4 și IC2, comandate înainte de încheierea contractului de transport pentru perioada 2005-2014 și care ar fi trebuit să fie livrate începând cu 2003, a făcut obiectul unor întârzieri imputabile constructorului (AnsaldoBreda). Autoritățile daneze arată că, în cazul în care livrarea ar fi fost efectuată conform graficului prevăzut, DSB ar fi suportat costurile aferente amortizării trenurilor și dobânzile, care erau incluse în plățile contractuale. |

|

(111) |

Din moment ce DSB nu a suportat aceste cheltuieli, plățile contractuale au fost reduse în cadrul contractului de transport încheiat pentru 2005-2014. Valoarea exactă a cheltuielilor evitate s-a calculat pe baza împrumuturilor efectiv contractate de DSB și a unei perioade de amortizare de 20 de ani, conform practicilor contabile ale DSB (adică 4 milioane DKK economisite pentru o întârziere de un an la livrarea trenului IC4 și 2,7 milioane DKK economisite pentru o întârziere de un an la livrarea trenului IC2). |

|

(112) |

În consecință, plățile către DSB s-au redus în cadrul contractului cu 645 de milioane DKK (252 de milioane DKK în 2005 și 393 de milioane DKK în 2006). |

|

(113) |

Având în vedere aceste elemente, statul danez apreciază că nu se poate considera că întârzierile în livrarea trenurilor IC4 și IC2 au atras o supracompensare a DSB în ceea ce privește contractul de transport pentru perioada 2005-2014. |

|

(114) |

Pentru a dispune de material suficient de modern, DSB a recurs, din 2001, la contracte de închiriere de material – contracte suplimentare – a căror durată a trebuit prelungită după 2006 din cauza întârzierilor considerabile ocazionate de furnizorul său, AnsaldoBreda (prelungire cu până la 4 ani). |

|

(115) |

Autoritățile daneze precizează că plata contractuală efectuată către DSB conform contractului negociat nu acoperea cheltuielile legate de punerea în funcțiune a trenurilor (amortizare și dobânzi) în cazul în care aceste trenuri nu ar fi fost efectiv puse în funcțiune și că în contractul negociat nu era prevăzută nicio obligație a DBS de a pune în funcțiune materialul rulant de înlocuire pe liniile menționate anterior. |

|

(116) |

Astfel, potrivit autorităților daneze, contractele suplimentare impun DSB misiuni suplimentare de serviciu public (punerea în funcțiune a materialului de înlocuire modern pe anumite linii), acordându-i o compensație pentru costurile de închiriere. |

|

(117) |

Autoritățile daneze consideră că efectul economic net pozitiv datorat întârzierii este determinat de faptul că, în contractul inițial pe 5 ani, la fel ca în contractul suplimentar pentru perioada 2001-2004, nu sunt prevăzute dispoziții privind reducerea compensației în cazul întârzierii livrării trenurilor IC4. În schimb, contractul de transport pentru perioada 2005-2014 în vigoare conține astfel de dispoziții privind reducerea compensației în caz de întârziere. |

|

(118) |

Autoritățile daneze evaluează acest impact pozitiv net din perioada 2001-2004 la 104 milioane DKK, ca urmare a întârzierii în livrarea trenurilor. Totuși, acest efect direct nu a contracarat consecințele economice reale ale întârzierii pentru DSB, care nu a putut utiliza noile trenuri (întreținerea trenurilor mai vechi, prejudiciu de imagine, pierderi de venituri). |

|

(119) |

Pe de altă parte, Danemarca precizează că despăgubirea primită de DSB de la constructorul AnsaldoBreda constituie doar o compensație provizorie pentru pierderea economică rezultată din întârzierea livrării trenurilor. În momentul livrării trenurilor, vor putea fi stabilite atât valoarea finală a prejudiciului DSB, cât și suma totală a compensației pe care constructorul trebuie să o plătească. |

|

(120) |

Autoritățile daneze consideră, așadar, că această compensație va corespunde exact pierderii economice suferite de DSB și va fi, deci, neutră pentru contabilitatea DSB. Din același motiv, efectul net al compensației plătite de AnsaldoBreda nu constituie o supracompensare pentru DSB. Prin urmare, întârzierile în livrarea trenurilor nu au conferit și nu vor conferi nici în viitor un avantaj economic grupului DSB. |

|

(121) |

În sfârșit, autoritățile daneze arată că, în orice situație, politica în materie de dividende a guvernului danez asigură eliminarea oricărui posibil efect pozitiv al compensațiilor primite de DSB în momentul plății dividendelor. |

(iii) Cazul specific al rutei Copenhaga-Ystad

|

(122) |

Autoritățile daneze precizează că numai operarea liniei respective de către DSB în perioada 2005-2014 a dat naștere unei compensații. |

|

(123) |

Astfel, se disting trei perioade de operare a acestei linii:

|

|

(124) |

Danemarca precizează, astfel, că, până în 2005, pentru operarea acestei linii nu s-au alocat resurse de stat. |

|

(125) |

În plus, autoritățile daneze reamintesc că această linie era deficitară în perioada în care era operată în regim trafic liber și că nu se poate susține că o mică parte din veniturile efectiv realizate se poate datora consecințelor indirecte ale începerii operării liniei Copenhaga-Ystad de către DSB pentru a afirma că DSB trebuia să beneficieze de o supracompensație. În orice caz, DSB ar fi avut, desigur, dreptul să obțină un profit rezonabil sub forma unei remunerări aferente capitalului investit. Autoritățile daneze consideră că acest argument nu este suficient pentru a dovedi că veniturile realizate efectiv au determinat o supracompensare a DSB, dacă se ține cont de obținerea unui profit rezonabil. |

|

(126) |

În ceea ce privește problema costurilor suportate de DSB pentru vânzarea de bilete care includ traversarea cu feribotul între Ystad și Rønne, portul de sosire pe insula Bornholm, autoritățile daneze au transmis tarifele practicate de Bornholmstrafikken, o societate de operare a transportului cu feribotul. În opinia autorităților daneze, reiese că DSB și Gråhundbus nu au practicat tarife diferite. |

|

(127) |

În plus, autoritățile daneze au oferit informații despre condițiile de operare a rutei cu feribotul Rønne-Ystad de către societatea Bornholmstrafikken A/S. În baza unui contract încheiat cu guvernul în urma unei cereri de oferte:

|

|

(128) |

Din declarațiile autorităților daneze reiese că statul nu poate exercita nicio influență asupra operatorului Bornholmstrafikken în afară de asigurarea respectării de către acesta a dispozițiilor contractului. Bornholmstrafikken practică și a practicat întotdeauna, pe toată perioada respectivă începând din 2000, prețuri identice cu cele practicate de DSB, respectiv, Gråhundbus; așadar DSB nu a beneficiat de niciun avantaj. |

|

(129) |

Cu toate acestea, autoritățile daneze aduc la cunoștința Comisiei că singurul tarif aplicabil exclusiv DSB este tariful special pentru biletul DSB Orange, care include traversarea podului Great Belt. Este vorba de un tarif pentru un tip de bilet DSB special care nu poate fi folosit decât de clienții care cumpără un bilet DSB Orange pentru o cursă cu plecarea din Peninsula Iutlanda cu destinația Bornholm. Potrivit autorităților daneze, Bornholmstrafikken acordă o reducere la acest tip de bilet special pentru că dorește să atragă la Bornholm mai mulți clienți din Iutlanda. Această reducere specială nu este impusă prin contractul încheiat între statul danez și operatorul feribotului. Prin urmare, aceasta este rezultatul unei intenții comerciale de a spori numărul clienților în Iutlanda și, prin aceasta, numărul total de clienți. |

|

(130) |

În această privință, autoritățile daneze consideră că este vorba de o măsură comercială generală care constă în oferirea de reduceri în scopul lărgirii clientelei. Autoritățile daneze precizează că Gråhundbus operează pe linia Copenhaga-Ystad și, astfel, nu traversează podul Great Belt. În opinia lor, este evident că reducerea corespunzătoare acestei rute nu se regăsește în prețurile practicate de Gråhundbus. |

|

(131) |

De asemenea, autoritățile daneze precizează că această ofertă nu acoperea decât aproximativ […] (21) călători în perioada 2003-2008. La inițiativa operatorilor, aceasta a fost deschisă societăților de transport cu autobuzul care doreau să ofere același serviciu. În plus, autoritățile daneze arată că această ofertă comercială nu a mai fost propusă din 2009. |

|

(132) |

În consecință, Danemarca consideră că DSB nu a beneficiat de un avantaj legat de exploatarea liniei Copenhaga-Ystad, fie sub forma unei supracompensații, fie sub forma prețului foarte scăzut pentru traversarea cu feribotul de la Rønne la Ystad. |

|

(133) |

În ceea ce privește măsura în care compensația a fost stabilită pe baza unei analize a costurilor pe care o întreprindere medie, bine gestionată, ar trebui să le suporte, autoritățile daneze consideră că, în cadrul constituirii DSB ca întreprindere independentă, au fost efectuate toate analizele necesare și fezabile. |

|

(134) |

În plus, autoritățile daneze observă că la baza separării DSB de stat s-a aflat raportul Bernstein, care conține o analiză detaliată a posibilităților de creștere a eficienței DSB (22) și care, ulterior, au fost puse în aplicare într-un plan de restructurare de mare anvergură, în 1996. Aceste măsuri au avut ca efect creșterea eficienței comerciale a DSB și creșterea productivității sale cu 32 %. |

|

(135) |

În contextul constituirii DSB, autoritățile daneze au stabilit un buget pe zece ani, fundamentat pe mai multe condiții inițiale, printre care o îmbunătățire a productivității, în baza căruia a fost fixată subvenția de funcționare în favoarea DSB pentru perioada 1999-2004. |

|

(136) |

Acest buget, inclus în Legea nr. 249 din 11 iunie 1999, se baza pe ipoteza unei rentabilități a capitalurilor proprii după aplicarea impozitării de 6 %, care, potrivit autorităților daneze, constituia un profit rezonabil. |

|

(137) |

În opinia autorităților daneze, subvenția de exploatare rezulta dintr-o evaluare globală a costurilor, veniturilor și a unui profit rezonabil realizată pe baza elementelor disponibile în 1999 și în conformitate cu principiile economiei de piață. Astfel, stabilirea bugetului pe zece ani, precum și calcularea ulterioară a plăților contractuale efectuate către DSB, au fost realizate respectându-se cel de al patrulea criteriu stabilit prin Hotărârea Altmark. |

|

(138) |

În plus, autoritățile daneze invocă jurisprudența Uniunii (23) și subliniază dificultățile întâmpinate în realizarea unei comparații concrete cu un alt operator. |

|

(139) |

În cazul în care Comisia ar ajunge, totuși, la concluzia că DSB a beneficiat de un ajutor de stat, autoritățile daneze sunt de părere că această compensație este, în orice caz, compatibilă cu piața internă. |

|

(140) |

Din punctul lor de vedere, în cadrul încheierii contractelor negociate, s-au efectuat cele mai ample analize și calcule posibile în practică pentru a garanta calcularea corectă a compensației. |

|

(141) |

Autoritățile daneze acceptă raționamentul Comisiei din decizia de inițiere potrivit căruia compensația poate fi, de fapt, considerată compatibilă cu piața internă atâta vreme cât se respectă cel de al treilea criteriu stabilit prin Hotărârea Altmark. |

|

(142) |

Așa cum s-a arătat anterior, autoritățile daneze consideră că au fost îndeplinite toate condițiile rezonabile pentru a garanta că DSB nu beneficiază de supracompensare și că trebuie, cel puțin, să se constate că plata contractuală percepută de DSB în cadrul contractelor negociate constituie un ajutor compatibil cu piața internă. |

|

(143) |

În schimb, așa cum s-a arătat anterior, autoritățile daneze nu împărtășesc raționamentul Comisiei cu privire la distincția făcută între contract și misiunile de serviciu public și la legalitatea ajutorului. Autoritățile daneze consideră, în acest caz, că dacă DSB a primit un ajutor de stat, acesta nu ar fi trebuit notificat. În cazul în care Comisia și-ar menține raționamentul, ar însemna să se facă o distincție fundamentală și nejustificată între un stat membru care impune unei întreprinderi pe care o deține în proporție de 100 % îndeplinirea de misiuni de transport să prevadă, într-un contract, sfera de aplicare, calitatea și prețul prestației și un stat care nu impune această obligație. |

|

(144) |

Având în vedere cele de mai sus, autoritățile daneze consideră că nu există niciun motiv pentru care să se solicite rambursarea ajutorului de stat care ar putea fi considerat incompatibil cu piața internă. |

|

(145) |

Autoritățile daneze observă că, pe baza informațiilor referitoare la previziunile de eliminare a impozitului pe salariu, Comisia nu a analizat problema acestui impozit în prezenta procedură. |

|

(146) |

În orice caz, autoritățile daneze au precizat că modificările impozitului pe salariu au fost introduse prin Legea nr. 526 din 25 iunie 2008 și că acestea au intrat în vigoare la 1 ianuarie 2009. |

|

(147) |

Prin scrisoarea din 8 ianuarie 2010, autoritățile daneze au afirmat că nu au observații speciale cu privire la stabilirea de către Comisie a temeiului juridic aplicabil între Regulamentul (CEE) nr. 1191/69 și Regulamentul (CE) nr. 1370/2007. |

6. OBSERVAȚIILE PĂRȚILOR INTERESATE CA URMARE A INIȚIERII PROCEDURII

|

(148) |

Observațiile au fost transmise de către DSB, întreprinderea beneficiară a măsurilor în cauză, și de către DKT, al doilea reclamant. De menționat că Gråhundbus, primul reclamant, nu a transmis niciun fel de observații. |

6.1. OBSERVAȚIILE TRANSMISE DE DSB

|

(149) |

Prin scrisoarea din 30 decembrie 2008, DSB a transmis observații cu privire la decizia de inițiere a procedurii Comisiei. |

|

(150) |

DSB se declară de acord cu toate observațiile autorităților daneze și se limitează la a analiza posibilitatea Comisiei de a solicita recuperarea ajutorului în cazul în care aceasta ar ajunge la concluzia că respectivele contracte de servicii publice constituie un ajutor de stat incompatibil cu piața internă. |

|

(151) |

DSB consideră că recuperarea unui astfel de ajutor ar fi contrară, în cazul de față, principiului încrederii legitime, împiedicând, astfel, aplicarea articolului 14 alineatul (1) din Regulamentul (CE) nr. 659/1999 al Consiliului din 22 martie 1999 de stabilire a normelor de aplicare a articolului 93 din Tratatul CE (24). |

|

(152) |

În primul rând, DSB apreciază că, în mod legitim, poate considera că plățile contractuale ale statului danez în cadrul contractelor pe 5 și, respectiv, 10 ani, nu constituie ajutor de stat. În opinia DSB, situația nu este clară în ceea ce privește controlul care trebuie efectuat pentru verificarea existenței unui ajutor de stat în domeniul transporturilor terestre. |

|

(153) |

Pe de altă parte, DSB consideră că este necesară plasarea în momentul efectuării tranzacției pentru a evalua dacă statul a acordat un avantaj DSB. Faptul că poate exista o anumită incertitudine în ceea ce privește costurile serviciilor și alte eventuale surse de venit nu ar putea împiedica statul să încheie un acord la un preț care reflectă condițiile din piață. În opinia DSB, orice acord implică, în general, o incertitudine și, în relațiile contractuale normale, întreprinderea este cea care își asumă acest risc. Un astfel de sistem în care DSB suportă singură riscul unei fluctuații neprevăzute a vânzărilor de bilete sau a cheltuielilor este cel mai bun mijloc de a stimula îmbunătățirea serviciilor și atragerea unui număr mai mare de călători (25), ceea ce permite statului să valorifice la maximum plățile contractuale către DSB și să determine DSB să își asume riscurile în cazul unor performanțe slabe, spre exemplu, prin administrare defectuoasă sau pierderi de profit. Astfel, DSB consideră că statul, la data încheierii celor două contracte, a acționat ca investitor rațional, sporindu-și șansele de a obține cel mai bun profit din contractele respective. |

|

(154) |

În al doilea rând, DSB consideră că încrederea sa că plățile contractuale respectă, în orice caz, criteriile prevăzute în Regulamentul (CEE) nr. 1191/69 și beneficiază de o exceptare pe categorii în temeiul acestui regulament era legitimă. DSB își exprimă îndoiala în ceea ce privește interpretarea pe care Comisia o dă articolului 14. |

|

(155) |

DSB observă că secțiunea V din regulament – care nu conține dispoziții referitoare la cuantumul compensațiilor – contravine secțiunilor II-IV din același regulament care conțin dispoziții detaliate cu privire la cuantumul compensației pentru misiunile de serviciu public. În opinia DSB, scopul regulamentului este să răspundă dorinței de a asigura o compensare rezonabilă operatorilor, însă, fiind vorba de angajamente luate în mod voluntar, transportatorii care au încheiat contracte de servicii publice se află într-o altă situație decât operatorii cărora statul le-a impus misiuni de serviciu public în mod unilateral, aspect ce se reflectă în regulament. În aceste condiții, Comisia nu poate interpreta Regulamentul (CEE) nr. 1191/69 în lumina articolului 106 alineatul (2) din TFUE (26). |

|

(156) |

În concluzie, DSB nu este de acord cu interpretarea dată de Comisie articolului 17 din regulament, potrivit căreia exceptarea de la obligația de notificare prevăzută se aplică exclusiv compensațiilor pentru misiunile de serviciu public și nu contractelor de servicii publice. |

|

(157) |

DSB și-a transmis observațiile prin scrisoarea din 8 ianuarie 2010. În principiu, DSB contestă aplicarea de către Comisie a Regulamentului (CE) nr. 1370/2007 în cazul de față. |

|

(158) |

DSB reamintește că respectivele contracte de transport cu statul danez au fost încheiate înaintea adoptării regulamentului și a intrării în vigoare a acestuia. Dacă regulamentul trebuie aplicat, ar fi vorba de o legislație cu efect retroactiv, iar DSB consideră că aceasta contravine atât principiilor juridice fundamentale, cât și principiul securității juridice și principiului protecției încrederii legitime. De asemenea, DSB subliniază că nimic nu dă de înțeles că intenția legislatorului european ar fi fost aceea de a conferi un efect retroactiv Regulamentului (CE) nr. 1370/2007. |

|

(159) |

Dimpotrivă, DSB scoate în evidență faptul că regulamentul prevede introducerea progresivă a unor norme noi și că dispozițiile regulamentului nu sunt, în general, valabile pentru contractele deja încheiate, dacă durata acestora este limitată. Întrucât durata contractelor în cauză este conformă cu cea menționată în dispozițiile tranzitorii, DSB consideră că acestea sunt exclusiv guvernate de legislația în vigoare la momentul încheierii lor, și anume Regulamentul (CEE) nr. 1191/69 și Regulamentul (CEE) nr. 1107/70. |

|

(160) |

DSB invocă, de asemenea, practica decizională recentă a Comisiei, în care aceasta a considerat că Regulamentul (CE) nr. 1370/2007 nu se poate aplica în cazul contractelor încheiate anterior intrării sale în vigoare, la 3 decembrie 2009 (27). |

|

(161) |

În al doilea rând, DSB a prezentat elemente care pot dovedi că respectivele contracte de transport respectă, în orice caz, dispozițiile Regulamentului (CE) nr. 1370/2007. |

6.2. OBSERVAȚIILE TRANSMISE DE DKT

|

(162) |

Prin scrisoarea din 16 februarie 2009, DKT și-a transmis observațiile cu privire la decizia de inițiere a procedurii. Acestea sunt rezumate în continuare. |

|

(163) |

DKT face trimitere la toate elementele transmise Comisiei în plângerea sa și în contractele anterioare inițierii procedurii. |

|

(164) |

DKT constată că, aparent, decizia Comisiei nu face referire decât la contractele de servicii publice ale DSB referitoare la activitățile sale de transport feroviar clasic, nu și la activitățile de transport urban desfășurate de filiala sa DSB S-tog a/s, menționată, cu toate acestea, în plângerea sa inițială. |

|

(165) |

DKT observă că aceste contracte care privesc transportul urban au același caracter și ridică aceleași probleme. În aceste condiții, DKT insistă asupra faptului că prezenta analiză a Comisiei trebuie să vizeze și contractele de servicii publice de transport urban. |

|

(166) |

În general, DKT consideră că, în acest caz, criteriile stabilite în Hotărârea Altmark nu sunt îndeplinite și că respectivele contracte implică acordarea de ajutoare de stat. DKT consideră că aceste ajutoare sunt incompatibile și ilegale, iar Comisia ar trebui să ordone recuperarea lor. |

|

(167) |

Deși Comisia nu și-a exprimat îndoiala cu privire la respectarea primului criteriu din hotărârea Altmark, DKT a formulat, totuși, observații asupra acestui punct. |

|

(168) |

DKT consideră că ampla marjă de manevră de care se bucură statele membre pentru stabilirea misiunilor de serviciu public nu ar trebui să conducă la situații arbitrare în care părțile terțe nu pot readuce în discuție faptul că o activitate se desfășoară în cadrul unei misiuni de serviciu public. În opinia DKT, Comisia este obligată să justifice necesitatea impunerii unei misiuni de serviciu public. |

|

(169) |

În temeiul jurisprudenței Curții și al practicii Comisiei, DKT contestă analiza Comisiei care constată absența unor erori vădite de apreciere. DKT consideră, în special, că existența unor obiective legate de punctualitatea, calitatea și regularitatea serviciului nu este suficientă pentru a stabili dacă un serviciu se încadrează într-o misiune de serviciu public. |

|

(170) |

Comisia trebuie mai degrabă să desfășoare această analiză în lumina criteriilor enunțate în Regulamentul (CEE) nr. 1191/69 și să examineze proporționalitatea misiunilor de serviciu public. În opinia DKT, Comisia ar trebui, în special, să analizeze dacă operarea serviciilor în cauză, conform obiectivelor impuse privind punctualitatea, calitatea și regularitatea, este sau nu rentabilă. |

|

(171) |

DKT consideră, de altfel, că respectivele compensații de serviciu public nu sunt justificate decât atunci când serviciile nu sunt rentabile și că o compensare este indispensabilă operării lor, ceea ce implică realizarea unei analize disociate a fiecărei rute feroviare în cauză. |

|

(172) |

DKT contestă raționamentul Comisiei potrivit căruia bugetele pe zece ani pe care se bazează calculul compensațiilor DSB fac posibilă respectarea celui de al doilea criteriu din Hotărârea Altmark. DKT consideră că, de altfel, aceste bugete nu conțin nici o prezentare amănunțită a parametrilor, nici o analiză detaliată a costurilor care să permită stabilirea nivelului compensațiilor necesare pentru fiecare linie feroviară în cauză. |

|

(173) |

DKT consideră că acest al treilea criteriu ar trebui analizat în relație cu cel de al patrulea criteriu din Hotărârea Altmark, deoarece, în cazul în care întreprinderea nu poate fi considerată întreprindere medie bine gestionată, analiza celui de al treilea criteriu devine inutilă pentru că nu se bazează pe analiza costurilor acestei întreprinderi. |

|

(174) |

DKT reamintește că atribuirea contractelor de servicii publice în cauză nu a făcut obiectul unor cereri de oferte. În plus, DKT împărtășește rezervele Comisiei în legătură cu faptul că bugetele pe zece ani și metodologia aplicată de statul danez creează posibilitatea îndeplinirii celui de al patrulea criteriu din Hotărârea Altmark. |

|

(175) |

În această privință, DKT invocă, în special, faptul că cererile de oferte organizate pentru anumite linii au demonstrat că societățile concurente ale DSB pot opera servicii la costuri mai mici cu aproximativ 27 % față de prețurile practicate de DSB. De asemenea, DKT reamintește că DSB folosește funcționari, ceea ce exclude respectarea celui de al patrulea criteriu din Hotărârea Altmark. |

|

(176) |

DKT nu împărtășește raționamentul Comisiei referitor la analiza compatibilității ajutorului. DKT consideră că Regulamentul (CEE) nr. 1191/69 face distincția între abordarea bazată pe costurile reale, reluată în secțiunile II, III și IV din Regulamentul (CEE) nr. 1191/69, și abordarea bazată pe prețul oferit de un prestator în raport cu un concurent pentru același serviciu, reluată în secțiunea V din Regulamentul (CEE) nr. 1191/69. În opinia DKT, această deosebire se reflectă în natura diferită a misiunilor și a contractelor de servicii publice, care au la bază cerințe procedurale diferite. |

|

(177) |

În consecință, raționamentul Comisiei, bazat pe abordarea costurilor reale și pe principiile legate de punerea în aplicare a articolului 106 alineatul (2) din TFUE nu pot fi aplicate analizei prețului stabilit în contractele de servicii publice. DKT consideră că o astfel de abordare contravine jurisprudenței comunitare (Hotărârea Combus), practicii Comisiei (încadrarea comunitară a ajutoarelor de stat sub formă de compensație de serviciu public (28) și chiar deciziei de inițiere care atestă caracterul de lex specialis al articolului 93 din TFUE. |

|

(178) |

Pornind de la constatarea potrivit căreia, în cazul de față, Comisia vizează aplicarea abordării bazate pe costurile reale în cazul contractelor de servicii publice, DKT a formulat, totuși, observații privind această abordare. |

|

(179) |

Astfel, DKT consideră că datele prezentate de autoritățile daneze pentru a dovedi lipsa supracompensării sunt incorecte. DKT invocă mai multe argumente:

|

|

(180) |

În opinia DKT, nivelul ridicat al beneficiilor DSB dovedește că întreprinderea a fost supracompensată din următoarele motive:

|

|

(181) |

În încheiere, DKT consideră că argumentul potrivit căruia perceperea dividendelor a permis evitarea oricărei supracompensații trebuie respins din următoarele motive:

|

|

(182) |

DKT arată că scutirea de impozit pe salariu a fost eliminată de statul danez în 2008 și face trimitere la un proiect de lege danez în care costul supunerii DSB la plata acestui impozit a fost estimat la 80 de milioane DKK pe an. Pe baza acestei estimări, DKT consideră că scutirea de impozit a avut un impact negativ semnificativ asupra concurenței, de aproape 800 de milioane DKK în zece ani, sumă pe care statul danez ar trebui să o recupereze. |

|

(183) |

În plus, DKT atrage atenția Comisiei asupra faptului că statul danez a decis să compenseze pe viitor supunerea DSB la plata acestui impozit, prin majorarea plăților contractuale. |

|

(184) |

DKT dorește ca acest aspect să fie tratat de Comisie în cadrul prezentei proceduri, întrucât procedura CP78/06 la care face trimitere în decizia de inițiere a fost închisă. |

|

(185) |

La 10 ianuarie 2010, DKT a transmis Comisiei observațiile sale privind alegerea temeiului juridic adecvat între Regulamentul (CEE) nr. 1191/69 și Regulamentul (CE) nr. 1370/2007. |

|

(186) |

DKT consideră că, întrucât Regulamentul (CE) nr. 1370/2007 a intrat în vigoare abia la 3 decembrie 2009, analizarea compatibilității măsurilor de ajutor în cauză în temeiul acestui regulament ar constitui o eroare de drept. După invocarea anumitor principii legate de aplicarea ratione temporis a normelor în materie de ajutoare de stat, DKT consideră că trebuie făcută o distincție între măsurile de ajutor notificate și cele care nu au fost notificate. DKT s-a bazat, astfel, pe Hotărârea SIDE (30) a Tribunalului Uniunii Europene pentru a stabili că, în cazul de față, Comisia ar trebui să analizeze compatibilitatea în temeiul Regulamentului (CEE) nr. 1191/69. |

|

(187) |

Concluziile DKT se bazează, în special, pe faptul că respectivele contracte de servicii publice acoperă perioadele 1999-2004 și 2005-2014 și că ajutoarele se acordă din plățile contractuale lunare. De asemenea, DKT subliniază că Regulamentul (CE) nr. 1370/2007 nu conține nicio dispoziție referitoare la ajutoarele de stat acordate deja sau care fac obiectul unei proceduri de investigare. Pe de altă parte, decizia de inițiere din 10 septembrie 2008 nu face trimitere la noul regulament, deși acesta fusese deja adoptat. În sfârșit, DKT atrage atenția și asupra contradicției cu Comunicarea Comisiei privind stabilirea regulilor aplicabile pentru evaluarea ajutorului de stat ilegal (31). |

|

(188) |

În orice caz, DKT consideră că Regulamentul (CE) nr. 1370/2007 nu poate constitui temeiul juridic adecvat pentru o analiză a compatibilității decât pentru efectele viitoare ale contractelor de servicii publice, respectiv plățile contractuale efectuate după data de 3 decembrie 2009. |

7. COMENTARIILE DANEMARCEI PRIVIND OBSERVAȚIILE PĂRțILOR INTERESATE

|

(189) |

În opinia autorităților daneze, observațiile DKT nu determină o evaluare diferită a faptelor investigate. Astfel, Danemarca susține că, în cazul de față, cele patru criterii din Hotărârea Altmark sunt îndeplinite și că DSB nu a beneficiat de o supracompensare. |

|

(190) |

Danemarca consideră că respectivele contracte de transport în zona capitalei nu sunt vizate de procedura oficială de investigare și că punctul de vedere al DKT asupra acestor contracte nu poate fi face obiectul unor comentarii. |

|

(191) |

Danemarca arată însă că DSB S-tog a/s este o filială aparținând 100 % DSB SV și că datele privind DSB S-tog a/s sunt incluse în conturile consolidate ale grupului DSB, precum și în datele transmise de autoritățile daneze. |

|

(192) |

Autoritățile daneze precizează că plățile provizorii și contractuale care se raportează la serviciul de transport oferit de S-tog au fost determinate, de asemenea, pe baza unei rentabilități a capitalurilor proprii după aplicarea impozitării de 6 %. Profitul și pierderile DSB S-tog a/s au fost integrate în bugetul DSB SV, iar plățile contractuale către societate pentru transportul pe rutele principale și regionale au fost calculate în consecință. În plus, rezultatul din exploatare generat de filiala DSB S-tog a/s a fost luat în calcul la rezultatul consolidat al DSB SV. Rezultatul obținut din traficul S-tog este, așadar, luat în calcul în rezultatul financiar total al DSB SV. |

|

(193) |

În opinia autorităților daneze, comentariile DKT nu pun sub semnul întrebării faptul că cele patru criterii din Hotărârea Altmark sunt, în acest caz, îndeplinite. |

|

(194) |

În privința primului criteriu, autoritățile daneze amintesc că, în ceea ce privește acest punct, Comisia nu a exprimat îndoieli. De altfel, în continuare este abordată problema dacă linia Copenhaga-Århus constituie sau nu o misiune de serviciu public. |

|

(195) |

În ceea ce privește cel de al doilea criteriu, autoritățile daneze amintesc faptul că, referitor la perioada anterioară anului 2008, Comisia nu și-a exprimat nicio îndoială și precizează că, pentru perioada cuprinsă între 2009 și 2014, compensația plătită către DSB a fost, de asemenea, calculată în baza unui buget pe zece ani transmis Comisiei. |

|

(196) |

Cât privește comentariile DKT referitoare la cel de al treilea criteriu și la faptul că acesta nu ar trebui analizat decât în cazul îndeplinirii prealabile a celui de al patrulea criteriu, autoritățile daneze nu împărtășesc această opinie și consideră că aceste criterii pot fi perfect analizate în mod independent și în ordinea pe care Curtea a urmat-o în hotărârea Altmark. |

|

(197) |

Referitor la cel de al patrulea criteriu, autoritățile daneze resping argumentele DKT care conduc la concluzia că acest criteriu nu a fost respectat. Astfel, autoritățile daneze precizează că bugetele pe zece ani au fost elaborate pe baza tuturor datelor disponibile și a unei analize suficiente a costurilor, cu integrarea perspectivelor de îmbunătățire pe termen lung. În plus, bugetul a fost revizuit odată cu negocierea celui de al doilea contract, iar plățile contractuale au fost diminuate pentru a ține seama de creșterea eficienței. De asemenea, autoritățile daneze arată că faptul că întreprinderea suportă, din motive istorice, cheltuieli extraordinare cu salariații încadrați cu statut public nu are legătură cu buna sau slaba gestionare a întreprinderii. Autoritățile daneze amintesc că între diferitele întreprinderi de transport feroviar există diferențe foarte importante în ceea ce privește structura capitalului, profilul de risc etc., care fac imposibile comparațiile cu alte întreprinderi. De asemenea, faptul că DSB First a fost în măsură să oferteze un preț inferior, la prima vedere, pentru linia Kystbanen, nu reflectă și nu constituie un indiciu că plățile efectuate către DSB au fost foarte importante, deoarece această ofertă a fost depusă de o societate distinctă și are la bază parametri diferiți (doar în ceea ce privește personalul contractual, materialul mai nou, echipajele mai puțin numeroase ale trenurilor). |

|

(198) |

Danemarca amintește că îndoiala sa cu privire la raționamentul dezvoltat de Comisie în legătură cu punerea în aplicare a Regulamentului (CEE) nr. 1191/69, pe care îl consideră grevat de o incertitudine juridică semnificativă, în special în ceea ce privește obligația de notificare a contractelor de servicii publice. |

|

(199) |

Danemarca nu împărtășește însă interpretarea oferită de DKT, mai ales în privința folosirii cuvântului „preț” la articolul 14 alineatul (2) litera (b) și a neaplicabilității normelor privind ajutoarele de stat în cazul în care Regulamentul (CEE) nr. nr. 1191/69 ar fi aplicabil. |

(i) Aspecte generale privind analiza

|

(200) |

Danemarca respinge cu vehemență argumentul DKT potrivit căruia compensația ar trebui determinată în baza costurilor aferente fiecărei linii în cauză. Niciun temei juridic nu impune calcularea compensației plătite în temeiul unui contract global de executare a misiunilor de serviciu public în baza unor analize, la „nivel micro”, ale fiecărei misiuni asumate de prestatorul de servicii. |

|

(201) |

Autoritățile daneze contestă modul în care DKT interpretează Hotărârea Fred Olsen (cauza T-17/2002) și subliniază că în această cauză este vorba de o rețea coerentă, integrată și operată în cadrul unui contract negociat global. Stabilirea cuantumului compensației pe baza unei analize pentru fiecare linie este, așadar, inutilă și ar putea conduce la rezultate înșelătoare. O astfel de analiză ar antrena incertitudini mai mari cu privire la repartizarea sarcinilor comune care nu apar în raportul de sinteză privind veniturile și cheltuielile totale legate de îndeplinirea misiunilor de serviciu public impuse prin contract. |

|

(202) |

În schimb, autoritățile daneze amintesc că datele contabile ale DSB referitoare la prestațiile efectuate în temeiul contractului pot fi analizate separat, deoarece se bazează pe contabilități diferite. |

(ii) Ruta Copenhaga-Århus

|

(203) |

Autoritățile daneze nu împărtășesc opinia potrivit căreia prestarea de servicii care poate fi realizată fără ajutor financiar nu poate constitui o misiune de serviciu public. Statul poate, totuși, să decidă includerea într-un serviciu public coerent de anvergură (cerințe privind orarele de deservire, capacitatea, tarifele etc.), ceea ce este valabil cazul de față, deoarece această linie este în totalitate integrată în celelalte servicii ale DSB datorită corespondențelor cu nordul regiunii Århus și cu celelalte linii, precum și degrupării sau regrupării garniturilor de vagoane care circulă pe aceste linii. |

|

(204) |

În plus, autoritățile daneze arată că respectivele compensații plătite în favoarea DSB s-au calculat pe baza veniturilor și a cheltuielilor legate de totalitatea misiunilor de serviciu public. În cazul în care sunt incluse liniile sau anumite servicii susceptibile de a fi excedentare, veniturile aferente acestora sunt incluse în conturile totale. Astfel, excluderea anumitor linii care pot fi rentabile în sine nu ar face decât să antreneze o creștere a ajutorului total plătit în favoarea DSB, includerea unei linii nedeficitare neconducând neapărat la o supracompensare. |

|

(205) |

Pe de altă parte, autoritățile daneze atrag atenția asupra inexactității calculelor efectuate de DKT în ceea ce privește linia Copenhaga-Århus și prezintă elemente justificative în acest sens. Autoritățile daneze subliniază că DKT nu prezintă suficient de clar modul de calcul și precizează că nu cunosc cifrele înaintate. În opinia autorităților daneze, o estimare optimistă conduce la venituri reduse cu peste […] milioane DKK pe această linie față de cele menționate de DKT, […]. |

(iii) Productivitatea

|

(206) |

Autoritățile daneze resping argumentul potrivit căruia DSB nu a înregistrat o creștere semnificativă a productivității în perioada 1999-2007 și aduc din nou în discuție metoda de calcul a DKT, bazată pe raportul dintre cheltuielile nominale de personal și cifra de afaceri. Cifra de afaceri a DSB este influențată de o serie de factori micro- și macroeconomici având ca efect lipsa unei corelări proporționale constante a producției și a cifrei de afaceri (factori: concurența locală, evoluția situației, prioritățile politice, inflația, evoluția structurii sociale a călătorilor etc.). |

|

(207) |

Autoritățile daneze propun două metode de evaluare a productivității activităților DSB:

|

|

(208) |

Aceste două metode demonstrează o creștere a productivității de 1,9 % și, respectiv, de 2 % pe an. |

iv. Reducerea plăților contractuale

|

(209) |

Autoritățile daneze susțin că cifrele înaintate de DKT în această privință nu sunt corecte. „Plățile contractuale” care figurează în conturile DSB și sunt utilizate de DKT se referă la contractul încheiat cu statul, vizat în cazul de față, precum și la alte plăți aferente altor contracte (încheiate de DSB în Suedia, contractul încheiat cu Hovedstadens Udviklingsråd (HUR) și contractul de transport temporar pe linia Langå-Struer). |

|

(210) |

Autoritățile daneze precizează faptul că reducerea cu 1 miliard DKK rezultă în mod clar din Legea finanțelor pe 2003 [(articolul 28.61.01 alineatul (10)]. De altfel, Legile finanțelor pe 2003 și 2004 indică faptul că s-a produs o reajustare în plus a cuantumurilor care fuseseră reduse în 2003 și 2004. Danemarca a transmis un tabel centralizat care demonstrează că reducerea totală s-a ridicat în final la 1018 milioane DKK. |

(v) Trenuri-kilometru

|

(211) |

Autoritățile daneze arată că obligația prevăzută în contract în privința producției de trenuri-kilometru este mai mică decât cifra prezentată de DKT, deoarece trebuie să se țină cont de cererea de oferte pentru serviciul de transport pentru centrul și vestul peninsulei Iutlanda, care a fost prezentată în noiembrie 2003. Autoritățile daneze transmit cifrele exacte într-un tabel; acestea demonstrează că DSB a efectuat în total 1,5 milioane de trenuri-kilometru în plus față de ceea ce s-a prevăzut în contract și, în consecință, nu se poate spune că DSB a primit o compensație pentru servicii care nu au fost furnizate. În plus, autoritățile daneze subliniază că DSB a adresat Ministerului Transporturilor, trimestrial, un raport privind producția sa contractuală. |

(vi) Rezultatele grupului DSB

|

(212) |

Statul danez consideră că bugetul estimativ al DSB, fundamentat pe o rată estimativă a marjei de profit de 6 %, a fost rezonabil și realist. Faptul că rata marjei de profit s-a dovedit a fi mai mare decât cea prevăzută în bugetul estimativ se datorează unei serii de circumstanțe neprevăzute ale căror efecte au fost eliminate de guvern, pe de o parte prin diminuarea suplimentară a plăților contractuale, iar pe de altă parte prin prelevarea de dividende. |

|

(213) |