(232)

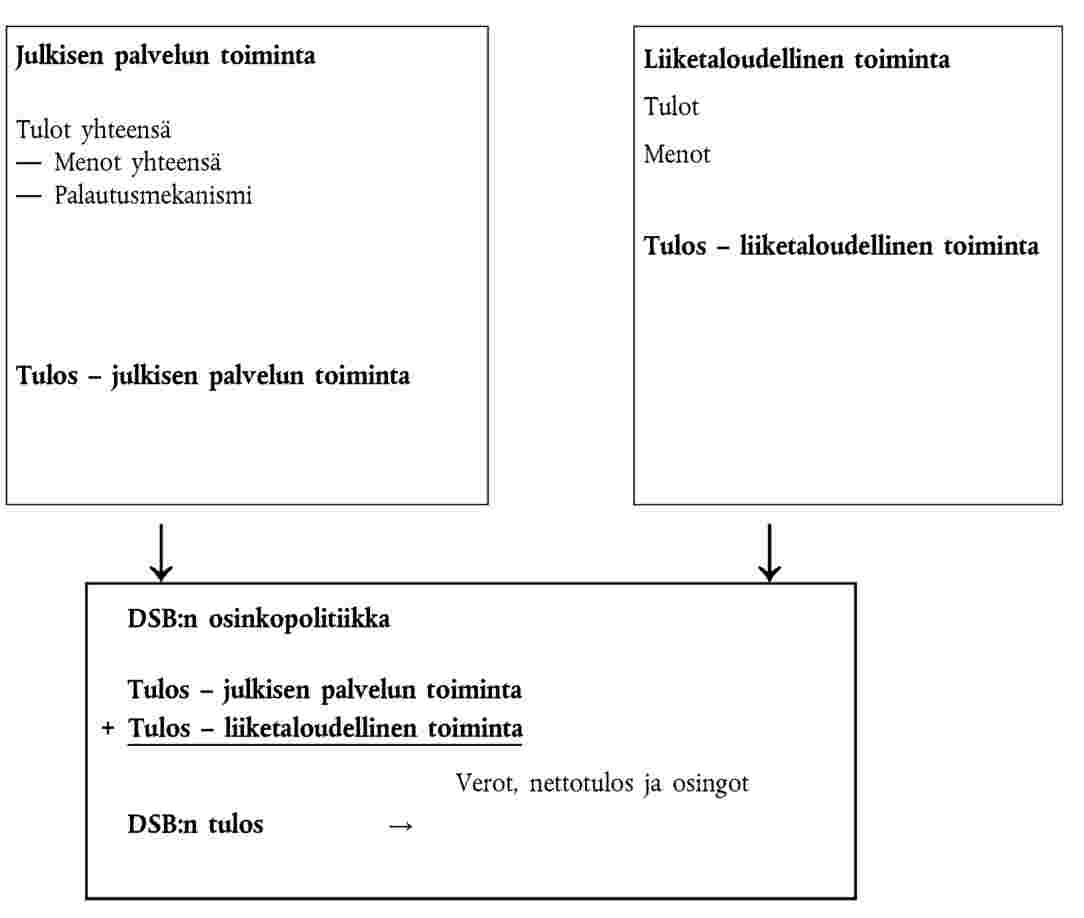

Tanskan hallitus korostaa, että tällaisen palautusmekanismin käyttöönotto vaikuttaisi merkittävästi Tanskan valtion osinkopolitiikkaan, kuten alla olevasta taulukosta ilmenee:

|

11.1.2011 |

FI |

Euroopan unionin virallinen lehti |

L 7/1 |

KOMISSION PÄÄTÖS,

annettu 24 päivänä helmikuuta 2010,

Tanskan liikenneministeriön ja Danske Statsbaner -yrityksen välisistä julkisia liikennepalveluja koskevista sopimuksista (valtiontuki C 41/08 (ex NN 35/08))

(tiedoksiannettu numerolla K(2010) 975)

(Ainoastaan tanskankielinen teksti on todistusvoimainen)

(ETA:n kannalta merkityksellinen teksti)

(2011/3/EU)

EUROOPAN KOMISSIO, joka

ottaa huomioon Euroopan unionin toiminnasta tehdyn sopimuksen ja erityisesti sen 108 artiklan 2 kohdan ensimmäisen alakohdan (1),

ottaa huomioon Euroopan talousalueesta tehdyn sopimuksen ja erityisesti sen 62 artiklan 1 kohdan a alakohdan,

on pyytänyt edellä mainittujen artiklojen mukaisesti asianomaisia osapuolia esittämään huomautuksensa (2), ja ottaa huomioon nämä huomautukset,

sekä katsoo seuraavaa:

1. MENETTELY

|

(1) |

Vastaanotettuaan kaksi kantelua ja käytyään lukuisia keskusteluja kantelujen tekijöiden sekä Tanskan viranomaisten kanssa komissio päätti 10 päivänä syyskuuta 2008 aloittaa muodollisen tutkintamenettelyn tässä asiassa julkaisemalla päätöksen menettelyn aloittamisesta Euroopan unionin virallisessa lehdessä (3) ja kehotti samalla Tanskaa ja muita asianomaisia osapuolia esittämään huomautuksensa. |

|

(2) |

Yksi kantelun tekijöistä vaati komission päätöstä muodollisen tutkintamenettelyn aloittamisesta osin kumottavaksi unionin yleisessä tuomioistuimessa. Kumoamiskanne päätettiin jättää tutkimatta 25 päivänä marraskuuta 2009 annetulla yhteisöjen ensimmäisen oikeusasteen tuomioistuimen määräyksellä (4). |

|

(3) |

Komissio kehotti 17 päivänä joulukuuta 2009 päivätyssä kirjeessään Tanskaa ja kaikkia asianomaisia osapuolia esittämään huomautuksensa siitä, mitä oikeusperustaa olisi sovellettava tutkittaessa tässä asiassa tarkoitetun tuen soveltuvuutta sisämarkkinoille ottaen huomioon, että rautateiden ja maanteiden julkisista henkilöliikennepalveluista sekä neuvoston asetusten (ETY) N:o 1191/69 ja (ETY) N:o 1107/70 kumoamisesta 23 päivänä lokakuuta 2007 annettu Euroopan parlamentin ja neuvoston asetus (EY) N:o 1370/2007 (5) on tullut voimaan. |

2. TUENSAAJAN JA KANTELUN TEKIJÖIDEN ESITTELY

2.1 TUENSAAJA: DANSKE STATSBANER

2.2.1 TANSKAN RAUTATIEMONOPOLI

|

(4) |

Danske Statsbaner SV (DSB) on pitkään toiminut Tanskan rautatiemonopoli. |

|

(5) |

DSB on kokonaan Tanskan valtion omistuksessa (6). DSB harjoittaa ainoastaan matkustajaliikennettä rautateillä ja niihin liittyviä palveluja (7). DSB toimii myös muun muassa Ruotsissa, Norjassa ja Yhdistyneessä kuningaskunnassa tytäryhtiöidensä kautta. |

|

(6) |

Tanskan valtiopäivät hyväksyi vuonna 1998 lain, jossa rautatieinfrastruktuuri erotettiin DSB:n rautatieliikennetoiminnasta (8). |

|

(7) |

Vuonna 2008 DSB:n palveluksessa oli noin 9 200 työntekijää. Sen liikevaihto vuonna 2008 oli noin 9,85 miljardia Tanskan kruunua (1,32 miljardia euroa). |

2.2.2 DSB:N MUUTTAMINEN RIIPPUMATTOMAKSI JULKISEKSI YRITYKSEKSI

|

(8) |

DSB muutettiin vuonna 1999 riippumattomaksi julkiseksi yritykseksi (9). |

|

(9) |

Tässä yhteydessä yrityksessä otettiin käyttöön uusi taloushallintomalli. Yrityksen aloitustase laadittiin arvostamalla yrityksen vastaavat ja vastattavat. Tanskan viranomaiset ilmoittivat, että DSB pyysi kaikkien merkittävien tase-erien arvostamisen yhteydessä lausunnot riippumattomilta asiantuntijoilta. |

|

(10) |

Tanskan viranomaiset selittivät, että DSB:n osakepääoma määritettiin vertaamalla sitä samankaltaisiin yrityksiin, joissa pysyvien vastaavien osuus on merkittävä. Lopullisen aloitustaseen perustana oli 36 prosentin oman pääoman osuus taseen loppusummasta ja osakkeenomistajien saatavat. |

|

(11) |

Lisäksi on huomattava, että DSB:hen sovellettavaa sääntelykehystä täydennettiin kirjanpitosäännöllä ja kansallisilla kilpailusuuntaviivoilla, jotka velvoittavat yrityksen erottamaan tärkeimmät toimintalohkot toisistaan ja pitämään niistä erillistä kirjanpitoa sekä välttämään kaikenlaista ristiintukemista. Julkisia liikennepalveluja koskevien sopimusten perusteella DSB:lle maksettavat sopimusmaksut erotetaan kirjanpidossa puhtaasti liiketaloudellisin perustein suoritetuista toiminnoista. |

|

(12) |

DSB:n tuotekohtainen tilinpito (produktøkonomiregnskaber) laaditaan erikseen kultakin toimintalohkolta ja se perustuu toimintoperusteiseen kustannusten kohdentamiseen tuloja ja menoja koskevia jakoperusteita käyttäen (10). |

2.2.3 DSB-KONSERNI

i. DSB S-tog A/S

|

(13) |

DSB-konserniin kuuluu niin ikään tytäryhtiö DSB S-tog A/S, josta DSB SV omistaa 100 prosenttia. Tytäryhtiö hoitaa pääkaupunkiseudun paikallisjunaliikennettä. |

|

(14) |

DSB S-tog A/S:n kirjanpito on DSB SV:stä erillinen, koska kyseessä on itsenäinen yhtiö. Samaten DSB:n kirjanpitosäännön mukaan DSB:n ja DSB S-tog A/S:n välisten liiketoimien on oltava markkinaehtoisia. |

|

(15) |

Tytäryhtiön DSB S-tog A/S tulos otetaan huomioon verojen jälkeen DSB SV:n konsolidoidussa tuloksessa. Tanskan valtion osinkopolitiikka koskee emoyhtiötä DSB SV:tä, koska juuri se myös maksaa osingot. |

ii. Muut omistussuhteet

|

(16) |

DSB omistaa 100 prosenttia yhtiöistä DSB Sverige AB, DSB Norge ja DSB UK Ltd AS, joiden toimialana on edellä mainitun mukaisesti matkustajaliikennepalvelujen ja niihin liittyvien palvelujen tarjonta Ruotsissa, Norjassa ja Yhdistyneessä kuningaskunnassa. |

|

(17) |

Lisäksi DSB omistaa 60 prosenttia Roslagståg AB:stä, joka harjoittaa liikennettä Roslagin linjalla Tukholman alueella. DSB omistaa yksityisoikeudellisen yhtiön nimeltä BSD ApS, jonka tehtävänä on immateriaalioikeuksien suojaus. |

|

(18) |

Tämän ohella DSB ja DSB S-tog A/S omistavat yhdessä holdingyhtiön DSB Rejsekort A/S, joka puolestaan omistaa sähköistä lippujärjestelmää hoitavasta Rejsekort A/S:stä 52 prosenttia. |

|

(19) |

DSB omistaa 100 prosenttia myös asemamyymäläketjusta Kort & Godt. |

2.2 KANTELUN TEKIJÄT

2.2.1 ENSIMMÄINEN KANTELUN TEKIJÄ

|

(20) |

Ensimmäinen kantelun tekijä on Gråhundbus, yksityinen yritys, joka harjoittaa linja-autoliikennettä. |

2.2.2 TOINEN KANTELUN TEKIJÄ

|

(21) |

Toinen kantelun tekijä on useita tanskalaisia liikenteenharjoittajia edustava ammattialajärjestö Dansk Kollektiv Traffik, jäljempänä ’DKT’. |

3. YKSITYISKOHTAINEN KUVAUS TANSKAN LIIKENNEMINISTERIÖN JA DSB:N VÄLILLÄ TEHDYISTÄ JULKISIA LIIKENNEPALVELUJA KOSKEVISTA SOPIMUKSISTA

3.1 JULKISIA LIIKENNEPALVELUJA KOSKEVIEN SOPIMUSTEN SÄÄNTELY TANSKASSA

|

(22) |

DSB:llä oli 1 päivään tammikuuta 2000 saakka rautateiden matkustajaliikenteen monopoli koko maassa. Tanskan lainsäätäjä kumosi monopoliaseman ja sääti kahdesta vaihtoehtoisesta rautateiden matkustajaliikenteen järjestelmästä (11):

|

|

(23) |

Tanskan viranomaisten mukaan tällä hetkellä ei ole tarjolla säännöllistä vapaata matkustajaliikennettä. |

|

(24) |

Julkisen liikennepalveluja koskevia sopimuksia on Tanskan lainsäädännössä kahdenlaisia:

|

|

(25) |

DSB harjoittaa tällaisessa toimintaympäristössä rautateiden kauko-, seutu- ja lähiliikennettä liikenneministeriön kanssa tehtyjen julkisia liikennepalveluja koskevien sopimusten mukaisesti. |

|

(26) |

Tarjouskilpailumenettelyjen käyttö on yleistynyt vähitellen viime vuosina. Vuonna 2002 Arriva sai sopimuksen osasta Länsi-Tanskan alueen julkista liikennettä. Vuonna 2007 DSB:n ja First Groupin yhteisyritys DSB First sai hoidettavakseen osan julkisista liikennepalveluista Itä-Tanskan ja Etelä-Ruotsin alueella, myös maiden välisistä julkisen liikenteen yhteyksistä. |

|

(27) |

Tanskan viranomaiset ovat ilmoittaneet, että niiden tarkoituksena on saattaa yhä useammat sopimukset tarjouskilpailumenettelyn piiriin. |

3.2 JULKISIA LIIKENNEPALVELUJA KOSKEVA SOPIMUS VUOSIKSI 2000–2004

|

(28) |

Sopimus koskee kauko- ja seutuliikennettä, jota DSB:n on hoitanut julkisena liikennepalveluna vuosina 2000–2004. |

|

(29) |

Sopimuksen 1 §:ssä todetaan, että ”sopimuksen tarkoituksena on edistää rautateiden matkustajaliikenteen myönteistä kehitystä Tanskan rautatieyhtiön DSB:n vankan taloudellisen tilanteen pohjalta”. |

|

(30) |

Seuraavissa kohdissa käsitellään kyseisen julkisia liikennepalveluja koskevan sopimuksen analyysin kannalta merkityksellisimpiä määräyksiä. |

3.2.1 SOPIMUKSEN SISÄLTÖ (12)

|

(31) |

Sopimuksen 3 §:ssä määritellään sen soveltamisala. Sopimus koskee rautateiden kuljetussuoritteita ja asiakaspalvelua. Sopimus ei koske tarjouskilpailun perusteella myönnettyjä julkisia liikennepalveluja eikä vapaata liikennettä, kuten ei myöskään vapaata tavaraliikennettä. |

|

(32) |

DSB:n tarjoamat kuljetussuoritteet määritellään sopimuksen 7 §:ssä. DSB:llä on velvollisuus toimittaa sopimuksen voimassaoloaikana tietty määrä suoritteita (rautatieliikennekilometreinä mitattuna). Rautatieliikennekilometrien määrä sopimuksen voimassaoloaikana

|

|

(33) |

Sopimuksen 7 §:n 1 momentin a kohdassa määritellään tuotantotavoitteeksi 51 miljoonaa rautatieliikennekilometriä vuodessa 1 päivästä tammikuuta 2006. |

|

(34) |

Sopimuksen 8 §:ssä tarkennetaan kuitenkin, että Tanskan liikenneministeriö voi päättää käynnistää tarjouskilpailun, joka koskee osaa tuotettavista rautatieliikennekilometreistä. Tällöin sopimus irtisanotaan. Samaisessa 8 §:ssä määritellään tarjouskilpailuihin sovellettavat oikeudelliset säännökset. Siinä määritellään myös järjestelyn vaikutukset erityisesti korvausten vähenemiseen ja rautateiden liikkuvaan kalustoon. |

|

(35) |

Sopimuksen 7 §:ssä määritellään puolestaan aikatauluja ja liikennöintitiheyttä koskevat säännöt. Sen 9 § sisältää määräyksiä aikataulujen koordinoinnista. Monilla määräyksillä varmistetaan, että DSB pyrkii luomaan johdonmukaisen julkisen liikennejärjestelmän, jossa linja-auto- ja junayhteydet sopivat yhteen. |

|

(36) |

Sopimuksen 10 §:ssä määrätään uuden kaluston käytöstä ja hankinnasta yhteensä 5,6 miljardilla Tanskan kruunulla (DKK) vuoteen 2006 mennessä. Uudella kalustolla tarkoitetaan uutta dieselkäyttöistä IC4-junasarjaa. Uusien junien nopeutta, istumapaikkojen määrää ja mukavuutta koskevat tekniset ominaisuudet määritellään 10 §:ssä, samoin kuin junien käyttöedellytykset tietyillä reiteillä. Investoinnit korvataan jäljempänä kuvatuilla sopimusmaksuilla. |

|

(37) |

Muita maininnan arvoisia määräyksiä ovat seuraavat:

|

3.2.2 SOPIMUSMAKSUT

|

(38) |

DSB:lle maksettavat taloudelliset korvaukset määritellään sopimuksen 4 §:ssä. |

|

(39) |

Lipunmyyntitulot kuuluvat DSB:lle. Lisäksi DSB saa Tanskan liikenneministeriöltä sopimusmaksun sopimuksessa määritellyistä suoritteista. |

|

(40) |

Sopimusmaksut on kuvattu seuraavassa taulukossa: Sopimusmaksut 2000–2004

|

|

(41) |

Maksuja tarkistetaan vuosittain nettohintaindeksin perusteella. |

|

(42) |

Sopimusmaksujen määrä perustuu DSB-konsernin 10 vuoden talousarvioon, joka on hyväksytty 11 päivänä kesäkuuta 1999 ja jossa määritellään DSB:n pitkän aikavälin rahoitusstrategia. |

|

(43) |

Sopimuksen 4 §:ssä varaudutaan lisäksi tiettyihin mukautuksiin, jotka liittyvät rautatieliikenteeseen sovellettavan 26 päivänä marraskuuta 1999 tehdyn viisivuotisen puitesopimuksen täytäntöönpanoon. Puitesopimuksen johdosta sopimukseen on hyväksytty useita erityisiä täydennyksiä, jotka koskevat

|

|

(44) |

Sopimusmaksut kattavat sopimuksen 10 §:n mukaisesti hankitun liikkuvan kaluston poistot ja korot. Toisaalta muut lisäykset voivat johtaa sopimusmaksujen korotukseen. |

|

(45) |

Sopimuksen 5 § koskee ratamaksuja. Sopimusmaksut kattavat DSB:n menot sopimuksen piiriin kuuluvien junien ratamaksuista. Lisäksi 5 §:ssä on määrätty, että ratamaksuja tarkistetaan vuosittain. |

3.2.3 KAUPUNKILIIKENNE

|

(46) |

Tanskan liikenneministeriö on tehnyt sopimuksen myös DSB S-tog A/S:n kanssa liikennöinnistä pääkaupunkiseudun sähköjunaverkossa julkisena liikennepalveluna vuosina 2000–2004. |

|

(47) |

Kyseinen sopimus rakentuu samalle mallille, ja se sisältää vastaavia määräyksiä kuin kauko- ja seutuliikenteen julkisia liikennepalveluja koskeva sopimuskin. Siinä kuvataan yksityiskohtaisesti pääkaupunkiseudun sähköjunaverkossa julkisena liikennepalveluna tarjottavat kuljetussuoritteet julkiset liikennepalvelut, jotka DSB S-tog A/S:n on tuotettava, ja määritellään velvollisuus tuottaa palveluja tietty määrä (rautatieliikennekilometreinä) sopimuksen voimassaoloaikana. Sopimukseen sisältyy aikatauluja ja kuljetuspalvelujen vuorotiheyttä koskevia velvoitteita sekä uuden liikkuvan kaluston käyttöä ja hankintaa koskevia määräyksiä. |

|

(48) |

Sopimuksessa käyttöön otettava korvausjärjestelmä on sekin samanlainen kuin julkisena liikennepalveluna tarjottavaa kauko- ja seutuliikennettä koskevassa sopimuksessa. Sopimusmaksut määritellään samojen laskentaperusteiden mukaan (oman pääoman tuotto 6 % verojen jälkeen). |

|

(49) |

Seuraavassa taulukossa on kuvattu sopimusmaksut, joihin sovelletaan samoja sääntöjä kuin julkisena liikennepalveluna tarjottavaa kauko- ja seutuliikennettä koskevassa sopimuksessa: Sopimusmaksut 2000–2004

|

3.3 JULKISIA LIIKENNEPALVELUJA KOSKEVA SOPIMUS VUOSIKSI 2005–2014

|

(50) |

Toinen Tanskan liikenneministeriön ja DSB:n välinen sopimus koskee julkisena liikennepalveluna tarjottavaa kauko- ja seutuliikennettä vuosina 2005–2014. |

|

(51) |

Sopimuksen tarkoitus on kuvattu johdannossa seuraavasti: ”luodaan selvät puitteet tehtävän suorittamiselle niin, että taataan valtiolle rautateiden matkustajaliikenteen kehittyminen parhaalla mahdollisella tavalla niillä taloudellisilla resursseilla, jotka ovat käytettävissä junaliikenteen hankintaan, ja taataan DSB:lle vakaa talous.” |

3.3.1 SOPIMUKSEN SISÄLTÖ (13)

|

(52) |

Sopimuksen 1.1 §:ssä määritellään sen soveltamisala. Se koskee tiettyjä rataosuuksia, joilla liikennettä harjoitetaan julkisena liikennepalveluna neuvotellun sopimuksen perusteella. |

|

(53) |

On huomattava, että kahdella rataosuudella lipputulot eivät tule DSB:lle. Sopimus koskee myös kansainvälistä junaliikennettä Saksaan ja yhteyttä Kööpenhaminasta Ystadiin, jolla harjoitettiin aiemmin vapaata liikennettä. |

|

(54) |

DSB:n liikennesuoritteet määritellään liikennekaaviossa (junien lukumäärä ja liikennöintiväli), asemakaaviossa (asemilla pysähtyvät junat) ja linjakaaviossa (vaadittavat yhteydet). Näiden kolmen kaavion lisäksi 1 §:ssä kuvataan istumapaikkakapasiteettia, vuorovälejä, luotettavuutta, käyttäjätyytyväisyyttä, palvelukatkoksia ja muita erityisiä ehtoja koskevat säännöt. |

|

(55) |

Sopimuksen 2 §:ssä määrätään hinnoittelua koskevat säännöt, myös erityismääräykset, jotka koskevat Juutinrauman liikennettä. |

|

(56) |

Sopimuksen 3 § koskee kyseisten kuljetussuoritteiden soveltamisalaa suhteessa vapaaseen liikenteeseen. Erityisesti 3 §:n 3 momentissa tarkennetaan, että julkisena liikennepalveluna harjoitettavaa liikennettä voidaan laajentaa nykyisen sopimuksen soveltamisalaa laajemmaksi nostamatta kuitenkaan sopimusmaksuja. |

|

(57) |

Sopimuksen 4 §:ssä määritellään asemien nykyaikaistamista koskevat säännöt, vastuut ja velvollisuudet. DSB:n on laadittava asemien nykyaikaistamista koskevat suunnitelmat, jotka on toimitettava Tanskan liikenneministeriölle tiedoksi. |

|

(58) |

Sopimuksen 5 §:ssä määritetään DSB:n velvollisuudet liikennöintitoiminnassa. Nämä velvollisuudet koskevat muun muassa tiedottamista, kaluston tarkastuksia, velvollisuutta asettaa liikkuvaa kalustoa tarjouskilpailussa tietyn yhteyden hoidettavakseen saaneiden liikenteenharjoittajien käyttöön ja lipunmyynnin ja tiettyjen matkustajaryhmien vapaalippujen ehtoja. |

|

(59) |

Lisäksi 6 §:ssä määritellään tiettyjen yhteyksien tarjouskilpailujen järjestämisen mahdollisuudet ja ehdot sekä tarjouskilpailusta johtuva sopimusmaksujen alennus kyseisten palvelujen osalta. |

3.3.2 SOPIMUSMAKSUT

|

(60) |

DSB:lle maksettavat taloudelliset korvaukset määritellään sopimuksen 7 §:ssä. |

|

(61) |

Lipunmyyntitulot kuuluvat periaatteessa DSB:lle (14). Lisäksi DSB saa Tanskan liikenneministeriöltä sopimusmaksun sopimuksessa määritellyistä suoritteista. |

|

(62) |

Sopimusmaksut on kuvattu seuraavassa taulukossa: Sopimusmaksut 2005–2014

|

|

(63) |

Maksut ovat kiinteitä, eikä niitä tarkisteta automaattisesti, ellei sopimuksessa toisin mainita. Niitä kuitenkin tarkistetaan vuosittain talousarviolaissa mainitun nettohintaindeksin nousun perusteella. |

|

(64) |

Sopimuksessa ei määritellä, miten sopimusmaksujen suuruus lasketaan. Tanskan liikenneministeriö on ilmoittanut, että maksut perustuvat kymmenen vuoden talousarvioon, joka puolestaan on laadittu kustannus- ja tuloennusteiden varaan. |

|

(65) |

Sopimusmaksut kattavat muun muassa uuden liikkuvan kaluston poistot ja korot, kuten seuraavassa taulukossa esitetään: Uuden liikkuvan kaluston poistot v. 2005–2014

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

(66) |

Vuotuisten ajokalustoinvestointien toimitusaikataulu on kuvattu seuraavassa taulukossa: Sopimuksen tekohetkellä oletetut tiedot.

|

|

(67) |

Sopimukseen on sisällytetty useita määräyksiä, joissa otetaan huomioon liikkuvan kaluston toimituksessa esiintyvät viivästykset vuosia 2000–2004 koskevan puitesopimuksen aikana. |

|

(68) |

Sopimuksen 7 §:n 1 momentin 2 kohdassa varaudutaan mahdollisuuteen tarkistaa sopimusmaksuja vuosittain uuden liikkuvan kaluston toimitusten mukaan. Tarkistaminen ei voi kuitenkaan merkitä DSB:lle suurempaa korvausta. Näitä tarkistuksia ei tehdä, jos ne olisivat alle 8 miljoonaa Tanskan kruunua. |

3.3.3 KAUPUNKILIIKENNE

|

(69) |

Toinen Tanskan liikenneministeriön ja DSB S-tog A/S:n välinen sopimus koskee liikennöintiä pääkaupunkiseudun sähköjunaverkossa julkisena liikennepalveluna ajalla 1.1.2005–31.12.2014. |

|

(70) |

Tämä sopimus perustuu samanlaisiin määräyksiin kuin julkisena liikennepalveluna hoidettavaa kauko- ja seutuliikennettä koskeva sopimuskin. Siinä määrätään DSB S-tog A/S:n velvollisuudet, jotka koskevat kyseisiä linjoja, kuljetussuoritteita, kapasiteettivaatimuksia, säännöllisyyttä, luotettavuutta, asiakastyytyväisyyttä ja palvelukatkoja. Sopimuksessa määrätään niin ikään hinnoittelun, asemien nykyaikaistamisen ja raportoinnin ehdot. Sopimuksessa mainitaan myös seuraukset sen noudattamatta jättämisestä. |

|

(71) |

Sopimuksessa käyttöön otettava korvausjärjestelmä on sekin samanlainen kuin julkisena liikennepalveluna hoidettavaa kauko- ja seutuliikennettä koskevassa sopimuksessa. Sopimusmaksut määritellään samojen laskentaperusteiden mukaan (oman pääoman tuotto 6 % verojen jälkeen). |

|

(72) |

Sopimusmaksut on esitetty seuraavassa taulukossa: Sopimusmaksut 2005–2014

|

|

(73) |

Kuten julkisena liikennepalveluna hoidettavaa kauko- ja seutuliikennettä koskevassa sopimuksessakin, sopimuksessa määritellään maksujen tarkistusedellytykset sekä liikkuvan kaluston poistoista maksettavat sopimusmaksut. |

4. MENETTELYN ALOITTAMISTA KOSKEVAN PÄÄTÖKSEN TEKEMISEEN JOHTANEET SYYT

|

(74) |

Komissio esitti menettelyn aloittamisesta tekemässään päätöksessä epäilyksensä DSB:lle julkisesta palvelusta maksettujen korvausten soveltuvuudesta sisämarkkinoille. Komissio totesi menettelyn tarkoituksena olevan selvittää, sisältyykö kyseisiin julkisia liikennepalveluja koskeviin sopimuksiin valtiontukea DSB:lle ja ovatko maksetut sopimusmaksut johtaneet liiallisiin korvauksiin DSB:lle sopimuksissa määritellyistä julkisen palvelun tehtävistä. |

|

(75) |

Komissio pohti ensin DSB:lle aiheutuvaa taloudellista hyötyä. Tätä varten komissio sovelsi perusteita, jotka tuomioistuin on vahvistanut Altmark (16)-päätöksessään. |

|

(76) |

Vaikka komissio katsoikin, että tuensaajayrityksen tehtävänä oli huolehtia selvästi määritellyistä julkisista liikennepalveluista (menettelyn aloittamista koskevan päätöksen 69–76 kohta), se sitä vastoin epäili vuosien 2009–2014 korvauksen laskennan perusteena käytettyjen ennalta määriteltyjen puolueettomien ja avoimien parametrien olemassaoloa (päätöksen 77–80 kohta). |

|

(77) |

Komissio epäili niin ikään, että korvaukset ylittävät julkisen liikennepalvelun hoitamisesta aiheutuvien kustannusten kattamiseen kokonaan tai osittain tarvittavan määrän, kun otetaan huomioon julkiseen palveluun liittyvät tulot ja kohtuullinen tuotto velvoitteiden hoidosta. Tältä osin komissio halusi erityisesti tarkastella DSB:n tuloksen ylijäämäisyyttä (menettelyn aloittamista koskevan päätöksen 83–90 kohta), liikkuvan kaluston toimitusten viivästymistä (päätöksen 91–100 kohta) ja Kööpenhamina–Ystad-yhteyden erityisolosuhteita (päätöksen 101–103 kohta). |

|

(78) |

Lisäksi komissio huomautti, ettei julkisia liikennepalveluja koskevia sopimuksia ollut tehty tarjouskilpailumenettelyllä. Tässä yhteydessä komissio ilmaisi epäilyksensä siitä, oliko tarvittava korvaustaso määritelty tarkastelemalla kustannuksia, joita hyvin johdetulle ja asetettujen julkisen palvelun velvoitteiden täyttämisen kannalta riittävän kuljetuskaluston omaavalle keskivertoyritykselle aiheutuisi velvoitteiden täyttämisestä, kun otetaan huomioon toiminnasta saatavat tulot ja kyseisten velvoitteiden täyttämisestä saatava kohtuullinen tuotto (päätöksen 104–107 kohta). |

|

(79) |

Koska julkisen palvelun korvaukset ovat valtion varoja ja omiaan vääristämään kilpailua ja vaikuttamaan jäsenvaltioiden kauppaan, komissio epäili, että julkisia liikennepalveluja koskeviin sopimuksiin sisältyy DSB:lle maksettua valtiontukea. |

|

(80) |

Tämän jälkeen komissio pohti julkisia liikennepalveluja koskevien sopimusten soveltuvuutta sisämarkkinoille asetuksen (ETY) N:o 1191/69 14 artiklan perusteella. (17) |

|

(81) |

Lisäksi arvioidessaan edellä selvitetyistä syistä, oliko tässä noudatettu Altmark-tuomion oikeuskäytäntöön perustuvaa kolmatta kriteeriä, komissio ilmoitti epäilevänsä, oliko korvauksen määrä eli Tanskan hallituksen maksama hinta rajoitettu siihen, mikä on tarpeen julkisen palvelun velvoitteen täyttämisestä aiheutuvien kustannusten kattamiseksi. Komissio epäili erityisesti, onko Tanskan valtion DSB:n tuloksesta pidättämien osinkojen ja vuosittaisten sopimusmaksujen vähentämisen avulla voitu välttää liiallisten korvausten mahdollisuus (päätöksen 129–131 kohta). |

5. TANSKAN VIRANOMAISTEN NÄKEMYKSET MENETTELYN ALOITTAMISEN JÄLKEEN

|

(82) |

Tanskan viranomaiset katsoivat 12 päivänä joulukuuta 2008 päivätyssä kirjeessään, että ne ovat toimittaneet jo komission aiempien tietopyyntöjen yhteydessä tosiasialliset ja oikeudelliset seikat, joiden perusteella komissio voi todeta, etteivät sopimusmaksut ole valtiontukea, tai ainakin sen, ettei mahdollinen valtiontuki ole perussopimuksen vastaista. Tällä tavoin Tanskan viranomaiset viittasivat komissiolle jo esitettyihin tosiasiallisiin ja oikeudellisiin seikkoihin. Lisäksi viranomaiset ovat tarpeen mukaan tarkentaneet tosiasiallisia ja oikeudellisia seikkoja myöhemmin esiin tulleiden asioiden perusteella tai muodollisen tutkintamenettelyn aloittamisesta tehdyssä komission päätöksessä esitettyjen huomautusten johdosta. |

|

(83) |

Tanskan hallitus ilmoitti lisäksi tukevansa periaatteessa komission perusteluja, jotka koskevat valtiontuen olemassaolon selvittämistä Altmark-tuomion perusteiden mukaisesti ja toisaalta oikeusperustaa perussopimuksen noudattamisen arvioimiseksi. |

|

(84) |

Sitä vastoin Tanskan hallitus ilmoittaa, ettei se ole yhtä mieltä komission tulkinnasta asiassa Danske Busvognmænd annetussa tuomiossa (tunnetaan myös nimellä Combus-päätös) (18). Komissio katsoo, että jos julkisia liikennepalveluja koskevaan sopimukseen sisältyy valtiontukea, siitä olisi pitänyt ilmoittaa. Tanskan viranomaiset sitä vastoin katsovat, että jos asetusta (ETY) N:o 1191/69 on sovellettava ja julkisia liikennepalveluja koskevassa sopimuksessa määrätyt korvaukset ovat asetuksen mukaisia, korvaukset on vapautettu ilmoitusvelvollisuudesta asetuksen (ETY) N:o 1191/69 17 artiklan 2 kohdan nojalla. |

|

(85) |

Lopuksi Tanska haluaa korostaa, että viimeaikaisessa oikeuskäytännössä ja erityisesti Euroopan unionin tuomioistuimen tuomiossa T-289/03, BUPA ym. v. komissio, todetaan, että Altmark-tuomiossa esitettyjä kriteerejä on sovellettava siten, että tilanne kyseisellä alalla otetaan huomioon, ja että jäsenvaltioilla on laaja harkintavalta. |

|

(86) |

Tanskan viranomaiset toteavat, että komissio on myöntänyt Altmark-tuomion toisen kriteerin täyttyvän vuosina 1998–2008 maksetun korvauksen yhteydessä mutta epäillyt sen täyttymistä vuosina 2009–2014. |

|

(87) |

Viranomaiset katsovat, että nämä epäilykset johtuvat väärinkäsityksestä, sillä korvaus on laskettu edellisen kauden tavoin kymmenen vuoden talousarvion pohjalta vuosiksi 2005–2014. |

|

(88) |

Komissiolle on toimitettu talousarvio ja sen perusteena käytetyt ennusteet ja olettamat, jotka ovat seuraavat:

|

|

(89) |

Lisäksi Tanska täsmentää, että kyseinen talousarvio on alun perin laadittu vuoden 2003 infrastruktuurimenoja koskevien velvoitteiden pohjalta. Velvoitteisiin tehdyt muutokset ja vastaava DSB:lle maksettujen korvausten pienentäminen on sen jälkeen sisällytetty sopimukseen jo ennen sen allekirjoitusta. Liikenneministeriö on selvittänyt sopimuksen ja talousarvion sisältöä päätöksessä nro 112 vuonna 2004, ja nämä tiedot on sisällytetty talousarviolakiin. |

|

(90) |

Tanskan viranomaiset ovat esittäneet väitteitä ja antaneet tietoja kolmesta seikasta, joiden suhteen komissio on esittänyt epäilyjä liiallisesta korvauksesta. |

i. DSB:n tuloksen ylijäämäisyys

|

(91) |

Ensinnäkin Tanskan viranomaiset katsovat, ettei DSB:n tuloksen ylijäämäisyys johdu liiallisista korvauksista. Tanskan mukaan korvauksen laskentaperusteet ovat oikeat, eikä tuloksen ylijäämäisyys siten johdu mahdollisesti liiallisista korvauksista vaan muista olosuhteista. |

|

(92) |

Tanska toimitti yksityiskohtaisen selvityksen DSB:n oman pääoman kehityksestä. Se kasvoi vuosina 1999–2004 4,797 miljardista 7,701 miljardiin Tanskan kruunuun (kasvu 2,852 miljardia kruunua). Oman pääoman kasvu johtuu tietyistä seikoista, joita ei ole otettu huomioon talousarvion laadintahetkellä, muun muassa DSB:n tehokkuuden odottamattomasta paranemisesta ja esimerkiksi kiinteistöjen myynnistä saaduista suurista kertaluonteisista tuloista. Näitä seikkoja Tanskan hallitus ei olisi voinut kohtuudella huomioida talousarviota laatiessaan ja siten korvausmäärää laskiessaan. |

|

(93) |

Tanskan hallitus selittää, ettei oman pääoman kasvu siis johdu siitä, että valtio maksaisi liiallista toiminta-avustusta vaan viidestä muusta tekijästä, joita ei olennaisilta osin voitu ennakoida:

|

|

(94) |

Tanskan mukaan nämä seikat osoittavat, ettei DSB:n oman pääoman kasvu johdu valtion maksamasta suuresta toiminta-avustuksesta ja että kasvu on suhteutettava edellä mainittuihin rahoituksellisiin, kirjanpidollisiin ja verotuksellisiin tekijöihin. DSB ei siten ole käyttänyt valtiolta saamaansa avustusta oman pääoman kasvattamiseen perustamistalousarviossa oletettua enempää. |

|

(95) |

Tanskan hallitus toteaa budjetoidusta liiketoiminnan tuloksesta ennen osingonjakoa, ettei havaittu tuloksen ylijäämäisyys ole osoitus DSB:n saamasta liiallisesta korvauksesta. Tuloksen ylijäämäisyyden väitetään johtuvan useista eri tekijöistä – joiden vaikutukset ovat olleet myönteisiä tai kielteisiä – eikä niitä voitu ottaa huomioon määriteltäessä korvaustasoa. |

|

(96) |

Tanska katsoo, että tällaiset poikkeamat alkuperäisestä talousarviosta ovat väistämättömiä, kun kyseessä ovat julkisen palvelun velvoitteita koskevat monivuotiset sopimukset. Tällaisissa tapauksissa ei ole mahdollista vahvistaa korvauksen määrää sellaiseksi, että sen voidaan osoittaa jälkikäteen vastaavan tarkalleen tosiasiallisia kustannuksia, joista on vähennetty tulot ja kohtuullinen tuotto. |

|

(97) |

Tanskan hallituksen mukaan silloinkin, kun julkisen palvelun velvoite perustuu tarjouskilpailun voittamiseen, markkinoilla ja kyseisen yrityksen tilanteessa voi tapahtua sellaisia muutoksia, ettei tosiasiassa toteutunut tulos vastaa tarjouskilpailun voittaneen yrityksen sopimuksentekohetkellä laatimia ennusteita. |

|

(98) |

Tanska katsoo näin ollen, ettei tällaisista odottamattomista tekijöistä johtuvalla tuloksen ylijäämäisyydellä tai alijäämäisyydellä voida perustella väitettä, että korvaus on määritelty tavalla, joka johtaa liian suureen tai liian pieneen korvaukseen. |

|

(99) |

Tässä tapauksessa todettu tuloksen ylijäämäisyys johtuu useiden tekijöiden yhteisvaikutuksesta. Tekijöitä ovat yleinen suhdannekehitys, markkinoiden kehittyminen, tuottavuuden parantuminen (esimerkiksi työvoimakustannusten alentuminen tai infrastruktuurin käytön vähentyminen tavaraliikenteen myynnin jälkeen, poistojen pieneneminen tai taloushallinnon tehostuminen). |

|

(100) |

Tanska lisää, että DSB:n kanssa tehdyille sopimuksille on ominaista, että sopimuskumppanit ovat sopineet maksun perustuvan markkinataloudessa tavanomaisiin näkökohtiin, sillä maksujen suuruus on määritelty kattamaan DSB:n kustannukset, kun huomioon otetaan odotetut tulot ja kohtuullinen tuotto. Se, että DSB:n tulos oli loppujen lopuksi talousarvioennusteita parempi ennakoimattomien seikkojen ja toiminnan tehostumisen seurauksena, ei merkitse, että sopimuksissa vahvistettu korvaus olisi ollut liiallinen. |

|

(101) |

Tanskan hallitus huomauttaa, että vaikkei liiallisia korvauksia niiden mukaan olekaan maksettu, sellaisten vaara on joka tapauksessa poistettu Tanskan hallituksen osinkopolitiikalla, josta säädetään talousarvioasiakirjassa nro 249/1999, sekä siitä seuraavalla korvauksen pienentämisellä DSB:n kanssa tehdyssä sopimuksessa. |

|

(102) |

Tanska katsoo varmistaneensa osinkopolitiikkansa avulla, ettei DSB:n oma pääoma kasva ennakoitua suuremmaksi ja sitä kautta suuremmaksi kuin on välttämätöntä. Vaikkei velvoittavia oikeudellisia säännöksiä olekaan vahvistettu, osinkopolitiikassa yhdistyy kaksi seikkaa:

|

|

(103) |

Tanskan hallitus tarkentaa, että valtiolle maksettavia osinkoja käytetään DSB:n oman pääoman määrän säätelyyn perustamisen jälkeisinä vuosina ja liikevoiton palauttamiseen, jos sittemmin ilmenee, että DSB tosiasiassa yltää ennakoitua parempiin tuloksiin. Tämä periaate johtuu talousarvioasiakirjasta nro 249/1999. Osingonmaksua käytetään jatkuvasti DSB:n pääomarakenteen ja tätä kautta reaalisen nettotoiminta-avustuksen säätelyyn. Samaan aikaan osinkopolitiikalla kannustetaan DSB:tä tehostamaan toimintaansa, sillä lähtökohtana oli, että osinkoina jaettaisiin puolet DSB:n voitosta verojen jälkeen. Tällöin tehokkuuden lisääntyminen koituisi tietyssä määrin DSB:n hyväksi, eikä pelkästään johda toiminta-avustuksen jälkikäteen tapahtuvaan palautukseen. |

|

(104) |

Tanskan hallitus katsoo, että tämä on markkinatalouden yleisten näkökohtien mukaista, koska niiden mukaan kannustimien avulla voidaan määritellä ns. kohtuullinen tuotto komission suositusten mukaisesti (19). |

|

(105) |

Tanska huomauttaa, että tämän osinkopolitiikan soveltaminen on johtanut vuosina 1999–2006 siihen, että valtiolle on maksettu sopimuksiin perustuvien tehtävien perusteella lähes 3 miljardia Tanskan kruunua enemmän kuin alun perin suunniteltiin. |

|

(106) |

Tanskan hallituksen mukaan osinkopolitiikka on siis tosiasiallisesti toiminut ”takaisinmaksumekanismina”, jolla on voitu kumota mahdollisesti liiallinen korvaus. Hallitus tähdentää, että valtiolle osinkoina palautettu DSB:n korvauksen osuus on lisäksi selvästi suurempi kuin DSB:n talousarviossa ennalta arvioidun voiton ja tosiasiallisesti toteutuneen voiton erotus. Tällä tavoin osinkopolitiikalla on siis osaltaan varmistettu, ettei DSB pysty hyödyntämään valtion toiminta-avustusta saadakseen kilpailuetua – esimerkiksi kasvattamalla omaa pääomaansa suunniteltua suuremmaksi tai hyödyntämällä vuotuista liikevoittoa. |

|

(107) |

Tanskan hallitus katsoo niin ikään, että on erittäin vaikeaa laatia sopimusperusteisia sääntöjä toiminta-avustuksen korjaamisesta jälkikäteen. Valtio sitä vastoin kykenee – Tanskan osakeyhtiölain mukaisella osingonmaksulla – varmistamaan, että nettotoiminta-avustus tosiasiassa korjataan, jos vuoden tulos on odotettua tai sopimusta tehtäessä sovittua suurempi. Hallituksen mukaan osingonjako muodostaa siis käytännössä harvinaisen tehokkaan välineen liiallisten korvausten välttämiseksi. |

|

(108) |

Lisäksi Tanskan hallitus muistuttaa ensimmäisen oikeusasteen tuomioistuimen katsoneen, että jäsenvaltioilla on laaja harkintavalta, kun ne päättävät kustannusten korvaamisesta, joka riippuu monitahoisista taloudellisista tosiseikoista (20). Hallitus muistuttaa myös, ettei EU:n lainsäädännössä vaadita, että nettotoiminta-avustusta olisi tarkistettava alaspäin aina tietyllä tavalla, esimerkiksi soveltamalla sopimukseen perustuvia sääntöjä tai muulla vastaavalla tavalla. Altmark-tuomiossa asetettujen perusteiden perusteella nimenomaan sillä on merkitystä, että valtio varmistaa tosiasiallisesti, ettei korvaus ole liiallinen. Jäsenvaltioiden tehtävänä on päättää, millä tavoin asia käytännössä hoidetaan. |

ii. Viivästykset liikkuvan kaluston toimituksessa

|

(109) |

Tanskan hallituksen mukaan IC4- ja IC2-junien toimituksen viivästyminen ei ole aiheuttanut taloudellista hyötyä DSB:lle. |

|

(110) |

Hallitus vahvistaa, että ennen vuosia 2005–2014 koskevan kuljetussopimuksen tekemistä tilattujen uusien IC4- ja IC2-junien toimitus, jonka olisi pitänyt alkaa vuonna 2003, viivästyi valmistajasta (AnsaldoBreda) johtuvista syistä. Tanskan hallitus toteaa, että jos toimitus olisi tapahtunut sovitussa aikataulussa, DSB:lle olisi aiheutunut kustannuksia junien korko- ja poistomenoina, jotka sopimusmaksut kattoivat. |

|

(111) |

Koska DSB:lle ei ole aiheutunut näitä kustannuksia, sopimusmaksuja on alennettu vuosien 2005–2014 kuljetussopimuksen puitteissa. Toteutumatta jääneiden kustannusten tarkka määrä on laskettu DSB:n tosiasiassa ottamien lainojen ja 20 vuoden poistoajan perusteella DSB:n kirjanpitokäytännön mukaisesti (4 miljoonan Tanskan kruunun säästö IC4-junan toimituksen myöhästymisestä vuodella ja 2,7 miljoonan Tanskan kruunun säästö IC2-junan toimituksen myöhästymisestä vuodella). |

|

(112) |

Tämän perusteella DSB:lle suoritettavia sopimusmaksuja alennettiin 645 miljoonaa Tanskan kruunua (252 miljoonaa vuonna 2005 ja 393 miljoonaa vuonna 2006). |

|

(113) |

Näiden seikkojen perusteella Tanskan kanta on, ettei IC4- ja IC2-junien toimitusten viivästymisen voida katsoa aiheuttaneen liiallista korvausta DSB:lle vuosien 2005–2014 kuljetussopimuksen osalta. |

|

(114) |

Saadakseen käyttöön riittävän nykyaikaista kalustoa DSB on käyttänyt vuokrakalustoa vuodesta 2001 alkaen lisäsopimuksilla. Niiden voimassaoloa on jouduttu jatkamaan vuoden 2006 jälkeen DSB:n AnsaldoBredan toimitusten huomattavan viivästymisen vuoksi (sopimuksia on jatkettu enintään neljällä vuodella). |

|

(115) |

Tanskan hallitus täsmentää ensinnäkin, ettei neuvotellun sopimuksen mukaan DSB:lle maksettava sopimusmaksu kata junien käyttöönotosta (poisto ja korot) aiheutuvia kustannuksia, jos junia ei tosiasiallisesti oteta liikenteeseen, eikä neuvotellussa sopimuksessa määrätty DSB:lle velvoitetta ottaa käyttöön korvaavaa kalustoa mainituilla rataosuuksilla. |

|

(116) |

Siksi Tanskan hallitus katsoo, että lisäsopimuksissa asetetaan DSB:lle lisää julkisen palvelun velvoitteita (nykyaikaisen korvaavan kaluston käyttöönotto tietyillä rataosuuksilla) samalla kun sille maksetaan korvausta vuokrauskustannuksista. |

|

(117) |

Tanskan hallitus katsoo viivästyksen positiivisen taloudellisen nettovaikutuksen johtuvan siitä, ettei alkuperäisessä viisivuotisessa sopimuksessa tai vuosien 2001–2004 lisäsopimuksessa ollut sääntöjä korvauksen alentamisesta IC4-junien toimitusten myöhästymisen varalta. Vuosien 2005–2014 kuljetussopimukseen sitä vastoin sisältyy nimenomaisesti korvauksen alentamista viivästysten yhteydessä koskevia sääntöjä. |

|

(118) |

Tanskan hallitus arvioi junatoimitusten viivästymisestä vuosina 2001–2004 aiheutuneen positiivisen nettovaikutuksen 104 miljoonaksi Tanskan kruunuksi. Välittömät vaikutukset eivät kuitenkaan kata reaalisia taloudellisia seurauksia, joita DSB:lle on aiheutunut viivästymisistä, kun se ei ole pystynyt käyttämään uusia junia (vaan joutui kunnossapitämään vanhoja junia ja kärsimään imago- ja goodwilltappioita sekä tulonmenetyksiä). |

|

(119) |

Lisäksi Tanska tarkentaa, että DSB:n AnsaldoBredalta saamat korvaukset ovat ainoastaan tilapäinen korvaus junatoimitusten viivästymisen aiheuttamasta taloudellisesta menetyksestä. DSB:n lopullisen vahingon suuruus arvioidaan toimitushetkellä, jolloin AnsaldoBredan korvauksen kokonaismäärä voidaan vahvistaa. |

|

(120) |

Tanskan hallitus siis katsoo, että korvaus vastaa tarkasti DSB:n taloudellisia tappioita eikä vaikuta DSB:n kirjanpitoon. Samasta syystä AnsaldoBredan korvauksen nettovaikutus ei merkitse liiallista korvausta DSB:lle. Junatoimitusten viivästykset eivät ole antaneet eivätkä vastaisuudessakaan anna DSB:lle taloudellista hyötyä. |

|

(121) |

Lopuksi Tanskan hallitus muistuttaa, että vaikkei näitä seikkoja otettaisi huomioon, hallituksen osinkopolitiikan avulla joka tapauksessa huolehditaan siitä, että DSB:n vastaanottamien korvausten positiivinen vaikutus poistuu osinkoja maksettaessa. |

iii. Kööpenhamina–Ystad-reitin erityistilanne

|

(122) |

Tanskan hallitus huomauttaa, että DSB:n liikennöinnistä tällä reitillä maksetaan korvausta ainoastaan vuosina 2005–2014. |

|

(123) |

Reitin liikennöinnissä on erotettava kolme jaksoa:

|

|

(124) |

Tanska huomauttaa, ettei tämän rataosuuden liikennöintiin käytetty julkisia varoja ennen vuotta 2005. |

|

(125) |

Tanskan hallitus muistuttaa, että rataosuus tuotti tappiota vapaassa liikenteessä, ja vaikka pieni osa tosiasiallisesti saaduista tuloista voikin johtua välillisesti siitä, että DSB alkoi liikennöidä Kööpenhamina–Ystad-rataosuudella, ei sen perusteella voida väittää, että DSB:n saama korvaus on liiallinen. Joka tapauksessa DSB:llä olisi ollut oikeus saada kohtuullinen tuotto investoimalleen pääomalle. Hallitus katsoo, ettei tämä riitä osoittamaan, että tosiasiassa saatujen tulojen vuoksi DSB:n saama korvaus olisi ollut liiallinen, kun otetaan huomioon oikeus kohtuulliseen tuottoon. |

|

(126) |

Mitä tulee niihin kustannuksiin, joita DSB:lle aiheutuu lippujen myynnistä Ystadin ja Bornholmin saaren Rønnen sataman väliselle lauttamatkalle, Tanskan hallitus on toimittanut selvitykset lauttaliikennettä harjoittavan yhtiön Bornholmstrafikkenin soveltamista tariffeista. Tanskan hallituksen mukaan siitä ilmenee, etteivät DSB ja Gråhundbus ole käyttäneet eri tariffeja. |

|

(127) |

Hallitus esittää tietoja myös ehdoista, joilla Bornholmstrafikken A/S liikennöi Rønne–Ystad-lauttayhteyttä. Sopimus on tehty hallituksen kanssa tarjouskilpailun perusteella, ja se sisältää seuraavaa:

|

|

(128) |

Tanskan hallituksen mukaan tästä seuraa, ettei hallitus pysty vaikuttamaan Bornholmstrafikkenin toimintaan muulla tavoin kuin velvoittamalla yhtiön noudattamaan sopimusta. Bornholmstrafikkenin hinnat ovat – ja ovat olleet koko ajan tarkasteltavalla ajanjaksolla vuodesta 2000 lähtien – samat DSB:lle ja Gråhundbusille, joten DSB ei ole saanut hyötyä. |

|

(129) |

Tanskan hallitus ilmoittaa kuitenkin, että ainoa pelkästään DSB:hen sovellettava hinta on erikoishinta ”DSB Orange”, johon kuuluu Ison-Beltin ylitys. Hinta koskee DSB:n erikoislipputyyppiä, jota voivat käyttää ainoastaan Jyllannista Bornholmiin DSB Orange -lipulla matkustavat matkustajat. Tanskan hallituksen mukaan Bornholmstrafikken antaa alennuksen tästä lipputyypistä, koska se haluaa houkutella Jyllannista lisää asiakkaita Bornholmiin. Erikoisalennuksesta ei määrätä Tanskan valtion ja lauttaliikenteen harjoittajan välisessä sopimuksessa. Se perustuu siis liiketaloudelliseen pyrkimykseen lisätä asiakkaiden määrää Jyllannissa ja sitä kautta lisätä koko asiakasmäärää. |

|

(130) |

Tältä osin Tanskan hallitus pitää järjestelyä yleisenä liiketaloudellisena toimenpiteenä, jossa alennuksilla pyritään laajentamaan asiakaspohjaa. Hallitus huomauttaa, että Gråhundbus liikennöi väliä Kööpenhamina–Ystad eikä tämän vuoksi ylitä Isoa-Beltiä. Näin ollen viranomaisten mielestä on selvää, ettei vastaavaa alennusta ole Gråhundbusiin sovelletuissa hinnoissa. |

|

(131) |

Tanskan hallitus täsmentää vielä, että tämä hinta on koskenut vain noin […] (21) matkustajaa vuosina 2003–2008. Liikenteenharjoittajan aloitteeseen perustuva mahdollisuus olisi voitu antaa myös linja-autoyhtiöille, jotka olisivat halunneet tarjota saman palvelun. Hallitus huomauttaa myös, että vuodesta 2009 lähtien tätä mahdollisuutta ei ole ollut enää tarjolla. |

|

(132) |

Tällä perusteella Tanska katsoo, ettei DSB ole saanut Kööpenhamina–Ystad-yhteyden liikennöinnistä etua – ei liiallisen korvauksen eikä Rønne–Ystad-lauttamatkan erityisen alhaisen hinnan muodossa. |

|

(133) |

Tanskan hallituksen kanta kysymykseen, onko korvaus määritetty tarkastelemalla kustannuksia, joita hyvin johdetulle keskivertoyritykselle aiheutuisi, on se, että perustettaessa DSB:tä itsenäiseksi yritykseksi on tehty kaikki tarpeelliset selvitykset, joita käytännössä oli mahdollista tehdä. |

|

(134) |

Lisäksi hallitus huomauttaa, että DSB:n ja valtion erottamisen perustana on Bernsteinin mietintö, johon sisältyi yksityiskohtainen selvitys mahdollisuuksista parantaa DSB:n tehokkuutta (22) ja joka pantiin myöhemmin täytäntöön laajamittaisempana rakenneuudistussuunnitelmana vuonna 1996. Nämä toimenpiteet ovat parantaneet DSB:n kannattavuutta ja lisänneet sen tuottavuutta 32 prosenttia. |

|

(135) |

Tanskan hallitus laati DSB:n perustamisen yhteydessä sille kymmenen vuoden talousarvion, johon liittyi useita alkuoletuksia, muun muassa oletus, että tuottavuus paranee. Tältä pohjalta vahvistettiin DSB:lle vuosina 1999–2004 maksettava toiminta-avustus. |

|

(136) |

Talousarvio, joka sisällytettiin 11 päivänä kesäkuuta 1999 annettuun asiakirjaan nro L 249, laadittiin siltä pohjalta, että oman pääoman tuotto verojen jälkeen on hallituksen kohtuulliseksi arvioima 6 prosenttia. |

|

(137) |

Tanskan hallituksen mukaan toiminta-avustus perustuu siis kustannusten, tulojen ja kohtuullisen tuoton kokonaisvaltaiseen arviointiin, jossa on käytetty vuonna 1999 käytettävissä olleita tietoja ja noudatettu markkinatalouden periaatteita. Kymmenen vuoden talousarvio on laadittu ja DSB:lle maksettavat sopimusmaksut on hallituksen mukaan laskettu Altmark-tuomion neljännen kriteerin mukaisesti. |

|

(138) |

Lisäksi Tanskan hallitus viittaa unionin oikeuskäytäntöön (23) ja korostaa, että tarkasteltavana olevassa asiassa ei ollut mahdollisuutta suorittaa konkreettista vertailua toiseen liikenteenharjoittajaan. |

|

(139) |

Siinä tapauksessa, että komissio kuitenkin päättelisi, että DSB:lle on maksettu valtiontukea, Tanskan hallitus katsoo, että korvaus joka tapauksessa soveltuu sisämarkkinoille. |

|

(140) |

Hallituksen mukaan neuvoteltuja sopimuksia laadittaessa on oikean korvausmäärän laskemiseksi tehty niin kauaskantoiset analyysit ja laskelmat kuin käytännössä on mahdollista. |

|

(141) |

Hallitus yhtyy menettelyn aloittamisesta tehdyssä komission päätöksessä esitettyyn päättelyyn, jonka mukaan korvauksen voidaan katsoa tosiasiassa soveltuvan sisämarkkinoille, jos Altmark-tuomion kolmas kriteeri täyttyy. |

|

(142) |

Kuten edellä on todettu, Tanskan hallituksen mukaan on pyritty kaikin kohtuullisin tavoin varmistamaan, ettei DSB:lle makseta liiallista korvausta, ja on aiheellista päätellä vähintäänkin, että DSB:n sopimusten nojalla vastaanottama sopimusmaksu on sisämarkkinoille soveltuvaa tukea. |

|

(143) |

Kuten edellä on todettu, Tanskan hallitus ei sitä vastoin yhdy komission päätelmiin julkisia liikennepalvejuja koskevien sopimusten ja julkisen palvelun velvoitteita koskevien sopimusten välisestä erottelusta tuen laillisuuden suhteen. Hallitus katsoo tässä tapauksessa, että jos DSB:n katsotaan saaneen valtiontukea, tukea ei olisi tarvinnut ilmoittaa. Jos komissio pitäytyy päätelmässään, se tekee olennaisen ja perusteettoman eron sen mukaan, määrääkö jäsenvaltio, joka asettaa 100-prosenttisesti omistamalleen yritykselle velvoitteen huolehtia kuljetustehtävistä, suoritteiden laajuuden, laadun ja hinnat sopimuksessa vai ei. |

|

(144) |

Edellä olevan perusteella Tanskan hallitus katsoo, ettei ole syytä vaatia maksettavaksi takaisin valtiontukea, joka voitaisiin katsoa sisämarkkinoille soveltumattomaksi. |

|

(145) |

Tanskan hallitus panee merkille, ettei komissio ole tarkastellut tässä menettelyssä työnantajamaksuja, sillä tiedossa on ollut, että vapautus työnantajamaksuista on tarkoitus poistaa. |

|

(146) |

Tanskan hallitus ilmoittaa, että työnantajamaksujen muutokset on toteutettu 25 päivänä kesäkuuta 2008 annetulla lailla nro 526 ja että ne ovat tulleet voimaan 1 päivänä tammikuuta 2009. |

|

(147) |

Tanskan hallitus on ilmoittanut 8 päivänä tammikuuta 2010 päivätyssä kirjeessään, ettei sillä ole huomautuksia siitä, miten komissio määrittelee sovellettavan oikeusperustan (asetus (ETY) N:o 1191/69 vai asetus (EY) N:o 1370/2007). |

6. ASIANOMAISTEN OSAPUOLTEN HUOMAUTUKSET MENETTELYN ALOITTAMISEN JOHDOSTA

|

(148) |

Huomautuksia ovat esittäneet kyseisistä toimenpiteistä tukea saava yritys DSB ja toinen kantelun tekijä DKT. On huomattava, ettei ensimmäinen kantelun tekijä Gråhundbus ole esittänyt huomautuksia. |

6.1 DSB:N ESITTÄMÄT HUOMAUTUKSET

|

(149) |

DSB toimitti 30 päivänä joulukuuta 2008 päivätyssä kirjeessä huomautuksensa menettelyn aloittamista koskevasta komission päätöksestä. |

|

(150) |

DSB ilmoitti olevansa täysin Tanskan valtion kannalla ja tarkasteli ainoastaan sitä, voiko komissio vaatia tuen takaisin maksamista, jos se toteaa, että julkisia liikennepalveluja koskevissa sopimuksissa on kyse sisämarkkinoille soveltumattomasta valtiontuesta. |

|

(151) |

DSB katsoo, että tällaisen tuen takaisinperintä olisi tässä tapauksessa luottamuksensuojan periaatteen vastaista, mikä estäisi Euroopan yhteisön perustamissopimuksen 93 artiklan soveltamista koskevista yksityiskohtaisista säännöistä 22 päivänä maaliskuuta 1999 annetun neuvoston asetuksen (EY) N:o 659/1999 (24) 14 artiklan 1 kohdan soveltamisen. |

|

(152) |

Ensinnäkin DSB katsoo, että se saattoi perustellusti luottaa siihen, että viisi- ja kymmenvuotissopimuksia koskevat Tanskan valtion sopimusmaksut eivät ole valtiontukea. DSB katsoo, että kuljetusalalla sovellettavasta valtiontukitestistä vallitsee epäselvyys. |

|

(153) |

DSB katsoo, että arvioitaessa, onko hallitus antanut DSB:lle etua, asiaa on tarkasteltava siitä hetkestä käsin, jolloin toimi toteutettiin. Tietynasteinen epävarmuus palvelusuoritteiden kustannuksista ja mahdollisista muista tulonlähteistä ei tarkoita, etteikö valtio voisi tehdä sopimusta markkinaehtoiseen hintaan. DSB:n mukaan kaikkiin sopimuksiin sisältyy yleensä epävarmuutta, ja tavanomaisissa sopimussuhteissa yritys yleensä kantaa tämän riskin. Järjestelmä, jossa DSB yksin kantaa lipputulojen tai kustannusten odottamattoman vaihtelun riskin, motivoi sitä tehokkaasti parantamaan palvelujaan ja houkuttelemaan lisää matkustajia (25). Näin valtio saa parhaan hyödyn DSB:lle maksamistaan sopimusmaksuista ja siirtää DSB:lle riskin tuloksen heikkenemisestä esimerkiksi huonon liikkeenhoidon tai tulonmenetysten seurauksena. Näin ollen DSB katsoo, että valtio on molempien sopimusten tekohetkellä toiminut järkevän sijoittajan tavoin ja optimoinut mahdollisuudet saada mainituista sopimuksista paras mahdollinen tuotto. |

|

(154) |

Toiseksi DSB katsoo, että sopimusmaksut täyttävät joka tapauksessa asetuksessa (ETY) N:o 1191/69 vahvistetut ehdot ja että niihin voidaan asetuksen perusteella soveltaa ryhmäpoikkeusta. DSB suhtautuu epäillen komission tulkintaan asetuksen 14 artiklasta. |

|

(155) |

DSB muistuttaa, että asetuksen V jakso – joka ei sisällä säännöksiä korvausmääristä – erottuu asetuksen II–IV jaksosta, jotka sisältävät yksityiskohtaisia säännöksiä julkisen palvelun velvoitteiden korvausmääristä. DSB:n mukaan asetuksen tarkoituksena on ollut varmistaa kohtuullinen korvaus liikenteenharjoittajille. Kun kyse on vapaaehtoisesti tehdyistä sitoumuksista, julkisen palvelun sopimusten velvoittamien liikennöijien tilanne on varsin erilainen kuin niillä liikenteenharjoittajilla, joille valtio asettaa yksipuolisesti julkisen palvelun velvoitteita, mikä heijastuu asetuksesta. Näissä olosuhteissa komissio ei voi tulkita asetusta (ETY) N:o 1191/69 Euroopan unionin toiminnasta tehdyn sopimuksen 106 artiklan 2 kohdan (26) pohjalta. |

|

(156) |

DSB ei yhdy komission tulkintaan asetuksen 17 artiklasta. Sen mukaan asetuksessa säädetty vapautus ilmoitusvelvollisuudesta koskee ainoastaan julkisen palvelun velvoitteiden korvauksia, ei julkisia liikennepalveluja koskevia sopimuksia. |

|

(157) |

DSB toimitti huomautuksensa 8 päivänä tammikuuta 2010 päivätyssä kirjeessä. DSB:n mielestä on periaatteellisesti väärin, että komissio soveltaa asetusta (EY) N:o 1370/2007 tähän tapaukseen. |

|

(158) |

DSB palauttaa mieleen, että tässä käsiteltävät DSB:n ja Tanskan väliset liikennöintisopimukset on tehty ennen kuin asetus on hyväksytty ja tullut voimaan. Jos asetusta olisi sovellettava, kyseessä olisi vaikutuksiltaan taannehtiva lainsäädäntö. Tätä DSB pitää perustavien oikeudellisten periaatteiden eli oikeusvarmuuden periaatteen ja luottamuksensuojan suojelun periaatteen vastaisena. DSB huomauttaa niin ikään, ettei mikään viittaa siihen, että EU:n lainsäätäjä olisi halunnut asetuksesta (EY) N:o 1370/2007 vaikutuksiltaan taannehtivan. |

|

(159) |

DSB huomauttaa, että asetuksessa säädetään sitä vastoin uusien sääntöjen asteittaisesta käyttöönotosta sekä siitä, että asetuksen säännökset eivät yleensä koske jo tehtyjä sopimuksia, joiden voimassaoloaika on määrätty. Koska tässä yhteydessä tarkasteltavien sopimusten voimassaoloaika on määrätty, kuten siirtymävaiheen säännöksissä edellytetään, DSB katsoo, että niihin on sovellettava ainoastaan niiden tekohetkellä voimassa ollutta lainsäädäntöä eli asetuksia (ETY) N:o 1191/69 ja (ETY) N:o 1107/70. |

|

(160) |

DSB vetoaa lisäksi komission uusimpaan päätöskäytäntöön, jonka mukaan komissio katsoo, ettei asetusta (EY) N:o 1370/2007 voida soveltaa ennen asetuksen voimaantuloa eli ennen 3 päivää joulukuuta 2009 tehtyihin sopimuksiin (27). |

|

(161) |

Toissijaisesti DSB on esittänyt seikkoja sen tueksi, että julkisia liikennepalveluja koskevat sopimukset ovat joka tapauksessa asetuksen (EY) N:o 1370/2007 säännösten mukaisia. |

6.2 DKT:N ESITTÄMÄT HUOMAUTUKSET

|

(162) |

DKT toimitti 16 päivänä helmikuuta 2009 päivätyssä kirjeessä huomautuksensa menettelyn aloittamista koskevasta komission päätöksestä. Huomautukset on esitetty seuraavassa tiivistetysti. |

|

(163) |

DKT viittaa kaikkiin kantelunsa yhteydessä komissiolle toimitettuihin tietoihin ja yhteydenottoihin, jotka edelsivät menettelyn aloittamista. |

|

(164) |

DKT panee merkille, että komission päätös menettelyn aloittamisesta näyttää viittaavan ainoastaan niihin DSB:n julkisia liikennepalveluja koskeviin sopimuksiin, jotka liittyvät sen perinteiseen rautatiekuljetustoimintaan, mutta jättävät huomiotta DSB S-tog A/S -tytäryhtiön kaupunkiliikennetoiminnan, vaikka tämä mainitaan alkuperäisessä kantelussa. |

|

(165) |

DKT huomauttaa, että kaupunkiliikennettä koskevat sopimukset ovat luonteeltaan samanlaisia ja edellyttävät samojen kysymysten selvittämistä. Näin ollen DKT vaatii, että tässä komission tutkinnassa on käsiteltävä myös julkisia liikennepalveluja kaupungeissa koskevat sopimukset. |

|

(166) |

Yleisesti DKT katsoo, että tässä tapauksessa Altmark-tuomion kriteerit eivät täyty ja että kyseessä olevat sopimukset sisältävät siten valtiontukea. DKT katsoo, että tuki ei sovellu sisämarkkinoille ja että se on sääntöjenvastaista ja että komission pitäisi määrätä se perittäväksi takaisin. |

|

(167) |

Vaikka komissio ei olekaan esittänyt epäilyksiä Altmark-tuomion ensimmäisen kriteerin täyttymisestä, DKT on esittänyt huomautuksia tästä kohdasta. |

|

(168) |

DKT katsoo, että jäsenvaltioiden laaja harkintavalta julkisen palvelun velvoitteiden määrittämisessä ei saa johtaa mielivaltaisiin tilanteisiin, joissa kolmannet osapuolet eivät voisi kyseenalaistaa toiminnan harjoittamista julkisia liikennepalveluja koskevan sopimuksen puitteissa. DKT:n mukaan komissiolla on velvollisuus perustella julkisen palvelun velvoitteen määräämisen tarve. |

|

(169) |

Tuomioistuimen oikeuskäytännön ja komission päätöskäytännön perusteella DKT ei yhdy komission analyysiin, että ilmeistä arviointivirhettä ei ole tapahtunut. DKT katsoo muun muassa, että aikataulussa pysymistä, laatua ja palvelun säännöllisyyttä koskevien tavoitteiden olemassaolo ei riitä osoittamaan, että palvelusuoritteen pitäisi kuulua julkisen palvelun velvoitteeseen. |

|

(170) |

Komission olisi ennemminkin tehtävä analyysinsa asetuksessa (EY) N:o 1191/69 esitettyjen kriteereiden perusteella ja tarkasteltava julkisen palvelun tehtävien oikeasuhteisuutta. DKT:n mukaan komission olisi muun muassa tutkittava, mahdollistaako kyseisten palvelujen suorittaminen asetettujen aikataulussa pysymistä, laatua ja säännöllisyyttä koskevien sääntöjen mukaisesti kannattavan toiminnan. |

|

(171) |

DKT katsoo, että julkisen palvelun korvaukset ovat perusteltuja vain siinä tapauksessa, etteivät kuljetussuoritteet tuota voittoa, ja siksi niiden suorittaminen edellyttää korvauksen maksamista. Tästä seuraa, että kunkin rautatieyhteyden taloudellinen tilanne on tutkittava erikseen. |

|

(172) |

DKT vastustaa komission päätelmää, jonka mukaan kymmenen vuoden talousarviot, joihin DSB:n korvausten laskenta perustuu, mahdollistaisivat Altmark-tuomion toisen kriteerin täyttämisen. DKT katsoo, ettei talousarvioissa ole parametreja eikä yksityiskohtaisia kustannusanalyyseja, joiden avulla tarvittava korvaustaso olisi määriteltävissä kullekin kyseiselle rataosuudelle. |

|

(173) |

DKT katsoo, että Altmark-tuomion kolmannen ja neljännen kriteerin täyttymistä olisi tutkittava yhdessä, sillä jollei yritystä voida pitää hyvin johdettuna keskivertoyrityksenä, kolmannen kriteerin täyttymisen tutkiminen on turhaa, koska sitä ei voi perustaa yrityksen kustannusanalyysiin. |

|

(174) |

DKT muistuttaa, että näitä julkisia liikennepalveluja koskevia sopimuksia ei ole tehty tarjouspyyntöjen perusteella. Lisäksi DKT epäilee komission tavoin, missä määrin kymmenen vuoden talousarviot ja Tanskan valtion käyttämä menetelmä mahdollistavat Altmark-tuomion neljännen kriteerin täyttymisen. |

|

(175) |

Tältä osin DKT esittää muun muassa, että tietyillä reiteillä järjestetyt tarjouskilpailut ovat osoittaneet, että DSB:n kilpailijat pystyivät hoitamaan kyseiset kuljetussuoritteet keskimäärin 27 prosenttia pienemmin kuluin kuin DSB. DKT muistuttaa niin ikään, että DSB käyttää virkasuhteessa olevaa henkilöstöä, mikä estää Altmark-tuomion neljännen kriteerin täyttymisen. |

|

(176) |

DKT ei yhdy komission päätelmään tuen soveltuvuuden tutkimisesta. DKT katsoo, että asetuksessa (ETY) N:o 1191/69 tehdään ero kyseisen asetuksen II, III ja IV osastossa tarkoitettuihin todellisiin kustannuksiin perustuvan menettelyn ja toisaalta sellaisen menettelyn kesken, joka perustuu palveluntarjoajan tarjoamaan hintaan suhteessa kilpailijan tarjoukseen samasta palvelusta ja joka mainitaan asetuksen V osastossa. DKT:n mukaan tämä erottelu näkyy erilaisiin menettelyllisiin vaatimuksiin perustuvien julkisen palvelun velvoitteiden ja julkisia liikennepalveluja koskevien sopimusten ominaisluonteessa. |

|

(177) |

Tämän perusteella komission päättelyä, joka perustuu todellisiin kustannuksiin ja SEUT-sopimuksen 106 artiklan 2 kohdan täytäntöönpanoon liittyviin periaatteisiin, ei voitaisi soveltaa julkisia liikennepalveluja koskevissa sopimuksissa vahvistetun hinnan arvioimiseen. DKT katsoo, että tällainen menettely on vastoin yhteisön oikeuskäytäntöä (Combus-päätös), komission käytäntöä (julkisen palvelun velvoitteesta maksettavana korvauksena myönnettävää valtiontukea koskevat yhteisön puitteet (28) ja menettelyn aloittamisesta tehtyä päätöstä, jossa vahvistetaan SEUT-sopimuksen 93 artiklan lex specialis -luonne. |

|

(178) |

DKT on esittänyt menettelyä koskevia huomautuksia, koska komissio aikoo soveltaa tässä tapauksessa todellisiin kustannuksiin perustuvaa menettelyä julkisia liikennepalveluja koskeviin sopimuksiin. |

|

(179) |

DKT katsoo virheellisiksi Tanskan viranomaisten tiedot, joilla halutaan osoittaa, ettei korvaus ole liiallinen. DKT esittää useita perusteluja, joita ovat seuraavat:

|

|

(180) |

DSB:n huomattavan ylijäämäinen tulos on DKT:n mukaan todiste yrityksen saamasta liiallisesta korvauksesta seuraavista syistä:

|

|

(181) |

Lisäksi DKT katsoo, että väite, jonka mukaan osingonmaksun avulla on vältetty liialliset korvaukset, on hylättävä seuraavista syistä:

|

|

(182) |

DKT ilmoittaa, että Tanskan valtio kumosi vapautuksen työnantajamaksuista vuonna 2008. DKT viittaa tanskalaiseen lakiesitykseen, jossa kustannukset siitä, että DSB:tä ei enää vapauteta näistä maksuista, on arvioitu 80 miljoonaksi Tanskan kruunuksi vuodessa. Tämän perusteella DKT katsoo, että maksusta vapauttamisesta on kohdistunut kilpailuun merkittävä kielteinen vaikutus, jonka suuruus on lähes 800 miljoonaa Tanskan kruunua 10 vuodessa. Tanskan valtion olisi perittävä tämä määrä takaisin. |

|

(183) |

Lisäksi DKT on kiinnittänyt komission huomion siihen, että Tanskan valtion väitetään päättäneen korvata DSB:n saattaminen työnantajamaksun piiriin korottamalla sopimusmaksuja. |

|

(184) |

DKT pyytää, että komissio käsittelee tätä kysymystä tämän menettelyn puitteissa, koska menettely CP78/06, johon komissio viittasi menettelyn aloittamisesta tehdyssä päätöksessä, on sittemmin päätetty. |

|

(185) |

DKT toimitti 10 päivänä tammikuuta 2010 komissiolle huomautuksensa siitä, olisiko asianmukainen Рoikeusperusta asetus (ETY) N:o 1191/69 vai asetus (EY) N:o 1370/2007. |

|

(186) |

DKT katsoo, että koska asetus (EY) N:o 1370/2007 on tullut voimaan vasta 3 päivänä joulukuuta 2009, näiden tukitoimenpiteiden soveltuvuuden tarkastelu asetuksen perusteella olisi oikeudellisesti väärin. Muistutettuaan mieliin tietyt periaatteet, jotka liittyvät valtiontukea koskevien EU-sääntöjen soveltamiseen ratione temporis, DKT katsoo, että tapaukset on erotettava toisistaan sen perusteella, onko tukitoimenpiteet ilmoitettu vai ei. DKT viittaa Euroopan unionin tuomioistuimen tuomioon asiassa SIDE (30) ja katsoo, että komission olisi tässä tapauksessa tutkittava soveltuvuutta sisämarkkinoille asetuksen (ETY) N:o 1191/69 perusteella. |

|

(187) |

DKT:n päätelmä perustuu muun muassa siihen, että käsiteltävät julkisia liikennepalveluja koskevat sopimukset kattavat vuodet 1999–2004 ja 2005–2014 ja että tukien myöntämishetki on kuukausittaisten sopimusmaksujen maksatuspäivä. Lisäksi DKT huomauttaa, ettei asetuksessa (EY) N:o 1370/2007 ole säännöksiä jo myönnetyistä tai tutkittavina olevista valtiontuista. Myöskään 10 päivänä syyskuuta 2008 tehdyssä päätöksessä menettelyn aloittamisesta ei viitata uuteen asetukseen, vaikka tämä oli jo tuolloin hyväksytty. Lopuksi DKT viittaa ristiriitaan suhteessa komission ilmoitukseen valtiontuen sääntöjenvastaisuuden arvioinnissa sovellettavien sääntöjen määräytymisestä (31). |

|

(188) |

DKT katsoo, ettei asetus (EY) N:o 1370/2007 voi olla asianmukainen oikeusperusta tuen sisämarkkinoille soveltuvuutta koskevaan tutkintaan muutoin kuin julkisia liikennepalveluja koskevien sopimusten tulevien vaikutusten osalta eli 3 päivän joulukuuta 2009 jälkeen suoritettavien sopimusmaksujen osalta. |

7. TANSKAN KOMMENTIT ASIANOMAISTEN OSAPUOLTEN HUOMAUTUKSIIN

|

(189) |

Tanskan mukaan DKT:n huomautukset eivät muuta arviota niistä seikoista, joita asiassa on esitetty. Tanska on edelleen sitä mieltä, että Altmark-tuomion neljä kriteeriä täyttyvät tässä tapauksessa eikä DSB ole saanut liiallista korvausta. |

|

(190) |

Tanska katsoo, etteivät pääkaupunkiseudun liikenteen sopimukset kuulu muodollisen tutkintamenettelyn piiriin eikä DKT:n näistä sopimuksista esittämiä näkemyksiä ole tarpeen kommentoida. |

|

(191) |

Tanska toteaa kuitenkin, että DSB S-tog A/S on DSB SV:n 100-prosenttisesti omistama tytäryhtiö ja että DSB S-tog A/S:ää koskevat tiedot sisältyvät DSB-konsernin konsolidoituun tilinpäätökseen ja Tanskan hallituksen toimittamiin tietoihin. |

|

(192) |

Tanskan hallitus tarkentaa, että budjetoitu maksu ja sopimusmaksut, jotka liittyvät S-tog-junaliikenteeseen, on niin ikään määritelty laskemalla oman pääoman tuotoksi verojen jälkeen 6 prosenttia. Tämän jälkeen DSB S-tog A/S:n tulos on sisällytetty DSB SV:n talousarvioon, ja yhtiölle kauko- ja seutuliikenteessä maksettavat sopimusmaksut on laskettu tämän perusteella. Lisäksi tytäryhtiön DSB S-tog A/S liikevoitto otetaan huomioon DSB SV:n konsolidoidussa tuloksessa. S-tog-liikenteestä saatu tulos on siis otettu huomioon koko DSB SV:n taloudellisessa tuloksessa. |

|

(193) |

Tanskan mukaan DKT:n esittämät huomautukset eivät anna aihetta epäillä, etteivätkö Altmark-tuomion neljä kriteeriä täyttyisi tässä tapauksessa. |

|

(194) |

Tanskan hallitus muistuttaa, ettei komissio ole esittänyt epäilyksiä ensimmäisen kriteerin täyttymisestä. Sitä, muodostaako Kööpenhamina–Århus-yhteys julkisen palvelun velvoitteen, käsitellään tuonnempana. |

|

(195) |

Tanskan hallitus toteaa, ettei komissio ole esittänyt epäilyjä toisen kriteerin täyttymisestä vuoteen 2008 saakka ulottuneena aikana, ja täsmentävät, että myös vuosina 2009–2014 DSB:lle maksettu korvaus on laskettu komissiolle toimitetun kymmenen vuoden talousarvion perusteella. |

|

(196) |

DKT katsoo, että kolmatta kriteeriä tulisi arvioida vain, jos neljäs kriteeri täyttyy. Tanskan hallitus ei yhdy tähän näkemykseen, vaan se katsoo, että kriteerejä voidaan aivan hyvin arvioida toisistaan riippumatta ja tuomioistuimen Altmark-tuomiossa noudattamassa järjestyksessä. |

|

(197) |

Neljännen kriteerin osalta Tanskan hallitus torjuu väitteet, jotka DKT:n mukaan johtavat päätelmään, ettei kriteeri täyty. Hallitus täsmentää, että kymmenen vuoden talousarvio perustuu kaikkiin saatavissa olleisiin tietoihin, perusteellisen kustannusanalyysiin sekä arvioon pitkän aikavälin tehostamismahdollisuuksista. Lisäksi talousarviota on tarkistettu toisen sopimuksen neuvottelujen yhteydessä, ja sopimusmaksuja on alennettu tehokkuusparannusten huomioimiseksi. Tanskan hallitus toteaa, ettei sillä, että yritykselle aiheutuu historiallisista syistä ylimääräisiä rasitteita virkasuhteeseen palkattujen työntekijöiden vuoksi, ole mitään tekemistä yrityksen hyvän tai huonon johdon kanssa. Hallitus muistuttaa myös, että eri rautatieyritysten pääomarakenteissa, riskiprofiileissa ym. on merkittäviä eroja, mikä tekee vertailun muihin yrityksiin mahdottomaksi. Myöskään se, että DSB First on kyennyt tarjoamaan Kystbanen-rataosuudesta hinnan, joka on – ensi näkemältä – muita alempi, ei kerro siitä, että DSB:lle suoritetut maksut olisivat olleet liialliset, sillä tarjouksen on jättänyt erillinen yhtiö erilaisten parametrien pohjalta (yksinomaan työsopimussuhteista henkilöstöä, uudempi kalusto, vähemmän henkilöstöä junissa). |

|

(198) |

Tanska muistuttaa epäilyksistään, jotka koskevat komission kantaa asetuksen (ETY) N:o 1191/69 täytäntöönpanoon. Tanskan hallituksen mielestä siihen liittyy huomattava oikeudellinen epävarmuus erityisesti julkisia liikennepalveluja koskevien sopimusten ilmoitusvelvollisuuden osalta. |

|

(199) |

Tanska ei myöskään hyväksy DKT:n tulkintaa, varsinkaan sanan ”hinta” käytöstä 14 artiklan 2 kohdan b alakohdassa ja valtiontukia koskevien sääntöjen soveltumattomuudesta tapauksiin, joissa asetusta (ETY) N:o 1191/69 olisi sovellettava. |

i. Yleiset huomiot analyysista

|

(200) |

Tanska on ehdottomasti eri mieltä DKT:n väitteestä, jonka mukaan korvaus olisi määriteltävä analysoimalla kunkin yksittäisen reitin kustannukset. Minkään oikeusperustan nojalla ei voida vaatia, että julkisen palvelun velvoitteiden noudattamista koskevan kokonaisvaltaisen sopimuksen perusteella suoritettava korvaus olisi laskettava ”mikrotason” analyysien perusteella erikseen jokaisesta velvoitteesta, jonka palveluntarjoaja on ottanut hoitaakseen. |

|

(201) |

Tanskan hallitus ei hyväksy DKT:n tulkintaa Fred Olsen -tapauksen tuomiosta (asia T-17/2002) ja tähdentää, että tässä tapauksessa on kyseessä yhtenäinen, integroitu reittiverkko, jota liikennöidään neuvotellun kokonaisvaltaisen sopimuksen puitteissa. Korvauksen määrän vahvistaminen reittikohtaisen analyysin perusteella on siis turhaa, ja voisi johtaa tulosten osalta harhaan. Se aiheuttaisi suurempaa epävarmuutta yhteisten kustannusten jakautumisen suhteen kuin kaikkien sopimuksessa määrättyjen julkisen palvelun velvoitteiden hoitamisesta aiheutuvien tulojen ja menojen yhteenveto. |

|

(202) |

Tanskan hallitus muistuttaa sitä vastoin, että DSB:n kirjanpitotietoja sopimuksen nojalla tarjotuista suoritteista voidaan tarkastella erikseen, koska ne perustuvat erillisiin kirjanpitoihin. |

ii. Kööpenhamina–Århus-reitti

|

(203) |

Tanskan hallitus ei tue näkemystä, jonka mukaan palvelusuorite, joka voidaan hoitaa ilman taloudellista tukea, ei voi olla julkisen palvelun velvoite. Valtio voi hyvin päättää sisällyttää sellaisen laajempaan julkisen palvelun velvoitteeseen (junien pysähtymisaikatauluja, kapasiteettia, tariffeja jne. koskevat vaatimukset), kuten tässä tapauksessa, sillä kyseinen rataosuus on kiinteästi integroitu muihin DSB:n palvelusuoritteisiin. Siltä on vaihtoyhteyksiä Århusin pohjoispuolelle, harjoitetaan yhteisliikennöintiä ja junia liikennöidään yhteydessä muihin reittien jakamalla ja yhdistämällä vaunuja. |

|

(204) |

Lisäksi Tanskan hallitus ilmoittaa, että DSB:lle maksettavat korvaukset lasketaan kaikista julkisen palvelun velvoitteista johtuvien tulojen ja kustannusten perusteella. Jos mukana on mahdollisesti voittoa tuottavia reittejä tai yksittäisiä suoritteita, niistä saatavat tulot yhdistetään kokonaislaskelmaan. Jos sellaisinaan kannattavat reitit erotetaan muista, se pelkästään lisää DSB:lle maksettava kokonaistukea, eikä tappiota tuottamattoman reitin sisältyminen laskelmaan välttämättä aiheuta korvauksen kasvamista liialliseksi. |

|

(205) |

Muilta osin Tanskan hallitus huomauttaa, että DKT:n laskelmat Kööpenhamina–Århus-yhteydestä eivät pidä paikkaansa, ja esittää tietoja, joilla tämä voidaan asiakirjoin osoittaa. Hallitus korostaa, ettei DKT:n huomautuksista voi todeta, miten laskelmat on tehty, mutta hallitus ei tunnista DKT:n lukuja. Tanskan mukaan optimistisenkin arvion perusteella tämän reitin tulot ovat yli […] miljoonaa Tanskan kruunua pienemmät kuin DKT:n tälle reitille esittämät […] Tanskan kruunua. |

iii. Tuottavuus

|

(206) |

Tanskan hallitus kumoaa väitteen, jonka mukaan DSB:n tuottavuus ei olisi parantunut merkittävästi vuosina 1999–2007. Se kyseenalaistaa DKT:n käyttämän laskentamenetelmän, joka perustuu liikevaihdon ja nimellisten työvoimakustannusten suhteeseen. DSB:n liikevaihtoon näet vaikuttavat monet mikro- ja makrotaloudelliset tekijät, minkä vuoksi tuotannon ja liikevaihdon suhde ei ole pysyvä (tekijöitä ovat paikallinen kilpailutilanne, suhdannekehitys, poliittiset prioriteetit, inflaatio, matkustajakunnan muutos jne.). |

|

(207) |

Tanskan hallitus ehdottaa kahta menetelmää DSB:n toimintojen tuottavuuden arvioimiseksi:

|

|

(208) |

Ensimmäisen menetelmän mukaan tuottavuus on kasvanut vuodessa 1,9 prosenttia ja toisen menetelmän mukaan 2 prosenttia. |

iv. Sopimusmaksujen pienentäminen

|

(209) |

Tanskan hallituksen mielestä DKT:n tässä yhteydessä esittämät luvut eivät pidä paikkaansa. ”Sopimusmaksut”, jotka mainitaan DSB:n tileissä ja joita DKT on käyttänyt, sisältävät sekä valtion kanssa tehdyn sopimuksen, jota tämä asia koskee, sekä muihin sopimuksiin perustuvat maksut (sopimukset, jotka DSB on tehnyt Ruotsissa, Hovedstadens Udviklingsrådin (HUR) kanssa sekä Langå–Struer-radan väliaikaisesta liikennöinnistä). |

|

(210) |

Hallitus selventää, että maksujen pienentäminen miljardilla Tanskan kruunulla käy selvästi ilmi vuoden 2003 talousarviolaista (28.61.01 §, 10 momentti). Vuosien 2003 ja 2004 talousarviolaeista näkyy lisäksi, että vuosina 2003 ja 2004 pienennettyjä maksuja on tarkistettu ylöspäin. Tanskan toimittaman yhteenvetotaulukon mukaan maksuja on pienennetty yhteensä 1018 miljoonaa Tanskan kruunua. |

v. Junakilometrit

|

(211) |

Tanskan hallitus ilmoittaa, että sopimuksessa junakilometreinä määrätty velvoite on DKT:n esittämää lukua pienempi, koska on otettava huomioon Keski- ja Länsi-Jyllannin kuljetuspalveluista marraskuussa 2003 järjestetty tarjouskilpailu. Hallitus ilmoittaa taulukossa tarkat tiedot, jotka osoittavat, että DSB on liikennöinyt 1,5 miljoonaa junakilometriä enemmän kuin sopimuksessa määrätään, joten DSB:n ei voida väittää saaneen korvausta palveluista, joita ei ole suoritettu. Lisäksi hallitus toteaa, että DSB on lähettänyt liikenneministeriölle neljännesvuosittain kertomuksen sopimusperusteisesta liikennöinnistään. |

vi. DSB:n tulos

|

(212) |

Tanskan mukaan DSB:n talousarvio – joka perustui 6 prosentin ennustettuun nettotulosprosenttiin – oli kohtuullinen ja realistinen. Se seikka, että nettotulosprosentti osoittautui budjetoitua suuremmaksi, johtuu sarjasta ennalta arvaamattomia seikkoja, joiden vaikutuksen hallitus kumosi yhtäältä pienentämällä sopimusmaksuja ylimääräisen kerran ja toisaalta ottamalla yrityksestä osinkoja. |

|

(213) |

Tämän ohella Tanskan hallitus kyseenalaistaa tiedot eurooppalaisten rautatieyritysten suoriutumisesta matkustajaliikenteen osalta. Se toteaa myös tällaisen vertailun olevan vaikeaa (erot pääomarakenteessa ja sijoitetun pääoman määrässä, liiketoimintariskeissä, makrotaloudellisissa ja rakenteellisissa seikoissa, jotka vaikuttavat yritysten kirjanpitotietoihin) ja viittaa Euroopan komission laatimaan kertomukseen, jossa DSB:tä ei luokitella kilpailijoitaan kannattavammaksi Euroopan markkinoilla. |

|

(214) |

Tanska ei myöskään kiistä, että DSB:n tuloskehitys on osoittautunut alkuperäisiä talousarvioita paremmaksi. Tanskan hallitus kuitenkin selventää veroasteen muutoksen vaikutuksia ja esittää yhteenvetotaulukon DSB:n tuloksesta. |

|

(215) |

Tanska on toimittanut myös tuoreempia DSB:n taloudellista tilannetta koskevia tietoja ja ilmoittanut, että julkisen palvelun toiminnan tulos verojen jälkeen oli 670 miljoonaa Tanskan kruunua vuonna 2007 ja 542 miljoonaa Tanskan kruunua vuonna 2008. |

vii. Osinkopolitiikka

|

(216) |

Tanska arvioi, että tarkkaan talousarvioon yhdistettynä osinkopolitiikka muodostaa erittäin tehokkaan välineen liiallisten korvausten välttämiseksi, sillä joustavana välineenä se estää liiallisen korvauksen silloinkin, kun talousarvion lähtöolettamat osoittautuvat virheellisiksi. Osinkopolitiikka täydentää tarkkaa budjetointia, jonka varaan liikennöintisopimus on laadittava. |

|

(217) |

Tanskan hallitus muistuttaa, että korvaus määritellään etukäteen kuluihin ja tuottoihin arvion perusteella eikä se ole resurssi, jota DSB voi käyttää rajoituksetta. Hallitus toteaa myös, että jos todelliset luvut poikkeavat budjetoidusta negatiivisesti – esimerkiksi kustannusten noustua ennakoimattomasti (liikkeenjohdolliset virheet, palkankorotukset, lisääntyneet menot tai hankinnat) tai tulojen laskettua sen seurauksena, että liikenne on vähentynyt suhteessa ennusteisiin, DSB ei saa lisäkorvausta valtiolta. DSB vastaa siis osin riskistä huonon taloudellisen tuloksen yhteydessä. |

|

(218) |

Osinkopolitiikka tarjoaa näin ollen täydentävän keinon estää korvausten liiallisuus siinä tapauksessa, että tulos poikkeaa budjetoidusta myönteisesti. Osinkopolitiikka on joustava väline, jonka avulla valtio voi varmistaa, että se saa yhtiöstä tietyn rahamäärän. |

|

(219) |

Tanska täsmentää, ettei DSB ole voinut hyötyä parantuneen likviditeetin mahdollisesti aiheuttamasta edusta ja vääristää kilpailua markkinoilla tarjoamalla esimerkiksi muita palveluja vaikkapa ristiintukemisen avulla. |

|

(220) |

Tanskan hallitus täsmentää, että tilikausilla 1999–2007 maksettujen osinkojen kokonaismäärä oli 3469 miljoonaa Tanskan kruunua budjetoitua suurempi. että DSB on maksanut Tanskan valtiolle osinkoja 607 miljoonaa kruunua vuonna 2007 ja 359 miljoonaa Tanskan kruunua vuonna 2008. |

|

(221) |

On totta, ettei osinkoja ole maksettu pelkästään mahdollisen liiallisen korvauksen toteamiseen tähtäävän laskelman perusteella, mutta hallitus on nostanut yhtiöstä osinkoja määrän, joka selvästi ylittää budjetoitujen ja toteutuneiden tulosten erotuksen. Niiltä osin kuin DSB on tuottanut tulosta budjetoitua enemmän, ”ylimääräinen” summa on otettu yhtiöstä kokonaisuudessaan osinkojen muodossa. Tämän perusteella Tanska katsoo, ettei liiallista korvausta ole maksettu. |

viii. Palautusmekanismin käyttöönotto

|

(222) |

Esittäessään huomioitaan ja keskustellessaan komission kanssa Tanska on ilmoittanut aikovansa ottaa käyttöön DSB:n kanssa tehtävissä julkisia liikennepalveluja koskevissa sopimuksissa palautusmekanismin. |

|

(223) |

Suunniteltu mekanismi on ominaispiirteiltään seuraavanlainen. |

|

(224) |

Tanskan hallituksen mukaan silloin, kun sillä on ennalta hallussa tarkat tiedot DSB:n tuloksesta, korvausmekanismi voidaan ilmaista seuraavan yhtälön avulla: Tulot yhteensä (matkustajat + sopimusmaksut) – kohtuullinen voitto – menot yhteensä = 0 |

|

(225) |

Tanskan hallitus huomauttaa kuitenkin, ettei sillä voi olla käytettävissään tarkkoja tietoja monivuotisten sopimusten koko voimassaoloajalta ja että näin ollen yhtälön arvo on käytännössä harvoin nolla. |

|

(226) |

Nykyjärjestelmässä yhtälöä nimittäin mukautetaan tuloksen mukaan (yhtälön oikea puoli) käyttämällä osinkopolitiikkaa. Toinen Tanskan hallituksen harkitsema ratkaisu olisi mukauttaa tuloja (yhtälön vasen puoli) mukauttamalla sopimusmaksua vuosittain palautusmekanismin avulla. |

|

(227) |

Mukautuksen suuruuden pitäisi vastata alla olevan yhtälön mukaista bruttovähennystä. Tulot yhteensä – kohtuullinen voitto – menot yhteensä = bruttovähennys |

|

(228) |

Jotta DSB:tä voitaisiin jatkossakin kannustaa parantamaan tehokkuuttaan ja hankkimaan uusia matkustajia, palautuslausekkeen nojalla pitäisi Tanskan hallituksen mielestä olla mahdollista palkita yritystä taloudellisen tuloksen ylijäämäisyydestä ennalta määriteltyjen parametrien pohjalta. DSB:n pitäisi näin ollen voida säilyttää osa bruttovähennyksestä sikäli kuin bruttovähennys (joka vastaa kohtuullista voittoa / oman pääoman tuottoa, joka on yhtälössä määriteltyä suurempi) johtuu:

|

|

(229) |

Tämän perusteella Tanskan hallitus harkitsee palautusmekanismin muuntamista seuraavasti:

|

|

(230) |

Tanskan hallitus tarkentaa, että taloudellisen tuloksen ylijäämäisyyden perusteella laskettavat sopimusmaksun alennukset eivät yhteensä voi ylittää yksittäisen vuoden bruttovähennystä. Tämän vuoksi nettovähennys sijoittuu nollan ja bruttovähennyksen väliin. |

|

(231) |

Näin ollen palautusmekanismin tulisi vastata seuraava yhtälöä: Palautusmekanismi = bruttovähennys – muuttuja (Δ. + matk.km Δ) = nettovähennys |

|

(232) |

Tanskan hallitus korostaa, että tällaisen palautusmekanismin käyttöönotto vaikuttaisi merkittävästi Tanskan valtion osinkopolitiikkaan, kuten alla olevasta taulukosta ilmenee:

|

|

(233) |

Tanskan hallitus on lisäksi ilmoittanut, että tätä palautusmekanismia täydennetään ottamalla käyttöön yläraja, jonka avulla valvotaan, ettei mekanismin avulla aiheuteta DSB:lle kohtuullista suurempaa voittoa. |

|

(234) |

Tanskan hallitus suunnittelee määrittelevänsä ylärajan suhteessa DSB:n oman pääoman tuottoon, jossa sopimuksissa vahvistetun 6 prosentin lisäksi otetaan huomioon parantumisesta tai matkustajamäärien lisääntymisestä saatavat ylimääräiset voitot. Yläraja määriteltäisiin seuraavan yhtälön mukaan:

|

|

(235) |

Tällä tavoin palautusmekanismin kannustimet voivat tuottaa DSB:lle ylimääräistä etua, jos yhtiö parantaa kustannusrakennettaan tai matkustajamäärät kasvavat (Δ. matk.km Δ +). |

|

(236) |