(232)

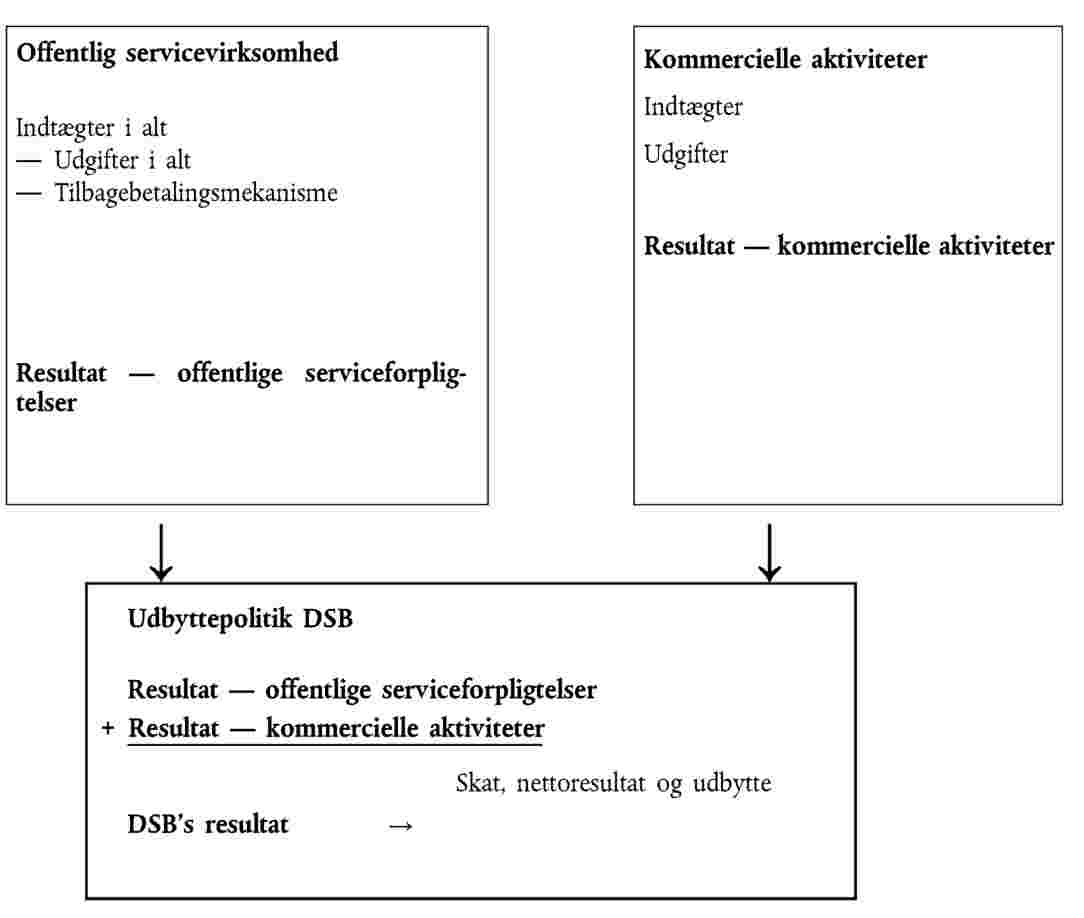

Den danske regering understregede, at indførelsen af en sådan tilbagebetalingsmekanisme ville få betydelig indflydelse på den danske stats udbyttepolitik som angivet i nedenstående skema:

|

11.1.2011 |

DA |

Den Europæiske Unions Tidende |

L 7/1 |

KOMMISSIONENS AFGØRELSE

af 24. februar 2010

vedrørende kontrakter om offentlig trafikbetjening mellem Transportministeriet og Danske Statsbaner (Sag C 41/08 (ex NN 35/08))

(meddelt under nummer K(2010) 975)

(Kun den danske udgave er autentisk)

(EØS-relevant tekst)

(2011/3/EU)

EUROPA-KOMMISSIONEN HAR —

under henvisning til traktaten om Den Europæiske Unions funktionsmåde, særlig artikel 108, stk. 2, første afsnit (1),

under henvisning til aftalen om Det Europæiske Økonomiske Samarbejdsområde, særlig artikel 62, stk. 1, litra a),

efter at have opfordret interesserede parter til at fremsætte deres bemærkninger i overensstemmelse med disse artikler (2), og

ud fra følgende betragtninger:

1. SAGSFORLØB

|

(1) |

Som opfølgning på to klager og mange drøftelser mellem dels Kommissionen og de to klagere, dels Kommissionen og de danske myndigheder besluttede Kommissionen den 10. september 2008 at indlede en formel undersøgelsesprocedure angående den foreliggende sag og opfordrede således Danmark og interesserede parter, ved offentliggørelsen af beslutningen herom i Den Europæiske Unions Tidende (3), til at fremsætte deres bemærkninger. |

|

(2) |

Kommissionens beslutning om at indlede en formel undersøgelsesprocedure er delvis gjort til genstand for et annulationssøgsmål, som en af klagerne har iværksat Den Europæiske Unions Ret. Dette søgsmål blev afvist ved Rettens kendelse af 25. november 2009 (4). |

|

(3) |

Ved brev af 17. december 2009 opfordrede Kommissionen Danmark og de interesserede parter til at fremsætte deres bemærkninger angående det retsgrundlag, som bør lægges til grund ved vurderingen af foreneligheden i denne sag, henset til ikrafttrædelsen af Europa-Parlamentets og Rådets forordning (EF) nr. 1370/2007 af 23. oktober 2007 om offentlig personbefordring med jernbane og ad vej og om ophævelse af Rådets forordning (EØF) nr. 1191/69 og (EØF) nr. 1107/70 (5). |

2. PRÆSENTATION AF STØTTEMODTAGEREN OG KLAGERNE

2.1. STØTTEMODTAGEREN: DANSKE STATSBANER

2.1.1. DEN FORHENVÆRENDE MONOPOLJERNBANEVIRKSOMHED I DANMARK

|

(4) |

Danske Statsbaner SV (DSB) er den forhenværende monopoljernbanevirksomhed i Danmark. |

|

(5) |

DSB ejes fuldt ud af den danske stat (6). DSB udfører nu kun personbefordring med jernbane og ydelser i tilknytning hertil (7). DSB er derudover også aktiv gennem virksomhedens datterselskaber i navnlig Sverige, Norge og Det Forenede Kongerige. |

|

(6) |

I 1998 vedtog Folketinget en lov, som yderligere adskilte jernbaneinfrastrukturen fra DSB's togdrift (8). |

|

(7) |

DSB havde i 2008 ca. 9 200 medarbejdere. I 2008 udgjorde virksomhedens omsætning ca. 9,85 mia. DKK (1,32 mia. EUR). |

2.1.2. DSB'S ETABLERING SOM EN SELVSTÆNDIG OFFENTLIG VIRKSOMHED

|

(8) |

I 1999 blev DSB omdannet til en selvstændig offentlig virksomhed (9). |

|

(9) |

Ved den lejlighed blev der udformet og indført en ny model for den økonomiske forvaltning. Åbningsbalancen blev udarbejdet på baggrund af en værdiansættelse af aktiver og passiver. De danske myndigheder har oplyst, at i forbindelse med værdiansættelsen af alle store poster indhentede DSB yderligere udtalelse fra uafhængige eksperter. |

|

(10) |

De danske myndigheder har forklaret, at DSB's aktiekapital blev fastsat ud fra en sammenligning med lignende foretagender med store anlægsaktiver. Den endelige åbningsbalances egenkapital byggede på en soliditetsgrad på 36 %, og der blev oprettet et stiftertilgodehavende. |

|

(11) |

Derudover skal det bemærkes, at de retlige rammer for DSB blev suppleret med et regnskabsreglement og nationale konkurrenceretlige retningslinjer, som omfatter pligt til at adskille de vigtigste forretningsområder og holde dem adskilt samt undgå enhver form for krydssubsidiering. Den kontraktbetaling, som DSB modtager på baggrund af de forhandlede kontrakter om offentlig trafikbetjening, holdes adskilt fra de forretningsområder, der drives på rent forretningsmæssigt grundlag. |

|

(12) |

DSB's produktøkonomiregnskaber er udformet for hvert forretningsområde og baseret på en dokumenteret aktivitetsbaseret omkostningsfordeling ved hjælp af fordelingsnøgler for omkostninger og indtægter (10). |

2.1.3. DSB-KONCERNEN

i) DSB S-tog A/S

|

(13) |

DSB-koncernen omfatter ligeledes datterselskabet DSB S-tog A/S, som ejes med 100 % af DSB SV, og som udfører togtrafik lokalt i hovedstadsområdet. |

|

(14) |

Regnskaberne for DSB S-tog A/S holdes adskilt fra DSB SV, fordi der er tale om et selvstændigt selskab. Ligeledes foreskriver regnskabsreglementet for DSB, at transaktioner mellem DSB og DSB S-tog A/S skal ske på markedsvilkår. |

|

(15) |

Det overskud, der skabes i datterselskabet DSB S-tog A/S vil, efter skat, indgå i det konsoliderede resultat for DSB SV. Den danske stats udbyttepolitik er fastsat i forhold til moderselskabet DSB SV i den forstand, at udbytte betales herfra. |

ii) Andre ejerforhold

|

(16) |

DSB ejer 100 % af DSB Sverige AB, DSB Norge og DSB UK Ltd. AS, der som før nævnt beskæftiger sig med personbefordring og ydelser i tilknytning hertil i henholdsvis Sverige, Norge og Det Forenede Kongerige. |

|

(17) |

Desuden ejer DSB 60 % af Roslagståg AB, der driver Roslag-linjen i Stockholm-området. DSB ejer den privatretlige virksomhed BSD ApS, der har til opgave at beskytte intellektuel ejendomsret. |

|

(18) |

Derudover ejer DSB og DSB S-tog A/S i fællesskab holdingselskabet DSB Rejsekort A/S, der ejer 52 % af Rejsekort A/S, der udbyder et elektronisk billetsystem til kollektiv trafik. |

|

(19) |

Endelig ejer DSB 100 % af Kort & Godt, en forretningskæde i banegårdene. |

2.2. KLAGERNE

2.2.1. DEN FØRSTE KLAGER

|

(20) |

Den første klager er Gråhundbus, et privat bustrafikselskab (i det følgende benævnt »Gråhundbus«). |

2.2.2. DEN ANDEN KLAGER

|

(21) |

Den anden klager er Dansk Kollektiv Trafik, en erhvervssammenslutning, som repræsenterer flere danske trafikoperatører (i det følgende benævnt »DKT«). |

3. UDFØRLIG BESKRIVELSE AF DE KONTRAKTER OM OFFENTLIG TRAFIKBETJENING, SOM DET DANSKE TRANSPORTMINISTERIUM OG DSB HAR INDGÅET

3.1. DE RETLIGE RAMMER FOR KONTRAKTER OM OFFENTLIG TRAFIKBETJENING I DANMARK

|

(22) |

Indtil den 1. januar 2000 havde DSB monopol på driften af den nationale jernbanepassagertrafik. Efterfølgende ophævede den danske lovgiver dette monopol og indførte to alternative ordninger for varetagelse af jernbanepassagertrafik (11):

|

|

(23) |

Ifølge de danske myndigheder udføres der i øjeblikket ingen regelmæssig passagertrafik inden for ordningen med fri trafik. |

|

(24) |

For så vidt angår kontrakter om offentlig trafikbetjening skelnes der i den danske lovgivning mellem to kontrakttyper:

|

|

(25) |

DSB udfører i den forbindelse personbefordring med jernbane i fjern-, regional- og lokaltrafik inden for rammerne af forhandlede kontrakter om offentlig trafikbetjening, som er indgået med Transportministeriet. |

|

(26) |

Udbudsprocedurerne er i øvrigt taget stadig mere i brug i årenes løb. I 2002 vandt Arriva retten til at udføre en del af den regionale offentlige trafik i Vestdanmark. I 2007 vandt et fællesforetagende mellem DSB og First Group (DSB First) ligeledes retten til at udføre en del af regionaltrafikken som offentlig trafikbetjening i Østdanmark og i Sydsverige, herunder regionens tværnationale, offentlige trafikforbindelser. |

|

(27) |

De danske myndigheder tilkendegav også, at det er deres intention, at flere kontrakter skal undergå en udbudsprocedure. |

3.2. KONTRAKTEN OM OFFENTLIG TRAFIKBETJENING FOR PERIODEN 2000-2004

|

(28) |

Denne kontrakt vedrører trafikken i fjern- og regionaltrafik, som DSB har udført som offentlig trafikbetjening i perioden 2000-2004. |

|

(29) |

I afsnit 1 fastsættes det, at »formålet med denne kontrakt er at fremme en positiv udvikling i jernbanepassagertrafikken med udgangspunkt i en sund økonomi for DSB, som er det danske statsejede jernbaneselskab«. |

|

(30) |

De følgende afsnit indeholder en sammenfatning af de mest relevante bestemmelser med henblik på undersøgelsen af denne kontrakt om offentlig trafikbetjening. |

3.2.1. KONTRAKTENS INDHOLD (12)

|

(31) |

I artikel 3 fastsættes kontraktens anvendelsesområde. Den vedrører udførelsen af jernbanetrafikydelser og kundeservice. Kontrakten omfatter ikke trafik udført som offentlig trafikbetjening efter udbud og fri trafik, herunder fri trafik med gods. |

|

(32) |

De nærmere bestemmelser for de transportydelser, DSB skal udføre, fastlægges i kontraktens artikel 7. DSB er forpligtet til at levere en vis mængde ydelser (målt i togkilometer) i kontraktperioden. Produktion af togkilometer i kontraktperioden

|

|

(33) |

I artikel 7. stk. 1, litra a), fastlægges målet om en produktion på 51 mio. togkilometer pr. år fra den 1. januar 2006. |

|

(34) |

I kontraktens artikel 8 fastlægges det imidlertid, at det danske Transportministerium kan beslutte at udbyde en vis del af produktionen af togkilometer, hvilket vil resultere i, at kontrakten opsiges. Bestemmelserne i artikel 8 beskriver udførligt de retsregler, der gælder for at sende trafikbetjeningen i udbud. De specificerer også følgerne heraf, især hvad angår nedsat kompensation og det rullende materiel. |

|

(35) |

I artikel 7 fastlægges også reglerne vedrørende køreplaner og trafikydelsernes hyppighed. Hvad angår køreplanerne, indeholder artikel 9 bestemmelser om koordination af køreplaner. En række bestemmelser skal sikre, at DSB arbejder for at skabe et sammenhængende kollektivt trafiksystem med koordination mellem bus og tog. |

|

(36) |

Artikel 10 indeholder bestemmelser om anvendelse og indkøb af nyt rullende materiel svarende til et samlet beløb på 5,6 mia. DKK i perioden indtil 2006. Det nye rullende materiel består af en ny type dieseltog kaldet IC4. Tekniske specifikationer for disse nye tog såsom hastighed, antal sæder eller komfortniveau angives i artikel 10 ligesom vilkårene for anvendelsen af de nye tog på bestemte strækninger. Disse investeringer kompenseres via de nedennævnte kontraktbetalinger. |

|

(37) |

Andre relevante bestemmelser, som bør nævnes i denne sammenhæng, er:

|

3.2.2. KONTRAKTBETALINGERNE

|

(38) |

Den økonomiske kompensation, som DSB modtager, er fastlagt i kontraktens artikel 4. |

|

(39) |

Indtægterne fra billetsalget tilfalder DSB. Derudover modtager DSB en kontraktbetaling fra det danske Transportministerium for de ydelser, som er fastlagt i kontrakten. |

|

(40) |

Kontraktbetalingerne fremgår af følgende tabel: Kontraktbetalinger 2000-2004

|

|

(41) |

Disse betalinger reguleres årligt ved stigningen i nettoprisindekset. |

|

(42) |

Kontraktbetalingen er fastsat med udgangspunkt i det 10-årsbudget for DSB-koncernen, som blev vedtaget den 11. juni 1999 og indeholder den langfristede finansieringsstrategi for DSB. |

|

(43) |

Artikel 4 indeholder endvidere bestemmelser om visse justeringer i henhold til gennemførelsen af den 5-årige rammeaftale for jernbaneområdet af 26. november 1999. Denne aftale foranlediger vedtagelse af særlige tilføjelser til kontrakten for så vidt angår:

|

|

(44) |

Kontraktbetalingen omfatter afskrivninger og renter for det rullende materiel, der er erhvervet i henhold til kontraktens artikel 10. De øvrige tilføjelser kan dog kræve en forøgelse af kontraktbetalingen. |

|

(45) |

Artikel 5 vedrører baneafgifter. Kontraktbetalingerne omfatter DSB's udgifter til baneafgifter for de tog, som er omfattet af kontrakten. Artikel 5 indeholder også bestemmelser om, at baneafgifterne justeres én gang årligt. |

3.2.3. BYTRANSPORTEN

|

(46) |

Der er ligeledes indgået en kontrakt mellem det danske Transportministerium og DSB S-tog A/S om trafikken på hovedstadsområdets elektriske jernbanenet udført som offentlig trafikbetjening i perioden 2000 – 2004. |

|

(47) |

Denne kontrakt er opbygget efter samme model og indeholder tilsvarende bestemmelser som kontrakten vedrørende fjern- og regionaltrafik udført som offentlig trafikbetjening. Den indeholder en udførlig beskrivelse af den trafik på hovedstadsområdets elektriske jernbanenet udført som offentlig trafikbetjening, som DSB S-tog A/S skal levere, idet der pålægges en pligt til at levere et vist omfang af service (målt i togkilometer) i kontraktperioden. Den indeholder forpligtelser vedrørende køreplaner og trafikydelsernes hyppighed tillige med bestemmelser om anvendelse og indkøb af nyt rullende materiel. |

|

(48) |

Kontraktens kompensationssystem svarer også til kontrakten vedrørende fjern- og regionaltrafik udført som offentlig trafikbetjening. Kontraktbetalingerne fastsættes på samme beregningsgrundlag (et afkast af egenkapitalen på 6 % efter skat). |

|

(49) |

Kontraktbetalingerne fremgår af følgende tabel og er underlagt de samme betingelser som kontrakten vedrørende fjern- og regionaltrafik udført som offentlig trafikbetjening: Kontraktbetalinger 2000-2004

|

3.3. KONTRAKTEN OM OFFENTLIG TRAFIKBETJENING FOR PERIODEN 2005-2014

|

(50) |

Den anden kontrakt mellem det danske Transportministerium og DSB dækker fjern- og regionaltrafik udført som offentlig trafikbetjening i perioden 2005-2014. |

|

(51) |

Ifølge indledningen er formålet med kontrakten at: »sætte nogle klare rammer for udførelse af opgaven på en måde, der for staten sikrer den bedst mulige udvikling af passagertrafikken med tog for de økonomiske midler, der er til rådighed for indkøb af togtrafik, og for DSB sikrer en sund økonomi«. |

3.3.1. KONTRAKTENS INDHOLD (13)

|

(52) |

I artikel 1.1 fastsættes kontraktens anvendelsesområde. Den nævner de bestemte banestrækninger, hvor der udføres trafik som offentlig trafikbetjening i henhold til den forhandlede kontrakt. |

|

(53) |

Det skal bemærkes, at på to bestemte strækninger tilfalder billetindtægterne ikke DSB. Kontrakten omfatter også international togtrafik til Tyskland og strækningen København — Ystad, som tidligere blev drevet som fri trafik. |

|

(54) |

Den trafikydelse, som DSB skal levere, består af en trafikeringsplan (antal tog og tidsintervaller), en standsningsplan (betjening af standsningssteder) og en linjeplan (krav til togforbindelser). Indholdet af de tre planer er angivet i artikel 1 sammen med regler om siddepladskapacitet, regularitet, pålidelighed, kundetilfredshed, driftsforstyrrelser og andre særlige forhold. |

|

(55) |

Artikel 2 omhandler alle former for takstfastsættelse, herunder særlige bestemmelser for rejser over Øresund. |

|

(56) |

Artikel 3 omhandler trafikydelsens afgrænsning i forhold til fri trafik. I artikel 3, stk. 3, anføres navnlig muligheden af at udvide den trafik, der udføres som offentlig trafikbetjening, ud over denne kontrakts trafikale rammer, uden det medfører øget kontraktbetaling. |

|

(57) |

Artikel 4 omhandler regler, ansvar og pligter i forbindelse med modernisering af stationer. DSB skal udarbejde planer for stationsmoderniseringen, som skal indsendes til det danske Transportministerium til orientering. |

|

(58) |

I kontraktens artikel 5 fastlægges DSB's forpligtelser i forbindelse med udførelsen af virksomhedens aktiviteter på trafikområdet. Forpligtelserne vedrører bl.a. informationsforpligtelser, besigtigelse af materiel, forpligtelsen til at stille rullende materiel til rådighed for operatører, der vinder udbud på forskellige strækninger, bestemte betingelser for billetsalg og frikort til bestemte persongrupper. |

|

(59) |

Endelig omhandler artikel 6 muligheden og vilkårene for at sende bestemte strækninger i udbud samt den efterfølgende reduktion af kontraktbetalingen i forhold til de tilknyttede serviceforpligtelser. |

3.3.2. KONTRAKTBETALINGER

|

(60) |

Den økonomiske kompensation, som DSB modtager, er fastlagt i kontraktens artikel 7. |

|

(61) |

Indtægterne fra billetsalget tilfalder i princippet DSB (14). Derudover modtager DSB en kontraktbetaling fra det danske Transportministerium for de ydelser, som er fastlagt i kontrakten. |

|

(62) |

Kontraktbetalingerne fremgår af følgende tabel: Kontraktbetalinger 2005-2014

|

|

(63) |

Kontraktbetalingen er fast og skal således ikke være genstand for nogen automatisk regulering, medmindre andet udtrykkeligt er angivet i kontrakten. Kontraktbetalingen reguleres dog årligt ved den i finansloven forudsatte stigning i nettoprisindekset. |

|

(64) |

Kontrakten præciserer ikke, på hvilket grundlag kontraktbetalingen er beregnet. Det danske Transportministerium har angivet, at betalingerne er fastsat på grundlag af 10-årsbudgettet, som er baseret på et skøn over indtægter og omkostninger. |

|

(65) |

Kontraktbetalingen dækker bl.a. afskrivning og forrentning af nyt rullende materiel, jf. nedenstående tabel: Afskrivning af nyt rullende materiel i perioden 2005-2014

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

(66) |

Den tilhørende leveringsplan for de årlige investeringer i nyt rullende materiel fremgår af nedenstående tabel: Levering af nyt rullende materiel

|

|

(67) |

En række bestemmelser blev indføjet i kontrakten for at tage højde for forsinkelser i forbindelse med levering af det rullende materiel i henhold til kontrakten for perioden 2000-2004. |

|

(68) |

Artikel 7, stk. 1, nr. 2, rummer mulighed for en årlig justering af kontraktbetalingerne på grundlag af leveringen af nyt materiel. Reguleringen kan dog ikke indebære, at DSB modtager større kompensation. Reguleringen gennemføres ikke ved reguleringer under 8 mio. DKK. |

3.3.3. BYTRANSPORTEN

|

(69) |

Den anden kontrakt mellem det danske Transportministerium og DSB S-tog A/S dækker trafikken på hovedstadsområdets elektriske jernbanenet udført som offentlig trafikbetjening i perioden 1. januar 2005-31. december 2014. |

|

(70) |

Kontrakten bygger på et system med bestemmelser svarende til kontrakten vedrørende fjern- og regionaltrafik udført som offentlig trafikbetjening. Den indeholder forpligtelser angående DSB S-tog A/S' præstationer for så vidt angår de berørte strækninger, transportydelser, kapacitetskrav, regularitet, pålidelighed, kundetilfredshed og driftsforstyrrelser. I kontrakten anføres ligeledes betingelserne for takstfastsættelse, modernisering af stationer og rapportering. Der er fastsat sanktioner i tilfælde af misligholdelse af kontrakten. |

|

(71) |

Kontraktens kompensationssystem svarer også til kontrakten vedrørende fjern- og regionaltrafik udført som offentlig trafikbetjening. Kontraktbetalingerne fastsættes på samme beregningsgrundlag (et afkast af egenkapitalen på 6 % efter skat). |

|

(72) |

Kontraktbetalingerne fremgår af følgende tabel: Kontraktbetalinger 2005-2014

|

|

(73) |

I lighed med kontrakten vedrørende fjern- og regionaltrafik udført som offentlig trafikbetjening er der i denne kontrakt fastsat betingelser for revision af disse betalinger og kontraktbetalingerne i relation til afskrivningen af det rullende materiel. |

4. BEGRUNDELSE FOR BESLUTNINGEN OM AT INDLEDE EN PROCEDURE

|

(74) |

I sin beslutning om at indlede proceduren udtrykte Kommissionen tvivl om, hvorvidt DSB’s kompensation for den offentlige service er forenelig med det indre marked. Kommissionen anførte, at formålet med proceduren var at slå fast, om de pågældende kontrakter om offentlig trafikbetjening indebar statsstøtte til DSB, og om kontraktbetalingerne indebærer en overkompensation af de omkostninger, som DSB må afholde for at opfylde de opgaver vedrørende offentlig service, som defineres i kontrakterne. |

|

(75) |

Kommissionen overvejede først og fremmest, om foranstaltningen gav DSB en økonomisk fordel. Den anvendte til dette formål de kriterier, som Domstolen har opstillet i Altmark-dommen (16). |

|

(76) |

Selv om Kommissionen fandt, at den begunstigede virksomhed reelt var pålagt at udføre veldefinerede opgaver som offentlig trafikbetjening (betragtning 69 til 76 i beslutningen om at indlede en procedure), udtrykte den tvivl om, hvorvidt der på forhånd og på en objektiv og gennemsigtig måde er fastlagt parametre som grundlag for beregningen af kompensationen for perioden 2009-2014 (betragtning 77 til 80 i den nævnte beslutning). |

|

(77) |

Kommissionen stillede sig ligeledes tvivlende over for, om kompensationen ikke overstiger, hvad der er nødvendigt for helt eller delvis at dække de udgifter, der er afholdt ved udøvelsen af den offentlige serviceforpligtelse, idet der skal tages hensyn til de hermed forbundne indtægter og til en rimelig fortjeneste ved opfyldelsen af forpligtelserne. Kommissionen ønskede i den forbindelse navnlig at undersøge DSB's resultatforbedringer (betragtning 83 til 90 i beslutningen om at indlede en procedure), forsinkelserne i leveringen af rullende materiel (betragtning 91 til 100 i den nævnte beslutning) og de særlige forhold angående strækningen København-Ystad (betragtning 101 til 103 i den nævnte beslutning). |

|

(78) |

Kommissionen anførte desuden, at kontrakterne om offentlig trafikbetjening ikke er tildelt efter en udbudsprocedure. Kommissionen betvivlede således, at størrelsen af den nødvendige kompensation er fastlagt på grundlag af en analyse af de omkostninger, som en gennemsnitsvirksomhed, der er veldrevet og tilstrækkeligt udstyret med transportmidler til at kunne opfylde de stillede krav til den offentlige tjeneste, ville have ved at opfylde forpligtelserne, idet der er taget hensyn til de hermed forbundne indtægter og til en rimelig fortjeneste ved opfyldelsen af forpligtelserne (betragtning 104 til 107 i den nævnte beslutning). |

|

(79) |

Kompensationen for den offentlige service udgør statsmidler, som kan være konkurrenceforvridende og påvirke samhandelen mellem medlemsstaterne, hvorfor Kommissionen har udtrykt tvivl om, hvorvidt kontrakterne om offentlig trafikbetjening indebærer statsstøtte til DSB. |

|

(80) |

Dernæst overvejede Kommissionen, hvorvidt kontrakterne om offentlig trafikbetjening kan forenes med det indre marked på grundlag af artikel 14 i forordning (EØF) nr. 1191/69 (17). |

|

(81) |

Kommissionen har derudover stillet sig tvivlende overfor, om kompensationsbeløbet, dvs. den pris, som den danske stat betaler, var begrænset til det, der er nødvendigt for at dække omkostningerne ved at udføre en offentlig serviceforpligtelse, således som begrundet ovenfor i bedømmelsen af, om retspraksis vedrørende Altmark-dommens tredje kriterium er opfyldt. Kommissionen stiller sig navnlig tvivlende over for, om den danske stats opkrævning af udbytte af DSB's resultat samt reduktionen af de årlige kontraktlige udbetalinger har gjort det muligt at undgå enhver risiko for overkompensation (betragtning 129 til 131 i den nævnte beslutning). |

5. DE DANSKE MYNDIGHEDERS ARGUMENTER, EFTER AT PROCEDUREN ER INDLEDT

|

(82) |

Ifølge den danske regerings brev af 12. december 2008 er det regeringens opfattelse, at den som led i Kommissionens hidtidige undersøgelser allerede har tilvejebragt alle de faktiske og retlige oplysninger, som er nødvendige for, at Kommissionen kan træffe en afgørelse, hvori det konkluderes, at kontraktbetalingen ikke udgør statsstøtte, eller — i det mindste — at en eventuel statsstøtte er forenelig med traktaten. De danske myndigheder henviser derfor til de faktiske og retlige oplysninger, som allerede er fremført over for Kommissionen. Den har desuden udbygget den retlige og faktiske argumentation, hvor det er nødvendigt i lyset af senere indtrufne forhold eller i lyset af Kommissionens bemærkninger i i sin beslutning om indledning af den officielle undersøgelse. |

|

(83) |

Den danske regering erklærer sig desuden i princippet enig med Kommissionens argumentation vedrørende dels, at Altmark-dommens kriterier lægges til grund for bedømmelsen af, om der foreligger statsstøtte, dels det retsgrundlag, hvorpå foreneligheden med traktaten vurderes. |

|

(84) |

Derimod tilkendegiver den danske regering, at den er uenig i Kommissionens fortolkning af Danske Busvognmænd-dommen (også kendt som »Combus«-dommen) (18). Kommissionen har anført, at hvis kontrakten om offentlig trafikbetjening indebærer statsstøtte, burde denne have været anmeldt. I modsætning hertil finder de danske myndigheder, at hvis forordning (EØF) nr. 1191/69 finder anvendelse, og kompensationen for kontrakten om offentlig trafikbetjening er i overensstemmelse med forordningen, er denne kompensation fritaget for anmeldelsespligten efter artikel 17, stk. 2, i forordning (EØF) nr. 1191/69. |

|

(85) |

Endelig ønsker Danmark at fremhæve, at det i nyere retspraksis, navnlig dom afsagt af Den Europæiske Unions Ret i sag T-289/03 BUPA, er blevet præciseret, at Altmark-kriterierne skal anvendes under hensyntagen til situationen i den berørte sektor, og at medlemsstaterne ved udøvelsen af denne kompetence råder over en vid skønsbeføjelse. |

|

(86) |

De danske myndigheder anfører, at Kommissionen har anerkendt, at det andet Altmark-kriterium var opfyldt i relation til kompensationen for perioden 1998-2008, men udtrykker tvivl om perioden 2009-2014. |

|

(87) |

De danske myndigheder finder, at denne tvivl hviler på en faktuel misforståelse, idet kompensationen i lighed med den forudgående periode er beregnet på grundlag af det såkaldte ti-årsbudget for perioden 2005-2014. |

|

(88) |

Budgettet er forelagt Kommissionen tillige med de forventninger og forudsætninger, som dette budget er baseret på:

|

|

(89) |

Derudover præciserer Danmark, at budgettet var baseret på de forpligtelser vedrørende infrastrukturafgifter, der eksisterede for 2003. Ændringer i disse forpligtelser og den tilsvarende reduktion i kompensationen til DSB blev imidlertid inkorporeret i kontrakten, før kontrakten blev underskrevet. Transportministeriet har nærmere redegjort for indholdet af kontrakten og budgettet i aktstykke 112/2004, og disse oplysninger er optaget på Finansloven. |

|

(90) |

De danske myndigheder har anført argumenter og oplysninger angående de tre aspekter af risikoen for overkompensation, som Kommissionen har udtrykt tvivl om. |

i) DSB's resultatforbedringer

|

(91) |

De danske myndigheder vurderer for det første, at DSB's resultatforbedringer ikke skyldes en overkompensation. Ifølge Danmark har forudsætningerne ved beregningen af kompensationen været korrekte, og de realiserede resultatforbedringer er derfor ikke begrundet i, at der er ydet overkompensation, men derimod skyldes andre forhold. |

|

(92) |

Danmark forelægger en detaljeret analyse af udviklingen i DSB's egenkapital, der i perioden 1999-2004 er steget fra 4,797 mia. DKK til 7,701 mia. DKK (dvs. en stigning på 2,852 mia. DKK). Stigningen i egenkapitalen skyldes en række omstændigheder, der ikke var taget højde for ved budgetteringen, herunder en uventet høj grad af effektivisering hos DSB, og en række større enkeltstående indtægter, eksempelvis fra salg af fast ejendom. Der er ikke tale om forhold, som regeringen med rimelighed kunne have taget højde for ved fastlæggelsen af budgettet og dermed fastsættelsen af kompensationen. |

|

(93) |

Den danske regering redegør for, at stigningen i egenkapitalen ikke skyldes for høje driftstilskud fra staten, men fem andre — i det væsentlige uforudsete — forhold:

|

|

(94) |

Efter Danmarks opfattelse viser disse oplysninger, at tilvæksten i DSB's egenkapital ikke skyldes for høje driftstilskud fra staten, og at den må ses i forhold til de ovennævnte finansielle, regnskabsmæssige og skattemæssige oplysninger. DSB har derfor ikke anvendt tilskuddet fra staten til at opbygge sin egenkapital i et omfang, der ligger ud over forudsætningerne i stiftelsesbudgettet. |

|

(95) |

I forbindelse med de budgetterede driftsresultater før udlodning af overskud understreger den danske regering, at de konstaterede resultatforbedringer ikke kan tages til indtægt for, at DSB har modtaget overkompensation. Disse forbedringer skyldes snarere en række faktorer, der har haft både positiv og negativ indflydelse, men som det ikke er muligt at tage højde for på det tidspunkt, hvor kompensationsniveauet fastlægges. |

|

(96) |

Danmark finder, at sådanne afvigelser i forhold til det oprindelige budget ikke kan undgås, når det handler om flerårige kontrakter om opfyldelse af en offentlig serviceforpligtelse. Derfor er det i disse tilfælde ikke muligt at fastlægge kompensationsbeløbet på en sådan måde, at det efter en ex post-vurdering kan fastslås, at den svarer nøjagtigt til de faktiske omkostninger efter fradrag af indtægterne og en rimelig fortjeneste. |

|

(97) |

Ifølge den danske regering vil der selv i tilfælde, hvor en offentlig serviceforpligtelse tildeles efter udbud, indtræffe sådanne ændringer i markedet og i den pågældende virksomheds forhold, at det faktisk realiserede resultat ikke svarer til, hvad den vindende virksomhed havde forventet på tidspunktet for kontraktens indgåelse. |

|

(98) |

Danmark er dermed af den opfattelse, at resultatforbedringer eller -forringelser, der skyldes sådanne uforudsete faktorer, ikke kan tages til indtægt for, at kompensationen er fastsat på en måde, der indebærer, at der er ydet over- eller underkompensation. |

|

(99) |

I det foreliggende tilfælde skyldes de konstaterede resultatforbedringer den samlede påvirkning fra flere faktorer såsom den almindelige konjunkturudvikling, udviklingen på markedet og produktivitetsgevinster (f.eks. besparelser i arbejdsomkostninger eller adgang til infrastruktur efter at godssektoren er afhændet, færre afskrivninger eller forbedring af finansforvaltningen). |

|

(100) |

Danmark tilføjer, at de kontrakter, som er indgået med DSB, netop er kendetegnet ved, at kontraktparterne har aftalt en betaling baseret på sædvanlige markedsøkonomiske overvejelser, hvor betalingens størrelse har været fastsat således, at den skulle dække DSB's omkostninger under hensyn til de forventede indtægter og en rimelig fortjeneste. Det forhold, at DSB i sidste ende har opnået bedre resultater end de budgetterede, er ikke udtryk for, at de i kontrakterne fastlagte kompensationsbeløb har været for høje. |

|

(101) |

Den danske regering bemærker, at selv om det er regeringens opfattelse, at der ikke er sket overkompensation, er risikoen for overkompensation under alle omstændigheder blevet elimineret i kraft af regeringens udbyttepolitik, der følger af finanslovens aktstykke nr. 249/1999 og den efterfølgende reduktion af kompensationen i aftalen med DSB. |

|

(102) |

Gennem sin udbyttepolitik mener Danmark at have sikret sig, at DSB ikke har opbygget egenkapital ud over det forudsatte og dermed ud over, hvad der var nødvendigt. Uanset at der ikke har været fastsat juridisk bindende regler, er det med udbyttepolitikken søgt at forene to hensyn:

|

|

(103) |

Den danske regering præciserer, at udbyttebetalingerne til staten skulle anvendes som et middel til at korrigere størrelsen af DSB's egenkapital i årene efter stiftelsen og som et middel til at tilbageføre driftsoverskud i det omfang, det efterfølgende måtte vise sig, at DSB faktisk opnåede bedre resultater end forventet. Dette princip følger af finanslovens aktstykke nr. 249/1999. Udbyttebetalingen anvendes til løbende at regulere DSB's kapitalstruktur og dermed det reelle nettodriftstilskud. Samtidig indebar udbyttepolitikken, at DSB havde et incitament til at opnå effektivitetsforbedringer, fordi udgangspunktet var, at udbyttet skulle svare til halvdelen af DSB's overskud efter skat. Dermed ville effektivitetsforbedringer i et vist omfang komme DSB til gode og ikke blot resultere i en efterfølgende tilbageførsel af driftstilskuddet. |

|

(104) |

Den danske regering er af den opfattelse, at det er helt i overensstemmelse med almindelige markedsøkonomiske overvejelser, at der kan opereres med incitamentskabende instrumenter ved fastlæggelsen af, hvad der forstås ved en rimelig forrentning, jf. Kommissionens anbefaling (19). |

|

(105) |

Danmark anfører, at anvendelsen af denne udbyttepolitik har medført, at der i perioden 1999-2006 i relation til de opgaver, der blev varetaget i henhold til kontrakterne, blev udloddet næsten 3 mia. DKK mere til staten, end hvad der oprindeligt var forventet. |

|

(106) |

Ifølge den danske regering har udbyttepolitikken fungeret som en de facto tilbagebetalingsmekanisme, der har modvirket en eventuel overkompensation. Regeringen understreger, at den del af DSB's kompensation, der er blevet ført tilbage til staten i form af udbytte, oven i købet klart overstiger differencen mellem DSB's budgetterede overskud og det faktisk realiserede overskud. Udbyttepolitikken har på denne måde bidraget til at sikre, at DSB ikke kunne udnytte driftstilskud fra staten til at opnå en konkurrencefordel, f.eks. ved opbygning af egenkapital ud over det forudsatte eller anvendelse af årlige overskud. |

|

(107) |

Derudover finder den danske regering, at det er forbundet med betydelige vanskeligheder at fastlægge regler for en efterfølgende korrektion af driftstilskuddet. Omvendt er staten i stand til — ved løbende udbytteudlodninger, der foretages i henhold til den danske aktieselskabslov regler — at sikre sig, at nettodriftstilskuddet reelt korrigeres, såfremt årets resultat overstiger, hvad der var forventet eller forudsat ved kontraktens indgåelse. Ifølge regeringen udgør udbytteudlodningerne derfor i praksis et overordentligt effektivt instrument til at sikre mod overkompensation. |

|

(108) |

Derudover minder den danske regering om, at Retten har fastslået, at der må overlades medlemsstaterne en vid skønsbeføjelse ved beregningen af kompensationen, når denne baserer sig på komplicerede økonomiske forhold (20). Regeringen minder også om, at der ikke EU-retligt er noget krav om, at en efterfølgende nedregulering af nettodriftstilskuddet altid skal ske på en bestemt måde, f.eks. ved anvendelsen af kontraktlige regler eller tilsvarende. Det afgørende er, at staten faktisk sikrer sig, at der ikke sker en overkompensation, jf. Altmark-dommens kriterier. Men det er op til medlemsstaterne at beslutte, hvorledes dette gøres i praksis. |

ii) Forsinket levering af rullende materiel

|

(109) |

Efter den danske regerings opfattelse har forsinkelsen af IC4- og IC2-togene ikke medført en økonomisk fordel for DSB. |

|

(110) |

Regeringen bekræfter, at de nye IC4- og IC2-tog, der er bestilt forud for indgåelsen af trafikkontrakten for 2005-2014, skulle have været leveret fra 2003, men er ramt af forsinkelser hos leverandøren (AnsaldoBreda). Den danske regering anfører, at hvis leveringen var foregået planmæssigt, ville DSB have haft nettoudgifter til forrentninger og afskrivninger af togene, hvilket var indregnet i kontraktbetalingerne. |

|

(111) |

I henhold til trafikkontrakten for 2005-2014 reduceres DSB's kontraktbetaling, såfremt DSB ikke har afholdt disse udgifter. De sparede udgifter er eksakt opgjort på baggrund af DSB's faktiske låntagning og en afskrivningsperiode på 20 år i overensstemmelse med DSB's regnskabspraksis (dvs. en besparelse på 4 mio. DKK for et års forsinkelse på et IC4-togsæt og tilsvarende 2,7 mio. DKK for et års forsinkelse på et IC2-togsæt). |

|

(112) |

I overensstemmelse med kontrakten er betalingen af DSB derfor reduceret med 645 mio. DKK (252 mio. DKK i 2005 og 393 mio. DKK i 2006). |

|

(113) |

Det er på den baggrund regeringens opfattelse, at den forsinkede levering af IC4-og IC2-togene ikke, for så vidt angår trafikkontrakten for 2005-2014, kan siges at have medført overkompensation af DSB. |

|

(114) |

For at sikre tilstrækkeligt moderne materiel har DSB siden 2001 lejet materiel i kraft af tillægskontrakter, som måtte forlænges efter 2006 på grund af de væsentlige forsinkelser hos AnsaldoBreda (i op til fire ekstra år). |

|

(115) |

Den danske regering bemærker dels, at DSB's kontraktbetaling efter den forhandlede kontrakt ikke dækker udgifter til indsættelse af IC4- og IC2-tog (afskrivning og forrentning) i det tilfælde, hvor disse tog faktisk ikke er indsat, og dels, at der ikke efter den forhandlede kontrakt er nogen forpligtelse for DSB til at indsætte erstatningsmateriel på de ovennævnte strækninger. |

|

(116) |

Ifølge den danske regering pålægges DSB i kraft af tillægskontrakten en yderligere offentlig serviceforpligtelse (indsætning af moderne erstatningsmateriel på visse strækninger) samtidig med, at DSB kompenseres for lejeudgifterne. |

|

(117) |

Den danske regering er af den opfattelse, at den positive økonomiske nettoeffekt som følge af forsinkelsen skyldes, at der ikke i den oprindelige fem-årige kontrakt, herunder tillægskontrakten for perioden 2001-2004, var indsat bestemmelser om reduktion i kompensationen i tilfælde af forsinkelser af IC4-togene. Derimod indeholder den gældende trafikkontrakt 2005-2014 netop bestemmelser vedrørende en reduktion af kompensationen i tilfælde af forsinkelser. |

|

(118) |

Regeringen vurderer denne positive nettoeffekt for perioden 2001-2004 til 104 mio. DKK som følge af forsinkelsen af leveringen af togene. Denne umiddelbare effekt dækker dog ikke over de reelle økonomiske konsekvenser for DSB, som ikke har haft adgang til at anvende de nye togsæt (vedligeholdelse af ældre togsæt, tab i image og goodwill og indtægtstab). |

|

(119) |

Danmark præciserer, at de erstatninger, DSB har modtaget fra AnsaldoBreda, udelukkende er udtryk for en foreløbig kompensation for DSB's økonomiske tab som følge af forsinkelsen af leveringen af togene. Ved leveringen skal DSB's endelige tab gøres op, og den samlede erstatning fra AnsaldoBreda kan fastlægges. |

|

(120) |

Den danske regering er af den opfattelse, at denne kompensation vil svare nøje til DSB's økonomiske tab og derfor vil have en neutral effekt på DSB's regnskab. Nettoeffekten af erstatningen fra AnsaldoBreda indebærer af samme grund ikke nogen overkompensation til DSB. Forsinkelsen af leveringen af togene har dermed ikke medført og vil ikke medføre nogen økonomisk fordel for DSB. |

|

(121) |

Endelig minder den danske regering om, at selv hvis disse faktorer ikke tages i betragtning, følger det af regeringens udbyttepolitik, at en eventuel positiv effekt af kompensationen for DSB vil blive elimineret ved udbyttebetalinger. |

iii) Særlige forhold angående ruten København-Ystad

|

(122) |

Den danske regering præciserer, at det alene er DSB's betjening af ruten i perioden 2005-2014, der har udløst kompensation. |

|

(123) |

Grundlaget for rutens drift har reelt været forskelligt i tre forskellige perioder:

|

|

(124) |

Danmark præciserer, at der ikke er tilført statsmidler til rutens drift før 2005. |

|

(125) |

Den danske regering minder om, at ruten gav underskud, da den blev drevet som fri trafik, og at der ikke kan argumenteres for, at det forhold, at en ganske lille del af de faktisk oppebårne indtægter kan henføres til de indirekte virkninger af, at DSB påbegyndte driften af København-Ystad, skulle indebære, at DSB har fået tilført en overkompensation. Under alle omstændigheder er DSB berettiget til en rimelig fortjeneste i form af forrentning af den investerede kapital. Ifølge regeringen er der ikke grundlag for en påstand om, at de faktisk oppebårne indtægter har medført, at DSB har modtaget en overkompensation, når der tages hensyn til opnåelsen af en rimelig fortjeneste. |

|

(126) |

I relation til spørgsmålet om DSB's omkostninger ved salget af billetter, der inkluderer færgeoverfarten mellem Ystad og Rønne (anløbshavnen på Bornholm), forelagde den danske regering de priser, der blev anvendt af færgeselskabet Bornholmstrafikken. Ifølge den danske regering fremgår det heraf, at der ikke anvendes forskellige takster for henholdsvis DSB og Gråhundbus. |

|

(127) |

Regeringen forelagde også oplysninger om betingelserne for selskabet Bornholmstrafikken A/S' drift af færgeruten Rønne-Ystad. På grundlag af en kontrakt, der er indgået med regeringen efter et udbud:

|

|

(128) |

Ifølge den danske regering indebærer dette, at regeringen ikke har mulighed for at øve indflydelse på driften af Bornholmstrafikken ud over at sikre, at Bornholmstrafikken overholder kontraktens bestemmelser. Bornholmstrafikken anvender — og har i hele den relevante periode fra 2000 anvendt — helt ens afregningspriser over for henholdsvis DSB og Gråhundbus, og DSB har derfor ikke opnået nogen fordel. |

|

(129) |

Den danske regering oplyser dog, at den eneste pris, der gælder særligt for DSB, er den særlige pris for DSB Orange over Storebælt. Der er tale om en pris på en helt særlig type af DSB's billetter, der alene kan anvendes af kunder, som køber en DSB Orange-billet fra Jylland til Bornholm. Ifølge den danske regering giver Bornholmstrafikken rabat til denne ene særlige type billet, fordi selskabet ønsker at tiltrække flere kunder fra Jylland til Bornholm. Denne særlige rabat er ikke pålagt i kontrakten mellem den danske stat og færgeselskabet. Den særlige rabat er således begrundet i et forretningsmæssigt ønske om at forsøge at udvide kundekredsen i Jylland og dermed udvide den samlede kundekreds. |

|

(130) |

Den danske regering finder, at der er tale om en almindelig forretningsmæssig disposition, hvorved der gives rabatter med henblik på at udvide kundegrundlaget. Regeringen præciserer, at Gråhundbus betjener ruten København-Ystad og dermed ikke kører over Storebælt. Der er derfor en saglig grund til, at en tilsvarende rabat ikke indgår i afregningspriserne med Gråhundbus. |

|

(131) |

Den danske regering præciserer ligeledes, at dette tilbud kun er udnyttet af ca. […] (21) passagerer i løbet af perioden 2003-2008. Da initiativet er taget af operatøren, kunne dette tilbud være åbent for busselskaber, der måtte ønske at tilbyde samme service. Regeringen anfører også, at dette forretningsmæssige tilbud siden 2009 ikke længere tilbydes. |

|

(132) |

På dette grundlag vurderer Danmark, at DSB ikke har opnået en fordel i forbindelse med betjeningen af ruten København-Ystad — hverken i form af overkompensation eller særligt lave afregningspriser på færgeruten Rønne-Ystad. |

|

(133) |

Angående spørgsmålet om, hvorvidt kompensationen er fastlagt på grundlag af en analyse af de omkostninger, som en veldrevet gennemsnitsvirksomhed ville have, blev der efter den danske regerings opfattelse i forbindelse med etableringen af DSB som en selvstændig virksomhed foretaget alle de nødvendige analyser, som det var praktisk muligt at gennemføre. |

|

(134) |

Regeringen bemærker i den forbindelse, at til grund for udskillelsen af DSB fra staten lå Bernstein-rapporten, som indeholdt en nærmere vurdering af mulighederne for at effektivisere DSB (22), og som blev iværksat i en større omstruktureringsplan i 1996. Disse foranstaltninger medførte, at DSB's forrentning blev effektiviseret, og produktiviteten steg med 32 %. |

|

(135) |

I forbindelse med etableringen af DSB udarbejdede den danske regering et 10-årsbudget med en række indbyggede forudsætninger, herunder en forventning om en stigning i produktiviteten, som dannede grundlag for fastlæggelsen af DSB's driftstilskud for perioden 1999-2004. |

|

(136) |

Dette budget, der er indeholdt i aktstykke L 249 af 11. juni 1999, er udarbejdet under forudsætning af en forrentning af egenkapitalen på 6 % efter skat, hvilket efter regeringens opfattelse udgjorde en rimelig fortjeneste. |

|

(137) |

Ifølge den danske regering fremkom driftstilskuddet således som et samlet skøn over omkostninger, indtægter og en rimelig fortjeneste, der er foretaget på grundlag af de oplysninger, der var tilgængelige i 1999 og i overensstemmelse med markedsøkonomiske principper. Fastlæggelsen af 10-årsbudgettet og den efterfølgende beregning af kontraktbetalingen til DSB er efter regeringens opfattelse sket i overensstemmelse med det fjerde Altmark-kriterium. |

|

(138) |

Den danske regering minder desuden om Unionens retspraksis (23) og understreger, at der ikke i den pågældende sag var mulighed for at foretage en konkret sammenligning med en anden operatør. |

|

(139) |

Såfremt Kommissionen alligevel måtte nå frem til, at der er ydet statsstøtte til DSB, er det den danske regerings opfattelse, at kompensationen til DSB under alle omstændigheder er forenelig med det indre marked. |

|

(140) |

Det er regeringens opfattelse, at der i forbindelse med indgåelsen af de forhandlede kontrakter er foretaget så omfattende analyser og beregninger, som det i praksis er muligt at foretage med henblik på at sikre en korrekt kompensationsberegning. |

|

(141) |

Regeringen kan tilslutte sig Kommissions argumentation (i beslutningen om at indlede en procedure) for, at en kompensation kan anses for forenelig med det indre marked, hvis den lever op til det tredje Altmark-kriterium. |

|

(142) |

Som det fremgår ovenfor, er det den danske regerings opfattelse, at der er gjort alt, hvad der med rimelighed har kunnet kræves for at garantere, at DSB ikke modtog overkompensation, og at det — i det mindste — bør konkluderes, at den kontraktbetaling, DSB modtager i henhold til de forhandlede kontrakter, udgør støtte, der er forenelig med det indre marked. |

|

(143) |

Derimod er den danske regering som før nævnt uenig i Kommissionens argumentation med hensyn til sondringen mellem henholdsvis kontrakter om offentlig trafikbetjening og offentlig serviceforpligtelse og med hensyn til støttens lovlighed. Regeringen er af den opfattelse, at hvis DSB modtog statsstøtte, er der ikke pligt til at anmelde denne støtte. Hvis Kommissionen fastholder sin argumentation, vil det reelt indebære en grundlæggende og ubegrundet sondring mellem, om en medlemsstat, når den pålægger en 100 % statsejet virksomhed at udføre transportopgaver, nedfælder beskrivelsen af ydelsernes omfang, kvalitet og pris i en kontrakt eller ej. |

|

(144) |

Det følger af det allerede anførte, at det er den danske regerings opfattelse, at der ikke er grundlag for at rejse krav om, at der sker tilbagebetaling af statsstøtte, der måtte blive anset for uforenelig med det indre marked. |

|

(145) |

Den danske regering har noteret sig, at Kommissionen på baggrund af oplysninger om, at fritagelsen for lønsumsafgift forventes fjernet, ikke har vurderet spørgsmålet om denne afgift i den aktuelle procedure. |

|

(146) |

Den danske regering oplyser for en god ordens skyld, at ændringerne i lønsumsafgiften er gennemført ved lov nr. 526 af 25. juni 2008, og at ændringerne trådte i kraft pr. 1. januar 2009. |

|

(147) |

Den danske regering har ved brev af 8. januar 2010 oplyst, at den ikke har bemærkninger vedrørende Kommissionens fastsættelse af det gældende retsgrundlag (forordning (EØF) nr. 1191/69 eller (EF) nr. 1370/2007). |

6. BEMÆRKNINGER FRA INTERESSEREDE PARTER EFTER INDLEDNING AF PROCEDUREN

|

(148) |

Der er fremsat bemærkninger fra DSB, den begunstigede virksomhed, og fra DKT, den anden klager. Det må fremhæves, at der ikke er fremsat bemærkninger fra Gråhundbus, den første klager. |

6.1. DSB’S BEMÆRKNINGER

|

(149) |

Ved brev af 30. december 2008 forelagde DSB sine bemærkninger vedrørende Kommissionens beslutning om indledning af proceduren. |

|

(150) |

DSB tilslutter sig fuldt ud bemærkningerne fra den danske stat og begrænser sig til at behandle spørgsmålet om Kommissionens mulighed for at kræve tilbagebetaling, hvis den måtte komme frem til, at kontrakten om offentlig trafikbetjening indebærer statsstøtte, som er uforenelig med det indre marked. |

|

(151) |

Det er DSB's opfattelse, at et krav om tilbagebetaling af en sådan støtte i det foreliggende tilfælde ville være i modstrid med beskyttelsen af princippet om berettiget forventning, der således hindrer anvendelsen af artikel 14, stk. 1, i Rådets forordning (EF) nr. 659/1999 af 22. marts 1999 om fastlæggelse af regler for anvendelsen af EF-traktatens artikel 93 (24). |

|

(152) |

For det første er det DSB's opfattelse, at virksomheden kunne nære en berettiget forventning om, at den danske stats kontraktbetalinger i medfør af 5-års- og 10-årskontrakten ikke udgjorde statsstøtte. DSB finder, at der hersker uklarhed med hensyn til den relevante statsstøttetest på transportområdet. |

|

(153) |

DSB er af den opfattelse, at vurderingen af, om staten har tilført DSB en fordel, skal ske med udgangspunkt i det tidspunkt, hvor transaktionen blev foretaget. Den omstændighed, at der måtte være nogen usikkerhed vedrørende tjenesteyderens omkostninger og eventuelle øvrige indtægtskilder, kan ikke i sig selv føre til, at staten ikke skulle kunne indgå en aftale til en pris, der afspejler markedsvilkår. Til enhver aftale vil der normalt være knyttet usikkerhed, og i normale aftaleforhold er det virksomheden, der bærer denne risiko. En ordning, hvorefter DSB alene bærer risikoen for uforudsete udsving i billetindtægter eller omkostninger, vil bedre end nogen anden ordning motivere DSB til at forbedre sine tjenester og tiltrække flere passagerer (25), hvilket giver staten mest muligt for kontraktbetalingen til DSB, der bærer risikoen ved faldende resultater; eksempelvis i form af uhensigtsmæssig virksomhedsdrift eller indtægtstab. Efter DSB's opfattelse har staten således på tidspunktet for begge kontrakters indgåelse ageret som en rationel køber, der har optimeret sine muligheder for at opnå størst muligt udbytte af de indgåede kontrakter. |

|

(154) |

For det andet mener DSB at have en berettiget forventning om, at kontraktbetalingerne under alle omstændigheder opfyldte betingelserne i forordning (EØF) nr. 1191/69 og således var gruppefritaget i medfør af denne bestemmelse. DSB stiller sig tvivlende til Kommissionens fortolkning af forordningens artikel 14. |

|

(155) |

DSB minder om, at forordningens afdeling V — der ikke indeholder bestemmelser vedrørende størrelsen af kompensationen — står i kontrast til forordningens afdeling II til IV for så vidt angår offentlig serviceforpligtelse. Ifølge DSB var formålet bag vedtagelsen af forordningen ønsket om at sikre operatørerne en rimelig kompensation. Hvad angår frivilligt påtagne forpligtelser, er transportvirksomheder, som er bundet af kontrakter om offentlig tjeneste, i en helt anden situation end de operatører, som ensidigt pålægges forpligtelser af staten, og dette afspejles i forordningen. På den baggrund kan Kommissionen ikke fortolke forordning (EØF) nr. 1191/69 i lyset af artikel 106, stk. 2, i traktaten om Den Europæiske Unions funktionsmåde (26). |

|

(156) |

Endelig deler DSB ikke Kommissionens fortolkning af forordningens artikel 17, ifølge hvilken fritagelsen fra anmeldelsespligten kun gælder for kompensation for offentlig serviceforpligtelseog ikke for kontrakter om offentlig trafikbetjening. |

|

(157) |

DSB har fremsat sine bemærkninger i brev af 8. januar 2010. DSB er principielt uenig i, at Kommissionen anvender forordning (EF) nr. 1370/2007 på den foreliggende sag. |

|

(158) |

DSB minder om, at de pågældende trafikkontrakter mellem DSB og den danske stat er indgået inden såvel forordningens vedtagelse som dens ikrafttræden. Såfremt forordningen måtte blive anvendt i denne sag, ville der reelt være tale om lovgivning med tilbagevirkende kraft, hvilket efter DSB's opfattelse vil være i strid med grundlæggende retsprincipper, herunder både retssikkerhedsprincippet og princippet om beskyttelse af berettigede forventninger. Ifølge DSB er der heller ingen holdepunkter for at mene, at fællesskabslovgiver skulle have ønsket at lade forordning (EF) nr. 1370/2007 gælde med tilbagevirkende kraft. |

|

(159) |

DSB anfører, at forordningen tværtimod lægger op til en gradvis indførelse af de nye regler, ligesom forordningens regler som udgangspunkt ikke gælder for allerede indgåede kontrakter, såfremt deres løbetid er begrænset. Begge de pågældende kontrakters løbetid er begrænset som foreskrevet i overgangsordningen, og derfor er DSB af den opfattelse, at de alene bør reguleres efter den gældende lovgivning på tidspunktet for indgåelsen af aftalerne (forordning (EØF) nr. 1191/69 og (EØF) nr.1107/70). |

|

(160) |

DSB støtter sig ligeledes på Kommissionens seneste beslutningspraksis, hvor Kommissionen ikke fandt det muligt at anvende forordning (EF) nr. 1370/2007 på kontrakter, som er indgået forud for forordningens ikrafttræden den 3. december 2009 (27). |

|

(161) |

Subsidiært har DSB fremlagt oplysninger til støtte for at kontrakterne om offentlig trafikbetjening under alle omstændigheder opfylder bestemmelserne i forordning (EF) nr. 1370/2007. |

6.2. DKT’S BEMÆRKNINGER

|

(162) |

Ved brev af 16. februar 2009 fremsatte DKT sine bemærkninger vedrørende beslutningen om at indlede proceduren. Disse bemærkninger er sammenfattet i det følgende. |

|

(163) |

DKT henviser til de oplysninger, som Kommissionen har fået forelagt i forbindelse med klagen, og til de kontakter, der fandt sted forud for indledningen af proceduren. |

|

(164) |

DKT gør opmærksom på, at der i Kommissionens beslutning om at indlede en procedure tilsyneladende kun henvises til DSB’s kontrakter om offentlig trafikbetjening vedrørende de klassiske jernbaneaktiviteter, og at de bytransportaktiviteter, som udføres af datterselskabet DSB S-tog A/S, ikke er omfattet, selv om disse nævnes i DKT’s oprindelige klage. |

|

(165) |

DKT bemærker, at kontrakterne om bytransport er af samme art og rejser de samme spørgsmål. På den baggrund fastholder DKT, at Kommissionens undersøgelse også må inddrage kontrakterne om offentlig trafikbetjening i byområder. |

|

(166) |

Overordnet set er DKT af den opfattelse, at Altmark-dommens kriterier ikke er opfyldt i det foreliggende tilfælde, og at der derfor er ydet statsstøtte i forbindelse med de pågældende kontrakter. DKT vurderer, at denne støtte er uforenelig og ulovlig, og at Kommissionen bør kræve den tilbagebetalt. |

|

(167) |

Selv om Kommissionen ikke udtrykte tvivl om, hvorvidt det første Altmark-kriterium er opfyldt, har DKT fremsat bemærkninger om dette punkt. |

|

(168) |

DKT finder, at den vide skønsbeføjelse, som indrømmes medlemsstaterne med hensyn til definition af offentlige serviceforpligtelser, ikke må føre til en arbitrær tilstand, hvor tredjeparter ikke kan sætte spørgsmålstegn ved årsagerne til, at en aktivitet udføres inden for rammerne af en kontrakt om offentlig trafikbetjening. Ifølge DKT påhviler det Kommissionen at begrunde behovet for at pålægge en offentlig serviceforpligtelse. |

|

(169) |

Med baggrund i Domstolens retspraksis og Kommissionens beslutningspraksis bestrider DKT Kommissionens analyse, hvori Kommissionen konstaterer, at der ikke er begået åbenbare skønsmæssige fejl. DKT vurderer bl.a., at det forhold, at der findes målsætninger for transportydelsers rettidighed, kvalitet og regularitet, er utilstrækkeligt til at fastslå, at en transportydelse må betragtes som en offentlig serviceopgave. |

|

(170) |

Kommissionen burde snarere foretage denne analyse på baggrund af kriterierne i forordning (EØF) nr. 1191/69 og undersøge proportionaliteten af opgaverne vedrørende offentlig service. Ifølge DKT bør Kommissionen bl.a. undersøge, om driften af de pågældende transportydelser i overensstemmelse med de pålagte målsætninger for rettidighed, kvalitet og regularitet er overskudsgivende. |

|

(171) |

DKT er af den opfattelse, at kompensation for offentlig service kun er berettiget i de tilfælde, hvor transportydelser ikke giver overskud, og kompensation derfor er en forudsætning for at opretholde driften, hvilket indebærer, at hver af de berørte jernbaneruters økonomi bør undersøges særskilt. |

|

(172) |

DKT bestrider Kommissionens ræsonnement om, at de 10-årsbudgetter, der danner grundlag for beregningen af DSB’s kompensation, skulle gøre det muligt at opfylde Altmark-dommens andet kriterium. DKT vurderer, at disse budgetter hverken indeholder parametre eller en detaljeret omkostningsanalyse, som gør det muligt at fastslå det nødvendige kompensationsniveau for hver af de pågældende jernbaneruter. |

|

(173) |

DKT er af den opfattelse, at analysen af opfyldelsen af Altmark-dommens tredje kriterium bør foretages i sammenhæng med det fjerde kriterium, for når en virksomhed ikke kan anses for at være en veldrevet gennemsnitsvirksomhed, overflødiggøres undersøgelsen af, om det tredje kriterium er opfyldt, idet den ikke kan baseres på en analyse af denne virksomheds omkostninger. |

|

(174) |

DKT minder om, at de pågældende kontrakter om offentlig trafikbetjening ikke er tildelt efter et udbud. Desuden deler DKT Kommissionens tvivl om, hvorvidt ti-årsbudgettet og den metode, som den danske stat benytter, skulle gøre det muligt at opfylde Altmark-dommens fjerde kriterium. |

|

(175) |

DKT gør bl.a. gældende, at det i forbindelse med udbuddet af visse ruter viste sig, at DSB’s konkurrenter kunne udføre de pågældende transportydelser til et beløb, der ligger ca. 27 % under DSB’s omkostninger. Tilsvarende minder DKT om, at DSB beskæftiger tjenestemandsansat personale, hvilket udelukker, at Altmark-dommens fjerde kriterium kan opfyldes. |

|

(176) |

DKT kan ikke tilslutte sig Kommissionens ræsonnement med hensyn til spørgsmålet om støttens forenelighed. DKT vurderer, at der i forordning (EØF) nr. 1191/69 skelnes mellem dels en fremgangsmåde, der bygger på de faktiske omkostninger, jf. afdeling II, III og IV i forordning (EØF) nr. 1191/69, dels en fremgangsmåde, der bygger på den pris, som en tjenesteyder tilbyder i forhold til en konkurrent med henblik på at tilbyde samme ydelse, jf. afdeling V i forordning (EØF) nr. 1191/69. Ifølge DKT afspejles denne sondring i de karakterforskelle, som kendetegner henholdsvis offentlig serviceforpligtelseog kontrakter om offentlig trafikbetjening, der bygger på forskellige procedurekrav. |

|

(177) |

Som følge heraf kan Kommissionens ræsonnement, der bygger på en fremgangsmåde baseret på faktiske omkostninger og principper i relation til gennemførelsen af TEUF's artikel 106, stk. 2, ikke anvendes til at undersøge en pris, der er fastsat i forbindelse med kontrakter om offentlig trafikbetjening. DKT finder, at en sådan fremgangsmåde er i modstrid med Fællesskabets retspraksis (Combus-dommen), Kommissionens praksis (fællesskabsrammebestemmelser for statsstøtte i form af kompensation for offentlig tjeneste (28)) og selve beslutningen om at indlede en procedure, hvori det bekræftes, at TEUF's artikel 93 har karakter af lex specialis. |

|

(178) |

Med udgangspunkt i, at Kommissionen i det foreliggende tilfælde agter at anvende en fremgangsmåde baseret på de faktiske omkostninger for så vidt angår kontrakter om offentlig trafikbetjening, har DKT fremsat nogle bemærkninger om denne fremgangsmåde. |

|

(179) |

DKT er af den opfattelse, at den danske regering har fremlagt ukorrekte data med henblik på at påvise, at overkompensation ikke har fundet sted. DKT fremfører flere argumenter:

|

|

(180) |

DSB's store overskud er ifølge DKT af følgende grunde bevis for, at virksomheden har modtaget overkompensation:

|

|

(181) |

Endelig er DKT af den opfattelse, at argumentet om, at udbetaling af udbytte har gjort det muligt at undgå enhver overkompensation, må afvises af følgende grunde:

|

|

(182) |

DKT anfører, at den danske stat har ophævet fritagelsen for lønsumsafgiften i 2008. DKT henviser til et dansk lovforslag, hvori omkostningen ved, at DSB ikke længere er fritaget for denne afgift, blev skønnet til 80 mio. DKK pr. år. På dette grundlag er DKT af den opfattelse, at afgiftsfritagelsen har påvirket konkurrencen mærkbart i negativ retning med ca. 800 mio. DKK over en tiårsperiode, og at den danske stat bør have dette beløb tilbagebetalt. |

|

(183) |

Desuden henleder DKT Kommissionens opmærksomhed på, at den danske stat efter sigende besluttede at kompensere DSB for, at virksomheden fremover ikke længere er fritaget for denne afgift, ved at forhøje kontraktbetalingerne. |

|

(184) |

DKT anmoder om, at Kommissionen tager dette spørgsmål op inden for den aktuelle procedure, idet procedure nr. CP78/06, som der blev henvist til i beslutningen om at indlede en procedure, efterfølgende er afsluttet. |

|

(185) |

Den 10. januar 2010 forelagde DKT Kommissionen sine bemærkninger til spørgsmålet om, hvorvidt forordning (EØF) nr. 1191/69 eller (EF) nr. 1370/2007 er det rette retsgrundlag. |

|

(186) |

DKT er af den opfattelse, at det ville være en retlig fejl at benytte forordning (EF) nr. 1370/2007, der først trådte i kraft den 3. december 2009, som grundlag for undersøgelsen af de pågældende støtteforanstaltningers forenelighed. Efter at have erindret om visse principper angående anvendelsen af EU-reglerne om statsstøtte ratione temporis har DKT anført, at der bør skelnes mellem, hvorvidt det drejer sig om anmeldte støtteforanstaltninger eller ej. DKT har henvist til Den Europæiske Unions Rets dom i SIDE-sagen (30) som grundlag for at slå fast, at Kommissionen i det foreliggende tilfælde bør undersøge foreneligheden på grundlag af forordning (EØF) nr. 1191/69. |

|

(187) |

DKT's konklusion bygger bl.a. på det forhold, at de pågældende kontrakter om offentlig trafikbetjening dækker perioderne 1999-2004 og 2005-2014, og at støtten ydes på det tidspunkt, hvor de månedlige kontraktbetalinger finder sted. Videre bemærker DKT, at forordning (EF) nr. 1370/2007 ikke indeholder bestemmelser vedrørende statsstøtte, som allerede er ydet, eller som er genstand for en undersøgelse. Desuden henvises der ikke til den nye forordning i beslutningen af 10. september 2008 om at indlede en procedure, selv om forordningen allerede var vedtaget. Endelig påpeger DKT ligeledes en modstrid med Kommissionens meddelelse om fastlæggelse af reglerne for vurdering af ulovlig statsstøtte (31). |

|

(188) |

DKT finder, at forordning (EF) nr. 1370/2007 under alle omstændigheder alene vil kunne udgøre det rette retsgrundlag for undersøgelsen af foreneligheden for så vidt angår de fremtidige virkninger af kontrakter om offentlig trafikbetjening, dvs. kontraktbetalinger, som ydes efter den 3. december 2009. |

7. DANMARKS KOMMENTARER TIL DE INTERESSEREDE PARTERS BEMÆRKNINGER

|

(189) |

Ifølge Danmark giver DKT's bemærkninger ikke anledning til en ændret vurdering af det tidligere anførte i sagen. Danmark fastholder, at de fire Altmark-kriterier er opfyldt i det foreliggende tilfælde, og at DSB ikke modtog overkompensation. |

|

(190) |

Danmark er af den opfattelse, at kontrakterne om trafik i hovedstadsområdet ikke er omfattet af den formelle undersøgelsesprocedure, og at der derfor ikke er behov for at kommentere DKT's synspunkter vedrørende disse kontrakter. |

|

(191) |

Danmark oplyser dog, at DSB S-tog A/S er et 100 % ejet datterselskab af DSB SV, og at DSB S-tog A/S' tal indgår i DSB-koncernens samlede regnskab og i de oplysninger, som den danske regering har forelagt. |

|

(192) |

Den danske regering præciserer, at den budgetterede betaling og kontraktbetalingen for S-togstrafikken ligeledes er opgjort med en fortjeneste svarende til en egenkapitalforrentning på 6 % efter skat. Herefter blev resultatet for DSB S-tog A/S indlagt i budgettet for DSB SV, og kontraktbetalingen til selskabet for fjern- og regionaltrafik blev beregnet i overensstemmelse hermed. Derudover vil det driftsoverskud, der skabes i datterselskabet DSB S-tog A/S, indgå i det konsoliderede resultat for DSB SV. Resultatet for S-togstrafikken indgår således i det samlede økonomiske resultat for DSB SV. |

|

(193) |

Ifølge Danmark giver DKT's bemærkninger ikke anledning til tvivl om, hvorvidt Altmark-dommens fire kriterier er opfyldt i det foreliggende tilfælde. |

|

(194) |

Den danske regering minder om, at Kommissionen ikke har betvivlet, at det første kriterium er opfyldt. Spørgsmålet om, hvorvidt ruten København-Århus er en offentlig serviceforpligtelse, behandles nedenfor. |

|

(195) |

Den danske regering minder om, at Kommissionen ikke har udtrykt tvivl om, at det andet kriterium er opfyldt for så vidt angår perioden frem til 2008, og præciserer, at for perioden 2009-2014 er kompensationen til DSB også beregnet på baggrund af et 10-årsbudget, som er fremsendt til Kommissionen. |

|

(196) |

I forhold til det tredje kriterium anfører DKT, at dette kriterium alene bør evalueres, hvis det fjerde kriterium er opfyldt. Den danske regering er ikke enig i dette og finder, at kriterierne sagtens kan vurderes hver for sig og i den rækkefølge, Domstolen har anvendt i Altmark-dommen |

|

(197) |

Angående det fjerde kriterium tilbageviser den danske regering de argumenter, der efter DKT's opfattelse fører til, at kriteriet ikke er opfyldt. Regeringen præciserer, at 10-årsbudgettet er udformet på baggrund af alle tilgængelige oplysninger og en fyldestgørende analyse af omkostningerne, herunder en vurdering af effektiviseringsmuligheder på lang sigt. Desuden er budgettet revurderet i forbindelse med forhandlingerne om den anden kontrakt, og kontraktbetalingerne er reduceret for at tage højde for effektivitetsgevinster. Den danske regering anfører, at virksomheden af historiske årsager har ekstraordinære udgifter til tjenestemandsansatte medarbejdere, men at det ikke deraf kan sluttes, om virksomheden er veldrevet eller ej. Regeringen minder om, at der er væsentlige forskelle i de forskellige jernbanevirksomheders kapitalstruktur og risikoprofil m.v., der umuliggør sammenligninger med andre virksomheder. Tilsvarende er den omstændighed, at DSB First har været i stand til at byde med en — ved første øjekast — lavere pris ved Kystbaneudbuddet, hverken udtryk for eller et tegn på, at DSB's hidtidige kontraktsum var for høj, fordi dette bud blev afgivet af et særskilt selskab og byggede på andre parametre (udelukkende overenskomstansatte, nyere materiel og færre ansatte). |

|

(198) |

Danmark minder om sin tvivl med hensyn til Kommissionens argumentation om gennemførelsen af forordning (EØF) nr. 1191/69, og at der efter regeringens opfattelse består en høj grad af usikkerhed om retstilstanden, navnlig i relation til anmeldelsespligten vedrørende kontrakter om offentlig trafikbetjening. |

|

(199) |

Danmark er ikke enig i DKT's fortolkning, bl.a. hvad angår anvendelsen af ordet »prisen« i forordningens artikel 14, stk. 2, litra b), og at statsstøttereglerne ikke skulle finde anvendes i tilfælde, hvor forordning (EØF) nr. 1191/69 finder anvendelse. |

i) Overordnet om analysen

|

(200) |

Danmark er fundamentalt uenig med DKT's argumentation, hvorefter kompensationen skal være beregnet på basis af analyser af omkostningerne for hver enkelt rute. Der er intet retligt grundlag for at kræve, at den kompensation, der udbetales i medfør af en samlet kontrakt om udførelse af en offentlig serviceforpligtelse, skal være beregnet på basis af analyser på »mikroniveau« af hver enkelt forpligtelse, som tjenesteyderen har påtaget sig. |

|

(201) |

Den danske regering bestrider også DKT's fortolkning af Fred Olsen-dommen (Sag T-17/02) og understreger, at det i det foreliggende tilfælde handler om et sammenhængende og integreret rutenet, der betjenes under en samlet, forhandlet kontrakt. Fastlæggelsen af kompensationsbeløbet på grundlag af en analyse af hver enkelt rute er både overflødig og vil kunne føre til misvisende resultater. En sådan beregning medfører større usikkerhed omkring fordelingen af fælles omkostninger end en samlet opgørelse af indtægter og udgifter ved udførelsen af de ved kontrakten pålagte offentlige serviceforpligtelser. |

|

(202) |

Regeringen minder derimod om, at det er muligt at udskille DSB's relevante regnskabstal for de ydelser, der leveres i medfør af kontrakten, fordi de er baseret på særskilte regnskaber. |

ii) Ruten København-Århus

|

(203) |

Den danske regering er ikke enig i, at en ydelse, der kan gennemføres uden økonomisk tilskud, ikke kan være en offentlig serviceforpligtelse. Staten kan frit beslutte at medtage en sådan ydelse i en større serviceforpligtelse (krav til afgangstider, kapacitet, takster osv.), hvilket er tilfældet her, fordi denne strækning er tæt integreret med resten af DSB's ydelser på grund af viderekørsel nordpå i forhold til Århus, samkørsel og deling/samling af tog fra andre strækninger. |

|

(204) |

Endvidere anfører den danske regering, at kompensationen til DSB er beregnet på baggrund af indtægter og omkostninger ved de samlede offentlige serviceforpligtelser. Såfremt der heri indgår ruter eller enkeltydelser, der måtte være overskudsgivende, indgår indtægterne herfra således i det samlede regnskab. Derfor vil en udskillelse af eventuelle ruter, der i sig selv måtte være rentable, blot medføre en højere samlet støtte til DSB, og selv hvis en ikke-underskudsgivende rute indgår, medfører dette ikke nødvendigvis, at overkompensation har fundet sted. |

|

(205) |

Den danske regering bemærker, at DKT's kalkulationer vedrørende strækningen København-Århus ikke er korrekte og forelægger oplysninger til dokumentation herfor. Regeringen understreger, at det ud fra DKT's indlæg ikke kan fastslås, hvorledes kalkulationen er foretaget, men DKT's tal kan regeringen ikke genkende. Ifølge Danmark vil en optimistisk beregning af indtægterne kunne opgøres til mere end […] mio. DKK mindre end opgjort i DKT's beregning for denne strækning, […]. |

iii) Produktivitet

|

(206) |

Den danske regering afviser argumentet om, at DSB ikke har haft en mærkbar forbedring i sin produktivitet i perioden 1999-2007. Den stiller spørgsmålstegn ved DKT's beregningsmetode, som bygger på omsætning i forhold til de nominelle personaleomkostninger. Men DSB's omsætning påvirkes af en række mikro- og makroøkonomiske faktorer, der medfører, at der ikke er en konstant proportionel sammenhæng mellem DSB's produktion og omsætning (lokale konkurrenceforhold, konjunkturudvikling, politiske prioriteringer, inflation, udvikling i passagersammensætning m.v.). |

|

(207) |

Den danske regering foreslår to metoder til at vurdere produktiviteten af DSB's aktiviteter:

|

|

(208) |

Disse to metoder viser en produktivitetsstigning på henholdsvis 1,9 % og 2 % pr. år. |

iv) Reduktion i kontraktbetalingen

|

(209) |

Den danske regering hævder, at DKT's tal i denne forbindelse ikke er korrekte. De »kontraktbetalinger«, som er opført i DSB's regnskaber, og som DKT lægger til grund, vedrører både den af denne sag omfattede trafikkontrakt med staten, og anden kontraktbetaling (kontrakter, som DSB har indgået i Sverige, med Hovedstadens Udviklingsråd (HUR) og midlertidig kørsel af ruten Langå-Struer). |

|

(210) |

Regeringen gør det klart, at reduktionen på 1 mia. DKK klart fremgår af Finansloven for 2003 (§ 28.61.01, punkt 10). Af Finansloven for 2003 og 2004 fremgår det endvidere, at der er foretaget en opskrivning af de beløb, der faldt i 2003 og 2004. Danmark forelægger et oversigtsskema, der viser, at den samlede reduktion beløb sig til 1 018 mio. DKK. |

v) Togkilometer

|

(211) |

Den danske regering anfører, at forpligtelsen til at udføre de kontraktuelt fastsatte togkilometer er lavere end det tal, DKT har oplyst, idet der må tages hensyn til udbuddet af trafikbetjeningen i Midt- og Vestjylland i november 2003. Regeringen forelægger de korrekte tal i et skema, der viser, at DSB har udført 1,5 mio. flere togkilometer, end virksomheden var forpligtet til at levere efter kontrakten, og der er således ikke tale om, at DSB har fået kompensation for ydelser, som ikke er leveret. Derudover bemærker regeringen, at DSB kvartalsvis har rapporteret kontraktproduktionen til Transportministeriet. |

vi) DSB's resultat

|

(212) |

Danmark fastholder, at DSB's budget — der er baseret på en budgetteret overskudsgrad på 6 % — var rimeligt og realistisk. Den omstændighed, at overskudsgraden viste sig at være højere end budgetteret, skyldes en række forhold, som ikke kunne have været forudset, og som regeringen har elimineret effekten af, dels ved en ekstraordinær reduktion af kontraktbetalingen, dels ved at udtage udbytte. |

|

(213) |

Den danske regering sætter desuden spørgsmålstegn ved relevansen af dataene om europæiske jernbanetransportvirksomheders præstationer i henseende til personbefordring. Regeringen redegør også for vanskeligheden ved at gennemføre sådanne sammenligninger (forskelle i kapitalstruktur, niveau af investeret kapital, driftsrisici, makroøkonomiske og strukturelle faktorer, der spiller ind på virksomhedernes regnskabstal), og den citerer en rapport, som Europa-Kommissionen har udarbejdet, hvoraf det ikke fremgår, at DSB skulle være mere rentabel end sine konkurrenter på det europæiske marked. |

|

(214) |

Danmark bestrider ikke, at DSB's resultater har udviklet sig mere gunstigt end forudsat i de oprindelige budgetter. Den danske regering kaster imidlertid lys over virkningerne af udviklingen i skatteprocenter og forelægger en sammenfattende tabel over DSB's resultater. |

|

(215) |

Endelig forelagde Danmark nyere oplysninger om DSB's finansielle situation, hvori det præciseres, at resultaterne efter skat for virksomhedens offentlige servicevirksomhed beløb sig til henholdsvis 670 mio. DKK i 2007 og 542 mio. DKK i 2008. |

vii) Udbyttepolitikken

|

(216) |

Danmark vurderer, at udbyttepolitikken sammen med et grundigt budget udgør en meget effektiv sikring mod overkompensation, da udbyttepolitikken er et smidigt redskab til at sikre sig mod overkompensation, hvis forudsætninger i budgettet måtte svigte. Udbyttepolitikken fungerer som et supplement til det grundige budget, der er lagt til grund for trafikkontrakten. |

|

(217) |

Den danske regering minder om, at kompensationen er fastlagt på forhånd ud fra et kvalificeret skøn over omkostninger og indtægter, og kompensationen udgør derfor ikke en ressource, som DSB kan trække ubegrænset på. Regeringen præciserer ligeledes, at såfremt de reelle tal afviger negativt fra det budgetterede — eksempelvis en utilsigtet omkostningsstigning (administrative fejl, lønstigninger, øgede afgifter eller indkøb) eller et indtægtstab som følge af lavere trafikmængder end forventet, kan DSB heller ikke trække yderligere kompensation ud af staten. DSB påtager sig derfor en del af risikoen i tilfælde af dårlige resultater. |

|

(218) |

Udbyttepolitikken fungerer derfor reelt som en ekstra sikkerhed mod overkompensation i de tilfælde, hvor resultatet afviger positivt fra budgettet. Den udgør et fleksibelt instrument, hvormed staten kan sikre sig, at et givet beløb trækkes ud af selskabet. |

|

(219) |

Danmark præciserer, at DSB ikke har haft mulighed for at udnytte en eventuel likviditetsfordel til at fordreje konkurrencen på markedet ved bud på andre opgaver m.v., herunder krydssubsidiering. |

|

(220) |

Den danske regering anfører, at DSB samlet set har betalt 3469 mio. DKK mere i udbytte for regnskabsårene 1999-2007 end budgetteret. DSB har betalt den danske stat udbytte på 607 mio. DKK i 2007 og 359 mio. DKK i 2008. |

|

(221) |

Det er korrekt, at udbyttebetalingerne ikke udelukkende er sket på baggrund af en beregning af, hvorvidt der er sket »overkompensation«, men regeringen har opkrævet udbytte i et omfang, der klart har oversteget forskellen mellem de budgetterede og realiserede resultater. I det omfang DSB har leveret resultater, der oversteg det budgetterede, er dette »ekstra« beløb til fulde blevet trukket ud af selskabet via udbytte. Danmark finder derfor, at overkompensation ikke har fundet sted. |

viii) Indførelse af en tilbagebetalingsmekanisme

|

(222) |

I forbindelse med udarbejdelsen af bemærkninger og drøftelser med Kommissionen tilkendegav Danmark, at det var hensigten at indføre en tilbagebetalingsmekanisme i de relevante kontrakter om offentlig trafikbetjening med DSB. |

|

(223) |

Den påtænkte mekanisme opfylder følgende karakteristika. |

|

(224) |

Den danske regering oplyser, at såfremt den på forhånd havde fuldt overblik over DSB's resultater, skulle kompensationsmekanismen opstilles efter følgende ligning: Indtægter i alt (passagerer + kontraktbetalinger) – rimelig fortjeneste – udgifter i alt = 0 |

|

(225) |

Den danske regering bemærker imidlertid, at den ikke på forhånd har fuldt overblik over hele den flerårige kontraktperiode, og at denne lignings resultat derfor i praksis sjældent er 0. |

|

(226) |