(232)

De Deense autoriteiten hebben benadrukt dat de invoering van een dergelijk terugbetalingsmechanisme een aanzienlijk effect zou hebben op het dividendbeleid van de Deense staat, zoals opgegeven in de onderstaande tabel:

|

11.1.2011 |

NL |

Publicatieblad van de Europese Unie |

L 7/1 |

BESLUIT VAN DE COMMISSIE

van 24 februari 2010

betreffende de contracten voor openbaarvervoersdiensten tussen het Deense ministerie van Vervoer en Danske Statsbaner (Steunmaatregel C 41/08 (ex NN 35/08))

(Kennisgeving geschied onder nummer C(2010) 975)

(Slechts de tekst in de Deense taal is authentiek)

(Voor de EER relevante tekst)

(2011/3/EU)

DE EUROPESE COMMISSIE,

Gezien het Verdrag betreffende de werking van de Europese Unie, en met name artikel 108, lid 2, eerste alinea (1),

Gezien de Overeenkomst betreffende de Europese Economische Ruimte, en met name artikel 62, lid 1, onder a),

Na de belanghebbende partijen overeenkomstig de genoemde artikelen te hebben aangemaand hun opmerkingen te maken (2),

Overwegende hetgeen volgt:

1. PROCEDURE

|

(1) |

Ingevolge twee klachten en talrijke uitwisselingen tussen enerzijds de Commissie en de twee klagers en anderzijds de Commissie en de Deense autoriteiten, heeft de Commissie op 10 september 2008 besloten in deze zaak de formele onderzoekprocedure in te leiden en heeft zij Denemarken en de belanghebbende partijen, door de bekendmaking in het Publicatieblad van de Europese Unie van het besluit tot inleiding van de procedure (3), verzocht haar hun opmerkingen te maken. |

|

(2) |

Het besluit van de Commissie om de formele onderzoekprocedure in te leiden, maakte gedeeltelijk het voorwerp uit van een beroep tot nietigverklaring van een van de klagers voor het Gerecht van de Europese Unie. Dit beroep is afgewezen als niet-ontvankelijk bij een beschikking van het Gerecht van 25 november 2009 (4). |

|

(3) |

Bij brief van 17 december 2009 heeft de Commissie Denemarken en de belanghebbende partijen verzocht hun opmerkingen in te dienen met betrekking tot de rechtsgrond voor het onderzoek naar de verenigbaarheid van de staatssteun in deze zaak, op grond van Verordening (EG) nr. 1370/2007 van het Europees Parlement en de Raad van 23 oktober 2007 betreffende het openbaar personenvervoer per spoor en over de weg en tot intrekking van Verordening (EEG) nr. 1191/69 van de Raad en Verordening (EEG) nr. 1107/70 van de Raad (5). |

2. VOORSTELLING VAN DE BEGUNSTIGDE ONDERNEMING EN DE INDIENERS VAN DE KLACHT

2.1. DE BEGUNSTIGDE ONDERNEMING: DANSKE STATSBANER

2.1.1. DE HISTORISCHE DEENSE SPOORWEGONDERNEMING

|

(4) |

Danske Statsbaner SV (hierna „DSB” genoemd) is de historische spoorwegonderneming in Denemarken. |

|

(5) |

DSB is volledig in handen van de Deense staat (6). DSB biedt alleen reizigersvervoer per spoor en aanverwante diensten aan (7). Zij is ook actief via haar dochterondernemingen, met name in Zweden, Noorwegen en het Verenigd Koninkrijk. |

|

(6) |

In 1998 heeft het Deense parlement een wet aangenomen om de spoorinfrastructuur te scheiden van het spoorvervoer van DSB (8). |

|

(7) |

In 2008 telde DSB circa 9 200 werknemers. De omzet bedroeg in 2008 circa 9,85 miljard DKK (1,32 miljard EUR). |

2.1.2. DE OPRICHTING VAN HET OVERHEIDSBEDRIJF DSB

|

(8) |

In 1999 werd DSB omgevormd tot een zelfstandig overheidsbedrijf (9). |

|

(9) |

Naar aanleiding daarvan werd een nieuw model voor het financiële beheer van de onderneming opgesteld. De beginbalans werd opgesteld op basis van een waardering van de activa en passiva van de onderneming. De Deense autoriteiten hebben aangegeven dat DSB een tweede waardering door onafhankelijke experts heeft gevraagd voor alle belangrijke posten. |

|

(10) |

De Deense autoriteiten hebben verklaard dat het eigen vermogen van DSB is vastgelegd door vergelijking met soortgelijke ondernemingen die beschikken over aanzienlijke vaste activa. De definitieve openingsbalans van de onderneming berustte op een solvabiliteitsratio van 36 % en een startdotatie. |

|

(11) |

Bovendien moet worden opgemerkt dat het rechtskader dat van toepassing is op DSB wordt aangevuld door boekhoudvoorschriften en nationale mededingingsvoorschriften die de onderneming verplichten een gescheiden boekhouding te voeren voor haar belangrijkste activiteiten, om zo kruissubsidiëring te voorkomen. De contractuele betalingen aan DSB op grond van de contracten voor openbaarvervoersdiensten worden afzonderlijk geboekt van de overige activiteiten die worden verricht op strikt commerciële basis. |

|

(12) |

De rekeningen van DSB worden voor iedere activiteit bijgehouden op basis van een gedetailleerde analytische boekhouding die gebruikmaakt van verdeelsleutels voor de kosten en opbrengsten (10). |

2.1.3. DE DSB-GROEP

i) DSB S-tog a/s

|

(13) |

De DSB-groep omvat ook de dochteronderneming DSB S-tog a/s, die voor 100 % in handen is van DSB SV, die alle voorstedelijke spoorwegdiensten van Groot Kopenhagen exploiteert. |

|

(14) |

DSB S-tog a/s voert een gescheiden boekhouding van DSB SV omdat het gaat om een zelfstandige onderneming. Ook de boekhoudregels van DSB bepalen dat de verrichtingen tussen DSB en DSB S-tog a/s moeten plaatsvinden volgens de marktvoorwaarden. |

|

(15) |

De door de dochteronderneming DSB S-tog a/s gegenereerde winst, na belastingen, wordt opgenomen in het geconsolideerde resultaat van DSB SV. Het dividendbeleid van de Deense staat wordt bepaald door de moedervennootschap DSB SV, in die zin dat het dividend wordt uitgekeerd door DSB SV. |

ii) Andere participaties

|

(16) |

DSB heeft 100 % in handen van DSB Sverige AB, DSB Norge en DSB UK Ltd AS, waarvan de activiteiten, zoals hierboven vermeld, bestaan in het verstrekken van de reizigersvervoersdiensten en aanverwante activiteiten in, respectievelijk, Zweden, Noorwegen en het Verenigd Koninkrijk. |

|

(17) |

Bovendien bezit DSB 60 % van Roslagståg AB, de onderneming die de Roslag-lijn exploiteert in de regio Stockholm. Ook de privaatrechtelijke onderneming BSD ApS, die belast is met de bescherming van de intellectuele-eigendomsrechten, is in handen van DSB. |

|

(18) |

Verder zijn DSB en DSB S-tog a/s gezamenlijk eigenaar van de holding DSB Rejsekort A/S, die 52 % van Rejsekort A/S bezit, de operator van de elektronische betaalbewijzen voor het openbaar vervoer. |

|

(19) |

Ten slotte bezit DSB 100 % van Kort & Godt, een keten stationwinkels. |

2.2. DE KLAGERS

2.2.1. DE EERSTE KLAGER

|

(20) |

De eerste klager is Gråhundbus, een particuliere onderneming voor reizigersvervoer per bus (hierna „Gråhundbus” genoemd). |

2.2.2. DE TWEEDE KLAGER

|

(21) |

De tweede klager is Dansk Kollektiv Traffik, een brancheorganisatie die verscheidene Deense vervoersondernemingen vertegenwoordigt (hierna „DKT” genoemd). |

3. GEDETAILLEERDE BESCHRIJVING VAN DE CONTRACTEN VOOR OPENBAARVERVOERSDIENSTEN TUSSEN HET DEENSE MINISTERIE VAN VERVOER EN DSB

3.1. HET RECHTSKADER VAN DE CONTRACTEN VOOR OPENBAARVERVOERSDIENSTEN IN DENEMARKEN

|

(22) |

Tot 1 januari 2000 had DSB in Denemarken een monopolie op het reizigersvervoer per spoor. Sedertdien heeft de Deense wetgever dit monopolie afgeschaft en voorzien in twee verschillende regelingen voor het verrichten van diensten voor reizigersvervoer per spoor (11):

|

|

(23) |

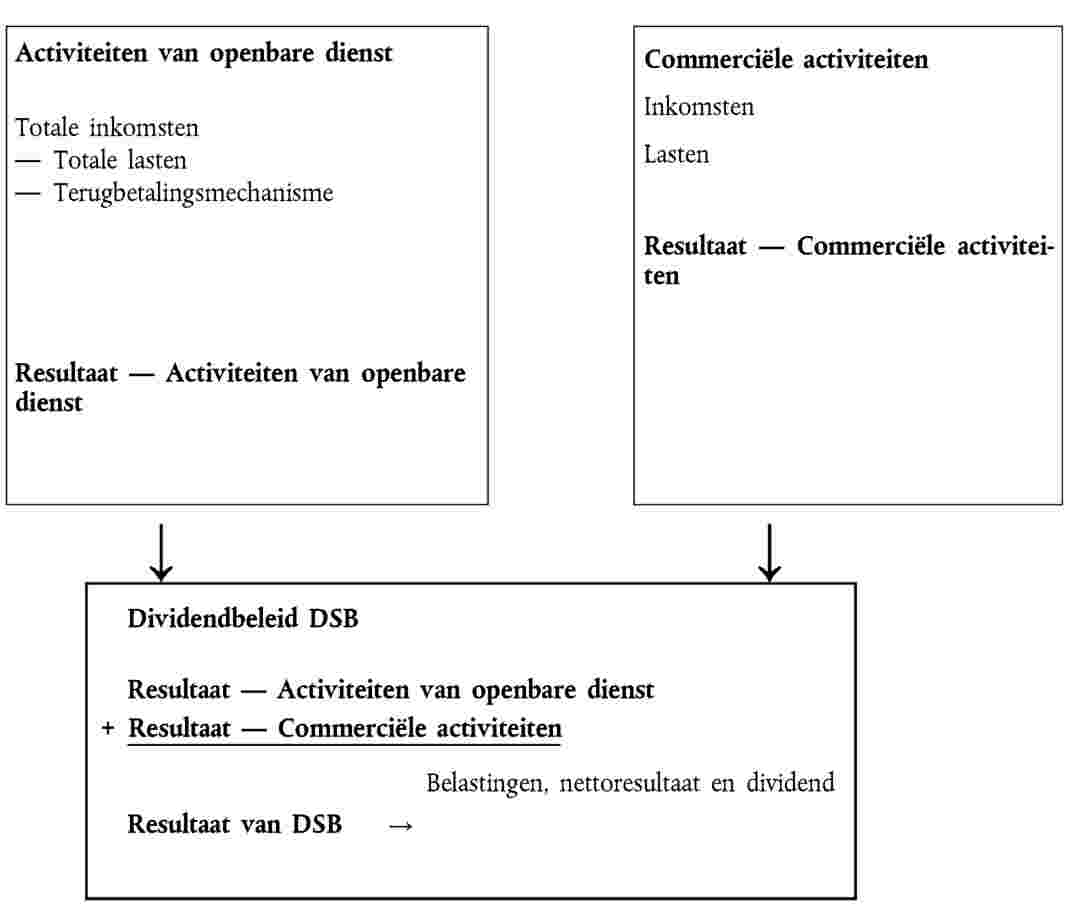

Volgens de Deense autoriteiten wordt er momenteel geen enkele reizigersvervoersdienst op regelmatige basis geëxploiteerd in het kader van het vrije verkeer. |

|

(24) |

Bij de contracten voor openbaarvervoersdiensten maakt de Deense wet- en regelgeving een onderscheid tussen twee types contracten:

|

|

(25) |

DSB opereert de diensten voor reizigersvervoer per spoor op de grote lijnen, de regionale en de lokale lijnen in het kader van contracten voor openbaarvervoersdiensten die onderhands gesloten zijn met het ministerie van Vervoer. |

|

(26) |

In de laatste jaren is er steeds meer gebruikgemaakt van de aanbestedingsprocedure. Zo is in 2002 een deel van het regionale openbare vervoer in West-Denemarken gegund aan Arriva. In 2007 is een deel van het regionale openbare vervoer in Oost-Denemarken en Zuid-Zweden, waaronder grensoverschrijdende regionale verbindingen, gegund aan een gemeenschappelijke onderneming van DSB en First Group (DSB First). |

|

(27) |

De Deense autoriteiten hebben ook aangegeven dat zij voornemens zijn voor meer contracten de aanbestedingsprocedure te gebruiken. |

3.2. HET CONTRACT VOOR OPENBAARVERVOERSDIENSTEN VOOR DE PERIODE 2000-2004

|

(28) |

Dit contract heeft betrekking op het vervoer op de grote lijnen en op de regionale lijnen dat door DSB is verricht als openbare dienst in de periode 2000-2004. |

|

(29) |

Artikel 1 bepaalt het volgende: „het doel van dit contract is een positieve ontwikkeling van het reizigersvervoer per spoor te bevorderen door te vertrekken van de solide financiële situatie van DSB (de Deense openbare spoorwegmaatschappij)”. |

|

(30) |

In de volgende overwegingen worden de bepalingen samengevat die het meest relevant zijn voor de analyse van dit contract voor openbaarvervoersdiensten. |

3.2.1. INHOUD VAN HET CONTRACT (12)

|

(31) |

Artikel 3 bepaalt het toepassingsgebied van het contract. Het heeft betrekking op spoorvervoer en reizigersdiensten. Het contract dekt niet de openbaarvervoersdiensten die worden gegund na aanbesteding noch het vervoer in vrij verkeer met inbegrip van het vrachtvervoer. |

|

(32) |

De door DSB verrichte vervoersdiensten worden gedetailleerd omschreven in artikel 7 van het contract. DSB is verplicht een zekere hoeveelheid diensten te verstrekken (uitgedrukt in treinkilometer) gedurende de looptijd van het contract. Productie treinkilometer tijdens de looptijd van het contract

|

|

(33) |

Artikel 7, lid 1, onder a), legt vanaf 1 januari 2006 een jaarproductie van 51 miljoen treinkilometer als doelstelling vast. |

|

(34) |

Artikel 8 van het contract bepaalt echter dat het Deense ministerie van Vervoer kan beslissen een aanbesteding te doen voor een deel van de te presteren treinkilometer, wat zou leiden tot de beëindiging van het contract. In artikel 8 is vastgelegd welke rechtsregeling van toepassing is op de aanbestedingen. Ook de gevolgen, met name wat betreft de verlaging van de compensaties en het rollend materieel, worden gespecificeerd. |

|

(35) |

Artikel 7 bepaalt eveneens de regels inzake de dienstregelingen en de frequentie van de vervoersdiensten. Artikel 9 regelt de coördinatie van de dienstroosters. Verscheidene bepalingen zijn erop gericht DSB in staat te stellen een coherent openbaar vervoer aan te bieden door de coördinatie tussen bussen en treinen mogelijk te maken. |

|

(36) |

Artikel 10 bevat de bepalingen betreffende het gebruik en de aankoop van nieuw rollend materieel voor een totaalbedrag van 5,6 miljard DKK tot 2006. Bij het nieuwe rollend materieel gaat het om een nieuw model dieseltreinen, „IC4” genaamd, waarvan de technische eigenschappen op het gebied van snelheid, aantal zitplaatsen en comfortniveau, alsmede de gebruiksvoorwaarden op sommige verbindingen, zijn vastgelegd in artikel 10. Deze investeringen worden gecompenseerd door de hierna beschreven contractuele betalingen. |

|

(37) |

Andere relevante bepalingen die moeten worden vermeld, zijn:

|

3.2.2. CONTRACTUELE BETALINGEN

|

(38) |

De financiële compensaties die DSB ontvangt, zijn vastgelegd in artikel 4 van het contract. |

|

(39) |

De inkomsten uit de verkoop van vervoersbewijzen zijn voor DSB. Bovendien ontvangt DSB een contractuele betaling van het Deense ministerie van Vervoer voor de diensten waarop het contract betrekking heeft. |

|

(40) |

De onderstaande tabel biedt een overzicht van de contractuele betalingen: Contractuele betalingen 2000-2004

|

|

(41) |

Deze betalingen worden jaarlijks aangepast aan de index van de nettoprijzen. |

|

(42) |

Het bedrag van de contractuele betalingen is gebaseerd op de begrotingsraming voor tien jaar van DSB, die op 11 juni 1999 is goedgekeurd en die de financiële strategie van DSB voor de lange termijn bepaalt. |

|

(43) |

Artikel 4 voorziet ook in bepaalde aanpassingen naar aanleiding van de tenuitvoerlegging van de vijfjarige kaderovereenkomst van 26 november 1999 voor de spoorvervoerssector. Deze kaderovereenkomst heeft geleid tot de goedkeuring van verscheidene specifieke addenda op het contract met betrekking tot:

|

|

(44) |

De contractuele betalingen dekken de afschrijvingen en de rente met betrekking tot het rollend materieel dat wordt aangekocht overeenkomstig artikel 10 van het contract. De andere addenda bij het contract kunnen echter leiden tot een verhoging van de contractuele betalingen. |

|

(45) |

Artikel 5 regelt de spoorwegrechten. De contractuele betalingen omvatten de uitgaven van DSB voor de spoorwegrechten die verschuldigd zijn voor de treinen die onder het contract vallen. Artikel 5 voorziet ook in een mechanisme voor de jaarlijkse aanpassing van de spoorwegrechten. |

3.2.3. HET VOORSTADSVERVOER

|

(46) |

Tussen het Deense ministerie van Vervoer en DSB S-tog a/s is voor de periode 2000-2004 ook een contract gesloten voor het verrichten van openbaar vervoer op het geëlektrificeerde net met voorstadstreinen. |

|

(47) |

Dit contract is opgesteld volgens hetzelfde model als die van het contract voor de openbaarvervoersdiensten op de grote en regionale lijnen, en bevat soortgelijke bepalingen. Het bevat een gedetailleerde beschrijving van de stedelijke openbaarvervoersdiensten die DSB S-tog a/s moet verrichten en legt een verplicht uit te voeren hoeveelheid diensten (uitgedrukt in treinkilometer) vast voor de looptijd van het contract. Het bevat verplichtingen met betrekking tot de dienstregelingen en de frequentie van de vervoersdiensten, alsmede bepalingen betreffende het gebruik en de aankoop van nieuw rollend materieel. |

|

(48) |

Ook de compensatieregeling die bij dit contract wordt ingevoerd, is identiek aan die van het contract voor de openbaarvervoersdiensten op de grote en regionale lijnen. Voor de contractuele betalingen is dezelfde berekeningsgrondslag gehanteerd (rendement van het eigen vermogen van 6 % na belastingen). |

|

(49) |

De contractuele betalingen zijn opgegeven in de onderstaande tabel en zijn onderworpen aan dezelfde modaliteiten als deze van het contract voor de openbaarvervoersdiensten op de grote en regionale lijnen: Contractuele betalingen 2000-2004

|

3.3. HET CONTRACT VOOR OPENBAARVERVOERSDIENSTEN VOOR DE PERIODE 2005-2014

|

(50) |

Het tweede contract tussen het Deense ministerie van Vervoer en DSB heeft betrekking op de openbaarvervoersdiensten op de grote en regionale lijnen in de periode 1 januari 2005-31 december 2014. |

|

(51) |

Het doel van het contract wordt in de inleiding als volgt omschreven: „een duidelijk kader scheppen voor het verrichten van deze openbare dienst, teneinde de staat te verzekeren van het best mogelijke resultaat op het gebied van reizigersvervoer per spoor, rekening houdende met de financiële middelen die ter beschikking worden gesteld van het spoorvervoer, en ervoor zorgen dat DSB financieel gezond blijft”. |

3.3.1. INHOUD VAN HET CONTRACT (13)

|

(52) |

Artikel 1.1 bepaalt het toepassingsgebied van het contract. Daarin worden specifieke secties van het net genoemd waarop het vervoer als openbare dienst worden verzekerd volgens de voorwaarden van het contract. |

|

(53) |

Opgemerkt zij dat DSB de inkomsten van de vervoersbewijzen niet ontvangt op twee specifieke verbindingen. Het contract heeft ook betrekking op internationale verbindingen met Duitsland en de lijn Kopenhagen-Ystad, die voordien werd geëxploiteerd in vrij verkeer. |

|

(54) |

De door DSB te verrichten vervoersdiensten zijn vastgelegd in een verkeersplan (aantal en afstand van de treinen), een stopplaatsenplan (het aandoen van stations) en een lijnenplan (vereiste aansluitingen). Deze drie plannen worden beschreven in artikel 1 net als de regels inzake het aantal zitplaatsen, de frequentie, de betrouwbaarheid, de tevredenheid van de reizigers, de dienstonderbrekingen en andere speciale voorwaarden. |

|

(55) |

Artikel 2 bepaalt de wijze waarop de tarieven worden vastgesteld, daaronder begrepen de specifieke bepalingen met betrekking tot de trajecten over de Sont. |

|

(56) |

Artikel 3 heeft betrekking op het toepassingsgebied van de vervoersdiensten in kwestie in vergelijking met die van het vrije verkeer. Zo wordt in lid 3 van dat artikel gesteld dat de openbaarvervoersdiensten mogen worden uitgebreid buiten het actuele kader, zonder dat de contractuele betalingen daarvoor worden verhoogd. |

|

(57) |

Artikel 4 bepaalt de regels, verantwoordelijkheden en verplichtingen met betrekking tot de modernisering van de stations. DSB moet plannen opstellen voor de modernisering van de stations en deze moeten ter informatie worden voorgelegd aan het Deense ministerie van Vervoer. |

|

(58) |

Artikel 5 van het contract somt de specifieke verplichtingen van DSB inzake de exploitatie van de vervoersdiensten op. Deze hebben onder andere betrekking op de informatie, de inspectie van de uitrusting, de verplichting het rollend materieel ter beschikking te stellen van ondernemingen in geval van aanbestedingen op bepaalde verbindingen en de voorwaarden voor de afgifte van vervoersbewijzen of gratis vervoerspassen aan sommige categorieën reizigers. |

|

(59) |

Artikel 6 ten slotte voorziet in de mogelijkheid en de voorwaarden voor de organisatie van aanbestedingen voor sommige verbindingen en de daaruit resulterende verlaging van de contractuele betalingen voor de desbetreffende diensten. |

3.3.2. CONTRACTUELE BETALINGEN

|

(60) |

De financiële compensaties voor DSB zijn vastgelegd in artikel 7 van het contract. |

|

(61) |

De inkomsten uit de verkoop van de vervoersbewijzen komen in principe toe aan DSB (14). Bovendien ontvangt DSB een contractuele betaling van het Deense ministerie van Vervoer voor de diensten waarop het contract betrekking heeft. |

|

(62) |

De onderstaande tabel biedt een overzicht van de contractuele betalingen: Contractuele betalingen 2005-2014

|

|

(63) |

Deze betalingen zijn vast en zijn niet onderworpen aan automatische aanpassingen tenzij anders opgegeven in het contract. Toch worden ze ieder jaar herzien op basis van de ontwikkeling van de index van de nettoprijzen die is opgenomen in de begrotingswet. |

|

(64) |

Het contract preciseert niet hoe het bedrag van de contractuele betalingen wordt berekend. Het Deense ministerie van Vervoer heeft verklaard dat de betalingen steunen op een tienjaarsbegroting die is gebaseerd op een raming van de kosten en opbrengsten. |

|

(65) |

De contractuele betalingen dekken onder andere de afschrijvingen en de rente met betrekking tot het nieuwe rollend materieel, zoals opgegeven in de volgende tabel: Afschrijving nieuw rollend materieel 2005-2014

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

(66) |

De onderstaande tabel geeft het leveringsplan voor de jaarlijkse investeringen in nieuw rollend materieel weer: Levering van nieuw rollend materieel

|

|

(67) |

Er zijn verscheidene bepalingen opgenomen in het contract om rekening te houden met vertragingen bij de levering van het rollend materieel in het kader van het contract voor de periode 2000-2004. |

|

(68) |

Artikel 7.1.2. voorziet in de mogelijkheid de contractuele betalingen jaarlijks aan te passen op basis van de levering van nieuw rollend materieel. Deze aanpassingen mogen er niet toe leiden dat DSB een hogere compensatie ontvangt. Dit soort aanpassing wordt niet doorgevoerd indien het betrokken bedrag minder dan 8 miljoen DKK bedraagt. |

3.3.3. HET VOORSTADSVERVOER

|

(69) |

Een tweede contract tussen het Deense ministerie van Vervoer en DSB S-tog a/s heeft betrekking op de verrichting van openbaarvervoersdiensten op het geëlektrificeerde net met voorstadstreinen in de periode van 1 januari 2005 tot 31 december 2014. |

|

(70) |

Dit contract steunt op een reeks bepalingen die vergelijkbaar zijn met die van het contract voor de openbaarvervoersdiensten op de grote en regionale lijnen. Het legt de prestaties vast die DSB S-tog a/s moet verrichten met betrekking tot de betreffende lijnen, de vervoersdiensten, eisen op het gebied van capaciteit, regelmaat, betrouwbaarheid van de dienst alsmede tevredenheid van de reizigers of dienstonderbrekingen. Het contract bepaalt ook de voorwaarden voor de tariefbepaling, de modernisering van de stations en de mededeling van informatie. Voorts voorziet het contract in sancties voor niet-naleving van het contract. |

|

(71) |

Ook de compensatieregeling die bij dit contract wordt ingevoerd, is identiek aan die van het contract voor de openbaarvervoersdiensten op de grote en regionale lijnen. Voor de contractuele betalingen is dezelfde berekeningsgrondslag gehanteerd (rendement van het eigen vermogen van 6 % na belastingen). |

|

(72) |

De onderstaande tabel biedt een overzicht van de contractuele betalingen: Contractuele betalingen 2005-2014

|

|

(73) |

Evenals het contract voor de openbaarvervoersdiensten op de grote en regionale lijnen, legt dit contract de voorwaarden voor een herziening van deze betalingen, alsmede de contractuele betalingen voor de afschrijving van het rollend materieel vast. |

4. REDENEN DIE TOT HET BESLUIT TOT INLEIDING VAN DE PROCEDURE HEBBEN GELEID

|

(74) |

In haar besluit tot inleiding van de procedure heeft de Commissie twijfels geuit over de verenigbaarheid met de interne markt van de aan DSB betaalde compensaties voor het verrichten van de openbare dienst. De Commissie heeft vermeld dat de procedure tot doel had na te gaan of met de betrokken contracten voor openbaarvervoersdiensten staatssteun voor DSB gemoeid was en of de contractuele betalingen resulteerden in overcompensatie van de kosten die DSB moet dragen om haar contractueel bepaalde openbaredienstverplichtingen na te komen. |

|

(75) |

In de eerste plaats vroeg de Commissie zich af of er sprake was van een economisch voordeel voor DSB. Ze heeft daarvoor de criteria toegepast die het Hof van Justitie in het Altmark-arrest heeft bepaald (16). |

|

(76) |

De Commissie oordeelde dat de begunstigde onderneming inderdaad belast was met de uitvoering van duidelijk omschreven openbaarvervoersdienst (de overwegingen 69 tot 76 van het besluit tot inleiding van de procedure), maar twijfelde aan het bestaan van vooraf objectief vastgestelde en transparante parameters voor de berekening van de compensatie voor de periode 2009-2014 (de overwegingen 77 tot 80 van het besluit). |

|

(77) |

De Commissie betwijfelde ook of de compensaties niet hoger waren dan nodig om alle of een deel van de kosten van de uitvoering van de openbaredienstverplichtingen te dekken, rekening houdend met de inkomsten die deze opbrengen en een redelijke winst voor de uitvoering van deze opdrachten. In dat opzicht wou de Commissie met name onderzoek verrichten naar de winsten van DSB (de overwegingen 83 tot 90 van het besluit tot inleiding van de procedure), de vertragingen in de levering van het rollend materieel (de overwegingen 91 tot 100 van dat besluit) en het specifieke geval van de lijn Kopenhagen-Ystad (de overwegingen 101 tot 103 van dat besluit). |

|

(78) |

Bovendien haalde de Commissie aan dat de contracten voor openbaarvervoersdiensten niet waren gegund ingevolge een aanbestedingsprocedure. Ze betwijfelde of de noodzakelijke compensatie was vastgesteld op basis van een analyse van de kosten die een gemiddelde, goed beheerde onderneming die zodanig met vervoersmiddelen is uitgerust dat zij aan de vereisten van de openbare dienst kan voldoen, zou hebben moeten maken om verplichtingen na te komen, rekening houdende met de opbrengsten en een redelijke winst uit de nakoming van deze verplichtingen (de overwegingen 104 tot 107 van het besluit tot inleiding van de procedure). |

|

(79) |

Aangezien de compensaties voor de openbare dienst worden betaald met staatsmiddelen, kunnen leiden tot concurrentievervalsing en het handelsverkeer tussen de lidstaten ongunstig kunnen beïnvloeden, heeft de Commissie haar vrees geformuleerd dat de contracten voor openbaarvervoersdiensten staatssteunelementen ten faveure van DSB zouden kunnen inhouden. |

|

(80) |

Vervolgens stelde de Commissie zich vragen bij de verenigbaarheid van deze contracten voor openbaarvervoersdiensten met de interne markt op grond van artikel 14 van Verordening (EEG) nr. 1191/69 (17). |

|

(81) |

Bij de beoordeling van de vraag of derde criterium van het Altmark-arrest in acht werd genomen, betwijfelde de Commissie om de hierboven uiteengezette redenen bovendien dat het compensatiebedrag, dit wil zeggen de prijs die de Deense regering betaalde, niet hoger was dan wat nodig was om de kosten van de uitvoering van openbaredienstverplichtingen te dekken. De Commissie vroeg zich met name af of de Deense staat erin geslaagd was door de inning van dividend over de resultaten van DSB en de verlaging van de jaarlijkse contractuele betalingen ieder risico van overcompensatie uit te sluiten (de overwegingen 129 en 131 van het besluit tot inleiding van de procedure). |

5. ARGUMENTEN VAN DE DEENSE AUTORITEITEN NAAR AANLEIDING VAN DE INLEIDING VAN DE ONDERZOEKPROCEDURE

|

(82) |

In hun brief van 12 december 2008 stellen de Deense autoriteiten dat ze in het kader van de eerdere informatieaanvragen van de Commissie reeds al de feitelijke en juridische elementen hebben verstrekt die de Commissie nodig heeft om vast te stellen dat de contractuele betalingen geen staatssteun vormen of, op zijn minst, dat de eventuele staatssteun verenigbaar zou zijn met het Verdrag. De Deense autoriteiten hebben derhalve herinnerd aan de feitelijke en juridische elementen die ze hebben voorgelegd aan de Commissie. Bovendien hebben ze argumenten aangevoerd met betrekking tot de feitelijke en juridische elementen die moesten worden verduidelijkt omdat er zich ondertussen nieuwe gebeurtenissen hadden voorgedaan of omdat de Commissie er opmerkingen over had gemaakt in haar besluit tot inleiding van de formele onderzoekprocedure. |

|

(83) |

De Deense autoriteiten gaan in principe akkoord met de redenering van de Commissie, die enerzijds betrekking heeft op de vraag of er sprake is van staatssteun, hetgeen zal worden nagegaan aan de hand van de criteria van het Altmark-arrest, en anderzijds op de rechtsgrond om de verenigbaarheid met het Verdrag te beoordelen. |

|

(84) |

De Deense autoriteiten zijn het daarentegen niet eens met de interpretatie die de Commissie geeft aan het arrest-Dansk Busvognmænd (ook bekend als het arrest-Combus) (18). De Commissie heeft immers verklaard dat, indien het contract voor openbaarvervoersdiensten staatssteun inhoudt, deze staatsteun vooraf had moeten worden aangemeld. Terwijl de Deense autoriteiten van mening zijn dat, indien Verordening (EEG) nr. 1191/69 van toepassing is en de compensaties in het kader van het contract voor openbaarvervoersdiensten in overeenstemming zijn met deze verordening, deze compensaties vrijgesteld zijn van de verplichting tot voorafgaande aanmelding overeenkomstig artikel 17, lid 2, van Verordening (EEG) nr. 1191/69. |

|

(85) |

Ten slotte wil Denemarken benadrukken dat in de recente rechtspraak, meer bepaald in het arrest-BUPA het Gerecht heeft verklaard dat bij de toepassing van de criteria van het Altmark-arrest rekening moet worden gehouden met de situatie van de desbetreffende sector en dat de lidstaten beschikken over een ruime beoordelingsmarge. |

|

(86) |

De Deense autoriteiten merken op dat de Commissie heeft erkend dat het tweede criterium van het Altmark-arrest was in acht genomen wat betreft de compensatie die is betaald voor de periode 1998-2008, maar dat ze haar twijfels had over de compensatie voor de periode 2009-2014. |

|

(87) |

De Deense autoriteiten zijn van mening dat deze twijfels berusten op een misverstand, aangezien de compensatie voor de periode 2005-2014, net als die voor de voorafgaande periode, is berekend op basis van een tienjaarsbegroting. |

|

(88) |

Ze hebben deze begroting overgelegd aan de Commissie en uitgelegd op welke voorspellingen en hypothesen de begroting was gebaseerd, met name:

|

|

(89) |

Bovendien preciseert Denemarken dat deze begroting aanvankelijk was opgesteld op basis van de spoorwegrechten voor de infrastructuur in 2003. Sindsdien zijn de wijzigingen van deze verplichtingen en de daaropvolgende verlaging van de aan DSB betaalde compensaties opgenomen in het contract, nog voor dit werd ondertekend. Het ministerie van Vervoer heeft de inhoud van het contract en de begroting uitgelegd in besluit nr. 112 van 2004 en deze gegevens zijn opgenomen in de begrotingswet. |

|

(90) |

De Deense autoriteiten hebben argumenten en gegevens aangevoerd met betrekking tot de drie aspecten waarbij de Commissie bedenkingen had wegens gevaar voor overcompensatie. |

i) Verbetering van de resultaten van DSB

|

(91) |

Allereerst zijn de Deense autoriteiten van mening dat de verbetering van het resultaat van DSB niet het gevolg is van een overcompensatie. Volgens Denemarken was de berekeningsgrondslag van de compensatie correct en zijn de verbeteringen van het resultaat niet toe te schrijven aan een eventuele overcompensatie maar aan andere omstandigheden. |

|

(92) |

Denemarken heeft een gedetailleerde analyse verstrekt van de ontwikkeling van het eigen vermogen van DSB, dat in de periode 1999-2004 is gestegen van 4,797 miljard DKK tot 7,701 miljard DKK (d.i. een stijging met 2,852 miljard DKK). De stijging van het eigen vermogen is het gevolg van omstandigheden waarmee geen rekening was gehouden bij het opstellen van de begroting, zoals een onverwachte sterke verbetering van de efficiëntie van DSB en hogere buitengewone inkomsten uit bijvoorbeeld de verkoop van onroerende goederen. Dat zijn geen omstandigheden waarmee de Deense regering redelijkerwijs rekening had kunnen houden bij het opstellen van de begroting en bijgevolg bij de bepaling van het compensatiebedrag. |

|

(93) |

De Deense autoriteiten leggen uit dat de stijging van het eigen vermogen niet te wijten is aan te hoge exploitatiesubsidies van de staat, maar aan vijf andere factoren waarvan sommige niet voorzien waren:

|

|

(94) |

Volgens Denemarken tonen deze elementen aan dat de stijging van het eigen vermogen van DSB niet is toe te schrijven aan de hoge exploitatiesubsidies van de staat en moet worden gerelativeerd door de voornoemde financiële, boekhoudkundige en fiscale elementen. DSB heeft de van de staat ontvangen subsidies dus niet gebruikt om zijn eigen vermogen meer te verhogen dan was gepland in de oprichtingsbegroting. |

|

(95) |

Met betrekking tot de in de begroting opgenomen bedrijfsresultaten van DSB voorafgaand aan de dividenduitkering beklemtonen de Deense autoriteiten dat de verbeteringen van de resultaten geen aanwijzing zijn dat DSB overcompensatie heeft ontvangen. Deze verbeteringen zouden eerder het gevolg zijn van een reeks factoren — die een positieve of negatieve uitwerking hebben gehad — waarmee onmogelijk rekening kon worden gehouden toen de hoogte van de compensatie werd vastgesteld. |

|

(96) |

Denemarken stelt dat dergelijke verschuivingen ten opzichte van de oorspronkelijke begroting onvermijdelijk zijn bij meerjarencontracten voor de uitvoering van openbaredienstverplichtingen. Het is niet mogelijk om in die gevallen het compensatiebedrag zodanig vast te stellen dat bij een onderzoek achteraf blijkt dat het exact overeenstemt met de reële kosten, na aftrek van de inkomsten en een redelijke winst. |

|

(97) |

De Deense autoriteiten zijn van mening dat zelfs bij gunning van een openbaredienstverplichting door middel van een aanbesteding, er zich veranderingen kunnen voordoen op de markt en in de situatie van de onderneming die ervoor zorgen dat het werkelijke resultaat niet overeenstemt met hetgeen de gekozen inschrijver had gepland bij het sluiten van het contract. |

|

(98) |

Denemarken is derhalve van mening dat men onverwachte verbeteringen of verslechteringen van het resultaat door dergelijke onvoorziene factoren niet kan aanvoeren als argument om te stellen dat de compensatie op een zodanige manier is vastgelegd dat er sprake is van overcompensatie of ondercompensatie. |

|

(99) |

In dit geval worden de vastgestelde verbeteringen van het resultaat verklaard door het samenspel van verscheidene factoren zoals de algemene evolutie van de conjunctuur, de ontwikkelingen op de desbetreffende markt, de productiviteitsstijging (bijvoorbeeld door een daling van de arbeidskosten of toegang tot infrastructuur ingevolge de overdracht van de cargoactiviteiten, lagere afschrijvingen of een beter financieel beheer). |

|

(100) |

Denemarken voegt eraan toe dat de contracten met DSB worden gekenmerkt door het feit dat de contractuele partners een betaling zijn overeengekomen op basis van overwegingen die gebruikelijk zijn in een markteconomie. Het niveau van de betalingen is zodanig bepaald dat de kosten van DSB gedekt worden, rekening houdend met de verwachte inkomsten en een redelijke winst. Het feit dat DSB uiteindelijk betere resultaten boekte dan gepland in de begroting, betekent niet dat het in de contracten vastgestelde compensatiebedrag te hoog was. |

|

(101) |

De Deense autoriteiten merken op dat er om te beginnen geen overcompensatie is geweest en dat het risico van overcompensatie in ieder geval is uitgesloten door het dividendbeleid van de Deense regering als opgenomen in begrotingswet nr. 249/1999, alsmede door de daaropvolgende verlaging van de compensatie in het akkoord met DSB. |

|

(102) |

Denemarken is van mening dat het door zijn dividendbeleid heeft zeker gesteld dat DSB zijn eigen vermogen niet heeft vermeerderd boven het geplande niveau en bijgevolg niet boven het noodzakelijke niveau. Hoewel geen enkele dwingende rechtsregel is vastgelegd, wil dit dividendbeleid twee aspecten verzoenen:

|

|

(103) |

De Deense autoriteiten preciseren dat de betalingen van dividend aan de staat moeten worden gebruikt als een middel om de omvang van het eigen vermogen van DSB te corrigeren in de jaren na de oprichting en als een middel om de exploitatiewinst terug te betalen indien later zou blijken dat het bedrijfsresultaat van DSB hoger is dan geraamd. Dit principe komt voort uit begrotingswet nr. 249/1999. De uitkering van dividend moet worden gebruikt om de structuur van het kapitaal van DSB, en bijgevolg de werkelijke netto-exploitatiesubsidie, permanent te regelen. Het dividendbeleid zorgt er ook voor dat DSB wordt aangespoord om zijn efficiëntie te verbeteren, want het vertrekpunt was dat het dividend moest overeenstemmen met de helft van de winst na belastingen van DSB. Zo komen de efficiëntieverbeteringen in zekere mate ook ten goede aan DSB en worden ze niet alleen gebruikt om de exploitatiesubsidie terug te betalen. |

|

(104) |

De Deense autoriteiten zijn van mening dat dit in overeenstemming is met de algemene overwegingen van een markteconomie, die het mogelijk maken stimulerende criteria toe te passen om te bepalen wat een redelijke winst is, zoals bepaald door de Commissie (19). |

|

(105) |

Denemarken wijst erop dat de toepassing van dit dividendbeleid er in de periode 1999-2006 voor de opdrachten die worden uitgevoerd op grond van de contracten, toe heeft geleid dat er nagenoeg 3 miljard DKK meer is betaald aan de staat dan aanvankelijk gepland. |

|

(106) |

Volgens de Deense autoriteiten heeft het dividendbeleid in feite gefunctioneerd als een „terugbetalingsmechanisme” dat het mogelijk maakt een eventuele overcompensatie te neutraliseren. Ze benadrukken bovendien dat het deel van de compensatie dat DSB heeft teruggegeven aan de staat in de vorm van dividend, veel hoger is dan het verschil tussen de begrote winst van DSB en de werkelijke winst. Het dividendbeleid heeft er dus op deze manier toe bijgedragen dat DSB geen concurrentievoordeel kon doen met de exploitatiesubsidie van de staat — bijvoorbeeld door haar eigen vermogen uit te bouwen tot boven het geplande niveau of door gebruik te maken van de jaarlijkse winst. |

|

(107) |

De Deense autoriteiten zijn bovendien van mening dat het heel moeilijk is om contractuele regels vast te leggen in verband met een correctie achteraf van de exploitatiesubsidie. De staat kan er daarentegen — dankzij het dividendbeleid, overeenkomstig het Deense vennootschapsrecht — voor zorgen dat de netto exploitatiesubsidie wordt gecorrigeerd indien het jaarresultaat hoger is dan verwacht of gepland bij het sluiten van het contract. De Deense autoriteiten zijn dan ook de mening toegedaan dat de dividenduitkering in de praktijk een buitengewoon efficiënt instrument is om zich te wapenen tegen overcompensatie. |

|

(108) |

De Deense autoriteiten vermelden eveneens dat het Gerecht heeft gesteld dat de lidstaten konden beschikken over een ruime beoordelingsmarge bij de bepaling van de compensatie wanneer deze afhangt van een beoordeling van ingewikkelde economische gegevens (20). Ze herinneren er ook aan dat het Gemeenschapsrecht geen verplichting bevat die stelt dat de netto exploitatiesubsidie steeds op een bepaalde manier moet worden verlaagd, bijvoorbeeld door toepassing van contractuele regels of op een soortgelijke manier. Wat telt, volgens de criteria van het Altmark-arrest, is dat de staat zich ervan verzekerd dat er geen overcompensatie is. De lidstaten mogen echter zelf beslissen op welke manier ze daarvoor in de praktijk te werk gaan. |

ii) Vertragingen in de levering van het rollend materieel

|

(109) |

Volgens de Deense autoriteiten heeft de vertraging in de levering van de IC4- en IC2-treinen DSB geen economisch voordeel opgeleverd. |

|

(110) |

Ze bevestigen dat de levering van de nieuwe IC4- en IC2-treinen, die reeds waren besteld voor het vervoerscontract voor 2005-2014 werd gesloten en die vanaf 2003 zouden worden geleverd, vertragingen heeft opgelopen die te wijten waren aan de fabrikant (AnsaldoBreda). De Deense autoriteiten wijzen erop dat, indien de treinen volgens de planning zouden zijn geleverd, DSB voor deze treinen de kosten van de afschrijving en de rente zou hebben gedragen die door de contractuele betalingen werden gedekt. |

|

(111) |

Aangezien DSB deze uitgaven niet heeft moeten doen, zijn de contractuele betalingen verlaagd in het kader van het vervoerscontract voor 2005-2014. Het precieze bedrag van de uitgespaarde uitgaven wordt berekend op basis van de leningen die DSB werkelijk is aangegaan en een afschrijvingsperiode van 20 jaar, overeenkomstig de boekhoudpraktijken van DSB (d.w.z. een besparing van 4 miljoen DKK door de vertraging van een jaar op de IC4-trein en een besparing van 2,7 miljoen DKK door de vertraging van een jaar op de IC2-trein). |

|

(112) |

Bijgevolg zijn de betalingen aan DSB in het kader van het contract verlaagd met 645 miljoen DKK (252 miljoen DKK in 2005 en 393 miljoen DKK in 2006). |

|

(113) |

Gelet op deze elementen is Denemarken van mening dat men niet kan stellen dat de vertragingen in de levering van de IC4- en IC2- treinen hebben geleid tot overcompensatie voor DSB voor het vervoerscontract 2005-2014. |

|

(114) |

Om te beschikken over voldoende modern materieel maakt DSB sinds 2001 gebruik van gehuurd materieel waarvoor zij aanvullende contracten heeft afgesloten; door de aanzienlijke vertragingen bij haar leverancier AnsaldoBreda heeft DSB deze contracten na 2006 moeten verlengen (voor een periode tot 4 jaar). |

|

(115) |

De Deense autoriteiten preciseren enerzijds dat de contractuele betaling aan DSB op grond van het aanvankelijke contract de uitgaven voor de inbedrijfstelling van de treinen (afschrijving en rente) niet dekte indien de inbedrijfstelling van deze treinen uitbleef en anderzijds dat het contract niet voorzag in een verplichting voor DSB om vervangend materieel in gebruik te nemen op de voornoemde lijnen. |

|

(116) |

Derhalve houden de aanvullende contracten volgens de Deense autoriteiten aanvullende openbaredienstverplichtingen in voor DSB (inbedrijfstelling van modern vervangend materieel op sommige lijnen), in ruil waarvoor een compensatie voor de huurkosten wordt toegekend aan DSB. |

|

(117) |

De Deense autoriteiten zijn van mening dat het duidelijk positieve financiële gevolg van de vertraging is toe te schrijven aan het feit dat het aanvankelijke contract van 5 jaar, en ook het contract voor 2001-2004, niet voorzag in een verlaging van de compensatie in geval van vertraging in de levering van de IC4-treinen. Het van kracht zijnde vervoerscontract voor 2005-2014 bevat daarentegen wel bepalingen betreffende een verlaging van de compensatie in geval van vertraging. |

|

(118) |

Ze schatten het netto positieve gevolg van de vertraging in de levering van de treinen in de periode 2001-2004 op 104 miljoen DKK. Dit directe gevolg houdt echter geen rekening met de werkelijke economische gevolgen van de vertraging voor DSB, dat de nieuwe treinen niet kon inzetten (onderhoud van de oudere treinen, nadelen voor het imago, verlies van inkomsten). |

|

(119) |

Denemarken legt bovendien uit dat de vergoedingen die DSB heeft ontvangen van AnsaldoBreda slechts een voorlopige compensatie zijn voor het economische verlies uit de vertragingen in de levering van de treinen. Bij de levering zal het definitieve bedrag van het nadeel van DSB worden bepaald en kan het totale bedrag van de vergoeding van AnsaldoBreda worden vastgesteld. |

|

(120) |

De Deense autoriteiten gaan er dus van uit dat deze vergoeding exact zal overeenstemmen met het economische verlies van DSB en dat de gevolgen voor de boekhouding van DSB dus neutraal zullen zijn. Om dezelfde reden vormt het netto-effect van de vergoeding van AnsaldoBreda geen overcompensatie voor DSB. De vertragingen in de levering van de treinen hebben derhalve niet geleid tot een economisch voordeel voor DSB en zullen dat in de toekomst ook niet doen. |

|

(121) |

Tot slot herinneren de Deense autoriteiten eraan dat het dividendbeleid van de Deense regering er hoe dan ook voor zal zorgen dat ieder eventueel positief gevolg van de door DSB ontvangen vergoedingen zal worden geneutraliseerd door de uitkering van dividend. |

iii) Specifiek geval van de lijn Kopenhagen-Ystad

|

(122) |

De Deense autoriteiten preciseren dat er uitsluitend een compensatie is betaald voor de exploitatie van de betrokken lijn door DSB in de periode 2005-2014. |

|

(123) |

Er moeten drie perioden worden onderscheiden voor de exploitatie van deze lijn:

|

|

(124) |

Denemarken benadrukt dat er geen openbare middelen betaald zijn voor de exploitatie van de lijn voorafgaand aan 2005. |

|

(125) |

Bovendien herinneren de Deense autoriteiten eraan dat deze lijn verliesgevend was tijdens de exploitatie in vrij verkeer. Het feit dat een klein deel van de werkelijk geïnde inkomsten een indirect gevolg kan zijn van het begin van de exploitatie van de lijn Kopenhagen-Ystad door DSB, volstaat niet om te stellen dat DSB overcompensatie heeft ontvangen. DSB heeft hoe dan ook recht op een redelijke winst als vergoeding voor het geïnvesteerde kapitaal. De Deense autoriteiten zijn van mening dat, indien men rekening houdt met het recht op een redelijke winst, het feit dat DSB inkomsten heeft verkregen uit de exploitatie van de lijn, niet volstaat om te concluderen dat er overcompensatie is van DSB. |

|

(126) |

Wat betreft de kosten van DSB voor de verkoop van vervoersbewijzen die de overtocht per veerboot tussen Ystad en Rønne (de aankomsthaven op het eiland Bornholm) omvatten, hebben de Deense autoriteiten de tarieven meegedeeld die worden berekend door Bornholmstrafikken, het exploitatiebedrijf van de veerboot. Volgens de Deense autoriteiten blijkt daaruit dat er geen verschil is in de tarieven die DSB en Gråhundbus worden berekend. |

|

(127) |

De Deense autoriteiten hebben ook gegevens ter beschikking gesteld met betrekking tot de exploitatie van de veerbootverbinding Rønne-Ystad door de onderneming Bornholmstrafikken A/S. De regering heeft hiervoor een contract gesloten na een aanbestedingsprocedure:

|

|

(128) |

Volgens de Deense autoriteiten volgt hieruit dat de regering geen mogelijkheid heeft om invloed uit te oefenen op de activiteiten van Bornholmstrafikken behalve erop toe te zien dat Bornholmstrafikken de bepalingen van het contract naleeft. Bornholmstrafikken hanteert dezelfde tarieven voor DSB als voor Gråhundbus — en dat is altijd zo geweest gedurende de hele periode sinds 2000. DSB heeft dus geen voordeel genoten. |

|

(129) |

De Deense autoriteiten delen evenwel mee dat het enige tarief dat alleen voor DSB geldt, het speciale tarief is voor DSB Orange, dat de overtocht van de Grote Belt omvat. Het gaat om een heel specifiek tarief dat slechts geldt voor klanten die een DSB Orange-ticket kopen van Jutland naar Bornholm. Volgens de Deense autoriteiten geeft Bornholmstrafikken korting voor dit specifieke ticket om meer klanten van Jutland naar Bornholm aan te trekken. Deze speciale korting wordt niet opgelegd door het contract tussen de Deense staat en de veerbootmaatschappij. Ze komt voort uit het commerciële streven meer klanten aan te trekken in Jutland en zodoende de hele klantenkring uit te breiden. |

|

(130) |

Derhalve beschouwen de Deense autoriteiten dit als een algemene commerciële maatregel om nieuwe klanten aan te trekken door middel van kortingen. Ze preciseren dat Gråhundbus de lijn Kopenhagen-Ystad exploiteert en dus de Grote Belt niet oversteekt. Het ligt dan ook voor de hand dat de korting voor dit traject niet terug te vinden is in de tarieven van Gråhundbus. |

|

(131) |

De Deense autoriteiten preciseren ook dat slechts zo'n […] (21) reizigers gebruik zouden hebben gemaakt van deze aanbieding in de periode 2003-2008. Aangezien het ging om een initiatief van de maatschappijen zelf, kon deze aanbieding ook worden uitgebreid tot de busmaatschappijen die dezelfde dienst wilden aanbieden. Verder wordt vermeld dat deze aanbieding sinds 2009 niet meer gedaan wordt. |

|

(132) |

Bijgevolg is Denemarken van mening dat DSB geen voordeel heeft genoten door de exploitatie van de lijn Kopenhagen-Ystad, noch in de vorm van een overcompensatie, noch in de vorm van bijzonder lage tarieven voor de overtocht Rønne-Ystad per veerboot. |

|

(133) |

Wat betreft de vraag of de compensatie was vastgesteld op basis van een analyse van de kosten die een gemiddelde, goed beheerde onderneming zou hebben moeten maken, zijn de Deense autoriteiten van mening dat in het kader van de oprichting van DSB als zelfstandige onderneming, alle noodzakelijke en uitvoerbare analyses zijn gemaakt. |

|

(134) |

Ze merken bovendien op dat de scheiding van DSB van de staat was gebaseerd op het rapport-Bernstein, dat een gedetailleerde analyse bevat van de mogelijkheden om de efficiëntie van DSB te vergroten (22) en dat later ook ten uitvoer is gelegd in het kader van een grootscheeps herstructureringsplan in 1996. Deze maatregelen hebben de commerciële efficiëntie van DSB versterkt en de productiviteit verhoogd met 32 %. |

|

(135) |

In het kader van de oprichting van DSB hebben de Deense autoriteiten een tienjaarsbegroting opgesteld, uitgaande van verscheidene uitgangsvoorwaarden, waaronder een verbetering van de productiviteit, en op basis daarvan is de exploitatiesubsidie van DSB voor de periode 1999-2004 vastgelegd. |

|

(136) |

Deze begroting, die is opgenomen in wet nr. 249 van 11 juni 1999, ging uit van een verwachte RoE na belastingen van 6 %, wat de Deense autoriteiten een redelijke winst achtten. |

|

(137) |

Volgens de Deense autoriteiten is de exploitatiesubsidie dus het resultaat van een algemene waardering van de kosten, de inkomsten en een redelijke winst op basis van de gegevens die beschikbaar waren in 1999 en de principes van de markteconomie. De opstelling van de tienjaarsbegroting, en ook de latere berekening van de contractuele betalingen aan DSB, zouden dus zijn gebeurd met inachtneming van het vierde criterium van het Altmark-arrest. |

|

(138) |

De Deense autoriteiten herinneren bovendien aan de Unierechtspraak (23) en wijzen op de moeilijkheid, in deze zaak, om een concrete vergelijking te maken met een andere onderneming. |

|

(139) |

Indien de Commissie echter tot de conclusie zou komen dat er staatsteun is toegekend aan DSB, zijn de Deense autoriteiten van mening dat deze in ieder geval verenigbaar is met de interne markt. |

|

(140) |

Vanuit hun standpunt zijn de meest doorgedreven analyses en berekeningen die in de praktijk mogelijk waren, in het kader van de gesloten contracten gemaakt om een correcte berekening van de compensatie te garanderen. |

|

(141) |

De Deense autoriteiten zijn het eens met de redenering van de Commissie in haar besluit tot inleiding van de procedure, dat de compensatie verenigbaar met de interne markt kan worden geacht, op voorwaarde dat voldaan is aan het derde criterium van het Altmark-arrest. |

|

(142) |

Zoals hierboven aangegeven zijn de Deense autoriteiten van mening dat ze alles hebben gedaan wat redelijkerwijs kan worden verwacht om te garanderen dat DSB geen overcompensatie ontvangt en dat er derhalve — op zijn minst — moet worden besloten dat de contractuele betaling van DSB in het kader van de gesloten contracten verenigbaar is met de interne markt. |

|

(143) |

Zoals reeds vermeld gaan de Deense autoriteiten daarentegen niet akkoord met de redenering van de Commissie wat betreft het onderscheid tussen contracten voor openbaarvervoersdiensten en openbaredienstverplichtingen ten aanzien van de rechtmatigheid van de steun. Zij zijn van oordeel dat, indien DSB staatssteun heeft ontvangen, deze steun niet vooraf moest worden aangemeld. Indien de Commissie haar redenering zou handhaven, zou dat willen zeggen dat ze een fundamenteel en niet te rechtvaardigen onderscheid zou maken al naargelang een lidstaat die een onderneming die volledig in staatshanden is, de verplichting oplegt vervoerstaken uit te voeren, de omvang, kwaliteit en tarieven van de prestaties wel of niet in een contract opneemt. |

|

(144) |

Gezien het voorafgaande zijn de Deense autoriteiten van mening dat er geen reden is om een terugbetaling te eisen van staatssteun die als onverenigbaar met de interne markt kan worden beschouwd. |

|

(145) |

De Deense autoriteiten merken op dat, voortgaande op de informatie met betrekking tot de verwachtingen inzake de opheffing van de loonbelasting, de Commissie deze kwestie niet heeft onderzocht in de huidige procedure. |

|

(146) |

Voor zover nodig preciseren de Deense autoriteiten dat de wijzigingen van de loonbelasting zijn ingevoerd bij wet nr. 526 van 25 juni 2008 en van kracht zijn geworden op 1 januari 2009. |

|

(147) |

De Deense autoriteiten hebben in hun brief van 8 januari 2010 laten weten geen bijzondere opmerkingen te hebben over de keuze van de van toepassing zijnde rechtsgrond door de Commissie tussen Verordening (EEG) nr. 1191/69 of Verordening (EG) nr. 1370/2007. |

6. OPMERKINGEN VAN DE BELANGHEBBENDE PARTIJEN NAAR AANLEIDING VAN DE INLEIDING VAN DE ONDERZOEKPROCEDURE

|

(148) |

Er zijn opmerkingen ingediend door DSB, de begunstigde onderneming van de betrokken maatregelen en door DKT, de tweede klager. Opgemerkt zij dat Gråhundbus, de eerste klager, geen opmerkingen heeft ingestuurd. |

6.1. OPMERKINGEN VAN DSB

|

(149) |

Bij brief van 30 december 2008 heeft DSB zijn opmerkingen meegedeeld met betrekking tot het besluit van de Commissie tot inleiding van de procedure. |

|

(150) |

DSB geeft aan het volledig eens te zijn met de opmerkingen van de Deense autoriteiten en beperkt zich ertoe na te gaan of de Commissie, indien deze tot conclusie zou komen dat de contracten voor openbaarvervoersdiensten staatssteun vormen die onverenigbaar is met de interne markt, de terugbetaling van de steun kan eisen. |

|

(151) |

DSB is van mening dat de terugvordering van de steun, in deze zaak, in strijd zou zijn met het beginsel van gewettigd vertrouwen en bijgevolg zou indruisen tegen artikel 14, lid 1, van Verordening (EG) nr. 659/1999 van de Raad van 22 maart 1999 tot vaststelling van nadere bepalingen voor de toepassing van artikel 93 van het EG-Verdrag (24). |

|

(152) |

Ten eerste is DSB van oordeel dat het rechtmatig kon geloven dat de contractuele betalingen van de Deense regering voor de contracten van 5 jaar en 10 jaar geen staatssteun vormden. DSB is immers van mening dat er geen duidelijkheid heerste over de controle die nodig was om na te gaan of er sprake is van staatssteun op het gebied van het wegvervoer. |

|

(153) |

Bovendien vindt DSB dat men zich moet terugdenken in de periode waarin de transactie werd gesloten, om na te gaan of de regering een voordeel heeft toegekend aan DSB. Het feit dat er enige onzekerheid kan bestaan over de kosten van de diensten en de eventueel andere inkomstenbronnen mag er niet toe leiden dat de staat geen akkoord meer kan sluiten en daarbij een prijs kan overeenkomen die in overeenstemming is met de marktomstandigheden. DSB stelt dat elk akkoord gepaard gaat met een zekere mate van onzekerheid en dat, in normale contractuele omstandigheden, het de onderneming is die dit risico draagt. Een dergelijk systeem waarbij DSB alleen het risico van onvoorziene schommelingen in de verkoop van vervoersbewijzen of de uitgaven draagt, is het beste middel om de onderneming te prikkelen haar diensten te verbeteren en meer reizigers aan te trekken (25), waardoor de staat meer waarde kan krijgen voor de contractuele betalingen aan DSB en DSB een risico kan laten dragen in geval de resultaten achteruitgaan door bijvoorbeeld slecht beheer of verlies van inkomsten. DSB is aldus van mening dat de staat, op het moment dat de twee contracten werden gesloten, heeft gehandeld als een rationeel investeerder die zijn mogelijkheden optimaal heeft benut om een zo hoog mogelijk rendement te halen uit de genoemde contracten. |

|

(154) |

Ten tweede is DSB van mening dat zij een gewettigd vertrouwen mocht koesteren dat de contractuele betalingen in ieder geval voldeden aan de criteria die zijn vastgelegd in Verordening (EEG) nr. 1191/69 en een groepsvrijstelling genoten op grond van die verordening. DSB heeft twijfels bij de interpretatie die de Commissie geeft aan artikel 14 van genoemde verordening. |

|

(155) |

DSB wijst erop dat deel V van de verordening — dat geen bepalingen bevat met betrekking tot het compensatiebedrag — in tegenspraak is met de delen II tot IV van dezelfde verordening, die gedetailleerde bepalingen bevatten met betrekking tot het compensatiebedrag voor openbaredienstverplichtingen. Volgens DSB heeft de verordening tot doel een redelijke compensatie voor ondernemingen te garanderen. Wanneer het gaat om verplichtingen die vrijwillig worden aangegaan, bevinden de vervoersondernemingen die een openbaredienstcontract sluiten zich in een volledig andere situatie dan de ondernemingen die eenzijdig openbaredienstverplichtingen door de staat opgelegd krijgen, wat blijkt uit de verordening. Gezien deze omstandigheden kan de Commissie Verordening (EEG) nr. 1191/69 niet interpreteren in het licht van artikel 106, lid 2, VWEU (26). |

|

(156) |

Tot slot is DSB het niet eens met de interpretatie die de Commissie geeft van artikel 17 van de Verordening, volgens welke de vrijstelling van voorafgaande aanmelding uitsluitend geldt voor de compensaties voor openbaredienstverplichtingen en niet voor de compensaties voor contracten voor openbaarvervoersdiensten. |

|

(157) |

DSB heeft zijn opmerkingen ingediend in een brief van 8 januari 2010. DSB betwist in wezen het feit dat de Commissie Verordening (EG) nr. 1370/2007 toepast op deze zaak. |

|

(158) |

DSB herinnert eraan dat de vervoerscontracten tussen DSB en de Deense staat zijn gesloten voor de vaststelling van de verordening en vóór de inwerkingtreding ervan. Indien de verordening moet worden toegepast, zou dat betekenen dat het gaat om wetgeving met terugwerkende kracht, wat volgens DSB in strijd is met de fundamentele rechtsbeginselen, zowel het beginsel van rechtszekerheid als het beginsel van de bescherming van het gewettigd vertrouwen. DSB merkt ook op dat nergens kan uit worden opgemaakt dat de wetgever van de Europese Unie een terugwerkende kracht heeft willen geven aan Verordening (EG) nr. 1370/2007. |

|

(159) |

DSB wijst erop dat de verordening integendeel voorziet in een geleidelijke invoering van de nieuwe regels en dat de bepalingen van de verordening over het algemeen niet van toepassing zijn op reeds gesloten contracten van beperkte duur. Aangezien de duur van contracten in kwestie in overeenstemming is met hetgeen wordt voorgeschreven in de overgangsbepalingen, is DSB van mening dat ze uitsluitend vallen onder de wetgeving die van kracht was op het moment dat de contracten werden gesloten, zijnde Verordeningen (EEG) nr. 1191/69 en nr. 1107/70. |

|

(160) |

DSB baseert zich ook op de meest recente beschikkingspraktijk van de Commissie, waarbij deze oordeelde dat Verordening (EG) nr. 1370/2007 niet kon worden toegepast op contracten die werden gesloten vóór de inwerkingtreding van die verordening op 3 december 2009 (27). |

|

(161) |

Subsidiair heeft DSB elementen aangevoerd om te bewijzen dat de contracten voor openbaarvervoersdiensten in ieder geval voldoen aan de bepalingen van Verordening (EG) nr. 1370/2007. |

6.2. OPMERKINGEN VAN DKT

|

(162) |

Bij brief van 16 december 2009 heeft DKT haar opmerkingen meegedeeld met betrekking tot het besluit tot inleiding van de procedure. Deze opmerkingen worden hierna samengevat. |

|

(163) |

DKT verwijst naar alle inlichtingen die ze aan de Commissie heeft verstrekt in het kader van haar klacht en de uitwisseling die is voorafgegaan aan de inleiding van de procedure. |

|

(164) |

DKT merkt op dat het besluit van de Commissie om de procedure in te leiden slechts lijkt te verwijzen naar de contracten voor openbaarvervoersdiensten van DSB met betrekking tot haar klassieke spoorvervoersactiviteiten en niet naar de activiteiten van voorstadsvervoer die worden verricht door haar dochterondernemingdochteronderneming DSB S-tog a/s, die nochtans werden vermeld in haar aanvankelijke klacht. |

|

(165) |

DKT merkt op dat de contracten met betrekking tot het voorstadsvervoer van dezelfde aard zijn en dezelfde vragen opwerpen. Derhalve dringt DKT erop aan dat de Commissie ook de contracten voor openbaarvervoersdiensten voor het voorstadsvervoer betrekt in het huidige onderzoek. |

|

(166) |

Over het algemeen is DKT van mening dat de criteria van het Altmark-arrest in deze zaak niet zijn vervuld en dat de contracten in kwestie derhalve vergezeld gaan van staatssteun. DKT is van mening dat deze steun onverenigbaar en onwettelijk is en dat de Commissie de terugvordering ervan moet bevelen. |

|

(167) |

Hoewel de Commissie geen twijfels heeft geuit met betrekking tot de inachtneming van het eerste criterium van het Altmark-arrest, heeft DKT in dat verband niettemin opmerkingen geformuleerd. |

|

(168) |

DKT is van mening dat de grote manoeuvreerruimte van de lidstaten bij het bepalen van openbaredienstverplichtingen niet mag leiden tot arbitraire situaties waarbij derden het feit dat een activiteit wordt verricht in het kader van een openbaredienstcontract, niet ter discussie mogen stellen. Volgens DKT is de Commissie verplicht te motiveren waarom het noodzakelijk is een openbaredienstverplichting op te leggen. |

|

(169) |

Op basis van de rechtspraak van het Hof en de praktijk van de Commissie betwist DKT de analyse van de Commissie die stelt dat er geen kennelijke beoordelingsfout is gemaakt. DKT is met name van mening dat het bestaan van doelstellingen met betrekking tot de stiptheid, de kwaliteit en de regelmatigheid van de dienst niet volstaat om te zeggen dat een dienst een opdracht van openbare dienst vereist. |

|

(170) |

De Commissie zou dit eerder moeten analyseren in het licht van de in Verordening (EEG) nr. 1191/69 genoemde criteria en de evenredigheid van de openbaredienstverplichtingen moeten onderzoeken. Volgens DKT zou de Commissie meer bepaald moeten onderzoeken of de exploitatie van de diensten overeenkomstig de doelstellingen van stiptheid, kwaliteit en regelmaat niet rendabel is. |

|

(171) |

DKT is immers van mening dat de compensaties voor de openbare dienst slechts gerechtvaardigd zijn indien de diensten niet rendabel zijn en indien een compensatie onmisbaar is voor hun exploitatie, wat inhoudt dat er een afzonderlijk onderzoek moet gebeuren voor elk van de betrokken spoorverbindingen. |

|

(172) |

DKT betwist de redenering van de Commissie dat de tienjarenbegrotingen waarop de berekening van de compensaties van DSB is gebaseerd, volstaan om te beantwoorden aan het tweede criterium van het Altmark-arrest. Ze is van mening dat deze begrotingen geen parameters noch een gedetailleerde kostenanalyse bevatten, om te bepalen hoe hoog de compensaties moeten zijn voor elk van de betrokken spoorlijnen. |

|

(173) |

DKT is van mening dat dit derde criterium moeten worden geanalyseerd in samenhang met het vierde criterium van het Altmark-arrest. Immers, indien de onderneming niet kan worden beschouwd als een gemiddelde, goed beheerde onderneming, wordt het onderzoek van het derde criterium overbodig, aangezien het niet kan steunen op de analyse van de kosten van deze onderneming. |

|

(174) |

DKT herinnert eraan dat de gunning van de betrokken contracten voor openbaarvervoersdiensten niet het voorwerp heeft uitgemaakt van een aanbesteding. Bovendien deelt DKT de twijfels van de Commissie of de tienjarenbegrotingen en de methodologie van de Deense staat volstaan om te voldoen aan het vierde criterium van het Altmark-arrest. |

|

(175) |

In dat verband wijst DKT erop dat de aanbestedingen die op sommige lijnen zijn georganiseerd, hebben aangetoond dat concurrenten van DSB in staat waren de diensten te exploiteren voor een kostprijs die ongeveer 27 % lager was dan de kostprijs van DSB. Bovendien herinnert DKT eraan dat DSB personeel met een ambtenarenstatus in dienst heeft, zodat naleving van het vierde criterium van het Altmark-arrest is uitgesloten. |

|

(176) |

DKT kan niet meegaan in de redenering van de Commissie inzake het onderzoek naar de verenigbaarheid van de steun. DKT is immers van mening dat Verordening (EEG) nr. 1191/69 een onderscheid maakt tussen enerzijds een benadering op basis van de werkelijke kosten, als opgenomen in de delen II, III en IV, en anderzijds een benadering op basis van de prijs die wordt aangeboden door de ene aanbieder in vergelijking met een concurrent voor dezelfde dienst, als opgenomen in deel V. Volgens DKT wordt dit onderscheid weerspiegeld in het verschil in aard tussen openbaredienstverplichtingen en contracten voor openbaarvervoersdiensten, waarvoor andere procedure-eisen gelden. |

|

(177) |

Bijgevolg kan de redenering van de Commissie, die is gebaseerd op een benadering van de werkelijke kosten en de beginselen die samenhangen met de uitvoering van artikel 106, lid 2, VWEU, niet worden toegepast bij het onderzoek van de prijs die is bepaald in de contracten voor openbaarvervoersdiensten. DKT is van mening dat een dergelijke benadering in strijd is met de Gemeenschapsrechtspraak (Combus-arrest), de praktijk van de Commissie (communautaire kaderregeling inzake staatssteun in de vorm van compensatie voor de openbare dienst (28) en het besluit tot inleiding van de procedure, waarin het karakter van lex specialis van artikel 93 VWEU wordt bevestigd. |

|

(178) |

Aangezien de Commissie blijkbaar de benadering op basis van de werkelijke kosten wil toepassen op de contracten voor openbaarvervoersdiensten, heeft DKT toch opmerkingen omtrent deze benaderingswijze geformuleerd. |

|

(179) |

DKT is immers van mening dat de gegevens die de Deense autoriteiten hebben voorgelegd om aan te tonen dat er geen overcompensatie is, onjuist zijn. DKT voert hiervoor verscheidene argumenten aan:

|

|

(180) |

De hoge winsten van DSB bewijzen volgens DKT dat de onderneming een overcompensatie heeft ontvangen om de volgende redenen:

|

|

(181) |

Ten slotte is DKT van mening dat het argument dat de ontvangst van dividend overcompensatie heeft voorkomen, moet worden verworpen om de volgende redenen:

|

|

(182) |

DKT wijst erop dat de vrijstelling van de loonbelasting door de Deense staat is afgeschaft in 2008. Ze verwijst naar het Deense wetsontwerp waarin de kostprijs van de onderwerping van DSB aan deze belasting werd geraamd op 80 miljoen DKK per jaar. Op basis daarvan gelooft DKT dat de belastingsvrijstelling een aanzienlijke negatieve invloed heeft gehad op de mededinging ten belope van nagenoeg 800 miljoen DKK over tien jaar. DKT is van mening dat de Deense staat dit bedrag zou moeten terugvorderen. |

|

(183) |

Bovendien heeft DKT de aandacht van de Commissie gevestigd op het feit dat de Deense staat zou hebben besloten de onderwerping van DSB aan de belasting in de toekomst te compenseren door de contractuele betalingen te verhogen. |

|

(184) |

DKT wil dat de Commissie deze kwestie behandelt in het kader van de huidige procedure, aangezien procedure CP 78/06 waarnaar ze verwees in het besluit tot inleiding van de procedure, sindsdien is afgesloten. |

|

(185) |

Op 10 januari 2010 heeft DKT haar opmerkingen met betrekking tot de keuze van de juiste rechtsgrond tussen Verordening (EEG) nr. 1191/69 en Verordening (EG) nr. 1370/2007 meegedeeld aan de Commissie. |

|

(186) |

DKT is van mening dat het een rechtsdwaling zou zijn het onderzoek naar de verenigbaarheid van de steunmaatregelen te baseren op Verordening (EG) nr. 1370/2007 aangezien deze slechts van kracht is geworden op 3 december 2009. Na te hebben gewezen op bepaalde principes die samenhangen met de toepassing ratione temporis van de EU-staatssteunregels, betoogt DKT dat er een onderscheid moet worden gemaakt al naargelang er al dan niet voorafgaand kennisgeving is gedaan van de steunmaatregelen. DKT heeft zich daarvoor gebaseerd op het arrest-SIDE (30) van het Gerecht om aan te tonen dat de Commissie in deze zaak de verenigbaarheid zou moeten onderzoeken op basis van Verordening (EEG) nr. 1191/69. |

|

(187) |

DKT baseert zich daarvoor meer bepaald op het feit dat de desbetreffende contracten voor openbaarvervoersdiensten betrekking hebben op de perioden 1999-2004 en 2005-2014 en dat steun wordt verleend bij de maandelijkse contractuele betalingen. Verder merkt DKT op dat Verordening (EG) nr. 1370/2007 geen bepaling bevat met betrekking tot staatssteun die reeds is toegekend of die het voorwerp uitmaakt van een onderzoek. Bovendien wordt in het besluit tot inleiding van de procedure van 10 september 2008 niet verwezen naar de nieuwe verordening, hoewel deze reeds was vastgesteld. Tot slot wijst DKT nog op een tegenstrijdigheid met de mededeling van de Commissie betreffende de vaststelling van regels voor de beoordeling van onrechtmatig verleende staatssteun (31). |

|

(188) |

DKT is van mening dat Verordening (EG) nr. 1370/2007 alleen de juiste rechtsgrond kan vormen voor het onderzoek naar de verenigbaarheid wanneer het gaat om de toekomstige gevolgen van de contracten voor openbaarvervoersdiensten, met name de contractuele betalingen na 3 december 2009. |

7. OPMERKINGEN VAN DENEMARKEN BIJ DE OPMERKINGEN VAN DE BELANGHEBBENDE PARTIJEN

|

(189) |

Volgens Denemarken geven de opmerkingen van DKT geen aanleiding tot een andere beoordeling van de betrokken feiten. Denemarken houdt staande dat de vier criteria van het Altmark-arrest in deze zaak vervuld zijn en dat DSB geen overcompensatie heeft ontvangen. |

|

(190) |

Denemarken is van mening dat de formele onderzoekprocedure geen betrekking heeft op de contracten voor het vervoer in de hoofdstedelijke regio en dat het dus niet nodig is in te gaan op de standpunten van DKT met betrekking tot die contracten. |

|

(191) |

Denemarken wijst er evenwel op dat DSB S-tog a/s voor 100 % een dochteronderneming van DSB SV is en dat de gegevens van DSB S-tog a/s opgenomen zijn de geconsolideerde jaarrekening van de DSB-groep en de gegevens die zijn meegedeeld door de Deense autoriteiten. |

|

(192) |

De Deense autoriteiten hebben aangegeven dat de verwachte en contractuele betalingen voor het vervoer door S-tog eveneens bepaald zijn op basis van een RoE na belastingen van 6 %. Het resultaat van DSB S-tog a/s is opgenomen in de begroting van DSB SV en de contractuele betalingen aan de onderneming voor het langeafstandsvervoer en streekvervoer zijn daarop berekend. Bovendien is er in het geconsolideerde resultaat van DSB SV rekening gehouden met het bedrijfsresultaat van de dochteronderneming DSB S-tog a/s. Het resultaat van het vervoer van S-tog is dus verrekend in het algemene financiële resultaat van DSB SV. |

|

(193) |

Volgens Denemarken doen de opmerkingen van DKT er geen twijfel over bestaan dat in dit geval de vier criteria van het Altmark-arrest vervuld zijn. |

|

(194) |

De Deense autoriteiten herinneren eraan dat de Commissie geen twijfels heeft geuit met betrekking tot het eerste criterium. De vraag of de lijn Kopenhagen-Århus een openbaredienstverplichting vormt, wordt overigens hierna behandeld. |

|

(195) |

Met betrekking tot het tweede criterium herinneren de Deense autoriteiten eraan dat de Commissie geen twijfels heeft geuit over de periode tot 2008 en ze wijzen erop dat de aan DSB betaalde compensatie voor de periode van 2009 tot 2014 eveneens is berekend op basis van een tienjaarsbegroting die is overgelegd aan de Commissie. |

|

(196) |

De Deense autoriteiten zijn het niet eens met de opmerkingen van DKT betreffende het derde criterium en het feit dat eerst moeten worden onderzocht of aan het vierde criterium is voldaan. Ze zijn van mening dat de criteria perfect los van elkaar kunnen worden onderzocht in de volgorde die het Hof heeft gevolgd in het Altmark-arrest. |

|

(197) |

Tot slot verwerpen de Deense autoriteiten de argumenten die DKT aanvoert om aan te tonen dat niet voldaan is aan het vierde criterium. Ze preciseren dat de tienjarenbegrotingen zijn opgesteld op basis van alle beschikbare gegevens en een voldoende analyse van de kosten, waarbij rekening is gehouden met de verbeteringsperspectieven op de lange termijn. Bovendien is de begroting herzien bij de onderhandelingen over het tweede contract en zijn de contractuele betalingen daarbij verlaagd om rekening te houden met de toegenomen efficiëntie. De Deense autoriteiten hebben er bovendien op gewezen dat het feit dat de onderneming om historische redenen buitengewone lasten draagt wat betreft werknemers die aangenomen zijn onder openbaar statuut geen verband houdt met een goed of slecht beheer van de onderneming. Ze herinneren er ook aan dat er zeer grote verschillen bestaan in de structuur van het vermogen, het risicoprofiel enz. van de verschillende spoorwegondernemingen, hetgeen vergelijkingen met andere ondernemingen onmogelijk maakt. Het feit dat DSB First in staat was zich kandidaat te stellen voor de lijn Kystbanen met een — op het eerste gezicht — lagere prijs is geen weerspiegeling, noch een aanwijzing van het feit dat de betalingen aan DSB te hoog waren, aangezien deze inschrijving is ingediend door een andere onderneming en berust op andere parameters (alleen contractueel personeel, recenter materieel, minder personeel op de treinen). |

|

(198) |

Denemarken heeft eraan herinnerd zijn bedenkingen bij de redenering die de Commissie volgt inzake de tenuitvoerlegging van Verordening (EEG) nr. 1191/69, waaraan een groot gebrek aan rechtszekerheid zou kleven, met name wat betreft de verplichting tot voorafgaande aanmelding van de contracten voor openbaarvervoersdiensten. |

|

(199) |

Denemarken kan echter niet meegaan in de interpretatie van DKT wat betreft het gebruik van het woord „prijs” in artikel 14, lid 2, onder b), en de niet-toepasselijkheid van de staatssteunregels indien Verordening (EEG) nr. 1191/69 van toepassing is. |

i) Algemene informatie met betrekking tot de analyse

|

(200) |

Denemarken is het absoluut oneens met het argument van DKT dat het compensatiebedrag voor iedere lijn afzonderlijk zou moeten worden bepaald op basis van de kosten. Geen enkele rechtsgrond rechtvaardigt de eis dat de compensatie die wordt betaald in het kader van een algemeen contract voor de uitvoering van een openbaredienstverplichting, wordt berekend op basis van analyses op „microniveau” van elk van de verplichtingen die de dienstverrichter heeft aanvaard. |

|

(201) |

De Deense autoriteiten betwisten de interpretatie die DKT geeft aan het arrest-Fred Olsen (zaak T-17/02) en benadrukken dat het in deze zaak gaat om een coherent, geïntegreerd net dat wordt geëxploiteerd in het kader van een algemeen contract. De bepaling van het compensatiebedrag op basis van een analyse per lijn zou derhalve overbodig zijn en zou kunnen leiden tot misleidende resultaten. Dat zou resulteren in grotere onzekerheid betreffende de verdeling van de gemeenschappelijke lasten dan een overzichtsstaat van alle inkomsten en uitgaven van de uitvoering van de openbaredienstverplichtingen die worden opgelegd door het contract |

|

(202) |

Ze herinneren er echter aan dat de boekhoudgegevens van DSB betreffende de prestaties in het kader van het contract afzonderlijk kunnen worden onderzocht, aangezien er verschillende boekhoudingen worden gevoerd. |

ii) De lijn Kopenhagen-Århus

|

(203) |

De Deense autoriteiten delen de mening niet dat een dienst die ook kan worden verstrekt zonder financiële steun, geen openbaredienstverplichting kan vormen. De staat heeft zeker het recht om zo'n dienst op te nemen in een grotere coherente openbare dienst (eisen inzake dienstregelingen, capaciteit, tarieven enz.), wat in deze zaak het geval is. Immers, deze lijn is nauw geïntegreerd in de rest van de diensten van DSB, gezien de aansluitingen naar het noorden van Århus, de verbinding met andere lijnen en de groepering of de groepering van de treinen die op deze lijn rijden. |

|

(204) |

Bovendien hebben de Deense autoriteiten erop gewezen dat de aan DSB betaalde compensaties zijn berekend op basis van de inkomsten en lasten van het geheel van de openbaredienstverplichtingen. Indien de openbaredienstverplichtingen lijnen of diensten omvatten die winstgevend zouden kunnen zijn, is in de algemene berekening ook rekening gehouden met de inkomsten daarvan. De uitsluiting van lijnen die op zich rendabel zouden kunnen zijn, zou bijgevolg alleen maar leiden tot een verhoging van de totale steun die wordt toegekend aan DSB. Evenzo betekent het feit dat een niet-verliesgevende lijn is opgenomen, niet noodzakelijk dat er overcompensatie is. |

|

(205) |

Verder merkten de Deense autoriteiten op dat de berekeningen van DKT met betrekking tot de lijn Kopenhagen-Århus onjuist zijn en ze voeren elementen aan die dit bewijzen. Ze benadrukken dat DKT de berekeningen niet voldoende heeft gepreciseerd en wijzen erop dat de cijfers hen onbekend zijn. Volgens Denemarken zou een optimistische raming van de inkomsten op deze lijn uitkomen op een bedrag dat meer dan […] miljoen DKK lager is dan het bedrag dat DKT noemt, […]. |

iii) Productiviteit

|

(206) |

De Deense autoriteiten weerleggen het argument dat DSB geen aanzienlijke productiviteitsstijging zou hebben gekend in 1999-2007. Ze trekken de rekenmethode van DKT, die is gebaseerd op een ratio van de nominale personeelskosten/omzet, in twijfel. De omzet van DSB is immers afhankelijk van een aantal micro- en macro-economische factoren die ervoor zorgen dat er geen constante evenredige correlatie is tussen de productie en de omzet (factoren: lokale concurrentie, ontwikkeling van de conjunctuur, beleidsprioriteiten, inflatie, evolutie van de sociale samenstelling van de reizigers enz.). |

|

(207) |

De Deense autoriteiten stellen twee methoden voor om de productiviteit van DSB te beoordelen:

|

|

(208) |

Uit deze twee methoden blijkt een productiviteitsstijging van respectievelijk 1,9 % en 2 % per jaar. |

iv) Verlaging van de contractuele betalingen

|

(209) |

De Deense autoriteiten beweren dat de cijfers die DKT hieromtrent heeft voorgelegd, onjuist zijn. De „contractuele betalingen” in de boekhouding van DSB, die DKT aanhaalt, omvatten zowel de betalingen in het kader van het in deze zaak behandelde contract met de staat als andere betalingen met betrekking tot andere contracten (contracten die DSB heeft gesloten in Zweden, contract met Hovedstadens Udviklingsråd (HUR) en tijdelijk vervoerscontract voor de lijn Langå-Struer). |

|