EUR-Lex Access to European Union law

This document is an excerpt from the EUR-Lex website

Document 32011D0003

2011/3/EU: Commission Decision of 24 February 2010 concerning public transport service contracts between the Danish Ministry of Transport and Danske Statsbaner (Case C 41/08 (ex NN 35/08)) (notified under document C(2010) 975) Text with EEA relevance

2011/3/EL: Komisjoni otsus, 24. veebruar 2010 , Taani transpordiministeeriumi ja Danske Statsbaneri vahel veoteenuste osutamiseks sõlmitud avaliku teenindamise lepingute kohta (riigiabi C 41/08 (ex NN 35/08)) (teatavaks tehtud numbri K(2010) 975 all) EMPs kohaldatav tekst

2011/3/EL: Komisjoni otsus, 24. veebruar 2010 , Taani transpordiministeeriumi ja Danske Statsbaneri vahel veoteenuste osutamiseks sõlmitud avaliku teenindamise lepingute kohta (riigiabi C 41/08 (ex NN 35/08)) (teatavaks tehtud numbri K(2010) 975 all) EMPs kohaldatav tekst

ELT L 7, 11.1.2011, p. 1–39

(BG, ES, CS, DA, DE, ET, EL, EN, FR, IT, LV, LT, HU, MT, NL, PL, PT, RO, SK, SL, FI, SV)

In force

In force

- Date of document:

- 24/02/2010

- Date of effect:

- 11/01/2011; jõustub teavitamise kuupäev

- Date of notification:

- 11/01/2011; Akt tehti teatavaks, kuid teatavakstegemise kuupäev ei ole EUR-Lexis kättesaadav – selle asemel kasutatakse avaldamise kuupäeva.

- Date of end of validity:

- No end date

- Author:

- Euroopa Komisjon

- Form:

- Otsus

- Addressee:

- Taani

- Additional information:

- EMP tähtsus

- Authentic language:

- taani keel

- Treaty:

- Euroopa Liidu toimimise leping

- Legal basis:

-

- 12010E108 - P2L1

- 21994A0103(01) - A62P1PTA

- 52008XC1204(03)

- Link

- Link

- Link

- Select all documents mentioning this document

- Affected by case:

-

- artikkel 01 .2 Declared void by 62011TA0092

- A01L2 Declared void by 62011TJ0092

- A01L2 Modified by 62011TJ0092(01)

- Instruments cited:

- Link

- EUROVOC descriptor:

- Subject matter:

- Directory code:

-

- 08.60.00.00 Konkurentsipoliitika / Riigiabi ja muud subsiidiumid

|

11.1.2011 |

ET |

Euroopa Liidu Teataja |

L 7/1 |

KOMISJONI OTSUS,

24. veebruar 2010,

Taani transpordiministeeriumi ja Danske Statsbaneri vahel veoteenuste osutamiseks sõlmitud avaliku teenindamise lepingute kohta (riigiabi C 41/08 (ex NN 35/08))

(teatavaks tehtud numbri K(2010) 975 all)

(Ainult taanikeelne tekst on autentne)

(EMPs kohaldatav tekst)

(2011/3/EL)

EUROOPA KOMISJON,

võttes arvesse Euroopa Liidu toimimise lepingut, eriti selle artikli 108 lõike 2 esimest lõiku, (1).

võttes arvesse Euroopa Majanduspiirkonna lepingut, eriti selle artikli 62 lõike 1 punkti a,

olles kutsunud huvitatud isikuid esitama märkusi kooskõlas nimetatud artiklite sätetega (2).

ning arvestades järgmist:

1. MENETLUS

|

(1) |

Pärast seda, kui komisjonile oli esitatud kaks kaebust ning kui komisjon oli korduvalt suhelnud mõlema kaebuse esitajaga ja Taani asutustega, otsustas komisjon 10. septembril 2008 algatada küsimuse uurimiseks ametliku menetluse ning kutsus Euroopa Liidu Teatajas avaldatud menetluse algatamise otsuses (3) Taanit ja huvitatud isikuid üles esitama oma märkusi. |

|

(2) |

Ühe kaebuse esitaja esitas Euroopa Liidu Üldkohtule hagi komisjoni ametliku uurimise menetluse algatamise otsuse osaliseks tühistamiseks. Hagi jäeti kohtu 25. novembri 2009. aasta määrusega vastuvõetamatuse tõttu läbi vaatamata (4). |

|

(3) |

17. detsembri 2009. aasta kirjas kutsus komisjon Taanit ja huvitatud isikuid üles esitama märkusi käesoleva juhtumi riigiabi kokkusobivuse uurimise asjakohase õigusliku aluse kohta vastavalt Euroopa Parlamendi ja nõukogu 23. oktoobri 2007. aasta määrusele (EÜ) nr 1370/2007, mis käsitleb avaliku reisijateveoteenuse osutamist raudteel ja maanteel ning millega tunnistatakse kehtetuks nõukogu määrused (EMÜ) nr 1191/69 ja (EMÜ) nr 1107/70, (5) jõustumist. |

2. ABISAAJA JA KAEBUSTE ESITAJATE TUTVUSTUS

2.1. ABISAAJA: DANSKE STATSBANER

2.1.1. TRADITSIOONILINE TAANI RAUDTEE-ETTEVÕTE

|

(4) |

Danske Statsbaner SV (DSB) on Taani traditsiooniline raudtee-ettevõte. |

|

(5) |

DSB kuulub täielikult Taani riigile (6). DSB osutab üksnes reisijate raudteeveo teenuseid ja nendega seotud teenuseid (7). Samuti tegutseb DSB aktiivselt oma Rootsis, Norras ja Ühendkuningriigis registreeritud tütarettevõtete kaudu. |

|

(6) |

1998. aastal võttis Taani parlament vastu seaduse, mille alusel raudteeinfrastruktuur lahutati DSB tegevusest raudteetranspordi valdkonnas (8). |

|

(7) |

2008. aastal oli DSBl ligikaudu 9 200 töötajat. Ettevõtte 2008. aasta käive oli umbes 9,85 miljardit Taani krooni (1,32 miljardit eurot). |

2.1.2. RIIGIETTEVÕTTE DSB ASUTAMINE

|

(8) |

1999. aastal kujundati DSB ümber ja sellest sai sõltumatu riigiettevõte (9). |

|

(9) |

Selleks võeti kasutusele uus ettevõtte finantsjuhtimise mudel. Ettevõtte algbilanss koostati varade ja kohustuste hindamise alusel. Taani asutused märkisid, et oluliste artiklite kohta tellis DSB täiendava hindamise, mille teostasid sõltumatud eksperdid. |

|

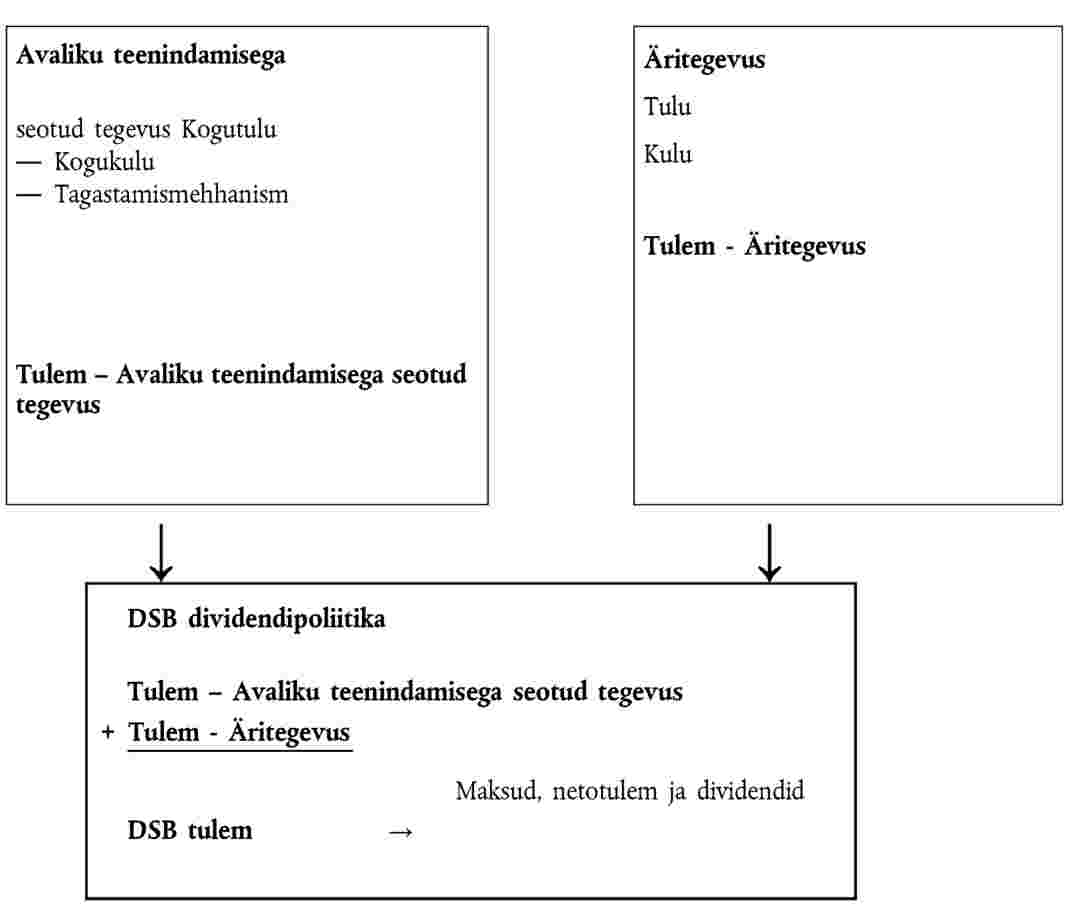

(10) |

Taani asutused selgitasid, et DSB omakapital määrati kindlaks sarnaste, olulist põhivara omavate ettevõtetega võrdlemise alusel. Ettevõtte lõplik algbilanss põhines 36 %-lisel maksevõime suhtarvul ja tegevuse alustamiseks eraldatud toetusel. |

|

(11) |

Lisaks tuleb märkida, et DSB suhtes kohaldatavat õiguslikku raamistikku täiendati raamatupidamisnormide ja konkurentsi valdkonda kuuluvate siseriiklike suunistega, mis kohustavad ettevõtet pidama põhitegevusalade kohta eraldi raamatupidamisarvestust, et vältida ristsubsideerimist. DSBle veoteenuste osutamiseks sõlmitud avaliku teenindamise lepingute alusel tasutavaid makseid kajastatakse raamatupidamises niisiis puhtalt ärilistele alustele tuginevate tegevusalade tulust eraldi. |

|

(12) |

DSB raamatupidamises kajastatakse iga tegevusala eraldi ja kasutusel on üksikasjalik analüütiline arvestussüsteem, mille puhul kasutatakse kulude ja toodete jaotusskeeme (10). |

2.1.3. DSB KONTSERN

i. DSB S-tog a/s

|

(13) |

DSB kontserni kuulub ka tütarettevõte DSB S-tog a/s, mis haldab kõiki Kopenhaagenis ja selle ümbruskonnas pakutavaid raudteeteenuseid ning kuulub 100 %-liselt ettevõttele DSB SV. |

|

(14) |

Ettevõtte DSB S-tog a/s raamatupisarvestus toimub DSB SV raamatupidamisest eraldi, kuna tegemist on eraldi ettevõttega. Samuti näeb DSB raamatupidamiseeskiri ette, et DSB ja DSB S-tog a/s vahelised tehingud peavad aset leidma turutingimustel. |

|

(15) |

Tütarettevõtte DSB S-tog a/s ülejääki võetakse pärast maksude tasumist arvesse DSB SV konsolideeritud tulemis. Taani dividendipoliitikat kohaldatakse emaettevõtja DSB SV suhtes, kuna dividende makstakse selle kaudu. |

ii. Muud osalused

|

(16) |

DSB omandusse kuulub 100 % ettevõtetest DSB Sverige AB, DSB Norge ja DSB UK Ltd AS, mille tegevusalaks, nagu eespool mainitud, on reisijateveo teenuste pakkumine ja sellega seotud muud tegevused vastavalt Rootsis, Norras ja Ühendkuningriigis. |

|

(17) |

Lisaks kuulub DSB omandusse 60 % ettevõttest Roslagståg AB, mis haldab Roslagi liini Stockholmi piirkonnas. DSB omandusse kuulub ka eraõiguslik ettevõte BSD ApS, mille tegevusalaks on intellektuaalomandi õiguste kaitse. |

|

(18) |

Peale selle kuulub DSB ja DSB S-tog a/s ühisomandisse valdusettevõtja DSB Rejsekort A/S, kelle omandusse kuulub 52 % ühistranspordi elektroonilise piletimüügiga tegelevast ettevõttest Rejsekort A/S. |

|

(19) |

Samuti kuulub DSB omandusse 100 % raudteejaamades tegutsevate kaupluste ketist Kort & Godt. |

2.2. KAEBUSTE ESITAJAD

2.2.1. ESIMENE KAEBUSE ESITAJA

|

(20) |

Esimene kaebuse esitaja on reisijate bussiveoga tegelev eraettevõte Gråhundbus (edaspidi Gråhundbus). |

2.2.2. TEINE KAEBUSE ESITAJA

|

(21) |

Teine kaebuse esitaja on mitut Taani transpordiettevõtet ühendav kutseliit Dansk Kollektiv Traffik (edaspidi „DKT”). |

3. TAANI TRANSPORDIMINSTEERIUMI JA DSB VAHEL VEOTEENUSTE OSUTAMISEKS SÕLMITUD AVALIKU TEENINDAMISE LEPINGUTE ÜKSIKASJALIK KIRJELDUS

3.1. VEOTEENUSTE OSUTAMISEKS SÕLMITAVATE AVALIKU TEENINDAMISE LEPINGUTE ÕIGUSLIK RAAMISTIK TAANIS

|

(22) |

Kuni 1. jaanuarini 2000 kuulus DSBle reisijate raudteeveo monopol Taanis. Nüüdseks on Taani seadusandja selle monopoli kaotanud, pannes aluse kahele alternatiivsele reisijate raudteeveoteenuse süsteemile (11):

|

|

(23) |

Taani asutuste väitel vaba reisijateveo süsteemi raames praeguse seisuga [regulaarset] reisijatevedu ei toimu. |

|

(24) |

Veoteenuste osutamiseks sõlmitavates avaliku teenindamise lepingutes eristatakse Taani õiguslikus raamistikus kaht tüüpi lepinguid:

|

|

(25) |

Kirjeldatud kontekstis osutab DSB transpordiministeeriumiga hankekonkursita sõlmitud avaliku teenindamise otselepingute alusel reisijate raudteeveo teenuseid kaug-, maakonna- ja kohalikel liinidel. |

|

(26) |

Samas on aja jooksul hakatud üha sagedamini korraldama hankemenetlusi. Näiteks sai Arriva sel viisil 2002. aastal õiguse korraldada osa Lääne-Taani piirkondlikust ühistranspordist. 2007. aastal sai DSB ja First Groupi ühisettevõte (DSB First) õiguse korraldada osa Ida-Taani ja Lõuna-Rootsi piirkondlikust ühistranspordist, mis hõlmab ka riikidevahelist piirkondlikku ühistranspordiühendust. |

|

(27) |

Niisiis viitasid Taani asutused sellele, et edaspidi on kavas sõlmida rohkem lepinguid hankemenetluse korras. |

3.2. VEOTEENUSTE OSUTAMISEKS SÕLMITUD AVALIKU TEENINDAMISE LEPING AASTATEKS 2000–2004

|

(28) |

Nimetatud leping hõlmab reisijatevedu kaug- ja maakonnaliinidel, mille DSB tagab aastatel 2000–2004 avaliku teenindamise korras. |

|

(29) |

1. jaos on sätestatud, et „käesoleva lepingu eesmärk on edendada reisijate raudteeveo positiivset arengut lähtuvalt Taani riikliku raudtee-ettevõtja DSB heast finantsolukorrast”. |

|

(30) |

Järgmistes põhjendustes esitatakse kokkuvõte kõnealuse avaliku teenindamise lepingu analüüsiks kõige asjakohasematest sätetest. |

3.2.1. LEPINGU SISU (12)

|

(31) |

Artiklis 3 määratletakse lepingu reguleerimisala. Selles viidatakse raudteetranspordi ja reisijate raudteeveo teenuste osutamisele. Leping ei hõlma avaliku teenindamise raames osutatavaid veoteenuseid ega kaubaveoga seotud vaba transpordi teenuseid. |

|

(32) |

DSB osutatavad transporditeenused on üksikasjalikult määratletud lepingu artiklis 7. DSB kohustub lepingu kestuse jooksul osutama teatava hulga teenuseid [(mida mõõdetakse läbitavates liinikilomeetrites, edaspidi rongkilomeetrid)). Lepingu kestuse jooksul läbitavad rongkilomeetrid

|

|

(33) |

Artikli 7 lõike 1 punktis a on kehtestatud eesmärk läbida alates 1. jaanuarist 2006 aastas 51 miljoni rongkilomeetrit. |

|

(34) |

Lepingu artiklis 8 täpsustatakse siiski, et Taani transpordiministeerium võib otsustada, et osa rongkilomeetrite tagamiseks võidakse korraldada hankekonkurss, mis toob kaasa lepingu lõpetamise. Artiklis 8 kirjeldatakse üksikasjalikult hankekonkursside suhtes kohaldatavat õiguslikku raamistikku. Samuti täpsustatakse nimetatud artiklis hankekonkursi tagajärgi, eelkõige hüvitiste vähenemist ja mõju raudteeveeremile. |

|

(35) |

Artiklis 7 määratakse kindlaks ka transporditeenuste sõidugraafiku ja sagedusega seotud eeskirjad. Seoses sõidugraafikuga nähakse artiklis 9 ette sõiduplaanide koordineerimine. Mitme sätte eesmärgiks on tagada, et DSB saaks luua ühtse ühistranspordisüsteemi, mille puhul saaks bussi- ja raudteetransporti koordineerida. |

|

(36) |

Artikkel 10 sisaldab sätteid uue veeremi hankimise ja kasutamise kohta aastani 2006 kokku 5,6 miljardi Taani krooni ulatuses. Uue veeremi moodustavad uut tüüpi diiselrongid nimetusega IC4. Artiklis 10 on kindlaks määratud uute rongide kiiruse, istekohtade arvu ja mugavusastmega seotud tehnilised näitajad, samuti nende rongide teatavatel liinidel kasutamise tingimused. Investeeringud hüvitatakse lepinguliste maksete kaudu, mida kirjeldatakse edaspidi. |

|

(37) |

Muud asjakohased sätted, mida tasub mainida, on järgmised:

|

3.2.2. LEPINGUJÄRGSED MAKSED

|

(38) |

DSBle makstavad hüvitised on määratletud lepingu artiklis 4. |

|

(39) |

Piletitulu saab endale DSB. Lisaks tasub Taani transpordiministeerium DSBle lepingus ette nähtud teenuste osutamise eest lepingujärgseid makseid. |

|

(40) |

Lepingujärgseid makseid kirjeldatakse järgmises tabelis: Lepingujärgsed maksed 2000–2004

|

|

(41) |

Maksed on indeksite kaudu seotud asjakohase aasta jaemüügi netohindadega. |

|

(42) |

Lepingujärgsete maksete summa põhineb DSB kümne aasta eelarveprognoosil, mis võeti vastu 11. juunil 1999 ja milles määratletakse DSB pikaajaline finantsstrateegia. |

|

(43) |

Artikliga 4 nähakse ette ka teatavaid kohandusi seoses raudteesektori 26. novembri 1999. aasta viieaastase raamlepingu rakendamisega. Kõnealune raamleping on viinud mitme lepingu lisa vastuvõtmiseni. Nendes käsitletakse näiteks järgmisi küsimusi:

|

|

(44) |

Lepingujärgsed maksed hõlmavad kooskõlas lepingu artikliga 10 soetatud veeremi amortisatsiooni ja intressi. Lepingu lisadega võib siiski kaasneda lepingujärgsete maksete suurenemine. |

|

(45) |

Artiklis 5 käsitletakse raudtee kasutustasusid. Lepingujärgsed maksed hõlmavad DSB lepinguga hõlmatud rongide eest kasutustasude maksmiseks tehtavaid kulutusi. Samuti nähakse artiklis 5 ette raudtee kasutustasude iga-aastase kohandamise mehhanism. |

3.2.3. LINNATRANSPORT

|

(46) |

Taani transpordiministeerium on sõlminud ettevõttega DSB S-tog a/s lepingu ühistransporditeenuste pakkumise kohta pealinna elektrirongidega teenindatavas raudteevõrgus aastatel 2000–2004. |

|

(47) |

Leping on koostatud samadel alustel ja hõlmab samasuguseid sätteid nagu kaug- ja maakonnaliinidel osutatavaid teenuseid käsitlev leping. Selles kirjeldatakse üksikasjalikult pealinna ühistransporditeenuseid, mida DSB S-tog a/s peab pakkuma, määrates kindlaks lepingu kestuse jooksul osutatavate teenuste mahu (mida mõõdetakse rongkilomeetrites). See sisaldab sõidugraafiku ja transporditeenuste sagedusega seotud kohustusi ning uue veeremi soetamist ja kasutamist käsitlevaid sätteid. |

|

(48) |

Lepinguga ette nähtud hüvitiste süsteem on samuti täpselt samasugune nagu kaug- ja maakonnaliinidel osutatavaid ühistransporditeenuseid käsitlevas lepingus. Lepingujärgsed maksed on kindlaks määratud samadel arvestuslikel alustel (omakapitali tootlus 6 % pärast maksude tasumist). |

|

(49) |

Lepingujärgseid makseid kirjeldatakse järgmises tabelis ning nende suhtes kehtivad samad tingimused nagu kaug- ja maakonnaliinide ühistransporditeenuseid käsitlevas lepingus: Lepingujärgsed maksed 2000–2004

|

3.3. VEOTEENUSTE OSUTAMISEKS SÕLMITUD AVALIKU TEENINDAMISE LEPING AASTATEKS 2005–2014

|

(50) |

Taani transpordiministeeriumi ja DSB vahel sõlmitud teine leping hõlmab ajavahemikus 1. jaanuarist 2005 kuni 31. detsembrini 2014 kaug- ja maakonnaliinidel osutatavaid ühistransporditeenuseid. |

|

(51) |

Lepingu eesmärki kirjeldatakse sissejuhatuses järgmiselt: „Luua selle avaliku teenuse osutamiseks selge raamistik, et tagada riigile reisijate raudteeveo valdkonnas parim võimalik tulemus, võttes arvesse raudteetranspordi tarvis eraldatavaid vahendeid, ja jälgida, et DSB säilitaks hea finantsolukorra.” |

3.3.1. LEPINGU SISU (13)

|

(52) |

Artikli 1 lõikes 1 määratletakse lepingu kohaldamisala. Selles viidatakse raudteevõrgu konkreetsetele osadele, kus kõnealuse lepingu kohaselt osutatakse raudteetransporditeenuseid ühistransporditeenusena. |

|

(53) |

Tasub märkida, et kahel liinil ei saa DSB piletitulu. Lepingus käsitletakse ka rahvusvahelist ühendust Saksamaaga ning Kopenhaageni ja Ystadi vahelist liini, kus varasemalt toimus vaba reisijatevedu. |

|

(54) |

DSB osutatavad transporditeenused on määratletud liikluskavas (rongide arv ja intervall), peatuste kavas (peatuste teenindamine) ja liinikavas (nõutavad ühendused). Nimetatud kolme kava ning istekohtade arvu, rongide sageduse, sõidugraafikust kinnipidamise, reisijate rahulolu, teenuse katkemise ja muude eritingimustega seotud eeskirju kirjeldatakse artiklis 1. |

|

(55) |

Artiklis 2 nähakse ette hindade kindlaksmääramise tingimused, sealhulgas erisätted üle Øresundi väina kulgevate liinide kohta. |

|

(56) |

Artiklis 3 käsitletakse asjakohaste teenuste kohaldamisala võrdluses vaba reisijateveo režiimis pakutavate teenustega. Eelkõige täpsustatakse artikli 3 lõikes 3, et avalikke transporditeenuseid võib võrreldes senise raamistikuga laiendada, kuid ilma et lepingujärgsed maksed selle tulemusel suureneksid. |

|

(57) |

Artiklis 4 määratakse kindlaks raudteejaamade moderniseerimisega seotud eeskirjad, vastutus ja kohustused. DSB peab koostama raudteejaamade moderniseerimise kavad, mis tuleb teabe jagamise korras esitada ka Taani transpordiministeeriumile. |

|

(58) |

Lepingu artiklis 5 loetletakse DSB transporditegevusega seotud kohustused. Nende hulka kuulub muu hulgas teavitamise ja seadmete kontrollimise kohustus ning samuti kohustus teha veerem teatavate liinide või eritingimustega seotud hankemenetluste raames kättesaadavaks operaatoritele, kelle ülesandeks on piletite või teatava kategooria reisijatele tasuta sõidukaartide väljastamine. |

|

(59) |

Artiklis 6 aga nähakse ette teatavate liinidega seoses hankemenetluste korraldamise võimalus ja tingimused ning lepingujärgsete maksete vähendamine menetlusega seotud teenuste ulatuses. |

3.3.2. LEPINGUJÄRGSED MAKSED

|

(60) |

DSBle tasutavad hüvitised on kindlaks määratud lepingu artiklis 7. |

|

(61) |

Piletitulu saab põhimõtteliselt endale DSB (14). Lisaks tasub Taani transpordiministeerium DSBle lepingus ette nähtud teenuste osutamise eest lepingujärgseid makseid. |

|

(62) |

Lepingujärgseid makseid on kirjeldatud järgmises tabelis: Lepingujärgsed maksed 2005–2014

|

|

(63) |

Maksed on fikseeritud ja neid ei kohandata automaatselt, kui lepingus ei ole ette nähtud teisiti. Makseid siiski kohandatakse kord aastas eelarveseaduses esitatud netohinnaindeksi muutuse alusel. |

|

(64) |

Lepingus ei täpsustata, mille alusel on lepinguliste maksete summa arvestatud. Taani transpordiministeerium osutas, et maksed põhinevad kümne aasta eelarvel, mis on koostatud tulude ja kulude prognoosi alusel. |

|

(65) |

Lepingulised maksed hõlmavad muu hulgas uue veeremi amortisatsiooni ja intresse, nagu on kirjeldatud järgmises tabelis: Uue veeremi amortisatsioon 2005–2014

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

(66) |

Iga-aastaste investeeringute tulemusel uue veeremi tarnimise kava on esitatud järgmises tabelis: Uue veeremi tarnimine

|

|

(67) |

Lepingusse on lisatud mitu sätet seoses sellega, et aastateks 2000–2004 sõlmitud lepingu raames ette nähtud veeremi tarnimisel ilmnes viivitusi. |

|

(68) |

Artikli 7 lõike 1 punktis 2 nähakse ette võimalus kohandada lepingujärgseid makseid igal aastal lähtuvalt uue veeremi tarnimise seisust. Kohandused ei tohiks viia DSBle suurema hüvitise maksmiseni. Kohandust ei tehta, kui asjaomane summa on alla 8 miljoni Taani krooni. |

3.3.3. LINNATRANSPORT

|

(69) |

Taani transpordiministeerium on sõlminud ettevõttega DSB S-tog a/s lepingu ühistransporditeenuste pakkumise kohta pealinna elektrirongidega teenindatavas raudteevõrgus ajavahemikul 1. jaanuarist 2005 kuni 31. detsembrini 2014. |

|

(70) |

Leping on koostatud samadel alustel ja hõlmab samasuguseid sätteid nagu kaug- ja maakonnaliinidel osutatavaid ühistransporditeenuseid käsitlev leping. Selles on sätestatud ettevõtte DSB S-tog a/s kohustused seoses teenindatavate liinidega, osutatavate transporditeenustega, teenuse mahu, korrapära ja usaldusväärsusega ning reisijate rahulolu ja teenuse katkemisega. Samuti täpsustatakse lepingus hindade kindlaksmääramise, raudteejaamade moderniseerimise ja teavitamise tingimused. Sätestatakse ka sanktsioonid lepingu rikkumise korral. |

|

(71) |

Lepingus kindlaks määratud hüvitamise süsteem on samasugune nagu kaug- ja maakonnaliinidel osutatavaid ühistransporditeenuseid käsitlevas lepingus. Lepingujärgsed maksed määratakse kindlaks samadel arvestuslikel alustel (omakapitali tootlus 6 % pärast maksude tasumist). |

|

(72) |

Lepingujärgseid makseid on kirjeldatud järgmises tabelis: Lepingujärgsed maksed 2005–2014

|

|

(73) |

Nii nagu kaug- ja maakonnaliinidel osutatavaid ühistransporditeenuseid käsitlevas lepingus, nähakse ka kõnealuses lepingus ette maksete läbivaatamise tingimused ja veeremi amortisatsiooniga seotud lepingujärgsed maksed. |

4. MENETLUSE ALGATAMISE PÕHJUSED

|

(74) |

Menetluse algatamise otsuses väljendas komisjon kahtlust selle kohta, kas DSBle avalike teenuste eest makstud hüvitised on siseturuga kokkusobivad. Komisjon märkis, et menetluse eesmärk on selgitada välja, kas kõnealused avaliku teenindamise lepingud hõlmavad DSBle riigiabi andmist ja kas tasutud lepingujärgsed maksed toovad kaasa DSB lepingutes määratletud avaliku teenindamise kohustuste raames kantud kulude ülemäärase hüvitamise. |

|

(75) |

Kõigepealt soovis komisjon välja selgitada, kas DSBle on antud majanduslik eelis. Selleks rakendas komisjon Euroopa Kohtu otsuses Altmark (16) sõnastatud kriteeriume. |

|

(76) |

Ehkki komisjon leidis, et abisaaja ettevõte täitis tõepoolest selgelt määratletud ühistransporditeenustega seotud ülesandeid (menetluse algatamise otsuse põhjendused 69–76), väljendati siiski kahtlust selle suhtes, kas aastateks 2009–2014 määratud hüvitiste arvestamiseks olid olemas objektiivselt ja läbipaistvalt kindlaks määratud kriteeriumid (nimetatud otsuse põhjendused 77–80). |

|

(77) |

Samuti väljendas komisjon kahtlust selle suhtes, kas hüvitised ei ületa avaliku teenindamise ülesannete täitmiseks vajalikku, võttes arvesse kõnealuste ülesannete täitmisega seotud tulu ja sellest saadavat mõistlikku kasumit. Seoses sellega soovis komisjon lähemalt uurida DSB kasumit (menetluse algatamise otsuse põhjendused 83–90), veeremi tarnimisel tekkinud viivitusi (nimetatud otsuse põhjendused 91–100) ning Kopenhaageni ja Ystadi vahelise liini küsimust (nimetatud otsuse põhjendused 101–103). |

|

(78) |

Lisaks juhtis komisjon tähelepanu sellele, et avaliku teenindamise lepingud ei ole sõlmitud hankemenetluse tulemusel. Komisjon väljendas kahtlust, kas vajalik hüvitamise määr on kindlaks määratud kuluanalüüsi põhjal, milles oleks hinnatud tõhusalt juhitava ja transpordivahenditega piisavalt varustatud keskmise ettevõtte avaliku teenindamisega seotud ülesannete täitmiseks tehtavaid kulutusi, võttes arvesse kõnealuste ülesannete täitmisega seotud tulu ja mõistlikku kasumit (nimetatud otsuse põhjendused 104–107). |

|

(79) |

Et avaliku teenindamise eest makstavad hüvitised on riiklikud vahendid ning võivad moonutada konkurentsi ja mõjutada liikmesriikide vahelist kaubavahetust, väljendas komisjon muret, et veoteenuste osutamiseks sõlmitud avaliku teenindamise lepingute raames on antud DSBle riigiabi. |

|

(80) |

Samuti tõstatas komisjon küsimuse, kas kõnealused avaliku teenindamise lepingud on siseturuga kokkusobivad vastavalt määruse 1191/69 (17) artiklile 14. |

|

(81) |

Samuti väljendas komisjon kahtlust selle suhtes, kas hüvitise suurus, see tähendab Taani valitsuse makstud hind, piirdub üksnes avaliku teenuse osutamise kohustuste täitmise kulude katmiseks vajaliku summaga, seda eespool seoses kohtuotsuses Altmark kehtestatud kolmanda kriteeriumiga kirjeldatud põhjustel. Eelkõige väljendas komisjon kahtlust selle suhtes, kas dividendid, mis Taani valitsus DSB kasumist maha arvas, ja iga-aastaste lepinguliste maksete vähendamine on võimaldanud liigse hüvitise maksmise ohtu vältida (nimetatud otsuse põhjendused 129 ja 131). |

5. TAANI ASUTUSTE MENETLUSE ALGATAMISE JÄREL TEHTUD MÄRKUSED

|

(82) |

12. detsembri 2008. aasta kirjas väljendasid Taani asutused seisukohta, et on komisjoni varasemate teabetaotluste raames juba esitanud kogu faktilise ja õigusliku teabe, mida komisjonil on vaja otsustamaks, et lepingujärgsed maksed ei ole riigiabi või vähemasti, et võimalik riigiabi on asutamislepinguga kooskõlas. Taani asutused tuletasid meelde, millist faktilist ja õiguslikku teavet on komisjonile juba esitatud. Lisaks esitasid nad oma argumendid faktiliste ja õiguslike elementide kohta, mida oli vaja täpsustada seoses vahepeal aset leidnud sündmustega ja märkustega, mis komisjon oli esitanud oma ametliku uurimismenetluse algatamise otsuses. |

|

(83) |

Põhimõtteliselt väljendasid Taani asutused toetust komisjoni lähenemisele seoses sooviga kontrollida kohtuotsuses Altmark kehtestatud kriteeriumidest lähtuvalt, kas tegemist on riigiabiga, ja õigusliku alusega, mille kohaselt selgitatakse välja, kas meetmed on kooskõlas asutamislepinguga. |

|

(84) |

Seevastu ei olnud Taani asutused nõus sellega, kuidas komisjon tõlgendas kohtuotsust Danske Busvognmænd (tuntud ka kui kohtuotsus „Combus”) (18). Komisjon oli nimelt seisukohal, et kui avaliku teenindamise leping kujutab endast riigiabi, siis tulnuks sellest teatada. Taani asutused on aga seisukohal, et kui kohaldada tuleb määrust nr 1191/69 ja avaliku teenindamise lepingu raames ette nähtud hüvitised on määrusega kooskõlas, siis määruse nr 1191/69 artikli 17 lõikes 2 sätestatud teatamise kohustust hüvitiste suhtes ei kohaldata. |

|

(85) |

Samuti soovib Taani rõhutada, et uuemas kohtupraktikas, näiteks Esimese Astme Kohtu otsuses kohtuasjas T-289/03 BUPA jt versus komisjon, on täpsustatud, et kohtuotsuses Altmark sõnastatud kriteeriumide kohaldamisel tuleb arvesse võtta asjakohase sektori olukorda ning et liikmesriikidel on seoses sellega ulatuslik kaalutlusõigus. |

|

(86) |

Taani asutused märgivad, et komisjon tunnistas, et kohtuotsuse Altmark teist kriteeriumi on aastatel 1998–2008 täidetud, kuid seoses ajavahemikuga 2009–2014 on komisjonil kahtlusi. |

|

(87) |

Taani asutuste arvates tulenevad need kahtlused arusaamatusest, kuna hüvitise suurus on nii nagu varasemagi perioodi puhul arvestatud aastateks 2005–2014 vastu võetud eelarve alusel. |

|

(88) |

Taani asutused edastasid komisjonile kõnealuse eelarve ning järgmised prognoosid ja hüpoteesid, millest lähtuvalt eelarve on koostatud:

|

|

(89) |

Lisaks täpsustas Taani, et kõnealune eelarve on algselt koostatud lähtuvalt 2003. aastal kehtinud infrastruktuuri kasutustasude maksmise kohustustest. Nimetatud kohustustega seotud muudatused ja sellest tulenevalt DSBle makstava hüvitise vähendamine lisati lepingu teksti enne lepingu sõlmimist. Transpordiministeerium kirjeldas lepingu sisu ja kõnealust eelarvet 2004. aasta aktis nr 112 ja need andmed esitati ka eelarveseaduses. |

|

(90) |

Taani asutused esitasid oma väited ja täiendavat teavet kõigi kolme aspekti kohta, millega seoses komisjon väljendas kahtlust, et tegemist võib olla liigse hüvitise maksmisega. |

i. DSB kasumi paranemine

|

(91) |

Esiteks leiavad Taani asutused, et DSB kasum ei ole suurenenud liigse hüvitise maksmise tõttu. Taani väitel on hüvitis arvestatud nõuetekohaselt ja kasumi kasv ei tulene mitte liigse hüvitise maksmisest, vaid muudest asjaoludest. |

|

(92) |

Taani esitas DSB omakapitali üksikasjaliku analüüsi, millest nähtub, et DSB omakapital on aastatel 1999–2004 kasvanud 4,797 miljardilt Taani kroonilt 7,701 miljardile Taani kroonile (niisiis on omakapital kasvanud 2,852 miljardi Taani krooni võrra). Omakapitali kasv tuleneb teatavatest asjaoludest, mida eelarve koostamisel arvesse ei võetud ning mille seas tasub mainida DSB oodatust suuremal määral kasvanud tõhusust ja prognoositust suuremat erakorralist tulu, mida on saadud näiteks kinnisvara müügist. Tegemist on asjaoludega, mida Taani valitsus ei saanud eelarve koostamisel ja ühtlasi hüvitise suuruse kindlaksmääramisel arvesse võtta. |

|

(93) |

Taani asutused selgitavad, et omakapitali suurenemine ei tulene siiski riigi tasutud liigsetest tegevustoetustest, vaid viiest muust tegurist, millest osa polnud võimalik ette näha:

|

|

(94) |

Taani väitel näitavad nimetatud elemendid, et DSB omakapitali kasv ei tulene riigi tasutud liigsetest tegevustoetustest ning et selle puhul tuleb arvesse võtta eespool mainitud finants-, raamatupidamis- ja maksuküsimustega seotud aspekte. Niisiis ei ole DSB riigilt saadud toetusi kasutanud omakapitali suurendamiseks algses eelarves ette nähtud summast suuremal määral. |

|

(95) |

Seoses enne kasumi jaotamist eelarvesse kirjendatud äritegevuse tulemiga rõhutavad Taani asutused, et tulemuste paranemine ei viita sellele, nagu oleks DSB saanud liigset hüvitist. Tulemused paranesid pigem mitmete tegurite mõjul – mis on avaldanud nii positiivset kui ka negatiivset mõju –, mida polnud hüvitise suuruse kindlaksmääramise hetkel võimalik arvesse võtta. |

|

(96) |

Taani on seisukohal, et algse eelarve sellised muutused on vältimatud, kui tegemist on avaliku teenindamise kohustusi käsitlevate mitmeaastaste lepingutega. Sellistel juhtudel ei ole võimalik hüvitise suurust kindlaks määrata viisil, mis võimaldaks pärast hilisemat uurimist kinnitada, et see vastas täpselt tegelikele kuludele, arvestades ka tulude ja mõistliku kasumiga. |

|

(97) |

Taani asutuste väitel võib ka juhul, kui avaliku teenindamise kohustus tuleneb hankemenetluse tulemusel sõlmitud lepingust, turul ja asjakohase ettevõtte olukorras aset leida muutusi, näiteks ei vasta tegelik tulem ettevõtte lepingu sõlmimise hetkel koostatud prognoosile. |

|

(98) |

Taani on niisiis seisukohal, et tulemuste paranemist või halvenemist selliste ettenägematute tegurite mõjul ei saa kasutada argumendina väitmaks, et hüvitise suuruse kindlaksmääramisel lähtuti hüvitise liiga suurest või liiga väikesest määrast. |

|

(99) |

Käesoleval juhul oli tulemuste paranemise põhjuseks samaaegselt mitu tegurit, nagu näiteks konjunktuuri üldine areng, asjakohase turu muutumine, tootlikkuse tõus (näiteks tänu tööjõukulude vähendamisele, infrastruktuuride kasutustasu vähenemisele seoses pakivedudest loobumisega, amortisatsioonikulude vähendamisega ja finantsjuhtimise parandamisele). |

|

(100) |

Taani lisab, et DSBga sõlmitud lepinguid iseloomustab tõsiasi, et lepinguosalised on kokku leppinud turumajanduses tavapärastele kaalutlustele tuginevas tasus, mis tähendab, et hüvitise määr on kindlaks määratud nii, et see katab DSB kulud, võttes arvesse oodatavat tulu ja mõistlikku kasumit. Tõsiasi, et DSB tulem osutus eelarves prognoositust positiivsemaks, ei tähenda, et lepingutes kindlaks määratud hüvitise summa oli liiga suur. |

|

(101) |

Taani asutused märgivad, et ehkki nende arvates ei ole tegemist olnud liigse hüvitise maksmisega, kõrvaldas liigse hüvitise maksmise ohu juba ka Taani valitsus oma dividendipoliitikaga, mis on sõnastatud eelarveseaduses nr 249/1999, ja sellest tulenenud hüvitise summa vähendamisega DSBga sõlmitud lepingus. |

|

(102) |

Taani on nimelt seisukohal, et dividendipoliitikaga on tagatud, et DSB ei kasvata omakapitali rohkem kui ette nähtud ja ühtlasi rohkem kui vaja. Ehkki ühtki siduvat eeskirja ei ole kehtestatud, püütakse kõnealuse dividendipoliitikaga kokku sobitada kaks aspekti:

|

|

(103) |

Taani asutused täpsustavad, et riigile dividendide maksmist tuleb ettevõtte moodustamisele järgnevatel aastatel kasutada DSB omakapitali suuruse korrigeerimiseks ja ülemäärase kasumi tagastamiseks, kui selgub, et DSB on tõepoolest saavutanud oodatust paremaid tulemusi. See põhimõte tuleneb eelarveseadusest nr 249/1999. Dividendide maksmist tuleb kasutada DSB kapitali struktuuri ja selle kaudu ühtlasi tegeliku neto tegevustoetuse pidevaks reguleerimiseks. Samuti näeb dividendipoliitika ette, et DSBd tuleb stimuleerida tegevust tõhustama, kuna algse kava kohaselt pidid dividendid moodustama poole DSB kasumist pärast maksude tasumist. Tõhususe kasv on nõndaviisi teataval määral kasulik ka DSBle ega too kaasa üksnes tegevustoetuse tagastamist. |

|

(104) |

Taani asutused leiavad, et see on kooskõlas turumajanduse üldiste kaalutlustega, mille kohaselt võib stimuleerivaid instrumente kasutada selleks, et määrata kindlaks, mis on nn mõistlik kasum, nagu komisjon on soovitanud (19). |

|

(105) |

Taani juhib tähelepanu sellele, et kirjeldatud dividendipoliitika tulemusel on lepinguid täitvad ettevõtted aastatel 1999–2006 maksnud riigile ligi 3 miljardit Taani krooni rohkem kui algselt ette nähtud. |

|

(106) |

Taani asutuste sõnutsi on dividendipoliitika seega tegelikult toiminud „tagastamismehhanismina”, mis on aidanud võimalikku liigse hüvitise maksmist kompenseerida. Taani asutused rõhutavad, et lisaks on DSB hüvitise riigile dividendide kujul tagastatud osa selgelt suurem kui DSB eelarves kavandatud kasumi ja tegelikult saavutatud tulemuse vahe. Seega on dividendipoliitika aidanud tagada, et DSB ei saa riigi tegevustoetust kasutada konkurentsieelise saamiseks – näiteks suurendades omakapitali ettenähtust rohkem või kasutades aasta ülejääki. |

|

(107) |

Peale selle leiavad Taani asutused, et tegevustoetuse tagantjärele korrigeerimisega seotud lepingulisi eeskirju on väga raske välja töötada. Seevastu saab riik – tänu Taani ettevõtlusõigusega kooskõlas olevale dividendipoliitikale – tagada, et tegevustoetust tõepoolest korrigeeritakse, kui aasta tulem on oodatust või lepingu sõlmimisel kavandatust suurem. Tema väitel on dividendide maksmine praktikas seega erakordselt tõhus vahend liigse hüvitise maksmise vältimiseks. |

|

(108) |

Peale selle mainivad Taani asutused, et ka Esimese Astme Kohus on otsustanud, et liikmesriikidel on hüvitise kindlaksmääramisel, kui see oleneb keerukate majanduslike asjaolude hindamisest, ulatuslik kaalutlusõigus (20). Samuti tuletavad Taani asutused meelde, et ühenduse õiguses ei leidu kohustust, mille kohaselt peaks tegevustoetuse vähendamine toimuma alati kindlal viisil, näiteks lepinguliste eeskirjade rakendamise kaudu või muul sarnasel viisil. Kohtuotsuse Altmark kriteeriumide kohaselt on oluline, et riik tagab tõepoolest, et tegemist ei ole liigse hüvitise maksmisega. Kuidas seda praktikas tagada, otsustavad siiski liikmesriigid ise. |

ii. Veeremi tarnimisel ilmnenud viivitused

|

(109) |

Taani asutuste väitel ei ole IC4 ja IC2 rongide tarnimisel ilmnenud viivitused andnud DSBle majanduslikke eeliseid. |

|

(110) |

Taani asutused kinnitavad, et uute IC4 ja IC2 rongide tarnimisel, mis telliti enne aastateks 2005–2014 sõlmitud transpordilepingu sõlmimist ja oleks pidanud üle antama alates 2003. aastast, ilmnes viivitusi, mille põhjustajaks oli tootja (AnsaldoBreda). Taani asutused osutavad, et kui rongid oleks tarnitud ettenähtud graafiku alusel, siis oleks DSB kandnud rongide amortisatsiooni ja intressidega seotud kulud, mis kaeti lepingujärgsete maksetega. |

|

(111) |

Et DSB kõnealuseid kulusid ei katnud, vähendati lepingujärgseid makseid aastateks 2005–2014 sõlmitud transpordilepingu raames. Katmata jäänud kulude täpne summa arvestatakse DSB reaalselt võetud laenude alusel ja lähtuvalt 20aastasest amortisatsiooniperioodist kooskõlas DSB raamatupidamistavaga (so IC4 rongi puhul 4 miljonit Taani krooni kokkuhoidu aastase viivituse pealt ja IC2 rongi puhul 2,7 miljonit Taani krooni kokkuhoidu aastase viivituse pealt). |

|

(112) |

Sellest tulenevalt vähendati DSBle lepingu raames tasutavate maksete summat 645 miljoni Taani krooni võrra (252 miljoni Taani krooni võrra 2005. aastal ja 393 miljoni Taani krooni võrra 2006. aastal). |

|

(113) |

Nimetatud elemente arvesse võttes on Taani seisukohal, et IC4 ja IC2 rongide tarnimisel ilmnenud viivitused ei toonud aastateks 2005–2014 sõlmitud transpordilepingut silmas pidades kaasa liigse hüvitise määramist. |

|

(114) |

Et kasutada piisavalt tänapäevast veeremit, on DSB alates 2001. aastast osa veeremit täiendavate lepingute alusel rentinud ning kuna rongide tarnija AnsaldoBreda tõttu ilmnes uue veeremi soetamisel olulisi viivitusi, tuli kõnealuseid täiendavaid lepinguid pikendada ka pärast 2006. aastat (kuni 4 aasta võrra). |

|

(115) |

Taani asutused täpsustavad, et DSBle sõlmitud lepingu alusel tasutavad lepingujärgsed maksed ei pidanud katma rongide kasutuselevõtmisega seotud kulutusi (amortisatsioon ja intressid) juhul, kui ronge tegelikult kasutusele ei võeta, ning et sõlmitud lepingu kohaselt ei olnud DSB kohustatud eespool nimetatud liinidel kasutusele võtma asendusronge. |

|

(116) |

Seega pannakse DSBle täiendavate lepingutega Taani asutuste hinnangul täiendavaid avaliku teenindamise kohustusi (teatavatel liinidel tänapäevaste asendusrongide kasutuselevõtmine), määrates samas ka rendikulude katmiseks hüvitise. |

|

(117) |

Taani asutused on seisukohal, et viivitusest tulenenud positiivne majanduslik netomõju tuleneb asjaolust, et ei algses 5-aastases lepingus ega aastateks 2001–2004 sõlmitud täiendavas lepingus ei olnud sätteid hüvitise vähendamise kohta IC4 rongide tarnimisel tekkiva viivituse korral. Seevastu aastateks 2005–2014 sõlmitud transpordilepingus on viivituse korral hüvitise vähendamist käsitlevad sätted olemas. |

|

(118) |

Taani asutuste hinnangul oli rongide tarnimisel tekkinud viivitusest tingitud positiivne netomõju aastatel 2001–2004104 miljonit Taani krooni. Nimetatud otsene mõju ei kata siiski viivituse tegelikke tagajärgi DSBle, kes ei saanud kasutada uusi ronge (vanemate rongide hooldamine, mainega seotud kahju, saamata jäänud tulu). |

|

(119) |

Peale selle täpsustab Taani, et hüvitis, mida AnsaldoBreda on DSBle maksnud, on üksnes ajutine hüvitis rongide tarnimisel ilmnenud viivitusest tingitud majanduslike kahjude katmiseks. Rongide üleandmisel määratakse kindlaks DSB lõplik kahjusumma, mille alusel saab määrata AnsaldoBreda makstava hüvitise kogusumma. |

|

(120) |

Taani asutused on niisiis seisukohal, et nimetatud hüvitis vastab täpselt DSB majanduslikule kahjule ja on seega DSB raamatupidamise seisukohast neutraalne. Samal põhjusel ei kujuta Ansaldo Breda hüvitise netomõju endast DSBle makstud liigset hüvitist. Seega ei ole rongide tarnimisel ilmnenud viivitused andnud ega anna ka edaspidi DSBle majanduslikku eelist. |

|

(121) |

Samuti tuletavad Taani asutused meelde, et Taani valitsuse dividendipoliitika tagab igal juhul, et DSB saadud hüvitiste mis tahes positiivne mõju neutraliseeritakse dividendide maksmise kaudu. |

iii. Kopenhaageni ja Ystadi vahelise liini erijuhtum

|

(122) |

Taani asutused täpsustavad, et hüvitist on DSBle makstud üksnes asjaomase liini teenindamise eest aastatel 2005–2014. |

|

(123) |

Liini teenindamisega seoses tuleb nimelt eristada kolme perioodi:

|

|

(124) |

Taani täpsustab niisiis, et enne 2005. aastat ei ole liini teenindamise eest riigi vahenditest väljamakseid tehtud. |

|

(125) |

Lisaks tuletavad Taani asutused meelde, et kui liini teenindati vaba reisijateveo režiimis, tekkis sellest pidevalt puudujääk, ning et tõsiasi, et väike osa teenitavast tulust võib kaudselt tuleneda sellest, et DSB hakkas Kopenhaageni ja Ystadi vahelist liini teenindama, ei tähenda veel, et DSB on saanud liigset hüvitist. Igal juhul oleks DSBl olnud loomulik õigus teenida investeeritud kapitali tuluna mõistlikku kasumit. Taani asutuste arvates ei saa selle põhjal väita, et kui võtta arvesse mõistliku kasumi teenimist, tõi tegelikult teenitud tulu kaasa DSBle liigse hüvitise maksmise. |

|

(126) |

Mis puutub DSB kantud kuludesse seoses Ystadi ja Rønne (Bornholmi saare sadama) vahelist praamisõitu hõlmavate piletite müügiga, siis edastasid Taani asutused selgitused praamiliiklust haldava ettevõtte Bornholmstrafikken hindade kohta. Taani asutuste väitel ei ole DSB ega Gråhundbusi puhul kohaldatud erinevat hinnakirja. |

|

(127) |

Taani asutused edastasid teavet ka selle kohta, millistel tingimustel ettevõte Bornholmstrafikken A/S teenindab Rønne ja Ystadi vahelist praamiliini. Valitsusega on hankekonkursi tulemusel sõlmitud leping:

|

|

(128) |

Taani asutuste arvates ei ole valitsusel sellest tulenevalt võimalik Bornholmstrafikkeni tegevusele teisiti mõju avaldada kui kontrollides, et Bornholmstrafikken täidab lepingu sätteid. Bornholmstrafikken kohaldab – ja on alates 2000. aastast kogu asjakohase perioodi vältel kohaldanud – DSB ja Gråhundbusi suhtes sama hinnakirja, mis tähendab, et DSB ei ole saanud mingeid eeliseid. |

|

(129) |

Taani asutused teatavad siiski, et ainus hind, mis kehtib üksnes DSBle, on DSB Orange erihind, mis kehtib Suur-Belti väina ületamisel. Hind on seotud DSB eripiletiga, mida saavad kasutada üksnes kliendid, kes ostavad DSB Orange pileti Jüütimaalt Bornholmi. Taani asutuste sõnutsi müüb Bornholmstrafikken neid pileteid soodsamalt, kuna soovib rohkem kliente Jüütimaalt Bornholmi meelitada. Kõnealune erisoodustus ei tulene Taani riigi ja praamiliini teenindava ettevõtte vahelisest lepingust. Selle põhjuseks on ettevõtte äriline soov suurendada Jüütimaal ja seeläbi laiemalt oma kliendibaasi. |

|

(130) |

Seoses sellega leiavad Taani asutused, et tegemist on kaubandusliku meetmega, mis seisneb soodustuste tegemises kliendibaasi laiendamise eesmärgil. Taani asutused täpsustavad, et Gråhundbus teenindab Kopenhaageni ja Ystadi vahelist liini, mis ei kulge üle Suur-Belti väina. Seetõttu on Taani asutuste arvates enesestmõistetav, et asjakohase liiniga seotud soodustust Gråhundbusi suhtes kohaldatavas hinnakirjas ei leidu. |

|

(131) |

Taani asutused täpsustavad ka, et sooduspakkumine puudutas üksnes ligikaudu […] (21) reisijat aastatel 2003–2008. Transportijate algatusele tuginev pakkumine võinuks laieneda kõigile bussiettevõtetele, kes oleksid soovinud pakkuda samalaadset teenust. Lisaks osutavad Taani asutused, et alates 2009. aastast kõnealust soodustust enam ei pakuta. |

|

(132) |

Kokkuvõttes on Taani seisukohal, et DSB ei ole Kopenhaageni ja Ystadi vahelise liini teenindamisel saanud eelist ei liigse hüvitise maksmise ega Rønne ja Ystadi vahelise praamiliini kasutamisel kohaldatavate eriliselt madalate hindade kujul. |

|

(133) |

Selle kohta, kas hüvitis määrati kindlaks tõhusalt juhitava keskmise ettevõtte võimalike kulude analüüsi põhjal, leiavad Taani asutused, et DSB sõltumatuks ettevõtteks ümberkorraldamise raames tehti kõik vajalikud ja praktikas teostatavad analüüsid. |

|

(134) |

Lisaks juhivad Taani asutused tähelepanu sellele, et DSB lahutamisel riigist tugineti Bernsteini aruandele, milles oli üksikasjalikult analüüsitud DSB tõhusamaks muutmise võimalusi (22) ning mida hiljem, 1996. aastal, rakendati ulatuslikuma ümberkorralduskava raames. Meetmete tulemusel kasvas DSB kaubanduslik tõhusus ning tootlikkus tõusis 32 %. |

|

(135) |

DSB ümberkorraldamise kontekstis koostasid Taani asutused kümne aasta eelarve, mis tugines mitmele algtingimusele, muu hulgas tootlikkuse tõstmise soovile, ning millest lähtuvalt määrati kindlaks DSBle aastatel 1999–2004 makstava tegevustoetuse suurus. |

|

(136) |

Kõnealune eelarve, mis kaasati 11. juuni 1999. aasta seadusse nr 249, põhines ootusel, et omakapitali tootlus on 6 %, mis oli Taani asutuste hinnangul mõistlik kasum. |

|

(137) |

Taani asutuste arvates tulenes tegevustoetuse suurus niisiis kulude, tulude ja mõistliku kasumi üldhindamisest, mis teostati 1999. aastal kättesaadava teabe alusel ja kooskõlas turumajanduse põhimõtetega. Seega koostati kümne aasta eelarve ja arvestati DSBle tasutavate lepingujärgsete maksete suurus kooskõlas kohtuotsuse Altmark neljanda kriteeriumiga. |

|

(138) |

Lisaks tuletavad Taani asutused meelde Euroopa Liidu kohtupraktikat (23) ja rõhutavad, et käesoleval juhul on väga raske teostada konkreetset võrdlust mõne teise ettevõttega. |

|

(139) |

Kui komisjon peaks siiski jõudma järeldusele, et DSBle on antud riigiabi, on Taani asutused arvamusel, et hüvitis on igal juhul siseturuga kokkusobiv. |

|

(140) |

Taani asutuste hinnangul teostati otselepingute sõlmimise raames võimalikult põhjalikud analüüsid ja arvestused, et tagada hüvitise suuruse nõuetekohane arvestamine. |

|

(141) |

Taani asutused on nõus komisjoni menetluse algatamise otsuses esitatud mõttekäiguga, mille kohaselt võib hüvitist pidada siseturuga tegelikult kokkusobivaks tingimusel, et kohtuotsuse Altmark kolmas kriteerium on täidetud. |

|

(142) |

Nagu eespool osutatud, leiavad Taani asutused, et DSBle liigse hüvitise maksmise vältimiseks on tehtud kõik, mida saab mõistlikult eeldada, ning et seega tuleb järeldada vähemasti seda, et DSB otselepingute alusel saadud maksed kujutavad endast siseturuga kokkusobivat riigiabi. |

|

(143) |

Seevastu, nagu ka eespool osutatud, ei jaga Taani asutused komisjoni lepingute ja avaliku teenindamise kohustuste eristamisega ning abi seaduslikkusega seotud mõttekäiku. Taani asutused on seisukohal, et kui DSB saigi käesoleval juhul riigiabi, siis ei olnud vaja sellest riigiabist teatada. Kui komisjon peaks oma mõttekäigule kindlaks jääma, tähendaks see fundamentaalset ja põhjendamatut eristamist olenevalt sellest, kas liikmesriik, kes paneb 100 % tema omanduses olevale ettevõttele kohustuse täita transpordiga seotud ülesandeid, lisab lepingusse osutatavate teenuste ulatuse, kvaliteedi ja hinna või mitte. |

|

(144) |

Eespool nimetatut silmas pidades arvavad Taani asutused, et riigiabi, mida võidaks pidada siseturuga kokkusobimatuks, pole mingit põhjust tagasi nõuda. |

|

(145) |

Taani asutused märgivad, et komisjon ei ole töötasult maha arvatava tulumaksu kaotamisega seotud prognoosi alusel uurinud nimetatud maksuga seonduvat käesoleva menetluse raames. |

|

(146) |

Igal juhul täpsustasid Taani asutused, et töötasult maha arvatava tulumaksu muudatused võeti vastu 25. juuni 2008. aasta seadusega nr 526 ning et need jõustusid 1. jaanuaril 2009. |

|

(147) |

Taani asutused osutasid 8. jaanuari 2010. aasta kirjas, et ei soovi esitada märkusi selle kohta, kas komisjon määrab õiguslikuks aluseks määruse (EMÜ) nr 1191/69 või määruse (EÜ) nr 1370/2007. |

6. PÄRAST MENETLUSE ALGATAMIST ESITATUD HUVITATUD ISIKUTE MÄRKUSED

|

(148) |

Märkusi esitasid asjakohaste meetmete puhul abisaaja ettevõte DSB ja teine kaebuse esitaja DKT. Tuleb märkida, et esimene kaebuse esitaja Gråhundbus kommentaare ei esitanud. |

6.1. DSB ESITATUD MÄRKUSED

|

(149) |

DSB esitas oma märkused komisjoni menetluse algatamise otsuse kohta 30. detsembri 2008. aasta kirjas. |

|

(150) |

DSB jagab täielikult Taani asutuste märkustes esitatud arvamusi ja piirdub üksnes arutlusega selle üle, kas komisjon saab nõuda abi tagastamist, kui peaks jõudma järeldusele, et avaliku teenindamise lepingud hõlmavad siseturuga kokkusobimatut riigiabi. |

|

(151) |

DSB leiab, et sellise abi tagastamine oleks käesoleval juhul vastuolus õiguspärase ootuse põhimõttega ega võimaldaks kohaldada nõukogu 22. märtsi 1999. aasta määruse (EÜ) nr 659/1999 (24) (millega kehtestatakse üksikasjalikud eeskirjad EÜ asutamislepingu artikli 93 kohaldamiseks) artikli 14 lõiget 1. |

|

(152) |

Esiteks leiab DSB, et võis õigustatult uskuda, et Taani valitsuse 5- ja 10-aastaste lepingutega seotud maksed ei kujutanud endast riigiabi. DSB on seisukohal, et selles, kuidas kontrollida riigiabi olemasolu maismaatranspordi valdkonnas, valitses ebaselgus. |

|

(153) |

Peale selle leiab DSB, et hindamaks, kas valitsus andis DSBle eelise või mitte, tuleb olukorda vaadelda tehingu toimumise aja kontekstis. Tõsiasi, et teenuste hindade ja muude võimalike tuluallikatega seoses valitseb teatav ebakindlus, ei takista riigil sõlmimast lepingut, mis vastab turu tingimustele. DSB väitel sisaldub igas kokkuleppes teatav ebakindlus ning tavapäraste lepingusuhete puhul võtab riski enda kanda ettevõte. Süsteem, milles DSB kannab üksi piletimüügi või muude kulutustega seotud kõikumistest tuleneva riski, on parem vahend stimuleerimaks ettevõtet teenuseid arendama ja rohkem reisijaid nende juurde meelitama, (25) mis võimaldab riigil DSBle makstavatest lepingujärgsetest maksetest võimalikult palju kasu saada ja jätta ettevõtte kanda halvenevate tulemustega seotud riski, mille põhjuseks võivad olla näiteks juhtimisvead või sissetulekute vähenemine. DSB on niisiis arvamusel, et riik tegutses mõlema lepingu sõlmimisel ratsionaalse investorina, tagades parimad võimalused saada mõlemast lepingust maksimaalset kasu. |

|

(154) |

Teiseks leiab DSB, et ta ootused, et lepingujärgsed maksed vastasid igal juhul määruses (EMÜ) nr 1191/69 kehtestatud kriteeriumidele ja neil oli õigus nimetatud määruses ette nähtud grupierandile, olid õigustatud. DSB väljendab kahtlust selle suhtes, kuidas komisjon tõlgendab määruse artiklit 14. |

|

(155) |

DSB tuletab meelde, et määruse V jagu – mis ei sisalda hüvitiste suurust käsitlevaid sätteid – erineb II–IV jaost, mis sisaldavad üksikasjalikke sätteid hüvitise summa kohta avaliku teenindamise kohustuse puhul. DSB arvates oli määruse eesmärgiks rahuldada vajadus tagada ettevõtetele mõistlik hüvitis. Mis aga puutub vabatahtlikult võetud kohustustesse, siis on avaliku teenindamise lepingute alusel tegutsevad transpordiettevõtted sootuks teistsuguses olukorras kui ettevõtted, kellele riik on ühepoolselt pannud avaliku teenindamise kohustusi, mida kajastab ka määrus. Sellistel tingimustel ei saa komisjon määrust (EMÜ) nr 1191/69 tõlgendada Euroopa Liidu toimimise lepingu artikli 106 lõike 2 valguses (26). |

|

(156) |

Samuti ei jaga DSB komisjoni tõlgendust määruse artikli 17 puhul, mille kohaselt teatamiskohustusest vabastamine kehtib üksnes avaliku teenindamise kohustuse, mitte avaliku teenindamise lepingute puhul. |

|

(157) |

DSB esitas oma märkused 8. jaanuari 2010. aasta kirjas. DSB on põhimõtteliselt selle vastu, et komisjon kohaldab käesoleval juhul määrust (EÜ) nr 1370/2007. |

|

(158) |

DSB tuletab meelde, et kõneks olevad DSB ja Taani riigi vahelised transpordilepingud on sõlmitud enne määruse vastuvõtmist ja jõustumist. Kui määrust peaks siiski kohaldatama, tähendaks see, et õigusakt on tagasiulatuva jõuga, mis aga on DSB arvates vastuolus nii õiguskindluse kui ka õiguspärase ootuse kaitse põhimõttega, mis on õiguse aluspõhimõtted. Samuti osutab DSB sellele, et mitte miski ei anna alust arvata, nagu oleks ELi seadusandja soovinud anda määrusele (EÜ) nr 1370/2007 tagasiulatuva jõu. |

|

(159) |

Vastupidi, DSB viitab sellele, et määruses nähakse ette uute eeskirjade järkjärguline kehtestamine ning määruse sätted kehtivad juba sõlmitud lepingute suhtes üldiselt üksnes juhul, kui need on tähtajalised. Et kõnealuste lepingute kestus on kooskõlas üleminekusätetega, leiab DSB, et lepingute suhtes tuleb kohaldada üksnes nende sõlmimise ajal kehtinud õigusakte, st määrusi (EMÜ) nr 1191/69 ja (EÜ) nr 1107/70. |

|

(160) |

Samuti toetub DSB komisjoni uuematele otsustele, milles komisjon on leidnud, et määrust (EÜ) nr 1370/2007 ei saa kohaldada lepingute suhtes, mis on sõlmitud enne määruse jõustumist 3. detsembril 2009 (27). |

|

(161) |

Lisaks esitas DSB teavet, mis tõestab, et transpordilepingud on igal juhul kooskõlas määrusega (EÜ) nr 1370/2007. |

6.2. DKT ESITATUD MÄRKUSED

|

(162) |

DKT esitas oma märkused menetluse algatamise otsuse kohta 16. veebruari 2009. aasta kirjas. Märkuste kokkuvõte on esitatud järgmiselt. |

|

(163) |

DKT viitab kogu teabele, mille esitas komisjonile oma kaebuse raames, ning menetluse algatamisele eelnenud teabevahetusele. |

|

(164) |

DKT juhib tähelepanu asjaolule, et komisjoni menetluse algatamise otsus näib viitavat üksnes nendele DSB avaliku teenindamise lepingutele, mis on seotud traditsioonilise raudteetranspordiga, ega käsitle linnatransporti, millega tegeleb DSB tütarettevõte DSB S-tog a/s, kuid mida algses kaebuses ometi mainiti. |

|

(165) |

DKT märgib, et linnatranspordiga seotud lepingud on samalaadsed ja nendega seoses tekivad samad küsimused. Seetõttu rõhutab DKT, et komisjoni käesolev uurimine peab hõlmama ka linnatranspordiga seotud avaliku teenindamise lepinguid. |

|

(166) |

Üldiselt leiab DKT, et käesoleval juhul ei ole kohtuotsuse Altmark kriteeriumid täidetud ning et kõnealused lepingud kujutavad seega riigiabi andmist. DKT arvates on selline riigiabi kokkusobimatu ja ebaseaduslik ning komisjon peaks nõudma selle tagastamist. |

|

(167) |

Ehkki komisjon ei ole kohtuotsuse Altmark esimese kriteeriumi suhtes kahtlusi väljendanud, esitas DKT selle kohta siiski oma kommentaarid. |

|

(168) |

DKT on seisukohal, et liikmesriikide ulatuslik vabadus avaliku teenindamise kohustuste kehtestamisel ei tohiks kaasa tuua meelevaldseid olukordi, kus kolmandad isikud ei saa vaidlustada seda, et teatav tegevus toimub avaliku teenindamise ülesannete raames. DKT arvates peab komisjon avaliku teenindamise kohustuse panemise vajalikkust põhjendama. |

|

(169) |

Euroopa Kohtu praktikast ja komisjoni senistest tavadest lähtuvalt vaidlustab DKT komisjoni analüüsi, milles tõdetakse, et olukorra hindamisel ilmselgelt eksitud ei ole. Eelkõige leiab DKT, et teenuse täpsuse, kvaliteedi ja korrapäraga seotud eesmärkidest ei piisa, et teenus kuuluks avaliku teenindamise ülesannete valdkonda. |

|

(170) |

Pigem peaks komisjon küsimust analüüsima määruses (EMÜ) nr 1191/69 sõnastatud kriteeriumide valguses ja uurima avaliku teenindamise ülesannete proportsionaalsust. DKT arvates peaks komisjon uurima näiteks seda, kas kõnealuste teenuste pakkumine kooskõlas täpsuse, kvaliteedi ja korrapära eesmärkidega ei ole tasuv. |

|

(171) |

DKT on nimelt seisukohal, et avaliku teenuse eest makstavad hüvitised on õigustatud üksnes juhul, kui teenused ei ole majanduslikult tasuvad ja kui hüvitis on nende osutamiseks vältimatult vajalik, mistõttu tuleks kõiki asjakohaseid rongiliine eraldi uurida. |

|

(172) |

DKT ei ole nõus komisjoni mõttekäiguga, mille kohaselt kümne aasta eelarved, mille põhjal DSB hüvitised on välja arvestatud, võimaldavad täita kohtuotsuse Altmark teise kriteeriumi. DKT on seisukohal, et kõnealused eelarved ei hõlma parameetreid ega üksikasjalikku kuluanalüüsi, mis võimaldaks määrata hüvitise taseme iga asjakohase rongiliini kohta. |

|

(173) |

DKT on seisukohal, et kolmandat kriteeriumi tuleks analüüsida koos neljanda kriteeriumiga, kuna juhul kui ettevõtet ei saa käsitada tõhusalt juhitava keskmise ettevõttena, ei ole kolmanda kriteeriumi täitmist mõtet uurida, sest uurimine ei saa tugineda selle ettevõtte kulude analüüsile. |

|

(174) |

DKT tuletab meelde, et avaliku teenindamise lepinguid ei sõlmitud hankemenetluse tulemusel. Lisaks jagab DKT komisjoni kahtlusi selle suhtes, kas kümne aasta eelarved ja metodoloogia, mida Taani riik kasutas, võimaldavad täita kohtuotsuse Altmark neljanda kriteeriumi. |

|

(175) |

Seoses sellega rõhutab DKT ka tõsiasja, et teatavate rongiliinidega seoses korraldatud hankekonkursid on näidanud, et DSB konkurendid suudavad teenuseid osutada ligikaudu 27 % odavamalt kui DSB. Samuti tuletab DKT meelde, et DSB töötajad on riigiteenistujad, mis välistab kohtuotsuse Altmark neljanda kriteeriumi täitmise. |

|

(176) |

DKT ei jaga komisjoni mõttekäiku seoses riigiabi kokkusobivuse uurimisega. Nimelt on DKT seisukohal, et määruses (EMÜ) nr 1191/69 eristatakse ühelt poolt tegelikel kuludel põhinevat lähenemist, mis on esitatud määruse (EMÜ) nr 1191/69 II, III ja IV jaos, ning teiselt poolt määruse (EMÜ) nr 1191/69 V jaos esitatud lähenemist, mis tugineb hinnale, mida teenuseosutaja küsib konkurendiga võrreldes sama teenuse eest. DKT arvates kajastub see eristamine avaliku teenindamise kohustuste ja avaliku teenindamise lepingute vahelises olemuslikus erinevuses, kusjuures nendega on seotud ka erinevad menetluslikud nõudmised. |

|

(177) |

Seega ei saa komisjoni reaalsetel kuludel põhinevat mõttekäiku ja Euroopa Liidu toimimise lepingu artikli 106 lõike 2 põhimõtteid avaliku teenindamise lepingutes kindlaks määratud hinna uurimisel kohaldada. DKT leiab, et selline lähenemisviis on vastuolus ühenduse kohtupraktikaga (kohtuotsus Combus), komisjoni tavadega (ühenduse raamistik riigiabi jaoks, mida antakse avalike teenuste eest makstava hüvitisena) (28) ja samuti menetluse algatamise otsusega, milles kinnitatakse, et Euroopa Liidu toimimise lepingu artikkel 93 on olemuselt lex specialis. |

|

(178) |

Lähtudes tõdemusest, et komisjon kavatseb käesoleval juhul rakendada avaliku teenindamise lepingute suhtes tegelikel kuludel põhinevat lähenemisviisi, sõnastas DKT selle lähenemisviisi kohta siiski oma kommentaarid. |

|

(179) |

DKT on nimelt seisukohal, et Taani asutuste esitatud andmed, millega kinnitatakse, et liigset hüvitist ei ole makstud, pole õiged. DKT toob esile mitu argumenti:

|

|

(180) |

DSB suur kasum on DKT arvates järgmistel põhjustel tõendus selle kohta, et ettevõte on saanud liigset hüvitist:

|

|

(181) |

Samuti leiab DKT, et argument, mille kohaselt dividendide maksmine on aidanud liigse hüvitise maksmist vältida, tuleb järgmistel põhjustel tagasi lükata:

|

|

(182) |

DKT osutab, et Taani riik kaotas töötasude tulumaksuvabastuse 2008. aastal. DKT viitab seaduseelnõule, mille kohaselt DSB töötasudelt maha arvatava tulumaksuga seotud kulu oli hinnanguliselt 80 miljonit Taani krooni. Selle alusel leiab DKT, et maksuvabastus on avaldanud kümne aasta jooksul konkurentsile märkimisväärset negatiivset mõju ligi 800 miljoni Taani krooni ulatuses, mille Taani riik peaks tagasi nõudma. |

|

(183) |

Lisaks juhtis DKT komisjoni tähelepanu sellele, et Taani riik on otsustanud DSB maksukohustuse hüvitada, suurendades lepingujärgseid makseid. |

|

(184) |

DKT soovib, et komisjon käsitleks seda küsimust käesoleva menetluse raames, kuna menetlus CP78/06, millele menetluse algatamise otsuses viidati, on praeguseks lõpetatud. |

|

(185) |

10. jaanuaril 2010 edastas DKT komisjonile oma tähelepanekud selle kohta, kas asjakohane õiguslik peaks olema määrus (EMÜ) nr 1191/69 või määrus (EÜ) nr 1370/2007. |

|

(186) |

DKT on seisukohal, et kuna määrus (EÜ) nr 1370/2007 jõustus alles 3. detsembril 2009, tähendaks kõnealuste abimeetmete kokkusobivuse uurimine nimetatud määruse alusel õigusnormi rikkumist. Olles meelde tuletanud mõningaid ELi riigiabi eeskirjade ratione temporis kohaldamisega seotud põhimõtteid, väitis DKT, et vahet tuleb teha olenevalt sellest, kas tegemist on abimeetmetega, millest tuleb teatada või mitte. DKT võttis aluseks Euroopa Liidu Üldkohtu otsuse kohtuasjas SIDE, (30) väitmaks, et käesoleval juhul peaks komisjon kokkusobivust uurima määruse (EMÜ) nr 1191/69 alusel. |

|

(187) |

DKT järeldus tugineb eriti asjaolule, et kõnealused avaliku teenindamise lepingud hõlmavad ajavahemikke 1999–2004 ja 2005–2014 ning et riigiabi anti igakuiste lepinguliste maksete raames. Lisaks juhib DKT tähelepanu sellele, et määruses (EÜ) nr 1370/2007 ei ole ühtki sätet juba antud või uurimismenetluse objektiks oleva riigiabi kohta. Lisaks ei viidata 10. septembri 2008. aasta menetluse algatamise otsuses uuele määrusele, ehkki see oli juba vastu võetud. Samuti osutab DKT vastuolule seoses komisjoni teatisega, milles käsitletakse õigusvastase riigiabi hindamisel kohaldatavaid eeskirju (31). |

|

(188) |

Igal juhul leiab DKT, et määrus (EÜ) nr 1370/2007 saab kokkusobivuse uurimise õiguslikuks aluseks olla ainult seoses avaliku teenindamise lepingute edaspidise mõjuga, st seoses pärast 3. detsembrit 2009 tehtavate lepingujärgsete maksetega. |

7. TAANI KOMMENTAARID HUVITATUD ISIKUTE TÄHELEPANEKUTE KOHTA

|

(189) |

Taani väitel ei väljenda DKT tähelepanekud teistsugust hinnangut kõnealustele asjaoludele. Taani jääb selle juurde, et kohtuotsuse Altmark kõik neli kriteeriumi on käesoleval juhul täidetud ning et DSB ei ole liigset hüvitist saanud. |

|

(190) |

Taani on seisukohal, et ametlik uurimismenetlus ei hõlma pealinna piirkonnaga seotud lepinguid, mistõttu DKT nende lepingutega seotud seisukohti ei peeta vajalikuks kommenteerida. |

|

(191) |

Taani osutab siiski, et DSB S-tog a/s on 100 %-liselt DSB SVle kuuluv tütarettevõte ning et ettevõttega DSB S-tog a/s seotud andmed sisalduvad kontserni DSB konsolideeritud raamatupidamisaruannetes ja Taani asutuste esitatud andmetes. |

|

(192) |

Taani asutused täpsustavad, et ettevõtte S-tog transporditeenustega seotud ettemaksed ja lepingujärgsed maksed on samuti kindlaks määratud lähtuvalt omakapitali tootluse määrast, mis on 6 % pärast maksude tasumist. Ettevõtte DSB S-tog a/s tulem on kantud ettevõtte DSB SV eelarvesse ning ettevõttele kaug- ja maakonnaliinide teenindamise eest tehtavad lepingujärgsed maksed on arvestatud vastavalt sellele. Lisaks on tütarettevõtte DSB S-tog a/s äritegevuse tulem arvesse võetud ettevõtte DSB SV konsolideeritud tulemis. Seega on ettevõtte S-tog transpordiga seotud tulem arvesse võetud ettevõtte DSB SV kokkuvõtlikus finantstulemis. |

|

(193) |

Taani arvates ei nähtu DKT tähelepanekutest, et kohtuotsuse Altmark neli kriteeriumi oleksid käesoleval juhul täitmata. |

|

(194) |

Esimese kriteeriumiga seoses tuletavad Taani asutused meelde, et komisjon ei ole selle suhtes kahtlusi väljendanud. Küsimust, kas Kopenhaageni ja Århusi vahelise liini teenindamist tuleb käsitada avaliku teenuse kohustusena, käsitletakse edaspidi. |

|

(195) |

Teise kriteeriumiga seoses tuletavad Taani asutused meelde, et komisjon ei ole väljendanud kahtlusi ajavahemiku suhtes kuni 2008. aastani, ja täpsustavad, et ajavahemiku 2009–2014 puhul on DSBle makstava hüvitise suurus samuti arvestatud komisjonile esitatud kümne aasta eelarve alusel. |

|

(196) |

Seoses DKT kolmandat kriteeriumi käsitlevate kommentaaridega, mille kohaselt seda tuleks uurida üksnes juhul, kui neljas kriteerium on eelnevalt täidetud, tuleb öelda, et Taani asutused ei jaga seda arvamust ja leiavad, et kriteeriume võib väga hästi uurida ka eraldi ja sellises järjekorras, nagu seda tegi kohus kohtuotsuses Altmark. |

|

(197) |

Neljanda kriteeriumiga seoses lükkavad Taani asutused ümber DKT argumendid, mille kohaselt kriteeriumi ei täideta. Taani asutused täpsustavad, et kümne aasta eelarved on koostatud kõikide kättesaadavate andmete ja piisavalt põhjaliku kuluanalüüsi põhjal ning arvestades ka parendamisvõimalustega pikema aja jooksul. Liiatigi vaadati eelarve teise lepinguga seotud läbirääkimiste käigus läbi ja lepingujärgseid makseid vähendati, et võtta arvesse tõhususe kasvu. Taani asutused osutavad ka sellele, et ettevõte kannab ajaloolistel põhjustel erakordseid kulusid, mis on seotud riigiametniku staatusega värvatud töötajatega ega oma vähimatki seost ettevõtte hea või halva juhtimisega. Taani asutused tuletavad samuti meelde, et raudtee-ettevõtete kapitali struktuur, riskiprofiil jms võib olla väga erinev, mistõttu teiste ettevõtetega võrdlemine ei ole võimalik. Samuti ei kajasta ega viita asjaolu, et DSB First suutis teha (esmapilgul) soodsa pakkumise Kystbaneni liini teenindamiseks, kuidagi sellele, et DSBle tehtud maksed oleksid liiga suured, kuna kõnealuse pakkumise tegi eraldi ettevõte ja see tugineb teistsugustele kriteeriumidele (ainult lepingulised töötajad, uuem veerem, väiksemad rongimeeskonnad). |

|

(198) |

Taani tuletab meelde oma kahtlusi komisjoni määruse (EMÜ) nr 1191/69 rakendamist käsitleva mõttekäigu suhtes, milles sisaldub märkimisväärne õiguslik ebakindlus, eriti seoses avaliku teenindamise lepingutest teatamise kohustusega. |

|

(199) |

Taani ei nõustu siiski DKT tõlgendusega, eriti mitte seoses sõna „hind” kasutamisega artikli 14 lõike 2 punktis b ja sellega, et riigiabi eeskirju ei ole vaja kohaldada, kui kohaldatakse määrust (EMÜ) nr 1191/69. |

i. Üldist analüüsi kohta

|

(200) |

Taani on kategooriliselt DKT argumendi vastu, mille kohaselt hüvitise suurus tuleks kindlaks määrata iga liiniga seotud kulude põhjal. Ükski õiguslik alus ei võimalda nõuda, et avaliku teenindamise kohustusi käsitleva üldlepingu alusel makstava hüvitise suurus arvestataks välja „mikrotasandil”, st teenuseosutaja iga konkreetse kohustuse tasandil tehtud analüüsi põhjal. |

|

(201) |

Taani asutused ei nõustu sellega, kuidas DKT tõlgendab kohtuotsust Fred Olsen (kohtuasjas T-17/02), ja rõhutavad, et käesoleval juhul on tegemist koherentse ja integreeritud võrguga, mida teenindatakse üldise otselepingu alusel. Seega ei ole hüvitise summa kindlaksmääramiseks vaja üksikuid liine eraldi analüüsida, liiatigi võiks see anda eksitavaid tulemusi. Ühiste kulude jaotamisega seoses põhjustaks see suuremat ebakindlust kui lepinguga pandud kõigi avaliku teenindamise kohustustega seotud kulude ja tulude ülevaade. |

|

(202) |

Seevastu tuletavad Taani asutused meelde, et DSB lepingu kohaselt osutatavate teenustega seotud raamatupidamisandmeid võib uurida eraldi, kuna nende üle on eraldi arvestust peetud. |

ii. Kopenhaageni ja Århusi vaheline liin

|

(203) |

Taani asutused ei jaga arvamust, mille kohaselt teenuste osutamist, mis on võimalik ka rahalise toetuseta, ei saa käsitada avaliku teenindamise kohustusena. Riik võib otsustada, et see on osa koherentsest ulatuslikust avalikust teenusest (sõidugraafikuga, mahtudega, hinnakirjaga seotud nõudmised jms), nagu käesoleval juhul on ka tehtud, kuna kõnealune liin on Århusi põhjaosa teenindavate liinide, teiste liinidega tagatava ühenduse ning liini teenindavate rongide grupeerimise kaudu DSB muude teenustega tihedalt seotud. |

|

(204) |

Lisaks osutavad Taani asutused, et DSBle makstud hüvitiste summa on arvestatud kõigi avaliku teenindamise kohustustega seotud tulude ja kulude alusel. Kui selle hulka arvestatakse liine või teenuseid, mis võivad olla majanduslikult tasuvad, võetakse ka sellega seotud tulud arvesse üldises raamatupidamisarvestuses. Selliste liinide, mis võiksid iseenesest olla tasuvad, väljaarvamine niisiis ainult suurendaks DSBle makstava hüvitise kogusummat ning sellise liini kaasamine, mis ei tekita puudujääki, ei too tingimata kaasa liigse hüvitise maksmist. |

|

(205) |

Lisaks märgivad Taani asutused, et DKT Kopenhaageni ja Århusi vahelise liiniga seotud arvutused on ebatäpsed ja sisaldavad elemente, mis võimaldavad seda ka tõendada. Taani asutused rõhutavad, et DKT ei täpsusta piisavalt, kuidas arvutused on tehtud, ning osutavad, et põhjalikumad arvandmed ei ole kättesaadavad. Taani arvates oleks sellel liinil teenitav tulu optimistliku hinnangu kohaselt üle […] miljoni Taani krooni võrra väiksem kui DKT nimetatud summa […]. |

iii. Tootlikkus

|

(206) |

Taani asutused lükkavad ümber argumendi, mille kohaselt DSB tootlikkus ei ole aastatel 1999–2007 märkimisväärselt kasvanud. Taani asutused seavad kahtluse alla DKT arvestusmetoodika, mis põhineb nominaalse personalikulu ja käibe suhtarvul. DSB käivet nimelt mõjutavad teatavad mikro- ja makromajanduslikud tegurid, mille tõttu toodangu ja käibe vahel ei ole püsivat proportsionaalset vastavust (need tegurid on kohalik konkurents, konjunktuuri muutumine, poliitilised prioriteedid, inflatsioon, reisijate sotsiaalse koosseisu muutumine jms). |

|

(207) |

Taani asutused pakuvad DSB tegevuse tootlikkuse hindamiseks kaht võimalikku meetodit:

|

|

(208) |

Nimetatud meetodite kohaselt nähtub, et tootlikkus on kasvanud vastavalt 1,9 % ja 2 % aastas. |

iv. Lepingujärgsete maksete vähendamine

|

(209) |

Taani asutuste väitel on DKT sellega seoses esitatud arvandmed ebatäpsed. DSB raamatupidamisarvestuses leiduvad „lepingujärgsed maksed”, mida DKT on kasutanud, hõlmavad nii käesoleval juhul käsitletavat riigiga sõlmitud lepingut kui ka muude lepingute alusel tehtavaid muid makseid (DSB Rootsis sõlmitud lepingud; leping Hovedstadens Udviklingsrådiga (HUR) ning Langå ja Strueri vahelise liini ajutise teenindamise leping). |

|

(210) |

Taani asutused täpsustavad, et miljardi Taani krooni suurune kärbe tuleneb selgelt 2003. aasta eelarveseadusest (artikli 28.61.01 lõige 10). Lisaks nähtub 2003. ja 2004. aasta eelarveseadustest, et 2003. ja 2004. aastal kärbitud summasid on korrigeeritud suuremaks. Taani edastab ülevaatliku tabeli, millest nähtub, et kärpe lõplik kogusumma oli 1018 miljonit Taani krooni. |

v. Rongkilomeetrid

|

(211) |

Taani asutused osutavad, et lepingus ette nähtud rongkilomeetrite läbimisega seotud kohustus on väiksem kui DKT esitatud arvandmetes, kuna arvesse tuleb võtta ka 2003. aasta novembris toimunud Kesk- ja Lääne-Jüütimaa transporditeenusega seotud hankekonkurssi. Taani asutused edastavad tabeli täpsete andmetega, mis tõendavad, et kokku on DSB läbinud 1,5 miljonit rongkilomeetrit rohkem kui lepingus ette nähtud, mistõttu ei saa väita, et DSB on saanud hüvitist teenuste eest, mida ei ole osutatud. Lisaks rõhutavad Taani asutused, et DSB on transpordiministeeriumile kord kvartalis esitanud aruande lepingu täitmise kohta. |

vi. DSB majandustulemused

|

(212) |

Taani on seisukohal, et DSB eelarveprognoos – mis on koostatud, pidades silmas 6 %-list kasumimarginaali – oli mõistlik ja realistlik. Tõsiasi, et kasumimarginaal osutus eelarveprognoosis arvatust suuremaks, tuleneb mitmest ettearvamatust asjaolust, mille mõju valitsus kõrvaldas, vähendades erakorraliselt lepingujärgseid makseid ja võttes välja dividende. |

|

(213) |

Lisaks seavad Taani asutused kahtluse alla Euroopa reisijate raudteeveoga tegelevate ettevõtete tulemuslikkust illustreerivate andmete asjakohasuse. Samuti rõhutavad Taani asutused, et võrrelda on väga raske (kapitali struktuur ja investeeritud kapitali tase, tegevusriski tingimused ning ettevõtete raamatupidamisandmeid mõjutavad makromajanduslikud ja struktuurilised tegurid on ju erinevad) ning viitavad Euroopa Komisjoni koostatud aruandele, mille kohaselt DSB ei ole Euroopa turgudel tegutsevatest konkurentidest kasumlikum. |

|

(214) |

Samas ei vaidlusta Taani, et DSB tulemuste areng on osutunud algsetes eelarvetes prognoositust positiivsemaks. Taani asutused esitavad siiski selgitusi maksumäärade muutumise mõju kohta ja edastavad kokkuvõtliku tabeli DSB tulemuste kohta. |

|

(215) |

Samuti on Taani edastanud uuemaid andmeid DSB finantsolukorra kohta, täpsustades, et avaliku teenindamisega seotud tegevuse tulem pärast maksude tasumist oli 2007. aastal 670 miljonit Taani krooni ja 2008. aastal 542 miljonit Taani krooni. |

vii. Dividendipoliitika

|

(216) |

Taani leiab, et üksikasjaliku eelarvega kaasas käiv dividendipoliitika on väga tõhus vahend liigse hüvitise maksmise vältimiseks, kuna see võimaldab paindlikkust, mida on vaja liigse hüvitise vältimiseks juhul, kui eelarve koostamisel kasutatud hüpoteesid ei pea paika. Dividendipoliitika täiendab üksikasjalikku eelarvet, millele transpordileping tugineb. |

|

(217) |

Taani asutused tuletavad meelde, et hüvitise summa määratakse kindlaks toodete ja kulude prognoosi põhjal ning see ei ole ressurss, mida DSB võib piiranguteta kasutada. Samuti täpsustavad Taani asutused, et kui tegelikud arvandmed näitavad algse eelarvega võrreldes negatiivset muutust – näiteks seoses kulude suurenemisega (juhtimisvead, palgatõus, maksude või vara soetamisega seoses kasvanud kulutused) või prognoositust tagasihoidlikuma liiklusega seoses teenimata jäänud tuluga –, ei saa DSB riigilt täiendavat hüvitist. Niisiis kannab DSB osa halbade tulemustega seotud riskist. |

|

(218) |

Seega annab dividendipoliitika Taani asutuste arvates kindlust, et juhul kui tulemused on eelarves prognoositust positiivsemad, suudetakse liigse hüvitise maksmist ikkagi vältida. See on paindlik vahend, mille abil riik saab ettevõttelt vajaliku summa tagasi võtta. |

|

(219) |

Taani täpsustab, et DSBl ei ole olnud likviidsete varadega seotud eeliseid, mis võimaldanuks konkurentsi moonutada näiteks muude teenuste pakkumise või ristsubsideerimise kaudu. |

|

(220) |

Lisaks täpsustavad Taani asutused, et aastatel 1999–2007 on raamatupidamisarvestuse kohaselt dividende makstud 3469 miljoni Taani krooni võrra rohkem, kui eelarves ette nähtud. Taani asutused täpsustasid, et 2007. aastal maksis DSB Taani riigile dividende 607 miljonit Taani krooni ja 2008. aastal 359 miljonit Taani krooni. |

|

(221) |

Taani on seisukohal, et ehkki dividende ei ole makstud üksnes sellise arvestuse alusel, mille eesmärgiks on välja selgitada liigse hüvitise maksmine, ületab makstud dividendide summa selgelt prognoositud ja tegelike tulemuste vahe. Et DSB saavutas prognoositust paremaid tulemusi, võeti jääk ettevõttest dividendide kujul täies ulatuses välja. Seega on Taani seisukohal, et liigset hüvitist ei ole makstud. |

viii. Tagastamismehhanismi kasutuselevõtmine

|

(222) |

Oma märkusi koostades ja komisjoniga arutledes osutas Taani kavatsusele võtta DSBga sõlmitud kõnealuste lepingute raames kasutusele tagastamismehhanism. |

|

(223) |

Kavandatavat mehhanismi võib iseloomustada järgmiselt. |

|

(224) |

Taani asutuste sõnul tuleks hüvitamismehhanismi juhul, kui asutustel on eelnevalt olemas täielik teave DSB tulemuste kohta, väljendada järgmise võrrandi kaudu: Kogutulu (reisijad + lepingujärgsed maksed) – mõistlik kasum – kogukulu = 0 |

|

(225) |

Samas märgivad Taani asutused, et mitmeaastaste lepingute kogu kestuse kohta ei saa neil olla kõiki andmeid ning järelikult on võrrandi tulemuseks praktikas harva null. |

|

(226) |

Praeguses süsteemis kohandatakse võrrandit tulemuse (võrrandi parema poole) arvelt, kasutades selleks dividendipoliitikat. Teine lahendus, mida Taani asutused on kaalunud, oleks võrrandit kohandada kogutulu (võrrandi vasaku poole) arvelt, kohandades lepingujärgseid makseid igal aastal tagastamismehhanismi abil. |

|

(227) |

Korrektiivi suurus peaks vastama järgmises võrrandis väljendatud brutokärpele. Kogutulu – mõistlik kasum – kogukulu = brutokärbe |

|

(228) |

Tagamaks et DSB on jätkuvalt huvitatud tõhususe kasvatamisest ja uute reisijate leidmisest, peaks tagastamisklausel Taani asutuste arvates võimaldama ettevõtte tulemuste parandamist eelnevalt kindlaks määratud parameetrite alusel hüvitada. Näiteks peaks DSBl olema võimalus osa brutokärpest tagastamata jätta, kui brutokärbe (st võrrandis kirjeldatust suurem mõistlik kasum/omakapitali tootlikkus) tuleneb järgmisest:

|

|

(229) |

Seega kavatsevad Taani asutused kujundada tagastamismehhanismi järgmiselt:

|

|

(230) |

Taani asutused täpsustasid, et tulemuslikkuse parandamisest tulenevate kärbete summa ei saa olla suurem kui konkreetse aasta brutokärbe. Seega paikneb netokärbe nulli ja brutokärpe vahel. |

|

(231) |

Tagastamismehhanism peaks niisiis vastama järgmisele võrrandile: Tagastamismehhanism = brutokärbe – muutuja (Δ. + reisijakm Δ) = netokärbe |

|

(232) |

Taani asutused rõhutasid, et sellise tagastamismehhanismi kasutuselevõtmine mõjutaks oluliselt Taani riigi dividendipoliitikat, nagu on näidatud järgmises tabelis:

|

|

(233) |

Samuti osutasid Taani asutused, et tagastamismehhanismi täiendamiseks kehtestatakse ülempiir, mis võimaldab tagada, et DSB ei saa kasumit, mis ületab mõistlikuks peetava kasumi taseme. |

|

(234) |

Taani asutustel on kavas nimetatud ülempiir kindlaks määrata suhtes DSB omakapitali tootlusega, mis juhul, kui see ületab lepingutes ette nähtud 6 % määra, võtaks arvesse täiendavat kasumit, mida on teenitud tänu tõhususe suurendamisele või reisijate arvu kasvule. Ülempiir kehtestataks järgmise võrrandi kohaselt:

|

|

(235) |

Seega võivad tagastamismehhanismis sisalduvad stimuleerivad tegurid aidata DSBl kasumit kasvatada, kui ettevõte parandab oma kulude struktuuri või kui kasvab reisijate arv (Δ. + reisijakm Δ). |

|

(236) |

Taani asutused täpsustasid, et arvestuse puhul on lähtuvalt eraldi raamatupidamisarvestusest arvesse võetud üksnes DSB omakapitali seda osa, mis vastab ettevõtte avaliku teenindamisega seotud tegevusele. |

|

(237) |

Mehhanismi kohaselt võiks mõistliku kasumi ülempiiriks määrata omakapitali tootlikkuse 12 %. Taani asutused täpsustavad, et kolme järjestikuse aasta keskmine ülempiir ei või ületada 10 %. |

|

(238) |

Taani asutused edastasid komisjonile analüüsi, milles tõendatakse empiiriliselt, milline olnuks sellise tagastamismehhanismi mõju aastatel 2004–2008, nagu on näidatud järgmises tabelis:

|

|

(239) |

Seega oleks tagastamismehhanismi rakendamisel DSB omakapitali tootlus aastatel 2004–2008 jäänud vahemikku 8,8–11,9 %. |

|

(240) |

Reegli tõttu, mille kohaselt 3 järjestikuse aasta keskmine ei tohi olla kõrgem kui 10 %, ent mida 2006. aastal ületati 0,2 % võrra, tähendanuks tagastamismehhanism kõnealusel aastal 38 miljoni Taani krooni suurust korrektiivi. |

|

(241) |

Taani tuletab meelde, et töötasu tulumaksuvabastus on nüüdseks kaotatud. |

|

(242) |