EUR-Lex Access to European Union law

This document is an excerpt from the EUR-Lex website

Document 32011D0003

2011/3/EU: Commission Decision of 24 February 2010 concerning public transport service contracts between the Danish Ministry of Transport and Danske Statsbaner (Case C 41/08 (ex NN 35/08)) (notified under document C(2010) 975) Text with EEA relevance

2011/3/ES: Komisijas Lēmums ( 2010. gada 24. februāris ) par sabiedriskā transporta pakalpojumu līgumiem starp Dānijas transporta ministriju un Danske Statsbaner (lieta C 41/08 (ex NN 35/08)) (izziņots ar dokumenta numuru C(2010) 975) Dokuments attiecas uz EEZ

2011/3/ES: Komisijas Lēmums ( 2010. gada 24. februāris ) par sabiedriskā transporta pakalpojumu līgumiem starp Dānijas transporta ministriju un Danske Statsbaner (lieta C 41/08 (ex NN 35/08)) (izziņots ar dokumenta numuru C(2010) 975) Dokuments attiecas uz EEZ

OV L 7, 11.1.2011, p. 1–39

(BG, ES, CS, DA, DE, ET, EL, EN, FR, IT, LV, LT, HU, MT, NL, PL, PT, RO, SK, SL, FI, SV)

In force

In force

- Date of document:

- 24/02/2010

- Date of effect:

- 11/01/2011; Stājas spēkā Paziņ. datums

- Date of notification:

- 11/01/2011; Tiesību akts ir paziņots, bet paziņošanas datums EUR-Lex vietnē nav pieejams.

- Date of end of validity:

- No end date

- Author:

- Eiropas Komisija

- Form:

- Lēmums

- Addressee:

- Dānija

- Additional information:

- Attiecas uz EEZ

- Authentic language:

- dāņu valoda

- Treaty:

- Līgums par Eiropas Savienības darbību

- Legal basis:

-

- 12010E108 - P2L1

- 21994A0103(01) - A62P1PTA

- 52008XC1204(03)

- Link

- Link

- Link

- Select all documents mentioning this document

- Affected by case:

-

- pants 01 .2 Declared void by 62011TA0092

- A01L2 Declared void by 62011TJ0092

- A01L2 Modified by 62011TJ0092(01)

- Instruments cited:

- Link

- EUROVOC descriptor:

- Subject matter:

- Directory code:

-

- 08.60.00.00 Konkurences politika / Valsts atbalsts un citas subsīdijas

|

11.1.2011 |

LV |

Eiropas Savienības Oficiālais Vēstnesis |

L 7/1 |

KOMISIJAS LĒMUMS

(2010. gada 24. februāris)

par sabiedriskā transporta pakalpojumu līgumiem starp Dānijas transporta ministriju un Danske Statsbaner (lieta C 41/08 (ex NN 35/08))

(izziņots ar dokumenta numuru C(2010) 975)

(Autentisks ir tikai teksts dāņu valodā)

(Dokuments attiecas uz EEZ)

(2011/3/ES)

EIROPAS KOMISIJA,

ņemot vērā Līgumu par Eiropas Savienības darbību un jo īpaši tā 108. panta 2. punkta pirmo daļu (1),

ņemot vērā Līgumu par Eiropas Ekonomikas zonu un jo īpaši tā 62. panta 1. punkta a) apakšpunktu,

pēc ieinteresēto personu uzaicināšanas iesniegt savas piezīmes saskaņā ar minētajiem pantiem (2), un

tā kā:

1. PROCEDŪRA

|

(1) |

Pēc divu sūdzību saņemšanas un vairākkārtējas sarakstes starp Komisiju un abiem sūdzības iesniedzējiem, no vienas puses, un Komisiju un Dānijas valsts iestādēm, no otras puses, Komisija 2008. gada 10. septembrī nolēma uzsākt formālu izmeklēšanas procedūru par šo lietu un, publicējot lēmumu par procedūras uzsākšanu Eiropas Savienības Oficiālajā Vēstnesī (3), aicināja Dāniju un ieinteresētās personas iesniegt savas piezīmes. |

|

(2) |

Viens no sūdzības iesniedzējiem iesniedza prasību Eiropas Savienības Tiesā atcelt Komisijas lēmumu uzsākt formālu izmeklēšanas procedūru. Tiesa 2009. gada 25. novembra rīkojumā noraidīja šo prasību kā nepieņemamu (4). |

|

(3) |

Komisija 2009. gada 17. decembra vēstulē aicināja Dāniju un ieinteresētās personas nosūtīt tai savas piezīmes par juridisko pamatu, kas būtu atbilstīgs saderības izskatīšanai šajā lietā, ņemot vērā to, ka spēkā stājusies Eiropas Parlamenta un Padomes 2007. gada 23. oktobra Regula Nr. 1370/2007 par sabiedriskā pasažieru transporta pakalpojumiem, izmantojot dzelzceļu un autoceļus, un ar ko atceļ Padomes Regulu (EEK) Nr. 1191/69 un Padomes Regulu (EEK) Nr. 1107/70 (5). |

2. ATBALSTA SAŅĒMĒJA UN SŪDZĪBU IESNIEDZĒJU APRAKSTS

2.1. ATBALSTA SAŅĒMĒJS: DANSKE STATSBANER

2.1.1. BIJUŠAIS DĀNIJAS DZELZCEĻA PĀRVADĀJUMU MONOPOLUZŅĒMUMS

|

(4) |

Danske Statsbaner SV (DSB) ir bijušais dzelzceļa pārvadājumu monopoluzņēmums Dānijā. |

|

(5) |

DSB pilnībā pieder Dānijas valstij (6). DBS nodrošina tikai pasažieru pārvadājumus pa dzelzceļu un saistītus pakalpojumus (7). Vēl DBS savu darbību veic ar savu filiāļu starpniecību, proti, Zviedrijā, Norvēģijā un Apvienotajā Karalistē. |

|

(6) |

Dānijas Parlaments 1998. gadā pieņēma likumu, saskaņā ar kuru tika nošķirta DSB dzelzceļa infrastruktūra un dzelzceļa pārvadājumu darbības (8). |

|

(7) |

DSB 2008. gadā bija aptuveni 9 200 darbinieku. Tā apgrozījums 2008. gadā bija aptuveni 9,85 miljardi Dānijas kronu (1,32 miljardi euro). |

2.1.2. DSB KĀ NEATKARĪGA VALSTS UZŅĒMUMA IZVEIDE

|

(8) |

DSB 1999. gadā tika pārveidots par neatkarīgu valsts uzņēmumu (9). |

|

(9) |

Šajā saistībā tika izveidots jauns uzņēmuma finanšu pārvaldības modelis. Uzņēmuma sākuma bilance tika sastādīta, balstoties uz aktīvu un pasīvu novērtējumu. Dānijas iestādes informēja, ka attiecībā uz visām svarīgākajām pozīcijām DSB papildus saņēma neatkarīgu ekspertu veiktu novērtējumu. |

|

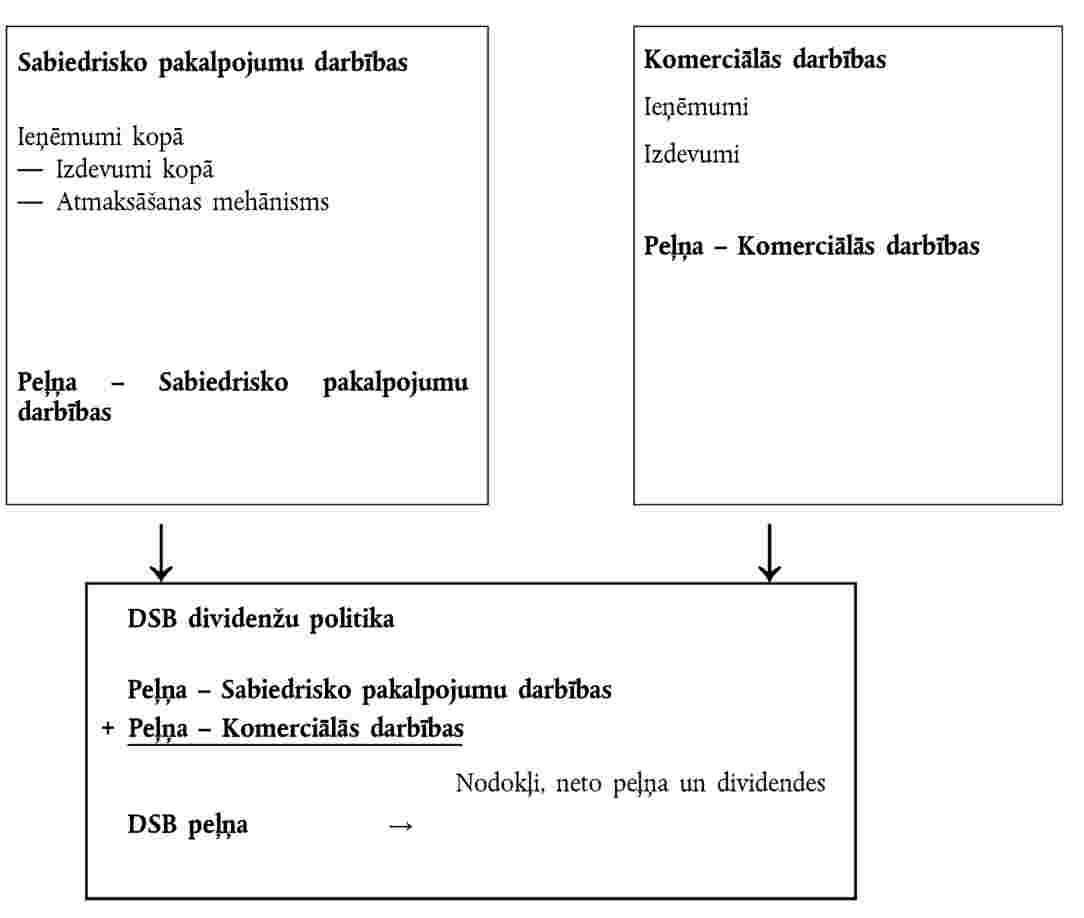

(10) |

Dānijas iestādes paskaidroja, ka DSB pašu kapitāls tika noteikts, veicot salīdzinājumu ar līdzīgiem uzņēmumiem, kuru rīcībā ir ievērojami pamatlīdzekļi. Uzņēmuma galīgās sākuma bilances pamatā bija pašu kapitāla proporcija 36 % apmērā un sākuma dotācija. |

|

(11) |

Turklāt jāpiebilst, ka DSB piemērojamo tiesisko regulējumu papildināja grāmatvedības standarti un valsts pamatnostādnes konkurences jomā, saskaņā ar kurām uzņēmuma pienākums ir veikt atsevišķu grāmatvedību savām svarīgākajām darbībām un tādējādi izvairīties no dotāciju pārklāšanās. Tādējādi līgumsaistību maksājumi uzņēmumam DSB, pamatojoties uz sabiedriskā transporta pakalpojumu līgumiem, tiek uzskaitīti grāmatvedībā atsevišķi no citām darbībām, kuras īsteno, pamatojoties uz komercizdevīgumu. |

|

(12) |

DSB nodrošina aprēķinus par katru darbību, un to pamatā ir detalizēta izmaksu uzskaite, kurā tiek izmantots izmaksu un produktu sadalījuma princips (10). |

2.1.3. DSB GRUPA

i. DSB S-tog a/s

|

(13) |

DBS grupai ir arī filiāle DSB S-tog a/s, kurā 100 % akciju pieder DSB SV un kas sniedz piepilsētas dzelzceļa pakalpojumus Lielajā Kopenhāgenā. |

|

(14) |

DSB S-tog a/s grāmatvedība ir nošķirta no DSB SV grāmatvedības, jo tā ir neatkarīga sabiedrība. Tāpat DSB grāmatvedības regulējums paredz, ka, slēdzot darījumus starp DSB un DSB S-tog a/s, ir jāievēro tirgus nosacījumi. |

|

(15) |

Filiāles DSB S-tog a/s pārpalikums pēc nodokļu atvilkšanas tiek iekļauts DSB SV konsolidētajā rezultātā. Dānijas valsts politika dividenžu jautājumā ir noteikta attiecībā pret mātesuzņēmumu DSB SV, proti, dividendes izmaksā DSB SV. |

ii. Citas īpašumtiesības

|

(16) |

DSB pieder 100 % DSB Sverige AB, DSB Norge un DSB UK Ltd AS, kuras – kā jau iepriekš bija minēts – nodarbojas ar pasažieru pārvadājumu pakalpojumu sniegšanu un citām saistītām darbībām attiecīgi Zviedrijā, Norvēģijā un Apvienotajā Karalistē. |

|

(17) |

Vēl DSB pieder 60 % Roslagståg AB, kas apkalpo Roslag maršrutu Stokholmas reģionā. DSB pieder privāto tiesību sabiedrība BSD ApS, kas atbild par intelektuālā īpašuma tiesību aizsardzību. |

|

(18) |

Vēl DSB un DSB S-tog a/s kopīgi pieder kontrolakciju sabiedrība DSB Rejsekort A/S, kurai savukārt pieder 52 % sabiedriskā transporta elektronisko biļešu tirgotāja Rejsekort A/S. |

|

(19) |

Visbeidzot, DSB pieder 100 % stacijās izvietoto veikalu ķēdes Kort & Godt. |

2.2. SŪDZĪBAS IESNIEDZĒJI

2.2.1. PIRMAIS SŪDZĪBAS IESNIEDZĒJS

|

(20) |

Pirmais sūdzības iesniedzējs ir privāts uzņēmums Gråhundbus, kas nodarbojas ar pasažieru pārvadāšanu ar autobusu (turpmāk tekstā – Gråhundbus). |

2.2.2. OTRAIS SŪDZĪBAS IESNIEDZĒJS

|

(21) |

Otrais sūdzības iesniedzējs ir profesionālā apvienība Dansk Kollektiv Traffik, kas pārstāv vairākus Dānijas pārvadātājus (turpmāk tekstā – DKT). |

3. STARP DĀNIJAS TRANSPORTA MINISTRIJU UN DSB NOSLĒGTO SABIEDRISKĀ TRANSPORTA PAKALPOJUMU LĪGUMU DETALIZĒTS APRAKSTS

3.1. SABIEDRISKĀ TRANSPORTA PAKALPOJUMU LĪGUMU TIESISKAIS REGULĒJUMS DĀNIJĀ

|

(22) |

Līdz 2000. gada 1. janvārimDSB piederēja dzelzceļa pasažieru pārvadājumu pakalpojumu monopols valsts mērogā. Pēc tam Dānijas likumdevējs atcēla minēto monopolu un paredzēja divas alternatīvas shēmas dzelzceļa pasažieru pārvadājumu pakalpojuma sniegšanai (11) :

|

|

(23) |

Dānijas iestādes ziņo, ka patlaban brīvās satiksmes shēmas ietvaros regulāri netiek sniegts neviens pasažieru pārvadājumu pakalpojums. |

|

(24) |

Sabiedriskā transporta pakalpojumu līgumu gadījumā Dānijas tiesību aktos ir paredzēti divi līgumu veidi:

|

|

(25) |

Šajā saistībā DSB sniedz tālsatiksmes maršrutu, reģionālo un vietējo dzelzceļa pasažieru pārvadājumu pakalpojumus sabiedriskā transporta pakalpojumu līgumu ietvaros, kas noslēgti ar Transporta ministriju pēc savstarpējas vienošanās. |

|

(26) |

Gadu gaitā aizvien biežāk tiek izmantota konkursa procedūra. 2002. gadā Arriva ieguva tiesības uz daļu no reģionālā sabiedriskā transporta Dānijas rietumos. 2007. gadā DSB un First Group (DSB First) kopuzņēmums arī ieguva tiesības sniegt daļu no reģionālā sabiedriskā transporta pakalpojumiem Dānijas austrumos un Zviedrijas dienvidos, tostarp sabiedriskā transporta pakalpojumu reģionālajām starpvalstu līnijām. |

|

(27) |

Vēl Dānijas iestādes norādīja uz apņemšanos arvien vairāk līgumiem piemērot konkursa procedūru. |

3.2. SABIEDRISKĀ TRANSPORTA PAKALPOJUMU LĪGUMS LAIKPOSMAM NO 2000. LĪDZ 2004. GADAM

|

(28) |

Šā līguma priekšmets ir tālsatiksmes pārvadājumi un reģionālie pārvadājumi, kurus DSB sniedza kā sabiedriskā transporta pakalpojumus laikposmā no 2000. līdz 2004. gadam. |

|

(29) |

Līguma 1. sadaļā ir paredzēts, ka “šā Līguma mērķis ir veicināt pozitīvu dzelzceļa pasažieru pārvadājumu attīstību, par pamatu ņemot stabilu Dānijas valsts dzelzceļa uzņēmuma DS B finansiālo situāciju”. |

|

(30) |

Nākamajos apsvērumos ir apkopoti svarīgākie noteikumi, kas jāaplūko, analizējot šo sabiedriskā transporta pakalpojumu līgumu. |

3.2.1. LĪGUMA SATURS (12)

|

(31) |

3. pantā ir noteikta līguma piemērošanas joma. Tā ir saistīta ar dzelzceļa pārvadājumu pakalpojumu un pakalpojumu izmantotājiem sniegšanu. Līgums nav attiecināms uz sabiedriskā transporta pakalpojumiem, kas piešķirti konkursa rezultātā, vai brīvās satiksmes pārvadājumiem, tostarp preču pārvadājumiem. |

|

(32) |

Noteikumi par transporta pakalpojumiem, kuri jāsniedz DSB, ir detalizēti noteikti līguma 7. pantā. DSB pienākums ir līguma darbības laikā sniegt noteiktu pakalpojumu apjomu (ko mēra vilcienkilometros). Nobrauktie vilcienkilometri līguma darbības laikā

|

|

(33) |

Līguma 7.1. panta a) apakšpunktā ir noteikts, ka no 2006. gada 1. janvāra mērķis ir 51 miljons vilcienkilometru gadā. |

|

(34) |

Tomēr līguma 8. pantā ir noteikts, ka Dānijas Transporta ministrija var pieņemt lēmumu rīkot konkursu par noteiktu nobraucamo vilcienkilometru daļu, kas nozīmētu līguma izbeigšanu. Līguma 8. pantā ir detalizēti aprakstīts konkursiem piemērojamais tiesiskais regulējums. Vēl tajā ir noteiktas sekas, jo īpaši attiecībā uz kompensāciju samazinājumu un ietekmi uz ritošo sastāvu. |

|

(35) |

Papildus 7. pantā ir paredzēti noteikumi attiecībā uz pārvadājumu pakalpojumu grafiku un biežumu. 9. pantā ir paredzēta minēto grafiku koordinēšana. Vairāki noteikumi ir izstrādāti tā, lai DSB varētu ieviest integrētu sabiedriskā transporta sistēmu, nodrošinot autobusu un vilcienu grafika koordinēšanu. |

|

(36) |

Līguma 10. pantā ir ietverti noteikumi par jauna ritošā sastāva ekspluatāciju un iegādi laikposmā līdz 2006. gadam par kopējo summu DKK 5,6 miljardi. Ar jauno ritošo sastāvu ir domāts jaunais dīzeļvilcienu modelis IC4. Līguma 10. pantā ir noteikti šo jauno vilcienu tehniskie parametri, piemēram, ātrums, sēdvietu skaits un komforta līmenis, kā arī minēto vilcienu ekspluatācijas nosacījumi noteiktos maršrutos Šos ieguldījumus kompensē, veicot tālāk tekstā aprakstītos līgumsaistību maksājumus. |

|

(37) |

Vēl ir jāpiemin šādi līguma noteikumi:

|

3.2.2. LĪGUMSAISTĪBU MAKSĀJUMI

|

(38) |

DSB paredzētās finansiālās kompensācijas ir noteiktas līguma 4. pantā. |

|

(39) |

No biļešu tirdzniecības gūtos ieņēmumus ieskaita DSB budžetā. Turklāt DSB saņem Dānijas Transporta ministrijas līgumsaistību maksājumu par līguma paredzētajiem pakalpojumiem. |

|

(40) |

Līgumsaistību maksājumi ir norādīti tabulā. Līgumsaistību maksājumi laikposmā no 2000. līdz 2004. gadam

|

|

(41) |

Šie maksājumi tiek indeksēti katru gadu, ņemot vērā neto cenu indeksa pieaugumu. |

|

(42) |

Līgumsaistību maksājumu summas pamatā ir DSB budžeta projekts desmit gadiem, kas tika pieņemts 1999. gada 11. jūnijā un kurā ir noteikta DSB ilgtermiņa finanšu stratēģija. |

|

(43) |

Līguma 4. pantā ir paredzētas vairākas izmaiņas saistībā ar 1999. gada 26. novembra pamatnolīgumu pieciem gadiem, ko piemēro dzelzceļa pārvadājumu nozarē. Minētā pamatnolīguma ietekmē tika pieņemti vairāki specifiski attiecīgā līguma papildinājumi par:

|

|

(44) |

Līgumsaistību maksājumi sedz saskaņā ar līguma 10. pantu iegādātā ritošā sastāva amortizācijas un procentu izmaksas. Tomēr citi papildinājumi var nozīmēt līgumsaistību maksājumu palielināšanos. |

|

(45) |

Līguma 5. pants attiecas uz sliežu ceļu piekļuves maksu. Līgumsaistību maksājumi ietver DSB izdevumus, kas saistīti ar sliežu ceļu piekļuves maksu par līgumā paredzētajiem vilcieniem. Vēl 5. pantā ir paredzēts ikgadējs sliežu ceļu piekļuves maksas pielāgošanas mehānisms. |

3.2.3. PILSĒTAS TRANSPORTS

|

(46) |

Vēl tika noslēgts līgums starp Dānijas Transporta ministriju un DSB S-tog a/s par satiksmi elektrificētajā metropolitēna dzelzceļa tīklā laikposmā no 2000. līdz 2004. gadam, ko īstenoja kā sabiedriskā transporta pakalpojumus. |

|

(47) |

Minētais līgums bija veidots pēc tāda paša principa un ietvēra noteikumus, kas bija līdzīgi noteikumiem līgumā par sabiedriskā transporta pakalpojumiem tālsatiksmes un reģionālajos maršrutos. Tajā ir detalizēti aprakstīti DSB S-tog a/s sniedzamie sabiedriskā metropolitēna transporta pakalpojumi un noteikts pienākums nodrošināt konkrētu pakalpojumu apjomu (ko mēra vilcienkilometros) līguma darbības laikā. Tajā ir noteikti pienākumi attiecībā uz pārvadājumu pakalpojumu grafiku un biežumu, kā arī noteikumi par jauna ritošā sastāva ekspluatāciju un iegādi. |

|

(48) |

Līgumā noteiktā kompensācijas sistēma atbilst arī līgumam par transporta pakalpojumiem tālsatiksmes un reģionālajos maršrutos, kurus īsteno kā sabiedriskā transporta pakalpojumus. Līgumsaistību maksājumi tiek noteikti, pamatojoties uz tiem pašiem aprēķiniem (pašu kapitāla ienesīgums 6 % apmērā pēc nodokļu atvilkšanas). |

|

(49) |

Līgumsaistību maksājumi ir apkopoti tabulā, un tiem ir piemērojami tie paši noteikumi kā līgumam par transporta pakalpojumiem tālsatiksmes un reģionālajos maršrutos, kurus īsteno kā sabiedriskā transporta pakalpojumus. Līgumsaistību maksājumi laikposmā no 2000. līdz 2004. gadam

|

3.3. SABIEDRISKĀ TRANSPORTA PAKALPOJUMU LĪGUMS LAIKPOSMAM NO 2005. LĪDZ 2014. GADAM

|

(50) |

Otrais līgums, kas noslēgts starp Dānijas Transporta ministriju un DSB, attiecas uz sabiedriskā transporta pakalpojumu sniegšanu tālsatiksmes un reģionālajos maršrutos laikposmā no 2005. gada 1. janvāra līdz 2014. gada 31. decembrim. |

|

(51) |

Ievadā ir norādīts šāds līguma mērķis: “noteikt skaidru struktūru uzdevuma izpildei tādā veidā, lai valstij nodrošinātu labāko iespējamo rezultātu dzelzceļa pasažieru pārvadājumu attīstības ziņā, izmantojot pieejamos līdzekļus dzelzceļa satiksmes pakalpojumu iegādei, un nodrošinātu DSB finansiālās situācijas stabilitāti”. |

3.3.1. LĪGUMA SATURS (13)

|

(52) |

1.1. pantā ir noteikta līguma piemērošanas joma. Tajā minētas konkrētas dzelzceļa tīkla daļas, kurā pārvadājumi tiek veikti kā sabiedriskā transporta pakalpojums saskaņā ar noslēgto līgumu. |

|

(53) |

Jāpiebilst, ka divos konkrētos maršrutos DSB neiekasē ieņēmumus no biļešu pārdošanas. Līgums attiecas arī uz diviem starptautiskiem maršrutiem ar Vāciju un uz maršrutu Kopenhāgena–Īstade, kas iepriekš tika pārvaldīts pēc brīvās satiksmes principa. |

|

(54) |

DSB sniedzami pārvadājumu pakalpojumi ir konkretizēti satiksmes plānā (vilcienu skaits un izvietojums), pieturu plānā (pieturu apkalpošana) un maršrutu plānā (savienojumu vajadzības). Pirmajā pantā ir noteikts, ka minētie trīs plāni ir uzskatāmi par noteikumiem, kas regulē sēdvietu daudzumu, biežumu, drošību, pasažieru apmierinātību, traucējumus pakalpojumu sniegšanā un citus specifiskus nosacījumus. |

|

(55) |

2. pantā ir paredzēta cenu noteikšanas kārtība, tostarp īpaši noteikumi attiecībā uz maršrutiem, kas šķērso Ēresundu. |

|

(56) |

3. pants attiecas uz konkrēto pārvadājumu pakalpojumu piemērošanas jomu attiecībā uz pakalpojumu sniegšanu brīvajā satiksmē. Īpaši 3. panta 3. punktā ir noteikts, ka ir iespējams pievienot papildu sabiedriskā transporta pakalpojumus, nepalielinot līgumsaistību maksājumus. |

|

(57) |

4. pantā ir paredzēti noteikumi, atbildība un pienākumi attiecībā uz staciju modernizāciju. DSB ir jāizstrādā un jāiesniedz Dānijas Transporta ministrijai plāns staciju modernizācijai informatīviem nolūkiem. |

|

(58) |

Līguma 5. pantā ir uzskaitītas DSB īpašās saistības attiecībā uz pārvadājumu darbību veikšanu. Cita starpā šīs saistības ietver informēšanu, aprīkojuma pārbaudes, pienākumu nodot ritošo sastāvu komersantu rīcībā konkursu gadījumā noteiktos maršrutos vai konkrētus nosacījumus biļešu vai brīvbiļešu izsniegšanai noteiktām pasažieru grupām. |

|

(59) |

Visbeidzot 6. pantā ir paredzēta konkursa rīkošanas iespēja un nosacījumi attiecībā uz noteiktiem maršrutiem un līgumsaistību maksājumu samazināšana atbilstīgi rezultātā sniegtajiem pakalpojumiem. |

3.3.2. LĪGUMSAISTĪBU MAKSĀJUMI

|

(60) |

DSB paredzētās finansiālās kompensācijas ir noteiktas līguma 7. pantā. |

|

(61) |

Gandrīz visi ieņēmumi no biļešu tirdzniecības tiek ieskaitīti DSB budžetā (14). Turklāt DSB saņem Dānijas Transporta ministrijas līgumsaistību maksājumu par līguma paredzētajiem pakalpojumiem. |

|

(62) |

Līgumsaistību maksājumi ir norādīti tabulā. Līgumsaistību maksājumi laikposmā no 2005. līdz 2014. gadam

|

|

(63) |

Šie maksājumi ir fiksēti un nav automātiski pielāgojumi, ja vien līgumā nav skaidri norādīts pretējais. Tomēr tos pārskata ik gadu, pamatojoties uz Finanšu likumā paredzēto neto cenu indeksa pieaugumu. |

|

(64) |

Līgumā nav paskaidrots, kā tika aprēķināta līgumsaistību maksājumu summa. Dānijas Transporta ministrija norādīja, ka maksājumu pamatā ir budžets desmit gadiem un izmaksu un ieņēmumu aprēķini. |

|

(65) |

Cita starpā līgumsaistību maksājumi sedz jaunā ritošā sastāva amortizāciju un procentu maksājumus saskaņā ar tabulā norādīto. Jauna ritošā sastāva amortizācija laikposmā no 2005. līdz 2014. gadam

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

(66) |

Piegādes plāns ikgadējiem ieguldījumiem jaunā ritošajā sastāvā ir apkopots tabulā. Jauna ritošā sastāva piegāde

|

|

(67) |

Līgumā ir ietverti vairāki noteikumi, lai ņemtu vērā aizkavēšanos ritošā sastāva piegādē, kas bija paredzēta līgumā laikposmam no 2000. līdz 2004. gadam. |

|

(68) |

7.1.2. pantā ir paredzēta iespēja katru gadu koriģēt līgumsaistību maksājumus, balstoties uz jauna ritošā sastāva piegādi. Minētās korekcijas nenozīmē, ka DSB saņems lielāku kompensāciju. Šīs korekcijas netiks veiktas, kamēr samazinājums nepārsniedz 8 miljonus Dānijas kronu. |

3.3.3. PILSĒTAS TRANSPORTS

|

(69) |

Otrs līgums starp Dānijas Transporta ministriju un DSB S-tog a/s attiecas uz sabiedriskā transporta pakalpojumu sniegšanu elektrificētajā metropolitēna dzelzceļa tīklā laikposmā no 2005. gada 1. janvāra līdz 2014. gada 31. decembrim. |

|

(70) |

Minētā līguma pamatā ir līdzīga noteikumu sistēma kā līgumā par transporta pakalpojumiem tālsatiksmes un reģionālajos maršrutos, kurus īsteno kā sabiedriskā transporta pakalpojumu. Tajā ir paredzēti DSB S-tog a/s veiktspējas pienākumi attiecībā uz konkrētām līnijām, transporta pakalpojumiem, prasībām sēdvietu daudzuma, pakalpojuma regularitātes un drošības ziņā, kā arī pasažieru apmierinātības līmeni un arī traucējumiem pakalpojumu sniegšanā. Līgumā ir konkretizēti arī cenu noteikšanas, staciju modernizācijas un pārskatu sagatavošanas nosacījumi. Tajā ir paredzētas sankcijas līguma neievērošanas gadījumā. |

|

(71) |

Arī līgumā noteiktā kompensācijas sistēma ir identiska tai, kas noteikta līgumā par transporta pakalpojumiem tālsatiksmes un reģionālajos maršrutos, kurus īsteno kā sabiedriskā transporta pakalpojumu. Līgumsaistību maksājumi tiek noteikti, pamatojoties uz tiem pašiem aprēķiniem (pašu kapitāla peļņa 6 % apmērā pēc nodokļu atvilkšanas). |

|

(72) |

Līgumsaistību maksājumi ir apkopoti tabulā. Līgumsaistību maksājumi laikposmā no 2005. līdz 2014. gadam

|

|

(73) |

Šajā līgumā, tāpat kā līgumā par transporta pakalpojumiem tālsatiksmes un reģionālajos maršrutos kurus īsteno kā sabiedriskā transporta pakalpojumu, ir paredzēti minēto maksājumu, kā arī līgumsaistību maksājumu par ritošā sastāva amortizāciju pārskatīšanas nosacījumi. |

4. IEMESLI LĒMUMA PIEŅEMŠANAI PAR PROCEDŪRAS UZSĀKŠANU

|

(74) |

Komisija lēmumā par procedūras uzsākšanu pauda šaubas par DSB piešķirto kompensāciju par sabiedriskajiem pakalpojumiem saderību ar iekšējo tirgu. Komisija pieminēja, ka procedūras mērķis ir noteikt, vai attiecīgie sabiedriskā transporta pakalpojumu līgumi ietver valsts atbalsta piešķiršanu DSB un vai piešķirtie līgumsaistību maksājumi nozīmē DSB izmaksu pārmērīgu kompensāciju, lai izpildītu līgumos noteiktos sabiedriskā transporta pakalpojumu uzdevumus. |

|

(75) |

Pirmkārt, Komisija apšaubīja ekonomisko priekšrocību esību par labu DSB. Šā iemesla dēļ tā piemēroja kritērijus, kurus Tiesa bija noteikusi spriedumā Altmark lietā (16). |

|

(76) |

Komisija piekrita, ka saņēmējam uzņēmumam bija uzdota skaidri definētu sabiedriskā transporta pakalpojumu sniegšanas saistību izpilde (lēmuma par procedūras uzsākšanu 69. līdz 76. apsvērums), tomēr tā pauda šaubas par iepriekš objektīvi un pārredzami noteiktu parametru esību, uz kuru pamata bija aprēķināta kompensācija par laikposmu no 2009. līdz 2014. gadam (minētā Lēmuma 77. līdz 80. apsvērums). |

|

(77) |

Vēl Komisija apšauba to, ka kompensācijas nepārsniedz summu, kas ir nepieciešama, lai pilnībā vai daļēji segtu sabiedrisko pakalpojumu sniegšanas saistību izpildes radītās izmaksas, ņemot vērā ar to saistītos ieņēmumus, kā arī saprātīgu peļņu šo saistību izpildei. Šajā saistībā Komisija vēlējās īpaši izpētīt DSB peļņas pārpalikumu (lēmuma par procedūras uzsākšanu 83. līdz 90. apsvērums), aizkavējumus ritošā sastāva piegādē (minētā lēmuma 91. līdz 100. apsvērums) un līnijas Kopenhāgena–Īstade īpašo gadījumu (minētā lēmuma 101. līdz 103. apsvērums). |

|

(78) |

Turklāt Komisija konstatēja, ka sabiedriskā transporta pakalpojumu līgumi netika piešķirti konkursa procedūras rezultātā. Tāpēc tā pauda šaubas par to, vai nepieciešamais kompensācijas līmenis tika noteikts uz izmaksu analīzes pamata, kuras labi pārvaldītam vidējam uzņēmumam, kas ir atbilstīgi aprīkots ar transportlīdzekļiem, lai varētu apmierināt attiecīgās sabiedrisko pakalpojumu prasības, radīsies minēto saistību izpildē, ņemot vērā ar to saistītos ieņēmumus, kā arī saprātīgu peļņu šo saistību izpildei (minētā lēmuma 104. līdz 107. apsvērums). |

|

(79) |

Tā kā sabiedrisko pakalpojumu kompensācijas, ko veido valsts līdzekļi, var izkropļot konkurenci un ietekmēt tirdzniecību starp dalībvalstīm, Komisijai radās jautājums par to, cik lielā mērā sabiedriskā transporta pakalpojumu līgumi ietver valsts atbalstu DSB. |

|

(80) |

Pēc tam Komisija uzdeva jautājumu par sabiedriskā transporta pakalpojumu līgumu saderību ar iekšējo tirgu, balstoties uz Regulas (EEK) Nr. 1191/69 (17) 14. pantu. |

|

(81) |

Vēl Komisija izteica šaubas par to, vai kompensācijas summa, tas ir, Dānijas valdības maksātā cena, nav lielāka par summu, kas nepieciešama, lai segtu izmaksas, kas rodas, pildot sabiedrisko pakalpojumu saistības, to iemeslu dēļ, kas iepriekš tekstā minēti sprieduma Altmark lietā noteiktā trešā kritērija izpildes novērtējumā. Īpaši Komisija pauda šaubas par to, vai Dānijas valsts veiktā dividenžu atskaitīšana no DSB peļņas, kā arī ikgadējo līgumsaistību maksājumu samazināšana deva iespēju izvairīties no jebkāda pārmērīgas kompensācijas riska (minētā lēmuma 129. līdz 131. apsvērums). |

5. DĀNIJAS IESTĀŽU ARGUMENTI PĒC PROCEDŪRAS UZSĀKŠANAS

|

(82) |

Dānijas iestādes 2008. gada 12. decembra vēstulē pauž uzskatu, ka Komisijas iepriekšējo informācijas pieprasījumu ietvaros tā jau ir norādījusi faktus un juridisko informāciju, kas Komisijai nepieciešama, lai noteiktu, vai līgumsaistību maksājumi nav uzskatāmi par valsts atbalstu, vai vismaz to, vai iespējamais valsts atbalsts būs saderīgs ar līgumu. Tādēļ Dānijas iestādes atgādināja par Komisijai norādītajiem faktiem un juridisko informāciju. Turklāt tā izteica argumentus par labu tam, ka ir jāveic precizējumi faktos un juridiskajā argumentācijā, jo tajā ir notikušas izmaiņas kopš to izstrādes brīža, kā arī lai ņemtu vērā apsvērumus, kuras Komisija izteikusi lēmumā par oficiālās izmeklēšanas uzsākšanu. |

|

(83) |

Turklāt Dānijas iestādes norāda, ka principā tās atbalsta Komisijas izstrādāto argumentāciju, kuras uzmanības centrā, no vienas puses, ir valsts atbalsta esības pārbaude, piemērojot spriedumā Altmark lietā noteiktos kritērijus, un, no otras puses, juridiskais pamats saderības ar līgumu izvērtēšanai. |

|

(84) |

Savukārt Dānijas iestādes nepiekrīt Komisijas interpretācijai attiecībā uz spriedumu Danske Busvognmænd lietā (pazīstams arī kā spriedums Combus lietā) (18). Komisija uzskata, ka gadījumā, ja sabiedriskā transporta pakalpojumu līgums ietver valsts atbalstu, par to būtu bijis jāsniedz attiecīgs paziņojums. Savukārt Dānijas iestādes uzskata, ka gadījumā, ja ir piemērojama Regula Nr. 1191/69 un sabiedriskā transporta pakalpojumu līguma ietvaros paredzētās kompensācijas atbilst regulai, minētajām kompensācijām nav piemērojams informēšanas pienākums saskaņā ar Regulas Nr. 1191/69 17. panta 2. punktu. |

|

(85) |

Visbeidzot, Dānija uzsver, ka saskaņā ar jaunāko judikatūru un īpaši Eiropas Savienības Tiesas spriedumu lietā T-289/03 BUPA ir precizēts, ka spriedumā Altmark lietā noteiktie kritēriji ir jāpiemēro, ņemot vērā situāciju attiecīgajā nozarē, un dalībvalstīm ir plašas novērtējuma iespējas. |

|

(86) |

Dānijas iestādes uzsver, ka Komisija ir atzinusi, ka otrais spriedumā Altmark lietā noteiktais kritērijs bija izpildīts attiecībā uz laikposmā no 1998. līdz 2008. gadam piešķirto kompensāciju, tomēr tai ir šaubas par laikposmu no 2009. līdz 2014. gadam. |

|

(87) |

Dānijas iestādes uzskata, ka šo šaubu pamatā ir pārpratums, jo – tāpat kā iepriekšēja laikposma gadījumā – kompensācija tika aprēķināta, balstoties uz budžetu desmit gadiem laikposmam no 2005. līdz 2014. gadam. |

|

(88) |

Tās pārsūtīja minēto budžetu Komisijai, kā arī izklāstīja prognozes un pieņēmumus, kas ir tā pamatā, proti:

|

|

(89) |

Turklāt Dānija piebilst, ka sākotnēji šā budžeta pamatā bija ar infrastruktūru saistītu maksājumu saistības 2003. gadā. Pirms līguma parakstīšanas tajā tika iestrādātas minētajās saistībās veiktās izmaiņas, kā arī attiecīgais DSB piešķirto kompensāciju samazinājums. Transporta ministrija publiskoja līguma saturu un budžetu 2004. gada Likumā Nr. 112, un šie dati tika izmantoti Finanšu likumā. |

|

(90) |

Dānijas iestādes norādīja argumentus un informāciju par visiem trīs aspektiem, attiecībā uz kuriem Komisija bija izteikusi šaubas par pārmērīgas kompensācijas risku. |

i. DSB rezultātu uzlabojums

|

(91) |

Pirmkārt, Dānijas iestādes uzskata, ka DSB rezultātu uzlabojums nav saistīts ar pārmērīgu kompensāciju. Dānija pauž uzskatu, ka kompensācijas aprēķina pamats bija pareizs, līdz ar to iegūtais rezultātu uzlabojums nav piedēvējams iespējamai pārmērīgai kompensācijai, bet ir saistīts ar citiem apstākļiem. |

|

(92) |

Dānija sniedza detalizētu analīzi par DSB pašu kapitāla attīstību, kura summa laikposmā no 1999. līdz 2004. gadam mainījās no DKK 4,797 miljardiem līdz DKK 7,701 miljardiem (jeb pieaugums DKK 2,852 miljardu apmērā). Pašu kapitāla pieaugumam bija vairāki iemesli, kas nebija ņemti vērā budžeta izstrādes laikā, starp tiem būtiska un negaidīta DSB efektivitātes uzlabošanās un neparasti, augstāki ieņēmumi, kas tika gūti, piemēram, no nekustamo īpašumu pārdošanas. Tie nav apstākļi, kurus Dānijas valdība būtu varējusi pamatoti ņemt vērā budžeta izstrādē un līdz ar to kompensācijas summas noteikšanā. |

|

(93) |

Dānijas iestādes paskaidro, ka pašu kapitāla pieaugums nebija saistīts ar ļoti lielajām valsts pārskaitītajām dotācijām, bet ar pieciem citiem faktoriem, daži no kuriem bija neparedzēti:

|

|

(94) |

Dānija uzskata, ka šie elementi parāda, ka DSB pašu kapitāla pieaugumu neizraisīja valsts pārskaitītās darbības dotācijas un uz to ir jāraugās relatīvi, ņemot par pamatu iepriekšminēto informāciju par finansēm, grāmatvedību un nodokļiem. Tātad DSB neizmantoja no valsts saņemtās dotācijas pašu kapitāla palielināšanai par summām, kas ir augstākas nekā izveides budžetā paredzētās summas. |

|

(95) |

Attiecībā uz budžetā paredzētajiem rezultātiem pirms dividenžu izmaksas Dānijas iestādes uzsver, ka novērojamais rezultātu uzlabojums nav norāde uz to, ka DSB ir saņēmis pārmērīgu kompensāciju. Šis uzlabojums drīzāk ir saistīts ar virkni faktoru, kuriem ir gan pozitīva, gan negatīva ietekme un kurus nebija iespējams ņemt vērā kompensācijas līmeņa noteikšanas laikā. |

|

(96) |

Dānija uzskata, ka šādas izmaiņas attiecībā uz sākotnējo budžetu ir neizbēgamas, jo runa ir par daudzgadīgiem līgumiem, kas attiecas uz sabiedrisko pakalpojumu sniegšanas saistību izpildi. Tāpēc šajos gadījumos nav iespējams noteikt kompensācijas summu tā, lai pēc noslēguma (ex post) novērtēšanas varētu apstiprināt, ka tā precīzi atbilst reālajām izmaksām, atskaitot ieņēmumus un saprātīgu peļņu. |

|

(97) |

Dānijas iestādes uzskata, ka pat tādā gadījumā, ja sabiedrisko pakalpojumu sniegšanas saistības ir piešķirtas konkursa rezultātā, var notikt izmaiņas tirgū un attiecīgā uzņēmuma situācijā, kā ietekmē gūtais rezultāts neatbilst rezultātam, ko saņēmējs uzņēmums bija prognozējis līguma noslēgšanas brīdī. |

|

(98) |

Tāpēc Dānija uzskata, ka negaidītus rezultātu uzlabojumus vai pasliktinājumus nevar saistīt ar šāda veida neparedzamiem faktoriem, lai apstiprinātu, ka kompensācijas noteikšanas process rosina uzskatīt, ka ir piešķirta pārmērīga vai nepietiekama kompensācija. |

|

(99) |

Konkrētajā gadījumā konstatēto rezultātu uzlabojumu iemesls ir vairāku faktoru vienlaicīga iedarbība, piemēram, vispārēja konjuktūras attīstība, jauninājumi attiecīgajā tirgū, produktivitātes pieaugums (piemēram, darba izmaksu vai infrastruktūras pieejamības samazinājums pēc kravas nozares nodošanas, amortizācijas samazinājums vai finanšu pārvaldības uzlabojums). |

|

(100) |

Dānija piebilst, ka līgumiem, kas noslēgti ar DSB, ir raksturīgs tas, ka līguma partneri ir vienojušies par maksājumu, balstoties uz tradicionāliem tirgus ekonomikas apsvērumiem un nosakot maksājuma līmeni tā, lai tiktu segtas DSB izmaksas, ņemot vērā gaidāmos ieņēmumus un saprātīgu peļņu. Tas, ka DSB galu galā ir sasniegusi labākus rezultātus, nekā bija prognozēts budžetā, nenozīmē, ka līgumos noteiktās kompensācijas summa ir pārāk augsta. |

|

(101) |

Dānijas valdība piebilst, ka, kaut gan valdība uzskata, ka pārmērīga kompensācija nav notikusi, šādas pārmērīgas kompensēšanas risku jebkurā gadījumā ir izslēgusi Dānijas valdības politika dividenžu jomā, kas ir apkopota Finanšu likumā Nr. 249/1999, un kompensācijas apjoma samazinājums saskaņā ar vienošanos, kas tika noslēgta ar DSB. |

|

(102) |

Dānija uzskata, ka, piemērojot iepriekšminēto dividenžu politiku, tā ir nodrošinājusi pašu kapitāla nepalielināšanu virs paredzētā līmeņa un līdz ar to virs nepieciešamā līmeņa. Lai gan nebija noteikts neviens tiesiski saistošs noteikums, minētā dividenžu politika nodrošināja divu aspektu saskaņu:

|

|

(103) |

Dānijas iestādes precizē, ka dividenžu maksājumi valstij ir jāizmanto kā DSB pašu kapitāla apmēra korekcijas līdzeklis nākamajos gados pēc projekta izstrādes un kā līdzeklis apsaimniekošanas pārpalikuma atdošanai, ja pēc tam tiks secināts, ka DSB ir guvis labākus rezultātus nekā iepriekš cerēts. Šis princips izriet no Finanšu likuma Nr. 249/1999. Dividenžu maksājums ir jāizmanto, lai pastāvīgi regulētu DSB kapitāla struktūru un līdz ar to reālo neto darbības dotāciju. Dividenžu politika paredz arī to, ka DSB tiks dots stimuls uzlabot efektivitāti, jo būs uzstādīts mērķis, ka dividendēm jāatbilst pusei no pārpalikuma summas pēc DSB nodokļu atvilkšanas. Minētie efektivitātes uzlabojumi zināmā mērā nesīs labumu arī DSB un neizpaudīsies tikai kā sekojoša apsaimniekošanas dotācijas atdošana. |

|

(104) |

Dānijas iestādes uzskata, ka tas atbilst vispārējiem tirgus ekonomikas principiem, saskaņā ar kuriem stimulējošus instrumentus var izmantot, lai noteiktu, kas ir uzskatāms par saprātīgu peļņu atbilstīgi Komisijas ieteikumiem (19). |

|

(105) |

Dānija piebilst, ka, piemērojot šo politiku dividenžu jomā, laikposmā no 1999. līdz 2006. gadam saistībā ar līgumā paredzēto uzdevumu izpildi valstij tika pārskaitīts par gandrīz DKK 3 miljardiem vairāk, nekā sākotnēji paredzēts. |

|

(106) |

Dānijas iestādes uzskata, ka tādējādi dividenžu politika funkcionēja kā “atdošanas mehānisms”, ļaujot kompensēt iespējamo pārmērīgo kompensāciju. Tās uzsver, ka daļa no DSB kompensācijas, kas tika atdota valstij dividenžu veidā, ir ievērojami lielāka nekā starpība starp DSB budžetā paredzēto un reālo pārpalikumu. Tādējādi dividenžu politika deva iespēju garantēt, ka DSB nevar izmantot valsts darbības dotāciju, lai iegūtu priekšrocību konkurences ziņā, piemēram, palielinot pašu kapitālu tik lielā mērā, kas pārsniedz paredzēto līmeni, vai izmantojot ikgadējo peļņu. |

|

(107) |

Turklāt Dānijas valdība uzskata, ka ir ļoti grūti izstrādāt līguma noteikumus par a aposteriori korekcijām darbības dotācijā. Savukārt valsts, pateicoties dividenžu politikai un saskaņā ar Dānijas sabiedrību tiesībām, var nodrošināt neto darbības dotācijas koriģēšanu, ja gada rezultāts ir augstāks nekā gaidīts vai ir paredzēts līguma noslēgšanas brīdī. Valdība uzskata, ka praksē dividenžu sadale ir ārkārtīgi efektīvs instruments, lai nodrošinātos pret pārmērīgu kompensāciju. |

|

(108) |

Dānijas iestādes piemin, ka Pirmās instances tiesa arī pieņēma lēmumu, ka dalībvalstu rīcībā var būt plašas novērtējuma iespējas attiecībā uz kompensācijas noteikšanu, ja tā ir atkarīga no kompleksu ekonomisko faktu novērtēšanas. (20) Vēl tās atgādina, ka Kopienas tiesību aktos nav ietverts tāds pienākums, kas paredzētu, ka, pārskatot neto apsaimniekošanas dotācijas samazinājumu, ir jāievēro noteikta kārtība, piemēram, jāpiemēro līguma noteikumi vai tamlīdzīgi. Saskaņā ar spriedumā Altmark lietā norādītajiem kritērijiem ir svarīgi, ka valsts reāli nodrošina, ka nerodas pārmērīga kompensācija. Tomēr lēmuma pieņemšana par konkrēto rīcības veidu ir dalībvalstu ziņā. |

ii. Ritošā sastāva piegādes aizkavēšanās

|

(109) |

Dānijas iestādes uzskata, ka IC4 un IC2 vilcienu piegādes aizkavēšanās neradīja DSB ekonomiskas priekšrocības. |

|

(110) |

Tās apliecina, ka aizkavēšanās jaunu IC4 un IC2 vilcienu piegādē, kuri bija pasūtīti pirms līguma par pārvadājumiem noslēgšanas laikposmam no 2005. līdz 2014. gadam un kuri bija jāpiegādā, sākot ar 2003. gadu, notika būvētāja (AnsaldoBreda) dēļ. Dānijas iestādes norāda, ka gadījumā, ja piegāde būtu notikusi saskaņā ar paredzēto grafiku, DSB būtu segusi attiecīgās vilcienu amortizācijas un procentu izmaksas, kas ietilpa līgumsaistību maksājumos. |

|

(111) |

Tā kā DSB nesedza šos izdevumus, līgumsaistību maksājumi tika samazināti līguma par pārvadājumiem laikposmam no 2005. līdz 2014. gadam ietvaros. Precīza neīstenoto izdevumu summa tika aprēķināta, balstoties uz aizņēmumiem, kurus DSB bija reāli paņēmusi, un amortizācijas periodu 20 gadu garumā, saskaņā ar DSB piemērojamo grāmatvedības praksi (ietaupījums DKK 4 miljonu apmērā par aizkavēšanos viena gada garumā vilcienam IC4 un DKK 2,7 miljonu apmērā par aizkavēšanos viena gada garumā vilcienam IC2). |

|

(112) |

Līdz ar to DSB maksājumi līguma ietvaros tika samazināti par DKK 645 miljoniem (DKK 252 miljoni 2005. gadā un DKK 393 miljoni 2006. gadā). |

|

(113) |

Ņemot vērā šos elementus, Dānija uzskata, ka nevar pieņemt, ka vilcienu IC4 un IC2 piegādes aizkavēšanās dēļ DSB ir saņēmis pārmērīgu kompensāciju attiecībā uz līgumu par pārvadājumiem laikposmam no 2005. līdz 2014. gadam. |

|

(114) |

Lai DSB rīcībā būtu pietiekami moderns aprīkojums, DSB kopš 2001. gada nomāja to, noslēdzot papildu līgumus, un pēc 2006. gada tie bija jāpagarina, jo ražotāja AnsaldoBreda dēļ ievērojami tika aizkavēts piegādes process (pagarinājums par 4 papildu gadiem). |

|

(115) |

Dānijas iestādes precizē, ka saskaņā ar līguma noteikumiem DSB piešķirtais līgumsaistību maksājums nesedza izdevumus, kas saistīti ar vilcienu nodošanu ekspluatācijā (amortizācija un procenti) gadījumā, ja vilcieni netiek reāli nodoti ekspluatācijā, un līguma noteikumi neparedzēja DSB pienākumu nodot ekspluatācijā aizvietojuma sastāvu iepriekšminētajos maršrutos. |

|

(116) |

Vēl Dānijas iestādes uzskata, ka papildu līgumi uzliek DSB papildu sabiedriskā pakalpojuma sniegšanas saistības (moderna aizvietojuma sastāva nodošana ekspluatācijā noteiktos maršrutos), piešķirot kompensāciju nomas izmaksu segšanai. |

|

(117) |

Dānijas iestādes uzskata, ka pozitīva neto ekonomiskā ietekme, kas saistīta ar aizkavēšanos, ir saistāma ar to, ka līgumā par pirmajiem 5 gadiem, tāpat kā papildu līgumā laikposmam no 2001. līdz 2004. gadam, nav paredzēti noteikumi par kompensācijas samazināšanu vilcienu IC4 piegādes aizkavēšanās gadījumā. Savukārt spēkā esošajā līgumā par pārvadājumiem laikposmā no 2005. līdz 2014. gadam ir ietverti noteikumi par kompensācijas samazinājumu aizkavēšanās gadījumā. |

|

(118) |

Saskaņā ar iestāžu aprēķiniem, pozitīvā neto ietekme laikposmā no 2001. līdz 2004. gadam, kurai par iemeslu bija vilcienu piegādes aizkavēšanās, bija DKK 104 miljoni. Tomēr minētā tiešā ietekme neaptvēra reālās aizkavēšanās izraisītās ekonomiskās sekas attiecībā uz DSB, kam nebija iespējas ekspluatēt jaunos vilcienus (vecāku vilcienu uzturēšana, kaitējums tēlam, zaudēti ieņēmumi). |

|

(119) |

Tāpēc Dānija precizē, ka kompensācijas, kuras DSB saņēma no AnsaldoBreda, ir uzskatāmas tikai par pagaidu kompensāciju par ekonomiskajiem zaudējumiem, kas izrietēja no vilcienu piegādes aizkavēšanās. Piegādes brīdī tiks noteikta galīgā DSB radīto zaudējumu summa, un tad varēs noteikt arī kopējo AnsaldoBreda kompensācijas summu. |

|

(120) |

Dānijas iestādes uzskata, ka minētā kompensācija precīzi atbildīs DSB ekonomiskajiem zaudējumiem un neietekmēs DSB grāmatvedības rēķinus. Šā paša iemesla dēļ AnsaldoBreda kompensācijas neto ietekme neveido daļu no pārmērīgas kompensācijas DSB. Tāpēc vilcienu piegādes aizkavēšanās nerada un neradīs ekonomiskas priekšrocības DSB. |

|

(121) |

Visbeidzot Dānijas iestādes atgādina, ka jebkurā gadījumā, ņemot vērā Dānijas iestāžu dividenžu politiku, jebkāda iespējamā DSB saņemto kompensāciju pozitīvā ietekme tiks likvidēta dividenžu izmaksas laikā. |

iii. Līnijas Kopenhāgena–Īstade īpašais gadījums

|

(122) |

Dānijas valdība precizē, ka kompensācija tika piešķirta tikai par to, ka DSB laikposmā no 2005. līdz 2014. gadam apkalpoja maršrutu. |

|

(123) |

Turklāt attiecībā uz minētās līnijas apkalpošanu ir jānodala trīs periodi:

|

|

(124) |

Dānija precizē, ka līdz 2005. gadam līnijas apkalpošanai netika piešķirti nekādi valsts līdzekļi. |

|

(125) |

Turklāt Dānijas iestādes atgādina, ka šī līnija nesa zaudējumus, kamēr tā darbojās brīvajā satiksmē, un nebija iespējams pierādīt, ka neliela daļa no gūtajiem ieņēmumiem varētu būt saistīta ar netiešām sekām, kuras izraisīja tas, ka DSB sāka apkalpot līniju Kopenhāgena–Īstade, lai apliecinātu, ka DSB pienākas pārmērīga kompensācija. Katrā ziņā DSBbija pamatotas tiesības gūt saprātīgu peļņu peļņas no ieguldītā kapitāla veidā. Tās uzskata, ka ar to nepietiek, lai pierādītu, ka gūto ieņēmumu rezultātā DSB saņēma pārmērīgu kompensāciju, ja ņem vērā saprātīgas peļņas gūšanu. |

|

(126) |

Attiecībā uz jautājumu par DSB izmaksām saistībā ar tādu biļešu tirdzniecību, kas ietver pārcelšanos ar prāmi starp Īstadi un Rennes ostu, kurā notiek ierašanās Bornholmas salā, Dānijas iestādes iesniedza prāmju sabiedrības Bornholmstrafikken izmantotās cenas. Dānijas iestādes uzskata, ka no tā izriet, ka DSB un Gråhundbus nav piemēroti atšķirīgi tarifi. |

|

(127) |

Dānijas iestādes sniedza arī informāciju par sabiedrības Bornholmstrafikken A/S piemērotajiem prāmju līnijas Renne–Īstade apkalpošanas nosacījumiem. Pamatojoties uz līgumu, kas noslēgts ar valdību pēc konkursa izsludināšanas:

|

|

(128) |

Dānijas iestādes uzskata, ka līdz ar to valdībai nebija iespējas ietekmēt Bornholmstrafikken darbību, izņemot attiecībā uz to, lai nodrošinātu, ka Bornholmstrafikken ievēro līguma noteikumus. Bornholmstrafikken nosaka un aizvien attiecīgajā laikposmā no 2000. gada ir noteikusi vienādas cenas gan DSB, gan Gråhundbus, līdz ar to DSB nebija radītas nekādas priekšrocības. |

|

(129) |

Tomēr Dānijas iestādes informē, ka vienīgā cena, kas ir piemērojama tikai DSB, ir īpašā cena DSB Orange, kas ietver Lielā Belta šķērsošanu. Šajā gadījumā runa ir par īpaša DSB biļetes veida cenu, kuru var izmantot tikai tie klienti, kas iegādājas DSB Orange biļeti no Jitlandes uz Bornholmu. Dānijas iestādes norāda, ka Bornholmstrafikken piešķir atlaidi konkrētajam biļetes veidam, jo īpaši vēlas piesaistīt Jitlandes klientu uzmanību Bornholmai. Minētā īpašā atlaide nav noteikta līgumā starp Dānijas valsti un prāmju operatoru. Tā ir saistīta ar komerciālu vēlmi izveidot klientu loku Jitlandē un šādā veidā paplašināt klientu loku. |

|

(130) |

Šajā saistībā Dānijas iestādes uzskata, ka runa ir par vispārēju komerciālu pasākumu, kura mērķis ir piešķirt atlaides, lai iegūtu jaunus klientus. Tās piebilst, ka Gråhundbus apkalpo līniju Kopenhāgena–Īstade un līdz ar to nešķērso Lielo Beltu. Tāpēc tās uzskata, ka konkrētajā maršrutā piemērotā atlaide pamatoti nav norādīta Gråhundbus cenrādī. |

|

(131) |

Vēl Dānijas iestādes precizē, ka šis piedāvājums skāra tikai aptuveni […] (21) pasažierus laikposmā no 2003. līdz 2008. gadam. Pēc operatoru iniciatīvas šo piedāvājumu varētu atvērt arī autobusa uzņēmumiem, kas izrādītu vēlmi sniegt tādu pašu pakalpojumu. Turklāt tās norāda, ka kopš 2009. gada minētais pakalpojums vairs netiek piedāvāts. |

|

(132) |

Līdz ar to Dānija uzskata, ka DSB nesaņēma priekšrocības, kas būtu saistītas ar līnijas Kopenhāgena – Īstade apkalpošanu, nedz pārmērīgas kompensācijas, nedz īpaši zemu cenu veidā, lai pārceltos ar prāmi starp Renni un Īstadi. |

|

(133) |

Attiecībā uz jautājumu par to, vai kompensācija tika noteikta, pamatojoties uz izmaksu analīzi, kuras labi pārvaldītam vidējam uzņēmumam vajadzētu spēt segt, Dānijas iestādes uzskata, ka laikā, kad DSB tika veidots par neatkarīgu uzņēmumu, tika veiktas visas nepieciešamās un praktiski iespējamās analīzes. |

|

(134) |

Turklāt tās piebilst, ka DSB nošķiršanas no valsts pamatā bija Bernstein ziņojums, kura ietvaros bija veikta padziļināta analīze par DSB efektivitātes paaugstināšanas iespējām (22) un kas pēc tam tika izmantots liela mēroga restrukturizācijas plānā 1996. gadā. Šo pasākumu rezultātā tika uzlabota DSB efektivitāte, un par 32 % palielinājās produktivitāte. |

|

(135) |

Saistībā uz DSB izveidi Dānijas iestādes bija izstrādājušas budžetu desmit gadiem, balstoties uz virkni sākotnēju pieņēmumu, tostarp paredzamo produktivitātes kāpumu, uz kā pamata tika noteikta darbības dotācija DSB laikposmam no 1999. līdz 2004. gadam. |

|

(136) |

Minētā budžeta, kas bija iekļauts 1999. gada 11. jūnija Likumā Nr. 249, pamatā bija pieņēmums, ka pašu kapitāla peļņa pēc nodokļu atvilkšanas būs 6 %, un Dānijas iestādes uzskata, ka tā ir saprātīga peļņa. |

|

(137) |

Dānijas iestādes uzskata, ka līdz ar to apsaimniekošanas dotācija izrietēja no vispārēja izmaksu, ieņēmumu un saprātīgas peļņas novērtējuma, kas bija veikts, balstoties uz 1999. gadā pieejamajiem elementiem un saskaņā ar tirgus ekonomikas principiem. Tādējādi budžeta izstrāde desmit gadiem, kā arī DSB piešķirto līgumsaistību maksājumu galīgais aprēķins tika veikts saskaņā ar ceturto kritēriju, kas noteikts spriedumā Altmark lietā. |

|

(138) |

Turklāt Dānijas iestādes atgādina par Savienības judikatūru (23) un uzsver šajā lietā radušās grūtības veikt konkrētu salīdzinājumu ar citu komersantu. |

|

(139) |

Ja Komisija tomēr nonāks pie secinājuma, ka DSB tika piešķirts valsts atbalsts, Dānijas iestādes uzskata, ka minētā kompensācija jebkurā gadījumā ir saderīga ar iekšējo tirgu. |

|

(140) |

Tās uzskata, ka līgumu pārrunāšanas un noslēgšanas laikā tika veiktas tik padziļinātas analīzes un aprēķini, cik vien iespējams, lai garantētu pareizu kompensācijas aprēķinu. |

|

(141) |

Dānijas iestādes piekrīt Komisijas argumentācijai lēmumā par procedūras uzsākšanu, saskaņā ar kuru, ņemot vērā attiecīgos faktus, kompensāciju var uzskatīt par saderīgu ar iekšējo tirgu ar nosacījumu, ka ir ievērots trešais kritērijs, kas noteikts spriedumā Altmark lietā. |

|

(142) |

Saskaņā ar iepriekš norādīto, Dānijas iestādes uzskata, ka bija darīts viss iespējamais, lai garantētu, ka DSB nesaņem pārmērīgu kompensāciju, un ir vismaz jāsecina, ka līgumsaistību maksājums, ko DSB saņēma, piemērojot līgumus, ir ar iekšējo tirgu saderīgs atbalsts. |

|

(143) |

Savukārt, kā bija norādīts iepriekš, Dānijas iestādes nepiekrīt Komisijas argumentācijai par to, ka ir attiecīgi jānošķir līgumi par sabiedriskā transporta pakalpojumiem un sabiedrisko pakalpojumu sniegšanas saistībām un attiecībā uz atbalsta likumību. Konkrētajā situācijā tās uzskata, ka gadījumā, ja DSB būtu saņēmis valsts atbalstu, par minēto atbalstu nebūtu jāziņo. Ja Komisija neatkāpsies no savas argumentācijas, tiks radīta būtiska un nepamatoti diskriminējoša situācija atkarībā no tā, vai dalībvalsts, kas uzliek uzņēmumam, kas tai 100 % pieder, par pienākumu veikt pārvadājumu uzdevumus, norāda vai nenorāda līgumā apjoma, kvalitātes un pakalpojumu sniegšanas cenu aprakstu. |

|

(144) |

Ņemot to vērā, Dānijas iestādes uzskata, ka nav nekāda iemesla pieprasīt tāda valsts atbalsts atmaksu, ko varētu uzskatīt par nesaderīgu ar iekšējo tirgu. |

|

(145) |

Dānijas iestādes piebilst, ka, pamatojoties uz informāciju par algas nodokļa atcelšanas prognozi, Komisija šajā procedūrā nav aplūkojusi minētā nodokļa jautājumu. |

|

(146) |

Visiem nepieciešamajiem gadījumiem Dānijas iestādes precizē, ka grozījumi algas nodoklī tika ieviesti ar 2008. gada 25. jūnija Likumu Nr. 526 un tie stājās spēkā 2009. gada 1. janvārī. |

|

(147) |

Dānijas iestādes 2010. gada 8. janvāra vēstulē norādīja, ka tām nav īpašu apsvērumu par Komisijas noteikto juridisko pamatu Regulā (EEK) Nr. 1191/69 un Regulā (EK) Nr. 1370/2007. |

6. IEINTERESĒTO PUŠU APSVĒRUMI PĒC PROCEDŪRAS UZSĀKŠANAS

|

(148) |

DSB, attiecīgo pasākumu saņēmējs uzņēmums un otrais sūdzības iesniedzējs DKT nosūtīja apsvērumus. Jāuzsver, ka pirmais sūdzības iesniedzējs Gråhundbus nenosūtīja komentārus. |

6.1. DSB APSVĒRUMI

|

(149) |

DSB2008. gada 30. decembra vēstulē nosūtīja savus apsvērumus par Komisijas lēmumu par procedūras uzsākšanu. |

|

(150) |

DSB norāda, ka pilnībā piekrīt Dānijas iestāžu apsvērumiem un analizēs tikai to, vai Komisija var pieprasīt atbalsta atmaksu, ja tā secinās, ka sabiedriskā transporta pakalpojumu līgumi ietver valsts atbalstu, kas nav saderīgs ar iekšējo tirgu. |

|

(151) |

DSB uzskata, ka konkrētajā gadījumā šāda atbalsta atmaksa būs pretrunā ar tiesiskās paļāvības principu, tādējādi radot šķēršļus Padomes 1999. gada 22. marta Regulas (EK) Nr. 659/1999, ar ko nosaka sīki izstrādātus noteikumus EK līguma 93. panta piemērošanai, 14. panta 1. punkta (24) piemērošanai. |

|

(152) |

Pirmkārt, DSB uzskata, ka tai bija likumīgs iemesls pieņemt, ka Dānijas valdības līgumsaistību maksājumi attiecībā uz līgumiem 5 un 10 gadiem nav valsts atbalsts. Uzņēmums uzskata, ka nebija īstas skaidrības par kontroli, kas jāveic, lai novērtētu valsts atbalsta esamību iekšzemes transporta nozarē. |

|

(153) |

Turklāt DSB uzskata, ka, lai novērtētu, vai valdība piešķīra priekšrocību DSB, par izejas punktu jāņem laiks, kad notika darījums. Fakts, ka varēja pastāvēt zināmas šaubas par pakalpojumu izmaksām un citiem iespējamajiem ieņēmumu avotiem, nedrīkstēja kavēt valsti noslēgt vienošanos par cenu, kas atspoguļo tirgus nosacījumus. DSB uzskata, ka visas vienošanās ietver kādu šaubu elementu un tradicionāli līgumattiecībās šo risku uzņemas uzņēmums. Sistēma, kurā tikai un vienīgi DSB uzņemas neparedzētu biļešu tirdzniecības vai izdevumu svārstību risku, labāk nekā jebkāda cita kārtība motivē DSB uzlabot pakalpojumus un piesaistīt vairāk pasažieru (25), kas valstij ļauj gūt maksimālu labumu no līgumsaistību maksājumiem DSB, kas uzņemas risku gadījumā, ja pasliktinās veiktspējas rādītāji, piemēram, sliktas pārvaldības vai zaudētu ieņēmumu dēļ. Tāpēc DSB uzskata, ka valsts abu līgumu noslēgšanas brīdī rīkojās kā racionāls ieguldītājs, kas optimizēja savas iespējas, lai panāktu maksimāli labu minēto līgumu darbību. |

|

(154) |

Otrkārt, DSB uzskata, tam ir bijis pamatoti uzskatīt, ka līgumsaistību maksājumi visādā ziņā atbilst Regulā (EEK) Nr. 1191/69 noteiktajiem kritērijiem un saskaņā ar šo regulu tiem ir piemērojams atbrīvojums atbilstoši kategorijai. Tā pauž šaubas par to, kā Komisija ir interpretējusi minētās regulas 14. pantu. |

|

(155) |

DSB atgādina, ka regulas V iedaļa, kas neietver noteikumus par kompensāciju summu, ir pretstatā tās pašas regulas II līdz IV iedaļai, kurās ir paredzēti detalizēti noteikumi attiecībā uz kompensācijas summu par sabiedrisko pakalpojumu sniegšanas saistībām. DSB uzskata, ka regulas mērķis bija vēlme nodrošināt komersantiem saprātīgu kompensāciju. Attiecībā uz saistībām, kuru uzņemšanās notikusi labprātīgi, pārvadātāji, kuriem ir saistoši sabiedrisko pakalpojumu līgumi, atrodas ļoti atšķirīgā situācijā nekā tie komersanti, kuriem valsts ir vienpusēji uzlikusi sabiedrisko pakalpojumu sniegšanas saistības, un tas ir atspoguļots minētajā regulā. Ņemot vērā minētos nosacījumus, Komisija nevar interpretēt Regulu (EEK) Nr. 1191/69 atbilstoši LESD 106. panta 2. punktam. (26) |

|

(156) |

Visbeidzot DSB nepiekrīt tam, kā Komisija interpretē regulas 17. pantu, saskaņā ar kuru no iepriekšējas informēšanas procedūras atbrīvota tikai tās kompensācijas, kas attiecas uz sabiedrisko pakalpojumu sniegšanas saistībām, nevis sabiedriskā transporta pakalpojumu līgumiem. |

|

(157) |

DSB nosūtīja savus apsvērumus 2010. gada 8. janvāra vēstulē. DSB principā iebilst pret to, kā Komisija konkrētajā gadījumā piemēro Regulu (EK) Nr. 1370/2007. |

|

(158) |

DSB atgādina, ka attiecīgie pārvadājumu līgumi starp DSB un Dānijas valsti tika noslēgti pirms regulas pieņemšanas un spēkā stāšanās. Ja regula būtu piemērojama, runa būtu par tiesību aktu ar atpakaļejošu spēku, un DSB uzskata, ka tas ir pretrunā ar tiesiskiem pamatprincipiem – gan tiesiskās noteiktības, gan tiesiskās paļāvības aizsardzības principu. Vēl DSB piebilst, ka nekas neliecina par to, ka ES likumdevējs vēlējās piešķirt Regulai Nr. 1370/2007 atpakaļejošu spēku. |

|

(159) |

Gluži pretēji DSB uzskata, ka regula paredz pakāpenisku jaunu noteikumu ieviešanu, jo regulas noteikumi kopumā nav attiecināmi uz jau noslēgtajiem līgumiem, ja tie ir noslēgti uz noteiktu laiku. Tā kā attiecīgo līgumu darbības termiņš atbilst pārejas noteikumos minētajam termiņam, DSB uzskata, ka to darbību regulē tikai tie tiesību akti, kas bija spēkā to noslēgšanas brīdī, proti, Regula (EEK) Nr. 1191/69 un Regula (EEK) Nr. 1107/70. |

|

(160) |

Vēl DSB atsaucas uz Komisijas nesen pieņemto lēmumu praksi, saskaņā ar kuru Komisija uzskatīja, ka Regulu (EK) Nr. 1370/2007 nevar piemērot līgumiem, kas noslēgti pirms regulas spēkā stāšanās 2009. gada 3. decembrī. (27) |

|

(161) |

Papildus DSB ir iesniegusi informāciju, lai apstiprinātu, ka līgumi par sabiedriskā transporta pakalpojumiem visos gadījumos atbilst Regulā (EK) Nr. 1370/2007 ietvertajiem noteikumiem. |

6.2. DKT APSVĒRUMI

|

(162) |

DKT2009. gada 16. februāra vēstulē nosūtīja savus apsvērumus par Komisijas lēmumu par procedūras uzsākšanu. Minētie apsvērumi ir apkopoti tālāk tekstā. |

|

(163) |

DKT atsaucas uz visiem elementiem, kas tika nosūtīti Komisijai sūdzības ietvaros, un līgumiem, kuru dēļ tika uzsākta procedūra. |

|

(164) |

DKT piebilst, ka Komisijas lēmums par procedūras uzsākšanu šķiet ir saistīts tikai ar DSB sabiedriskā transporta pakalpojumu līgumiem par tradicionālajām dzelzceļa pārvadājumu darbībām un neattiecas uz pilsētas transporta darbībām, kuras veic tā filiāle DSB S-tog a/s un kuras tomēr ir pieminētas sākotnējā sūdzībā. |

|

(165) |

DKT piebilst, ka līgumiem par pilsētas transportu ir tāda pati būtība un tie rada tos pašus jautājumus. Šajos apstākļos DKT uzstāj uz to, ka Komisijas pašreizējā izpētē ir jāietver arī sabiedriskā transporta pakalpojumu līgumi pilsētas transporta jomā. |

|

(166) |

Visumā DKT uzskata, ka konkrētajā gadījumā spriedumā Altmark lietā noteiktie kritēriji nav izpildīti un līdz ar to saistībā ar attiecīgajiem līgumiem ir sniegts valsts atbalsts. DKT uzskata, ka šis atbalsts ir nesaderīgs un nelikumīgs un Komisijai vajadzētu pieprasīt tā atmaksāšanu. |

|

(167) |

Lai gan Komisija nav paudusi šaubas par spriedumā Altmark lietā noteiktā pirmā kritērija ievērošanu, DKT tomēr ir iesniegusi savas piezīmes par šo jautājumu. |

|

(168) |

DKT uzskata, ka dalībvalstīm pieejamās plašās iespējas attiecībā uz sabiedrisko pakalpojumu sniegšanas saistībām nedrīkst radīt strīdīgas situācijas, kurās trešās personas nevar apšaubīt to, vai darbība tiek veikta sabiedriskā transporta pakalpojumu ietvaros. DKT uzskata, ka Komisijas pienākums ir pamatot, kādēļ ir nepieciešams noteikt sabiedriskā transporta pakalpojumu sniegšanas saistības. |

|

(169) |

Pamatojoties uz Tiesas judikatūru un Komisijas praksi, DKT apstrīd Komisijas analīzi, secinot, ka tajā nav ietverta acīmredzama kļūda vērtējumā. DKT jo īpaši uzskata, ka ar pakalpojuma punktualitātes, kvalitātes un regularitātes mērķu esamību nepietiek, lai noteiktu, ka pakalpojums ir uzskatāms par sabiedrisko pakalpojumu uzdevumu. |

|

(170) |

Drīzāk Komisijai jāveic šī analīze, ņemot vērā Regulā (EEK) Nr. 1191/69 ietvertos kritērijus, un jāpārbauda sabiedrisko pakalpojumu uzdevumu samērība. DKT uzskata, ka Komisijai būtu īpaši jāpārbauda tas, vai attiecīgo pakalpojumu sniegšana saskaņā ar noteiktajiem punktualitātes, kvalitātes un regularitātes mērķiem būs izdevīga. |

|

(171) |

DKT uzskata, ka sabiedrisko pakalpojumu kompensācijas ir pamatotas tikai tādā gadījumā, ja pakalpojumi nav rentabli un to darbībai noteikti ir nepieciešama kompensācija, un tas nozīmē, ka ir jāveic ikvienas attiecīgās dzelzceļa līnijas atsevišķa pārbaude. |

|

(172) |

DKT iebilst pret Komisijas argumentāciju, saskaņā ar kuru budžeti desmit gadiem, uz kuriem ir balstīts DSB kompensāciju aprēķins, nodrošinās atbilstību spriedumā Altmark lietā noteiktajam kritērijam. Tas uzskata, ka minētajos budžetos nav norādīti ne parametri, ne detalizēta izmaksu analīze, kas ļautu noteikt ikvienai attiecīgajai dzelzceļa līnijai nepieciešamās kompensācijas apjomu. |

|

(173) |

DKT uzskata, ka minētais trešais kritērijs būtu jāanalizē saistībā ar spriedumā Altmark lietā noteikto ceturto kritēriju, jo gadījumā, ja uzņēmumu nevar uzskatīt par vidēju labi pārvaldītu uzņēmumu, trešā kritērija pārbaude kļūst virspusēja, jo tās pamatā nebūs minētā uzņēmuma izmaksu analīze. |

|

(174) |

DKT atgādina, ka attiecīgo sabiedriskā transporta pakalpojumu līgumu piešķiršana nenotika konkursa rezultātā. Turklāt DKT piekrīt Komisijas šaubām par to, ka budžets desmit gadiem un Dānijas valsts piemērotā metodoloģija ļauj izpildīt spriedumā Altmark lietā noteikto ceturto kritēriju. |

|

(175) |

DKT cita starpā uzsver, ka attiecībā uz noteiktiem maršrutiem rīkotie konkursi parādīja, ka DSB konkurenti spēja veikt attiecīgos transporta pakalpojumus par samaksu, kas ir vidēji par 27 % zemāka nekā DSB izmaksas. Vēl DKT atgādina, ka DSB nodarbina personālu, kas ir civildienesta ierēdņi, kas izslēdz spriedumā Altmark lietā noteiktā ceturtā kritērija ievērošanu. |

|

(176) |

DKT nepiekrīt Komisijas argumentācijai attiecībā uz jautājumu par atbalsta saderību. Tas uzskata, ka Regulā (EEK) Nr. 1191/69 ir noteikta atšķirība starp pieeju, kuras pamatā ir reālās izmaksas un kas ir aplūkota Regulas (EEK) Nr. 1191/69 II, III un IV iedaļā, no vienas puses un pieeju, kuras pamatā ir pakalpojuma sniedzēja piedāvātā cena salīdzinājumā ar konkurenta piedāvāto cenu par to pašu pakalpojumu un kas ir aplūkota V iedaļā Regulā (EEK) Nr. 1191/69, no otras puses. DKT uzskata, ka minētā atšķirība parādās sabiedrisko pakalpojumu saistību un sabiedriskā transporta pakalpojumu līgumu, kuru pamatā ir atšķirīgas procedūras prasības, dažādajā būtībā. |

|

(177) |

Līdz ar to Komisijas argumentācija, kuras pamatā ir reālo izmaksu pieeja un principi, kas saistīti ar LESD 106. panta 2. punkta īstenošanu, nav piemērojami fiksētās cenas pārbaudei sabiedriskā transporta pakalpojumu līgumos. DKT uzskata, ka šāda pieeja ir pretrunā ar Kopienas judikatūru (lēmums Combus lietā), Komisijas praksi (Kopienas nostādnes valsts atbalstam attiecībā uz kompensāciju par sabiedrisko pakalpojumu sniegšanu (28) un pašu lēmumu par procedūras uzsākšanu, kas apstiprina LESD 93. panta lex specialis raksturu. |

|

(178) |

Vadoties pēc tā, ka konkrētajā gadījumā Komisija paredz tādas pieejas piemērošanu, kuras pamatā ir sabiedriskā transporta pakalpojumu līgumu reālās izmaksas, DKT tomēr izteica savus komentārus par šo pieeju. |

|

(179) |

DKT uzskata, ka dati, kurus Dānijas iestādes norādīja, lai apstiprinātu pārmērīgas kompensācijas neesamību, ir nepareizi. DKT norāda vairākus argumentus:

|

|

(180) |

DKT uzskata, ka DSB lielā peļņa turpinājumā uzskaitīto iemeslu dēļ ir apliecinājums tam, ka uzņēmums saņēma pārmērīgu kompensāciju:

|

|

(181) |

Visbeidzot DKT uzskata, ka argumentu, saskaņā ar kuru dividenžu iekasēšana ir ļāvusi izvairīties no jebkādas pārmērīgas kompensācijas, atspēko šādi iemesli:

|

|

(182) |

DKT norāda, ka Dānijas valsts atsauca atbrīvojumu no algas nodokļa 2008. gadā. Tas atsaucas uz Dānijas likumprojektu, kurā saskaņā ar nodokļa aprēķiniem DSB būtu jāmaksā DKK 80 miljoni gadā. Pamatojoties uz to, DKT uzskata, ka atbrīvojumam no nodokļa bija būtiska negatīva ietekme uz konkurenci gandrīz DKK 800 miljonu vērtībā desmit gadu laikposmā, un Dānijas valsts pienākums būtu atgūt šo summu. |

|

(183) |

Turklāt DKT pievērsa Komisijas uzmanību faktam, ka Dānijas valsts nolēma kompensēt DSB piemērojamo nodokli nākotnē, palielinot līgumsaistību maksājumus. |

|

(184) |

DKT vēlas, lai Komisija izskata šo jautājumu šīs procedūras un procedūras CP78/06 ietvaros, uz kuru tā atsaucās lēmumā par procedūras uzsākšanu un kura tika slēgta. |

|

(185) |

DKT2010. gada 10. janvārī nosūtīja Komisijai savus apsvērumus par attiecīgā tiesiskā pamata izvēli starp Regulu (EEK) Nr. 1191/69 un Regulu (EK) Nr. 1370/2007. |

|

(186) |

DKT uzskata, ka, tā kā Regula (EK) Nr. 1370/2007 stājās spēkā tikai 2009. gada 3. decembrī, attiecīgo atbalsta pasākumu saderības pārbaude, balstoties uz šo regulu, būs uzskatāma par juridisku kļūdu. Atgādinājis par konkrētiem ar ES noteikumu ratione temporis piemērošanu saistītiem principiem valsts atbalsta jomā, DKT uzskata, ka vajadzētu būt atšķirībai starp paziņotiem vai nepaziņotiem atbalsta pasākumiem. DKT atsaucas uz Eiropas Savienības Tiesas spriedumu SIDE lietā (30), lai noteiktu, ka konkrētajā gadījumā Komisijas pienākums būs pārbaudīt saderību, balstoties uz Regulu (EEK) Nr. 1191/69. |

|

(187) |

DKT secinājums ir īpaši balstīts uz to, ka attiecīgie sabiedriskā transporta pakalpojumu līgumi attiecas uz laikposmu no 1999. līdz 2004. gadam un no 2005. līdz 2014. gadam un atbalsta piešķiršana notiek ikmēneša līgumsaistību maksājumu brīdī. Turklāt DKT piebilst, ka Regula (EK) Nr. 1370/2007 neparedz nevienu noteikumu par jau piešķirto valsts atbalstu vai valsts atbalstu, attiecībā uz kuru ir uzsākta izmeklēšanas procedūra. Turklāt 2008. gada 10. septembra lēmumā par procedūras uzsākšanu nav pieminēta jaunā regula, kaut gan tā jau bija pieņemta. Visbeidzot DKT arī norāda uz pretrunu ar Komisijas paziņojumu par nelikumīga valsts atbalsta novērtēšanai piemērojamo noteikumu noteikšanu (31). |

|

(188) |

Katrā ziņā DKT uzskata, ka Regula (EK) Nr. 1370/2007 var būt atbilstīgs juridiskais pamats saderības pārbaudei tikai attiecībā uz turpmāko sabiedriskā transporta pakalpojumu līgumu ietekmi, proti, līgumsaistību maksājumiem pēc 2009. gada 3. decembra. |

7. DĀNIJAS KOMENTĀRI PAR IEINTERESĒTO PUŠU APSVĒRUMIEM

|

(189) |

Dānija uzskata, ka DKT apsvērumi neietver atšķirīgu attiecīgo faktu novērtējumu. Dānija pauž pārliecību, ka konkrētajā gadījumā ir izpildīti visi četri spriedumā Altmark lietā noteiktie kritēriji un DSB nav saņēmis pārmērīgu kompensāciju. |

|

(190) |

Dānija uzskata, ka līgumi par galvaspilsētas apgabala transportu nav ietverti formālajā izmeklēšanas procedūrā, tāpēc nav nepieciešams komentēt DKT uzskatus par šiem līgumiem. |

|

(191) |

Tomēr Dānija norāda, ka DSB S-tog a/s ir filiāle, kas 100 % pieder DSB SV, un dati par DSB S-tog a/s ir iekļauti DSB grupas konsolidētajos pārskatos un Dānijas valsts iestāžu nosūtītajā informācijā. |

|

(192) |

Dānijas iestādes precizē, ka plānotie un līgumsaistību maksājumi, kas attiecas uz S-tog veiktajiem pārvadājumiem, arī tika noteikti, pamatojoties uz pašu kapitāla peļņu 6 % pēc nodokļu atvilkšanas. DSB S-tog a/s peļņa tika iekļauta DSV SV budžetā, un līgumsaistību maksājumus, kas jāpiešķir sabiedrībai par tālsatiksmes un reģionālajiem pārvadājumiem, aprēķināja uz tā pamata. Turklāt filiāles DSB S-tog a/s darbības peļņa ir ņemta vērā DSB SV konsolidētajā peļņā. Līdz ar to DSB SV kopējā finanšu rezultātā ir ņemts vērā S-tod satiksmes rezultāts. |

|

(193) |

Dānija uzskata, ka DKT komentāri neliek apšaubīt to, ka konkrētajā gadījumā spriedumā Altmark lietā noteiktie kritēriji ir izpildīti. |

|

(194) |

Attiecībā uz pirmo kritēriju Dānijas iestādes atgādina, ka Komisija neizteica šaubas šajā saistībā. Tāpēc tālāk tekstā tiek skatīts jautājums par to, vai līnija Kopenhāgena–Orhūsa ir sabiedrisko pakalpojumu sniegšanas saistība. |

|

(195) |

Attiecībā uz otro kritēriju Dānijas iestādes atgādina, ka Komisija neizteica šaubas par laikposmu līdz 2008. gadam, un precizē, ka DSB pārskaitāmā kompensācija laikposmā no 2009. līdz 2014. gadam arī tika aprēķināta, balstoties uz Komisijai nosūtīto budžetu desmit gadiem. |

|

(196) |

Attiecībā uz DKT komentāriem par trešo kritēriju un to, ka tas būtu jāizskata tikai saistībā ar to, vai ir iepriekš izpildīts ceturtais kritērijs, Dānijas iestādes nepiekrīt šim atzinumam un uzskata, ka ir pilnīgi iespējams izskatīt kritērijus atsevišķi citu no cita un tādā secībā, kā Tiesa ir to darījusi spriedumā Altmark lietā. |

|

(197) |

Attiecībā uz ceturto kritēriju Dānijas iestādes atspēko DKT argumentus, kuru rezultātā tika secināts, ka šis kritērijs nav ievērots. Tās precizē, ka budžets desmit gadiem tika izstrādāti, balstoties uz visu pieejamo informāciju un pietiekamu izmaksu analīzi, tostarp vērtējot efektivitātes uzlabošanas iespējas ilgtermiņā. Turklāt budžets tika pārskatīts otrā līguma pārrunu laikā, un līgumsaistību maksājumus samazināja, lai ņemtu vērā efektivitātes ieguvumus. Vēl Dānijas iestādes norāda, ka tas, ka uzņēmumam vēsturisku iemeslu dēļ rodas ārkārtas finansiāli apgrūtinājumi saistībā ar darbiniekiem, kuri pieņemti darbā publiskā statusā, nav saistīts ar labu vai sliktu uzņēmuma pārvaldību. Vēl tās atgādina, ka dažādos dzelzceļa uzņēmumos pastāv ļoti būtiskas atšķirības kapitāla struktūrā, riska profilā u. tml., kā rezultātā nav iespējams veikt salīdzinājumu ar citiem uzņēmumiem. Tomēr tas, ka DSB First varēja piedāvāt Kystbanen līnijai cenu, kas sākotnēji šķita zemāka, neatspoguļo vai nenorāda to, ka DSB piešķirtie maksājumi bija pārāk lieli, jo minēto piedāvājumu iesniedza atsevišķa sabiedrība un tā pamatā ir dažādi parametri (tikai līgumdarbinieki, jaunāks aprīkojums, mazāks iesaistīto darbinieku skaits). |

|

(198) |

Dānija atgādina par savām šaubām par Komisijas argumentāciju attiecībā uz Regulas (EEK) Nr. 1191/69 īstenošanu, kas rada ievērojumu juridisko nenoteiktību, īpaši attiecībā uz informēšanas pienākumu par sabiedriskā transporta pakalpojumu līgumiem. |

|

(199) |

Tomēr Dānija nepiekrīt DKT interpretācijai, īpaši attiecībā uz vārda “cena” lietojumu 14. panta 2. punkta b) apakšpunktā un to, ka noteikumi par valsts atbalstu nebūtu piemērojami gadījumos, kad piemēro Regulu (EEK) Nr. 1191/69. |

i. Vispārīga informācija par analīzi

|

(200) |

Dānija kategoriski nepiekrīt DKT argumentam, saskaņā ar kuru kompensācija bija jānosaka, balstoties katras attiecīgās līnijas izmaksu līmenī. Neviena tiesību akta noteikumi nepieļauj pieprasīt, ka kompensācija, kuras izmaksa notiek, piemērojot vispārēju sabiedrisko pakalpojumu sniegšanas saistību izpildes līgumu, tiktu aprēķināta, balstoties uz “mikrolīmenī” veiktām analīzēm par katru pienākumu, ko pakalpojumu sniedzējs ir uzņēmies. |

|

(201) |

Dānijas iestādes nepiekrīt DKT interpretācijai par spriedumu Fred Olsen lietā (lieta T-17/02) un uzsver, ka konkrētajā gadījumā runa ir par saskaņotu un integrētu tīklu, kas tiek izmantots vispārēja noslēgta līguma ietvaros. Kompensācijas summas noteikšana, balstoties uz katras līnijas analīzi, ir virspusēja un var novest pie maldinošiem rezultātiem. Tā radīs būtiskas neskaidrības par kopējo finansiālo apgrūtinājumu sadali, kā rezultātā netiks nodrošināta apkopojoša informācija par ieņēmumiem un izdevumiem, kas saistīti ar līgumā noteikto sabiedrisko pakalpojumu sniegšanas saistību izpildi. |

|

(202) |

Toties tās atgādina, ka DSB grāmatvedības datus, kas attiecas uz pakalpojumiem, kuri sniegti, piemērojot līgumu, var izskatīt atsevišķi, jo to pamatā ir atsevišķa uzskaite. |

ii. Līnija Kopenhāgena–Orhūsa

|

(203) |

Dānijas iestādes nepiekrīt atzinumam, saskaņā ar kuru pakalpojumi, kurus var sniegt bez finansiāla atbalsta, nevar būt uzskatāmi par sabiedrisko pakalpojumu sniegšanas saistībām. Patiesībā valsts var pieņemt lēmumu par to iekļaušanu liela mēroga saskaņotos sabiedriskajos pakalpojumos (prasības attiecībā uz transporta pakalpojumu grafiku, jaudu, tarifiem u. tml.), kā ir noticis konkrētajā gadījumā, jo minētā līnija ir cieši integrēta pārējos DSB pakalpojumos ar pārsēšanos uz Orhūsas ziemeļdaļu, savienojumiem ar citām līnijām, kā arī tajās braucošo vagonu sastāvu atdalīšanu vai savienošanu. |

|

(204) |

Turklāt Dānijas iestādes norāda, ka DSB piešķirtās kompensācijas tika aprēķinātas, balstoties uz ieņēmumiem un finansiālajiem apgrūtinājumiem, kas saistīti ar visām sabiedrisko pakalpojumu sniegšanas saistībām. Ja tajos ir iekļautas līnijas vai atsevišķi pakalpojumi, kas var radīt pārpalikumu, ar tiem saistītie ieņēmumi tiek ietverti kopējā grāmatvedībā. Tāpēc atsevišķu līniju, kas varētu būt rentablas, izslēgšana tikai palielinās kopējā DSB piešķirtā atbalsta apjomu, un zaudējumus neradošas līnijas iekļaušana nenozīmēs, ka noteikti tiks izmaksāta pārmērīga kompensācija. |

|

(205) |

Attiecībā uz pārējo Dānijas iestādes piebilst, ka DKT aprēķini par līniju Kopenhāgena–Orhūsa ir neprecīzi, un norāda uz konkrētiem elementiem, kas apliecina to. Tās uzsver, ka DKT pietiekami neprecizē, kā tika veikti aprēķini, un norāda, ka nav zināmi iesniegtie skaitļi. Dānija uzskata, ka optimistiskais aprēķins izriet no ieņēmumiem, kas ir par DKK […] miljoniem mazāki šajā līnijā nekā tie […], ko norādījis DKT. |

iii. Produktivitāte

|

(206) |

Dānijas iestādes nepiekrīt argumentam, saskaņā ar kuru DSB nevarēja panākt ievērojamu produktivitātes pieaugumu laikposmā no 1999. līdz 2007. gadam. Tās apšauba DKT aprēķinu metodi, kuras pamatā ir darbinieku nominālo finansiālo apgrūtinājumu un apgrozījuma proporcija. Turklāt DSB apgrozījumu ietekmēja dažādi mikroekonomiski un makroekonomiski faktori, kuru ietekmē nebija iespējama nemainīga proporcionāla atbilstība starp ražošanu un apgrozījumu (faktori: vietējā konkurence, konjunktūras attīstība, politiskās prioritātes, inflācija, pasažieru sociālā sastāva attīstība u. c.). |

|

(207) |

Dānijas iestādes piedāvā divas DSB darbību produktivitātes novērtēšanas metodes:

|

|

(208) |

Minētās metodes rāda, ka produktivitātes pieaugums ir attiecīgi 1,9 % un 2 % gadā. |

iv. Līgumsaistību maksājumu samazinājums

|

(209) |

Dānijas iestādes apstiprina, ka DKT iesniegtie skaitļi šajā saistībā ir neprecīzi. DKT izmantotie “līgumsaistību maksājumi”, kas parādās DSB uzskaitē, attiecas gan uz konkrētajā gadījumā paredzēto līgumu, kas noslēgts ar valsti, gan ar citiem līgumiem saistītajiem citiem maksājumiem (DSB noslēgtajiem līgumiem Zviedrijā; līgumu, kas noslēgts ar Hovedstadens Udviklingsråd (HUR), un pagaidu pārvadājumu līgumu līnijā Lango–Strūera). |

|

(210) |

Tās paskaidro, ka samazinājums par vienu miljardu DKK nepārprotami izriet no Finanšu likuma 2003. gadam (28.61.01. pants, 10. punkts). Turklāt Finanšu likumā 2003. un 2004. gadam ir redzams, ka tika pielāgotas un paaugstinātas tās summas, kuras bija samazinātas 2003. un 2004. gadā. Dānija nosūta apkopojošu tabulu, kurā ir parādīts, ka kopējais samazinājums gala rezultātā sasniedz DKK 1 018 miljonu atzīmi. |

v. Vilcienkilometri

|

(211) |

Dānijas iestādes norāda, ka līgumā paredzētās saistības attiecībā uz vilcienkilometru daudzumu ir zemākas nekā DKT norādītais skaitlis, jo ir jāņem vērā 2003. gada novembrī rīkotais konkurss par pārvadājumu pakalpojumiem Jitlandes vidusdaļā un rietumdaļā. Tās norāda precīzus skaitļus tabulā, kurā ir parādīts, ka kopumā DSB īstenoja par 1,5 miljoniem vilcienkilometru vairāk nekā paredzēts līgumā, tāpēc nevar apgalvot, ka DSB saņēma kompensāciju par pakalpojumiem, ko tas nebija sniedzis. Turklāt tās uzsver, ka DSB katru ceturksni nosūtīja Transporta ministrijai ziņojumu par līguma izpildi. |

vi. DSB rezultāti

|

(212) |

Dānija apgalvo, ka DSB budžets, kura pamatā ir provizoriskā darbības peļņa 6 % apmērā, bija saprātīgs un reālistisks. Tas, ka darbības peļņa ir izrādījusies augstāka nekā paredzēts budžetā, ir saistīts ar vairākiem apstākļiem, kurus nebija iespējams paredzēt un kuru ietekmi valdība novērsa, pirmkārt, ļoti lielā apmērā samazinot līgumsaistību maksājumus un, otrkārt, atskaitot dividendes. |

|

(213) |

Turklāt Dānijas iestādes apšauba datu par Eiropas dzelzceļa pasažieru pārvadājumu uzņēmumu veiktspēju atbilstību. Vēl tās pievērš uzmanību grūtībām veikt šādus salīdzinājumus (atšķirīgās kapitāla struktūras un pamatkapitāla līmenis, darbības riska nosacījumi, makroekonomiskie un strukturālie faktori, kas ietekmē uzņēmumu grāmatvedības datus) un atsaucas uz Eiropas Komisijas ziņojumu, kurā DSB netiek parādīts kā uzņēmums, kas ir ienesīgāks par tā konkurentiem Eiropas tirgū. |

|

(214) |

Dānija neapstrīd to, ka DSB rezultātu attīstība noritēja daudz labvēlīgākos apstākļos, nekā bija paredzēts sākotnējos budžetos. Tomēr Dānijas iestādes sniedz paskaidrojumus par izmaiņu nodokļu piemērošanā ietekmi un nosūta tabulu, kurā ir apkopoti DSB rezultāti. |

|

(215) |

Visbeidzot Dānija nosūtīja jaunāko informāciju par DSB finanšu situāciju, precizējot, ka sabiedrisko pakalpojumu darbības rezultāti pēc nodokļu atvilkšanas bija attiecīgi DKK 670 miljoni 2007. gadā un DKK 542 miljoni 2008. gadā. |

vii. Politika dividenžu jomā

|

(216) |

Dānija uzskata, ka politika dividenžu jomā, kas ir saistīta ar rūpīgi izstrādātu budžetu, ir ļoti efektīvs līdzeklis, lai nodrošinātos pret pārmērīgu kompensāciju, jo tā ir elastīgs rīks, kas ļauj izvairīties no jebkādas pārmērīgas kompensācijas gadījumā, ja izrādītos, ka budžeta izstrādes laikā izmantotie pieņēmumi ir nepiemēroti. Politika dividenžu jomā ir kā papildinājums rūpīgi izstrādātajam budžetam, kas ir līguma par pārvadājumiem pamatā. |

|

(217) |

Dānijas iestādes atgādina, ka kompensācija sākotnēji tiek noteikta, balstoties uz labi argumentētu preču un finansiālo apgrūtinājumu aprēķinu, un tā nav uzskatāma par līdzekli, ko DSB varētu izmantot bez ierobežojuma. Vēl tās piebilst, ka gadījumā, ja reālie skaitļi atspoguļo negatīvu nobīdi attiecībā ar budžeta projektu, piemēram, izmaksu novirze (kļūdīga pārvaldība, algu palielinājums, finansiālie apgrūtinājumi vai pirkumi) vai ieņēmumi, kas zaudēti satiksmes intensitātes mazināšanās dēļ salīdzinājumā ar paredzēto, arī DSB nevar iegūt papildu kompensāciju no valsts. Tādējādi DSB uzņemas daļu no riska sliktu rādītāju gadījumā. |

|

(218) |

Līdz ar to Dānijas iestādes uzskata, ka politika dividenžu jomā sniedz papildu drošību pret jebkādas pārmērīgas kompensācijas iespējamību gadījumā, ja rezultātam ir pozitīvākas tendences nekā paredzēts budžeta projektā. Tā ir elastīgs instruments, ar kura palīdzību valsts var nodrošināt, ka sabiedrībai netiek atņemta attiecīgā summa. |

|

(219) |

Dānija precizē, ka DSB nebija iespējas izmantot savā labā iespējamo priekšrocību likvīdu ziņā, lai kropļotu konkurenci tirgū, piedāvājot citus pakalpojumus u. tml., īpaši ar paaugstinātu subsīdiju. |

|

(220) |

Dānijas iestādes precizē, ka kopējā dividenžu summa, kas izriet no aprēķiniem par laikposmu no 1999. līdz 2007. gadam, ir par DKK 3 469 miljoniem lielāka, nekā bija paredzēts budžetā. Vēl tās piebilst, ka DSB pārskaitīja Dānijas valstij dividendes DKK 607 miljonu apmērā 2007. gadā un DKK 359 miljonu apmērā 2008. gadā. |

|

(221) |

Dānija uzskata, ka, pat ja dividenžu izmaksa patiešām netika veikta, pamatojoties tikai uz tādu aprēķinu, kas paredz noteikt iespējamo pārmērīgo kompensāciju, atskaitīto dividenžu summa ievērojami pārsniedz starpību starp provizoriskajiem un reālajiem rezultātiem. Ņemot vērā DSB publiskotos rezultātus, kas pārsniedz provizoriskos skaitļus, sabiedrība izmaksāja minēto pārpalikumu dividenžu veidā. Līdz ar to Dānija uzskata, ka nav notikusi pārmērīgas kompensācijas izmaksa. |

viii. Atmaksāšanas mehānisma ieviešana

|

(222) |

Dānija savu piezīmju formulēšanas un apspriežu ar Komisiju ietvaros norādīja, ka bija paredzēts ieviest atmaksāšanas mehānismu attiecīgajos ar DSB noslēgtajos sabiedriskā transporta pakalpojumu līgumos. |

|

(223) |

Paredzētajam mehānismam ir šādas iezīmes. |

|

(224) |

Dānijas iestādes informē, ka gadījumā, ja to rīcībā sākotnēji būtu bijusi pilnīga informācija par DSB darbības rādītājiem, kompensācijas mehānismu varētu izteikt šādā vienādojumā: Kopējie ieņēmumi (pasažieri + līgumsaistību maksājumi) – saprātīga peļņa – kopējie izdevumi = 0 |

|

(225) |

Tomēr Dānijas iestādes piebilst, ka to rīcībā nav pilnīga informācija par visu daudzgadu līguma darbības laiku un līdz ar to praksē minētā vienādojuma iznākums reti kad ir vienāds ar 0. |

|

(226) |

Faktiskajā sistēmā vienādojums tiek pielāgots rezultātam (vienādojuma labā puse), izmantojot dividenžu politiku. Vēl viens Dānijas iestāžu apsvērtais risinājums ir pielāgot kopējos ieņēmumus (vienādojuma kreisā puse), ik gadu koriģējot līgumsaistību maksājumus, šajā nolūkā izmantojot atmaksāšanas mehānismu. |

|

(227) |

Pielāgojuma apjomam būs jāatbilst bruto samazinājumam, kas izteikts tālāk norādītajā vienādojumā. Kopējie ieņēmumi – saprātīga peļņa – kopējie izdevumi = bruto samazinājums |

|

(228) |