(232)

Danski organi so poudarili, da bo imela uvedba takega mehanizma vračila velik vpliv na dansko dividendno politiko, kot je prikazano v spodnji shemi.

|

11.1.2011 |

SL |

Uradni list Evropske unije |

L 7/1 |

SKLEP KOMISIJE

z dne 24. februarja 2010

o pogodbah o izvajanju javne službe prevoza, ki sta jih sklenila dansko ministrstvo za promet in družba Danske Statsbaner (Državna pomoč C 41/08 (ex NN 35/08))

(notificirano pod dokumentarno številko C(2010) 975)

(Besedilo v danskem jeziku je edino verodostojno)

(Besedilo velja za EGP)

(2011/3/EU)

EVROPSKA KOMISIJA JE –

ob upoštevanju Pogodbe o delovanju Evropske unije in zlasti prvega pododstavka člena 108(2) Pogodbe (1),

ob upoštevanju Sporazuma o Evropskem gospodarskem prostoru in zlasti člena 62(1)(a) Sporazuma,

po pozivu zainteresiranim stranem, naj predložijo svoje pripombe v skladu z navedenima členoma (2),

ob upoštevanju naslednjega:

1. POSTOPEK

|

(1) |

Komisija se je po dveh pritožbah in številnih izmenjavah med njo in obema pritožnikoma na eni strani ter njo in danskimi organi na drugi strani 10. septembra 2008 odločila, da sproži formalni postopek preiskave v tej zadevi, in z objavo odločitve v Uradnem listu Evropske unije (3) pozvala Dansko in zainteresirane strani, naj ji predložijo svoje pripombe. |

|

(2) |

Odločitev Komisije o sprožitvi formalnega postopka preiskave je bila delno predmet ničnostne tožbe, ki jo je eden od pritožnikov vložil pri Sodišču prve stopnje Evropske unije. Ta tožba je bila kot nedopustna zavržena s sklepom Sodišča prve stopnje z dne 25. novembra 2009 (4). |

|

(3) |

Komisija je z dopisom z dne 17. decembra 2009 pozvala Dansko in zainteresirane strani, naj ji predložijo pripombe o ustrezni pravni podlagi za preučitev združljivosti v tej zadevi v skladu z Uredbo (ES) št. 1370/2007Evropskega parlamenta in Sveta z dne 23. oktobra 2007 o javnih storitvah železniškega in cestnega potniškega prevoza ter o razveljavitvi uredb Sveta (EGS) št. 1191/69 in 1107/70 (5). |

2. PREDSTAVITEV UPRAVIČENCA IN PRITOŽNIKOV

2.1 UPRAVIČENEC DO UKREPOV: DANSKE STATSBANER

2.1.1 DANSKO ŽELEZNIŠKO PODJETJE Z DOLGO TRADICIJO

|

(4) |

Danske Statsbaner SV (v nadaljnjem besedilu: DSB) je železniško podjetje na Danskem z dolgo tradicijo. |

|

(5) |

DSB je v celoti v lasti države Danske. (6) Opravlja le storitve železniškega potniškega prevoza in povezane storitve. (7) Prek hčerinskih družb med drugim deluje tudi na Švedskem, Norveškem in v Združenem kraljestvu. |

|

(6) |

Danski parlament je leta 1998 sprejel zakon, s katerim je železniško infrastrukturo ločil od dejavnosti železniškega prevoza družbe DSB. (8). |

|

(7) |

DSB je imela leta 2008 približno 9 200 zaposlenih. Njen promet leta 2008 je bil približno 9,85 milijarde DKK (1,32 milijarde EUR). |

2.1.2 USTANOVITEV JAVNEGA PODJETJA DSB

|

(8) |

Družba DSB je bila leta 1999 preoblikovana v neodvisno javno podjetje. (9). |

|

(9) |

Ob tej priložnosti je bil vzpostavljen nov model finančnega poslovodenja podjetja. Otvoritvena bilanca stanja podjetja je bila pripravljena na podlagi ocene sredstev in obveznosti. Danski organi so navedli, da je DSB za vse pomembne postavke pridobila drugo oceno, ki so jo pripravili neodvisni izvedenci. |

|

(10) |

Danski organi so pojasnili, da je bil lastniški kapital družbe DSB določen v primerjavi s podobnimi podjetji, ki imajo velika osnovna sredstva. Končna otvoritvena bilanca stanja podjetja je temeljila na 36-odstotni stopnji solventnosti in začetni dodelitvi sredstev. |

|

(11) |

Poleg tega je treba opozoriti, da je bil pravni okvir, ki se uporablja za DSB, dopolnjen z računovodskimi standardi in nacionalnimi smernicami na področju konkurence, v katerih se od podjetja zahteva, da vodi ločeno računovodstvo za svoje glavne dejavnosti in tako preprečuje navzkrižno subvencioniranje. Pogodbena plačila, ki se družbi DSB nakažejo na podlagi pogodb o izvajanju javne službe prevoza, se tako knjižijo ločeno od drugih dejavnosti, ki se opravljajo na tržni podlagi. |

|

(12) |

Računovodski izkazi družbe DSB se vodijo za vsako dejavnost in temeljijo na podrobnem stroškovnem računovodstvu z uporabo delitvenih ključev za stroške in prihodke. (10). |

2.1.3 SKUPINA DSB

i. DSB S-tog a/s

|

(13) |

Skupina DSB ima tudi hčerinsko družbo DSB S-tog a/s, ki je v 100-odstotni lasti DSB SV in opravlja vse primestne železniške storitve na širšem območju Köbenhavna. |

|

(14) |

Računovodski izkazi družbe DSB S-tog a/s se vodijo ločeno od izkazov družbe DBS SV, saj gre za neodvisno družbo. Prav tako je v računovodskem pravilniku družbe DSB določeno, da se morajo transakcije med družbama DSB in DSB S-tog a/s opravljati pod tržnimi pogoji. |

|

(15) |

Presežek, ki ga ustvari hčerinska družba DSB S-tog a/s, se po obdavčitvi upošteva v konsolidiranem poslovnem izidu DSB SV. Dividendna politika države Danske je opredeljena glede na matično družbo DSB SV, ker ta izplačuje dividende. |

ii. Druge udeležbe

|

(16) |

DSB ima v 100-odstotni lasti družbe DSB Sverige AB, DSB Norge in DSB UK Ltd AS, katerih dejavnost je, kot je omenjeno zgoraj, opravljanje storitev potniškega prevoza in drugih povezanih storitev, in sicer na Švedskem, Norveškem oziroma v Združenem kraljestvu. |

|

(17) |

Poleg tega ima DSB 60-odstotni delež v družbi Roslagstag AB, ki upravlja progo Roslag v stockholmski regiji. DSB je lastnica družbe zasebnega prava BSD ApS, ki je odgovorna za varstvo pravic intelektualne lastnine. |

|

(18) |

Poleg tega sta družbi DSB in DSB S-tog a/s skupaj lastnici holdinga DSB Rejsekort A/S, ki ima v lasti 52-odstotni delež družbe Rejsekort A/S, ki je ponudnik elektronskih vozovnic za javni prevoz. |

|

(19) |

DSB je nazadnje tudi 100-odstotna lastnica verige trgovin na železniških postajah Kort & Godt. |

2.2 PRITOŽNIKA

2.2.1 PRVI PRITOŽNIK

|

(20) |

Prvi pritožnik je Grahundbus, zasebno podjetje za storitve avtobusnega potniškega prevoza (v nadaljnjem besedilu: Grahundbus). |

2.2.2 DRUGI PRITOŽNIK

|

(21) |

Drugi pritožnik je Dansk Kollektiv Traffik, poklicno združenje, ki zastopa več danskih prevoznikov (v nadaljnjem besedilu: DKT). |

3. PODROBEN OPIS POGODB O IZVAJANJU JAVNE SLUŽBE PREVOZA, KI STA JIH SKLENILA DANSKO MINISTRSTVO ZA PROMET IN DSB

3.1 PRAVNI OKVIR POGODB O IZVAJANJU JAVNE SLUŽBE PREVOZA NA DANSKEM

|

(22) |

Družba DSB je imela do 1. januarja 2000 monopol nad storitvami železniškega potniškega prevoza na Danskem. Danski zakonodajalec je od takrat ukinil ta monopol in predvidel dve alternativni ureditvi za opravljanje železniškega potniškega prevoza: (11).

|

|

(23) |

Glede na navedbe danskih organov se zdaj nobena storitev potniškega prevoza ne opravlja redno v okviru ureditve prostega prometa. |

|

(24) |

Danski zakonodajni okvir ločuje med dvema vrstama pogodb o izvajanju javne službe prevoza:

|

|

(25) |

Družba DSB v teh okoliščinah opravlja storitve prevoza po glavnih ter regionalnih in lokalnih železniških progah v okviru pogodb o izvajanju javne službe prevoza, ki jih je z ministrstvom za promet sklenila po postopku s pogajanji. |

|

(26) |

V zadnjih letih se je uporaba postopka javnega razpisa postopno razširila. Družba Arriva je tako leta 2002 dobila pogodbo za del regionalnega javnega prevoza na zahodu Danske. Tudi skupno podjetje, ki sta ga ustanovili družbi DSB in First Group (DSB First), je leta 2007 dobilo pogodbo za del regionalnega javnega prevoza na vzhodu Danske in jugu Švedske, ki vključuje regionalne nadnacionalne javnoprometne povezave. |

|

(27) |

Danski organi so izrazili tudi namen, da bi bilo več pogodb sklenjenih na podlagi javnega razpisa. |

3.2 POGODBA O IZVAJANJU JAVNE SLUŽBE PREVOZA ZA OBDOBJE 2000–2004

|

(28) |

Ta pogodba se nanaša na prevoz po glavnih in regionalnih železniških progah, ki ga je družba DSB izvajala v okviru javne službe v obdobju 2000–2004. |

|

(29) |

V oddelku 1 je določeno, da je „cilj te pogodbe […] spodbujati pozitiven razvoj železniškega potniškega prevoza, pri čemer se kot izhodišče uporabi dober finančni položaj družbe DSB, tj. danskega javnega železniškega podjetja“. |

|

(30) |

V naslednjih uvodnih izjavah so povzete najpomembnejše določbe za analizo te pogodbe o izvajanju javne službe prevoza. |

3.2.1 VSEBINA POGODBE (12)

|

(31) |

V členu 3 je opredeljeno področje uporabe pogodbe. Sklicuje se na opravljanje storitev železniškega prevoza in storitev za potnike. Pogodba ne pokriva niti storitev javnega prevoza, ki se oddajajo po javnem razpisu, niti prevoza v prostem prometu, ki zajema prevoz blaga. |

|

(32) |

Prevozne storitve, ki jih opravlja DSB, so podrobno opredeljene v členu 7 pogodbe. DSB mora zagotoviti določeno količino storitev merjeno v kilometrih prog (v nadaljnjem besedilu: železniških kilometrih) med trajanjem pogodbe. Železniški kilometri med trajanjem pogodbe

|

|

(33) |

V členu 7.1.a je bil določen cilj, da bo treba od 1. januarja 2006 letno opraviti 51 milijonov železniških kilometrov. |

|

(34) |

Vendar je v členu 8 pogodbe vseeno natančneje določeno, da se dansko ministrstvo za promet lahko odloči, da objavi javni razpis za določen del prevoženih železniških kilometrov, kar bi povzročilo odpoved pogodbe. V določbah člena 8 je podrobno opredeljena pravna ureditev, ki se uporablja za javne razpise. Opredeljene so tudi posledice, zlasti glede zmanjšanja nadomestil in posledic v zvezi z železniškim voznim parkom. |

|

(35) |

V členu 7 so določena tudi pravila o voznih redih in pogostnosti prevoznih storitev. Kar zadeva vozne rede, je v členu 9 določeno njihovo usklajevanje. Več določb zagotavlja, da lahko DSB vzpostavi usklajen sistem javnega prevoza, tako da omogoči uskladitev avtobusov in vlakov. |

|

(36) |

V členu 10 sta določeni uporaba in pridobitev novega železniškega voznega parka v skupni vrednosti 5,6 milijarde DKK do leta 2006. Ta novi vozni park je nov model dizelskih vlakov, imenovanih IC4. Tehnične lastnosti teh novih vlakov glede hitrosti, števila sedežev ali stopnje udobja ter pogoji za uporabo teh vlakov na nekaterih povezavah so opredeljeni v členu 10. Te naložbe se kompenzirajo s spodaj opisanimi pogodbenimi plačili. |

|

(37) |

Druge pomembne določbe, ki jih je treba omeniti, so:

|

3.2.2 POGODBENA PLAČILA

|

(38) |

Finančna nadomestila, ki jih prejema družba DSB, so opredeljena v členu 4 pogodbe. |

|

(39) |

Prihodke od prodaje vozovnic dobi DSB. DSB poleg tega prejema od danskega ministrstva za promet tudi pogodbena plačila za storitve, opravljene v skladu s pogodbo. |

|

(40) |

Pogodbena plačila so opisana v spodnji preglednici: Pogodbena plačila za obdobje 2000–2004

|

|

(41) |

Ta plačila se vsako leto prilagodijo glede na gibanje indeksa neto cen. |

|

(42) |

Znesek pogodbenih plačil temelji na predvidenem desetletnem proračunu družbe DSB, ki je bil sprejet 11. junija 1999 in v katerem je opredeljena dolgoročna finančna strategija te družbe. |

|

(43) |

V členu 4 so predvidene tudi nekatere prilagoditve v zvezi s petletnim okvirnim sporazumom z dne 26. novembra 1999, ki se uporablja v sektorju železniškega prevoza. Na podlagi tega okvirnega sporazuma je bilo sprejetih več posebnih dopolnitev k pogodbi, ki se nanašajo na:

|

|

(44) |

Pogodbena plačila pokrivajo amortizacijo in obresti v zvezi z voznim parkom, pridobljenim v skladu s členom 10 pogodbe. Vendar druge dopolnitve lahko povzročijo povečanje pogodbenih plačil. |

|

(45) |

Člen 5 se nanaša na pristojbine za uporabo železniške infrastrukture. Pogodbena plačila zajemajo izdatke družbe DSB za plačilo pristojbin za uporabo železniške infrastrukture, ki jih mora plačati za vlake, za katere velja pogodba. V členu 5 je določen tudi mehanizem letnega prilagajanja teh pristojbin. |

3.2.3 MESTNI PREVOZ

|

(46) |

Dansko ministrstvo za promet je pogodbo sklenilo tudi z družbo DSB S-tog a/s, in sicer za opravljanje javne službe v obdobju 2000–2004 v elektrificiranem metropolitanskem železniškem omrežju. |

|

(47) |

Ta pogodba je sestavljena po istem vzorcu kot pogodba o javnih storitvah prevoza po glavnih in regionalnih železniških progah in vsebuje podobne določbe. V njej so podrobno opisane storitve metropolitanskega javnega prevoza, ki jih mora opravljati družba DSB S-tog a/s, ki je med trajanjem pogodbe obvezana opraviti določene količine storitev (merjene v železniških kilometrih). Vsebuje obveznosti o voznih redih in pogostnosti prevoznih storitev ter določbe o uporabi in pridobitvi novega voznega parka. |

|

(48) |

Tudi sistem nadomestil, uveden s to pogodbo, je enak sistemu iz pogodbe o izvajanju javne službe prevoza po glavnih in regionalnih železniških progah. Pogodbena plačila so določena na isti osnovi za izračun (6-odstotna donosnost lastniškega kapitala po obdavčitvi). |

|

(49) |

Pogodbena plačila so opisana v spodnji preglednici, zanje pa veljajo enaka pravila kot pri pogodbi o izvajanju javne službe prevoza po glavnih in regionalnih železniških progah. Pogodbena plačila za obdobje 2000–2004

|

3.3 POGODBA O IZVAJANJU JAVNE SLUŽBE PREVOZA ZA OBDOBJE 2005–2014

|

(50) |

Druga pogodba med danskim ministrstvom za promet in DSB se nanaša na opravljanje javnih služb prevoza po glavnih in regionalnih železniških progah v obdobju med letoma 2005 in 2014. |

|

(51) |

Predmet pogodbe je v uvodu opisan tako: „Določiti jasen okvir za tako opravljanje teh javnih storitev, da bo državi zagotovljen najboljši mogoči rezultat na področju železniškega potniškega prometa, ob upoštevanju razpoložljivih finančnih sredstev za železniški prevoz, in skrbeti, da ima družba DSB dober finančni položaj.“ |

3.3.1 VSEBINA POGODBE (13)

|

(52) |

V členu 1.1 je opredeljeno področje uporabe pogodbe. Omenjeni so posebni odseki omrežja, na katerih je zagotovljen promet kot javna storitev v skladu s pogodbo. |

|

(53) |

Treba je opozoriti, da DSB na dveh posebnih povezavah ne prejema prihodkov od prodanih vozovnic. Pogodba se nanaša tudi na mednarodne povezave z Nemčijo in povezavo Köbenhavn–Ystad, ki je bila prej zagotovljena v okviru prostega prometa. |

|

(54) |

Prevozne storitve, ki jih opravlja DSB, so opredeljene v načrtih prometa (število vlakov in razmiki med vlaki), postankov (ustavljanje na postajah) in prog (zahteve po povezavah). Ti trije načrti so opisani v členu 1 poleg pravil o številu sedežev, pogostnosti, zanesljivosti, zadovoljstvu potnikov, prekinitvah storitev in drugih posebnih pogojih. |

|

(55) |

V členu 2 so določena podrobna pravila za določitev cen, ki zajemajo posebne določbe o prevozih čez ožino Öresund. |

|

(56) |

Člen 3 se nanaša na področje uporabe zadevnih prevoznih storitev v primerjavi s storitvami, ki se opravljajo v prostem prometu. V odstavku 3.3 je zlasti določeno, da je mogoče storitve javnega prevoza razširiti prek sedanjega okvira, vendar brez povečanja pogodbenih plačil. |

|

(57) |

V členu 4 so določena pravila, odgovornosti in obveznosti v zvezi s posodobitvijo železniških postaj. DSB mora pripraviti načrte za posodobitev železniških postaj in jih predložiti v vednost danskemu ministrstvu za promet. |

|

(58) |

V členu 5 pogodbe so naštete posebne zaveze družbe DSB za opravljanje prevoznih dejavnosti. Te zaveze se med drugim nanašajo na obveščanje, inšpekcijske preglede opreme, obveznost dajanja voznega parka na razpolago izvajalcem storitev v primeru javnega razpisa za nekatere povezave in nekatere pogoje za izdajanje vozovnic ali brezplačnih vozovnic za nekatere kategorije potnikov. |

|

(59) |

Nazadnje so v členu 6 določeni možnost in pogoji za organizacijo javnega razpisa za nekatere povezave in posledično zmanjšanje pogodbenih plačil za zadevne storitve. |

3.3.2 POGODBENA PLAČILA

|

(60) |

Finančna nadomestila za družbo DSB so določena v členu 7 pogodbe. |

|

(61) |

Prihodke od prodanih vozovnic načeloma dobi DSB. (14) DSB poleg tega od danskega ministrstva za promet prejema tudi pogodbeno plačilo za storitve, določene v pogodbi. |

|

(62) |

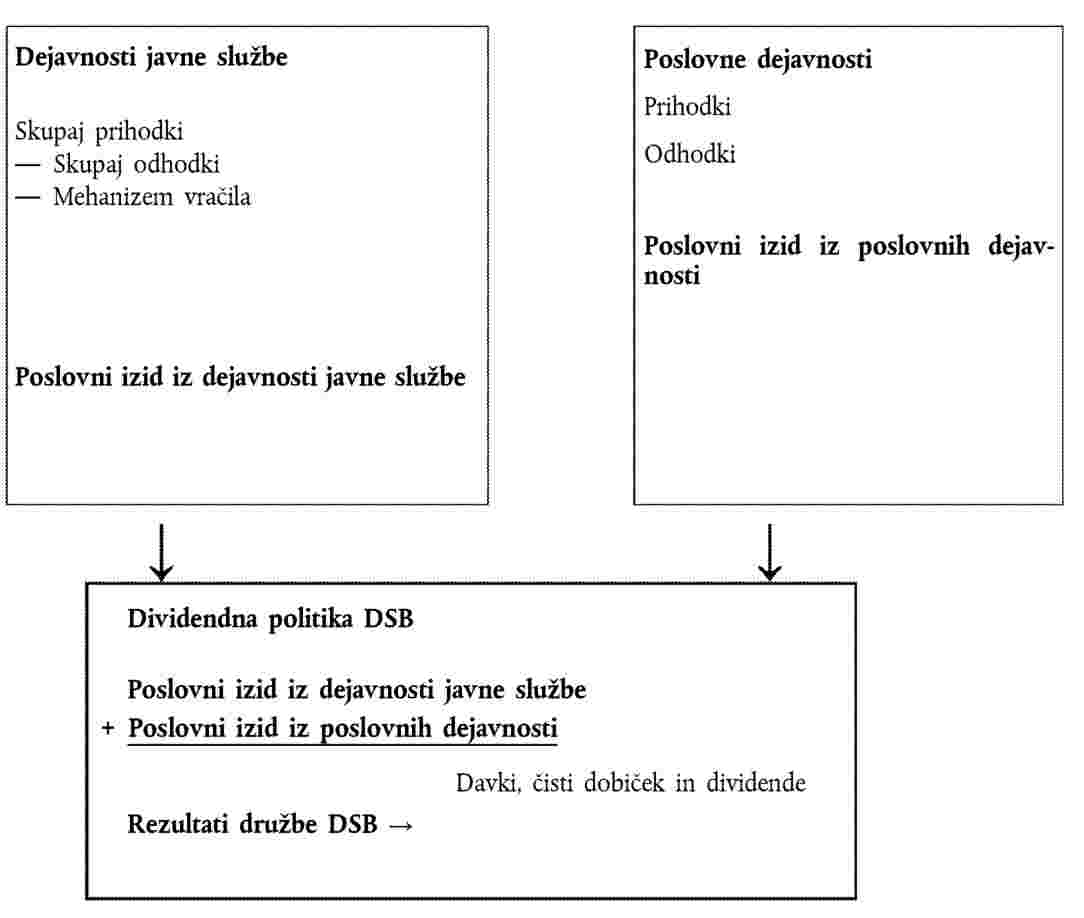

Pogodbena plačila so opisana v spodnji preglednici: Pogodbena plačila za obdobje 2005–2014

|

|

(63) |

Ta plačila so fiksna in jih ni mogoče samodejno prilagajati, razen če ni v pogodbi določeno drugače. Vendar se vsako leto prilagodijo glede na gibanje indeksa neto cen, navedenega v zakonu o javnih financah. |

|

(64) |

V pogodbi ni navedeno, kako je izračunan znesek pogodbenih plačil. Dansko ministrstvo za promet je navedlo, da plačila temeljijo na desetletnem proračunu, pripravljenem na podlagi ocen stroškov in prihodkov. |

|

(65) |

Pogodbena plačila med drugim pokrivajo amortizacijo in obresti v zvezi z novim železniškim voznim parkom, kot je opisano v naslednji preglednici: Amortizacija novega voznega parka v obdobju 2005–2014

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

(66) |

Načrt dobave za letne naložbe v nov vozni park je predstavljen v spodnji preglednici: Dobava novega voznega parka

|

|

(67) |

V pogodbo je bilo vnesenih več določb zaradi upoštevanja zamud pri dobavi voznega parka v okviru pogodbe za obdobje 2000–2004. |

|

(68) |

V členu 7.1.2 je predvidena možnost, da se pogodbena plačila vsako leto prilagodijo glede na dobavo novega voznega parka. Te prilagoditve pa ne bi smele povzročiti, da bi DSB prejela večje nadomestilo. Prilagoditve se ne izvedejo, če je zadevni znesek manjši od 8 milijonov DKK. |

3.3.3 MESTNI PREVOZ

|

(69) |

Druga pogodba med danskim ministrstvom za promet in družbo DSB S-tog a/s se nanaša na opravljanje storitev javnega prevoza v elektrificiranem metropolitanskem železniškem omrežju v obdobju od 1. januarja 2005 do 31. decembra 2014. |

|

(70) |

Ta pogodba temelji na sistemu podobnih določb kot pogodba o javnih storitvah prevoza po glavnih in regionalnih železniških progah. V njej so določene storitve, ki jih mora opraviti družba DSB S-tog a/s, in sicer v zvezi z zadevnimi progami, prevoznimi storitvami, zahtevami glede zmogljivosti, rednosti in zanesljivosti storitve ter stopnje zadovoljstva potnikov in celo prekinitev storitev. Določeni so tudi pogoji za določanje cen, posodobitev železniških postaj in obveščanje. Določene so sankcije v primeru neupoštevanja pogodbe. |

|

(71) |

Sistem nadomestil, uveden s to pogodbo, je enak sistemu iz pogodbe o izvajanju javne službe prevoza po glavnih in regionalnih železniških progah. Pogodbena plačila so določena na isti osnovi za izračun (6-odstotna donosnost lastniškega kapitala po obdavčitvi). |

|

(72) |

Pogodbena plačila so opisana v spodnji preglednici: Pogodbena plačila za obdobje 2005–2014

|

|

(73) |

V tej pogodbi so enako kot v pogodbi o izvajanju javne službe prevoza po glavnih in regionalnih železniških progah določeni pogoji za spreminjanje teh plačil in pogodbena plačila za amortizacijo voznega parka. |

4. RAZLOG ZA SPREJETJE ODLOČITVE O SPROŽITVI POSTOPKA

|

(74) |

Komisija je v odločitvi o sprožitvi postopka izrazila dvom o združljivosti nadomestil za zagotavljanje javnih storitev, izplačanih družbi DSB, z notranjim trgom. Omenila je, da je cilj postopka ugotoviti, ali obravnavane pogodbe o izvajanju javne službe prevoza zajemajo dodelitev državne pomoči družbi DSB in ali so izplačana pogodbena plačila čezmerno nadomestila stroške, ki jih je DSB imela zaradi izpolnjevanja nalog javne službe, opredeljenih v pogodbah. |

|

(75) |

Prvič, Komisija se je vprašala o obstoju gospodarske prednosti v korist družbe DSB. Zato je uporabila merila, ki jih je Sodišče določilo v sodbi Altmark (16). |

|

(76) |

Čeprav je Komisija menila, da je bil upravičenec v resnici odgovoren za izpolnjevanje jasno opredeljenih obveznosti javne službe prevoza (uvodne izjave od 69 do 76 odločitve o sprožitvi postopka), je, nasprotno, izrazila dvom o obstoju vnaprej ter objektivno in pregledno določenih meril, na podlagi katerih je bilo izračunano nadomestilo za obdobje 2009–2014 (uvodne izjave od 77 do 80 navedene odločitve). |

|

(77) |

Komisija je podvomila tudi o tem, ali nadomestila niso presegala tistega, kar je potrebno za kritje vseh ali dela stroškov, ki so nastali z izpolnjevanjem obveznosti javne službe ob upoštevanju realiziranih prejemkov in razumnega dobička zaradi izpolnjevanja teh obveznosti. Komisija je glede tega želela posebej preučiti presežke dobička DSB (uvodne izjave od 83 do 90 odločitve o sprožitvi postopka), zamude pri dobavi voznega parka (uvodne izjave od 91 do 100 navedene odločitve) in poseben primer povezave Köbenhavn–Ystad (uvodne izjave od 101 do 103 navedene odločitve). |

|

(78) |

Komisija je poleg tega opozorila, da pogodbe o izvajanju javne službe prevoza niso bile dodeljene po postopku javnega razpisa. Zato je izrazila dvom, da je bila raven potrebnega nadomestila določena na podlagi analize stroškov, ki bi jih povprečno, dobro vodeno podjetje, ki je ustrezno opremljeno s prevoznimi sredstvi, zato da lahko zadosti zahtevam javne službe, imelo pri izpolnjevanju teh obveznosti ob upoštevanju realiziranih prejemkov in razumnega dobička zaradi izpolnjevanja teh obveznosti (uvodne izjave od 104 do 107 navedene odločitve). |

|

(79) |

Nadomestila za javne storitve so državna sredstva ter lahko izkrivljajo konkurenco in vplivajo na trgovino med državami članicami, zato je Komisija izrazila skrb, da pogodbe o izvajanju javne službe prevoza vsebujejo elemente državne pomoči v korist družbi DSB. |

|

(80) |

Komisija se je nato vprašala o združljivosti pogodb o izvajanju javne službe prevoza z notranjim trgom na podlagi člena 14 Uredbe (EGS) št. 1191/69 (17). |

|

(81) |

Komisija je podvomila tudi o tem, ali je bil znesek nadomestila, to je cena, ki jo je plačala danska vlada, omejen na to, kar je potrebno za kritje stroškov, ki so nastali z izpolnjevanjem obveznosti javne službe, in sicer iz razlogov, pojasnjenih zgoraj pri oceni upoštevanja tretjega merila, določenega v sodbi Altmark. Predvsem je izrazila dvom, da je bilo mogoče s tem, da je država Danska dobila dividende od dobička družbe DSB, in z zmanjšanjem letnih pogodbenih plačil preprečiti vsakršno tveganje čezmernih nadomestil (uvodni izjavi 129 in 131 navedene odločitve). |

5. TRDITVE DANSKIH ORGANOV PO SPROŽITVI POSTOPKA

|

(82) |

Danski organi v dopisu z dne 12. decembra 2008 menijo, da so že v okviru prejšnjih zahtev Komisije za informacije poslali dejanske in pravne elemente, ki jih Komisija potrebuje za ugotovitev, da pogodbena plačila niso državna pomoč ali vsaj, da je morebitna državna pomoč združljiva s Pogodbo. Tako so spomnili na dejanske in pravne elemente, ki so jih poslali Komisiji. Poleg tega so predstavili trditve o dejanskih in pravnih elementih, ki jih je bilo treba natančneje pojasniti zaradi dogodkov, ki so se med tem zgodili, ali z vidika pripomb, ki jih je Komisija navedla v odločitvi o sprožitvi formalnega postopka preiskave. |

|

(83) |

Danski organi poleg tega načeloma trdijo, da se strinjajo s sklepanjem Komisije, kar zadeva, po eni strani, preverjanje obstoja državne pomoči na podlagi meril iz sodbe Altmark in, po drugi strani, pravno podlago za oceno združljivosti s Pogodbo. |

|

(84) |

Nasprotno pa so izrazili nestrinjanje z razlago, ki jo je Komisija navedla glede sodbe Danske Busvognmænd (znana tudi kot sodba Combus). (18) Komisija namreč meni, da če pogodba o izvajanju javne službe prevoza pomeni državno pomoč, bi ta morala biti priglašena. Nasprotno pa danski organi menijo, da če se uporablja Uredba (EGS) št. 1191/69 in so nadomestila, predvidena v okviru pogodbe o izvajanju javne službe prevoza, v skladu z Uredbo, za ta nadomestila ne velja obveznost priglasitve na podlagi člena 17(2) Uredbe (EGS) št. 1191/69. |

|

(85) |

Nazadnje, Danska poudarja, da je v novejši sodni praksi in zlasti v sodbi Splošnega sodišča Evropske unije v zadevi T-289/03 (Bupa) določeno, da je treba merila iz sodbe Altmark uporabljati ob upoštevanju položaja v zadevnem sektorju in da imajo države članice široko diskrecijsko pravico. |

|

(86) |

Danski organi opozarjajo, da je Komisija priznala, da se je drugo merilo iz sodbe Altmark upoštevalo pri nadomestilu, izplačanem za obdobje 1998–2008, vendar je glede tega podvomila v zvezi z obdobjem 2009–2014. |

|

(87) |

Danski organi menijo, da ta dvom temelji na nesporazumu, ker je bilo nadomestilo enako kot v prejšnjem obdobju izračunano na podlagi desetletnega proračuna za obdobje 2005–2014. |

|

(88) |

Ta proračun so poslali Komisiji ter predstavili napovedi in predpostavke, uporabljene za utemeljitev tega proračuna, in sicer:

|

|

(89) |

Danska je poleg tega pojasnila, da je bil ta proračun prvotno pripravljen na podlagi obveznosti glede pristojbin za infrastrukturo v letu 2003. Spremembe teh obveznosti in posledično zmanjšanje nadomestil, izplačanih družbi DSB, so bile v tem času vključene v pogodbo, preden je bila podpisana. Ministrstvo za promet je vsebino pogodbe in proračun predstavilo v aktu št. 112 iz leta 2004, ti podatki pa so bili vključeni tudi v zakon o javnih financah. |

|

(90) |

Danski organi so predložili trditve in informacije o treh vidikih, o katerih je Komisija izrazila dvom v zvezi s tveganjem čezmernih nadomestil. |

i. Izboljšanje rezultatov družbe DSB

|

(91) |

Najprej, danski organi menijo, da izboljšanje poslovnega izida DSB ni posledica čezmernih nadomestil. Po njihovem mnenju je bila osnova za izračun nadomestila pravilna, torej doseženega izboljšanja poslovnega izida ni mogoče pripisati morebitnim čezmernim nadomestilom, temveč drugim okoliščinam. |

|

(92) |

Danska je predložila podrobno analizo razvoja lastniškega kapitala družbe DSB, ki se je v obdobju 1999–2004 povečal s 4,797 milijarde DKK na 7,701 milijarde DKK (oziroma za 2,852 milijarde DKK). Povečanje lastniškega kapitala je posledica nekaterih okoliščin, ki se niso upoštevale pri pripravi proračuna, med njimi pa so močno izboljšanje učinkovitosti družbe DSB, ki je bilo nepričakovano, in višji izredni prihodki, na primer od prodaje nepremičnin. To niso okoliščine, ki bi jih danska vlada lahko razumno upoštevala pri pripravi proračuna in posledično pri določitvi zneska nadomestila. |

|

(93) |

Danski organi pojasnjujejo, da povečanje lastniškega kapitala vseeno ni posledica prevelikih donacij za poslovanje, ki jih je nakazala država, temveč je posledica petih drugih dejavnikov, od katerih so bili nekateri nepredvideni:

|

|

(94) |

Po mnenju Danske ti elementi dokazujejo, da povečanje lastniškega kapitala družbe DSB ni posledica velikih donacij za poslovanje, ki jih je nakazala država, in da ga je treba gledati z vidika zgoraj navedenih finančnih, računovodskih in davčnih dejavnikov. DSB torej donacij, ki jih je prejela od države, ni uporabila za povečanje lastniškega kapitala v deležih, večjih od zneska, določenega v ustanovitvenem proračunu. |

|

(95) |

Danski organi glede izida iz poslovanja, vknjiženega v proračun pred izplačilom dividend poudarjajo, da ugotovljeno izboljšanje izida ne kaže, da je DSB prejela čezmerna nadomestila. To izboljšanje naj bi bilo predvsem posledica vrste dejavnikov – s pozitivnimi in negativnimi vplivi –, ki jih ni bilo mogoče upoštevati, ko je bila določena raven nadomestil. |

|

(96) |

Danska meni, da so take spremembe glede na prvotni proračun neizogibne, ko gre za večletne pogodbe o izpolnjevanju obveznosti javne službe. V teh primerih zneska nadomestila ni mogoče določiti tako, da bi bilo po naknadni preučitvi mogoče trditi, da natančno ustreza dejanskim stroškom po odbitku prihodkov in razumnega dobička. |

|

(97) |

Po mnenju danskih organov lahko celo v primeru, ko obveznost javne službe izhaja iz dodelitve javnega naročila, pride do sprememb na trgu in v položaju zadevnega podjetja, kot je dejstvo, da dejansko ustvarjeni dobiček ne ustreza temu, kar je podjetje, ki mu je bilo naročilo dodeljeno, predvidelo ob sklenitvi pogodbe. |

|

(98) |

Danska torej meni, da se ni mogoče sklicevati na izboljšanje ali poslabšanje nepričakovanega izida, ki ga je mogoče pripisati tej vrsti nepredvidenih dejavnikov, da bi trdili, da je bilo nadomestilo določeno tako, da zajema dodelitev čezmernih ali premajhnih nadomestil. |

|

(99) |

V obravnavani zadevi so ugotovljena izboljšanja izida posledica hkratnega delovanja več dejavnikov, kot je splošni razvoj gospodarskih razmer, razvoj na zadevnem trgu, povečanje produktivnosti (na primer z znižanjem stroškov dela ali zmanjšanjem dostopa do infrastrukture po odstopu tovornega prometa, znižanjem amortizacije ali izboljšanjem finančnega poslovodenja). |

|

(100) |

Danska dodaja, da je za pogodbe, sklenjene z družbo DSB, značilno, da sta se pogodbeni stranki dogovorili za plačilo na podlagi običajnih tržnogospodarskih premislekov, saj je bila raven plačila določena tako, da pokriva stroške DSB ob upoštevanju pričakovanih prihodkov in razumnega dobička. Dejstvo, da je imela družba DSB nazadnje boljši izid, kot je bilo predvideno v proračunu, ne pomeni, da je bil znesek nadomestila, določen v pogodbah, previsok. |

|

(101) |

Danski organi opozarjajo, da čeprav po njihovem mnenju nadomestila niso bila čezmerna, sta tveganje čezmernih nadomestil v vsakem primeru preprečila dividendna politika danske vlade, določena v zakonu o javnih financah št. 249/1999, in posledično zmanjšanje nadomestil v sporazumu, sklenjenem z družbo DSB. |

|

(102) |

Danska namreč meni, da je z dividendno politiko zagotovila, da DSB ne bo povečala lastniškega kapitala čez določeno raven in posledično čez potrebno raven. Čeprav ni bilo določeno nobeno zavezujoče pravno pravilo, je Danska s to dividendno politiko skušala uskladiti dva vidika:

|

|

(103) |

Danski organi pojasnjujejo, da je treba izplačila dividend državi uporabiti kot sredstvo za popravek obsega lastniškega kapitala družbe DSB v letih po ustanovitvi in kot sredstvo za vračilo poslovnega presežka, če bi se v nadaljevanju izkazalo, da je imela DSB v resnici večji dobiček od pričakovanega. To načelo izhaja iz zakona o javnih financah št. 249/1999. Izplačilo dividend je treba uporabiti za stalno reguliranje strukture kapitala družbe DSB in s tem dejanskih neto donacij za poslovanje. Dividendna politika predvideva tudi spodbujanje družbe DSB k izboljšanju učinkovitosti, saj je bilo izhodišče, da morajo dividende ustrezati polovici presežka družbe DSB po obdavčitvi. To izboljšanje učinkovitosti bo tako v določeni meri koristno za to družbo in se ne bo kazalo le v posledičnem vračilu donacij za poslovanje. |

|

(104) |

Danski organi menijo, da je to v skladu s splošnimi tržnogospodarskimi premisleki, po katerih je mogoče uporabiti instrumente za spodbujanje, da bi določili to, kar je treba imenovati razumni dobiček, kot priporoča Komisija. (19). |

|

(105) |

Danska opozarja, da je izvajanje te dividendne politike v povezavi z nalogami, opravljenimi na podlagi pogodb, v obdobju 1999–2006 privedlo do tega, da so bile državi nakazane dodatne skoraj 3 milijarde DKK v primerjavi s prvotno predvidenim zneskom. |

|

(106) |

Po mnenju danskih organov je dividendna politika torej v resnici delovala kot „mehanizem vračila“, s katerim je bilo mogoče kompenzirati morebitna čezmerna nadomestila. Poudarjajo, da je delež nadomestila, nakazanega družbi DSB, ki je bil državi vrnjen v obliki dividend, poleg tega precej večji od razlike med presežkom, ki je bil predviden v proračunu družbe DSB, in presežkom, ki je bil v resnici ustvarjen. Dividendna politika je tako torej pripomogla k zagotavljanju, da DSB ne more izkoristiti državnih donacij za poslovanje za pridobitev konkurenčne prednosti – na primer z razvojem svojega lastniškega kapitala nad predvideno ravnjo ali z uporabo letnega presežka. |

|

(107) |

Poleg tega danski organi menijo, da je zelo težko določiti pogodbena pravila o naknadnem popravku donacij za poslovanje. Nasprotno pa država zaradi dividendne politike v skladu z danskim pravom gospodarskih družb lahko zagotovi, da je neto donacija za poslovanje dejansko popravljena, če je dobiček v zadevnem letu večji od tega, kolikor je bilo pričakovano ali predvideno ob sklenitvi pogodbe. Po mnenju državnih organov je torej izplačilo dividend v praksi izredno učinkovit instrument za preprečevanje čezmernih nadomestil. |

|

(108) |

Poleg tega danski organi omenjajo, da je tudi Sodišče prve stopnje ugotovilo, da imajo lahko države članice široko diskrecijsko pravico pri določitvi nadomestil, kadar je odvisna od presoje zapletenih ekonomskih dejstev. (20) Opozarjajo tudi, da pravo Skupnosti ne vsebuje nobene obveznosti, da je treba neto donacije za poslovanje vedno zmanjšati na določen način, na primer z uporabo pogodbenih pravil ali na podoben način. V skladu z merili iz sodbe Altmark je namreč pomembno, da država dejansko zagotovi, da nadomestila niso čezmerna. Vendar morajo države članice določiti, kako bodo ravnale v praksi. |

ii. Zamude pri dobavi voznega parka

|

(109) |

Po mnenju danskih organov zamuda pri dobavi vlakov IC4 in IC2 ni ustvarila gospodarske prednosti za družbo DSB. |

|

(110) |

Potrjujejo, da so pri dobavi novih vlakov IC4 in IC2, ki so bili naročeni pred sklenitvijo pogodbe o prevozu za obdobje 2005–2014 in bi morali biti dobavljeni od leta 2003, nastale zamude, ki jih je mogoče pripisati proizvajalcu (družbi AnsaldoBreda). Danski organi navajajo, da če bi bila dobava opravljena po predvidenem razporedu, bi imela družba DSB stroške, ki bi ustrezali amortizaciji vlakov in obrestim ter bi se krili s pogodbenimi plačili. |

|

(111) |

Ker DSB ni imela takih izdatkov, so se pogodbena plačila zmanjšala v okviru pogodbe o prevozu za obdobje 2005–2014. Točen znesek izdatkov, ki se jim je družba izognila, je izračunan na podlagi posojil, ki jih je DSB res najela, in 20-letne amortizacijske dobe v skladu z računovodskimi praksami družbe DSB (oziroma prihranek 4 milijonov DKK za enoletno zamudo za vlak IC4 in prihranek 2,7 milijona DKK za enoletno zamudo za vlak IC2). |

|

(112) |

Zato so se plačila družbi DSB v okviru pogodbe zmanjšala za 645 milijonov DKK (252 milijonov DKK leta 2005 in 393 milijonov DKK leta 2006). |

|

(113) |

Danska ob upoštevanju teh dejstev meni, da ni mogoče sklepati, da so zamude pri dobavi vlakov IC4 in IC2, kar zadeva pogodbo o prevozu za obdobje 2005–2014, povzročile, da je DSB prejela čezmerna nadomestila. |

|

(114) |

Da bi DSB imela dovolj sodoben vozni park, uporablja najeti vozni park – dodatne pogodbe, katerih trajanje je bilo treba po letu 2006 podaljšati zaradi velikih zamud dobavitelja, družbe AnsaldoBreda (podaljšanje za dodatna štiri leta). |

|

(115) |

Danski organi pojasnjujejo, da pogodbeno plačilo, nakazano družbi DSB v skladu s pogodbo, sklenjeno po postopku s pogajanji, ne bi pokrivalo izdatkov za začetek obratovanja vlakov (amortizacija in obresti), če ti vlaki ne bi dejansko začeli obratovati, in da v tej pogodbi ni bila določena nobena obveznost za DSB, da začne uporabljati nadomestni vozni park na zgoraj navedenih progah. |

|

(116) |

Takó so po mnenju danskih organov družbi DSB z dodatnimi pogodbami torej naložene dodatne obveznosti javne službe (začetek obratovanja sodobnega nadomestnega voznega parka na nekaterih progah), hkrati pa ji je dodeljeno še nadomestilo za stroške najema. |

|

(117) |

Danski organi menijo, da se neto pozitivni gospodarski vpliv zaradi zamude lahko pripiše dejstvu, da v prvotni petletni pogodbi in v dodatni pogodbi za obdobje 2001–2004 ni bilo določb o zmanjšanju nadomestila v primeru zamude pri dobavi vlakov IC4. Nasprotno pa veljavna pogodba o prevozu za obdobje 2005–2014 vsebuje prav določbe o zmanjšanju nadomestila v primeru zamude. |

|

(118) |

Ta pozitivni neto vpliv v obdobju 2001–2004 ocenjujejo na 104 milijone DKK zaradi zamude pri dobavi vlakov. Vendar ta neposredni vpliv ne pokriva resničnih gospodarskih posledic zamude za DSB, ki ni mogla uporabljati novih vlakov (vzdrževanje starejših vlakov, škoda za podobo družbe, izguba prihodkov). |

|

(119) |

Danska poleg tega pojasnjuje, da so nadomestila, ki jih je DSB prejela od družbe AnsaldoBreda, le začasno nadomestilo za gospodarsko izgubo zaradi zamude pri dobavi vlakov. Ob dobavi bo določen dokončni znesek škode, nastale družbi DSB, mogoče pa bo določiti tudi skupni znesek nadomestila, ki ga bo plačala družba AnsaldoBreda. |

|

(120) |

Danski organi torej menijo, da bo to nadomestilo natančno ustrezalo gospodarski izgubi, ki jo bo imela DSB, in bo torej nevtralno za računovodstvo te družbe. Iz istega razloga neto vpliv nadomestila, ki ga bo plačala družba AnsaldoBreda, ni čezmerno nadomestilo za DSB. Zamude pri dobavi vlakov torej ne ustvarjajo in tudi v prihodnosti ne bodo ustvarjale gospodarske prednosti za družbo DSB. |

|

(121) |

Nazadnje, danski organi opozarjajo, da dividendna politika danske vlade v vsakem primeru zagotavlja, da bo vsak morebiten pozitiven vpliv nadomestil, ki jih bo prejela DSB, odpravljen ob izplačilu dividend. |

iii. Poseben primer povezave Köbenhavn–Ystad

|

(122) |

Danski organi pojasnjujejo, da je družba DSB prejela nadomestilo le za opravljanje prevozov na tej progi v obdobju 2005–2014. |

|

(123) |

Pri opravljanju prevozov na tej progi je treba namreč razlikovati med tremi obdobji:

|

|

(124) |

Danska tako pojasnjuje, da pred letom 2005 za opravljanje prevozov na tej progi niso bila nakazana nobena državna sredstva. |

|

(125) |

Danski organi poleg tega opozarjajo, da je ta proga ustvarjala izgubo, ko se je prevoz po njej opravljal v prostem prometu, in da se ni mogoče sklicevati na dejstvo, da lahko majhen delež dejansko prejetih prihodkov izhaja iz posrednih posledic tega, da je DSB začela opravljati prevoz na progi Köbenhavn–Ystad, zato da bi trdili, da je DSB gotovo prejela čezmerna nadomestila. DSB je bila seveda v vsakem primeru upravičena do razumnega dobička v obliki donosnosti vloženega kapitala. Menijo, da to ni dovolj za trditev, da so dejansko prejeti prihodki povzročili čezmerna nadomestila za DSB, če se upošteva, da je družba imela razumni dobiček. |

|

(126) |

Kar zadeva vprašanje stroškov, ki jih je imela družba DSB pri prodaji vozovnic, ki vključujejo prevoz s trajektom med Ystadom in Rönnejem, pristaniščem prihoda na otoku Bornholm, so danski organi poslali tarife, ki jih zaračunava trajektni prevoznik Bornholmstrafikken. Po mnenju danskih organov iz tega izhaja, da se za družbi DSB in Grahundbus ne uporabljajo različne tarife. |

|

(127) |

Navedli so tudi informacije o pogojih opravljanja trajektnih prevozov na progi Rönne–Ystad družbe Bornholmstrafikken A/S. Na podlagi pogodbe, sklenjene z vlado po javnem razpisu:

|

|

(128) |

Po mnenju danskih organov iz tega torej sledi, da vlada nima možnosti izvajati vpliv na poslovanje družbe Bornholmstrafikken, razen da zagotavlja, da Bornholmstrafikken upošteva določbe pogodbe. Bornholmstrafikken zaračunava – in je v celotnem zadevnem obdobju od leta 2000 zaračunavala – enake cene za družbi DSB in Grahundbus, torej DSB ni imela prednosti. |

|

(129) |

Danski organi vseeno sporočajo, da je edina cena, ki se uporablja le za DSB, posebna cena za DSB Orange za prečkanje Velikega Belta. Gre za ceno, ki se nanaša na čisto posebno vrsto vozovnice družbe DSB, ki jo lahko uporabljajo le stranke, ki ob odhodu z Jutlanda kupijo vozovnico družbe DSB Orange za Bronholm. Po mnenju danskih organov Bornholmstrafikken daje popust za to posebno vrsto vozovnic, ker želi na Bornholm privabiti stranke z Jutlanda. Ta poseben popust ni določen v pogodbi, ki sta jo sklenila Danska in trajektni prevoznik. Torej je posledica poslovne volje razviti bazo strank na Jutlandu in s tem celotno bazo strank. |

|

(130) |

Danski organi glede tega menijo, da gre za splošen komercialni ukrep, ki zajema odobritev popustov zaradi širjenja baze strank. Pojasnjujejo, da družba Grahundbus opravlja prevoze na progi Köbenhavn–Ystad in zato ne prečka Velikega Belta. Zato je po njihovem mnenju očitno, da popust za to pot ni naveden v cenah, ki jih zaračunava Grahundbus. |

|

(131) |

Danski organi še pojasnjujejo, da je ta ponudba zadevala le približno […] (21) potnikov v obdobju 2003–2008. Ta ponudba, ki temelji na pobudi prevoznikov, bi lahko bila dana na voljo avtobusnim prevoznikom, ki bi želeli ponujati enako storitev. Poleg tega navajajo, da od leta 2009 te komercialne ponudbe ni več. |

|

(132) |

Danska zato meni, da DSB ni imela prednosti, povezane z opravljanjem prevozov na progi Köbenhavn–Ystad, niti v obliki čezmernega nadomestila niti v obliki posebno nizke cene za trajektni prevoz na progi Rönne–Ystad. |

|

(133) |

Danski organi glede tega, ali je bilo nadomestilo določeno na podlagi analize stroškov, ki bi jih povprečno, dobro vodeno podjetje moralo imeti, menijo, da so bile v okviru ustanovitve družbe DSB kot neodvisnega podjetja opravljene vse potrebne in v praksi izvedljive analize. |

|

(134) |

Poleg tega opozarjajo, da je bila podlaga za ločitev družbe DSB od države poročilo Bernstein, ki je vsebovalo podrobno analizo možnosti povečati učinkovitost družbe DSB (22), ki so se nato izvedle v obsežnem načrtu za prestrukturiranje iz leta 1996. Ti ukrepi so privedli do večje poslovne učinkovitosti družbe DSB in povečanja njene produktivnosti za 32 %. |

|

(135) |

Danski organi so v okviru ustanovitve družbe DSB pripravili desetletni proračun, ki je temeljil na več predpogojih, med katerimi je bilo izboljšanje produktivnosti, in na podlagi katerega je bila določena donacija za poslovanje za družbo DSB za obdobje 1999–2004. |

|

(136) |

Ta proračun, ki je bil vnesen v zakon št. 249 z dne 11. junija 1999, je temeljil na pričakovanju 6-odstotne donosnosti lastniškega kapitala po obdavčitvi, za katero so danski organi menili, da je razumni dobiček. |

|

(137) |

Po mnenju danskih organov je donacija za poslovanje torej izhajala iz splošne ocene stroškov, prihodkov in razumnega dobička, opravljene na podlagi podatkov, ki so bili na voljo leta 1999, in v skladu z načeli tržnega gospodarstva. Priprava desetletnega računa in poznejši izračun pogodbenih plačil za DSB sta bila tako opravljena ob upoštevanju četrtega merila iz sodbe Altmark. |

|

(138) |

Danski organi poleg tega opozarjajo na sodno prakso EU (23) in poudarjajo težave pri izvedbi konkretne primerjave z drugim prevoznikom v tej zadevi. |

|

(139) |

Če bi Komisija vseeno sklenila, da je bila družbi DSB dodeljena državna pomoč, pa danski organi menijo, da je to nadomestilo v vsakem primeru združljivo s skupnim trgom. |

|

(140) |

Z njihovega stališča so bile v okviru sklenitve pogodb, sklenjenih po postopku s pogajanji, opravljene najtemeljitejše analize in izračuni, ki jih je bilo mogoče opraviti v praksi, da bi se zagotovil točen izračun nadomestila. |

|

(141) |

Danski organi se strinjajo s sklepanjem Komisije v odločitvi o sprožitvi postopka, da je nadomestilo dejansko mogoče šteti za združljivo z notranjim trgom, če se je upoštevalo tretje merilo iz sodbe Altmark. |

|

(142) |

Kot je navedeno zgoraj, danski organi menijo, da je bilo storjeno vse, kar je bilo mogoče razumno zahtevati za zagotovitev, da DSB ne bi prejela čezmernega nadomestila, in da je treba vsaj sklepati, da je pogodbeno plačilo, ki ga je DSB prejela na podlagi pogodb, sklenjenih po postopku s pogajanji, pomoč, ki je združljiva z notranjim trgom. |

|

(143) |

Nasprotno pa se danski organi, kot je navedeno zgoraj, ne strinjajo s sklepanjem Komisije glede razlikovanja med pogodbama o izvajanju javne službe prevoza in obveznostmi javne službe, kar zadeva zakonitost pomoči. V tej zadevi menijo, da če bi DSB prejela državno pomoč, te pomoči ne bi bilo treba priglasiti. Če bi Komisija vztrajala pri tem sklepanju, bi to namreč pomenilo, da temeljito in neupravičeno razlikuje glede na to, ali država članica, ki podjetju, ki je v njeni 100-odstotni lasti, naloži obveznost opravljanja nalog prevoza, v pogodbi navede obseg, kakovost in ceno storitev ali ne. |

|

(144) |

Glede na zgornje danski organi menijo, da ni nobenega razloga, da se zahteva povračilo državne pomoči, ki bi se lahko štela za nezdružljivo z notranjim trgom. |

|

(145) |

Danski organi ugotavljajo, da Komisija na podlagi informacij o napovedih odprave davka na izplačane plače v tem postopku ni preučila vprašanja tega davka. |

|

(146) |

Danski organi so, kolikor je potrebno, pojasnili, da so bile spremembe davka na izplačane plače uvedene z zakonom št. 526 z dne 25. junija 2008 in so začele veljati 1. januarja 2009. |

|

(147) |

Danski organi so v dopisu z dne 8. januarja 2010 navedli, da nimajo posebnih pripomb glede tega, katero od uredb (EGS) št. 1191/69 in (ES) št. 1370/2007 je Komisija določila za pravno podlago, ki se uporablja. |

6. PRIPOMBE ZAINTERESIRANIH STRANI PO SPROŽITVI POSTOPKA

|

(148) |

Pripombe sta poslala družba DSB, ki je upravičenec zadevnih ukrepov, in združenje DKT, ki je drugi pritožnik. Treba je opozoriti, da Grahundbus, prvi pritožnik, ni poslal pripomb. |

6.1 PRIPOMBE DRUŽBE DSB

|

(149) |

Družba DSB je v dopisu z dne 30. decembra 2008 predložila pripombe o odločitvi Komisije, da sproži postopek. |

|

(150) |

DSB trdi, da se popolnoma strinja s pripombami danskih organov, in le preučuje, ali Komisija lahko zahteva vračilo pomoči, če bi ugotovila, da pogodbi o izvajanju javne službe prevoza pomenita državno pomoč, ki ni združljiva z notranjim trgom. |

|

(151) |

DSB meni, da bi bilo vračilo take pomoči v tem primeru v nasprotju z načelom zaupanja v pravo, saj bi tako preprečevalo uporabo člena 14(1) Uredbe Sveta št. 659/1999 z dne 22. marca 1999 o določitvi podrobnih pravil za uporabo člena 93 Pogodbe ES (24). |

|

(152) |

Prvič, DSB meni, da je lahko upravičeno verjela, da pogodbena plačila danske vlade v zvezi s pet- in desetletnima pogodbama niso državna pomoč. Meni namreč, da položaj ni bil jasen, kar zadeva nadzor, ki bi ga bilo treba izvajati za preverjanje obstoja državne pomoči na področju kopenskega prometa. |

|

(153) |

DSB poleg tega meni, da se je treba postaviti v obdobje, ko je bila transakcija izvedena, da se presodi, ali je vlada podelila prednost družbi DSB. Dejstvo, da lahko obstaja negotovost glede stroškov storitev in morebitnih drugih virov prihodkov, državi ne sme preprečiti, da sklene sporazum po ceni, ki kaže razmere na trgu. Po mnenju DSB vsak sporazum na splošno vključuje negotovost, v običajnih pogodbenih razmerjih pa je podjetje tisto, ki nosi to tveganje. Tak sistem, v katerem družba DSB sama nosi tveganje nepredvidenega nihanja prodaje vozovnic ali izdatkov, je ustreznejši način za izboljšanje njenih storitev in pridobivanje več potnikov, (25) kar državi omogoča, da doseže čim več koristi od pogodbenih plačil, ki jih nakazuje družbi DSB, in da tej družbi naloži tveganje v primeru manjše uspešnosti, na primer zaradi slabega vodenja ali izgube prihodkov. DSB tako meni, da je država ob sklenitvi obeh pogodb torej ravnala kot razumen vlagatelj, ki optimizira svoje možnosti, da bi imel čim večji donos od navedenih pogodb. |

|

(154) |

Drugič, DSB meni, da je upravičeno zaupala v dejstvo, da so se pri pogodbenih plačilih v vsakem primeru upoštevala merila, določena v Uredbi (EGS) št. 1191/69, in da so bila ta plačila upravičena do skupinske izjeme na podlagi te uredbe. Dvomi pa o tem, kako je Komisija razlagala člen 14 te uredbe. |

|

(155) |

DSB namreč opozarja, da je oddelek V Uredbe – v katerem ni določb o znesku nadomestil – v nasprotju z oddelki od II do IV iste uredbe, ki vsebujejo podrobne določbe o znesku nadomestila za obveznosti javne službe. Po mnenju DSB je bil namen Uredbe izpolniti željo, da se izvajalcem storitev zagotovi razumno nadomestilo. Kar zadeva prostovoljno sprejete zaveze, so prevozniki, vezani s pogodbami o izvajanju javne službe, v povsem drugačnem položaju kot izvajalci storitev, ki jim je država enostransko naložila obveznosti javne službe, kar je razvidno v Uredbi. Komisija v teh okoliščinah Uredbe (EGS) št. 1191/69 ne more razlagati z vidika člena 106(2) PDEU (26). |

|

(156) |

Nazadnje, DSB se ne strinja s tem, kako je Komisija razložila člen 17 Uredbe, in sicer da se predvidena oprostitev priglasitve uporablja le za nadomestila za obveznosti javne službe, ne pa za pogodbe o izvajanju javne službe prevoza. |

|

(157) |

Družba DSB je pripombe predložila v dopisu z dne 8. januarja 2010. Načeloma nasprotuje temu, da Komisija v tej zadevi uporablja Uredbo (ES) št. 1370/2007. |

|

(158) |

DSB opozarja, da so bile zadevne prevozne pogodbe med njo in državo Dansko sklenjene pred sprejetjem navedene uredbe in pred začetkom njene veljavnosti. Če bi se uporabila ta uredba, bi šlo za zakonodajo z učinkom za nazaj, kar se družbi DSB zdi v nasprotju s temeljnimi pravnimi načeli, to je z načeloma pravne varnosti in zaupanja v pravo. DSB še opozarja, da iz ničesar ni mogoče sklepati, da je zakonodajalec EU želel Uredbi (ES) št. 1370/2007 dati učinek za nazaj. |

|

(159) |

Nasprotno, DSB opozarja, da je v Uredbi določena postopna uvedba novih pravil, pa tudi določbe Uredbe na splošno ne veljajo za že sklenjene pogodbe, če je njihovo trajanje omejeno. Ker je trajanje zadevnih pogodb v skladu s trajanjem, predpisanim v prehodnih določbah, DSB meni, da zanje velja le zakonodaja, ki je veljala ob njihovi sklenitvi, in sicer uredbi (EGS) št. 1191/69 in (EGS) št. 1107/70. |

|

(160) |

DSB se opira tudi na najnovejšo prakso odločanja Komisije, v kateri je ta menila, da Uredbe (ES) št. 1370/2007ni mogoče uporabiti za pogodbe, sklenjene pred začetkom veljavnosti te uredbe 3. decembra 2009. (27). |

|

(161) |

DSB podredno navaja informacije, s katerimi je mogoče dokazati, da so v pogodbah o javni službi prevoza v vsakem primeru upoštevane določbe Uredbe (ES) št. 1370/2007. |

6.2 PRIPOMBE ZDRUŽENJA DKT

|

(162) |

Združenje DKT je v dopisu z dne 16. februarja 2009 predložilo pripombe o odločitvi o sprožitvi postopka. Te pripombe so povzete v nadaljevanju. |

|

(163) |

Združenje DKT se sklicuje na vse informacije, ki jih je poslalo Komisiji v okviru svoje pritožbe, in pogodbe, sklenjene pred sprožitvijo postopka. |

|

(164) |

DKT opozarja, da se zdi, da se Komisija v odločitvi o sprožitvi postopka sklicuje le na pogodbi o izvajanju javne službe prevoza, sklenjeni z družbo DSB v zvezi z dejavnostmi klasičnega železniškega prevoza, ne pa na dejavnosti mestnega prevoza, ki jih opravlja njena hčerinska družba DSB S-tog a/s, ki jih je vseeno omenilo v svoji prvotni pritožbi. |

|

(165) |

DKT opozarja, da so pogodbe v zvezi z mestnim prevozom enake narave in postavljajo enaka vprašanja. V teh okoliščinah vztraja, da se mora preiskava Komisije nanašati tudi na pogodbe o izvajanju javne službe mestnega prevoza. |

|

(166) |

DKT na splošno meni, da v tej zadevi merila iz sodbe Altmark niso izpolnjena in da zadevne pogodbe torej vključujejo državno pomoč. DKT meni, da je ta pomoč nezdružljiva in nezakonita ter da bi Komisija morala odrediti njeno vračilo. |

|

(167) |

Čeprav Komisija ni izrazila dvoma o upoštevanju prvega merila iz sodbe Altmark, je združenje DKT vseeno navedlo nekaj pripomb o tem vprašanju. |

|

(168) |

DKT meni, da širok manevrski prostor, ki ga imajo države članice pri določitvi obveznosti javne službe, ne bi smel privesti do samovoljnih položajev, v katerih tretje strani ne bi mogle postaviti pod vprašaj dejstva, da se dejavnost opravlja v okviru naloge javne službe prevoza. Po mnenju DKT mora Komisija obrazložiti potrebo, da se naloži obveznost javne službe. |

|

(169) |

DKT na podlagi sodne prakse Sodišča in prakse Komisije izpodbija analizo, v kateri je Komisija ugotovila, da ni bilo očitne napake pri presoji. DKT zlasti meni, da obstoj ciljev glede točnosti, kakovosti in rednosti storitve ne zadostuje za ugotovitev, da je storitev naloga javne službe. |

|

(170) |

Komisija bi morala to analizo opraviti z vidika meril, določenih v Uredbi (EGS) št. 1191/69, in preučiti sorazmernost nalog javne službe. Po mnenju DKT bi Komisija morala zlasti preučiti, ali zadevno opravljanje storitev v skladu z opredeljenimi cilji točnosti, kakovosti in rednosti ne bi bilo donosno. |

|

(171) |

DKT namreč meni, da so nadomestila za javne storitve utemeljena le, kadar storitve niso donosne in je nadomestilo nujno potrebno za njihovo opravljanje, kar pomeni, da je treba ločeno preučiti vsako od zadevnih železniških povezav. |

|

(172) |

DKT izpodbija sklepanje Komisije, da bi desetletna proračuna, na katerih temelji izračun nadomestil za družbo DSB, omogočila izpolnjevanje drugega merila iz sodbe Altmark. Meni namreč, da ta proračuna ne vsebujeta parametrov niti podrobne analize stroškov, na podlagi katerih bi bilo mogoče ugotoviti raven zahtevanih nadomestil za vsako zadevno železniško progo. |

|

(173) |

DKT meni, da je treba tretje merilo analizirati v povezavi s četrtim merilom iz sodbe Altmark, ker če podjetja ni mogoče obravnavati kot povprečno, dobro vodeno podjetje, postane preučitev tretjega merila odveč, saj ne more temeljiti na analizi stroškov tega podjetja. |

|

(174) |

DKT opozarja, da dodelitev zadevnih pogodb o izvajanju javne službe prevoza ni bila predmet javnega razpisa. Še več, DKT se strinja s Komisijo, ki dvomi, da lahko desetletna proračuna in metodologija, ki jo je uporabila Danska, omogočijo izpolnjevanje četrtega merila iz sodbe Altmark. |

|

(175) |

DKT glede tega predvsem trdi, da je bilo z javnimi razpisi, organiziranimi za nekatere proge, dokazano, da so konkurenti družbe DSB sposobni opravljati storitve za ceno, ki je približno 27 % nižja od cene družbe DSB. DKT še opozarja, da DSB zaposluje javne uslužbence, kar izključuje upoštevanje četrtega merila iz sodbe Altmark. |

|

(176) |

DKT se ne strinja s sklepanjem Komisije glede vprašanja združljivosti pomoči. Meni namreč, da Uredba (EGS) št. 1191/69 vsebuje razlikovanje med pristopom, ki temelji na dejanskih stroških, povzetim v oddelkih II, III in IV Uredbe (EGS) št. 1191/69, po eni strani, in pristopom, ki temelji na ceni, ki jo ponudnik v primerjavi s konkurentom zaračunava za isto storitev, povzetim v oddelku V Uredbe (EGS) št. 1191/69, po drugi strani. Po mnenju združenja DKT se to razlikovanje kaže v različni naravi obveznosti javne službe in pogodb o izvajanju javne službe prevoza, ki temeljijo na različnih postopkovnih zahtevah. |

|

(177) |

Zato sklepanja Komisije, ki temelji na pristopu na podlagi dejanskih stroškov, in načel, povezanih z izvajanjem člena 106(2) PDEU, ni mogoče uporabiti za preučitev cene, določene v pogodbah o izvajanju javne službe prevoza. DKT meni, da je tak pristop v nasprotju s sodno prakso Skupnosti (sodba Combus), prakso Komisije (Okvir Skupnosti za državne pomoči v obliki nadomestila za javne storitve (28) in odločitvijo o sprožitvi postopka, ki potrjuje, da ima člen 93 PDEU naravo lex specialis. |

|

(178) |

Združenje DKT, ki izhaja iz ugotovitve, da namerava Komisija v tej zadevi za pogodbe o izvajanju javne službe prevoza uporabiti pristop na podlagi dejanskih stroškov, je vseeno predložilo komentarje o tem pristopu. |

|

(179) |

DKT namreč meni, da podatki, ki so jih predložili danski organi za potrditev neobstoja čezmernega nadomestila, niso točni. Zato navaja več trditev:

|

|

(180) |

Velik dobiček družbe DSB je po mnenju DKT dokaz, da je podjetje dobilo čezmerno nadomestilo, in sicer iz naslednjih razlogov:

|

|

(181) |

Nazadnje, DKT meni, da je treba trditev, da je izplačilo dividend preprečilo vsakršno čezmerno nadomestilo, zavrniti iz naslednjih razlogov:

|

|

(182) |

DKT trdi, da je Danska leta 2008 odpravila oprostitev davka na izplačane plače. Sklicuje se na osnutek danskega zakona, v katerem je bil strošek obveznosti družbe DSB za plačilo tega davka ocenjen na 80 milijonov DKK na leto. DKT na tej podlagi meni, da je imela oprostitev davka velik negativen vpliv v višini skoraj 800 milijonov DKK v desetih letih, kar je znesek, ki bi ga država morala izterjati. |

|

(183) |

Združenje DKT je poleg tega Komisijo opozorilo, da se je država odločila kompenzirati davčno obveznost družbe DSB v prihodnosti, in sicer s povečanjem pogodbenih plačil. |

|

(184) |

DKT želi, da Komisija to vprašanje obravnava v tem postopku, saj je postopek CP 78/06, na katerega se sklicuje v odločitvi o sprožitvi postopka, že končan. |

|

(185) |

Združenje DKT je 10. januarja 2010 Komisiji predložilo pripombe o izbiri ustrezne pravne podlage med uredbama (EGS) št. 1191/69 in (ES) št. 1370/2007. |

|

(186) |

DKT meni, da ker je Uredba (ES) št. 1370/2007 začela veljati šele 3. decembra 2009, preučitev združljivosti zadevnih ukrepov pomoči na podlagi te uredbe pomeni napačno uporabo prava. Potem ko je združenje DKT opozorilo na nekatera načela, povezana z uporabo pravil EU o državni pomoči ratione temporis, navaja, da je treba razlikovati glede na to, ali gre za priglašene ukrepe pomoči ali ne. DKT se namreč sklicuje na sodbi Sodišča prve stopnje Evropskih skupnosti v zadevi SIDE (30), da bi v tej zadevi dokazalo, da bi Komisija morala preučiti združljivost na podlagi Uredbe (EGS) št. 1191/69. |

|

(187) |

Sklep združenja DKT temelji predvsem na tem, da zadevni pogodbi o izvajanju javne službe prevoza pokrivata obdobji 1999–2004 in 2005–2014 in da je pomoč dodeljena z mesečnimi pogodbenimi plačili. DKT poleg tega opozarja, da Uredba (ES) št. 1370/2007 ne vsebuje nobene določbe o državni pomoči, ki je že dodeljena ali predmet postopka preiskave. Sicer pa se Komisija v odločitvi o sprožitvi postopka z dne 10. septembra 2008 ne sklicuje na novo uredbo, čeprav je ta že bila sprejeta. Nazadnje, DKT opozarja tudi na protislovje z Obvestilom Komisije o določitvi pravil, ki se uporabljajo za oceno nezakonite državne pomoči. (31). |

|

(188) |

DKT meni, da je Uredba (ES) št. 1370/2007 lahko ustrezna pravna podlaga za preučitev združljivosti le za prihodnje učinke pogodb o izvajanju javne službe prevoza, in sicer za pogodbena plačila po 3. decembru 2009. |

7. KOMENTARJI DANSKE O PRIPOMBAH ZAINTERESIRANIH STRANI

|

(189) |

Po mnenju Danske pripombe združenja DKT ne vodijo k drugačni presoji zadevnih dejstev. Danska namreč meni, da so štiri merila iz sodbe Altmark v tej zadevi izpolnjena in da družba DSB ni prejela čezmernih nadomestil. |

|

(190) |

Danska meni, da pogodbi o prevozu na območju glavnega mesta nista predmet formalnega postopka preiskave in da torej ni treba komentirati stališč združenja DKT o teh pogodbah. |

|

(191) |

Danska vseeno trdi, da je DSB S-tog a/s hčerinska družba v 100-odstotni lasti DSB SV in da so podatki o DSB S-tog a/s vključeni v konsolidirane računovodske izkaze skupine DSB in podatke, ki so jih predložili danski organi. |

|

(192) |

Danski organi pojasnjujejo, da so bila tudi predvidena plačila in pogodbena plačila za prevoz, ki ga opravlja S-tog, določena na podlagi 6-odstotne donosnosti lastniškega kapitala po obdavčitvi. Poslovni izid družbe DSB S-tog a/s je bil vključen v proračun DSB SV, posledično pa so bila izračunana pogodbena plačila za družbo za prevoz na dolge razdalje in regionalni prevoz. Poleg tega je dobiček iz poslovanja, ki ga ustvari hčerinska družba DSB S-tog a/s, upoštevan v konsolidiranem poslovnem izidu DSB SV. Dobiček iz prevoza, ki ga opravlja S-tog, je torej upoštevan v skupnem poslovnem izidu DSB SV. |

|

(193) |

Po mnenju Danske komentarji združenja DKT ne postavljajo pod vprašaj dejstva, da so štiri merila iz sodbe Altmark v tej zadevi izpolnjena. |

|

(194) |

Danski organi navajajo, da Komisija ni izrazila dvoma o prvem merilu. Vprašanje, ali je opravljanje prevoza na progi Köbenhavn–Aarhus obveznost javne službe, pa se obravnava v nadaljevanju. |

|

(195) |

Danski organi glede drugega merila navajajo, da Komisija ni izrazila dvoma o obdobju do leta 2008, in pojasnjujejo, da je bilo za obdobje 2009–2014 nadomestilo za DSB prav tako izračunano na podlagi desetletnega proračuna, predloženega Komisiji. |

|

(196) |

Kar zadeva pripombe DKT o tretjem merilu in dejstvu, da ga je treba preučiti le, če je predhodno izpolnjeno četrto merilo, se danski organi ne strinjajo s tem mnenjem in menijo, da se merila seveda lahko preučijo neodvisno drugo od drugega in v vrstnem redu, ki mu je Sodišče sledilo v sodbi Altmark. |

|

(197) |

Glede četrtega merila pa danski organi nazadnje zavračajo trditve DKT, iz katerih bi se lahko sklepalo, da se to merilo ni upoštevalo. Pojasnjujejo namreč, da sta bila desetletna proračuna pripravljena na podlagi vseh razpoložljivih podatkov in zadostne analize stroškov, v katero so bile vključene možnosti dolgoročnega izboljšanja. Poleg tega je bil proračun popravljen med pogajanji o drugi pogodbi, pogodbena plačila pa so se zmanjšala zaradi upoštevanja večje učinkovitosti. Danski organi poleg tega poudarjajo, da dejstvo, da ima podjetje iz zgodovinskih razlogov izredne stroške v zvezi z delavci, zaposlenimi s statusom javnega uslužbenca, ni povezano z dobrim ali slabim vodenjem podjetja. Opozarjajo še, da obstajajo zelo velike razlike v strukturi kapitala, profilu tveganja itd. med različnimi železniškimi podjetji, zaradi česar so primerjave z drugimi podjetji nemogoče. Tudi okoliščina, da je lahko družba DSB First oddala ponudbo po – na prvi pogled – nižji ceni za progo Kystbanen, ni niti odsev niti dokaz tega, da so bila plačila, nakazana družbi DSB, prevelika, saj je to ponudbo oddalo ločeno podjetje in ponudba tudi temelji na drugačnih parametrih (le pogodbeni delavci, novejši vozni park, manj vlakovnega osebja). |

|

(198) |

Danska opozarja na svoj dvom o sklepanju Komisije glede izvajanja Uredbe (EGS) št. 1191/69, ki jo po njenem mnenju bremeni velika pravna negotovost, zlasti glede obveznosti priglasitve pogodb o izvajanju javne službe prevoza. |

|

(199) |

Danska se vseeno ne strinja z razlago DKT, zlasti glede uporabe izraza „cena“ v členu 14(2)(b) in neuporabe pravil o državni pomoči, če bi se uporabljala Uredba (EGS) št. 1191/69. |

i. Splošno o analizi

|

(200) |

Danska se absolutno ne strinja s trditvijo DKT, da bi bilo treba nadomestilo določiti na podlagi stroškov za vsako zadevno progo. Na podlagi nobene pravne podlage ni mogoče zahtevati, da se nadomestilo, nakazano na podlagi skupne pogodbe o izpolnjevanju obveznosti javne službe, izračuna na podlagi analiz, opravljenih na „mikroravni“ vsake od obveznosti, ki jih je izvajalec storitev sprejel. |

|

(201) |

Danski organi izpodbijajo razlago DKT o sodbi Fred Olsen (zadeva T-17/02) in poudarjajo, da gre v tej zadevi za usklajeno, integrirano omrežje, na katerem se storitve opravljajo na podlagi skupne pogodbe, sklenjene po postopku s pogajanji. Določitev zneska nadomestila na podlagi analize za vsako progo posebej je torej odveč in bi lahko privedla do zavajajočih rezultatov. Povzročila bi večjo negotovost glede razdelitve skupnih stroškov, kot jo povzroči zbirno poročilo o vseh prihodkih in izdatkih, povezanih z izpolnjevanjem obveznosti javne službe, naloženih s pogodbo. |

|

(202) |

Nasprotno pa opozarjajo, da je računovodske podatke družbe DSB o storitvah, opravljenih na podlagi pogodbe, mogoče preučiti ločeno, ker temeljijo na ločenih računovodstvih. |

ii. Povezava Köbenhavn–Aarhus

|

(203) |

Danski organi se ne strinjajo z mnenjem, da storitev, ki se lahko opravlja brez finančne pomoči, ne more biti obveznost javne službe. Država se namreč lahko odloči, da jo vključi v obsežno usklajeno javno storitev (zahteve glede voznega reda, zmogljivosti, tarif itd.), kar je storila v tem primeru, saj je ta proga tesno povezana z drugimi storitvami družbe DSB zaradi zvez s kraji severno od Aarhusa, povezave z drugimi programi in tudi zaradi ločevanja ali združevanja vlakov, ki vozijo na tej progi. |

|

(204) |

Danski organi poleg tega navajajo, da so nadomestila, nakazana družbi DSB, izračunana na podlagi prihodkov in stroškov, povezanih z vsemi obveznostmi javne službe. Če so vanje vključene proge ali nekatere storitve, ki lahko ustvarjajo presežek, so z njimi povezani prihodki tako vključeni v skupne računovodske izkaze. Zato izključitev nekaterih prog, ki so same po sebi lahko donosne, lahko povzroči le povečanje skupne pomoči, nakazane DSB, vključitev proge, ki ne ustvarja izgube, pa ne vodi nujno do čezmernih nadomestil. |

|

(205) |

Danski organi opozarjajo, da izračuni združenja DKT za progo Köbenhavn–Aarhus niso točni, in navajajo elemente, s katerimi je to mogoče potrditi. Poudarjajo, da DKT ne pojasnjuje dovolj, kako je opravilo te izračune, in trdijo, da ne poznajo navedenih številk. Po mnenju Danske optimistična ocena kaže za več kot […] milijonov DKK manjše prihodke za to progo od prihodkov, ki jih je navedlo DKT, in sicer […]. |

iii. Produktivnost

|

(206) |

Danski organi zavračajo trditev, da družba DSB v letih 1999–2007 ni dosegla velikega povečanja produktivnosti. Zavračajo namreč metodo izračuna, ki jo je uporabilo združenje DKT in ki temelji na razmerju med nominalnimi stroški dela in prometom. Vendar na promet družbe DSB vplivajo določeni mikro- in makroekonomski dejavniki, ki povzročijo, da med proizvodnjo in prometom ni stalne sorazmerne korelacije (dejavniki: krajevna konkurenca, razvoj gospodarskih razmer, politične prednostne naloge, inflacija, gibanje socialne sestave potnikov itd.). |

|

(207) |

Danski organi predlagajo dve metodi ocenjevanja produktivnosti dejavnosti družbe DSB:

|

|

(208) |

Ti metodi kažeta povečanje produktivnosti za 1,9 % oziroma 2 % na leto. |

iv. Zmanjšanje pogodbenih plačil

|

(209) |

Danski organi trdijo, da številke, ki jih je v zvezi s tem navedlo združenje DKT, niso točne. „Pogodbena plačila“, ki so navedena v računovodskih izkazih DSB in jih je uporabilo DKT, se nanašajo hkrati na pogodbo, sklenjeno z državo, ki se obravnava v tej zadevi, in druga plačila v zvezi z drugimi pogodbami (pogodbe, ki jih je družba DSB sklenila na Švedskem, pogodba, sklenjena z družbo Hovedstadens Udviklingsrad (HUR), in začasna pogodba o prevozu na progi Langa–Struer). |

|

(210) |

Pojasnjujejo, da zmanjšanje za 1 milijardo DKK jasno izhaja iz zakona o javnih financah za leto 2003 (člen 28.61.01, odstavek 10). Iz zakonov o javnih financah za leti 2003 in 2004 je poleg tega razvidno, da so bili zneski, ki so se v letih 2003 in 2004 zmanjšali, popravljeni navzgor. Danska je predložila zbirno preglednico, ki kaže, da je skupno zmanjšanje torej nazadnje obsegalo 1018 milijonov DKK. |

v. Vlakovni kilometri

|

(211) |

Danski organi trdijo, da je v pogodbi določena obveznost glede prevoženih vlakovnih kilometrov manjša od številke, ki jo je predložilo združenje DKT, ker je treba upoštevati javni razpis o prevoznih storitvah na osrednjem in zahodnem Jutlandu iz novembra 2003. Točne številke so predložili v preglednici, ki dokazuje, da je družba DSB opravila skupno 1,5 milijona vlakovnih kilometrov več, kot je bilo določeno v pogodbi, zato ni mogoče trditi, da je DSB prejela nadomestilo za storitve, ki jih ni opravila. Poleg tega poudarjajo, da je DSB ministrstvu za promet vsako četrtletje poslala poročilo o obsegu prevozov po pogodbi. |

vi. Poslovni izid družbe DSB

|

(212) |

Danska meni, da je predvideni proračun družbe DSB – ki temelji na predvideni 6-odstotni stopnji profitne marže – razumen in stvaren. Da se je stopnja profitne marže izkazala za višjo od stopnje iz predvidenega proračuna, je treba pripisati vrsti nepredvidenih okoliščin, katerih učinek je vlada odpravila, ko je, po eni strani, izredno zmanjšala pogodbena plačila in, po drugi strani, prejela dividende. |

|

(213) |

Danski organi poleg tega izpodbijajo pomembnost podatkov o uspešnosti evropskih podjetij za železniški potniški prevoz. Poudarjajo tudi težavo pri izvajanju takih primerjav (različne strukture kapitala in ravni vloženega kapitala, pogoji operativnega tveganja, makroekonomski in strukturni dejavniki, ki vplivajo na računovodske podatke podjetij) in navajajo poročilo, ki ga je pripravila Evropska komisija in iz katerega ni razvidno, da je družba DSB donosnejša od konkurentov na evropskem trgu. |

|

(214) |

Danska poleg tega ne zanika, da se je gibanje poslovnega izida družbe DSB izkazalo za ugodnejše, kot je bilo predvideno v prvotnih proračunih. Danski organi vseeno navajajo pojasnila o učinkih razvoja davčnih stopenj in dodajo zbirno preglednico poslovnih izidov družbe DSB. |

|

(215) |

Danska je nazadnje predložila novejše podatke o finančnem položaju družbe DSB in pojasnila, da je dobiček po obdavčitvi za dejavnost javne službe obsegal 670 milijonov DKK leta 2007 in 542 milijonov DKK leta 2008. |

vii. Dividendna politika

|

(216) |

Danska meni, da je dividendna politika skupaj z natančnim proračunom zelo učinkovit način preprečevanja čezmernih nadomestil, saj je instrument, ki ponuja prožnost za preprečevanje vsakršnega čezmernega nadomestila, ko se delovne predpostavke proračuna izkažejo za pomanjkljive. Dividendna politika deluje kot dodatek k natančnemu proračunu, na katerem temelji pogodba o prevozu. |

|

(217) |

Danski organi opozarjajo, da je nadomestilo opredeljeno vnaprej na podlagi podprte ocene prihodkov in odhodkov in da ni vir, ki bi ga DSB lahko uporabljala brez omejitev. Pojasnjujejo še, da če številke kažejo negativno odstopanje od predvidenega proračuna – na primer zaradi višjih stroškov (napake pri vodenju, višje plače, izdatki ali nakupi) ali izgube prihodkov, povezane z zmanjšanjem prometa v primerjavi z napovedmi –, DSB tudi ne more dobiti dodatnega nadomestila od države. DSB torej nosi del tveganja v primeru slabih rezultatov. |

|

(218) |

Zato ima dividendna politika po mnenju danskih organov vlogo dodatnega varovala pred vsakršnimi čezmernimi nadomestili, ko poslovni izid kaže pozitivno odstopanje od predvidenega proračuna. Je prožen instrument, s katerim lahko država zagotovi, da se dani znesek odvzame družbi. |

|

(219) |

Danska pojasnjuje, da DSB ni imela možnosti izkoristiti morebitno prednost na področju likvidnih sredstev za izkrivljanje konkurence na trgu, tako da bi ponujala druge storitve itd., zlasti z navzkrižnim subvencioniranjem. |

|

(220) |

Danski organi poleg tega pojasnjujejo, da skupni znesek dividend v zvezi z računovodskimi izkazi za poslovna leta 1999–2007 obsega 3469 milijonov DKK več, kot je bilo predvideno v proračunu. Pojasnili so, da je DSB državi izplačala dividende v vrednosti 607 milijonov DKK leta 2007 in 359 milijonov DKK leta 2008. |

|

(221) |

Po mnenju Danske znesek prejetih dividend, čeprav je res, da izplačila dividend niso bila izvršena le na podlagi izračuna, katerega namen je bil določiti morebitno čezmerno nadomestilo, močno presega razliko med predvidenim in dejanskim poslovnim izidom. Ker je imela družba DSB dobiček, ki je presegal predvidene številke, so ti presežki v celoti šli iz družbe v obliki dividend. Danska zato meni, da ni bilo čezmernih nadomestil. |

viii. Uvedba mehanizma vračila

|

(222) |

Danska je pri predstavitvi svojih pripomb in med razpravo s Komisijo navedla, da namerava uvesti mehanizem vračila v zadevne pogodbe o izvajanju javne službe prevoza, sklenjene z družbo DSB. |

|

(223) |

Načrtovani mehanizem ima naslednje značilnosti: |

|

(224) |

Po mnenju danskih organov bi moral biti mehanizem nadomestila v primeru, ko bi vnaprej imeli popolne informacije o uspešnosti družbe DSB, izražen s to enačbo: Skupaj prihodki (potniki + pogodbena plačila) – razumni dobiček – skupaj odhodki = 0 |

|

(225) |

Vendar ti organi opozarjajo, da ne morejo imeti popolnih informacij za celotno trajanje večletnih pogodb že na začetku in da je zato v praksi rezultat te enačbe redko enak nič. |

|

(226) |

V sedanjem sistemu je enačba namreč prilagojena poslovnemu izidu (desni del enačbe) zaradi izvajanja dividendne politike. Druga možnost, ki jo načrtujejo danski organi, je izvesti prilagoditve za celotni znesek prihodkov (levi del enačbe), tako da bi se pogodbena plačila vsako leto prilagodila s pomočjo mehanizma vračila. |

|

(227) |

Obseg prilagoditve bi moral ustrezati bruto zmanjšanju, izraženemu v spodnji enačbi. Skupaj prihodki – razumni dobiček – skupaj odhodki = bruto zmanjšanje |

|

(228) |

Da bi zagotovili nadaljnje spodbujanje družbe DSB k izboljšanju učinkovitosti in privabljanju novih potnikov, bi morala po mnenju danskih organov klavzula o vračilu omogočiti, da je podjetje nagrajeno za izboljšanje uspešnosti glede na vnaprej opredeljena merila. DSB bi tako morala biti sposobna ohraniti del bruto zmanjšanja, če je to bruto zmanjšanje (ki je enako razumni dobiček/donosnost lastniškega kapitala, ki presega tisto, ki je določena v enačbi) posledica:

|

|

(229) |

Zato nameravajo danski organi spremeniti mehanizem vračila, kot je opisano spodaj:

|

|

(230) |

Danski organi so navedli, da skupni znesek zmanjšanj zaradi boljših rezultatov ne more preseči bruto zmanjšanja v danem letu. Zato bo neto zmanjšanje med nič in bruto zmanjšanjem. |

|

(231) |

Mehanizem vračila bi moral tako slediti naslednji enačbi: Mehanizem vračila = bruto zmanjšanje – spremenljivka (Δ. + potniški km Δ) = neto zmanjšanje |

|

(232) |

Danski organi so poudarili, da bo imela uvedba takega mehanizma vračila velik vpliv na dansko dividendno politiko, kot je prikazano v spodnji shemi.

|

|

(233) |

Danski organi so še navedli, da bo ta mehanizem vračila dopolnjen z uvedbo zgornje meje, s čimer bo mogoče nadzirati, da ne bo mogoče, da bi bil družbi DSB dodeljen dobiček, katerega znesek bi presegal to, kar se šteje za razumno raven. |

|

(234) |

Danski organi načrtujejo določitev te zgornje meje glede na donosnost lastniškega kapitala družbe DSB, ki bi v primeru, ko bi ta donosnost presegla v pogodbi določenih 6 %, upoštevala dodaten dobiček, ustvarjen zaradi večje učinkovitosti ali povečanja števila potnikov. Ta zgornja meja bo določena po naslednji enačbi:

|

|

(235) |

Spodbujevalni dejavniki v mehanizmu vračila bi tako lahko ustvarili dodaten dobiček za DSB, če bi družba izboljšala strukturo stroškov ali če bi se število potnikov povečalo (Δ. + potniški km Δ). |

|

(236) |

Danski organi so pojasnili, da se je v izračunu upošteval samo delež lastniškega kapitala družbe DSB, ki ustreza njeni dejavnosti javne službe na podlagi ločenega računovodstva. |

|

(237) |

V skladu s tem mehanizmom bi lahko bila zgornja meja razumnega dobička določena na 12-odstotno donosnost lastniškega kapitala. Danski organi pojasnjujejo, da letna meja ne bo mogla preseči 10 %, porazdeljenih na tri leta. |

|

(238) |

Danski organi so Komisiji predložili analizo, v kateri je empirično prikazano, kakšen učinek bi tak mehanizem vračila imel v obdobju 2004–2008, kot je navedeno v spodnji preglednici:

|

|

(239) |

Zato bi uporaba mehanizma vračila povzročila, da bila donosnost lastniškega kapitala DSB v obdobju 2004–2008 med 8,8 in 11,9 %. |

|

(240) |

Zaradi pravila povprečja 10 % v treh letih, ki je bilo leta 2006 preseženo za 0,2 %, bi mehanizem vračila pomenil vrnitev na raven 38 milijonov DKK v navedenem poslovnem letu. |

|

(241) |

Danska opozarja, da je oprostitev davka na izplačane plače zdaj odpravljena. |

|

(242) |

Po mnenju danskih organov ta oprostitev ni ustvarila nobene gospodarske prednosti za podjetja, ki so bila upravičena do nje, kot je na primer DSB. Oprostitev se je upoštevala v pogodbi in na javnih razpisih za pogodbe o prevozu itd., tako da so bili vsi ponudniki enakopravni. |

|

(243) |

Kar zadeva morebitno nadomestilo za družbo DSB po obveznosti plačila davka na izplačane plače, danski organi opozarjajo, da so bila pogodbena plačila, nakazana družbi DSB, najprej izračunana po načelu, da DSB ne sme plačevati davka na izplačane plače. Nadomestilo je bilo tako „zmanjšano“ za ta znesek. Ker je DSB zdaj zavezana za plačilo davka na izplačane plače, osnova za izračun nadomestila torej ni bila več veljavna, družbi DSB pa je bilo nakazano nadomestilo zaradi upoštevanja te spremembe parametrov za izračun. To nadomestilo obsega približno 80 milijonov DKK na leto in se nanaša le na dejavnosti javne službe, ki jih izvaja DSB. |

|

(244) |

Po mnenju Danske sta imeli oprostitev davka na izplačane plače in poznejša odprava te oprostitve torej nevtralen učinek na finance družbe DSB. |

8. OCENA UKREPOV V POGODBAH O IZVAJANJU JAVNE SLUŽBE

8.1 OBSEG SKLEPA

|

(245) |