(232)

Las autoridades danesas han subrayado que la introducción de tal mecanismo de restitución tendría un impacto significativo en la política de dividendos del Estado danés, tal como se indica en el cuadro siguiente:

|

11.1.2011 |

ES |

Diario Oficial de la Unión Europea |

L 7/1 |

DECISIÓN DE LA COMISIÓN

de 24 de febrero de 2010

relativa a los contratos de servicio público de transporte entre el Ministerio de Transportes danés y Danske Statsbaner [ayuda C 41/08 (ex NN 35/08)]

[notificada con el número C(2010) 975]

(El texto en lengua danesa es el único auténtico)

(Texto pertinente a efectos del EEE)

(2011/3/UE)

LA COMISIÓN EUROPEA,

Visto el Tratado de Funcionamiento de la Unión Europea y, en particular, su artículo 108, apartado 2, párrafo primero (1),

Visto el Acuerdo sobre el Espacio Económico Europeo y, en particular, su artículo 62, apartado 1, letra a),

Tras haber emplazado a los interesados a que presentaran sus observaciones, de conformidad con los citados artículos, y teniendo en cuenta dichas observaciones (2),

Considerando lo siguiente:

1. PROCEDIMIENTO

|

(1) |

A raíz de dos denuncias y tras numerosas discusiones entre la Comisión y los dos denunciantes y entre la Comisión y las autoridades danesas, la Comisión decidió, el 10 de septiembre de 2008, incoar el procedimiento formal de investigación del presente asunto e invitó a Dinamarca y a las partes interesadas, mediante la publicación de la decisión de incoación en el Diario Oficial de la Unión Europea (3), a remitirle sus comentarios. |

|

(2) |

La decisión de la Comisión de incoar el procedimiento formal de investigación fue parcialmente objeto de un recurso de anulación presentado por uno de los demandantes ante el Tribunal de la Unión Europea. Dicho recurso fue desestimado mediante resolución del Tribunal de 25 de noviembre de 2009 (4). |

|

(3) |

Mediante carta de 17 de diciembre de 2009, la Comisión invitó a Dinamarca y a las partes interesadas a remitirle sus comentarios referentes a la base jurídica adecuada para el examen de la compatibilidad en el presente asunto, habida cuenta de la entrada en vigor del Reglamento (CE) no 1370/2007 del Parlamento Europeo y del Consejo, de 23 de octubre de 2007, sobre los servicios públicos de transporte de viajeros por ferrocarril y carretera y por el que se derogan los Reglamentos (CEE) no 1191/69 y (CEE) no 1107/70 del Consejo (5). |

2. PRESENTACIÓN DEL BENEFICIARIO Y DE LOS DEMANDANTES

2.1. BENEFICIARIO DE LAS MEDIDAS: DANSKE STATSBANER

2.1.1. LA EMPRESA FERROVIARIA DANESA HISTÓRICA

|

(4) |

Danske Statsbaner SV (DSB) es la empresa ferroviaria histórica de Dinamarca. |

|

(5) |

El propietario exclusivo de DSB es el Estado danés (6). DSB solo presta servicios de transporte de pasajeros por vía férrea y servicios conexos (7). DSB opera también, a través de sus filiales, en Suecia, Noruega y el Reino Unido en particular. |

|

(6) |

En 1998, el Parlamento danés aprobó una ley que separaba la infraestructura ferroviaria de las actividades de transporte ferroviario de DSB (8). |

|

(7) |

En 2008, DSB contaba con aproximadamente 9 200 asalariados. Su volumen de negocios en 2008 ascendía a aproximadamente 9850 millones DKK (1320 millones EUR). |

2.1.2. LA CREACIÓN DE LA EMPRESA PÚBLICA INDEPENDIENTE DSB

|

(8) |

En 1999, DSB se transformó en empresa pública independiente (9). |

|

(9) |

Con tal motivo, se adoptó un nuevo modelo de gestión financiera de la empresa. Su balance de apertura se elaboró sobre la base de la evaluación de su activo y su pasivo. Las autoridades danesas han informado de que, en todas las partidas significativas, DBS recabó además precisiones suplementarias de expertos independientes. |

|

(10) |

Las autoridades danesas han explicado que el capital propio de DSB se determinó por comparación con empresas similares que disponían de activos fijos importantes. El balance final de apertura de la empresa se basaba en un cociente de capital propio del 36 %, sobre el que se estableció una dotación inicial. |

|

(11) |

Cabe, por otra parte, señalar que el marco jurídico aplicable a DSB se completó con normas contables y directrices nacionales en materia de competencia que obligan a la empresa a llevar una contabilidad separada de sus distintas actividades y a evitar así las subvenciones cruzadas. Así pues, los pagos contractuales abonados a DSB por los contratos de servicio de transporte público se contabilizan aparte de las demás actividades comerciales, que se realizan sobre una base puramente comercial. |

|

(12) |

DSB lleva cuentas de cada actividad que se basan basadas en una contabilidad analítica documentada que utiliza claves de reparto de los costes y los ingresos (10). |

2.1.3. EL GRUPO DSB

i. DSB S-tog a/s

|

(13) |

El Grupo DSB incluye también la filial DSB S-tog a/s, propiedad al 100 % de DSB SV, que explota el conjunto del tráfico ferroviario local del Gran Copenhague. |

|

(14) |

Las cuentas de DSB S-tog a/s se llevan por separado de las de DSB SV, ya que se trata de una sociedad independiente. Del mismo modo, el Reglamento contable de DSB prevé que las transacciones entre DSB y DSB S-tog a/s deben hacerse en condiciones de mercado. |

|

(15) |

El superávit obtenido por la filial DSB S-tog a/s se tiene en cuenta, después de impuestos, en el resultado consolidado de DSB SV. La política del Estado danés en materia de dividendos se define con relación a la empresa matriz DSB SV, lo que significa que los dividendos son abonados por esta. |

ii. Otras participaciones

|

(16) |

DSB posee el 100 % de DSB Sverige AB, DSB Norge y DSB UK Ltd AS, cuya actividad consiste, tal como se indicó anteriormente, en prestar servicios de transporte de pasajeros y otras actividades conexas, respectivamente, en Suecia, Noruega y el Reino Unido. |

|

(17) |

Por otra parte, DSB posee el 60 % de Roslagståg AB, que explota la línea Roslag en la región de Estocolmo. DSB es propietaria de la empresa de derecho privado BSD ApS, encargada de la protección de los derechos de propiedad intelectual. |

|

(18) |

Además DSB y DSB S-tog a/s son propietarias conjuntas de la sociedad de cartera DSB Rejsekort A/S, que posee el 52 % de Rejsekort A/S, operador de billetes electrónicos de transporte público. |

|

(19) |

Por último, DSB posee el 100 % de Kort y Godt, una cadena de tiendas en las estaciones. |

2.2. LOS DEMANDANTES

2.2.1. PRIMER DEMANDANTE

|

(20) |

El primer demandante es Gråhundbus, una empresa privada de transporte de pasajeros por autobús (en lo sucesivo, «Gråhundbus»). |

2.2.2. SEGUNDO DEMANDANTE

|

(21) |

El segundo demandante es Dansk Kollektiv Traffik, una asociación profesional que representa a varios operadores de transporte daneses (en lo sucesivo, «DKT»). |

3. DESCRIPCIÓN DETALLADA DE LOS CONTRATOS DE SERVICIO PÚBLICO DE TRANSPORTE ENTRE EL MINISTERIO DANÉS DE TRANSPORTES Y DSB

3.1. MARCO JURÍDICO DE LOS CONTRATOS DE SERVICIO PÚBLICO DE TRANSPORTE EN DINAMARCA

|

(22) |

Hasta el 1 de enero de 2000, DSB tenía el monopolio del tráfico ferroviario de pasajeros en todo el país. Posteriormente, el legislador danés suprimió dicho monopolio y estableció dos regímenes alternativos para la prestación de servicios de transporte de pasajeros por ferrocarril (11):

|

|

(23) |

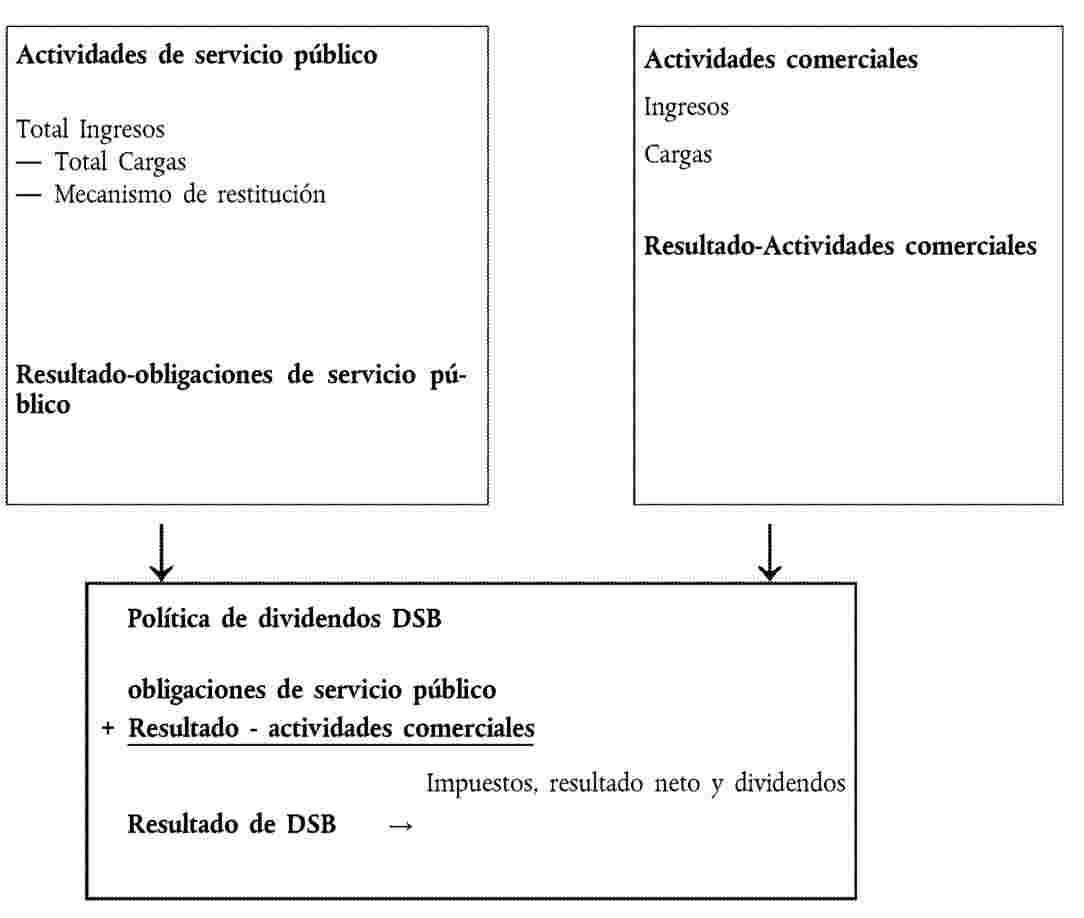

Según las autoridades danesas, ningún servicio de transporte de pasajeros se explota actualmente de manera regular en el marco del régimen de tráfico libre. |

|

(24) |

Por lo que se refiere a los contratos de servicio público de transporte, el marco reglamentario danés distingue dos tipos de contratos:

|

|

(25) |

En este contexto, DSB explota servicios de grandes líneas, de líneas regionales y locales de transporte ferroviario de pasajeros en el marco de contratos de servicio público de transporte celebrados de común acuerdo con el Ministerio de Transportes. |

|

(26) |

Por otra parte, a lo largo de los años, se ha recurrido cada vez más a los procedimientos de licitación. En efecto, en 2002, Arriva obtuvo la concesión de una parte del transporte público regional en Dinamarca occidental. En 2007, una empresa mixta formada por DSB y First Group (DSB First) obtuvo también una parte del transporte público regional en Dinamarca oriental y en Suecia meridional que incluía conexiones transnacionales regionales de transporte público. |

|

(27) |

Las autoridades danesas han puesto también de manifiesto su intención de someter los nuevos contratos a un procedimiento de licitación. |

3.2. EL CONTRATO DE SERVICIO PÚBLICO DE TRANSPORTE PARA EL PERÍODO 2000-2004

|

(28) |

Este contrato afecta a los servicios de líneas de largo recorrido y líneas regionales de transporte explotados en régimen de servicio público de transporte por DSB durante el período 2000-2004. |

|

(29) |

El artículo 1 establece que «el objetivo del presente Acuerdo consiste en promover un desarrollo positivo del transporte ferroviario de pasajeros, tomando como punto de partida la sólida situación financiera de DSB, la empresa ferroviaria pública danesa». |

|

(30) |

Los apartados siguientes resumen las disposiciones más pertinentes para el análisis de ese contrato de servicio público de transporte. |

3.2.1. CONTENIDO DEL CONTRATO (12)

|

(31) |

El artículo 3 define el ámbito de aplicación del contrato. Se refiere a la prestación de servicios de transporte ferroviario y servicios a los usuarios. El contrato no cubre los servicios de transporte público atribuidos mediante licitación ni el transporte de tráfico libre, que incluyen el transporte libre de mercancías. |

|

(32) |

Los servicios de transporte prestados por DSB se definen con todo detalle en el artículo 7 del contrato. DSB tiene la obligación de realizar un determinada número de prestaciones (medidas en kilómetros de ferrocarril) a lo largo de la duración del contrato. Kilómetros de ferrocarril recorridos a lo largo de la duración del contrato

|

|

(33) |

El artículo 7, apartado 1, letra a), establece como objetivo alcanzar el 1 de enero de 2006 los 51 millones de kilómetros de ferrocarril recorridos. |

|

(34) |

No obstante, el artículo 8 del contrato precisa que el Ministerio danés de Transportes puede decidir convocar una licitación por una determinada parte del recorrido en kilómetros de ferrocarril, lo que implicaría el final del contrato. En las disposiciones del artículo 8 se indica el régimen jurídico aplicable a las licitaciones. También se especifican las consecuencias, en particular por lo que se refiere a la reducción de las compensaciones y las implicaciones relativas al material rodante. |

|

(35) |

El artículo 7 establece también las normas relativas a los horarios y a las frecuencias de los servicios de transporte. El artículo 9 establece la coordinación de los distintos horarios. Varias disposiciones tienen por objeto procurar que DSB pueda establecer un sistema de transporte público coherente que permita la coordinación de trenes y autobuses. |

|

(36) |

El artículo 10 determina la utilización y la adquisición de nuevo material rodante por un importe total de 5600 millones DKK hasta 2006. Este nuevo material rodante consiste en un nuevo modelo de trenes diésel llamados IC4, cuyas características técnicas, por lo que se refiere a la velocidad, el número de asientos o el nivel de comodidad se establecen en el artículo 10, así como sus condiciones de utilización en ciertos trayectos. Estas inversiones se compensan a través de los pagos contractuales que se describen a continuación. |

|

(37) |

Las otras disposiciones pertinentes que merecen mencionarse son:

|

3.2.2. PAGOS CONTRACTUALES

|

(38) |

Las compensaciones financieras a DSB se definen en el artículo 4 del contrato. |

|

(39) |

Los ingresos procedentes de la venta de billetes corresponden a DSB. Además, DSB recibe un pago contractual del Ministerio de Transportes danés por los servicios previstos en el contrato. |

|

(40) |

Los pagos contractuales figuran en el cuadro siguiente: Pagos contractuales 2000-2004

|

|

(41) |

Estos pagos se adaptan anualmente al incremento de precios al por menor netos. |

|

(42) |

El importe de los pagos contractuales está basado en el presupuesto provisional a diez años de DSB que se adoptó el 11 de junio de 1999 y que define la estrategia financiera a largo plazo de DSB. |

|

(43) |

El artículo 4 prevé también algunas adaptaciones en relación con la aplicación del Acuerdo marco a cinco años de 26 de noviembre de 1999 aplicable al sector del transporte ferroviario. Este Acuerdo marco condujo a la adopción de varios apéndices específicos al contrato referentes a:

|

|

(44) |

Los pagos contractuales cubren la amortización y los intereses relativos al material rodante adquirido de conformidad con lo dispuesto en el artículo 10 del contrato. No obstante, los otros apéndices pueden implicar un aumento de los pagos contractuales. |

|

(45) |

El artículo 5 se refiere a los cánones ferroviarios. Los pagos contractuales incluyen los gastos de DSB para el pago de los cánones ferroviarios debidos por los trenes a los que afecta el contrato. El artículo 5 prevé también un mecanismo de adaptación anual de los cánones ferroviarios. |

3.2.3. TRANSPORTE URBANO

|

(46) |

El Ministerio de Transportes danés y DSB S-tog a/s celebraron también un contrato relativo a la prestación de servicios de transporte público en la red ferroviaria electrificada de la capital durante el período 2000-2004. |

|

(47) |

Este contrato está basado en el mismo modelo y contiene disposiciones similares a las del contrato relativo a los servicios de transporte de largo recorrido y regionales. Describe con todo detalle los servicios de transporte público metropolitano que DSB S-tog a/s debe prestar, estableciendo la obligación de realizar una determinada cantidad de servicios (medida en kilómetros de ferrocarril recorridos) a lo largo de la duración del contrato. Incluye obligaciones relativas a los horarios y a las frecuencias de los servicios de transporte así como disposiciones relativas a la utilización y la adquisición de nuevo material rodante. |

|

(48) |

El sistema de compensación establecido en este contrato es también idéntico al del contrato relativo a los servicios de transporte de largo recorrido y regionales. Los pagos contractuales se determinan sobre las mismas bases de cálculo (rendimiento del capital propio del 6 % después de impuestos). |

|

(49) |

Los pagos contractuales figuran en el cuadro siguiente y están sometidos a las mismas modalidades que los del contrato relativo a los servicios de transporte de largo recorrido y transporte regional: Pagos contractuales 2000-2004

|

3.3. EL CONTRATO DE SERVICIO PÚBLICO DE TRANSPORTE PARA EL PERÍODO 2005-2014

|

(50) |

El segundo contrato entre el Ministerio de Transportes danés y DSB se refiere a la prestación de servicios de transporte de largo recorrido y transporte regional realizados como servicio público durante el período comprendido entre el 1 de enero de 2005 y el 31 de diciembre de 2014. |

|

(51) |

El objeto del contrato se describe así en la introducción: «Establecer un marco claro que permita al Estado desarrollar lo mejor posible el transporte de pasajeros por ferrocarril con los recursos financieros puestos a disposición del transporte ferroviario y velar por que DSB tenga una situación financiera sana». |

3.3.1. CONTENIDO DEL CONTRATO (13)

|

(52) |

El artículo 1.1 define el ámbito de aplicación del contrato. Se refiere a los tramos de red específicos en los que se prestan servicios de transporte público ferroviario en virtud de este contrato. |

|

(53) |

Cabe señalar que DSB no percibe los ingresos por la venta de billetes de dos conexiones específicas. El contrato se refiere también al tráfico ferroviario internacional con Alemania y al tramo Copenhague-Ystad, que antes operaba en régimen de libre tráfico. |

|

(54) |

Los servicios de transporte que DSB debe prestar se definen en un plan de tráfico (número y frecuencia de los trenes), un plan de paradas) y un plan de líneas (requisitos de conexiones). Estos tres planes se describen en el artículo 1, así como las normas relativas a la capacidad en asientos, la frecuencia, la fiabilidad, la satisfacción de los usuarios, las interrupciones del servicio y las demás condiciones especiales. |

|

(55) |

El artículo 2 establece las modalidades de fijación de los precios, incluyendo disposiciones específicas referentes a los trayectos a través del Øresund. |

|

(56) |

El artículo 3 se refiere a la delimitación de estos servicios respecto al libre tráfico. En particular, en el artículo 3, apartado 3, se precisa que es posible ampliar los servicios de transporte público más allá del marco actual pero sin aumentar los pagos contractuales. |

|

(57) |

El artículo 4 establece las normas, responsabilidades y obligaciones referentes a la modernización de las estaciones. DSB debe preparar planes de modernización de las estaciones que deben presentarse al Ministerio de Transportes danés a título informativo. |

|

(58) |

El artículo 5 del contrato enumera los compromisos específicos de DSB para la explotación de las actividades de transporte. Tales compromisos se refieren, entre otras cosas, al deber de información, a la inspección de los equipamientos, a la obligación de poner material rodante a disposición de los operadores que ganen la licitación en distintos trayectos o a determinadas condiciones de emisión de billetes o pases para ciertas categorías de pasajeros. |

|

(59) |

Por último, el artículo 6 contempla la posibilidad y las condiciones de atribución de determinados trayectos y la consiguiente reducción de los pagos contractuales correspondientes a los servicios conexos. |

3.3.2. PAGOS CONTRACTUALES

|

(60) |

Las compensaciones financieras a DSB se establecen en el artículo 7 del contrato. |

|

(61) |

Los ingresos por la venta de billetes corresponden en principio a DSB (14). Además, DSB recibe un pago contractual del Ministerio de Transportes danés por los servicios previstos en el contrato. |

|

(62) |

Los pagos contractuales figuran en el cuadro siguiente: Pagos contractuales 2005-2014

|

|

(63) |

Estos pagos son fijos y no están sujetos a ajustes automáticos excepto indicación contraria en el contrato. No obstante, se revisan cada año sobre la base del aumento del índice de precios netos previsto en la Ley de Finanzas. |

|

(64) |

El contrato no precisa cómo se calculó el importe de los pagos contractuales. El Ministerio de Transportes danés indicó que los pagos se basan en un presupuesto decenal, basado en estimaciones de costes e ingresos. |

|

(65) |

Los pagos contractuales cubren, entre otros elementos, la amortización y los intereses relativos al nuevo material rodante, tal como se describe en el cuadro siguiente: Amortización del nuevo material rodante 2005-2014

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

(66) |

En el cuadro siguiente figura el plan de entrega de las inversiones anuales en material rodante: Entrega del nuevo material rodante

|

|

(67) |

En el contrato se insertaron varias disposiciones para tener en cuenta los retrasos producidos en la entrega del material rodante en el marco del contrato del período 2000-2004. |

|

(68) |

El artículo 7, apartado 1, párrafo segundo, prevé la posibilidad de ajustar cada año los pagos contractuales sobre la base de la entrega del nuevo material rodante. Pero tales ajustes no suponen que DSB reciba una compensación mayor. No se procede a esos ajustes cuando la reducción sea inferior a 8 millones DKK. |

3.3.3. TRANSPORTE URBANO

|

(69) |

Un segundo contrato entre el Ministerio de Transportes danés y DSB S-tog a/s se refiere a la prestación de servicios de transporte público en la red eléctrica ferroviaria metropolitana durante el período comprendido entre el 1 de enero de 2005 y el 31 de diciembre de 2014. |

|

(70) |

Este contrato se basa en un conjunto de disposiciones similares al contrato relativo al tráfico de transporte de largo recorrido y al transporte regional realizado como servicio público de transporte. Prevé las obligaciones de DSB S-tog a/s en cuanto a las prestaciones en las líneas afectadas, los servicios de transporte, los requisitos de capacidad, regularidad y fiabilidad del servicio, así como al nivel de satisfacción de los usuarios y a las interrupciones del servicio. El contrato precisa también las condiciones de fijación de precios, modernización de las estaciones y elaboración de informes y prevé sanciones en caso de incumplimiento del contrato. |

|

(71) |

El sistema de compensación establecido en este contrato es también idéntico al del contrato relativo a los servicios de transporte de largo recorrido y transporte regional. Los pagos contractuales se determinan sobre las mismas bases de cálculo (rendimiento del capital propio del 6 % después de impuestos). |

|

(72) |

Los pagos contractuales figuran en el cuadro siguiente: Pagos contractuales 2005-2014

|

|

(73) |

Como en el contrato relativo a los servicios de transporte de largo recorrido y transporte regional realizados como servicio público de transporte, el contrato prevé las condiciones de revisión de estos pagos así como los pagos contractuales para la amortización del material rodante. |

4. RAZONES QUE CONDUJERON A LA APROBACIÓN DE LA DECISIÓN DE INCOAR EL PROCEDIMIENTO

|

(74) |

En su decisión de incoar el procedimiento, la Comisión expresó dudas en cuanto a la compatibilidad con el mercado interior de las compensaciones por servicio público abonadas a DSB. La Comisión mencionó que el objeto del procedimiento era determinar si los contratos de servicio público de transporte en cuestión implicaban la concesión de ayudas estatales a DSB y si los pagos contractuales abonados podían implicar una sobrecompensación de los costes sufragados por DSB para responder a las misiones de servicio público establecidas en los contratos. |

|

(75) |

En primer lugar, la Comisión se preguntó sobre la existencia de una ventaja económica en favor de DSB. Para ello, aplicó los criterios mencionados por el Tribunal en la sentencia Altmark (16). |

|

(76) |

Si bien la Comisión consideró que la empresa beneficiaria se encargaba efectivamente de la ejecución de obligaciones de servicio público de transporte claramente definidas (considerandos 69 a 76 de la decisión de incoación), expresó, en cambio, dudas sobre la objetividad y transparencia de los parámetros preestablecidos sobre cuya base se calculaba la compensación durante el período 2009-2014 (considerandos 77 a 80 de dicha decisión). |

|

(77) |

La Comisión dudaba también de que las compensaciones no sobrepasaran lo necesario para cubrir en todo o en parte los costes ocasionados por el cumplimiento de las obligaciones de servicio público, teniendo en cuenta los ingresos correspondientes así como un beneficio razonable por la ejecución de tales obligaciones. A este respecto, la Comisión deseaba examinar las mejoras de resultados de DSB (considerandos 83 a 90 de la decisión de incoación), los retrasos en la entrega del material rodante (considerandos 91 a 100 de la decisión) y el caso específico del tramo Copenhague-Ystad (considerandos 101 a 103 de dicha decisión). |

|

(78) |

Además, la Comisión observó que los contratos de servicio público de transporte no se asignaban según un procedimiento de licitación. Tras lo cual expresó dudas sobre el hecho de que el nivel de la compensación necesaria se haya determinado sobre la base de un análisis de los costes en que una empresa media, bien gestionada y adecuadamente equipada en medios de transporte, con el fin de poder satisfacer las exigencias de servicio público de transporte requeridas, habrían incurrido para cumplir tales obligaciones, teniendo en cuenta los ingresos correspondientes así como un beneficio razonable para la ejecución de dichas obligaciones (considerandos 104 a 107 de la decisión). |

|

(79) |

Las compensaciones por servicio público constituyen recursos de Estado y pueden falsear la competencia y afectar a los intercambios entre los Estados miembros, por lo que la Comisión expresó su preocupación de que los contratos de servicio público de transporte implicaran ayudas estatales en favor de DSB. |

|

(80) |

A continuación, la Comisión se preguntó sobre la compatibilidad de los contratos de servicio público de transporte con el mercado interior sobre la base del artículo 14 del Reglamento (CEE) no 1191/69 (17). |

|

(81) |

La Comisión emitió también dudas sobre la cuestión de si el importe de la compensación, es decir, el precio abonado por el Gobierno danés, se limitaba a lo necesario para cubrir los gastos ocasionados por el cumplimiento de las obligaciones de servicio público, por las razones mencionadas anteriormente en la valoración del respeto del tercer criterio establecido en la sentencia Altmark.En particular, la Comisión expresó dudas sobre el hecho de que la detracción de dividendos por el Estado danés sobre los resultados de DSB, así como la reducción de pagos contractuales anuales, hayan permitido evitar todo riesgo de sobrecompensación (considerandos 129 y 131 de la mencionada decisión). |

5. ALEGACIONES DE LAS AUTORIDADES DANESAS TRAS LA INCOACIÓN DEL PROCEDIMIENTO

|

(82) |

En su carta de 12 de diciembre de 2008, las autoridades danesas consideran que, en el marco de las anteriores solicitudes de información de la Comisión, ya proporcionaron los datos factuales y jurídicos necesarios para que la Comisión establezca que los pagos contractuales no constituyen una ayuda estatal o, al menos, que una posible ayuda estatal sería compatible con el Tratado. Así pues, las autoridades danesas recordaron los datos factuales y jurídicos presentados a la Comisión. Además, desarrollaron argumentos sobre los elementos efectivos y jurídicos que debían ser objeto de precisiones debido a acontecimientos ocurridos entretanto o a la luz de observaciones formuladas por la Comisión en la decisión de incoación. |

|

(83) |

Por otro lado, las autoridades danesas indican que, básicamente, apoyan el razonamiento de la Comisión en lo que se refiere, por una parte, a la comprobación de la existencia de una ayuda estatal aplicando los criterios de la sentencia Altmark y, por otra, a la base jurídica para establecer la compatibilidad con el Tratado. |

|

(84) |

En cambio, las autoridades danesas expresan su desacuerdo con la interpretación de la Comisión de la sentencia Danske Busvognmænd (también conocida como sentencia «Combus») (18). En efecto, la Comisión considera que, si el contrato de servicio público de transporte implica una ayuda estatal, esta hubiera debido ser notificada. Por el contrario, las autoridades danesas consideran que, si el Reglamento (CEE) no 1191/69 es aplicable y las compensaciones previstas en el marco del contrato de servicio público de transporte se ajustan al Reglamento, tales compensaciones quedan exentas de la obligación de notificación con arreglo al artículo 17, apartado 2, del Reglamento (CEE) no 1191/69. |

|

(85) |

Por último, Dinamarca desea subrayar que, en la jurisprudencia reciente, y, en particular, en la sentencia T-289/03 BUPA del Tribunal de Justicia de la Unión Europea, se precisa que los criterios formulados en la sentencia Altmark deben aplicarse teniendo en cuenta la situación del sector en cuestión y que los Estados miembros disponen de un amplio margen de apreciación en ejercicio de dicha competencia. |

|

(86) |

Las autoridades danesas subrayan que la Comisión reconoció el cumplimiento del segundo criterio de la sentencia Altmark por lo que se refiere a la compensación abonada en el período 1998-2008 pero que expresa dudas respecto al período 2009-2014. |

|

(87) |

Las autoridades danesas consideran que esas dudas se basan en un malentendido, puesto que la compensación se calculó, al igual que en el período anterior, sobre la base de un presupuesto decenal para el período 2005-2014. |

|

(88) |

El presupuesto se presentó a la Comisión con las previsiones e hipótesis consideradas en las que se basaba, a saber:

|

|

(89) |

Además, Dinamarca precisa que ese presupuesto se estableció inicialmente sobre la base de las obligaciones en materia de cánones vinculados a las infraestructuras en 2003. Las modificaciones efectuadas en esas obligaciones y la disminución subsiguiente de las compensaciones abonadas a DSB se incorporaron entretanto al contrato antes de la firma del mismo. El Ministerio de Transportes expuso el contenido del contrato y el presupuesto en el Acto oficial no 112 de 2004 y esos datos se recogieron en la Ley de Finanzas. |

|

(90) |

Las autoridades danesas aportaron argumentos y elementos de información sobre los tres aspectos respecto a los cuales la Comisión expresó dudas relativas al riesgo de sobrecompensación. |

i. Excedentes de resultados de DSB

|

(91) |

En primer lugar, las autoridades danesas consideran que la mejora de los resultados de DSB no se debe a una sobrecompensación. Según Dinamarca, las bases de cálculo de la compensación eran correctas y la mejora de resultados obtenida no es, pues, imputable a una posible sobrecompensación, sino que se debe a otras circunstancias. |

|

(92) |

Dinamarca proporciona un análisis detallado de la evolución del capital propio de DSB, que pasó en el período 1999-2004 de 4 797 millones DKK a 7 701 millones DKK (es decir, un aumento de 2 852 millones DKK). El aumento de capital propio se debe a determinadas circunstancias que no se habían tenido en cuenta al elaborar el presupuesto, entre ellas una fuerte e inesperada mejora de la eficacia de DSB y un aumento de los ingresos no ordinarios procedentes por ejemplo, de la venta de bienes inmuebles. No se trata de circunstancias que el Gobierno danés hubiera podido razonablemente tener en cuenta para elaborar el presupuesto y, por consiguiente, para fijar el importe de la compensación. |

|

(93) |

Las autoridades danesas explican, no obstante, que el aumento de capital propio no se debe a subvenciones de funcionamiento demasiado elevadas abonadas por el Estado sino a otros cinco factores, sustancialmente imprevistos:

|

|

(94) |

Según Dinamarca, estos elementos demuestran que el aumento del capital propios de DSB no se debe a grandes subvenciones de funcionamiento abonadas por el Estado y debe relativizarse debido a los mencionados elementos financieros, contables y fiscales. Así pues, DSB no utilizó las subvenciones recibidas del Estado para aumentar su capital propio en proporciones superiores al importe previsto en el presupuesto de constitución. |

|

(95) |

Por lo que se refiere a los resultados de explotación objetivos antes del reparto de dividendos, las autoridades danesas subrayan que las mejoras de resultados observadas no constituyen una indicación de que DSB haya recibido una sobrecompensación. Tales mejoras se deberían más bien a numerosos factores –que han tenido incidencias positivas o negativas– que no era posible tener en cuenta cuando se fijó el nivel de la compensación. |

|

(96) |

Dinamarca considera que tales variaciones con respecto al presupuesto inicial son inevitables cuando se trata de contratos plurianuales relativos al cumplimiento de una obligación de servicio público. En esos casos, no es posible fijar el importe de la compensación de una manera que permita afirmar, después de un examen a posteriori, que correspondía exactamente a los costes reales, una vez deducidos los ingresos y un beneficio razonable. |

|

(97) |

Según las autoridades danesas, incluso cuando una obligación de servicio público resulta de la adjudicación de una licitación, pueden ocurrir cambios en el mercado y en la situación de la empresa en cuestión, de tal modo que el resultado efectivamente obtenido no corresponda a lo que la empresa adjudicataria había previsto al celebrar el contrato. |

|

(98) |

Dinamarca considera, pues, que la argumentación no se puede basar en mejoras o degradaciones inesperadas de resultados imputables a este tipo de factores imprevistos para afirmar que la compensación se fijó de una manera que implica la concesión de una sobrecompensación o de una infracompensación. |

|

(99) |

En este caso concreto, las mejoras de resultados constatadas se deben a la acción simultánea de varios factores, como la evolución general de la coyuntura, la evolución en el mercado en cuestión, las ganancias de productividad (por ejemplo, mediante reducciones de los costes laborales o de acceso a la infraestructura a raíz de la cesión de la rama de cargo, de las reducciones de amortización o de las mejoras de la gestión financiera). |

|

(100) |

Dinamarca añade que los contratos celebrados con DSB se caracterizan por el hecho de que los socios contractuales acordaron un pago sobre la base de consideraciones habituales en una economía de mercado y que el nivel del pago se determinó de modo que cubriera los costes de DSB, habida cuenta de los ingresos esperados y de un beneficio razonable. El hecho de que DSB haya obtenido finalmente mejores resultados que los previstos en el presupuesto, debido a circunstancias imprevistas y a la evolución de la actividad, no significa que el importe de la compensación fijado en los contratos fuera demasiado elevado. |

|

(101) |

Las autoridades danesas señalan que incluso si, según ellas, no hubo sobrecompensación, el riesgo de sobrecompensación queda eliminado, en cualquier caso, por la política del Gobierno danés en materia de dividendos contemplada en el Acto no 249/1999 de la Ley de Finanzas y por la reducción subsiguiente de la compensación en el acuerdo firmado con DSB. |

|

(102) |

En efecto, Dinamarca considera que, con su política sobre los dividendos, se ha asegurado de que DSB no aumente su capital propio más allá del nivel previsto y, por consiguiente, no lo aumente más allá del nivel necesario. Aunque no se haya establecido ninguna norma jurídica vinculante, esta política de dividendos ha conciliado dos aspectos:

|

|

(103) |

Las autoridades danesas precisan que los pagos de dividendos al Estado deben utilizarse como un medio de corrección del tamaño del capital propio de DSB en los años siguientes a la constitución y como un medio de devolver el excedente de explotación si más tarde resultaba que DSB había obtenido efectivamente resultados superiores a los que se esperaban. Este principio se desprende del Acto no 249/1999 de la Ley de Finanzas. El pago de dividendos debe utilizarse para controlar permanentemente la estructura del capital de DSB y, con ello, la subvención de explotación neta real. La política en materia de dividendos prevé también incitar a DSB a mejorar su eficacia, ya que el punto de partida era que los dividendos debían corresponder a la mitad del excedente después de impuestos de DSB. De este modo, esas mejoras de la eficacia aprovecharán, hasta cierto punto, a DSB y no se traducirán solamente en una restitución subsiguiente de la subvención de explotación. |

|

(104) |

Las autoridades danesas consideran que eso se ajusta a las consideraciones generales de una economía de mercado, según las cuales es posible utilizar instrumentos incitativos para determinar lo que se ha convenido en llamar un beneficio razonable, tal como preconiza la Comisión (19). |

|

(105) |

Dinamarca subraya que la aplicación de esta política en materia de dividendos condujo, en el período 1999-2006, en relación con las tareas emprendidas en ejecución de los contratos, al pago al Estado de unos 3 000 millones DKK suplementarios con relación a la cifra inicialmente prevista. |

|

(106) |

Así pues, según las autoridades danesas, la política en materia de dividendos funcionó, de hecho, como un «mecanismo de restitución», permitiendo compensar una posible sobrecompensación. Subrayan que la parte de la compensación de DSB que se devolvió al Estado en forma de dividendos es, además, claramente superior a la diferencia entre el excedente previsto en el presupuesto de DSB y el que se obtuvo efectivamente. Así pues, la política de dividendos contribuyó, de este modo, a garantizar que DSB no se aprovechara de la subvención de explotación del Estado para obtener una ventaja competitiva, por ejemplo, desarrollando su capital propio más allá del nivel previsto o utilizando la subvención anual. |

|

(107) |

Además, las autoridades danesas consideran que es muy difícil establecer normas contractuales relativas a una corrección posterior de la subvención de explotación. En cambio, el Estado está en condiciones de garantizar –gracias a la política de dividendos, de acuerdo con el Derecho de sociedades danés– que la subvención de explotación neta se corrige efectivamente si el resultado del año es superior a lo que se esperaba o estaba previsto al celebrar el contrato. En su opinión, los repartos de dividendos constituyen pues, en la práctica, un instrumento extraordinariamente eficaz para evitar la sobrecompensación. |

|

(108) |

Por otra parte, las autoridades danesas mencionan que el Tribunal también estableció que los Estados miembros debían disponer de un amplio margen de apreciación para calcular la compensación cuando esta dependa de circunstancias económicas complejas (20). Recuerdan también que el Derecho comunitario, no obliga a realizar de una determinada manera una revisión a la baja posterior de la subvención de explotación neta, por ejemplo, aplicando normas contractuales o equivalentes. Lo que importa es, según los criterios de la sentencia Altmark, que el Estado garantice realmente que no existe sobrecompensación. Pero corresponde a los Estados miembros decidir el modo de proceder en la práctica. |

ii. Retrasos en la entrega del material rodante

|

(109) |

Según las autoridades danesas, el retraso en la entrega de los trenes IC4 e IC2 no supuso ninguna ventaja económica para DSB. |

|

(110) |

Confirman que la entrega de los nuevos trenes IC4 e IC2, encargados antes de la celebración del contrato de transporte para 2005-2014 y que hubieran debido entregarse a partir de 2003, sufrió retrasos imputables al fabricante (Ansaldo Breda). Las autoridades danesas indican que, si la entrega hubiera tenido lugar según el calendario previsto, DSB habría sufragado los gastos correspondientes a la amortización de los trenes y a los intereses, que estaban cubiertos por los pagos contractuales. |

|

(111) |

Dado que DSB no sufragó esos gastos, los pagos contractuales fueron objeto de una reducción en el marco del contrato de transporte para 2005-2014. El importe exacto de los gastos evitados se calcula sobre la base de los empréstitos realmente contraídos por DSB y de un período de amortización de 20 años, de acuerdo con las prácticas contables de DSB (lo que representa un ahorro de 4 millones DKK por un retraso de un año del tren IC4 y de 2,7 millones DKK por un retraso de un año del tren IC2). |

|

(112) |

Por lo tanto, los pagos a DSB se redujeron en el marco del contrato en 645 millones DKK (252 millones DKK en 2005 y 393 millones DKK en 2006). |

|

(113) |

Habida cuenta de estos elementos, Dinamarca estima que no se puede considerar que los retrasos de entrega de los trenes IC4 e IC2, por lo que se refiere al contrato de transporte 2005-2014, implicaran una sobrecompensación para DSB. |

|

(114) |

Para disponer de un material suficientemente moderno, DSB recurre a material de alquiler desde 2001 –contratos complementarios– cuya duración ha sido necesario prolongar después de 2006 debido a los retrasos considerables de su proveedor, Ansaldo Breda (de hasta 4 años suplementarios). |

|

(115) |

Las autoridades danesas precisan, por una parte, que el pago contractual abonado a DSB según el contrato negociado no cubría los gastos vinculados a la puesta en servicio de los trenes (amortización e intereses) en caso de que esos trenes no se pusieran efectivamente en servicio y que el contrato negociado no preveía ninguna obligación de que DSB pusiera en servicio material de sustitución en los tramos antes citados. |

|

(116) |

Según las autoridades danesas, los contratos complementarios imponen a DSB obligaciones de servicio público suplementarias (puesta en servicio del material de sustitución moderno en determinados tramos), concediéndole al mismo tiempo una compensación por los costes de alquiler. |

|

(117) |

Las autoridades danesas consideran que la incidencia económica positiva neta debida al retraso es imputable al hecho de que el contrato de 5 años inicial, al igual que el contrato complementario para 2001-2004, no preveía disposiciones relativas a la reducción de la compensación en caso de retraso en la entrega de los trenes IC4. Por el contrario, el contrato de transporte 2005-2014 en vigor contiene precisamente disposiciones relativas a la reducción de la compensación en caso de retraso. |

|

(118) |

Evalúan esta incidencia positiva neta durante el período 2001-2004 en 104 millones DKK como consecuencia del retraso de entrega de los trenes. No obstante, esta incidencia directa no cubriría las consecuencias económicas reales del retraso para DSB, que no estuvo en condiciones de utilizar los nuevos trenes (mantenimiento de los trenes más antiguos, perjuicio en términos de imagen y pérdidas de ingresos). |

|

(119) |

Por otra parte, Dinamarca precisa que las compensaciones recibidas por DSB de Ansaldo Breda solo representan una compensación provisional por la pérdida económica resultante de los retrasos en la entrega de los trenes. En el momento de la entrega, se determinará el importe definitivo del perjuicio de DSB y podrá establecerse el importe total de la compensación de Ansaldo Breda. |

|

(120) |

Las autoridades danesas consideran, pues, que esa compensación corresponderá exactamente a la pérdida económica de DSB y que será neutra para la contabilidad de DSB. Por la misma razón, la incidencia neta de la compensación de Ansaldo Breda no constituye una sobrecompensación para DSB. Así pues, los retrasos en la entrega de los trenes no han supuesto y no supondrán en el futuro una ventaja económica para DSB. |

|

(121) |

Por último, las autoridades danesas recuerdan que, en cualquier caso, la política de dividendos del Gobierno danés hace que cualquier posible incidencia positiva de las compensaciones recibidas por DSB quede eliminada con el pago de los dividendos. |

iii. Caso específico de la ruta Copenhague-Ystad

|

(122) |

Las autoridades danesas precisan que solo la explotación por DBS de la ruta dio lugar a compensación en el período 2005-2014. |

|

(123) |

En la base de la explotación de la ruta se distinguen tres períodos claramente distintos:

|

|

(124) |

Así pues, Dinamarca precisa que no se utilizó ningún recurso público para la explotación de la línea antes de 2005. |

|

(125) |

Además, las autoridades danesas recuerdan que esta línea era deficitaria cuando se explotaba en régimen de tráfico libre y que no puede alegarse que el hecho de que una pequeña parte de los ingresos efectivamente recaudados se inscriba en las consecuencias indirectas del comienzo de la explotación de la línea Copenhague-Ystad por DSB implique que DSB recibiera una sobrecompensación. En cualquier caso, DSB habría tenido naturalmente derecho a obtener un beneficio razonable en forma de remuneración del capital invertido. Las autoridades danesas consideran que eso no basta para afirmar que los ingresos efectivamente obtenidos implicaran una sobrecompensación para DSB, si se tiene en cuenta la obtención de un beneficio razonable. |

|

(126) |

Por lo que se refiere a la cuestión de los costes de DSB por la venta de billetes que incluyen la travesía en transbordador entre Ystad y Rønne, puerto de llegada en la isla de Bornholm, las autoridades danesas presentaron las tarifas aplicadas por Bornholmstrafikken, sociedad de explotación del transbordador. De tales explicaciones se desprende, según las autoridades danesas, que no se aplican tarifas diferentes por lo que se refiere a DSB y Gråhundbus. |

|

(127) |

Las autoridades danesas aportan elementos de información sobre las condiciones de explotación de la conexión por transbordador Rønne-Ystad por la empresa Bornholmstrafikken A/S. Sobre la base de un contrato celebrado con el Gobierno previa licitación:

|

|

(128) |

Según las autoridades danesas, de ello se desprende que el Gobierno no tiene otra posibilidad de influir en la explotación de Bornholmstrafikken que hacer que Bornholmstrafikken cumpla las disposiciones del contrato. Bornholmstrafikken aplica –y siempre ha aplicado durante todo el período de referencia desde 2000– precios idénticos por lo que se refiere a DSB y a Gråhundbus, respectivamente, por lo que DSB no disfrutó de ventaja alguna. |

|

(129) |

No obstante, las autoridades danesas informan de que el único precio que solo es aplicable a DSB es el precio especial para DSB Orange en la travesía del Gran Belt. Se trata de un precio que afecta a un tipo de billete DSB muy concreto, que solo puede ser utilizado por los clientes que compran un billete DSB Orange de Jutlandia a Bornholm. Según las autoridades danesas, Bornholmstrafikken concede una reducción en este tipo especial de billete porque desea atraer a Bornholm a más clientes de Jutlandia. Esta reducción especial no la exige el contrato entre el Estado danés y el operador del transbordador, sino que se debe a la voluntad comercial de aumentar la clientela en Jutlandia y de ampliar así el conjunto de la clientela. |

|

(130) |

A este respecto, las autoridades danesas consideran que se trata de una medida comercial general que consiste en ofrecer reducciones con el fin de ampliar la clientela. Precisan que Gråhundbus explota la línea Copenhague-Ystad, y, por lo tanto, no cruza el Gran Belt. Por lo tanto, según ellas, es lógico que la reducción que corresponde a este trayecto no aparezca en los precios que aplica Gråhundbus. |

|

(131) |

Las autoridades danesas precisan también que esta oferta solo habría afectado a unos […] (21) pasajeros durante el período 2003-2008. Basándose en la iniciativa de los operadores, esta oferta habría podido abrirse a compañías de autobús que desearan ofrecer el mismo servicio. Indican, por otro lado, que esta oferta comercial ya no se propone desde 2009. |

|

(132) |

Por consiguiente, Dinamarca considera que DSB no disfrutó de una ventaja vinculada a la explotación de la línea Copenhague-Ystad, ni en forma de una sobrecompensación ni en forma de precios especialmente bajos para la travesía por transbordador Rønne-Ystad. |

|

(133) |

Sobre la cuestión de si la compensación se determinó sobre la base de un análisis de los costes que una empresa media bien gestionada debería sufragar, las autoridades danesas consideran que, en el marco de la constitución de DSB como empresa independiente, se realizaron todos los análisis necesarios y posibles en la práctica. |

|

(134) |

Señalan, por otro lado, que la base de la separación de DSB del Estado fue el informe Bernstein, que contenía un análisis detallado de las posibilidades de aumentar la eficacia de DSB (22) y que posteriormente se aplicó en un plan de reestructuración de mayor envergadura en 1996. Estas medidas tuvieron como efecto reforzar la eficacia comercial de DSB y aumentar su productividad en un 32 %. |

|

(135) |

En el contexto de la constitución de DSB, las autoridades danesas elaboraron un presupuesto para diez años, basado en varias hipótesis iniciales, entre ellas una mejora de la productividad, en el cual se fijó la subvención de explotación de DSB para el período 1999-2004. |

|

(136) |

Este presupuesto, que se insertó en el Acto no 249, de 11 de junio de 1999, se basaba en la hipótesis de un rendimiento del capital propio después de impuestos del 6 %, que las autoridades danesas consideraron que constituía un beneficio razonable. |

|

(137) |

Según las autoridades danesas, la subvención de explotación resultaba, pues, de una valoración global de los costes, los ingresos y un beneficio razonable, efectuada sobre la base de los elementos disponibles en 1999 y de acuerdo con los principios de la economía de mercado. Así pues, la elaboración del presupuesto decenal así como el cálculo posterior de los pagos contractuales abonados a DSB se realizaron en cumplimiento del cuarto criterio de la sentencia Altmark. |

|

(138) |

Además, las autoridades danesas recuerdan la jurisprudencia comunitaria (23) y subrayan las dificultades, en este asunto, de realizar una comparación concreta con otro operador. |

|

(139) |

Si, a pesar de todo, la Comisión llegara a la conclusión de que se hubiera concedido una ayuda estatal a DSB, dicha compensación, según las autoridades danesas, sería, en cualquier caso, compatible con el mercado interior. |

|

(140) |

En opinión de las autoridades danesas, en el marco de la celebración de los contratos negociados, se han efectuado los análisis y cálculos más completos posibles en la práctica para garantizar un cálculo correcto de la compensación. |

|

(141) |

Las autoridades danesas pueden compartir el razonamiento de la Comisión en su decisión de incoar el procedimiento, según el cual, de hecho, la compensación puede considerarse compatible con el mercado interior siempre que se respete el tercer criterio de la sentencia Altmark. |

|

(142) |

Tal como se indica anteriormente, las autoridades danesas consideran que se hizo todo lo que podía razonablemente exigirse para garantizar que DSB no recibiera una sobrecompensación y que —en el peor de los casos— cabe concluir que el pago contractual percibido por DSB en aplicación de los contratos negociados constituye una ayuda compatible con el mercado interior. |

|

(143) |

En cambio, tal como también se ha indicado, las autoridades danesas no comparten el razonamiento de la Comisión respecto a la distinción entre contratos de servicio público de transporte y obligación de servicio público y a la legalidad de la ayuda. En este caso, consideran que si DSB recibió una ayuda estatal, dicha ayuda no debía notificarse. En efecto, mantener el razonamiento de la Comisión equivaldría a establecer una diferencia fundamental e injustificada en función de que un Estado miembro que impone la obligación de realizar misiones de transporte a una empresa que posee al 100 %, detalle o no en un contrato el alcance, la calidad y el precio de las prestaciones. |

|

(144) |

Habida cuenta de todo lo anterior, las autoridades danesas opinan que no hay razón alguna para exigir el reembolso de la ayuda estatal, que podría considerarse incompatible con el mercado interior. |

|

(145) |

Las autoridades danesas observan que, sobre la base de la información relativa a las previsiones de supresión del impuesto sobre los salarios, la Comisión no examinó la cuestión de este impuesto en el presente procedimiento. |

|

(146) |

A todos los efectos, las autoridades danesas precisaron que las modificaciones del impuesto sobre los salarios fueron introducidas mediante la ley no 526, de 25 de junio de 2008, y que entraron en vigor el 1 de enero de 2009. |

|

(147) |

Las autoridades danesas indicaron por carta de fecha 8 de enero de 2010 no tener observaciones particulares que hacer en relación con la determinación por la Comisión de la base jurídica aplicable (Reglamentos (CEE) no 1191/69 y (CE) no 1370/2007). |

6. OBSERVACIONES DE LAS PARTES INTERESADAS TRAS LA INCOACIÓN DEL PROCEDIMIENTO

|

(148) |

Se han recibido observaciones de DSB, la empresa beneficiaria, y de DKT, el segundo demandante. Cabe señalar que Gråhundbus, el primer demandante, no ha presentado observaciones. |

6.1. OBSERVACIONES DE DSB

|

(149) |

Mediante carta de 30 de diciembre de 2008, DSB remitió sus observaciones sobre la decisión de incoación de la Comisión. |

|

(150) |

DSB indica que comparte plenamente las observaciones de las autoridades danesas y se limita a examinar si la Comisión puede exigir la recuperación de la ayuda en caso de que llegara a la conclusión de que los contratos de servicio público de transporte implican una ayuda estatal incompatible con el mercado interior. |

|

(151) |

DSB considera que, en este caso concreto, la recuperación de tal ayuda sería contraria al principio de confianza legítima, suponiendo así un obstáculo a la aplicación del artículo 14, apartado 1, del Reglamento (CE) no 659/1999 del Consejo, de 22 de marzo de 1999, por el que se establecen disposiciones de aplicación del artículo 93 del Tratado CE (24). |

|

(152) |

En primer lugar, DSB considera que podía legítimamente creer que los pagos contractuales del Gobierno danés relacionados con los contratos de 5 años y de 10 años no constituían una ayuda estatal. En efecto, considera que la situación no quedaba clara por lo que se refiere al control que convenía efectuar para comprobar la existencia de una ayuda estatal en el sector de los transportes terrestres. |

|

(153) |

Por otra parte, DSB considera que conviene situarse en la época en que tuvo lugar la transacción para apreciar si el Gobierno concedió una ventaja a DSB. El hecho de que pudiera existir una determinada incertidumbre respecto a los costes de los servicios y las otras posibles fuentes de ingresos no puede por sí solo impedir al Estado celebrar un acuerdo a un precio que refleje las condiciones del mercado. Según DSB, todo acuerdo implica en general una incertidumbre y, en relaciones contractuales normales, es la empresa la que asume ese riesgo. Tal sistema, en el que DSB asume el riesgo de fluctuaciones imprevistas de las ventas de billetes o de los gastos, es más motivador y le incita a mejorar sus servicios y a atraer a más viajeros (25), lo que permite al Estado rentabilizar lo mejor posible los pagos contractuales que abona a DSB y hacerle asumir un riesgo en caso de resultados a la baja, por ejemplo por mala gestión o pérdida de ingresos. Así pues, DSB opina que, en el momento de la celebración de los dos contratos, el Estado actuó como inversor racional optimizando sus posibilidades de obtener el mejor rendimiento posible de dichos contratos. |

|

(154) |

En segundo lugar, DSB considera que, en cualquier caso, los pagos contractuales respetaban los criterios establecidos en el Reglamento (CEE) no 1191/69 y disfrutaban de una exención por categoría de conformidad con dicho Reglamento. DSB expresa ciertas dudas en cuanto a la interpretación de su artículo 14 por la Comisión. |

|

(155) |

En efecto, DSB recuerda que la sección V del Reglamento –que no contiene disposiciones relativas al importe de las compensaciones– contrasta con las secciones II a IV del mismo Reglamento, que contienen disposiciones detalladas relativas al importe de la compensación en los casos de obligaciones de servicio público. Según DSB, el Reglamento tenía por objeto responder al deseo de garantizar una compensación razonable a los operadores. Ahora bien, por lo que se refiere a los compromisos asumidos voluntariamente, los transportistas vinculados por contratos de servicio público se encuentran en una situación muy diferente de la de los operadores a quienes el Estado ha impuesto obligaciones de servicio de forma unilateral, lo que se refleja en el Reglamento. Por consiguiente, la Comisión no puede interpretar el Reglamento (CEE) no 1191/69 a la luz del artículo 106, apartado 2, del TFUE (26). |

|

(156) |

Por último, DSB no comparte la interpretación que hace la Comisión del artículo 17 del Reglamento, según la cual la exención de notificación prevista solo se aplica a las compensaciones por las obligaciones de servicio público y no a los contratos de servicio público de transporte. |

|

(157) |

DSB remitió sus observaciones por carta de 8 de enero de 2010. DSB cuestiona el hecho mismo de que la Comisión aplique en este caso el Reglamento (CE) no 1370/2007. |

|

(158) |

DSB recuerda que los contratos de transporte en cuestión entre DSB y el Estado danés se celebraron antes de la adopción del Reglamento y antes de su entrada en vigor. Si se aplicara el Reglamento, se trataría de una legislación con efecto retroactivo, lo que DSB considera contrario a los principios jurídicos fundamentales, tanto el principio de seguridad jurídica como el principio de protección de la confianza legítima. DSB subraya también que nada permite pensar que el legislador de la UE deseara otorgar un efecto retroactivo al Reglamento (CE) no 1370/2007. |

|

(159) |

Por el contrario, DSB subraya que el Reglamento prevé una introducción progresiva de nuevas normas, y que las disposiciones del Reglamento no son en general válidas para los contratos ya celebrados si son de duración limitada. Puesto que la duración de los contratos en cuestión se ajusta a la establecida en las disposiciones transitorias, DSB considera que solo están regulados por la legislación que estaba vigente en el momento en que se celebraron, es decir, por los Reglamentos (CEE) no 1191/69 y (CEE) no 1107/70. |

|

(160) |

DSB se basa también en la práctica decisoria más reciente de la Comisión, en la que esta ha considerado que no era posible aplicar el Reglamento (CE) no 1370/2007 a los contratos celebrados antes de la entrada en vigor del Reglamento, que fue el 3 de diciembre de 2009 (27). |

|

(161) |

Con carácter subsidiario, DSB aporta elementos que permiten demostrar que los contratos de servicio público de transporte cumplen en cualquier caso las disposiciones del Reglamento (CE) no 1370/2007. |

6.2. OBSERVACIONES DE DKT

|

(162) |

Mediante carta de 16 de febrero de 2009, DKT envió sus observaciones sobre la decisión de incoar el procedimiento, observaciones que se resumen a continuación. |

|

(163) |

DKT hace referencia al conjunto de elementos remitidos a la Comisión en el marco de su denuncia y a los contactos que precedieron a la incoación del procedimiento. |

|

(164) |

DKT subraya que la decisión de incoación de la Comisión solo menciona los contratos de servicio público de transporte de DSB referentes a sus actividades de transporte ferroviario clásico y no las actividades de transporte urbano realizadas por la filial DSB S-tog a/s, a pesar de que estas se mencionan en su denuncia inicial. |

|

(165) |

DKT señala que los contratos relativos al transporte urbano son de la misma naturaleza y plantean las mismas cuestiones. Por consiguiente, DKT insiste en que el presente examen de la Comisión debe también afectar a los contratos de servicio público de transporte urbano. |

|

(166) |

En términos generales, DKT considera que, en este caso, no se cumplen los criterios de la sentencia Altmark y que los contratos en cuestión implican, pues, la concesión de ayudas estatales. DKT considera que estas ayudas son incompatibles e ilegales y que la Comisión debería ordenar su recuperación. |

|

(167) |

Aun cuando la Comisión no expresó dudas sobre el respeto del primer criterio de la sentencia Altmark, DKT ha formulado comentarios sobre este punto. |

|

(168) |

DKT considera que el gran margen de maniobra de que disponen los Estados miembros para definir las obligaciones de servicio público no debería conducir a situaciones arbitrarias en las cuales las terceras partes no puedan cuestionar el hecho de que una actividad se desarrolle en el marco de una misión de servicio público de transporte. Según DKT, la Comisión tiene la obligación de justificar la necesidad de imponer una obligación de servicio público. |

|

(169) |

Sobre la base de la jurisprudencia del Tribunal y la práctica de la Comisión, DKT impugna el análisis de la Comisión constatando la ausencia de error manifiesto de valoración. DKT considera en particular que la existencia de objetivos relativos a la puntualidad, la calidad y la regularidad del servicio no es suficiente para establecer que una prestación se enmarca en una misión de servicio público. |

|

(170) |

La Comisión debería más bien realizar ese análisis a la luz de los criterios mencionados en el Reglamento (CEE) no 1191/69 y examinar la proporcionalidad de las misiones de servicio público. Según DKT, la Comisión debería, en particular, examinar si la explotación de los servicios en cuestión con arreglo a los objetivos impuestos de puntualidad, calidad y regularidad no sería rentable. |

|

(171) |

En efecto, DKT considera que las compensaciones por servicio público solo están justificadas cuando los servicios no son rentables y cuando es indispensable una compensación para su explotación, lo que implica realizar un examen disociado de cada uno de los enlaces ferroviarios afectados. |

|

(172) |

DKT manifiesta su desacuerdo con el razonamiento de la Comisión según el cual los presupuestos decenales en los que se basa el cálculo de las compensaciones de DSB permitirían responder al segundo criterio de la sentencia Altmark. Considera, en efecto, que esos presupuestos no contienen los parámetros y un análisis detallado de los costes que permitan establecer el nivel de las compensaciones requeridas para cada una de las líneas ferroviarias afectadas. |

|

(173) |

DKT considera que este tercer criterio debería analizarse en relación con el cuarto criterio de la sentencia Altmark, puesto que si la empresa no puede ser considerada como una empresa media bien gestionada, el examen del tercer criterio resulta superfluo ya que no podría basarse en el análisis de los costes de esa empresa. |

|

(174) |

DKT recuerda que los contratos de servicio público de transporte en cuestión no se adjudicaron mediante licitación. Además, DKT comparte las dudas de la Comisión respecto a que los presupuestos decenales y la metodología aplicada por el Estado danés puedan permitir cumplir el cuarto criterio de la sentencia Altmark. |

|

(175) |

A este respecto, DKT alega, en particular, que las licitaciones organizadas en algunas líneas demostraron que los competidores de DSB estaban en condiciones de explotar los servicios a un coste en torno al 27 % inferior a los costes de DSB. Asimismo, DKT recuerda que DSB emplea personal con un estatuto especial, lo que excluye el cumplimiento del cuarto criterio de la sentencia Altmark. |

|

(176) |

DKT no comparte el razonamiento de la Comisión relativo al examen de compatibilidad, por considerar que el Reglamento (CEE) no 1191/69 distingue entre, por una parte, un enfoque basado en los costes reales, recogido en las secciones II, III y IV del Reglamento (CEE) no 1191/69, y, por otra, un enfoque basado en el precio ofrecido por un prestador de servicios respecto a un competidor para ofrecer el mismo servicio, recogido en la sección V de dicho Reglamento. Según DKT, esta distinción se refleja en la diferencia de naturaleza entre las obligaciones de servicio público y los contratos de servicio público de transporte, que se basan en requisitos de procedimiento diferentes. |

|

(177) |

Por lo tanto, el razonamiento de la Comisión, basado en un enfoque de costes reales, y los principios vinculados a la aplicación del artículo 106, apartado 2, del TFUE no podrían aplicarse al examen del precio fijado en los contratos de servicio público de transporte. DKT considera que tal enfoque es contrario a la jurisprudencia comunitaria (sentencia Combus), a la práctica de la Comisión (marco comunitario sobre ayudas estatales en forma de compensación por servicio público (28) y a la propia decisión de incoación, que afirma el carácter de lex specialis del artículo 93 del TFUE. |

|

(178) |

Partiendo de la constatación de que, en este caso, la Comisión tiene previsto aplicar el enfoque basado en los costes reales a los contratos de servicio público de transporte, DKT formuló, a pesar de todo, comentarios sobre este enfoque. |

|

(179) |

En efecto, DKT considera que los datos presentados por las autoridades danesas para afirmar la falta de sobrecompensación son incorrectos. DKT avanza varios argumentos:

|

|

(180) |

Los elevados niveles de resultados de DSB son, según DKT, la prueba de que la empresa recibió sobrecompensación:

|

|

(181) |

Por último, DKT considera que el argumento según el cual la percepción de dividendos permitió evitar cualquier sobrecompensación, no es válido por las siguientes razones:

|

|

(182) |

DKT indica que el Estado danés suprimió la exención del impuesto sobre los salarios en 2008. Hace referencia al proyecto de ley danés en el que el coste de la obligación de DSB de pagar ese impuesto se estimó en 80 millones DKK por año. Sobre esa base, DKT considera que la exención del impuesto tuvo un efecto negativo significativo en la competencia de cerca de 800 millones DKK en diez años, importe que el Estado danés debería recuperar. |

|

(183) |

Además DKT llamó la atención de la Comisión sobre el hecho de que el Estado danés habría decidido compensar la obligación de DSB de pagar el impuesto en el futuro aumentando los pagos contractuales. |

|

(184) |

DKT desea que la Comisión trate esta cuestión en el marco del presente procedimiento, dado que el procedimiento CP78/06 al que se refería en la decisión de incoación se ha cerrado ya. |

|

(185) |

El 10 de enero de 2010, DKT remitió a la Comisión sus observaciones relativas a la idoneidad como base jurídica de los Reglamentos (CEE) no 1191/69 y (CE) no 1370/2007. |

|

(186) |

DKT considera que, puesto que el Reglamento (CE) no 1370/2007 no entró en vigor hasta el 3 de diciembre de 2009, el examen de la compatibilidad de las medidas de ayuda en cuestión sobre la base de dicho Reglamento constituiría un error jurídico. Tras recordar ciertos principios referentes a la aplicación ratione temporis de la normativa de la UE en materia de ayudas estatales, DKT ha alegado que es preciso hacer una distinción según que se trate de ayudas notificadas o no. DKT se refiere, en efecto, a la sentencia SIDE (30) del Tribunal de la Unión Europea para establecer que, en este caso concreto, la Comisión debe examinar la compatibilidad sobre la base del Reglamento (CEE) no 1191/69. |

|

(187) |

La conclusión de DKT se basa, en particular, en el hecho de que los contratos de servicio público de transporte en cuestión abarcan los períodos 1999-2004 y 2005-2014 y que el momento en que las ayudas se conceden coincide con los pagos contractuales mensuales. Además, DKT señala que el Reglamento (CE) no 1370/2007 no prevé ninguna disposición relativa a las ayudas estatales ya concedidas u objeto de un procedimiento de investigación. Por otra parte, la decisión de incoación de 10 de septiembre de 2008 no hace referencia al nuevo Reglamento, pese a que este ya había sido adoptado. Por último, DKT señala también una contradicción con la Comunicación de la Comisión sobre la determinación de las normas aplicables a la evaluación de las ayudas estatales ilegales (31). |

|

(188) |

En cualquier caso, DKT considera que el Reglamento (CE) no 1370/2007 solo podría constituir la base jurídica adecuada para el examen de la compatibilidad de los efectos futuros de los contratos de servicio público de transporte, es decir, los pagos contractuales posteriores al 3 de diciembre de 2009. |

7. COMENTARIOS DE DINAMARCA SOBRE LAS OBSERVACIONES DE LAS PARTES INTERESADAS

|

(189) |

Según Dinamarca, las observaciones de DKT no dan lugar a una valoración diferente de los hechos en cuestión. En efecto, Dinamarca mantiene que en este caso se cumplen los cuatro criterios de la sentencia Altmark y que DSB no percibió una sobrecompensación. |

|

(190) |

Dinamarca considera que el procedimiento formal de investigación no afecta a los contratos referentes al transporte urbano y suburbano y que, por lo tanto, no procede comentar las opiniones de DKT con respecto a los mismos. |

|

(191) |

No obstante, Dinamarca indica que DSB S-tog a/s es una filial al 100 % de DSB SV y que los datos relativos a DSB S-tog a/s se incluyen en las cuentas consolidadas del grupo DSB y en los datos remitidos por las autoridades danesas. |

|

(192) |

Las autoridades danesas puntualizan que los pagos provisionales y contractuales referentes al transporte por S-tog se determinaron también sobre la base de un rendimiento del capital propio después de impuestos del 6 %. El resultado de DSB S-tog a/s se integró en el presupuesto de DSB SV y los pagos contractuales que deben abonarse a la sociedad por el transporte de larga distancia y regional se calcularon en consecuencia. Además, el resultado de explotación generado por la filial DSB S-tog a/s se tiene en cuenta en el resultado consolidado de DSB SV. El resultado derivado del tráfico S-tog se tiene, pues, en cuenta en el resultado financiero total de DSB SV. |

|

(193) |

Según Dinamarca, los comentarios de DKT no dan pie a que se dude de que en este caso se cumplan los cuatro criterios de la sentencia Altmark. |

|

(194) |

Por lo que se refiere al primer criterio, las autoridades danesas recuerdan que la Comisión no manifestó dudas sobre este punto. La cuestión de si la línea Copenhague-Aarhus constituye una obligación de servicio público se aborda a continuación. |

|

(195) |

Por lo que se refiere al segundo criterio, las autoridades danesas recuerdan que la Comisión no manifestó dudas sobre el período que concluía en 2008 y precisan que, en el período comprendido entre 2009 y 2014, la compensación abonada a DSB se calculó también sobre la base de un presupuesto decenal remitido a la Comisión. |

|

(196) |

Con relación al tercer criterio, DKT alega que dicho criterio solo debe examinarse si se cumple el cuarto criterio. Las autoridades danesas no comparten dicha opinión y consideran que los criterios pueden perfectamente examinarse independientemente unos de otros y en el orden que siguió el Tribunal en la sentencia Altmark. |

|

(197) |

Finalmente, por lo que se refiere al cuarto criterio, las autoridades danesas refutan los argumentos de DKT, que llevarían a la conclusión del incumplimiento del mismo. En efecto, precisan que los presupuestos decenales se elaboraron sobre la base de un conjunto de datos disponibles y de un análisis suficiente de los costes, integrando las perspectivas de mejora a largo plazo. Además, el presupuesto se revisó cuando se negoció el segundo contrato y los pagos contractuales se redujeron a fin de tener en cuenta el aumento de eficacia. Las autoridades danesas indican, por otro lado, que el hecho de que, por razones históricas, la empresa soporte cargas extraordinarias que correspondan a los asalariados contratados con arreglo a un estatuto público, no tiene relación con la buena o mala gestión de la empresa. Recuerdan también que existen diferencias muy importantes en la estructura del capital, el perfil de riesgo, etc., de las distintas empresas ferroviarias, lo que hace imposible las comparaciones con otras empresas. Del mismo modo, el hecho de que DSB First ofreciera un precio –a primera vista– inferior por la línea Kystbanen, no es ni por asomo indicio de que los pagos abonados a DSB hayan sido demasiado elevados, ya que esa oferta fue presentada por una sociedad distinta y se basa en parámetros diferentes (personal contractual, material más reciente y personal reducido exclusivamente). |

|

(198) |

Dinamarca recuerda sus dudas sobre el razonamiento de la Comisión respecto a la aplicación del Reglamento (CEE) no 1191/69, que considera se caracteriza por una incertidumbre jurídica considerable, en particular por lo que se refiere a la obligación de notificar los contratos de servicio público de transporte. |

|

(199) |

No obstante, Dinamarca no comparte la interpretación de DKT, en particular, en cuanto a la utilización de la palabra «precio» en el artículo 14, apartado 2, letra b), y a la inaplicabilidad de las normas relativas a las ayudas estatales en caso de aplicación del Reglamento (CEE) no 1191/69. |

i. Aspectos generales referentes al análisis

|

(200) |

Dinamarca está totalmente en desacuerdo con el argumento de DKT según el cual la compensación debe determinarse sobre la base de los costes en cada línea afectada. Ninguna base jurídica permite exigir que la compensación pagada en aplicación de un contrato global de ejecución de obligaciones de servicio público se calcule sobre la base de análisis de «micronivel» de cada una de las obligaciones que el prestador de servicios haya aceptado. |

|

(201) |

Las autoridades danesas contestan también la interpretación que hace DKT de la sentencia Fred Olsen (Asunto T-17/02) y subrayan que, en este caso concreto, se trata de una red coherente, integrada y explotada en el marco de un contrato negociado global. La fijación del importe de la compensación sobre la base de un análisis línea por línea es, pues, superflua y puede arrojar resultados engañosos. Implicaría mayores incertidumbres sobre la distribución de cargas comunes que un estado recapitulativo del conjunto de ingresos y gastos vinculados al cumplimiento de las obligaciones de servicio público que impone el contrato |

|

(202) |

Por el contrario, recuerdan que los datos contables de DSB referentes a las prestaciones suministradas en aplicación del contrato pueden examinarse por separado, puesto que se basan en contabilidades distintas. |

ii. Ruta Copenhague- Aarhus

|

(203) |

Las autoridades danesas no comparten la opinión según la cual una prestación de servicios que pueda efectuarse sin ayuda financiera no puede constituir una obligación de servicio público. El Estado puede decidir perfectamente incluir dicha prestación en una obligación de servicio público más amplia (requisitos de horarios de servicio, de capacidad, de tarifas, etc.), como ocurre en este caso, ya que esta línea está estrechamente integrada en el resto de los servicios de DSB debido a las correspondencias hacia el norte en el caso de Aarhus, de la conexión con otras líneas y de la descomposición o recomposición de los trenes que circulan por ellas. |

|

(204) |

Además, las autoridades danesas indican que las compensaciones abonadas a DSB se calculan sobre la base de los ingresos y cargas que supone el conjunto de las obligaciones de servicio público. Aunque ello incluye líneas o servicios concretos que pueden ser excedentarios, los ingresos correspondientes se integran en las cuentas conjuntas. Por lo tanto, la exclusión de algunas líneas que en sí pueden ser rentables no haría más que implicar un aumento de la ayuda total abonada a DSB y la inclusión de una línea no deficitaria no conduce necesariamente a una sobrecompensación. |

|

(205) |

Por otro lado, las autoridades danesas señalan que los cálculos de DKT relativos a la línea Copenhague-Aarhus son inexactos y aportan elementos que permiten demostrarlo. Subrayan que de las indicaciones de DKT no se puede saber cómo se han hecho los cálculos, pero que las autoridades no saben cómo se obtienen tales cifras. Según Dinamarca, una estimación optimista puede arrojar ingresos en esa línea de más de […] millones DKK por debajo de los […] citados por DKT para este tramo. |

iii. Productividad

|

(206) |

Las autoridades danesas refutan el argumento según el cual DSB no consiguió mejoras significativas de productividad en 1999-2007. En efecto, cuestionan el método de cálculo de DKT basado en un cociente de cargas de personal nominales/volumen de negocios. Ahora bien, el volumen de negocios de DSB se ve influido por una serie de factores microeconómicos y macroeconómicos que implican que no se dé una correlación proporcional constante entre la producción y el volumen de negocios (debido a factores como la competencia local, la evolución de la coyuntura, las prioridades políticas, la inflación, la evolución de la composición social de los viajeros, etc.). |

|

(207) |

Las autoridades danesas proponen dos métodos de evaluación de la productividad de las actividades de DSB:

|

|

(208) |

Ambos métodos muestran un aumento de la productividad del 1,9 % y el 2 % anual respectivamente. |

iv. Reducción de los pagos contractuales

|

(209) |

Las autoridades danesas afirman que las cifras que presenta DKT al respecto son inexactas. Los «pagos contractuales» que figuran en las cuentas de DSB y que utiliza DKT se refieren tanto al contrato en cuestión celebrado con el Estado como a otros pagos relativos a otros contratos (contratos celebrados por DSB en Suecia; contrato firmado con Hovedstadens Udviklingsråd (HUR) y contrato de transporte temporal en la línea Langå-Struer). |

|

(210) |