(232)

Dánské orgány zdůraznily, že zavedení podobného mechanismu zpětné úhrady by mělo významný dopad na politiku dánského státu v oblasti dividend, jak ukazuje níže uvedená tabulka:

|

11.1.2011 |

CS |

Úřední věstník Evropské unie |

L 7/1 |

ROZHODNUTÍ KOMISE

ze dne 24. února 2010

o smlouvách o veřejných službách mezi dánským ministerstvem dopravy a Danske Statsbaner (státní podpora C 41/08 (ex NN 35/08))

(oznámeno pod číslem K(2010) 975)

(Pouze dánské znění je závazné)

(Text s významem pro EHP)

(2011/3/EU)

EVROPSKÁ KOMISE,

s ohledem na Smlouvu o fungování Evropské unie, a zejména na čl. 108 odst. 2 první pododstavec této smlouvy (1),

s ohledem na Dohodu o Evropském hospodářském prostoru, a zejména na čl. 62 odst. 1 písm. a) této dohody,

poté, co vyzvala zúčastněné strany k podání připomínek v souladu s těmito články (2),

vzhledem k těmto důvodům:

1. POSTUP

|

(1) |

Po dvou stížnostech a četné výměně stanovisek mezi Komisí a oběma stěžovateli na jedné straně a Komisí a dánskými orgány na straně druhé se Komise rozhodla dne 10. září 2008 zahájit v této věci formální vyšetřovací řízení a uveřejněním rozhodnutí o zahájení řízení v Úředním věstníku Evropské unie (3) vyzvala Dánsko a zúčastněné strany, aby jí podaly své připomínky. |

|

(2) |

Rozhodnutí Komise zahájit formální vyšetřovací řízení bylo částečně předmětem žaloby na neplatnost podanou jedním ze stěžovatelů u Soudu prvního stupně. Tato žaloba byla usnesením Soudu prvního stupně ze dne 25. listopadu 2009 odmítnuta jako nepřípustná (4). |

|

(3) |

Dopisem ze dne 17. prosince 2009 Komise vyzvala Dánsko a zúčastněné strany, aby jí předložily své připomínky k vhodnému právnímu základu pro posouzení slučitelnosti státní podpory v této věci v souladu s nařízením Evropského parlamentu a Rady (ES) č. 1370/2007 ze dne 23. října 2007 o veřejných službách v přepravě cestujících po železnici a silnici a o zrušení nařízení Rady (EHS) č. 1191/69 a č. 1107/70 (5). |

2. PŘEDSTAVENÍ PŘÍJEMCE A STĚŽOVATELŮ

2.1 PŘÍJEMCE OPATŘENÍ: DANSKE STATSBANER

2.1.1 TRADIČNÍ DÁNSKÝ ŽELEZNIČNÍ PODNIK

|

(4) |

Danske Statsbaner SV (DSB) je v Dánsku tradičním železničním podnikem. |

|

(5) |

DSB je plně ve vlastnictví dánského státu (6). Poskytuje pouze služby v oblasti přepravy cestujících po železnici a související služby (7). DSB vyvíjí prostřednictvím svých dceřiných společností činnost také ve Švédsku, Norsku a Spojeném království. |

|

(6) |

V roce 1998 přijal dánský parlament zákon, který oddělil železniční infrastrukturu od železniční dopravy DSB (8). |

|

(7) |

V roce 2008 měla společnost DSB přibližně 9 200 zaměstnanců. Její obchodní obrat dosáhl v roce 2008 přibližně částky 9,85 miliardy DKK (1,32 miliardy EUR). |

2.1.2 VYTVOŘENÍ VEŘEJNÉHO PODNIKU DSB

|

(8) |

V roce 1999 byla společnost DSB přeměněna na nezávislý veřejný podnik (9). |

|

(9) |

Při této příležitosti byl zaveden nový model finančního řízení podniku. Počáteční rozvaha podniku byla vypracována na základě ocenění aktiv a pasiv. Dánské orgány uvedly, že u všech významných položek proběhlo u DSB druhé ocenění provedené nezávislými znalci. |

|

(10) |

Dánské orgány vysvětlily, že vlastní kapitál DSB byl stanoven na základě srovnání s jinými podobnými podniky, které vlastní významná stálá aktiva. Konečná verze počáteční rozvahy společnosti byla založena na míře solventnosti ve výši 36 % a na výchozích přidělených prostředcích. |

|

(11) |

Je také třeba poznamenat, že právní rámec uplatněný pro DSB byl doplněn účetními standardy a vnitrostátními pokyny v oblasti hospodářské soutěže, které podniku ukládají povinnost vést oddělené účetnictví pro své hlavní činnosti, a zabránit tak křížovým dotacím. Smluvní platby hrazené DSB na základě smluv o veřejných dopravních službách jsou tak účtovány odděleně od ostatních činností prováděných na čistě obchodním základě. |

|

(12) |

Účty DSB jsou vedeny pro každou činnost a jsou založeny na podrobném analytickém účetnictví používajícím u nákladů a výnosů (10) rozdělovací klíče. |

2.1.3 SKUPINA DSB

i) SB S-tog a/s

|

(13) |

Ke skupině DSB patří také dceřiná společnost DSB S-tog a/s ve 100 % vlastnictví společnosti DSB SV, která zajišťuje veškeré příměstské železniční služby Velké Kodaně. |

|

(14) |

Účty DSB S-tog a/s jsou vedeny odděleně od DSB SV, protože se jedná o nezávislou společnost. Finanční předpisy DSB také stanoví, že transakce mezi DSB a DSB S-tog se musí provádět za tržních podmínek. |

|

(15) |

Přebytek vyprodukovaný dceřinou společností DSB S-tog a/s je po zdanění zahrnut do konsolidovaného výsledku DSB SV. Politika dánského státu v oblasti dividend se řídí podle mateřské společnosti DSB SV v tom smyslu, že posledně jmenovaná dividendy vyplácí. |

ii) Ostatní účasti

|

(16) |

DSB vlastní 100 % podílů v DSB Sverige AB, DSB Norge a DSB UK Ltd AS, jejichž činnost spočívá, jak bylo uvedeno výše, v poskytování služeb osobní dopravy a dalších souvisejících činností ve Švédsku, Norsku a Spojeném království. |

|

(17) |

Vedle toho DSB vlastní 60 % společnosti Roslagståg AB, která provozuje trať Roslag v oblasti Stockholmu. DSB vlastní soukromoprávní společnost BSD ApS pověřenou ochranou práv spojených s duševním vlastnictvím. |

|

(18) |

Kromě toho DSB a DSB S-tog a/s vlastní společně holding DSB Rejsekort A/S, který vlastní 52 % společnosti Rejsekort A/S zabývající se prodejem elektronických jízdenek pro veřejnou dopravu. |

|

(19) |

A konečně DSB vlastní 100 % společnosti Kort & Godt, což je řetězec prodejen na nádražích. |

2.2 STĚŽOVATELÉ

2.2.1 PRVNÍ STĚŽOVATEL

|

(20) |

Prvním stěžovatelem je společnost Gråhundbus, soukromý podnik zabývající se autobusovou dopravou cestujících (dále jen Gråhundbus). |

2.2.2 DRUHÝ STĚŽOVATEL

|

(21) |

Druhým stěžovatelem je Dansk Kollektiv Traffik, obchodní sdružení zastupující několik dánských dopravců (dále jen DKT). |

3. PODROBNÝ POPIS SMLUV O VEŘEJNÝCH DOPRAVNÍCH SLUŽBÁCH MEZI DÁNSKÝM MINISTERSTVEM DOPRAVY A DSB

3.1 PRÁVNÍ RÁMEC SMLUV O VEŘEJNÝCH DOPRAVNÍCH SLUŽBÁCH V DÁNSKU

|

(22) |

Až do 1. ledna 2000 měla společnost DSB monopolní postavení v osobní železniční dopravě na území Dánska. Od té doby dánští zákonodárci tento monopol zrušili a stanovili dva alternativní režimy poskytování služeb v oblasti osobní železniční dopravy (11):

|

|

(23) |

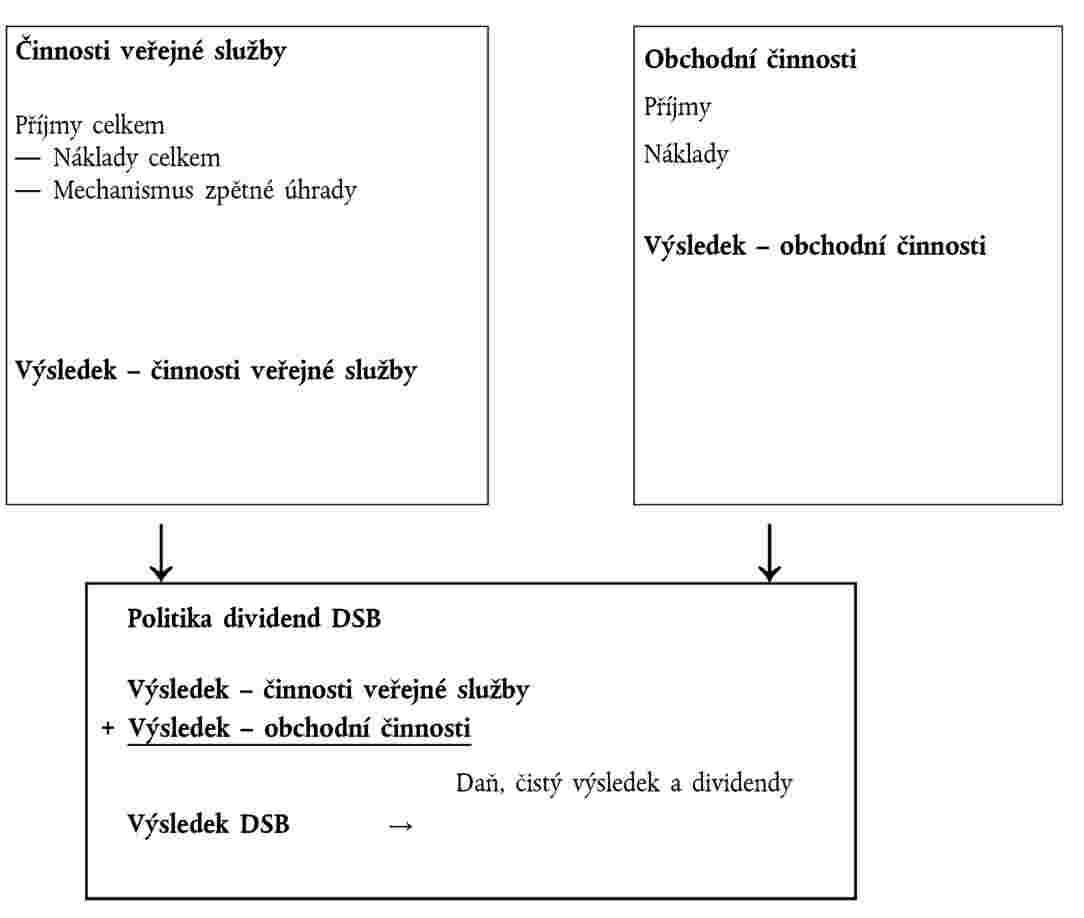

Podle dánských orgánů není v současné době pravidelně provozována v rámci režimu volné dopravy žádná osobní doprava. |

|

(24) |

Pokud jde o smlouvy o veřejných dopravních službách, rozlišuje dánský předpisový rámec dva druhy smluv:

|

|

(25) |

V této souvislosti poskytuje DSB služby osobní železniční dopravy na dálkových, regionálních a místních tratích v rámci smluv o veřejných službách uzavřených po oboustranné dohodě s ministerstvem dopravy. |

|

(26) |

V posledních letech se postupně rozšířilo používání nabídkových řízení. V roce 2002 tak získala část regionální veřejné dopravy v západním Dánsku společnost Arriva. V roce 2007 získal společný podnik DSB a First Group (DSB First) také část regionální veřejné dopravy ve východním Dánsku a v jižním Švédsku včetně přeshraničních regionálních spojů veřejné dopravy. |

|

(27) |

Dánské orgány také oznámily svůj záměr podřídit více smluv nabídkovému řízení. |

3.2 SMLOUVA O VEŘEJNÝCH DOPRAVNÍCH SLUŽBÁCH NA OBDOBÍ 2000–2004

|

(28) |

Tato smlouva se týká dálkové a regionální dopravy provozované DSB jakožto veřejná služba v období 2000–2004. |

|

(29) |

Oddíl I stanoví, že „cílem této dohody je podporovat pozitivní rozvoj osobní železniční dopravy vycházejíce ze zdravé finanční situace společnosti DSB“, dánského veřejného železničního podniku. |

|

(30) |

Následující body odůvodnění shrnují ustanovení, která jsou nejrelevantnější pro rozbor této smlouvy o veřejných službách. |

3.2.1 OBSAH SMLOUVY (12)

|

(31) |

Článek 3 vymezuje oblast působnosti smlouvy. Odvolává se na poskytování služeb v železniční dopravě a služeb cestujícím. Smlouva nepokrývá veřejné dopravní služby udělené v rámci nabídkových řízení, ani dopravu v rámci režimu volné dopravy zahrnující nákladní dopravu. |

|

(32) |

Dopravní služby poskytované DSB jsou podrobně vymezeny v článku 7 smlouvy. DSB má povinnost zajistit během trvání smlouvy určité množství služeb (měřených v železničních kilometrech (dále jen vlakových kilometrech)). Produkce vlakových kilometrů během trvání smlouvy

|

|

(33) |

Ustanovení čl. 7 odst. 1 písm. a) stanoví jako cíl dosažení roční produkce ve výši 51 milionu vlakových kilometrů od 1. ledna 2006. |

|

(34) |

Článek 8 smlouvy ale upřesňuje, že dánské ministerstvo dopravy se může rozhodnout vyhlásit pro určitou část produkce vlakových kilometrů nabídkové řízení, což by znamenalo ukončení smlouvy. Ustanovení článku 8 podrobně popisují právní režim použitelný na nabídkové řízení. Uvádějí rovněž jeho důsledky, pokud jde především o snížení kompenzací a o kolejová vozidla. |

|

(35) |

Článek 7 také stanoví pravidla ohledně jízdních řádů a četnosti dopravních služeb. Pokud jde o jízdní řády, článek 9 stanoví jejich koordinaci. Řada ustanovení má za cíl umožnit DSB zavést ucelený systém veřejné dopravy tím, že umožní koordinaci mezi autobusovými a železničními spoji. |

|

(36) |

Článek 10 obsahuje ustanovení týkající se používání a nabývání nových kolejových vozidel v celkové výši 5,6 miliardy DKK až do roku 2006. U nových kolejových vozidel se jedná o nový model dieselových souprav s názvem IC4. Technické parametry těchto nových souprav, pokud jde o rychlost, počet míst k sedění nebo míru pohodlí, stanoví článek 10 stejně jako podmínky užívání těchto vlakových souprav na určitých tratích. Tyto investice jsou vyrovnávány prostřednictvím smluvních plateb popsaných níže. |

|

(37) |

Další relevantní ustanovení, která zasluhují zmínku, jsou následující:

|

3.2.2 SMLUVNÍ PLATBY

|

(38) |

Finanční kompenzaci pro DSB stanoví článek 4 smlouvy. |

|

(39) |

Příjmy z prodeje jízdenek náležejí DSB. K tomu DSB dostává od dánského ministerstva dopravy smluvní platbu za služby stanovené smlouvou. |

|

(40) |

Smluvní platby popisuje níže uvedená tabulka: Smluvní platby za období 2000–2004

|

|

(41) |

Tyto platby jsou každý rok upraveny podle indexu čistých cen. |

|

(42) |

Výše smluvních plateb vychází z výhledového rozpočtu DSB na deset let, který byl přijat dne 11. června 1999 a který stanoví dlouhodobou finanční strategii DSB. |

|

(43) |

Článek 4 také stanoví také určité úpravy spojené s prováděním pětileté rámcové dohody ze dne 26. listopadu 1999 platné v odvětví železniční dopravy. Tato rámcová dohoda měla za následek přijetí několika zvláštních dodatků ke smlouvě, které se týkají:

|

|

(44) |

Smluvní platby pokrývají odpisy a úroky u kolejových vozidel získaných v souladu s článkem 10 smlouvy. Další dodatky mohou ale přinést zvýšení smluvních plateb. |

|

(45) |

Článek 5 se týká železničních poplatků. Smluvní platby zahrnují výdaje DSB na úhradu železničních poplatků za vlakové soupravy spadající do smlouvy. Článek 5 také stanoví mechanismus každoroční úpravy železničních poplatků. |

3.2.3 MĚSTSKÁ DOPRAVA

|

(46) |

Dánské ministerstvo dopravy uzavřelo také smlouvu s DSB S-tog a/s o poskytování veřejných dopravních služeb v období 2000–2004 na elektrifikované městské železniční síti. |

|

(47) |

Tato smlouva je postavena na stejném vzoru a obsahuje podobná ustanovení jako smlouva o dopravních službách na dálkových a regionálních tratích. Popisuje podrobně služby v oblasti městské veřejné dopravy, které DSB S-tog a/s musí zajistit, a stanoví povinnost poskytnout během trvání smlouvy určité množství služeb (měřené v produkci vlakových kilometrů). Obsahuje povinnosti týkající se jízdních řádů a četnosti dopravy a ustanovení ohledně užívání a nabývání nových kolejových vozidel. |

|

(48) |

Systém kompenzací stanovený v této smlouvě je totožný se systémem uvedeným ve smlouvě o veřejných dopravních službách na dálkových a regionálních tratích. Smluvní platby jsou stanoveny na stejných základech výpočtu (návratnost vlastního kapitálu ve výši 6 % po zdanění). |

|

(49) |

Smluvní platby jsou popsány v níže uvedené tabulce a podléhají stejným pravidlům jako u smlouvy o veřejných dopravních službách na dálkových a regionálních tratích: Smluvní platby za období 2000–2004

|

3.3 SMLOUVA O VEŘEJNÝCH DOPRAVNÍCH SLUŽBÁCH NA OBDOBÍ 2005–2014

|

(50) |

Druhá smlouva uzavřená mezi dánským ministerstvem dopravy a DSB se týká poskytování veřejných dopravních služeb na dálkových a regionálních tratích v období od 1. ledna 2005 do 31. prosince 2014. |

|

(51) |

Předmět smlouvy je v úvodu popsán následovně: „Vytvořit jasný rámec pro poskytování této veřejné služby, aby se státu zaručil co možná nejlepší výsledek v oblasti přepravy cestujících po železnici vzhledem k finančním prostředkům vloženým do železniční dopravy, a dbát na to, aby DSB zůstala ve zdravé finanční situaci“. |

3.3.1 OBSAH SMLOUVY (13)

|

(52) |

Článek 1.1 vymezuje oblast působnosti smlouvy. Uvádí specifické úseky sítě, na kterých je v souladu se smlouvou doprava zajištěna jakožto veřejná služba. |

|

(53) |

Je třeba poznamenat, že na dvou zvláštních spojích nezískává DSB výnos z prodeje jízdenek. Smlouva se také týká mezinárodních spojů s Německem a spoje Kodaň–Ystad, který byl předtím provozován v režimu volné dopravy. |

|

(54) |

Dopravní služby poskytované DSB jsou vymezeny v dopravním plánu (počet a intervaly vlakových souprav), v plánu zastávek (dopravní obslužnost zastávek) a v plánu spojů (požadavky na spojení). Tyto tři plány jsou popsány v prvním článku stejně jako pravidla týkající se počtu míst k sedění, četnosti, spolehlivosti, spokojenosti cestujících, přerušení služby a dalších zvláštních podmínek. |

|

(55) |

Článek 2 určuje způsoby stanovení cen, včetně zvláštních ustanovení týkajících se trajektů přes Øresund. |

|

(56) |

Článek 3 se týká oblasti působnosti dotčených dopravních služeb vzhledem ke službám provozovaným v režimu volné dopravy. V odstavci 3 tohoto článku je především upřesněno, že je možné rozšířit veřejné dopravní služby nad současný rámec bez zvýšení smluvních plateb. |

|

(57) |

Článek 4 stanoví pravidla, odpovědnosti a povinnosti týkající se modernizace nádraží. DSB musí připravit plány modernizace nádraží, které musí předkládat dánskému ministerstvu dopravy pro informaci. |

|

(58) |

Článek 5 smlouvy uvádí seznam zvláštních závazků DSB při provozování dopravních činností. Tyto závazky se týkají mimo jiné informací, inspekcí zařízení, povinnosti dát k dispozici provozovatelům kolejová vozidla v případě nabídkových řízení na určité spoje nebo podmínek vydávání jízdenek či bezplatných průkazů pro určité kategorie cestujících. |

|

(59) |

Článek 6 nakonec stanoví možnost a podmínky organizace nabídkového řízení na určité spoje a snížení smluvních plateb za dotčené služby, ke kterému by tím došlo. |

3.3.2 SMLUVNÍ PLATBY

|

(60) |

Finanční kompenzace pro DSB stanoví článek 7 smlouvy. |

|

(61) |

Příjmy z prodeje jízdenek v zásadě náleží DSB (14). K tomu DSB dostává od dánského ministerstva dopravy smluvní platbu za služby stanovené smlouvou. |

|

(62) |

Smluvní platby popisuje níže uvedená tabulka: Smluvní platby za období 2005–2014

|

|

(63) |

Tyto platby jsou pevné a nepodléhají automatickým úpravám, pokud není ve smlouvě uvedeno jinak. Jsou ale každoročně upravovány na základě vývoje indexu čistých cen převzatého ze zákona o rozpočtu. |

|

(64) |

Smlouva neupřesňuje způsob výpočtu výše smluvních plateb. Dánské ministerstvo dopravy uvedlo, že platby jsou založeny na desetiletém rozpočtu postaveném na odhadu nákladů a příjmů. |

|

(65) |

Smluvní platby kryjí mimo jiné odpisy a úroky u nových kolejových vozidel, jak popisuje následující tabulka: Odpisy u nových kolejových vozidel v období 2005–2014

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

(66) |

Následující tabulka uvádí plán dodávek pro roční investice do nových kolejových vozidel: Dodávky nových kolejových vozidel

|

|

(67) |

Do smlouvy bylo přidáno několik ustanovení, aby se zohlednila zpoždění v dodávkách kolejových vozidel, ke kterým došlo v rámci smlouvy na období 2000–2004. |

|

(68) |

Článek 7.1.2 stanoví možnost každoroční úpravy smluvních plateb podle dodávek nových kolejových vozidel. Tyto úpravy by neměly vést k vyšší kompenzaci ve prospěch DSB. K takové úpravě se nepřistoupí, pokud by dotyčná částka byla nižší než 8 milionů DKK. |

3.3.3 MĚSTSKÁ DOPRAVA

|

(69) |

Druhá smlouva mezi dánským ministerstvem dopravy a společností DSB S-tog a/s se týká poskytování veřejných dopravních služeb na elektrifikované městské železniční síti v období od 1. ledna 2005 do 31. prosince 2014. |

|

(70) |

Tato smlouva je postavena na systému obdobných ustanovení jako u smlouvy o veřejných dopravních službách na dálkových a regionálních tratích. Vymezuje služby, které má společnost DSB S-tog a/s poskytovat, pokud jde o dotčené tratě, dopravní služby, požadavky na kapacitu, pravidelnost a spolehlivost služby a také o míru spokojenosti cestujících nebo o přerušení služby. Smlouva také upřesňuje podmínky stanovení cen, modernizace nádraží a podávání informací. Stanoví sankce v případě nedodržení smlouvy. |

|

(71) |

Systém kompenzací stanovený v této smlouvě je totožný se systémem uvedeným ve smlouvě o veřejných dopravních službách na dálkových a regionálních tratích. Smluvní platby jsou stanoveny na stejných základech výpočtu (návratnost vlastního kapitálu ve výši 6 % po zdanění). |

|

(72) |

Smluvní platby popisuje níže uvedená tabulka: Smluvní platby za období 2005–2014

|

|

(73) |

Stejně jako u smlouvy o veřejných dopravních službách na dálkových a regionálních tratích jsou ve smlouvě stanoveny podmínky revize těchto plateb, jakož i smluvní platby za odpisy u kolejových vozidel. |

4. DŮVODY PŘIJETÍ ROZHODNUTÍ O ZAHÁJENÍ ŘÍZENÍ

|

(74) |

Ve svém rozhodnutí o zahájení řízení Komise vyjádřila pochybnosti o slučitelnosti kompenzací, které byly DSB vypláceny za poskytování veřejných služeb, s vnitřním trhem. Komise uvedla, že předmětem řízení je zjistit, zda dotčené smlouvy o veřejných službách zahrnují poskytnutí státní podpory ve prospěch DSB a zda vyplacené smluvní platby vedou k nadměrné kompenzaci nákladů DSB spojených s plněním úkolů veřejné služby, které jsou stanoveny ve smlouvách. |

|

(75) |

Za prvé si Komise položila otázku, zda nedošlo k hospodářskému zvýhodnění společnosti DSB. Použila k tomu kritérií uvedených Soudním dvorem v rozsudku ve věci Altmark (16). |

|

(76) |

Komise sice uznala, že přijímací podnik byl skutečně pověřen plněním jasně určených úkolů veřejné dopravní služby (body odůvodnění 69 až 76 rozhodnutí o zahájení řízení), vyjádřila ale pochybnosti o tom, že byla kompenzace za období 2009–2014 vypočtena na základě předem objektivně a transparentně stanovených ukazatelů (77. až 80. bod odůvodnění uvedeného rozhodnutí). |

|

(77) |

Komise také vyjádřila pochybnosti o tom, že kompenzace nepřesahují částku nezbytnou pro pokrytí všech nebo části nákladů vzniklých při plnění úkolů veřejné služby při zohlednění příjmů, které se k nim vztahují, jakož i přiměřeného zisku z plnění těchto úkolů. V tomto ohledu si Komise především přála přezkoumat přebytky hospodářských výsledků DSB (83. až 90. bod odůvodnění rozhodnutí o zahájení řízení), zpoždění v dodávkách kolejových vozidel (91. až 100. bod odůvodnění uvedeného rozhodnutí) a zvláštní případ spoje Kodaň–Ystad (101. až 103. bod odůvodnění uvedeného rozhodnutí). |

|

(78) |

Komise kromě toho zdůraznila, že zakázky veřejné služby nebyly udělovány na základě nabídkového řízení. Vyjádřila proto pochybnosti o tom, že byla úroveň nutné kompenzace určena na základě analýzy nákladů, které by průměrný podnik, správně řízený a přiměřeně vybavený dopravními prostředky k tomu, aby mohl uspokojit požadavky veřejné služby, vynaložil při plnění těchto úkolů se zohledněním příjmů, které se k nim vztahují, jakož i zisku, který je přiměřený k plnění těchto úkolů (104. až 107. bod odůvodnění uvedeného rozhodnutí). |

|

(79) |

Kompenzace za veřejné služby představují státní prostředky a mohou narušit hospodářskou soutěž a ovlivnit obchod mezi členskými státy; Komise proto vyjádřila obavy, že smlouvy o veřejných dopravních službách obsahují prvky státní podpory ve prospěch DSB. |

|

(80) |

Komise si poté položila otázku týkající se slučitelnosti těchto smluv o veřejných službách s vnitřním trhem ve smyslu článku 14 nařízení (EHS) č. 1191/69 (17). |

|

(81) |

Komise také vyjádřila pochybnosti o tom, zda výše kompenzace, tj. ceny zaplacené dánskou vládou, nepřesahuje částku nezbytnou pro pokrytí nákladů vzniklých při plnění úkolů veřejné služby, a to z důvodů vysvětlených výše v rámci hodnocení dodržení třetího kritéria stanoveného rozsudkem Altmark. Komise vyjádřila obzvláště pochybnosti o tom, že vybírání dividend ze zisku DSB dánským státem nebo snížení smluvních ročních plateb umožnily zabránit veškerému riziku nadměrných kompenzací (129. a 131. bod odůvodnění uvedeného rozhodnutí). |

5. ARGUMENTY DÁNSKÝCH ORGÁNŮ PO ZAHÁJENÍ ŘÍZENÍ

|

(82) |

Ve svém dopise ze dne 12. prosince 2008 vyjádřily dánské orgány názor, že v rámci předchozích žádostí Komise o poskytnutí informací již podaly faktické a právní prvky nutné pro to, aby Komise došla ke zjištění, že smluvní platby nepředstavují státní podporu nebo alespoň že případná státní podpora je slučitelná se Smlouvou. Dánské orgány tak připomněly faktické a právní prvky předložené Komisi. Dále rozvinuly argumenty o faktických a právních prvcích, které měly být upřesněny kvůli událostem, k nimž mezitím došlo, nebo na základě připomínek vyjádřených Komisí v jejím rozhodnutí o zahájení formálního řízení. |

|

(83) |

Dánské orgány mimo jiné v zásadě uvádějí, že podporují stanovisko Komise, nejen pokud jde o ověření existence státní podpory uplatněním kritérií rozsudku ve věci Altmark, ale také pokud jde o právní základ pro stanovení slučitelnosti se Smlouvou. |

|

(84) |

Dánské orgány ale naopak vyjadřují svůj nesouhlas s výkladem Komise týkajícím se rozsudku ve věci Danske Busvognmænd (též známý jako rozsudek „Combus“) (18). Komise ve skutečnosti uvedla, že pokud smlouva o veřejných službách zahrnuje státní podporu, měla být oznámena. Dánské orgány se naopak domnívají, že je-li použitelné nařízení (EHS) č. 1191/69 a jsou-li vyrovnání stanovená v rámci smlouvy o veřejných službách v souladu s tímto nařízením, jsou tato vyrovnání vyňata z postupu informování podle čl. 17 odst. 2 nařízení (EHS) č. 1191/69. |

|

(85) |

Na závěr Dánsko zdůrazňuje, že v nedávné judikatuře, a to především v rozsudku Soudu prvního stupně ve věci T-289/03 BUPA a další v. Komise, je upřesněno, že kritéria vyjádřená v rozsudku ve věci Altmark musí být uplatňována při zohlednění situace v dotčeném odvětví a že členské státy mají široký prostor pro posouzení. |

|

(86) |

Dánské orgány upozorňují, že Komise uznala dodržení druhého kritéria rozsudku ve věci Altmark, pokud jde o kompenzaci zaplacenou za období 1998–2008, ale vyjadřuje pochybnosti o období 2009–2014. |

|

(87) |

Dánské orgány se domnívají, že tyto pochybnosti jsou založeny na nedorozumění, protože stejně jako v případě předchozího období bylo tato kompenzace vypočtena na základě desetiletého rozpočtu pro období 2005–2014. |

|

(88) |

Dánské orgány předaly tento rozpočet Komisi a předložily výhledy a předpoklady, ze kterých tento rozpočet vychází, to znamená:

|

|

(89) |

Dánsko kromě toho upřesňuje, že tento rozpočet byl původně vypracován na základě povinností v oblasti poplatků spojených s infrastrukturami v roce 2003. Změny těchto povinností a odpovídající snížení kompenzací vyplacených ve prospěch DSB byly mezitím zahrnuty do smlouvy před jejím podepsáním. Ministerstvo dopravy předložilo obsah smlouvy a rozpočet v aktu č. 112 z roku 2004 a tyto údaje byly převzaty do zákona o rozpočtu. |

|

(90) |

Dánské orgány předložily argumenty a informace ke třem aspektům, u nichž Komise vyjádřila pochybnosti týkající se rizika nadměrné kompenzace. |

i) Zlepšení hospodářského výsledku DSB

|

(91) |

Dánské orgány se především domnívají, že ke zlepšení hospodářských výsledků DSB nedošlo kvůli nadměrné kompenzaci. Podle Dánska byly základy výpočtu kompenzace nastaveny správně a k dosaženým zlepšením výsledků nedošlo kvůli případné nadměrné kompenzaci, ale kvůli jiným okolnostem. |

|

(92) |

Dánsko předložilo podrobnou analýzu vývoje vlastního kapitálu DSB, který se v období 1999–2004 zvýšil ze 4,797 miliard DKK na 7,701 miliard DKK (tedy zvýšení o 2,852 miliardy DKK). K nárůstu vlastního kapitálu došlo díky určitým okolnostem, se kterými se nepočítalo při vypracování rozpočtu a mezi které patří neočekávané a prudké zlepšení účinnosti DSB a vyšší neběžné příjmy např. z prodeje nemovitého majetku. Jedná se o okolnosti, které dánská vláda nemohla rozumně předpokládat při přípravě rozpočtu, a tím při stanovení výše kompenzace. |

|

(93) |

Dánské orgány vysvětlují, že příčinou zvýšení vlastního kapitálu nicméně nejsou příliš vysoké provozní dotace vyplacené státem, ale pět jiných faktorů, z nichž některé nebylo možné předvídat:

|

|

(94) |

Podle Dánska tyto skutečnosti prokazují, že k růstu vlastního kapitálu společnosti DSB nedošlo kvůli vysokým provozním dotacím poskytnutým státem a že tento růst musí být posouzen relativně při zohlednění výše uvedených finančních, účetních a daňových prvků. Společnost DSB tak nepoužila státní dotace ke zvýšení vlastního kapitálu v míře větší, než byla částka stanovená v rozpočtu při založení společnosti. |

|

(95) |

Pokud jde o hospodářské výsledky uvedené v rozpočtu před vyplacením dividend, dánské orgány zdůrazňují, že zjištěná zlepšení výsledků nejsou známkou toho, že by DSB získala nadměrnou kompenzaci. Je pravděpodobné, že k těmto zlepšením došlo spíše kvůli řadě faktorů s kladným nebo záporným dopadem, které nebylo možné zohlednit v okamžiku stanovení výše kompenzace. |

|

(96) |

Dánsko se domnívá, že se těmto odchylkám oproti původnímu rozpočtu v případě víceletých smluv o plnění úkolu veřejné služby nelze vyhnout. V těchto konkrétních případech není možné stanovit výši kompenzace způsobem, který by umožnil po kontrole ex post potvrdit, že tato výše přesně odpovídá skutečným nákladům po odečtení příjmů a přiměřeného zisku. |

|

(97) |

Podle dánských orgánů může i v případě, kdy je úkol veřejné služby výsledkem nabídkového řízení, dojít na trhu a v situaci dotčeného podniku k takovým změnám, že skutečně dosažený výsledek neodpovídá tomu, co pověřený podnik předpokládal při uzavření smlouvy. |

|

(98) |

Dánsko se proto domnívá, že není možné použít neočekávaná zlepšení nebo zhoršení výsledků, k nimž došlo v důsledku tohoto druhu nepředpokládaných faktorů, jako argument pro tvrzení, že výše kompenzace byla stanovena způsobem, který má za následek poskytnutí nadměrné nebo nedostatečné kompenzace. |

|

(99) |

V tomto konkrétním případě jsou zjištěná zlepšení hospodářských výsledků důsledkem souběžného působení více faktorů, jako jsou celkový vývoj hospodářské konjunktury, vývoj na dotčeném trhu a zvýšení produktivity (např. snížením pracovních nákladů nebo menším přístupem k infrastruktuře následkem postoupení činnosti v oblasti nákladní dopravy, snížením odpisů či zlepšením finančního řízení). |

|

(100) |

Dánsko dodává, že pro smlouvy uzavřené s DSB je příznačná skutečnost, že smluvní strany se dohodly na placení na základě hledisek obvyklých v tržním hospodářství a že výše plateb byla stanovena takovým způsobem, aby se pokryly náklady DSB při zohlednění očekávaných příjmů a přiměřeného zisku. Skutečnost, že společnost DSB nakonec dosáhla lepších výsledků, než předpokládal rozpočet, neznamená, že výše kompenzace stanovená ve smlouvách byla příliš vysoká. |

|

(101) |

Dánské orgány upozorňují na následující skutečnost: přestože podle nich k nadměrné kompenzaci nedošlo, bylo riziko nadměrné kompenzace v každém případě odstraněno prostřednictvím politiky dánské vlády v oblasti dividend, která je stanovena v zákonu o rozpočtu č. 249/1999, a prostřednictvím následného snížení kompenzace, jež je stanovena v dohodě uzavřené s DSB. |

|

(102) |

Dánsko se domnívá, že svou politikou v oblasti dividend zajistilo, že společnost DSB nezvýší svůj vlastní kapitál nad stanovenou míru, a tím nad míru nutnou. Ačkoli nebyla stanovena žádná závazná právní norma, tato politika v oblasti dividend se snaží uvést v soulad dva aspekty:

|

|

(103) |

Dánské orgány upřesňují, že vyplácení dividend státu se musí používat jako prostředek úpravy velikosti vlastního kapitálu DSB v letech následujících po založení a jako prostředek pro zpětnou úhradu provozního přebytku, pokud by se poté ukázalo, že DSB skutečně dosáhla vyšších výsledků, než se očekávalo. Tato zásada vyplývá ze zákona o rozpočtu č. 249/1999. Vyplácení dividend musí být použito ke stálé regulaci struktury kapitálu DSB, a tím i skutečné čisté provozní dotace. Politika v oblasti dividend také stanoví podněcování DSB ke zlepšování její účinnosti, protože se vycházelo z toho, že dividendy by měly odpovídat polovině přebytku DSB po zdanění. Tato zlepšení účinnosti tak budou v určité míře pro DSB prospěšná a neprojeví se pouze následnou zpětnou úhradou provozní dotace. |

|

(104) |

Dánské orgány se domnívají, že je tento postup v souladu s obecnými hledisky tržního hospodářství, podle nichž je možno použít pobídkové nástroje k určení toho, co je považováno za přiměřený zisk, jak doporučuje Komise (19). |

|

(105) |

Dánsko zdůrazňuje, že provádění této politiky v oblasti dividend vedlo v období 1999–2006, pokud jde o úkoly spojené s plněním smluv, k vyplacení státu o téměř 3 miliardy DKK navíc oproti původně předpokládané částce. |

|

(106) |

Podle dánských orgánů působila politika v oblasti dividend ve skutečnosti jako „mechanismus zpětné úhrady“, který umožnil kompenzovat případnou nadměrnou kompenzaci. Dánské orgány zdůrazňují, že ta část kompenzace DSB, která byla vrácena státu v podobě dividend, je navíc podstatně vyšší než je rozdíl mezi přebytkem plánovaným v rozpočtu DSB a přebytkem skutečně dosaženým. Politika v oblasti dividend tudíž tímto způsobem pomohla zajistit, aby společnost DSB nemohla využít státní provozní dotaci k získání konkurenční výhody, například rozvojem vlastního kapitálu nad stanovenou úroveň nebo využitím ročního přebytku. |

|

(107) |

Dánské orgány se kromě toho domnívají, že je velmi obtížné stanovit smluvní pravidla ohledně následné úpravy provozní dotace. Díky politice v oblasti dividend podle dánského práva obchodních společností je ale stát naopak schopen zajistit, že čistá provozní dotace je skutečně upravena, pokud roční hospodářský výsledek přesáhne výsledek očekávaný nebo stanovený při uzavření smlouvy. Stát se domnívá, že vyplácení dividend tudíž v praxi představuje mimořádně účinný nástroj pro zamezení nadměrné kompenzace. |

|

(108) |

Dánské orgány ostatně zmiňují, že také Soud prvního stupně stanovil, že členské státy mohou mít při určení kompenzace široký prostor pro posouzení, pokud tato kompenzace závisí na posouzení komplexních hospodářských skutečností (20). Také připomínají, že v právu Společenství neexistuje žádné ustanovení, které by stanovilo, že se oprava čisté provozní dotace směrem dolů musí vždy provádět určitým způsobem, např. uplatněním smluvních pravidel nebo podobně. Podle kritérií rozsudku ve věci Altmark je důležité, aby stát skutečně zajistil, že nedochází k nadměrné kompenzaci. Je ale na rozhodnutí členských států, jakým způsobem konkrétně postupovat. |

ii) Zpoždění v dodávkách kolejových vozidel

|

(109) |

Podle dánských orgánů nepřineslo zpoždění v dodávkách vlakových souprav IC4 a IC2 společnosti DSB hospodářskou výhodu. |

|

(110) |

Potvrzují, že v dodávce nových vlakových souprav IC4 a IC2, které byly objednány před uzavřením dopravní smlouvy na období 2005–2014 a které měly být dodávány počínaje rokem 2003, došlo ke zpožděním, za něž nese odpovědnost výrobce (Ansaldo Breda). Dánské orgány uvádějí, že pokud by dodávka proběhla podle plánovaného harmonogramu, společnost DSB by nesla náklady odpovídající odpisům vlakových souprav a úrokům, které byly pokryty smluvními platbami. |

|

(111) |

Jelikož DSB tyto výdaje neměla, smluvní platby byly sníženy v rámci dopravní smlouvy na období 2005–2014. Přesná částka výdajů, kterým bylo zamezeno, je vypočítána na základě půjček, které si společnost DSB skutečně vzala, a na základě období odpisu v délce 20 let, a to v souladu s účetními postupy DSB (tedy 4 miliony DKK ušetřené v případě zpoždění o jeden rok u vlakové soupravy IC4 a 2,7 milionu u zpoždění o jeden rok u vlakové soupravy IC2). |

|

(112) |

Platby ve prospěch DSB byly tudíž v rámci smlouvy sníženy o 645 milionů DKK (o 252 milionů DKK v roce 2005 a o 393 milionů DKK v roce 2006). |

|

(113) |

Vzhledem k těmto skutečnostem se Dánsko domnívá, že není možné tvrdit, že zpoždění v dodávkách vlakových souprav IC4 a IC2 vedla, pokud jde o dopravní smlouvu na období 2005–2014, k nadměrné kompenzaci ve prospěch DSB. |

|

(114) |

Aby společnost DSB disponovala dostatečně moderním vozovým parkem, pronajímá si od roku 2001 kolejová vozidla na základě doplňujících smluv, u kterých bylo nutné prodloužit dobu trvání po roce 2006 kvůli značnému zpoždění dodávek jejího dodavatele, společnosti Ansaldo Breda (prodloužení až o další 4 roky). |

|

(115) |

Dánské orgány na jednu stranu upřesňují, že smluvní platby vyplácené DSB podle dojednané smlouvy nepokrývaly výdaje spojené s uvedením do provozu vlakových souprav (odpisy a úroky) v případě, že tyto soupravy nebyly skutečně do provozu uvedeny. Dále upřesňují, že dojednaná smlouva nestanovila pro DSB žádnou povinnost uvést na výše jmenovaných tratích do provozu náhradní kolejová vozidla. |

|

(116) |

Podle dánských orgánů tak doplňující smlouvy ukládají DSB dodatečné úkoly veřejné služby (uvedení do provozu moderních náhradních kolejových vozidel na některých tratích) a zároveň jí přiznávají kompenzaci za náklady spojené s pronájmem. |

|

(117) |

Dánské orgány se domnívají, že čistý kladný hospodářský dopad kvůli zpoždění je nutné přičíst skutečnosti, že původní pětiletá smlouva, stejně jako doplňující smlouva na období 2001–2004, neobsahovala ustanovení o snížení kompenzace v případě zpoždění dodávky vlakových souprav IC4. Platná dopravní smlouva na období 2005–2014 naopak právě ustanovení o snížení kompenzace v případě zpoždění obsahuje. |

|

(118) |

Dánské orgány odhadují tento čistý kladný dopad zpoždění dodávky vlakových souprav během období 2001–2004 na 104 miliony DKK. Tento přímý dopad však údajně nepokrývá skutečné hospodářské důsledky zpoždění pro DSB, která nemohla používat nové vlakové soupravy (údržba starších souprav, újma na dobré pověsti, ztráty příjmů). |

|

(119) |

Dánsko dále upřesňuje, že kompenzace, které získala společnost DSB od Ansaldo Breda, představují pouze prozatímní kompenzaci za hospodářskou ztrátu vyvolanou zpožděním dodávek vlakových souprav. Konečnou výši újmy, která společnosti DSB vznikla, a celkovou výši kompenzace od společnosti Ansaldo Breda bude možno určit v okamžiku dodání. |

|

(120) |

Dánské orgány se proto domnívají, že tato kompenzace bude přesně odpovídat hospodářské ztrátě DSB, a bude tedy z hlediska účetnictví DSB neutrální. Ze stejného důvodu nepředstavuje čistý dopad kompenzace od Ansaldo Breda nadměrnou kompenzaci ve prospěch DSB. Zpoždění v dodávce vlakových souprav tak neposkytla a v budoucnu ani neposkytnou DSB hospodářskou výhodu. |

|

(121) |

Dánské orgány nakonec připomínají, že politika dánské vlády v oblasti dividend v každém případě zajišťuje, že každý případný kladný dopad kompenzací, které DSB obdrží, bude v okamžiku vyplacení dividend odstraněn. |

iii) Zvláštní případ spoje Kodaň–Ystad

|

(122) |

Dánské orgány upřesňují, že kompenzace byla vyplacena pouze na provozování dotyčné trati společností DSB v období 2005–2014. |

|

(123) |

V provozování této trati je nutné rozlišovat tři období:

|

|

(124) |

Dánsko upřesňuje, že před rokem 2005 nebyly na provozování trati použity žádné veřejné prostředky. |

|

(125) |

Dánské orgány kromě toho připomínají, že tato trať byla v době provozování v režimu volné dopravy prodělečná a že skutečnost, že malá část skutečně získaných příjmů je možným nepřímým důsledkem zahájení provozování trati Kodaň – Ystad společností DSB, nemůže být použita jako argument pro tvrzení, že společnost DSB nadměrnou kompenzaci musela získat. DSB by v každém případě stejně měla právo na přiměřený zisk v podobě výnosu z investovaného kapitálu. Dánské orgány se domnívají, že to nestačí na podporu tvrzení, že skutečně vybrané příjmy měly za následek nadměrnou kompenzaci ve prospěch DSB, přihlédne-li se k dosažení přiměřeného zisku. |

|

(126) |

Pokud jde o otázku nákladů, které DSB nesla při prodeji jízdenek zahrnujících dopravu trajektem mezi městem Ystad a cílovým přístavem Rønne na ostrově Bronholm, dánské orgány předložily sazby uplatňované společností Bornholmstrafikken, jež provozovala trajekt. Podle dánských orgánů z toho vyplývá, že pokud se jedná o společnosti DSB a Gråhundbus, uplatňované sazby nejsou rozdílné. |

|

(127) |

Předložily také informace o podmínkách provozování spojení trajektem Rønne–Ystad společností Bornholmstrafikken A/S na základě smlouvy uzavřené s vládou po nabídkovém řízení:

|

|

(128) |

Podle dánských orgánů z uvedeného vyplývá, že vláda nemá možnost vyvíjet na provoz společnosti Bornholmstrafikken jiný vliv než ten, aby Bornholmstrafikken dodržovala ustanovení smlouvy. Společnost Bornholmstrafikken uplatňuje a od roku 2000 po celé dotčené období také uplatňovala stejné ceny, pokud jde o DSB a Gråhundbus, a DSB tak nebyla zvýhodněna. |

|

(129) |

Dánské orgány přesto informují, že jediná sazba, která platí pouze pro společnost DSB, je zvláštní cena za jízdenku DSB Orange s přeplutím průlivu Velký Belt. Jedná se o sazbu uplatňovanou na zcela zvláštní druh jízdenky DSB a kterou mohou využít pouze zákazníci, kteří si zakoupí jízdenku DSB Orange z Jutlandu do Bornholmu. Podle dánských orgánů poskytuje společnost Bornholmstrafikken slevu na tento zvláštní druh jízdenky, protože si přeje přilákat na Bornholm více zákazníků z Jutlandu. Smlouva mezi dánským státem a provozovatelem trajektu tuto zvláštní slevu nevyžaduje. Je tudíž výsledkem obchodní vůle zvýšit počet zákazníků v Jutlandu, a tím i celkový počet zákazníků. |

|

(130) |

Dánské orgány se v tomto ohledu domnívají, že se jedná o obecné obchodní opatření spočívající v poskytování slev s cílem rozšířit počet zákazníků. Upřesňují, že společnost Gråhundbus provozuje spoj Kodaň–Ystad, a tudíž nepřepravuje přes Velký Belt. Tím je podle nich jasné, že se sleva za tento převoz neobjevuje v sazbách uplatňovaných pro společnost Gråhundbus. |

|

(131) |

Dánské orgány také upřesňují, že se tato nabídka v období 2003–2008 pravděpodobně týkala pouze přibližně […] (21) cestujících. Vyšla z podnětu provozovatelů a mohly by k ním mít přístup i autobusové společnosti, které by si přály nabízet stejnou službu. Mimo jiné uvádějí, že od roku 2009 tato obchodní nabídka již neexistuje. |

|

(132) |

Dánsko se proto domnívá, že DSB nebyla poskytnuta při provozování trati Kodaň–Ystad žádná výhoda, a to ani v podobě nadměrné kompenzace, ani v podobě mimořádně nízké ceny za převoz trajektem mezi Rønne a Ystadem. |

|

(133) |

Pokud jde o otázku, zda kompenzace byla stanovena na základě analýzy nákladů, které by měl průměrný a správně řízený podnik nést, se dánské orgány domnívají, že v rámci přeměny DSB na nezávislý podnik byly provedeny všechny nutné a konkrétně proveditelné analýzy. |

|

(134) |

Kromě toho upozorňují, že základem oddělení DSB od státu byla Bernsteinova zpráva, která obsahovala podrobnou analýzu možností zvýšení účinnosti DSB (22) které byly poté uplatněny v rozsáhlém plánu restrukturalizace z roku 1996. Tato opatření měla za následek posílení obchodní účinnosti DSB a zvýšení její produktivity o 32 %. |

|

(135) |

V souvislosti se založením DSB vypracovaly dánské orgány rozpočet na deset let, který vycházel z několika výchozích podmínek, mezi nimiž bylo zlepšení produktivity, a který sloužil ke stanovení provozní dotace DSB na období 1999–2004. |

|

(136) |

Tento rozpočet, který byl zahrnut do zákona č. 249 ze dne 11. června 1999, spočíval na očekávaném výnosu vlastního kapitálu po zdanění ve výši 6 %, který dánské orgány považovaly za přiměřený zisk. |

|

(137) |

Podle dánských orgánů byla tedy provozní dotace výsledkem celkového posouzení nákladů, příjmů a přiměřeného zisku provedeného na základě prvků dostupných v roce 1999 a v souladu se zásadami tržního hospodářství. Vypracování desetiletého rozpočtu a následný výpočet smluvních plateb provedených ve prospěch DSB tak byly údajně provedeny při dodržení čtvrtého kritéria rozsudku ve věci Altmark. |

|

(138) |

Dánské orgány kromě toho připomínají judikaturu Unie (23) a v této záležitosti zdůrazňují obtíže s provedením konkrétního srovnání s jiným hospodářským subjektem. |

|

(139) |

Pokud by Komise přesto dospěla k závěru, že DSB byla poskytnuta státní podpora, dánské orgány jsou toho názoru, že tato kompenzace je v každém případě slučitelná s vnitřním trhem. |

|

(140) |

Z jejich hlediska byly v rámci uzavření vyjednaných smluv provedeny nejdůkladnější analýzy a výpočty, jak jen to bylo konkrétně možné, aby byl zaručen správný výpočet kompenzace. |

|

(141) |

Dánské orgány souhlasí se stanoviskem Komise v rozhodnutí o zahájení řízení, podle kterého může být kompenzace ve skutečnosti považována za slučitelnou s vnitřním trhem, pokud je dodrženo třetí kritérium rozsudku ve věci Altmark. |

|

(142) |

Jak je uvedeno výše, dánské orgány se domnívají, že bylo učiněno vše, co lze rozumně požadovat, aby se zaručilo, že DSB nezíská nadměrnou kompenzaci, a že je třeba dojít přinejmenším k závěru, že smluvní platby vyplacené DSB v rámci plnění vyjednaných smluv představují podporu slučitelnou s vnitřním trhem. |

|

(143) |

Naproti tomu, jak je uvedeno výše, dánské orgány nesdílejí stanovisko Komise týkající se rozlišení mezi smlouvami a úkoly veřejné služby a zákonností podpory. V tomto konkrétním případě se domnívají, že, pokud společnost DSB získala státní podporu, nemusela být tato podpora oznámena. Pokud by měla Komise trvat na svém stanovisku, ve skutečnosti by to vedlo k tomu, že by se činil zásadní a neoprávněný rozdíl mezi případem, kdy členský stát, který ukládá podniku, jejž plně vlastní, povinnost plnit úkoly související s dopravou, uvede či neuvede ve smlouvě rozsah, kvalitu a cenu služeb. |

|

(144) |

Na základě výše uvedeného se dánské orgány domnívají, že není důvod požadovat zpětnou úhradu státní podpory, která by mohla být považována za neslučitelnou s vnitřním trhem. |

|

(145) |

Dánské orgány poznamenávají, že na základě informací o výhledovém zrušení daně ze mzdy Komise otázku této daně v rámci tohoto řízení nezkoumala. |

|

(146) |

Pro všechny případy dánské orgány upřesnily, že změny v dani ze mzdy byly zavedeny zákonem č. 526 ze dne 25. června 2008 a že tyto změny vstoupily v platnost dne 1. ledna 2009. |

|

(147) |

Ve svém dopise ze dne 8. ledna 2010 dánské orgány uvedly, že nemají zvláštní připomínky k určení použitelného právního základu mezi nařízeními (EHS) č. 1191/69 a (ES) č. 1370/2007 Komisí. |

6. PŘIPOMÍNKY ZÚČASTNĚNÝCH STRAN PO ZAHÁJENÍ ŘÍZENÍ

|

(148) |

Připomínky předložila společnost DSB jako příjemce dotčených opatření a společnost DKT jako druhý stěžovatel. Je nutné uvést, že první stěžovatel, společnost Gråhundbus, žádné připomínky nepředložila. |

6.1 PŘIPOMÍNKY PŘEDLOŽENÉ SPOLEČNOSTÍ DSB

|

(149) |

Společnost DSB předložila své připomínky k rozhodnutí Komise o zahájení řízení dopisem ze dne 30. prosince 2008. |

|

(150) |

DSB uvádí, že zcela sdílí připomínky dánských orgánů, a omezuje se na posouzení, zda Komise může vyžadovat zpětnou úhradu podpory, pokud dojde k závěru, že smlouvy o veřejných službách představují státní podporu neslučitelnou s vnitřním trhem. |

|

(151) |

DSB se domnívá, že zpětná úhrada podobné podpory by byla v tomto konkrétním případě v rozporu se zásadou legitimního očekávání, a tím i překážkou uplatňování čl. 14 odst. 1 nařízení Rady (ES) č. 659/1999 ze dne 22. března 1999, kterým se stanoví prováděcí pravidla k článku 93 Smlouvy o ES (24). |

|

(152) |

Za prvé, DSB se domnívá, že mohla legitimně očekávat, že smluvní platby dánské vlády týkající se pětiletých a desetiletých smluv nepředstavují státní podporu. Domnívá se, že situace nebyla jasná, pokud jde o kontrolu, kterou bylo nutno provést pro ověření existence státní podpory v oblasti pozemní dopravy. |

|

(153) |

DSB se dále domnívá, že pro posouzení toho, zda jí vláda poskytla výhodu, je nutno vycházet ze situace v období, kdy k transakci došlo. Skutečnost možné existence určité nejistoty týkající se nákladů na služby a případných jiných zdrojů příjmu by nemohla státu bránit v uzavření dohody za cenu odrážející tržní podmínky. Podle DSB obsahuje nejistotu obvykle každá smlouva a v běžných smluvních vztazích nese toto riziko podnik. Takový systém, ve kterém společnost DSB nese jako jediná riziko nenadálých výkyvů v prodeji jízdenek nebo ve výdajích, je nejlepším motivačním prostředkem pro zlepšení služeb a přilákání většího počtu cestujících (25), což umožňuje státu co nejlépe zhodnotit smluvní platby, které ve prospěch společnosti DSB provádí, a zabezpečit, aby DSB nesla riziko v případě klesající výkonnosti, například z důvodu špatného řízení či ztráty příjmů. DSB je proto názoru, že stát v okamžiku uzavření obou smluv jednal jako racionální investor, který optimalizoval své možnosti, aby dosáhl co možná nejlepšího výnosu z uvedených smluv. |

|

(154) |

Za druhé se DSB se domnívá, že mohla legitimně očekávat, že budou u smluvních plateb v každém případě dodržena kritéria stanovená nařízením (EHS) č. 1191/69 a že se u těchto plateb v souladu s uvedeným nařízením využije blokové výjimky. Vyjadřuje pochybnosti o výkladu jeho článku 14 Komisí. |

|

(155) |

DSB připomíná, že oddíl V nařízení, který neobsahuje ustanovení o výši kompenzací, se liší od oddílů II a IV stejného nařízení, jež obsahují podrobná ustanovení o výši kompenzace za úkoly veřejné služby. Podle DSB mělo nařízení za cíl uspokojit přání zajistit přiměřenou kompenzaci provozovatelům. Ovšem pokud jde o dobrovolně přijaté závazky, jsou dopravci vázáni smlouvami o veřejných službách ve zcela jiné situaci než provozovatelé, kterým stát uložil úkoly veřejné služby jednostranně, což se odráží v nařízení. Za těchto podmínek nemůže Komise vykládat nařízení (EHS) č. 1191/69 na základě čl. 106 odst. 2 SFEU (26). |

|

(156) |

DSB nesdílí výklad Komise, pokud jde o článek 17 nařízení, podle kterého se vynětí ze stanoveného postupu informování vztahuje pouze na kompenzace za úkoly veřejné služby a ne na smlouvy o veřejných službách. |

|

(157) |

DSB podala své připomínky dopisem ze dne 8. ledna 2010. DSB v zásadě odmítá skutečnost, že Komise uplatňuje v tomto konkrétním případě nařízení (ES) č. 1370/2007. |

|

(158) |

DSB připomíná, že dotyčné dopravní smlouvy mezi DSB a dánským státem byly uzavřeny před přijetím nařízení a před jeho vstupem v platnost. Pokud by mělo být nařízení uplatněno, jednalo by se o právní předpis se zpětnou účinností, což DSB považuje v rozporu se základními právními zásadami, a to jak zásadou právní jistoty, tak zásadou ochrany legitimního očekávání. DSB dále zdůrazňuje, že nic neopravňuje k názoru, že by si zákonodárce EU přál dát nařízení (ES) č. 1370/2007 zpětnou účinnost. |

|

(159) |

DSB naopak zdůrazňuje, že nařízení stanoví postupné zavedení nových pravidel a také že ustanovení nařízení obecně neplatí pro již uzavřené smlouvy, pokud jsou uzavřeny na dobu určitou. Jelikož je doba trvání dotčených smluv v souladu s dobou uvedenou v přechodných ustanoveních, DSB se domnívá, že se na tyto smlouvy vztahují pouze právní předpisy platné v době jejich uzavření, to znamená nařízení č. 1191/69 a č. 1107/70. |

|

(160) |

DSB se také opírá o nejaktuálnější rozhodovací praxi Komise, ve které Komise vyjádřila názor, že není možné uplatňovat nařízení č. 1370/2007 na smlouvy uzavřené před vstupem nařízení v platnost dne 3. prosince 2009 (27). |

|

(161) |

DSB dodatečně předložila prvky umožňující prokázat, že dopravní smlouvy každopádně dodržují ustanovení nařízení č. 1370/2007. |

6.2 PŘIPOMÍNKY PŘEDLOŽENÉ SPOLEČNOSTÍ DKT

|

(162) |

Společnost DKT předložila své připomínky k rozhodnutí o zahájení řízení dopisem ze dne 16. února 2009. Tyto připomínky jsou shrnuty níže. |

|

(163) |

DKT odkazuje na souhrn prvků, které předložila Komisi v rámci své stížnosti, a na kontakty, které předcházely zahájení řízení. |

|

(164) |

DKT zdůrazňuje, že rozhodnutí Komise o zahájení řízení zřejmě odkazuje pouze na smlouvy o veřejných službách společnosti DSB, které se týkají její činnosti v oblasti klasické železniční dopravy a ne činností v oblasti městské dopravy zajišťované její dceřinou společností DSB S-tog a/s, přestože byly uvedeny v její původní stížnosti. |

|

(165) |

DKT poznamenává, že smlouvy o městské dopravě jsou stejné povahy a vyvolávají stejné otázky. Za těchto okolností DKT trvá na tom, že se toto posouzení Komise musí také týkat smluv o veřejných službách v oblasti městské dopravy. |

|

(166) |

Obecně se DKT domnívá, že v tomto konkrétním případě nejsou kritéria rozsudku ve věci Altmark splněna a že dotčené smlouvy tudíž doprovází poskytnutí státní podpory. DKT se domnívá, že tyto podpory jsou neslučitelné a protiprávní a že by Komise měla nařídit jejich zpětnou úhradu. |

|

(167) |

Ačkoliv Komise nevyjádřila pochybnosti o dodržení prvního kritéria rozsudku ve věci Altmark, DKT přesto vyjádřila k tomuto bodu připomínky. |

|

(168) |

DKT se domnívá, že široký prostor, jímž disponují členské státy při stanovení úkolů veřejné služby, by neměl vést ke svévolným situacím, ve kterých by třetí strany nemohly zpochybnit skutečnost, že určitá činnost je provozována v rámci úkolů veřejné služby. Podle DKT má Komise povinnost zdůvodnit nutnost uložení úkolu veřejné služby. |

|

(169) |

Na základě judikatury Soudního dvora a praxe Komise společnost DKT popírá analýzu Komise, která zjistila absenci zjevného omylu v posouzení. DKT se zejména domnívá, že existence cílů v oblasti přesnosti, kvality a pravidelnosti služby není dostatečná, aby bylo možné stanovit, že určitá služba spadá do úkolu veřejné služby. |

|

(170) |

Komise by měla spíše provést tuto analýzu z hlediska kritérií stanovených v nařízení (EHS) č. 1191/69 a posoudit proporcionalitu úkolů veřejné služby. Podle DKT by Komise měla především posoudit, zda provozování dotyčných služeb v souladu s cíli přesnosti, kvality a pravidelnosti není ziskové. |

|

(171) |

DKT se domnívá, že kompenzace za veřejné služby jsou odůvodnitelné pouze tehdy, pokud tyto služby nejsou ziskové a pokud je pro jejich provozování nutná kompenzace, což znamená provést oddělené posouzení každého dotčeného železničního spoje. |

|

(172) |

DKT popírá stanovisko Komise, podle něhož by desetileté rozpočty, na kterých se zakládá výpočet kompenzace ve prospěch DSB, měly splňovat druhé kritérium rozsudku ve věci Altmark. Domnívá se totiž, že tyto rozpočty neobsahují ukazatele ani podrobnou analýzu nákladů, která by umožnila stanovit výši nutných kompenzací za každou dotčenou železniční trať. |

|

(173) |

DKT se domnívá, že toto třetí kritérium by mělo být analyzováno ve spojení se čtvrtým kritériem rozsudku ve věci Altmark, protože v případě, že podnik nemůže být považován za průměrný a správně řízený podnik, stává se posouzení třetího kritéria zbytečným, neboť se nemůže zakládat na analýze nákladů takového podniku. |

|

(174) |

DKT připomíná, že uzavírání dotčených smluv o veřejných službách nebylo předmětem nabídkových řízení. DKT navíc sdílí pochybnosti Komise o tom, že desetileté rozpočty a metoda použitá dánským státem mohou umožnit splnění čtvrtého kritéria rozsudku ve věci Altmark. |

|

(175) |

V tomto ohledu DKT především upozorňuje, že nabídková řízení vyhlášená na některé trati prokázala, že konkurenti DSB jsou schopni provozovat služby při nákladech o přibližně 27 % nižších, než jsou náklady DSB. DKT také připomíná, že zaměstnanci DSB mají statut státních zaměstnanců, což vylučuje dodržení čtvrtého kritéria rozsudku ve věci Altmark. |

|

(176) |

DKT nesdílí stanovisko Komise ohledně posouzení slučitelnosti podpory. Domnívá se totiž, že nařízení (EHS) č. 1191/69 rozlišuje na jedné straně přístup založený na skutečných nákladech, uvedený v oddílech II, III a IV nařízení (EHS) č. 1191/69, a na druhé straně přístup založený na ceně nabídnuté provozovatelem ve srovnání s konkurentem za tutéž službu, uvedený v oddíle V nařízení (EHS) č. 1191/69. Podle DKT se toto rozlišení odráží v rozdílné povaze úkolů veřejné služby a smluv o veřejných službách, které spočívají na rozdílných procesních požadavcích. |

|

(177) |

Stanovisko Komise založené na skutečných nákladech a zásady provádění čl. 106 odst. 2 SFEU nelze uplatnit pro posouzení ceny stanovené ve smlouvách o veřejných službách. DKT se domnívá, že podobný přístup je v rozporu s judikaturou Společenství (rozsudek ve věci Combus), s praxí Komise (rámec Společenství pro státní podporu ve formě vyrovnávací platby za závazek veřejné služb (28)) a se samotným rozhodnutím o zahájení řízení, které potvrzuje povahu lex specialis článku 93 SFEU. |

|

(178) |

Vycházejíce z toho, že v tomto konkrétním případě má Komise v úmyslu uplatnit na smlouvy o veřejných službách přístup založený na skutečných nákladech, společnost DKT přesto vyjádřila k tomuto přístupu připomínky. |

|

(179) |

DKT se domnívá, že údaje předložené dánskými orgány pro tvrzení o absenci nadměrné kompenzace nejsou přesné. DKT uvádí několik argumentů:

|

|

(180) |

Vysoké zisky DSB jsou podle DKT důkazem, že podnik získal nadměrnou kompenzaci z následujících důvodů:

|

|

(181) |

DKT se konečně domnívá, že argument, podle kterého vybírání dividend umožnilo zabránit jakékoli nadměrné kompenzaci, je nutné odmítnut z následujících důvodů:

|

|

(182) |

DKT uvádí, že dánský stát zrušil osvobození od daně ze mzdy v roce 2008. Odvolává se na návrh dánského zákona, ve kterém odhad nákladů na tuto daňovou povinnost DSB činil 80 milionů DKK ročně. Na základě této skutečnosti se DKT domnívá, že osvobození od daně mělo výrazný záporný dopad na hospodářskou soutěž, a to ve výši takřka 800 milionů DKK za deset let, což je částka, kterou by měl dánský stát získat zpět. |

|

(183) |

DKT mimoto upozorňuje Komisi na skutečnost, že se dánský stát údajně rozhodl vyrovnat v budoucnu daňovou povinnost DSB prostřednictvím zvýšení smluvních plateb. |

|

(184) |

DKT si přeje, aby Komise projednala tuto otázku v rámci tohoto řízení, protože řízení CP 78/06, na které se odvolává v rozhodnutí o zahájení řízení, bylo mezitím uzavřeno. |

|

(185) |

Dne 10. ledna 2010 předložila DKT Komisi své připomínky k výběru vhodného právního základu mezi nařízeními (EHS) č. 1191/69 a (ES) č. 1370/2007. |

|

(186) |

DKT se domnívá, že posouzení slučitelnosti dotčených opatření podpory na základě nařízení (ES) č. 1370/2007 by bylo z právního hlediska chybné, jelikož toto nařízení vstoupilo v platnost teprve dne 3. prosince 2009. Po připomenutí některých zásad uplatňování ratione temporis předpisů EU v oblasti státních podpor DKT tvrdila, že rozlišení je nutné provádět podle toho, zda se jedná o oznámené podpory či nikoliv. DKT se opírala o rozsudek Soudu prvního stupně ve věci SIDE (30), aby prokázala, že v tomto konkrétním případě by Komise měla zkoumat slučitelnost na základě nařízení (EHS) č. 1191/69. |

|

(187) |

Závěr DKT je založen především na skutečnosti, že dotčené smlouvy o veřejných službách pokrývají období 1999–2004 a 2005–2014 a že jsou podpory udělovány v rámci měsíčních smluvních plateb. DKT kromě toho poznamenává, že nařízení (ES) č. 1370/2007 neobsahuje žádné ustanovení o již udělených státních podporách nebo o podporách, které jsou předmětem vyšetřovacího řízení. Rozhodnutí o zahájení řízení ze dne 10. září 2008 neobsahuje ostatně žádný odkaz na nové nařízení, přestože již bylo přijato. DKT konečně také zdůrazňuje rozpor se sdělením Komise o stanovení pravidel pro hodnocení protiprávně poskytnuté státní podpory (31). |

|

(188) |

DKT se domnívá, že by mohlo být nařízení (ES) č. 1370/2007 vhodným právním základem pro posouzení slučitelnosti pouze vzhledem k budoucím dopadům smluv o veřejných službách, tedy smluvním platbám uskutečněným po 3. prosinci 2009. |

7. POZNÁMKY DÁNSKA K PŘIPOMÍNKÁM ZÚČASTNĚNÝCH STRAN

|

(189) |

Podle Dánska nejsou připomínky DKT důvodem pro odlišné posouzení dotčených skutečností. Dánsko trvá na tom, že čtyři kritéria rozsudku ve věci Altmark jsou v tomto konkrétním případě splněna a že společnost DSB nezískala nadměrnou kompenzaci. |

|

(190) |

Dánsko se domnívá, že formální vyšetřovací řízení se netýká dopravy v regionu hlavního města, a že tudíž není nutné se vyjadřovat ke stanoviskům DKT k těmto smlouvám. |

|

(191) |

Dánsko udává, že DSB S-tog a/s je 100 % dceřinou společností DSB SV a že údaje týkající DSB S-tog a/s jsou zahrnuty do konsolidovaných účetních závěrek skupiny DSB a do údajů předložených dánskými orgány. |

|

(192) |

Dánské orgány upřesňují, že předběžné a smluvní platby, které se vztahují na dopravu zajišťovanou společností S-tog, byly také stanoveny na základě výnosu vlastního kapitálu po zdanění ve výši 6 %. Hospodářský výsledek DSB S-tog a/s byl zahrnut do rozpočtu DSB SV a následně byly vypočítány smluvní platby, které mají být zaplaceny společnosti za dopravu na dálkových a regionálních tratích. Provozní výsledek dceřiné společnosti DSB S-tog a/s je navíc zohledněn v konsolidovaném výsledku DSB SV. Výsledek dosažený dopravní činností společnosti S-tog je tudíž zohledněn v celkovém finančním výsledku DSB SV. |

|

(193) |

Připomínky DKT nezpochybňují podle Dánska skutečnost, že v tomto konkrétním případě jsou čtyři kritéria rozsudku ve věci Altmark splněna. |

|

(194) |

Pokud jde o první kritérium, dánské orgány připomínají, že Komise k tomuto bodu nevyjádřila žádné pochybnosti. Otázka, zda trať Kodaň–Århus představuje úkol veřejné služby, je probrána níže. |

|

(195) |

Pokud jde o druhé kritérium, dánské orgány připomínají, že Komise nevyjádřila pochybnosti o období do roku 2008, a upřesňují, že pro období mezi rokem 2009 a rokem 2014 byla kompenzace placená DSB rovněž vypočítána na základě desetiletého rozpočtu předloženého Komisi. |

|

(196) |

Pokud jde o připomínky DKT ke třetímu kritériu a o skutečnost, že by mělo být zkoumáno pouze tehdy, je-li předem splněno čtvrté kritérium, dánské orgány tento názor nesdílejí a domnívají se, že kritéria mohou být zkoumána zcela nezávisle jedno na druhém a v pořadí, kterým se Soudní dvůr řídil v rozsudku ve věci Altmark. |

|

(197) |

Co se týká čtvrtého kritéria, dánské orgány odmítají argumenty DKT, které by vedly k závěru, že toto kritérium nebylo dodrženo. Upřesňují, že desetileté rozpočty byly vypracovány na základě všech dostupných údajů a dostatečné analýzy nákladů zahrnující dlouhodobé výhledy zlepšení. Rozpočet byl navíc během vyjednávání druhé smlouvy upraven a smluvní platby sníženy, aby se zohlednila vyšší účinnost. Dánské orgány kromě toho udávají, že skutečnost, že podnik má z historických důvodů mimořádné náklady ve spojení se zaměstnanci přijatými se statutem státních zaměstnanců, nesouvisí s dobrým nebo špatným řízením podniku. Také připomínají, že ve složení kapitálu, profilu rizika atd. existují mezi různými železničními podniky značné rozdíly, což znemožňuje srovnání s jinými podniky. Stejně tak okolnost, že společnost DSB First byla schopna předložit pro trať Kystbanen nabídku za cenu na první pohled nižší, není projevem ani náznakem toho, že by platby vyplácené DSB byly příliš vysoké, protože tato nabídka byla předložena jinou společností a vychází z odlišných parametrů (pouze smluvní zaměstnanci, novější kolejová vozidla, méně početný personál v jednotlivých soupravách). |

|

(198) |

Dánsko opět zpochybňuje stanovisko Komise týkající se provádění nařízení (EHS) č. 1191/69, o kterém se domnívá, že přináší značnou právní nejistotu, a to zejména pokud jde o oznamovací povinnost u smluv o veřejných službách. |

|

(199) |

Dánsko přesto nesdílí výklad DKT, a to především ohledně použití termínu „cena“ v čl. 14 odst. 2 písm. b) a ohledně nepoužitelnosti pravidel týkajících se státních podpor v případech, kdy by bylo použitelné nařízení (EHS) č. 1191/69. |

i) Obecné informace týkající se analýzy

|

(200) |

Dánsko zásadně nesouhlasí s argumentem DKT, podle kterého by se kompenzace měla stanovit na základě nákladů u každé dotčené trati. Žádný právní základ neumožňuje požadovat, aby kompenzace vyplácená na základě souhrnné smlouvy o plnění úkolů veřejné služby byla vypočítána na základě analýz provedených na „mikroúrovni“ každého úkolu, který poskytovatel služeb přijal. |

|

(201) |

Dánské orgány odmítají výklad DKT týkající se rozsudku ve věci Fred Olsen (věc T-17/02) a zdůrazňují, že v tomto konkrétním případě se jedná o ucelenou, integrovanou síť provozovanou v rámci dojednané souhrnné smlouvy. Stanovení výše kompenzace na základě analýzy jednotlivých tratí je tudíž zbytečné a mohlo by vést k zavádějícím výsledkům. Mělo by za následek větší nejistoty ohledně rozdělení společných nákladů, než má souhrnný přehled všech příjmů a výdajů spojených s plněním úkolů veřejné služby uložených smlouvou. |

|

(202) |

Na druhou stranu připomínají, že účetní údaje DSB týkající se služeb poskytovaných na základě smlouvy lze zkoumat odděleně, protože jsou založeny na oddělených účetnictvích. |

ii) Spoj Kodaň–Århus

|

(203) |

Dánské orgány nesdílejí názor, že poskytování služeb, které by bylo možné provést bez finanční podpory, nemůže představovat úkol veřejné služby. Stát může rozhodnout, že ho zahrne do rozsáhlé, ucelené veřejné služby (požadavky ohledně jízdních řádů dopravní obslužnosti, kapacity, sazeb atd.), o což jde v tomto konkrétním případě, protože tato trať je úzce integrovaná do ostatních služeb zajišťovaných DSB, a to kvůli návazným spojům směrem na sever od Århusu, propojením s ostatními tratěmi a seskupováním a rozdělováním souprav, které po ní jezdí. |

|

(204) |

Dánské orgány navíc uvádějí, že kompenzace placené DSB jsou vypočteny na základě příjmů a nákladů souvisejících se všemi úkoly veřejné služby. Jsou-li do nich zahrnuty tratě nebo některé služby, které by mohly vykazovat přebytky, jsou příjmy, které z nich vyplývají, zahrnuty do celkového účetního výkazu. Vyřazení některých tratí, které by mohly být samy o sobě ziskové, by tak mohlo mít pouze za následek zvýšení celkové podpory vyplácené DSB a zahrnutí neprodělečné trati nevede nutně k nadměrné kompenzaci. |

|

(205) |

Dánské orgány ostatně upozorňují, že výpočty DKT týkající se trati Kodaň–Århus jsou nepřesné, a předkládají podklady, které to umožňují potvrdit. Zdůrazňují, že DKT dostatečně neupřesňuje, jak byly tyto výpočty provedeny, a tvrdí, že uváděná čísla jim nejsou známa. Podle Dánska vede optimistický odhad příjmů na této trati k částce o více než […] milionů DKK nižší, než je […] milionů uváděných DKT. |

iii) Produktivita

|

(206) |

Dánské orgány odmítají argument, podle kterého DSB nedosáhla v období 1999–2007 výraznějšího růstu produktivity. Zpochybňují metodu výpočtu DKT založenou na poměru mezi jmenovitými náklady na zaměstnance a obchodním obratem. Obchodní obrat DSB je ovlivněn určitým počtem mikroekonomických a makroekonomických faktorů, které mají za následek, že neexistuje stálá poměrná vazba mezi produkcí a obratem (faktory: místní konkurence, vývoj hospodářské konjunktury, politické priority, inflace, vývoj sociálního složení cestujících atd.). |

|

(207) |

Dánské orgány navrhují dvě metody pro vyhodnocení produktivity činností DSB:

|

|

(208) |

Obě metody vykazují zvýšení produktivity, v prvním případě o 1,9 % a v druhém případě o 2 % ročně. |

iv) Snížení smluvních plateb

|

(209) |

Dánské orgány tvrdí, že čísla uváděná v tomto ohledu DKT nejsou přesná. „Smluvní platby“ zanesené do účtů DSB a použité DKT se týkají jak smlouvy uzavřené se státem, jíž se týká tento konkrétní případ, tak jiných plateb spojených s jinými smlouvami (smlouvy uzavřené společností DSB ve Švédsku, smlouva s Hovedstadens Udviklingsråd (HUR) a smlouva o dočasné dopravě na trati Langå–Struer). |

|

(210) |

Upřesňují, že snížení o miliardu DKK zcela jasně vyplývá ze zákona o rozpočtu na rok 2003 (čl. 28.61.01 odst. 10). Ze zákona o rozpočtu na rok 2003 a ze zákona o rozpočtu na rok 2004 je kromě toho zřejmé, že se přistoupilo ke zvýšení částek, které byly sníženy v roce 2003 a v roce 2004. Dánsko předkládá souhrnnou tabulku, která dokládá, že celkové snížení skutečně dosáhlo nakonec částky 1018 milionů DKK. |

v) Vlakové kilometry

|

(211) |

Dánské orgány uvádějí, že povinnost stanovená smlouvou ohledně produkce vlakových kilometrů je nižší než údaj předložený DKT, protože je nutné zohlednit nabídkové řízení na dopravní služby ve středním a západním Jutlandu z listopadu 2003. V tabulce předkládají přesné údaje, které dokládají, že DSB uskutečnila celkem o 1,5 milionu vlakových kilometrů více, než ukládala smlouva, takže nelze tvrdit, že společnost DSB získala kompenzaci za služby, které neposkytla. Navíc zdůrazňují, že DSB zasílala čtvrtletně ministerstvu dopravy zprávu o své smluvní produkci. |

vi) Hospodářské výsledky DSB

|

(212) |

Dánsko se domnívá, že výhledový rozpočet DSB založený na výhledovém ziskovém rozpětí ve výši 6 % byl přiměřený a realistický. Za skutečnost, že se ziskové rozpětí nakonec ukázalo vyšší, než předpokládal výhledový rozpočet, může celá řada nepředvídatelných okolností, jejichž dopad vláda odstranila na jedné straně mimořádným snížením smluvních plateb a na druhé straně výběrem dividend. |

|

(213) |

Dánské orgány kromě toho zpochybňují výpovědní hodnotu údajů o výkonnosti evropských podniků zabývajících se osobní železniční dopravou. Vyzdvihují potíže podobných srovnání (různá složení kapitálu a různá míra investovaných prostředků, podmínky provozního rizika, makroekonomické a strukturální faktory mající vliv na účetní údaje podniků) a citují zprávu vypracovanou Komisí, ze které nevyplývá, že by společnost DSB byla rentabilnější než její konkurenti na evropském trhu. |

|

(214) |

Dánsko ostatně nepopírá, že vývoj hospodářských výsledků DSB byl lepší, než předpokládaly původní rozpočty. Dánské orgány přesto předkládají objasnění ohledně dopadů vývoje daňových sazeb a předkládají souhrnnou tabulku výsledků DSB. |

|

(215) |

Dánsko konečně předložilo aktuální údaje o finanční situaci DSB a upřesnilo, že hospodářské výsledky po zdanění u činnosti související s poskytováním veřejných služeb dosáhly v roce 2007 výše 670 milionů DKK 2007 a 542 milionů DKK v roce 2008. |

vii) Politika v oblasti dividend

|

(216) |

Dánsko se domnívá, že politika v oblasti dividend představuje ve spojení s důkladně vypracovaným rozpočtem velmi účinný prostředek proti nadměrné kompenzaci, protože je pružným nástrojem pro zabránění nadměrné kompenzace v případě, kdy se pracovní předpoklady rozpočtu ukáží jako nedostatečné. Politika v oblasti dividend působí jako doplněk důkladně vypracovaného rozpočtu, na kterém je postavena dopravní smlouva. |

|

(217) |

Dánské orgány připomínají, že kompenzace je stanovena předem na základě podloženého odhadu výnosů a nákladů a že nepředstavuje zdroj, jehož by DSB mohla využívat bez omezení. Upřesňují také, že v případě, kdy skutečné údaje vykáží zápornou odchylku od výhledového rozpočtu – například kvůli růstu nákladů (chyby v řízení, zvýšení mezd, výdajů nebo nákupů) nebo kvůli ztrátě příjmů oproti odhadům v důsledku snížení dopravy –, nemůže DSB získat od státu další kompenzaci. V případě špatného výkonu tak DSB nese část rizika. |

|

(218) |

Podle dánských orgánů tak politika v oblasti dividend hraje úlohu dodatečné pojistky proti jakékoliv nadměrné kompenzaci v případě, kdy hospodářský výsledek vykáže kladnou odchylku od výhledového rozpočtu. Představuje pružný nástroj, jehož pomocí stát může zajistit, že společnosti je odebrána daná částka. |

|

(219) |

Dánsko upřesňuje, že společnost DSB neměla možnost využít případné výhody v oblasti likvidity – zejména prostřednictvím křížového dotování – k narušení hospodářské soutěže na trhu například poskytováním dalších služeb. |

|

(220) |

Dánské orgány ostatně upřesňují, že celková částka dividend vztahující se k účetním závěrkám 1999 až 2007 převyšuje o 3469 milionů DKK částku, kterou předpokládal rozpočet. Upřesnily, že DSB vyplatila dánskému státu dividendy ve výši 607 milionů DKK v roce 2007 a 359 milionů v roce 2008. |

|

(221) |

Přestože je pravda, že vyplácení dividend nebylo výlučně prováděno na základě výpočtu ke zjištění případné nadměrné kompenzace, výše vybraných dividend podle Dánska jasně převyšuje rozdíl mezi předpokládanými a skutečnými hospodářskými výsledky. Jelikož DSB vykázala výsledky převyšující předpokládané hodnoty, byly tyto přebytky v plné míře vyvedeny ze společnosti ve formě dividend. Dánsko se proto domnívá, že k žádné nadměrné kompenzaci nedošlo. |

viii) Zavedení mechanismu zpětné úhrady

|

(222) |

V rámci vypracování svých připomínek a debat s Komisí Dánsko uvedlo, že uvažuje začlenit do dotčených smluv o veřejných službách uzavřených s DSB mechanismus zpětné úhrady. |

|

(223) |

Zvažovaný mechanismus má následující vlastnosti. |

|

(224) |

V případě, že by dánské orgány předem obdržely přesné informace o výkonech DSB, měl být podle jejich názoru vyrovnávací mechanismus vyjádřen následující rovnicí: Celkové příjmy (cestující + smluvní platby) – přiměřený zisk – celkové výdaje = 0 |

|

(225) |

Dánské orgány ovšem upozorňují, že nemohou mít předem k dispozici přesné informace vztahující se na celou dobu trvání víceletých smluv, a že se tudíž v praxi tato rovnice rovná nule jen zřídka. |

|

(226) |

V současném systému je rovnice ve skutečnosti upravována podle výsledku (pravá strana rovnice) pomocí politiky dividend. Jiné řešení, o kterém dánské orgány uvažují, by spočívalo v úpravách celkových příjmů (levá strana rovnice) každoročním přizpůsobením smluvních plateb pomocí ročního mechanismu zpětné úhrady. |

|

(227) |

Rozsah úpravy by měl odpovídat hrubému snížení vyjádřenému v níže uvedené rovnici. Celkové příjmy – přiměřený zisk – celkové výdaje = hrubé snížení |

|

(228) |

Aby se zajistilo, že DSB bude nadále motivována ke zlepšení své účinnosti a k přilákání nových cestujících, měla by podle dánských orgánů doložka o zpětné úhradě umožnit odměnu za zlepšení výkonu podniku na základě předem nastavených ukazatelů. DSB by si tak mohla ponechat určitou část hrubého snížení, pokud by k hrubému snížení (tj. přiměřený zisk/návratnost vlastního kapitálu přesahující zisk stanovený v rovnici) došlo kvůli:

|

|

(229) |

Dánské orgány tak mají v úmyslu upravit mechanismus zpětné úhrady následujícím způsobem:

|

|

(230) |

Dánské orgány upřesnily, že celková výše snížení z důvodu zlepšení výkonů nesmí přesáhnout hrubé snížení za daný rok. Čisté snížení se tím bude pohybovat mezi nulou a výší hrubého snížení. |

|

(231) |

Mechanismus zpětné úhrady by tak měl fungovat podle následující rovnice: Mechanismus zpětné úhrady = hrubé snížení – proměnná (Δ. + osobokilometry Δ) = čisté snížení |

|

(232) |

Dánské orgány zdůraznily, že zavedení podobného mechanismu zpětné úhrady by mělo významný dopad na politiku dánského státu v oblasti dividend, jak ukazuje níže uvedená tabulka:

|

|

(233) |

Dánské orgány také uvedly, že tento mechanismus zpětné úhrady bude doplněn o stanovení horní hranice, která umožní dohlédnout, aby nevedl k tomu, že by byl DSB přisouzen zisk, jehož výše by přesáhla míru považovanou za přiměřenou. |

|

(234) |

Dánské orgány uvažují o stanovení této horní hranice vzhledem k návratnosti vlastního kapitálu DSB, jež by v případě, že přesáhne hranici 6 % stanovenou ve smlouvách, zohlednila dodatečné zisky dosažené díky růstu účinnosti nebo díky zvýšení počtu cestujících. Tato horní hranice by se potom stanovila podle následující rovnice:

|

|

(235) |

Motivační prvky v mechanismu zpětné úhrady tak mohou přinést DSB další zisk, pokud společnost zlepší složení svých nákladů nebo pokud se zvýší počet přepravených cestujících (Δ. + osobokilometry Δ). |

|

(236) |

Dánské orgány upřesnily, že ve výpočtu se přihlédlo pouze k té části vlastního kapitálu DSB, která odpovídá na základě odděleného účetnictví její činnosti v oblasti veřejné služby. |

|

(237) |

Podle tohoto mechanismu by mohla být horní hranice přiměřeného zisku stanovena na návratnost vlastního kapitálu ve výši 12 %. Dánské orgány upřesnily, že roční limit nesmí přesáhnout 10 % rozložených na tři roky. |

|

(238) |

Dánské orgány předložily Komisi analýzu, která empiricky dokládá, jaký by byl dopad podobného mechanismu zpětné úhrady na období 2004–2008, což ukazuje níže uvedená tabulka:

|

|

(239) |

Uplatnění mechanismu zpětné úhrady by tím pádem vedlo k návratnosti vlastního kapitálu DSB v období 2004–2008 v mírách pohybujících se mezi 8,8 % a 11,9 %. |

|

(240) |

Při uplatnění pravidla 10 % v průměru za 3 roky, které bylo překročeno v roce 2006 o 0,2 %, by mechanismus zpětné úhrady znamenal úpravu ve výši 38 milionů DKK za tento rozpočtový rok. |

|

(241) |

Dánsko připomíná, že osvobození od daně ze mzdy je pro příště zrušeno. |

|

(242) |

Podle dánských orgánů nemělo toto osvobození za následek žádnou hospodářskou výhodu pro podniky jako DSB, které ho využívaly. Osvobození bylo zohledněno ve smlouvě, stejně jako bylo zohledněno při nabídkových řízeních týkajících se dopravních smluv atd., a to takovým způsobem, aby se všichni uchazeči nacházeli v rovném postavení. |

|

(243) |

Pokud jde o případnou kompenzaci společnosti DSB po jejím podřízení dani ze mzdy, dánské orgány upozorňují, že smluvní platby vyplácené DSB byly původně vypočítány podle zásady, že DSB nemusí daň ze mzdy platit. Kompenzace tak byla o tuto částku „snížena“. Jelikož DSB nyní dani z příjmu podléhá, přestal tím platit základ pro výpočet kompenzace a DSB byla vyplacena kompenzace, aby se zohlednila tato změna v ukazatelích výpočtu. Tato kompenzace dosahuje přibližně částky 80 milionů DKK za rok a týká se pouze činností veřejné služby DSB. |

|

(244) |

Podle Dánska tak mělo osvobození od daně ze mzdy a pozdější zrušení tohoto osvobození na finanční situaci DSB neutrální dopad. |

8. POSOUZENÍ OPATŘENÍ OBSAŽENÝCH VE SMLOUVÁCH O VEŘEJNÝCH DOPRAVNÍCH SLUŽBÁCH

8.1 ROZSAH PŮSOBNOSTI ROZHODNUTÍ

|

(245) |

Toto rozhodnutí se týká slučitelnosti smluv o veřejných dopravních službách uzavřených mezi dánským ministerstvem dopravy a společností Danske Statsbaner s předpisy Společenství v oblasti státních podpor. |

|

(246) |

Zahájení řízení dne 10. září 2008 a především poznámky dánských orgánů a připomínky zúčastněných stran umožnily Komisi přesně určit rozsah a oblast působnosti různých dotčených smluv o veřejných službách, způsoby určení kompenzace za veřejnou službu a souhrn okolností, které mohly vést k nadměrné kompenzaci ve prospěch společnosti Danske Statsbaner. |

|

(247) |

Komise tak identifikovala čtyři smlouvy o veřejných službách, které se týkají období 2000–2004 a 2005–2014 a dopravních služeb na dálkových, regionálních a místních tratích, jež by mohly obsahovat prvky státní podpory (viz výše uvedený 28., 46., 50. a 69. bod odůvodnění). K nim se také připojují doplňkové smlouvy, které byly uzavřeny s cílem čelit zpožděním v dodávce kolejových vozidel (viz 114. bod odůvodnění). |

|

(248) |

Komise v tomto ohledu zdůrazňuje, že zúčastněné strany předložily své připomínky k různým bodům debaty a k pochybnostem vyjádřeným Komisí v jejím rozhodnutí o zahájení řízení, a to u všech těchto smluv. |

|

(249) |