(232)

Οι δανικές αρχές επεσήμαναν ότι η εισαγωγή ενός τέτοιου μηχανισμού αντικατάστασης θα έχει σημαντικό αποτέλεσμα στην πολιτική των μερισμάτων του δανικού κράτους, όπως εμφαίνεται στον ακόλουθο πίνακα:

|

11.1.2011 |

EL |

Επίσημη Εφημερίδα της Ευρωπαϊκής Ένωσης |

L 7/1 |

ΑΠΌΦΑΣΗ ΤΗΣ ΕΠΙΤΡΟΠΉΣ

της 24ης Φεβρουαρίου 2010

σχετικά με τις συμβάσεις παροχής υπηρεσίας δημοσίων μεταφορών μεταξύ του υπουργείου μεταφορών της Δανίας και της Danske Statsbaner [κρατική ενίσχυση C 41/08 (πρώην ΝΝ 35/08)]

[κοινοποιηθείσα υπό τον αριθμό Ε(2010) 975]

(Το κείμενο στη δανική γλώσσα είναι το μόνο αυθεντικό)

(Κείμενο που παρουσιάζει ενδιαφέρον για τον ΕΟΧ)

(2011/3/ΕΕ)

Η ΕΥΡΩΠΑΪΚΗ ΕΠΙΤΡΟΠΗ,

Έχοντας υπόψη τη συνθήκη για τη λειτουργία της Ευρωπαϊκής Ένωσης, και ιδίως το άρθρο 108 παράγραφος 2 πρώτο εδάφιο (1),

Έχοντας υπόψη τη συμφωνία για τον Ευρωπαϊκό Οικονομικό Χώρο, και ιδίως το άρθρο 62 παράγραφος 1 στοιχείο α),

Έχοντας υπόψη τη αφού κάλεσε τα ενδιαφερόμενα μέρη να υποβάλουν τις παρατηρήσεις τους σύμφωνα με τις διατάξεις των εν λόγω άρθρων (2),

Εκτιμώντας τα ακόλουθα:

1. ΔΙΑΔΙΚΑΣΙΑ

|

(1) |

Μετά από δύο καταγγελίες και αρκετές ανταλλαγές επιστολών μεταξύ αφενός της Επιτροπής και των δύο καταγγελλόντων και αφετέρου της Επιτροπής και των δανικών αρχών, η Επιτροπή αποφάσισε στις 10 Σεπτεμβρίου 2008 να κινήσει σχετικά με την παρούσα υπόθεση την επίσημη διαδικασία εξέτασης και κάλεσε τη Δανία και τα ενδιαφερόμενα μέρη, μέσω της δημοσίευσης της απόφασης κίνησης της διαδικασίας στην Επίσημη Εφημερίδα της Ευρωπαϊκής Ένωσης (3), να της υποβάλουν τις παρατηρήσεις τους. |

|

(2) |

Η απόφαση της Επιτροπής να κινήσει την επίσημη διαδικασία εξέτασης αποτέλεσε εν μέρει αντικείμενο ακυρωτικής προσφυγής που υποβλήθηκε από έναν από τους καταγγέλλοντες ενώπιον του Γενικού Δικαστηρίου της Ευρωπαϊκής Ένωσης. Η καταγγελία αυτή απορρίφθηκε ως απαράδεκτη, με διάταξη του Γενικού Δικαστηρίου της 25ης Νοεμβρίου 2009 (4). |

|

(3) |

Η Επιτροπή με επιστολή της της 17ης Δεκεμβρίου 2009, κάλεσε τη Δανία και τα ενδιαφερόμενα μέρη να της υποβάλουν τις παρατηρήσεις τους σχετικά με την κατάλληλη νομική βάση για την εξέταση του συμβιβάσιμου των κρατικών ενισχύσεων στην παρούσα υπόθεση, βάσει του κανονισμού (ΕΚ) αριθ. 1370/2007 του Ευρωπαϊκού Κοινοβουλίου και του Συμβουλίου, της 23ης Οκτωβρίου 2007, για τις δημόσιες επιβατικές σιδηροδρομικές και οδικές μεταφορές και την κατάργηση των κανονισμών (ΕΟΚ) αριθ. 1191/69 και (ΕΟΚ) αριθ. 1107/70 του Συμβουλίου (5). |

2. ΠΑΡΟΥΣΙΑΣΗ ΤΗΣ ΔΙΚΑΙΟΥΧΟΥ ΚΑΙ ΤΩΝ ΚΑΤΑΓΓΕΛΛΟΜΕΝΩΝ ΜΕΤΡΩΝ

2.1. Η ΔΙΚΑΙΟΥΧΟΣ ΤΩΝ ΜΕΤΡΩΝ DANSKE STATSBANER

2.1.1. ΙΣΤΟΡΙΚΟ ΤΗΣ ΔΑΝΙΚΗΣ ΕΤΑΙΡΕΙΑΣ ΣΙΔΗΡΟΔΡΟΜΩΝ

|

(4) |

Η Danske Statsbaner SV (DSB) είναι η παραδοσιακή σιδηροδρομική επιχείρηση στη Δανία. |

|

(5) |

Η DSB ανήκει εξολοκλήρου στο δανικό κράτος (6). Παρέχει μόνο υπηρεσίες σιδηροδρομικής μεταφοράς επιβατών, καθώς και συναφείς υπηρεσίες (7). Δραστηριοποιείται επίσης μέσω των θυγατρικών της στη Σουηδία, τη Νορβηγία και ιδίως το Ηνωμένο Βασίλειο. |

|

(6) |

Το 1998, το δανικό κοινοβούλιο εξέδωσε νόμο διαχωρίζοντας τη σιδηροδρομική υποδομή από τις δραστηριότητες σιδηροδρομικής μεταφοράς της DSB (8). |

|

(7) |

Το 2008, η DSB απασχολούσε περίπου 9 200 υπαλλήλους. Ο κύκλος εργασιών της ανήλθε το έτος αυτό σε περίπου 9,85 δισεκατ. DKK (1,32 δισεκατ. ευρώ). |

2.1.2. Η ΣΥΣΤΑΣΗ ΤΗΣ ΔΗΜΟΣΙΑΣ ΕΠΙΧΕΙΡΗΣΗΣ DSB

|

(8) |

Το 1999, DSB μετατράπηκε σε δημόσια ανεξάρτητη επιχείρηση (9). |

|

(9) |

Με την ευκαιρία αυτή καθορίστηκε ένα νέο πρότυπο χρηματοοικονομικής διαχείρισής της. Ο προϋπολογισμός έναρξης λειτουργίας της επιχείρησης εκπονήθηκε βάσει αξιολόγησης των στοιχείων του ενεργητικού και παθητικού. Οι δανικές αρχές επεσήμαναν ότι για όλες τις σημαντικές θέσεις του προϋπολογισμού, η DSB έλαβε μια δεύτερη αξιολόγηση από μέρους ανεξάρτητων εμπειρογνωμόνων. |

|

(10) |

Οι δανικές αρχές εξήγησαν ότι τα ίδια κεφάλαια της DSB καθορίστηκαν σε σύγκριση με εκείνα αντίστοιχων επιχειρήσεων που διαθέτουν σημαντικά πάγια στοιχεία του ενεργητικού. Ο τελικός προϋπολογισμός της έναρξης λειτουργίας της επιχείρησης στηριζόταν σε μια αναλογική σχέση φερεγγυότητας 36 % και σε κονδύλια έναρξης λειτουργίας. |

|

(11) |

Εξάλλου, θα πρέπει να σημειωθεί ότι το νομικό πλαίσιο που εφαρμόζεται στην DSB συμπληρώθηκε από λογιστικούς κανόνες και εθνικές κατευθυντήριες γραμμές σχετικά με τον ανταγωνισμό, που υποχρεώνει την επιχείρηση να τηρεί χωριστά λογιστικά βιβλία για τις κύριες δραστηριότητές της και να αποφεύγει έτσι τις διασταυρούμενες επιχορηγήσεις. Οι συμβατικές πληρωμές που καταβάλλονται στην DSB βάσει των συμβάσεων παροχής υπηρεσίας δημοσίων μεταφορών καταχωρίζονται λογιστικά χωριστά από εκείνες των άλλων καθαρά εμπορικών της δραστηριοτήτων. |

|

(12) |

Οι λογαριασμοί της DSB τηρούνται για κάθε δραστηριότητα και στηρίζονται σε λεπτομερή αναλυτική τήρηση λογιστικών βιβλίων με εφαρμογή κανόνων κατανομής κόστους και προϊόντων (10). |

2.1.3. Ο ΟΜΙΛΟΣ DSB

i) Η DSB S-tog A/S

|

(13) |

Ο όμιλος DSB περιλαμβάνει επίσης τη θυγατρική DSB S-tog a/s, η οποία ελέγχεται κατά 100 % από την DSB SV και εκμεταλλεύεται όλες τις προαστιακές σιδηροδρομικές γραμμές της ευρύτερης περιφέρειας Κοπεγχάγης. |

|

(14) |

Οι λογαριασμοί της DSB S-tog a/s τηρούνται χωριστά από εκείνους της DSB SV, δεδομένου ότι πρόκειται για ανεξάρτητη εταιρεία. Επιπλέον, ο λογιστικός κανονισμός της DSB προβλέπει ότι στις συναλλαγές μεταξύ της DSB και DSB S-tog a/s πρέπει να τηρούνται οι κανόνες της αγοράς. |

|

(15) |

Το πλεόνασμα χρήσης της θυγατρικής DSB S-tog a/s λαμβάνονται υπόψη, μετά την αφαίρεση των φόρων στο παγιωμένο αποτέλεσμα της DSB SV. Η πολιτική του δανικού κράτους όσον αφορά τα μερίσματα καθορίζεται σε σχέση με τη μητρική εταιρεία DSB SV, δεδομένου ότι τα μερίδια αυτά καταβάλλονται από τη μητρική εταιρεία. |

ii) Άλλες συμμετοχές

|

(16) |

Η DSB κατέχει κατά 100 % την DSB Sverige AB, την DSB Norge και την DSB UK Ltd AS, οι δραστηριότητες των οποίων συνίστανται, όπως προαναφέρθηκε, στην παροχή υπηρεσιών μεταφοράς επιβατών και σε άλλες συναφείς δραστηριότητες, αντιστοίχως στη Σουηδία, τη Νορβηγία και το Ηνωμένο Βασίλειο. |

|

(17) |

Εξάλλου, η DSB ελέγχει κατά 60 % την Roslagståg AB, η οποία εκμεταλλεύεται τη γραμμή Roslag στην περιοχή της Στοκχόλμης. Η DSB ελέγχει την εταιρεία ιδιωτικού δικαίου BSD ApS, η οποία έχει αναλάβει την προστασία των δικαιωμάτων πνευματικής ιδιοκτησίας. |

|

(18) |

Επίσης, η DSB και η DSB S-tog a/s ελέγχουν από κοινού την εταιρεία χαρτοφυλακίου DSB Rejsekort A/S, η οποία κατέχει το 52 % της Rejsekort A/S, επιχείρησης ηλεκτρονικής έκδοσης εισιτηρίων δημόσιων μεταφορών. |

|

(19) |

Τέλος, η DSB κατέχει το 100 % της Kort & Godt, αλυσίδας καταστημάτων στους σταθμούς. |

2.2. ΟΙ ΚΑΤΑΓΓΕΛΛΟΝΤΕΣ

2.2.1. Ο ΠΡΩΤΟΣ ΚΑΤΑΓΓΕΛΛΩΝ

|

(20) |

Ο πρώτος καταγγέλλων είναι η Gråhundbus, ιδιωτική επιχείρηση οδικών μεταφορών επιβατών (που καλείται στο εξής Gråhundbus). |

2.2.2. Ο ΔΕΥΤΕΡΟΣ ΚΑΤΑΓΓΕΛΛΩΝ

|

(21) |

Ο δεύτερος καταγγέλλων είναι η Dansk Kollektiv Traffik, επαγγελματική ένωση που εκπροσωπεί διάφορες δανικές επιχειρήσεις μεταφορών (στο εξής: DKT). |

3. ΛΕΠΤΟΜΕΡΗΣ ΠΕΡΙΓΡΑΦΗ ΤΩΝ ΣΥΜΒΑΣΕΩΝ ΠΑΡΟΧΗΣ ΥΠΗΡΕΣΙΑΣ ΔΗΜΟΣΙΩΝ ΜΕΤΑΦΟΡΩΝ ΜΕΤΑΞΥ ΤΟΥ ΔΑΝΙΚΟΥ ΥΠΟΥΡΓΕΙΟΥ ΜΕΤΑΦΟΡΩΝ ΚΑΙ ΤΗΣ DSB

3.1. ΤΟ ΝΟΜΙΚΟ ΠΛΑΙΣΙΟ ΤΩΝ ΣΥΜΒΑΣΕΩΝ ΠΑΡΟΧΗΣ ΥΠΗΡΕΣΙΑΣ ΔΗΜΟΣΙΩΝ ΜΕΤΑΦΟΡΩΝ ΣΤΗ ΔΑΝΙΑ

|

(22) |

Μέχρι την 1η Ιανουαρίου 2000, η DSB είχε το μονοπώλιο των υπηρεσιών σιδηροδρομικής μεταφοράς επιβατών για ολόκληρη τη Δανία. Από τότε, ο Δανός νομοθέτης κατήργησε το μονοπώλιο αυτό και προέβλεψε δύο εναλλακτικά καθεστώτα για την παροχή υπηρεσιών σιδηροδρομικών μεταφορών επιβατών (11):

|

|

(23) |

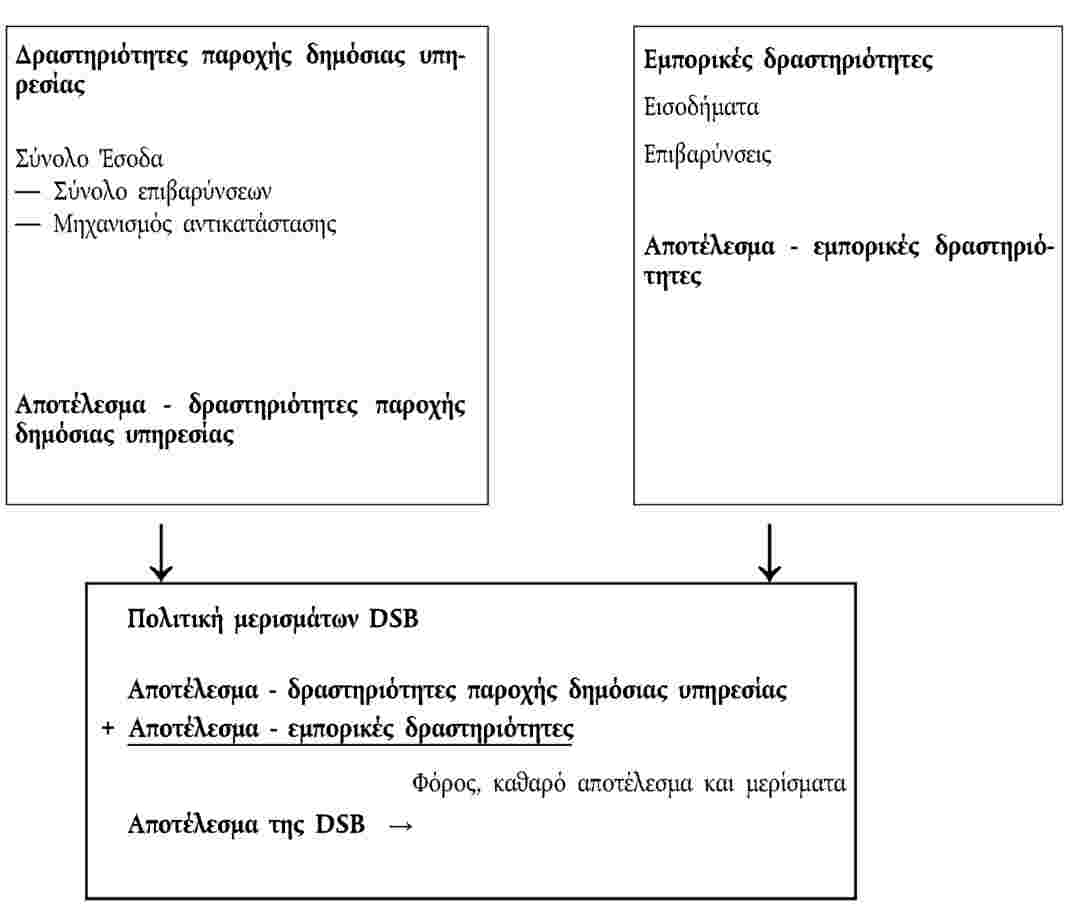

Εξάλλου, σύμφωνα με τις δανικές αρχές καμία υπηρεσία μεταφοράς επιβατών δεν αποτελεί επί του παρόντος αντικείμενο συστηματικής εκμετάλλευσης στο πλαίσιο του καθεστώτος ελεύθερης μεταφοράς. |

|

(24) |

Δεδομένου ότι πρόκειται για συμβάσεις παροχής υπηρεσίας δημοσίων μεταφορών, το δανικό ρυθμιστικό πλαίσιο διακρίνει δύο είδη συμβάσεων:

|

|

(25) |

Στο πλαίσιο αυτό, η DSB εκμεταλλεύεται τις υπηρεσίες των μεγάλων περιφερειακών και τοπικών γραμμών σιδηροδρομικής μεταφοράς επιβατών, βάσει συμβάσεων παροχής δημόσιας υπηρεσίας που συνάπτει απευθείας με το Υπουργείο Μεταφορών. |

|

(26) |

Εξάλλου, με την πάροδο του χρόνου αναπτύχθηκε προοδευτικά η εφαρμογή διαδικασιών πρόσκλησης για την υποβολή προσφορών. Το 2002, η Arriva απέκτησε έτσι τμήμα των περιφερειακών δημοσίων μεταφορών της δυτικής Δανίας. Το 2007, μια κοινή επιχείρηση μεταξύ της DSB και της First Group (DSB First) απέκτησε τμήμα των περιφερειακών δημοσίων μεταφορών της ανατολικής Δανίας και της νότιας Σουηδίας, που περιελάμβανε περιφερειακές διεθνικές συνδέσεις δημόσιων μεταφορών. |

|

(27) |

Οι δανικές αρχές εξέτασαν επίσης την πρόθεσή τους να υποβάλλουν όλο και περισσότερες συμβάσεις στη διαδικασία πρόσκλησης για υποβολή προσφορών. |

3.2. Η ΣΥΜΒΑΣΗ ΠΑΡΟΧΗΣ ΥΠΗΡΕΣΙΑΣ ΔΗΜΟΣΙΩΝ ΜΕΤΑΦΟΡΩΝ ΓΙΑ ΤΗ ΧΡΟΝΙΚΗ ΠΕΡΙΟΔΟ 2000-2004

|

(28) |

Η σύμβαση αυτή αφορά τις μεταφορές μεγάλων γραμμών και τις περιφερειακές τις οποίες εκμεταλλευόταν η DSB, βάσει σύμβασης παροχής δημόσιας υπηρεσίας, κατά τη χρονική περίοδο 2000-2004. |

|

(29) |

Το τμήμα 1 προβλέπει ότι «στόχος της παρούσας σύμβασης είναι η προώθηση της σχετικής ανάπτυξης των σιδηροδρομικών μεταφορών επιβατών ξεκινώντας από τη σταθερή οικονομική κατάσταση της DSB, δημόσιας σιδηροδρομικής επιχείρησης της Δανίας». |

|

(30) |

Στις ακόλουθες αιτιολογικές σκέψεις εκτίθενται περιληπτικά οι πλέον σημαντικές διατάξεις για την ανάλυση της εν λόγω σύμβασης παροχής δημόσιας υπηρεσίας. |

3.2.1. ΠΕΡΙΕΧΟΜΕΝΟ ΤΗΣ ΣΥΜΒΑΣΗΣ (12)

|

(31) |

Το άρθρο 3 ορίζει το πεδίο εφαρμογής της σύμβασης. Αναφέρεται στην παροχή υπηρεσιών σιδηροδρομικής μεταφοράς και υπηρεσιών στους επιβάτες. Η σύμβαση δεν καλύπτει όλες τις υπηρεσίες δημόσιας μεταφοράς που ανατίθενται με πρόσκληση για την υποβολή προσφορών ούτε τις μεταφορές ελεύθερης κυκλοφορίας που περιλαμβάνουν τη μεταφορά εμπορευμάτων. |

|

(32) |

Οι υπηρεσίες μεταφοράς που παρέχει η DSB καθορίζονται λεπτομερώς στο άρθρο 7 της σύμβασης. Η DSB έχει υποχρέωση να παρέχει ορισμένο αριθμό παροχών [που μετράται σε χιλιόμετρα γραμμών (στο εξής: τρενοχιλιόμετρα)], κατά τη διάρκεια ισχύος της σύμβασης. Αριθμός τρενοχιλιομέτρων κατά τη διάρκεια ισχύος της σύμβασης

|

|

(33) |

Το άρθρο 7 παράγραφος 1 στοιχείο α) ορίζει τον στόχο της εκτέλεσης 51 εκατ. τρενοχιλιομέτρων ετησίως, από την 1η Ιανουαρίου 2006. |

|

(34) |

Στο άρθρο 8 της σύμβασης προσδιορίζεται ωστόσο ότι το Υπουργείο Μεταφορών της Δανίας μπορεί να αποφασίσει την πρόσκληση για την υποβολή προσφορών για ορισμένα τρενοχιλιόμετρα, πράγμα που θα συνεπαγόταν τη λήξη της σύμβασης. Το άρθρο 8 προβλέπει λεπτομερώς το νομικό καθεστώς που εφαρμόζεται στις προσκλήσεις για την υποβολή προσφορών. Προσδιορίζει επίσης τις συνέπειες, ιδίως όσον αφορά τη μείωση των αντισταθμίσεων και τις συνέπειες όσον αφορά το τροχαίο υλικό. |

|

(35) |

Το άρθρο 7 ορίζει επίσης τους κανόνες σχετικά με τα ωράρια και τη συχνότητα της παροχής υπηρεσιών μεταφοράς. Όσον αφορά τα ωράρια, το άρθρο 9 προβλέπει τον συντονισμό του πίνακα ωραρίων. Πολλές διατάξεις έχουν ως στόχο να επιβάλουν στην DSB τη θέσπιση ενός συνεπούς συστήματος δημόσιων μεταφορών που να επιτρέπει τον συντονισμό μεταξύ λεωφορείων και τρένων. |

|

(36) |

Το άρθρο 10 περιλαμβάνει διατάξεις που αφορούν τη χρησιμοποίηση και την αγορά νέου τροχαίου υλικού για ποσό συνολικού ύψους 5 δισεκατ. DKK, μέχρι το 2006. Το νέο αυτό τροχαίο υλικό συνίσταται σε ένα καινούργιο μοντέλο τρένων ντίζελ που καλούνται IC4, τα δε τεχνικά χαρακτηριστικά των νέων αυτών τρένων όσον αφορά την ταχύτητα, τον αριθμό θέσεων και το επίπεδο άνεσης καθορίζονται στο άρθρο 10, μαζί με τους όρους χρησιμοποίησης των τρένων αυτών σε ορισμένες γραμμές. Οι σχετικές επενδύσεις αντισταθμίζονται μέσω των συμβατικών πληρωμών που περιγράφονται ακολούθως. |

|

(37) |

Οι λοιπές σχετικές διατάξεις που αξίζει να επισημανθούν είναι:

|

3.2.2. ΟΙ ΣΥΜΒΑΤΙΚΕΣ ΠΛΗΡΩΜΕΣ

|

(38) |

Οι οικονομικές αντισταθμίσεις για την DSB καθορίζονται στο άρθρο 4 της σύμβασης. |

|

(39) |

Τα έσοδα που προέρχονται από την πώληση των εισιτηρίων περιέχονται στην DSB. Επιπλέον η DSB λαμβάνει συμβατική πληρωμή από το Υπουργείο Μεταφορών της Δανίας για τις υπηρεσίες που προβλέπει η σύμβαση. |

|

(40) |

Οι συμβατικές πληρωμές εμφαίνονται στον ακόλουθο πίνακα: Συμβατικές πληρωμές 2000-2004

|

|

(41) |

Οι πληρωμές αυτές αναπροσαρμόζονται κάθε χρόνο σύμφωνα με τον δείκτη καθαρών τιμών λιανικής. |

|

(42) |

Το ποσό των συμβατικών πληρωμών βασίζεται στον δεκαετή κατά πρόβλεψη προϋπολογισμό της DSB που εγκρίθηκε στις 11 Ιουνίου 1999 και καθορίζει τη μακροπρόθεσμη οικονομική στρατηγική της DSB. |

|

(43) |

Το άρθρο 4 προβλέπει επίσης ορισμένες αναπροσαρμογές σε σχέση με την εφαρμογή της πενταετούς συμφωνίας-πλαισίου, της 26ης Νοεμβρίου 1999, που εφαρμόζεται στον τομέα των σιδηροδρομικών μεταφορών. Η εν λόγω συμφωνία-πλαίσιο οδήγησε στην έγκριση διαφόρων ειδικών προσθηκών στη σύμβαση που αφορούν:

|

|

(44) |

Οι συμβατικές πληρωμές καλύπτουν την απόσβεση και τα συμφέροντα σχετικά με το τροχαίο υλικό που έχει αγοραστεί σύμφωνα με το άρθρο 10 της σύμβασης. Ωστόσο, οι λοιπές προσθήκες μπορεί να συνεπάγονται αύξηση των συμβατικών πληρωμών. |

|

(45) |

Το άρθρο 5 αφορά τα σιδηροδρομικά τέλη. Οι συμβατικές πληρωμές περιλαμβάνουν τις δαπάνες της DSB για την καταβολή των σιδηροδρομικών τελών που οφείλονται για τα τρένα που καλύπτει η σύμβαση. Το άρθρο 5 προβλέπει επίσης έναν μηχανισμό ετήσιας αναπροσαρμογής των σιδηροδρομικών τελών. |

3.2.3. ΟΙ ΑΣΤΙΚΕΣ ΜΕΤΑΦΟΡΕΣ

|

(46) |

Συνάφθηκε επίσης σύμβαση μεταξύ του Υπουργείου Μεταφορών της Δανίας και της DSB S-tog a/s που αφορά την παροχή δημόσιων υπηρεσιών στο ηλεκτροδοτημένο σιδηροδρομικό δίκτυο της πρωτεύουσας για τη χρονική περίοδο 2000-2004. |

|

(47) |

Η σύμβαση αυτή έχει συναφθεί βάσει του ίδιου προτύπου και περιλαμβάνει ανάλογες διατάξεις με εκείνες της σύμβασης που αφορά την παροχή υπηρεσιών δημοσίων μεταφορών σε μεγάλες και σε περιφερειακές γραμμές. Περιγράφει λεπτομερώς τις υπηρεσίες δημοσίων μεταφορών της πρωτεύουσας που οφείλει να παρέχει η DSB S-tog a/s, κατά τη διάρκεια ισχύος της σύμβασης, επιβάλλοντας την υποχρέωση παροχής ορισμένου αριθμού υπηρεσιών (που μετράται σε τρενοχιλιόμετρα). Περιλαμβάνει διατάξεις σχετικά με τα ωράρια και τη συχνότητα των υπηρεσιών μεταφορών, καθώς και τις διατάξεις που αφορούν τη χρησιμοποίηση και την αγορά νέου τροχαίου υλικού. |

|

(48) |

Το σύστημα αντιστάθμισης που προβλέπει η σύμβαση αυτή είναι ταυτόσημο με εκείνο της σύμβασης για την παροχή υπηρεσιών δημόσιας μεταφοράς μεγάλων και περιφερειακών γραμμών. Οι συμβατικές πληρωμές καθορίζονται με την ίδια βάση υπολογισμού (απόδοση ιδίων κεφαλαίων 6 % μετά την αφαίρεση του φόρου). |

|

(49) |

Οι συμβατικές πληρωμές περιγράφονται στον ακόλουθο πίνακα και υπόκεινται στις ίδιες λεπτομέρειες εφαρμογής με εκείνες της σύμβασης για την παροχή υπηρεσιών δημοσίων μεταφορών σε μεγάλες και σε περιφερειακές γραμμές: Συμβατικές πληρωμές 2000-2004

|

3.3. Η ΣΥΜΒΑΣΗ ΠΑΡΟΧΗΣ ΥΠΗΡΕΣΙΩΝ ΔΗΜΟΣΙΩΝ ΜΕΤΑΦΟΡΩΝ ΓΙΑ ΤΗ ΧΡΟΝΙΚΗ ΠΕΡΙΟΔΟ 2005-2014

|

(50) |

Η δεύτερη σύμβαση μεταξύ του Υπουργείου Μεταφορών της Δανίας και της DSB αφορά την παροχή υπηρεσιών δημοσίων μεταφορών μεγάλων σε μεγάλες και σε περιφερειακές γραμμές κατά τη χρονική περίοδο από 1ης Ιανουαρίου 2005 έως 31 Δεκεμβρίου 2014. |

|

(51) |

Το αντικείμενο της σύμβασης περιγράφεται στην εισαγωγή ως ακολούθως: «καθορισμός ενός πλαισίου για την παροχή της δημόσιας αυτής υπηρεσίας κατά τρόπο που να εγγυάται στο κράτος το καλύτερο δυνατό αποτέλεσμα όσον αφορά τη σιδηροδρομική μεταφορά επιβατών, λαμβανομένων υπόψη των οικονομικών πόρων που διατίθενται για τη σιδηροδρομική μεταφορά και μέριμνα ώστε η DSB να βρίσκεται σε υγιή οικονομική κατάσταση». |

3.3.1. ΠΕΡΙΕΧΟΜΕΝΟ ΤΗΣ ΣΥΜΒΑΣΗΣ (13)

|

(52) |

Το άρθρο 1.1 ορίζει το πεδίο εφαρμογής της σύμβασης. Κάνει μνεία των ειδικών τομέων του δικτύου στους οποίους εκτελείται δημόσια σιδηροδρομική μεταφορά βάση της απευθείας αυτής σύμβασης. |

|

(53) |

Επισημαίνεται ότι στις δύο ειδικές συνδέσεις, η DSB δεν εισπράττει τα έσοδα από την έκδοση των εισιτηρίων. Η σύμβαση αφορά επίσης τις δύο διεθνείς συνδέσεις με τη Γερμανία και τη σύνδεση Κοπεγχάγης – Ystad, που προηγουμένως λειτουργούσε βάσει σύμβασης ελεύθερης μεταφοράς. |

|

(54) |

Οι υπηρεσίες μεταφοράς που πρέπει να παρέχει η DSB καθορίζονται σε ένα σχέδιο κυκλοφορίας (αριθμός και συχνότητα διέλευσης των τρένων), σχέδιο στάσεων (εξυπηρέτηση των στάσεων) και σχέδιο γραμμών (απαιτήσεις σύνδεσης). Τα τρία αυτά σχέδια περιγράφονται στο άρθρο 1, όπως επίσης και οι κανόνες σχετικά με τη χωρητικότητα σε καθίσματα, τη συχνότητα, την αξιοπιστία, την ικανοποίηση των επιβατών, τις διακοπές υπηρεσίας και τους άλλους ειδικούς όρους. |

|

(55) |

Το άρθρο 2 προβλέπει τις λεπτομέρειες εφαρμογής για τον καθορισμό των τιμών, συμπεριλαμβανομένων και των ειδικών διατάξεων σχετικά με τις διαδρομές που διασχίζουν το Øresund. |

|

(56) |

Το άρθρο 3 αφορά το πεδίο εφαρμογής των σχετικών υπηρεσιών μεταφορών σε σχέση με εκείνες που πραγματοποιούνται βάσει σύμβασης ελεύθερης μεταφοράς. Ειδικότερα προσδιορίζεται στην παράγραφο 3 του εν λόγω άρθρου ότι είναι δυνατή η επέκταση των υπηρεσιών δημόσιων μεταφορών πέραν του υφιστάμενου πλαισίου χωρίς αύξηση των συμβατικών πληρωμών. |

|

(57) |

Το άρθρο 4 καθορίζει τους κανόνες, τις ευθύνες και τις υποχρεώσεις όσον αφορά τον εκσυγχρονισμό των σταθμών. Η DSB πρέπει να προετοιμάσει σχέδια εκσυγχρονισμού των σταθμών τα οποία θα υποβληθούν προς ενημέρωση στο Υπουργείο Μεταφορών της Δανίας. |

|

(58) |

Στο άρθρο 5 της σύμβασης απαριθμούνται οι ειδικές δεσμεύσεις της DSB για την εκμετάλλευση των δραστηριοτήτων μεταφοράς. Οι δεσμεύσεις αυτές αφορούν μεταξύ άλλων την ενημέρωση, την επιθεώρηση του εξοπλισμού, την υποχρέωση παροχής τροχαίου υλικού στις επιχειρήσεις σε περίπτωση πρόσκλησης για την υποβολή προσφορών για ορισμένες γραμμές ή υπό ορισμένες συνθήκες και την έκδοση εισιτηρίων ή δελτίων δωρεάν για ορισμένες κατηγορίες επιβατών. |

|

(59) |

Τέλος το άρθρο 6 προβλέπει τη δυνατότητα και τους όρους για τη διοργάνωση πρόσκλησης υποβολής προσφορών για ορισμένες γραμμές και την επακόλουθη μείωση των συμβατικών πληρωμών που αντιστοιχούν στις σχετικές υπηρεσίες που θα προκύψουν. |

3.3.2. ΣΥΜΒΑΤΙΚΕΣ ΠΛΗΡΩΜΕΣ

|

(60) |

Οι οικονομικές αντισταθμίσεις για την DSB καθορίζονται στο άρθρο 7 της σύμβασης. |

|

(61) |

Τα έσοδα από την πώληση των εισιτηρίων περιέρχονται καταρχήν στην DSB (14). Επιπλέον, η DSB λαμβάνει για τις υπηρεσίες που προβλέπει η σύμβαση συμβατική πληρωμή από το Υπουργείο Μεταφορών της Δανίας. |

|

(62) |

Οι συμβατικές πληρωμές εμφαίνονται στον ακόλουθο πίνακα: Συμβατικές πληρωμές 2005-2014

|

|

(63) |

Οι πληρωμές αυτές είναι σταθερές και δεν υποβάλλονται σε αυτόματες αναπροσαρμογές εκτός εάν προβλέπεται άλλως στη σύμβαση. Ωστόσο αναπροσαρμόζονται κάθε χρόνο σύμφωνα με τον δείκτη καθαρών τιμών λιανικής που περιλαμβάνεται στον νόμο του προϋπολογισμού. |

|

(64) |

Στη σύμβαση δεν προσδιορίζεται ο τρόπος υπολογισμού του ποσού των συμβατικών πληρωμών. Το Υπουργείο Μεταφορών της Δανίας έχει αναφέρει ότι οι πληρωμές στηρίζονται σε έναν δεκαετή προϋπολογισμό, που βασίζεται στις εκτιμήσεις δαπανών και εσόδων. |

|

(65) |

Οι συμβατικές πληρωμές καλύπτουν μεταξύ άλλων στοιχείων, την απόσβεση και τους τόκους που έχουν σχέση με το νέο τροχαίο υλικό, όπως περιγράφεται στον κατωτέρω πίνακα: Απόσβεση του νέου τροχαίου υλικού 2005-2014

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

(66) |

Το σχέδιο παράδοσης για τις ετήσιες επενδύσεις του νέου τροχαίου υλικού παρουσιάζεται στον κατωτέρω πίνακα: Παράδοση νέου τροχαίου υλικού

|

|

(67) |

Πολλές διατάξεις έχουν εισαχθεί στη νέα σύμβαση για να ληφθούν υπόψη οι καθυστερήσεις που προέκυψαν στην παράδοση του τροχαίου υλικού, στο πλαίσιο της σύμβασης για τη χρονική περίοδο 2000-2004. |

|

(68) |

Το άρθρο 7.1.2 προβλέπει τη δυνατότητα ετήσιας αναπροσαρμογής των συμβατικών πληρωμών σε συνάρτηση με την παράδοση του νέου τροχαίου υλικού. Οι αναπροσαρμογές αυτές δεν πρέπει να έχουν ως αποτέλεσμα την καταβολή σημαντικότερης αντιστάθμισης στη DSB. Δεν προβλέπεται τέτοια αναπροσαρμογή όταν το σχετικό ποσό δεν υπερβαίνει τα 8 εκατ. DKK. |

3.3.3. ΟΙ ΑΣΤΙΚΕΣ ΣΥΓΚΟΙΝΩΝΙΕΣ

|

(69) |

Η δεύτερη σύμβαση μεταξύ του Υπουργείου Μεταφορών της Δανίας και της DSB S-tog a/s αφορά την παροχή υπηρεσιών δημόσιων μεταφορών στο ηλεκτροδοτημένο σιδηροδρομικό δίκτυο της πρωτεύουσας, κατά τη χρονική περίοδο από 1ης Ιανουαρίου 2005 έως 31 Δεκεμβρίου 2014. |

|

(70) |

Η σύμβαση αυτή στηρίζεται σε ένα σύστημα ανάλογων διατάξεων με εκείνες της σύμβασης που αφορά τις υπηρεσίες δημόσιων μεταφορών σε μεγάλες και σε περιφερειακές γραμμές. Ορίζει τις παροχές που πρέπει να εξασφαλίσει η DSB S-tog a/s όσον αφορά τις σχετικές γραμμές, τις υπηρεσίες μεταφορών, τις απαιτήσεις όσον αφορά την ικανότητα, τον κανονικό ρυθμό, την αξιοπιστία της υπηρεσίας, καθώς και το επίπεδο ικανοποίησης των επιβατών ή ακόμα τις διακοπές υπηρεσίας. Στη σύμβαση προσδιορίζονται επίσης οι όροι καθορισμού των τιμών, ο εκσυγχρονισμός των σταθμών και η ανακοίνωση πληροφοριών. Προβλέπονται επίσης κυρώσεις σε περίπτωση μη τήρησης της σύμβασης. |

|

(71) |

Το σύστημα αντιστάθμισης που έχει θεσπιστεί με τη σύμβαση αυτή είναι επίσης ταυτόσημο με εκείνο της σύμβασης που αφορά τις υπηρεσίες δημοσίων σε μεγάλες και σε περιφερειακές γραμμές. Οι συμβατικές πληρωμές καθορίζονται με την ίδια βάση υπολογισμού (απόδοσης ιδίων κεφαλαίων 6 % μετά την αφαίρεση του φόρου). |

|

(72) |

Οι συμβατικές πληρωμές εμφαίνονται στον κατωτέρω πίνακα: Συμβατικές πληρωμές 2005-2014

|

|

(73) |

Όπως και στη σύμβαση που αφορά τις υπηρεσίες δημοσίων μεταφορών σε μεγάλες και σε περιφερειακές γραμμές η σύμβαση προβλέπει τους όρους αναθεώρησης των τιμών αυτών, καθώς και τις συμβατικές πληρωμές για την απόσβεση του τροχαίου υλικού. |

4. ΛΟΓΟΙ ΠΟΥ ΟΔΗΓΗΣΑΝ ΣΤΗΝ ΕΚΔΟΣΗ ΤΗΣ ΑΠΟΦΑΣΗΣ ΚΙΝΗΣΗΣ ΤΗΣ ΔΙΑΔΙΚΑΣΙΑΣ

|

(74) |

Η Επιτροπή, στην απόφασή της κίνησης της διαδικασίας, εξέφρασε αμφιβολίες ως προς το συμβιβάσιμο με την εσωτερική αγορά των αντισταθμίσεων για παροχές δημόσιας υπηρεσίας που καταβάλλονται στη DSB. Η Επιτροπή ανέφερε ότι αντικείμενο της διαδικασίας ήταν να καθοριστεί κατά πόσον οι συγκεκριμένες συμβάσεις παροχής δημόσιας υπηρεσίας συνεπαγόταν τη χορήγηση κρατικών ενισχύσεων στη DSB και κατά πόσον οι καταβαλλόμενες συμβατικές πληρωμές θα μπορούσαν να οδηγήσουν σε υπεραντιστάθμιση των δαπανών στις οποίες υπόκειται η DSB για να ανταποκριθεί στην παροχή της δημόσιας υπηρεσίας που ορίζεται στις συμβάσεις. |

|

(75) |

Καταρχάς, η Επιτροπή διερωτήθηκε σχετικά με την ύπαρξη οικονομικού πλεονεκτήματος υπέρ της DSB. Εφήρμοσε για τον σκοπό αυτό τα κριτήρια που επικαλέστηκε το Δικαστήριο στην υπόθεση Altmark (16). |

|

(76) |

Παρότι η Επιτροπή θεώρησε ότι η δικαιούχος επιχείρηση είχε όντως αναλάβει την εκτέλεση των σαφώς καθορισμένων υποχρεώσεων παροχής δημόσιας υπηρεσίας (αιτιολογικές σκέψεις 69 έως 76 της απόφασης κίνησης της διαδικασίας), εξέφρασε αντίθετα αμφιβολίες σχετικά με το κατά πόσον είχαν προκαθοριστεί κατά τρόπο αντικειμενικό και διαφανή παράμετροι για τον υπολογισμό της αντιστάθμισης για τη χρονική περίοδο 2009-2014 (αιτιολογικές σκέψεις 77 έως 80 της εν λόγω απόφασης). |

|

(77) |

Η Επιτροπή εξέφρασε επίσης αμφιβολίες για το κατά πόσον οι αντισταθμίσεις υπερέβαιναν το ποσό που ήταν αναγκαίο για την πλήρη ή μερική κάλυψη των δαπανών λόγω της εκτέλεσης των υποχρεώσεων παροχής δημόσιας υπηρεσίας, λαμβανομένων υπόψη των σχετικών εσόδων, καθώς και ενός εύλογου κέρδους από την εκτέλεση των υποχρεώσεων αυτών. Σχετικά με το θέμα αυτό η Επιτροπή θα επιθυμούσε ιδιαίτερα να εξετάσει το πλεόνασμα των αποτελεσμάτων της DSB (αιτιολογικές σκέψεις 83 έως 90 της απόφασης κίνησης της διαδικασίας), τις καθυστερήσεις κατά την παράδοση του τροχαίου υλικού (αιτιολογικές σκέψεις 91 έως 100 της εν λόγω απόφασης) και την ειδική περίπτωση της σύνδεσης Κοπεγχάγης – Ystad (αιτιολογικές σκέψεις 101 έως 103 της εν λόγω απόφασης). |

|

(78) |

Εξάλλου η Επιτροπή επισήμανε ότι οι συμβάσεις παροχής δημόσιας υπηρεσίας δεν είχαν ανατεθεί μετά από διαδικασία πρόσκλησης για την υποβολή προσφορών. Εξέφρασε ως εκ τούτου αμφιβολίες σχετικά με το κατά πόσον το επίπεδο της απαιτούμενης αντιστάθμισης είχε καθοριστεί βάσει της ανάλυσης των δαπανών στις οποίες μια μεσαία επιχείρηση, υπό χρηστή διαχείριση και κατάλληλα εξοπλισμένη σε μέσα μεταφοράς ώστε να μπορεί να ικανοποιήσει τις απαιτήσεις παροχής δημόσιας υπηρεσίας θα έπρεπε να υποβληθεί για να εκτελέσει τις υποχρεώσεις αυτές, λαμβανομένων υπόψη των σχετικών εσόδων, καθώς και ενός εύλογου κέρδους από την εκτέλεσή υποχρεώσεων αυτών (αιτιολογικές σκέψεις 104 έως 107 της εν λόγω απόφασης). |

|

(79) |

Δεδομένου ότι οι αντισταθμίσεις παροχής δημόσιας υπηρεσίας αποτελούν κρατικούς πόρους που μπορεί να νοθεύσουν τον ανταγωνισμό και να επηρεάσουν τις συναλλαγές μεταξύ των κρατών μελών, η Επιτροπή εξέφρασε, κατά συνέπεια, τον φόβο ότι οι συμβάσεις παροχής δημόσιας υπηρεσίας περιέχουν στοιχεία κρατικής ενίσχυσης υπέρ της DSB. |

|

(80) |

Κατόπιν, η Επιτροπή διερωτήθηκε σχετικά με το συμβιβάσιμο της παροχής δημόσιας υπηρεσίας με την κοινή αγορά βάσει του άρθρου 14 του κανονισμού (ΕΟΚ) αριθ. 1191/69 (17). |

|

(81) |

Η Επιτροπή, κατά την αξιολόγηση του αν έχει τηρηθεί το τρίτο κριτήριο που έχει καθορίσει η απόφαση Altmark, εξέφρασε επίσης αμφιβολίες σχετικά με το θέμα του κατά πόσον το ποσό της αντιστάθμισης, δηλαδή το ποσό που καταβάλλει η δανική κυβέρνηση, περιοριζόταν σε ό,τι ήταν αναγκαίο για να καλύψει τις δαπάνες που προκαλούσε η εκτέλεση υποχρεώσεων παροχής δημόσιας υπηρεσίας, για τους λόγους που εξηγούνται ανωτέρω. Ειδικότερα, η Επιτροπή εξέφρασε αμφιβολίες σχετικά με το κατά πόσο η είσπραξη από μέρους του δανικού κράτους μερισμάτων επί των αποτελεσμάτων της DSB, καθώς και η μείωση των ετήσιων συμβατικών πληρωμών είχαν επιτρέψει την αποφυγή κάθε κινδύνου υπεραντιστάθμισης (αιτιολογικές σκέψεις 129 και 131 της εν λόγω απόφασης). |

5. ΕΠΙΧΕΙΡΗΜΑΤΑ ΤΩΝ ΔΑΝΙΚΩΝ ΑΡΧΩΝ ΜΕΤΑ ΤΗΝ ΚΙΝΗΣΗ ΤΗΣ ΔΙΑΔΙΚΑΣΙΑΣ

|

(82) |

Οι δανικές αρχές σε επιστολή τους, της 12ης Δεκεμβρίου 2008 κρίνουν ότι έχουν ήδη παράσχει στην Επιτροπή, στο πλαίσιο των προηγούμενων αιτήσεων της πληροφοριών, τα απαιτούμενα πραγματικά και νομικά στοιχεία, ώστε να μπορεί να καθορίσει ότι οι συμβατικές πληρωμές δεν αποτελούν κρατική ενίσχυση ή τουλάχιστον ότι η ενδεχόμενη κρατική ενίσχυση συμβιβάζεται με τη συνθήκη. Οι δανικές αρχές υπενθύμισαν έτσι τα πραγματικά και νομικά στοιχεία που υπέβαλαν στην Επιτροπή. Εξάλλου, ανέπτυξαν επιχειρήματα επί των πραγματικών και νομικών στοιχείων που πρέπει να αποτελέσουν αντικείμενο διευκρινίσεων λόγω γεγονότων που έχουν λάβει εν τω μεταξύ χώρα ή βάσει παρατηρήσεων που διατύπωσε η Επιτροπή στην απόφαση κίνησης της διαδικασίας. |

|

(83) |

Καταρχήν, οι δανικές αρχές αναφέρουν ότι στηρίζουν τη συλλογιστική που ανέπτυξε η Επιτροπή ότι πρόκειται αφενός για την εξακρίβωση της ύπαρξης κρατικής ενίσχυσης με εφαρμογή των κριτηρίων της απόφασης Altmark και αφετέρου της νομικής βάσης για τον καθορισμό του συμβιβάσιμου με τη συνθήκη. |

|

(84) |

Αντίθετα, οι δανικές αρχές εκφράζουν τη διαφωνία τους ως προς την ερμηνεία που έδωσε η Επιτροπή στην απόφαση Danske Busvognmænd (που είναι επίσης γνωστή ως απόφαση «Combus») (18). Η Επιτροπή θεωρεί όντως ότι εάν η σύμβαση παροχής δημόσιας υπηρεσίας συνεπάγεται κρατική ενίσχυση, αυτή θα πρέπει να κοινοποιηθεί. Αντίθετα, οι δανικές αρχές θεωρούν ότι αν ο κανονισμός (ΕΟΚ) αριθ. 1191/69 και οι προβλεπόμενες αντισταθμίσεις στο πλαίσιο της σύμβασης παροχής δημόσιας υπηρεσίας είναι σύμφωνες προς τον κανονισμό αυτό, τότε δεν υπάρχει υποχρέωση κοινοποίησής τους βάσει του άρθρου 17 παράγραφος 2 του εν λόγω κανονισμού (ΕΟΚ) αριθ. 1191/69. |

|

(85) |

Τέλος, η Δανία επισημαίνει ότι στην πρόσφατη νομολογία, και ιδίως στην απόφαση T-289/03 BUPA του Πρωτοδικείου, προσδιορίζεται ότι τα κριτήρια που διατυπώθηκαν στην απόφαση Altmark πρέπει να εφαρμόζονται λαμβανομένης υπόψη της κατάστασης στον εκάστοτε τομέα και ότι τα κράτη μέλη διαθέτουν ευρύ περιθώριο αξιολόγησης. |

|

(86) |

Οι δανικές αρχές επισημαίνουν ότι η Επιτροπή αναγνώρισε ότι το δεύτερο κριτήριο της απόφασης Altmark είχε τηρηθεί όσον αφορά την αντιστάθμιση που καταβλήθηκε για τη χρονική περίοδο 1998-2008, αλλά εξέφρασε αμφιβολίες σχετικά με τη χρονική περίοδο 2009-2014. |

|

(87) |

Οι δανικές αρχές θεωρούν ότι οι αμφιβολίες αυτές στηρίζονται σε παρανόηση δεδομένου ότι η αντιστάθμιση, όπως και στην περίπτωση της προηγούμενης χρονικής περιόδου, έχει υπολογιστεί βάσει δεκαετούς προϋπολογισμού για τη χρονική περίοδο 2005-2014. |

|

(88) |

Οι δανικές αρχές διαβίβασαν τον προϋπολογισμό αυτό στην Επιτροπή και υπέβαλαν τους κατά πρόβλεψη υπολογισμούς και τα υποθετικά σενάρια που έλαβαν υπόψη για να τον στηρίξουν, ήτοι:

|

|

(89) |

Εξάλλου, η Δανία προσδιόρισε ότι ο προϋπολογισμός αυτός καταρτίστηκε αρχικά βάσει υποχρεώσεων σχετικά με εγγυήσεις που είχαν σχέση με τις υποδομές το 2003. Οι τροποποιήσεις που επήλθαν στις υποχρεώσεις αυτές και η επακόλουθη μείωση των αντισταθμίσεων που καταβλήθηκαν στη DSB ενσωματώθηκαν εν τω μεταξύ στη σύμβαση πριν από την υπογραφή της. Το Υπουργείο Μεταφορών εξέθεσε το περιεχόμενο της σύμβασης και τον προϋπολογισμό στην πράξη αριθ. 112 του 2004, τα δε σχετικά δεδομένα περιλαμβάνονται στον νόμο του προϋπολογισμού. |

|

(90) |

Οι δανικές αρχές προέβαλαν επιχειρήματα και ενημερωτικά στοιχεία σχετικά με τις τρεις πτυχές για τις οποίες η Επιτροπή εξέφρασε αμφιβολίες όσον αφορά τον κίνδυνο υπεραντιστάθμισης. |

i. Βελτίωση των αποτελεσμάτων της DSB

|

(91) |

Καταρχάς, οι δανικές αρχές κρίνουν ότι οι βελτιώσεις αποτελεσμάτων της DSB δεν οφείλονται σε υπεραντιστάθμιση. Σύμφωνα με τη Δανία, οι βάσεις υπολογισμού της αντιστάθμισης ήταν ορθές, η δε αύξηση των επιτευχθέντων αποτελεσμάτων δεν καταλογίζεται σε συνεχόμενη υπεραντιστάθμιση, αλλά οφείλεται σε άλλες περιστάσεις. |

|

(92) |

Η Δανία παρέχει λεπτομερή ανάλυση της εξέλιξης των ιδίων κεφαλαίων της DSB που αυξήθηκαν κατά τη χρονική περίοδο 1999-2004 από 4,797 δισεκατ. DKK σε 7,701 δισεκατ. DKK (δηλαδή αύξηση 2,852 δισεκατ. DKK). Η αύξηση ιδίων κεφαλαίων οφείλεται σε ορισμένες συνθήκες που δεν είχαν ληφθεί υπόψη κατά την κατάρτιση του προϋπολογισμού, μεταξύ των οποίων η μη αναμενόμενη μεγάλη αύξηση της αποτελεσματικότητας της DSB και μη συνήθη περισσότερο αυξημένα έσοδα που προέρχονταν π.χ. από την πώληση ακινήτων. Δεν πρόκειται για συνθήκες τις οποίες θα μπορούσε η δανική κυβέρνηση να λάβει λογικά υπόψη της για την κατάρτιση του προϋπολογισμού και εξ αυτού για τον καθορισμό των ποσών της αντιστάθμισης. |

|

(93) |

Οι δανικές αρχές εξηγούν ότι η αύξηση των ιδίων κεφαλαίων δεν οφείλεται ωστόσο σε επιχορηγήσεις λειτουργίας που καταβλήθηκαν από το κράτος, αλλά σε πέντε άλλους παράγοντες εκ των οποίων ορισμένοι ήταν απρόβλεπτοι:

|

|

(94) |

Σύμφωνα με τη Δανία, τα στοιχεία αυτά αποδεικνύουν ότι η αύξηση των ιδίων κεφαλαίων της DSB δεν οφειλόταν στις υψηλές επιχορηγήσεις λειτουργίας που κατέβαλε το κράτος και θα πρέπει να σχετικοποιηθεί βάσει των προαναφερθέντων οικονομικών, λογιστικών και φορολογικών στοιχείων. Η DSB δεν χρησιμοποίησε, ως εκ τούτου, τις επιχορηγήσεις που έλαβε από το κράτος για να αυξήσει τα ίδια κεφάλαιά της σε κλίμακα ανώτερη από το ποσό που προβλεπόταν στον προϋπολογισμό σύστασης. |

|

(95) |

Δεδομένου ότι πρόκειται για αντικειμενικά αποτελέσματα εκμετάλλευσης που είχαν εγγραφεί στον προϋπολογισμό πριν από τη διανομή των μερισμάτων, οι δανικές αρχές επισημαίνουν ότι η παρατηρούμενη αύξηση των αποτελεσμάτων δεν αποτελεί ένδειξη του ότι η DSB είχε λάβει υπεραντιστάθμιση. Οι βελτιώσεις αυτές οφείλονται μάλλον σε μία σειρά παραγόντων με θετικές και αρνητικές συνέπειες που δεν ήταν δυνατόν να ληφθούν υπόψη όταν καθορίστηκε το επίπεδο της αντιστάθμισης. |

|

(96) |

Η Δανία θεωρεί ότι οι διακυμάνσεις αυτές σε σχέση με τον αρχικό προϋπολογισμό είναι αναπόφευκτες όταν πρόκειται για πολυετείς συμβάσεις που αφορούν την εκτέλεση υποχρεώσεων παροχής δημόσιας υπηρεσίας. Στις περιπτώσεις αυτές, δεν είναι δυνατόν να καθοριστεί το ποσό της αντιστάθμισης κατά τρόπο που να μπορεί να επιβεβαιωθεί κατόπιν με μία εκ των υστέρων εξέταση, ότι όντως αντιστοιχούσε επακριβώς στις πραγματικές δαπάνες, μετά την αφαίρεση των εσόδων και του εύλογου κέρδους. |

|

(97) |

Σύμφωνα με τις δανικές αρχές, ακόμα και στις περιπτώσεις όπου η υποχρέωση παροχής δημόσιας υπηρεσίας προκύπτει από κατακύρωση μετά από πρόσκληση για την υποβολή προσφορών, μπορεί να υπάρξουν αλλαγές στην αγορά και στην κατάσταση της εκάστοτε επιχείρησης, τέτοιες που το αποτέλεσμα που έχει όντως επιτευχθεί να μην ανταποκρίνεται σ’ αυτό που η επιχείρηση υπέρ ης η κατακύρωση είχε προβλέψει κατά τη σύναψη της σύμβασης. |

|

(98) |

Η Δανία θεωρεί ως εκ τούτου ότι δεν μπορεί να προβληθούν ως επιχείρημα οι αυξήσεις ή οι μειώσεις των μη αναμενόμενων αποτελεσμάτων που καταλογίζονται σε αυτό το είδος απρόβλεπτων παραγόντων για να επιβεβαιωθεί ότι η αντιστάθμιση είχε καθοριστεί κατά τρόπο που να συνεπάγεται τη χορήγηση υπεραντιστάθμισης ή υποαντιστάθμισης. |

|

(99) |

Στη συγκεκριμένη περίπτωση, οι διαπιστωθείσες αυξήσεις των αποτελεσμάτων οφείλονται στην ταυτόχρονη επίδραση πολλών παραγόντων όπως η γενική διαμόρφωση της οικονομικής συγκυρίας, οι εξελίξεις στη συγκεκριμένη αγορά, το κέρδος παραγωγικότητας (π.χ. μέσω μειώσεων του κόστους εργασίας της πρόσβασης σε υποδομή μετά την εκχώρηση του κλάδου μεταφοράς εμπορευμάτων, μειώσεις απόσβεσης ή βελτιώσεις της οικονομικής διαχείρισης). |

|

(100) |

Η Δανία προσθέτει ότι οι συμβάσεις που συνάφθηκαν με την DSB χαρακτηρίζονται από το ότι οι συμβατικοί εταίροι συμφώνησαν πληρωμή βάσει του συνήθους σκεπτικού σε μια οικονομία αγοράς, το δε επίπεδο πληρωμών καθορίστηκε με τρόπο που να καλύπτει τις δαπάνες της DSB, λαμβανομένων υπόψη των αναμενόμενων εσόδων και του εύλογου κέρδους. Το γεγονός ότι η DSB πέτυχε τελικά καλύτερα αποτελέσματα από εκείνα τα οποία είχαν προβλεφθεί στον προϋπολογισμό δεν σημαίνει ότι το ποσό αντιστάθμισης που είχε καθοριστεί στις συμβάσεις ήταν ιδιαίτερα υψηλό. |

|

(101) |

Οι δανικές αρχές παρατηρούν ότι ακόμα και αν, κατά τη γνώμη τους, δεν υπήρξε υπεραντιστάθμιση, ο κίνδυνος της υπεραντιστάθμισης έχει εξαλειφθεί εν πάση περιπτώσει από την πολιτική της δανικής κυβέρνησης όσον αφορά τα μερίσματα, η οποία ανακοινώθηκε με τον κανονισμό του προϋπολογισμού (ΕΚ) αριθ. 249/1999 και από την επακόλουθη μείωση της αντιστάθμισης στη συμφωνία που συνήψε με την DSB. |

|

(102) |

Όντως, η Δανία θεωρεί ότι με την πολιτική της όσον αφορά τα μερίσματα εξασφάλιζε ότι η DSB δεν θα αυξήσει τα ίδια κεφάλαια της πέραν του προβλεπόμενου επιπέδου και εν πάση περιπτώσει όχι πέραν του αναγκαίου επιπέδου. Δεδομένου ότι δεν έχει καθοριστεί κανένας νομικός δεσμευτικός κανόνας, η πολιτική αυτή μερισμάτων τείνει να συνδυάσει δύο πτυχές:

|

|

(103) |

Οι δανικές αρχές προσδιορίζουν ότι οι πληρωμές των μερισμάτων προς το κράτος πρέπει να χρησιμοποιούνται ως μέσο διόρθωσης του ύψους των ιδίων κεφαλαίων της DSB κατά τα έτη που θα ακολουθήσουν τη σύσταση και ως μέσο επιστροφής του πλεονάσματος της εκμετάλλευσης αν προκύψει εκ των υστέρων ότι η DSB έχει όντως επιτύχει αποτελέσματα ανώτερα από τα προβλεπόμενα. Η αρχή αυτή προκύπτει από τον νόμο του προϋπολογισμού αριθ. 249/1999. Η πληρωμή των μερισμάτων πρέπει να χρησιμοποιείται για τη συνεχή ρύθμιση της δομής του κεφαλαίου της DSB και με αυτό τον τρόπο της καθαρής επιχορήγησης λειτουργίας. Η πολιτική σχετικά με τα μερίσματα προβλέπει επίσης ότι η DSB πρέπει να ωθηθεί στη βελτίωση της αποτελεσματικότητας της δεδομένου ότι το σημείο εκκίνησης ήταν ότι τα μερίσματα θα έπρεπε να ανταποκρίνονται στο ήμισυ του πλεονάσματος της DSB μετά την αφαίρεση του φόρου. Οι αυξήσεις αυτές της αποτελεσματικότητάς της θα είναι έτσι σε κάποιο βαθμό επωφελείς για την DSB και δεν θα εκφράζονται μόνο με επακόλουθη επιστροφή της επιχορήγησης λειτουργίας. |

|

(104) |

Οι δανικές αρχές θεωρούν ότι αυτό είναι σύμφωνο με τις γενικές απόψεις μιας οικονομίας της αγοράς σύμφωνα με τις οποίες είναι δυνατό να χρησιμοποιηθούν μέσα παροχής κινήτρων για να καθορισθεί αυτό που κατά σύμβαση καλείται εύλογο κέρδος, όπως προβλέπει η Επιτροπή (19). |

|

(105) |

Η Δανία επισημαίνει ότι η εφαρμογή της πολιτικής αυτής όσον αφορά τα μερίσματα είχε ως αποτέλεσμα, κατά τη χρονική περίοδο 1999-2006, σε σχέση με τις αποστολές που αναλήφθηκαν προς εκτέλεση των συμβάσεων, την καταβολή στο κράτος περίπου 3 δισεκατ. DKK επιπλέον σε σχέση με το αρχικά προβλεπόμενο ποσό. |

|

(106) |

Σύμφωνα με τις δανικές αρχές η πολιτική όσον αφορά τα μερίσματα έχει λειτουργήσει εκ των πραγμάτων, ως «μηχανισμός επιστροφής», που επιτρέπει την εξισορρόπηση της ενδεχόμενης υπεραντιστάθμισης. Επισημαίνουν ότι το τμήμα της αντιστάθμισης της DSB που επιστρέφεται στο κράτος υπό μορφή μερισμάτων είναι κατά πολύ μεγαλύτερο από τη διαφορά μεταξύ του πλεονάσματος που προβλεπόταν από τον προϋπολογισμό της DSB και εκείνου που είχε όντως πραγματοποιηθεί. Ως εκ τούτου, η πολιτική των μερισμάτων έχει συμβάλει κατά αυτόν τον τρόπο στο να εξασφαλιστεί ότι η DSB δεν μπορεί να επωφεληθεί από την κρατική επιχορήγηση λειτουργίας για να επιτύχει ένα ανταγωνιστικό πλεονέκτημα, π.χ. να αυξήσει τα ίδια κεφάλαια της πέραν του προβλεπόμενου επιπέδου ή να εκμεταλλευτεί το ετήσιο πλεόνασμα. |

|

(107) |

Εξάλλου οι δανικές αρχές κρίνουν ότι είναι ιδιαίτερα δύσκολο να καθοριστούν συμβατικοί κανόνες για μία εκ των υστέρων διόρθωση της επιχορήγησης λειτουργίας. Αντίθετα το κράτος είναι σε θέση -χάρη στην πολιτική των μερισμάτων, σύμφωνα με το δανικό εταιρικό δίκαιο- να εξασφαλίσει ότι η καθαρή επιχορήγηση λειτουργίας διορθώνεται όντως, εάν το αποτέλεσμα του οικονομικού έτους είναι ανώτερο από το αναμενόμενο ή από εκείνο που είχε προβλεφθεί κατά τη σύναψη της σύμβασης. Σύμφωνα με τις δανικές αρχές η διανομή των μερισμάτων αποτελεί, ως εκ τούτου, στην πράξη, ένα εξαιρετικά αποτελεσματικό μέσο για την αποφυγή της υπεραντιστάθμισης. |

|

(108) |

Εξάλλου, οι δανικές αρχές αναφέρουν ότι το Γενικό Δικαστήριο είχε επίσης καθορίσει ότι τα κράτη μέλη διαθέτουν ευρύ περιθώριο αξιολόγησης όσον αφορά τον καθορισμό της αντιστάθμισης όταν αυτή εξαρτάται από την αξιολόγηση πολύπλοκων οικονομικών περιστατικών (20). Υπενθυμίζουν επίσης ότι το κοινοτικό δίκαιο δεν προβλέπει καμία υποχρέωση σύμφωνα με την οποία μία αναθεώρηση προς τα κάτω της καθαρής επιχορήγησης εκμετάλλευσης πρέπει πάντα να πραγματοποιείται με κάποιο συγκεκριμένο τρόπο είτε με την εφαρμογή συμβατικών κανόνων ή με άλλο ισοδύναμο τρόπο. Αυτό που έχει σημασία σύμφωνα με τα κριτήρια της απόφασης Altmark, είναι το κράτος να βεβαιωθεί όντως ότι δεν υπάρχει υπεραντιστάθμιση. Ωστόσο, επαφίεται στα κράτη μέλη να αποφασίσουν κατά ποιον τρόπο θα το εφαρμόσουν στην πράξη. |

ii. Καθυστερήσεις στην παράδοση του τροχαίου υλικού

|

(109) |

Σύμφωνα με τις δανικές αρχές η καθυστέρηση παράδοσης των τρένων IC4 και IC2 δεν απέφερε κανένα οικονομικό πλεονέκτημα στην DSB. |

|

(110) |

Επιβεβαιώνουν ότι η παράδοση των νέων τρένων IC4 και IC2, που είχαν παραγγελθεί πριν από τη σύναψη της σύμβασης μεταφορών για τη χρονική περίοδο 2005-2014 και θα έπρεπε να έχουν παραδοθεί από το 2003, καθυστέρησε με υπαιτιότητα του κατασκευαστή (AnsaldoBreda). Οι δανικές αρχές αναφέρουν ότι εάν η παράδοση είχε πραγματοποιηθεί σύμφωνα με το προβλεπόμενο χρονοδιάγραμμα, η DSB θα έπρεπε να φέρει τις δαπάνες της απόσβεσης των τρένων και τους σχετικούς τόκους, που καλύπτονταν από τις πληρωμές που προέβλεπε η σύμβαση. |

|

(111) |

Από τη στιγμή που η DSB δεν υπέστη τις δαπάνες αυτές, οι συμβατικές πληρωμές μειώθηκαν στο πλαίσιο της σύμβασης μεταφορών για τη χρονική περίοδο 2005-2014. Το ακριβές ποσό των δαπανών που αποφεύχθηκαν υπολογίζεται βάσει συμβάσεων δανειοληψίας που όντως συνήψε η DSB και από μια εικοσαετή περίοδο απόσβεσης, σύμφωνα με τις λογιστικές πρακτικές της εταιρείας αυτής (ήτοι 4 εκατ. DKK που εξοικονομήθηκαν λόγω της καθυστέρησης ενός έτους στην παράδοση του τρένου IC4 και 2,7 εκατ. DKK για την καθυστέρηση παράδοσης ένας έτους του τρένου IC2). |

|

(112) |

Κατά συνέπεια, οι πληρωμές προς την DSB μειώθηκαν στο πλαίσιο της σύμβασης κατά 645 εκατ. DKK (252 εκατ. DKK το 2005 και 393 εκατ. DKK το 2006). |

|

(113) |

Λαμβανομένων υπόψη των στοιχείων αυτών, η Δανία κρίνει ότι δεν μπορεί να θεωρήσει ότι οι καθυστερήσεις παράδοσης των τρένων IC4 και IC2 είχαν ως αποτέλεσμα υπεραντιστάθμιση για την DSB, όσον αφορά η σύμβαση μεταφορών 2005-2014, |

|

(114) |

Η DSB για να διαθέτει αρκετά σύγχρονο υλικό προέβη σε μίσθωση από το 2001, με συμπληρωματικές συμβάσεις τις οποίες χρειάστηκε να παρατείνει μετά το 2006, λόγω σημαντικών καθυστερήσεων του προμηθευτή AnsaldoBreda (παράταση για 4 επιπλέον έτη). |

|

(115) |

Οι δανικές αρχές διευκρινίζουν αφενός ότι η συμβατική πληρωμή προς την DSB σύμφωνα τη σύμβαση δεν κάλυπτε τις δαπάνες που είχαν σχέση με τη θέση των τρένων σε λειτουργία (απόσβεση και τόκους), σε περίπτωση που τα τρένα αυτά δεν τίθενταν όντως σε λειτουργία και ότι η διαπραγμάτευση της σύμβασης δεν προέβλεπε καμία υποχρέωση της DSB να θέσει σε λειτουργία υλικό αντικατάστασης για τις προαναφερθείσες γραμμές. |

|

(116) |

Σύμφωνα με τις δανικές αρχές, οι συμπληρωματικές συμβάσεις επιβάλλουν ως εκ τούτου στη DSB συμπληρωματικές υποχρεώσεις παροχής δημόσιας υπηρεσίας (θέση σε λειτουργία σύγχρονου υλικού αντικατάστασης σε ορισμένες γραμμές) χορηγώντας της ταυτόχρονα αντιστάθμιση για τις δαπάνες μίσθωσης. |

|

(117) |

Οι δανικές αρχές θεωρούν ότι το καθαρό θετικό οικονομικό αποτέλεσμα που οφείλεται στην καθυστέρηση καταλογίζεται στο ότι η πενταετής αρχική σύμβαση, καθώς και η συμπληρωματική σύμβαση για τη χρονική περίοδο 2001-2004, δεν προέβλεπαν διατάξεις σχετικά με τη μείωση της αντιστάθμισης σε περίπτωση καθυστέρησης της παράδοσης των τρένων IC4. Αντίθετα, η σύμβαση μεταφορών 2005-2014 περιλαμβάνει διατάξεις σχετικά με τη μείωση της αντιστάθμισης σε περίπτωση καθυστέρησης. |

|

(118) |

Οι δανικές αρχές υποστηρίζουν το θετικό αυτό αποτέλεσμα για τη χρονική περίοδο 2001-2004 λόγω της καθυστέρησης στην παράδοση των τρένων σε 104 εκατ. DKK. Ωστόσο, η άμεση αυτή συνέπεια δεν καλύπτει τις πραγματικές οικονομικές συνέπειες της καθυστέρησης για την DSB, η οποία δεν μπόρεσε να χρησιμοποιήσει νέα τρένα (συντήρηση των παλαιότερων τρένων, ζημία όσον αφορά το γόητρό της, απώλεια εσόδων). |

|

(119) |

Εξάλλου, η Δανία προσδιορίζει ότι οι αντισταθμίσεις που έλαβε η DSB από την AnsaldοΒreda αντιπροσωπεύουν μόνο μια προσωρινή αντιστάθμιση για την οικονομική απώλεια που προέκυψε από τις καθυστερήσεις παράδοσης των τρένων. Κατά την παράδοση θα καθοριστεί το τελικό ποσό της ζημίας της DSB, καθώς και το τελικό πόσο της αποζημίωσης από την AnsaldoBreda. |

|

(120) |

Οι δανικές αρχές θεωρούν επομένως ότι η αποζημίωση αυτή αντιστοιχεί επακριβώς στην οικονομική απώλεια της DSB και ως εκ τούτου θα είναι ουδέτερη για τη λογιστική της. Για τον ίδιο λόγο, η καθαρή επίπτωση της αποζημίωσης της AnsaldoBreda δεν αποτελεί υπεραντιστάθμιση για την DSB. Οι καθυστερήσεις στην παράδοση των τρένων δεν παρέσχον ούτε θα παράσχουν στο μέλλον οικονομικό πλεονέκτημα στη DSB. |

|

(121) |

Τέλος, οι δανικές αρχές υπενθυμίζουν ότι εν πάση περιπτώσει η πολιτική μερισμάτων της δανικής κυβέρνησης λειτουργεί κατά τρόπον ώστε η ενδεχόμενη θετική επίδραση των αντισταθμίσεων που λαμβάνει η DSB να εξαλείφεται κατά την πληρωμή των μερισμάτων. |

iii. Ειδική περίπτωση της σύνδεσης Κοπεγχάγης – Ystad

|

(122) |

Οι δανικές αρχές προσδιορίζουν ότι μόνο η εκμετάλλευση της συγκεκριμένης γραμμής από μέρους της DSB κατά τη χρονική περίοδο 2005-2014 παρέσχε αντιστάθμιση. |

|

(123) |

Ουσιαστικά, θα πρέπει να διακριθούν τρεις περίοδοι όσον αφορά την εκμετάλλευση της εν λόγω γραμμής:

|

|

(124) |

Η Δανία προσδιορίζει έτσι ότι κανένας δημόσιος πόρος δεν καταβλήθηκε για την εκμετάλλευση της γραμμής, πριν το 2005. |

|

(125) |

Εξάλλου, οι δανικές αρχές υπενθυμίζουν ότι η γραμμή αυτή ήταν ελλειμματική όταν λειτουργούσε υπό καθεστώς ελεύθερης κυκλοφορίας και θα μπορούσε να υποστηριχτεί ότι ένα μικρό μέρος των εσόδων που όντως εισπράχθηκαν μπορεί να οφείλεται σε έμμεσες συνέπειες της έναρξης εκμετάλλευσης της γραμμής Κοπεγχάγης-Ystad από μέρους της DSB, προς επιβεβαίωση ότι η DSB θα πρέπει να έλαβε υπεραντιστάθμιση. Εν πάση περιπτώσει η DSB θα είχε φυσικά δικαίωμα να εισπράξει εύλογο κέρδος υπό μορφή αμοιβής του κεφαλαίου που είχε επενδύσει. Οι δανικές αρχές κρίνουν ότι αυτό δεν επαρκεί για να επιβεβαιώσει ότι τα έσοδα που όντως εισέπραξε η DSB οδήγησαν σε υπεραντιστάθμιση, αν ληφθεί υπόψη και το εύλογο κέρδος. |

|

(126) |

Όσον αφορά το θέμα των δαπανών στις οποίες υπόκειται η DSB για την πώληση εισιτηρίων που περιλαμβάνουν τη διέλευση με πορθμεία μεταξύ Ystad και Rønne, λιμένα άφιξης στη νήσο Bornholm, οι δανικές αρχές διαβίβασαν τις τιμές που εφαρμόζει η Bornholmstrafikken, εταιρεία εκμετάλλευσης του πορθμείου. Σύμφωνα με τις δανικές αρχές, προκύπτει ότι η DSB και η Gråhundbus δεν έχουν εφαρμόσει διαφορετικές τιμές. |

|

(127) |

Οι δανικές αρχές προσκόμισαν επίσης ενημερωτικά στοιχεία με τους όρους εκμετάλλευσης της σύνδεσης Rønne-Ystad με πορθμεία από μέρους της εταιρείας Bornholmstrafikken A/S. Βάσει σύμβασης που συνάφθηκε με την κυβέρνηση μετά από πρόσκληση για την υποβολή προσφορών καθορίζονται τα εξής:

|

|

(128) |

Σύμφωνα με τις δανικές αρχές, προκύπτει ως εκ τούτου ότι η κυβέρνηση δεν έχει τη δυνατότητα να ασκήσει άλλη επιρροή στην εκμετάλλευση της Bornholmstrafikken, πλην εκείνης που συνίσταται στο να μεριμνήσει ώστε η Bornholmstrafikken να τηρεί τις διατάξεις της σύμβασης. Η Bornholmstrafikken εφαρμόζει -και έχει πάντα εφαρμόσει καθ’ όλη τη διάρκεια της υπό εξέταση περιόδου από το 2000 και μετά- τιμές ταυτόσημες με εκείνες της DSB και της Gråhundbus αντιστοίχως, η δε DSB δεν έχει ως εκ τούτου αποκομίσει κανένα πλεονέκτημα. |

|

(129) |

Οι δανικές αρχές ενημερώνουν ωστόσο ότι η μόνη τιμή που δεν εφαρμόζεται στην DSB είναι η ειδική τιμή για το DSB Orange με διέλευση της γέφυρας Grand Belt. Πρόκειται για τιμή που αφορά ένα ειδικό εισιτήριο της DSB, που μπορεί να χρησιμοποιηθεί μόνο από τους επιβάτες που αγοράζουν εισιτήριο DSB Orange με αφετηρία το Jutland και κατεύθυνση προς Bornholm. Σύμφωνα με τις δανικές αρχές η Bornholmstrafikken χορηγεί έκπτωση γι’ αυτό το ειδικό εισιτήριο γιατί επιθυμεί να προσελκύσει προς το Bornholm περισσότερους επιβάτες από το Jutland. Η ειδική αυτή έκπτωση δεν έχει επιβληθεί με σύμβαση μεταξύ του δανικού κράτους και της εταιρείας εκμετάλλευσης του πορθμείου. Προκύπτει ως εκ τούτου από μία εμπορική βούληση ανάπτυξης πελατείας στο Jutland και μέσω αυτού ανάπτυξης της πελατείας γενικότερα. |

|

(130) |

Σχετικά με το θέμα αυτό οι δανικές αρχές θεωρούν ότι πρόκειται για ένα γενικό εμπορικό μέτρο που συνίσταται σε παροχή έκπτωσης με σκοπό τη διεύρυνση της πελατείας. Προσδιορίζουν ότι η Gråhundbus εκμεταλλεύεται τη γραμμή Κοπεγχάγης-Ystad, και εκ του γεγονότος αυτού δεν διασχίζει την Grand Belt. Ως εκ τούτου, κατά τη γνώμη τους είναι προφανές ότι η μείωση που αντιστοιχεί στη διαδρομή αυτή δεν εμφανίζεται στις τιμές που εφαρμόζει η Gråhundbus. |

|

(131) |

Οι δανικές αρχές προσδιορίζουν επίσης ότι η προσφορά αυτή αφορούσε μόνο […] (21) επιβάτες κατά τη χρονική περίοδο 2003-2008. Στηριζόμενοι στην πρωτοβουλία των επιχειρήσεων, η προσφορά αυτή θα μπορούσε να είναι ανοικτή σε εταιρείες λεωφορείων που θα επιθυμούσαν να παράσχουν την ίδια υπηρεσία. Αναφέρουν εξάλλου ότι η εμπορική αυτή προσφορά δεν προτείνεται πλέον μετά το 2009. |

|

(132) |

Κατά συνέπεια, η Δανία θεωρεί ότι η DSB δεν επωφελήθηκε από πλεονέκτημα που να συνδέεται με την εκμετάλλευση της γραμμής Κοπεγχάγη-Ystad, είτε υπό μορφή υπεραντιστάθμισης είτε υπό μορφή ιδιαίτερα χαμηλών τιμών για τη διέλευση Rønne-Ystad με πορθμείο. |

|

(133) |

Στο θέμα του κατά πόσον η αντιστάθμιση καθορίστηκε βάσει ανάλυσης των δαπανών που θα έπρεπε να αναλάβει μια μέση επιχείρηση, με χρηστή διαχείριση, οι δανικές αρχές θεωρούν ότι στο πλαίσιο της σύστασης της DSB ως ανεξάρτητης επιχείρησης, πραγματοποιήθηκαν όλες οι αναγκαίες και εφικτές πρακτικά αναλύσεις. |

|

(134) |

Επισημαίνουν επίσης ότι τη βάση για τον διαχωρισμό της DSB από το κράτος αποτέλεσε η έκθεση Bernstein, η οποία περιείχε λεπτομερή ανάλυση των δυνατοτήτων αύξησης της αποτελεσματικότητας της DSB (22), οι οποίες εφαρμόστηκαν κατόπιν σε σχέδιο αναδιάρθρωσης μεγάλης εμβέλειας, το 1996. Τα μέτρα αυτά είχαν ωστόσο ως αποτέλεσμα την ενίσχυση της εμπορικής αποτελεσματικότητας της DSB και την αύξηση της παραγωγικότητάς της κατά 32 %. |

|

(135) |

Στο πλαίσιο της σύστασης της DSB οι δανικές αρχές κατάρτισαν δεκαετή προϋπολογισμό, που στηρίζεται σε διάφορους αρχικούς υποθετικούς όρους, μεταξύ των οποίων βελτίωση της παραγωγικότητας, και βάσει της οποίας θα καθορίζεται η επιχορήγηση λειτουργίας της DSB για τη χρονική περίοδο 1999-2004. |

|

(136) |

Ο προϋπολογισμός αυτός, που υπάχθηκε στον νόμο 249 της 11ης Ιουνίου 1999, στηριζόταν στην αναμενόμενη απόδοση των ιδίων κεφαλαίων 6 %, μετά την αφαίρεση του φόρου το οποίο οι δανικές αρχές είχαν θεωρήσει ως εύλογο κέρδος. |

|

(137) |

Σύμφωνα με τις δανικές αρχές, η επιχορήγηση εκμετάλλευσης προέκυψε ως εκ τούτου από γενική αξιολόγηση των δαπανών, των εσόδων και ενός εύλογου κέρδους που θα πραγματοποιείτο βάσει των στοιχείων που ήταν διαθέσιμα το 1999 και σύμφωνα με τις αρχές της οικονομίας της αγοράς. Ο καθορισμός του δεκαετούς προϋπολογισμού, καθώς και ο περαιτέρω υπολογισμός των συμβατικών πληρωμών που καταβάλλονταν στην DSB, θα πραγματοποιούνταν έτσι τηρουμένου του τέταρτου κριτηρίου της απόφασης Altmark. |

|

(138) |

Εξάλλου, οι δανικές αρχές υπενθυμίζουν την κοινοτική νομολογία (23) και επισημαίνουν τις δυσχέρειες στην υπόθεση αυτή, όσον αφορά την πραγματοποίηση συγκεκριμένης σύγκρισης με άλλη επιχείρηση. |

|

(139) |

Αν η Επιτροπή κατέληγε παρ’ όλα αυτά στο συμπέρασμα ότι έχει χορηγηθεί στη DSB κρατική ενίσχυση, οι δανικές αρχές, είναι της γνώμης ότι η αντιστάθμιση αυτή συμβιβάζεται εν πάση περιπτώσει με την εσωτερική αγορά. |

|

(140) |

Κατά τη γνώμη τους, στο πλαίσιο της σύναψης των συμβάσεων κατόπιν διαπραγμάτευσης, είχαν πραγματοποιηθεί οι πλέον προωθημένες αναλύσεις και υπολογισμοί που ήταν πρακτικά δυνατό να πραγματοποιηθούν, ώστε να εξασφαλιστεί ο ορθός υπολογισμός της αντιστάθμισης. |

|

(141) |

Οι δανικές αρχές συμφωνούν με τη συλλογιστική της Επιτροπής στην απόφαση κίνησης διαδικασίας σύμφωνα με την οποία, ουσιαστικά η αντιστάθμιση μπορεί να θεωρηθεί συμβιβάσιμη με την εσωτερική αγορά υπό την προϋπόθεση ότι έχει τηρηθεί το τρίτο κριτήριο της απόφασης Altmark. |

|

(142) |

Όπως αναφέρεται ανωτέρω, οι δανικές αρχές κρίνουν ότι οτιδήποτε θα μπορούσε να απαιτηθεί γενικά για να εξασφαλιστεί το ότι η DSB δεν λαμβάνει υπεραντιστάθμιση έχει πραγματοποιηθεί και ότι πρέπει τουλάχιστον να συναχθεί ότι η συμβατική πληρωμή που έλαβε η DSB κατ’ εφαρμογή των κατόπιν διαπραγμάτευσης συναφθεισών συμβάσεων αποτελεί ενίσχυση συμβιβάσιμη με την κοινή αγορά. |

|

(143) |

Από την άλλη πλευρά, όπως αναφέρθηκε προηγουμένως, οι δανικές αρχές δεν συμμερίζονται τη συλλογιστική της Επιτροπής ότι πρόκειται για διάκριση μεταξύ σύμβασης και υποχρεώσεων παροχής δημόσιας υπηρεσίας και της νομιμότητας της ενίσχυσης. Θεωρούν στη συγκεκριμένη περίπτωση ότι αν η DSB έχει λάβει κρατική ενίσχυση, η ενίσχυση αυτή δεν χρειαζόταν να κοινοποιηθεί. Αν η Επιτροπή διατηρήσει τη συλλογιστική της, ουσιαστικά θα προβεί σε μια θεμελιώδη και αδικαιολόγητη διάκριση σχετικά με το αν ένα κράτος μέλος που επιβάλλει σε μια επιχείρηση που του ανήκει κατά 100 % την υποχρέωση να εκτελέσει αποστολές μεταφορών, περιλαμβάνει ή όχι σε σύμβαση την έκταση, της ποιότητα και την τιμή των παροχών. |

|

(144) |

Λαμβανομένων υπόψη των προαναφερθέντων, οι δανικές αρχές είναι της γνώμης ότι δεν υπάρχει κανένας λόγος να απαιτήσουν επιστροφή της κρατικής ενίσχυσης που θα μπορούσε να θεωρηθεί ασυμβίβαστη με την κοινή αγορά. |

|

(145) |

Οι δανικές αρχές παρατηρούν ότι βάσει των πληροφοριών σχετικά με τις προβλέψεις κατάργησης του φόρου επί των μισθών, η Επιτροπή δεν εξέτασε το ζήτημα του φόρου αυτού στην παρούσα διαδικασία. |

|

(146) |

Για κάθε νόμιμη χρήση οι δανικές αρχές προσδιόρισαν ότι οι τροποποιήσεις του φόρου επί των μισθών θεσπίστηκαν με τον νόμο 526 της 25ης Ιουνίου 2008 και άρχισαν να ισχύουν την 1η Ιανουαρίου 2009. |

|

(147) |

Οι δανικές αρχές ανέφεραν με επιστολή τους της 8ης Ιανουαρίου 2010 ότι δεν είχαν να κάνουν ιδιαίτερες παρατηρήσεις σχετικά με τον καθορισμό από μέρους της Επιτροπής του αν η εφαρμοζόμενη νομική βάση θα ήταν ο κανονισμός (ΕΟΚ) αριθ. 1191/69 ή ο κανονισμός (ΕΚ) αριθ. 1370/2007. |

6. ΠΑΡΑΤΗΡΗΣΕΙΣ ΤΩΝ ΕΝΔΙΑΦΕΡΟΜΕΝΩΝ ΜΕΡΩΝ ΜΕΤΑ ΤΗΝ ΚΙΝΗΣΗ ΤΗΣ ΔΙΑΔΙΚΑΣΙΑΣ

|

(148) |

Διαβιβάστηκαν παρατηρήσεις από την DSB, τη δικαιούχο επιχείρηση των συγκεκριμένων μέτρων και από την DKT, τη δεύτερη καταγγέλλουσα. Πρέπει να επισημανθεί ότι η Gråhundbus, η πρώτη καταγγέλλουσα δεν διαβίβασε σχόλια. |

6.1. ΠΑΡΑΤΉΣΕΙΣ ΠΟΥ ΔΙΑΒΙΒΑΣΕ Η DSB

|

(149) |

Η DSB με επιστολή της της 30ής Δεκεμβρίου διαβίβασε τις παρατηρήσεις της για την απόφαση κίνησης της διαδικασίας από μέρους της Επιτροπής. |

|

(150) |

Η DSB αναφέρει ότι συμμερίζεται πλήρως τις παρατηρήσεις των δανικών αρχών και περιορίζεται να εξετάσει το κατά πόσον η Επιτροπή μπορεί να απαιτήσει την ανάκτηση της ενίσχυσης αν καταλήξει στο συμπέρασμα ότι οι συμβάσεις παροχής δημόσιας υπηρεσίας αποτελούν κρατική ενίσχυση ασυμβίβαστη με την εσωτερική αγορά. |

|

(151) |

Η DSB θεωρεί ότι η ανάκτηση μιας τέτοιας ενίσχυσης, στη συγκεκριμένη περίπτωση, θα ήταν αντίθετη με την αρχή της δικαιολογημένης εμπιστοσύνης και θα παρεμπόδιζε την εφαρμογή του άρθρου 14 παράγραφος 1 του κανονισμού (CE) αριθ. 659/1999 του Συμβουλίου της 22ας Μαρτίου 1999, για τις λεπτομέρειες εφαρμογής του άρθρου 93 της συνθήκης ΕΚ (24). |

|

(152) |

Καταρχάς, η DSB θεωρεί ότι μπορούσε δικαιολογημένα να πιστεύει ότι οι συμβατικές πληρωμές της δανικής κυβέρνησης σχετικά με τις πενταετείς και δεκαετείς συμβάσεις δεν αποτελούσαν κρατική ενίσχυση. Θεωρεί όμως ότι η κατάσταση δεν ήταν σαφής όσον αφορά τον έλεγχο που θα έπρεπε να διενεργηθεί για να εξακριβωθεί η ύπαρξη κρατικής ενίσχυσης στον τομέα των χερσαίων μεταφορών. |

|

(153) |

Εξάλλου, η DSB θεωρεί ότι, θα πρέπει να ανατρέξει κανείς στην εποχή που έλαβε χώρα η συναλλαγή για να αξιολογήσει κατά πόσο η κυβέρνηση της χορήγησε κάποιο πλεονέκτημα. Η πιθανή αβεβαιότητα όσον αφορά το κόστος των υπηρεσιών και τις ενδεχόμενες άλλες πηγές εισοδήματος δεν μπορεί να εμποδίσει το κράτος να συνάψει μία συμφωνία βάσει τιμών που αντικατοπτρίζουν τις συνθήκες της αγοράς. Σύμφωνα με την DSB, κάθε συμφωνία περιλαμβάνει γενικά κάποια αβεβαιότητα και υπό κανονικές συμβατικές σχέσεις, η επιχείρηση είναι εκείνη που αναλαμβάνει αυτόν τον κίνδυνο. Ένα τέτοιο σύστημα στο οποίο η DSB αναλαμβάνει από μόνη της τον κίνδυνο της απρόβλεπτης διακύμανσης των πωλήσεων εισιτηρίων ή των δαπανών αποτελεί το αποτελεσματικότερο μέσο για να την ωθήσει να βελτιώσει τις υπηρεσίες της και να προσελκύσει περισσότερους επιβάτες (25), πράγμα που επιτρέπει στο κράτος να αξιολογήσει καλύτερα τις συμβατικές πληρωμές που καταβάλλει στη DSB και να την υποχρεώσει να αναλάβει τον κίνδυνο σε περίπτωση μείωσης των επιδόσεων της π.χ. λόγω κακής διαχείρισης ή απώλειας εισοδήματος. Η DSB έχει έτσι τη γνώμη ότι το κράτος, κατά τη σύναψη των δύο συμβάσεων, ενήργησε ως ορθολογικός επενδυτής, βελτιστοποιώντας τις δυνατότητες να επιτύχει από τις εν λόγω συμβάσεις την καλύτερη δυνατή απόδοση. |

|

(154) |

Δεύτερον, η DSB θεωρεί ότι ήταν εύλογο να έχει δικαιολογημένη εμπιστοσύνη στο ότι οι συμβατικές πληρωμές υπόκειντο εν πάση περιπτώσει στα κριτήρια που καθορίζονται στο κανονισμό (ΕΟΚ) αριθ. 1191/69 και τύγχαναν εξαίρεσης ανά κατηγορία βάσει του κανονισμού αυτού. Εκφράζει ωστόσο αμφιβολίες ως προς την ερμηνεία που δίνει η Επιτροπή στο άρθρο 14. |

|

(155) |

Η DSB υπενθυμίζει όντως ότι το τμήμα V του κανονισμού, το οποίο δεν περιλαμβάνει διατάξεις σχετικά με το ποσό των αντισταθμίσεων, αντιτίθεται προς τα τμήματα II έως IV του ίδιου κανονισμού που περιλαμβάνουν λεπτομερείς διατάξεις σχετικά με το ποσόν της αντιστάθμισης όταν πρόκειται για υποχρεώσεις παροχής δημόσιας υπηρεσίας. Σύμφωνα με τη DSB ο κανονισμός είχε ως στόχο να ικανοποιήσει την επιθυμία εξασφάλισης μιας λογικής αντιστάθμισης για τους επιχειρηματίες. Ωστόσο, δεδομένου ότι πρόκειται για οικειοθελείς αναλήψεις υποχρεώσεων, οι μεταφορείς που έχουν συνδεθεί με συμβάσεις παροχής δημόσιας υπηρεσίας βρίσκονται σε κατάσταση σαφώς διαφορετική από εκείνη των επιχειρήσεων στις οποίες το κράτος επέβαλε μονομερώς υποχρεώσεις παροχής δημόσιας υπηρεσίας, πράγμα που αντικατοπτρίζεται στον κανονισμό. Υπ’ αυτές τις συνθήκες, η Επιτροπή δεν μπορεί να ερμηνεύσει τον κανονισμό (ΕΟΚ) αριθ. 1191/69 βάσει του άρθρου 106 παράγραφος 2 της ΣΛΕΕ (26). |

|

(156) |

Τέλος, η DSB δεν συμμερίζεται την ερμηνεία που έδωσε η Επιτροπή στο άρθρο 17 του κανονισμού, σύμφωνα με την οποία η απαλλαγή από την προβλεπόμενη κοινοποίηση επιτρέπεται μόνο για αντισταθμίσεις λόγω υποχρεώσεων παροχής δημόσιας υπηρεσίας και όχι λόγω συμβάσεων παροχής δημόσιας υπηρεσίας. |

|

(157) |

Η DSB διαβίβασε τις παρατηρήσεις της, με επιστολή της 8ης Ιανουαρίου 2010. Αμφισβητεί ως προς την αρχή το γεγονός ότι η Επιτροπή εφαρμόζει τον κανονισμό στη συγκεκριμένη περίπτωση. |

|

(158) |

Η DSB υπενθύμισε ότι οι υπό εξέταση συμβάσεις μεταφορών μεταξύ της DSB και του δανικού κράτους συνάφθηκαν πριν από την έκδοση του κανονισμού και πριν από την έναρξη ισχύος του. Εάν εφαρμοστεί ο κανονισμός, θα πρόκειται για εφαρμογή νομοθεσίας αναδρομικά, πράγμα που η DSB θεωρεί αντίθετο με τις θεμελιώδεις νομικές αρχές, τόσο με την αρχή της νομικής ασφάλειας όσο και με την αρχή της προστασίας της νόμιμης εμπιστοσύνης. Η DSB επισημαίνει επίσης ότι τίποτα δεν οδηγεί στη σκέψη ότι ο νομοθέτης της ΕΕ επιθυμούσε να δώσει αναδρομική ισχύ στον κανονισμό (ΕΚ) αριθ. 1370/2007. |

|

(159) |

Αντίθετα, η DSB επισημαίνει ότι ο κανονισμός προβλέπει προοδευτική εισαγωγή των νέων κανόνων, καθώς και ότι οι διατάξεις του κανονισμού γενικά δεν ισχύουν για τις ήδη συναφθείσες συμβάσεις εάν η ισχύς αυτή είναι ορισμένου χρόνου. Δεδομένου ότι η διάρκεια των συμβάσεων αυτών είναι σύμφωνη με την οριζόμενη στις μεταβατικές διατάξεις, η DSB θεωρεί ότι οι συμβάσεις διέπονται μόνο από τη νομοθεσία που ίσχυε κατά τον χρόνο σύναψης τους, δηλαδή από τους κανονισμούς (ΕΟΚ) αριθ. 1191/69 και (ΕΟΚ) αριθ. 1107/70. |

|

(160) |

Η DSB στηρίζεται επίσης στις πλέον πρόσφατες αποφάσεις της Επιτροπής στις οποίες η Επιτροπή θεωρεί ότι ήταν δυνατόν να εφαρμοστεί ο κανονισμός (ΕΚ) αριθ. 1370/2007 σε συμβάσεις που έχουν συναφθεί πριν από την έναρξη ισχύος του, δηλαδή πριν από την 3η Δεκεμβρίου 2009 (27). |

|

(161) |

Επικουρικά, η DSB προσκομίζει στοιχεία από τα οποία αποδεικνύεται ότι στις συμβάσεις μεταφορών τηρούνται εν πάση περιπτώσει οι διατάξεις του κανονισμού (ΕΚ) αριθ. 1370/2007. |

6.2. ΠΑΡΑΤΗΡΗΣΕΙΣ ΠΟΥ ΥΠΕΒΑΛΕ Η DKT

|

(162) |

Η DKT με επιστολή της της 16ης Φεβρουαρίου 2009 διαβίβασε τις παρατηρήσεις της σχετικά με την απόφαση κίνησης της διαδικασίας. Οι παρατηρήσεις αυτές συνοψίζονται ως εξής: |

|

(163) |

Η DKT αναφέρεται στο σύνολο των στοιχείων που διαβίβασε στην Επιτροπή στο πλαίσιο της καταγγελίας της και των επαφών που προηγήθηκαν της κίνησης της διαδικασίας αυτής. |

|

(164) |

Η DKT επισημαίνει ότι η απόφαση κίνησης της διαδικασίας της Επιτροπής φαίνεται ότι αναφέρεται μόνο στις συμβάσεις παροχής δημόσιας υπηρεσίας της DSB όσον αφορά τις δραστηριότητές της κλασικών σιδηροδρομικών μεταφορών και δεν αφορά τις δραστηριότητες αστικών μεταφορών που πραγματοποιεί η θυγατρική της DSB S-tog a/s, παρόλο ότι αυτές αναφέρονται στην αρχική της καταγγελία. |

|

(165) |

Η DKT επισημαίνει ότι οι συμβάσεις σχετικά με τις αστικές μεταφορές είναι της ίδιας φύσης και αφορούν τα ίδια ζητήματα. Υπό τις συνθήκες αυτές, η DKT επιμένει στο γεγονός ότι η παρούσα εξέταση της Επιτροπής πρέπει επίσης να αφορά και τις συμβάσεις παροχής δημόσιας υπηρεσίας αστικών μεταφορών. |

|

(166) |

Γενικά, η DKT θεωρεί ότι στην προκειμένη περίπτωση τα κριτήρια της απόφασης Altmark δεν τηρούνται και ότι οι συγκεκριμένες συμβάσεις συνοδεύονται από κρατικές ενισχύσεις. Η DKT κρίνει ότι οι ενισχύσεις αυτές είναι ασυμβίβαστες και παράνομες, η δε Επιτροπή θα πρέπει να δώσει εντολή επιστροφής τους. |

|

(167) |

Ακόμα και αν η Επιτροπή δεν εξέφρασε αμφιβολίες όσον αφορά την τήρηση του πρώτου κριτηρίου της απόφασης Altmark, η DKT διατύπωσε ωστόσο σχόλια σχετικά με το θέμα αυτό. |

|

(168) |

Η DKT θεωρεί ότι το μεγάλο περιθώριο ευελιξίας που διαθέτουν τα κράτη μέλη όσον αφορά το καθορισμό των υποχρεώσεων παροχής δημόσιας υπηρεσίας δεν θα πρέπει να οδηγήσει σε αυθαίρετες καταστάσεις κατά τις οποίες οι τρίτοι δε θα μπορούν να θέσουν υπό αμφισβήτηση το ότι μια δραστηριότητα διεξάγεται στο πλαίσιο αποστολής δημόσιας υπηρεσίας. Κατά την DKT, η Επιτροπή έχει υποχρέωση να αιτιολογήσει την επιβολή υποχρέωσης για παροχή δημόσιας υπηρεσίας. |

|

(169) |

Βάσει της νομολογίας του Δικαστηρίου και της πρακτικής της Επιτροπής, η DKT αμφισβητεί την ανάλυση της Επιτροπής με την οποία διαπιστώνεται προφανώς λάθος αξιολόγησης. Η DKT κρίνει ειδικότερα ότι η ύπαρξη στόχων όσον αφορά την ακρίβεια, την ποιότητα και τη συστηματικότητα της υπηρεσίας δεν αρκούν για να καθορίσουν ότι η υπηρεσία εντάσσεται στο πλαίσιο της παροχής δημόσιας υπηρεσίας. |

|

(170) |

Η Επιτροπή θα πρέπει ωστόσο να πραγματοποιήσει την ανάλυση αυτή βάσει των κριτηρίων που προβλέπονται στον κανονισμό (ΕΟΚ) αριθ. 1191/69 και να εξετάσει την αναλογικότητα των αποστολών παροχής δημόσιας υπηρεσίας. Κατά την DKT, η Επιτροπή θα πρέπει ιδίως να εξετάσει κατά πόσον θα ήταν αποδοτική η εκμετάλλευση των συγκεκριμένων υπηρεσιών σύμφωνα με τους στόχους της ακρίβειας, της ποιότητας και της συστηματικότητας. |

|

(171) |

Η DKT θεωρεί όντως ότι οι αντισταθμίσεις για την παροχή δημόσιας υπηρεσίας, δικαιολογούνται μόνο όταν οι υπηρεσίες δεν είναι αποδοτικές και η αντιστάθμιση είναι απαραίτητη για την παροχή τους, πράγμα που συνεπάγεται τη μεμονωμένη εξέταση κάθε μιας από τις συγκεκριμένες σιδηροδρομικές συνδέσεις. |

|

(172) |

Η DKT αμφισβητεί τη συλλογιστική της Επιτροπής σύμφωνα με την οποία με τους δεκαετείς προϋπολογισμούς στους οποίους στηρίζεται ο υπολογισμός των αντισταθμίσεων προς την DSB πληρούται στο δεύτερο κριτήριο της απόφασης Altmark. Θεωρεί ουσιαστικά ότι οι προϋπολογισμοί αυτοί δεν περιλαμβάνουν λεπτομερείς παραμέτρους ούτε λεπτομερή ανάλυση κόστους που να επιτρέπει τον καθορισμό του επιπέδου των επιχορηγήσεων που απαιτούνται για καθεμία από τις συγκεκριμένες σιδηροδρομικές γραμμές. |

|

(173) |

Η DKT θεωρεί ότι αυτό το τρίτο κριτήριο πρέπει να αποτελέσει αντικείμενο ανάλυσης σε σχέση με το τέταρτο κριτήριο της απόφασης Altmark, δεδομένου ότι εάν η επιχείρηση δεν μπορεί να θεωρηθεί ως μεσαία επιχείρηση με χρηστή διαχείριση, η εξέταση του τρίτου κριτηρίου καθίσταται περιττή δεδομένου ότι δεν μπορεί να στηριχθεί σε ανάλυση των δαπανών της επιχείρησης αυτής. |

|

(174) |

Η DKT υπενθυμίζει ότι η κατακύρωση των συγκεκριμένων συμβάσεων παροχής δημόσιας υπηρεσίας πραγματοποιήθηκε χωρίς προηγούμενη πρόσκληση για την υποβολή προσφορών. Επιπλέον η DKT συμμερίζεται τις αμφιβολίες της Επιτροπής σχετικά με το κατά πόσον οι δεκαετείς προϋπολογισμοί και μέθοδοι που εφαρμόζει το δανικό κράτος επιτρέπουν την πλήρωση του τετάρτου κριτηρίου της απόφασης Altmark. |

|

(175) |

Σχετικά με το θέμα αυτό η DKT επισημαίνει ιδίως ότι οι προσκλήσεις για την υποβολή προσφορών που διοργανώθηκαν για ορισμένες γραμμές απέδειξαν ότι οι ανταγωνιστές της DSB ήταν σε θέση να εκμεταλλευτούν τις υπηρεσίες με κόστος κατά 27 % περίπου χαμηλότερο από το κόστος της DSB. Επίσης η DKT υπενθυμίζει ότι η DSB απασχολεί ως προσωπικό δημόσιους υπαλλήλους, πράγμα που αποκλείει την τήρηση του τέταρτου κριτηρίου της απόφασης. |

|

(176) |

Η DKT δεν συμμερίζεται τον συλλογισμό της Επιτροπής σχετικά με την εξέταση του συμβιβάσιμου. Θεωρεί όμως ότι ο κανονισμός (ΕΟΚ) αριθ. 1191/69 κάνει διάκριση μεταξύ αφενός μιας προσέγγισης που στηρίζεται στο πραγματικό κόστος που αναφέρεται στα τμήματα II, III και IV του κανονισμού (ΕΟΚ) αριθ. 1191/69 και αφετέρου σε μια προσέγγιση που στηρίζεται στην προσφερόμενη τιμή από έναν πάροχο σε σχέση με έναν ανταγωνιστή για την παροχή της ίδιας υπηρεσίας, που αναφέρεται στο τμήμα V του κανονισμού (ΕΟΚ) αριθ. 1191/69. Σύμφωνα με την DKT, η διάκριση αυτή δεν αντικατοπτρίζει τη διαφορά της φύσης μεταξύ των υποχρεώσεων και των συμβάσεων παροχής δημόσιας υπηρεσίας, που στηρίζονται σε διαφορετικές διαδικαστικές απαιτήσεις. |

|

(177) |

Κατά συνέπεια, η συλλογιστική της Επιτροπής, που στηρίζεται σε μια προσέγγιση πραγματικού κόστους και σε αρχές που έχουν σχέση με την εφαρμογή του άρθρου 106, παράγραφος 2 της ΣΛΕΕ δεν μπορούν να εφαρμοστούν στην εξέταση της τιμής που καθορίζεται στις συμβάσεις για την παροχή δημόσιας υπηρεσίας. Η DKT θεωρεί ότι μια τέτοια προσέγγιση είναι αντίθετη προς την κοινοτική νομολογία (απόφαση Combus), προς την πρακτική της Επιτροπής (κοινοτικό πλαίσιο για τις κρατικές ενισχύσεις υπό μορφή αντιστάθμισης δημόσιας υπηρεσίας (28) και προς την ίδια την απόφαση κίνησης της διαδικασίας που επιβεβαιώνει τον χαρακτήρα ειδικού κανόνα (lex specialis) του άρθρου 93 της ΣΛΕΕ. |

|

(178) |

Ξεκινώντας στη συγκεκριμένη περίπτωση από τη διαπίστωση ότι η Επιτροπή προτίθεται να εφαρμόσει στις συμβάσεις παροχής δημόσιας υπηρεσίας την προσέγγιση που στηρίζεται στις πραγματικές δαπάνες, η DKT διατυπώνει παρά ταύτα σχόλια σχετικά με την προσέγγιση αυτή. |

|

(179) |

Ουσιαστικά, η DKT θεωρεί ότι τα δεδομένα που έχουν υποβάλει οι δανικές αρχές για να επιβεβαιώσουν την απουσία υπεραντιστάθμισης είναι εσφαλμένα και προβάλλει διάφορα επιχειρήματα:

|

|

(180) |

Τα υψηλά κέρδη της DSB αποτελούν κατά την DKT απόδειξη ότι η επιχείρηση είχε λάβει υπεραντισταθμίσεις για τους ακόλουθους λόγους:

|

|

(181) |

Τέλος, η DKT θεωρεί ότι το επιχείρημα σύμφωνα με τον οποίο η είσπραξη μερισμάτων παρέσχε τη δυνατότητα αποφυγής κάθε υπεραντιστάθμισης πρέπει να απορριφθεί για τους ακόλουθους λόγους:

|

|

(182) |

Η DKT αναφέρει ότι η απαλλαγή από τον φόρο επί των μισθών καταργήθηκε από το δανικό κράτος το 2008. Αναφέρεται σε δανικό σχέδιο νόμου στο οποίο το κόστος υπαγωγής της DSB στον νόμο αυτό υπολογίστηκε σε 80 εκατ. DKK τον χρόνο. Επί αυτής της βάσης, η DKT θεωρεί ότι η απαλλαγή από τον φόρο είχε σημαντικό αρνητικό αποτέλεσμα επί του ανταγωνισμού ύψους 800 εκατ. DKK σε δέκα έτη, ποσό το οποίο το δανικό κράτος θα έπρεπε να ανακτήσει. |

|

(183) |

Εξάλλου, η DKT επέστησε την προσοχή της Επιτροπής στο ότι το δανικό κράτος είχε αποφασίσει να αντισταθμίσει στο μέλλον την υπαγωγή της DSB στον φόρο αυξάνοντας τις συμβατικές πληρωμές. |

|

(184) |

Η DKT επιθυμεί η Επιτροπή να εξετάσει το θέμα αυτό στο πλαίσιο της παρούσας διαδικασίας, της CP78/06, στην οποία αναφερόταν στην απόφαση κίνησης της διαδικασίας η οποία έχει εν τω μεταξύ περατωθεί. |

|

(185) |

Στις 10 Ιανουαρίου 2010, η DKT διαβίβασε στην Επιτροπή τις παρατηρήσεις της σχετικά με την επιλογή της κατάλληλης νομικής βάσης μεταξύ των κανονισμών (ΕΟΚ) αριθ. 1191/69 και (ΕΚ) αριθ. 1370/2007. |

|

(186) |

Η DKT θεωρεί ότι επειδή ο κανονισμός (ΕΚ) αριθ. 1370/2007 άρχισε να ισχύει μόνο στις 3 Δεκεμβρίου 2009, η εξέταση του συμβιβάσιμου των συγκεκριμένων μέτρων ενίσχυσης βάσει του κανονισμού αυτού αποτελεί νομικό λάθος. Αφού υπενθύμισε ορισμένες αρχές που συνδέονται με τη χρονική εφαρμογή (ratione temporis) των κανόνων όσον αφορά τις κρατικές ενισχύσεις, η DKT θεωρεί ότι μια διάκριση πρέπει να πραγματοποιείται σύμφωνα με το αν πρόκειται για μέτρα ενισχύσεων κοινοποιηθέντα ή όχι. Η DKT στηρίζεται όντως στην υπόθεση SIDE (30) του Γενικού Δικαστηρίου της Ευρωπαϊκής Ένωσης για να καθορίσει ότι στη συγκεκριμένη περίπτωση η Επιτροπή θα πρέπει να εξετάσει το συμβιβάσιμο βάσει του κανονισμού αριθ. (ΕΟΚ) αριθ. 1191/69. |

|

(187) |

Το συμπέρασμα της DKT στηρίζεται κυρίως στο γεγονός ότι οι συγκεκριμένες συμβάσεις παροχής δημόσιας υπηρεσίας καλύπτουν τις περιόδους 1999-2004 και 2005-2014 και ότι οι ενισχύσεις χορηγήθηκαν με τις μηνιαίες συμβατικές πληρωμές. Εξάλλου, η DKT επισημαίνει ότι ο κανονισμός (ΕΚ) αριθ. 1370/2007 δεν προβλέπει καμία διάταξη σχετικά με τις κρατικές ενισχύσεις που έχουν ήδη χορηγηθεί ή έχουν αποτελέσει αντικείμενο διαδικασίας έρευνας. Εξάλλου, η απόφαση κίνησης της διαδικασίας της 10ης Δεκεμβρίου 2008 δεν αναφέρεται στον νέο κανονισμό, παρόλο που αυτός είχε ήδη εκδοθεί. Τέλος, η DKT επισημαίνει μια αντίφαση με την ανακοίνωση της Επιτροπής για τον καθορισμό των όρων που εφαρμόζονται στην αξιολόγηση παράνομων κρατικών ενισχύσεων (31). |

|

(188) |

Στη χειρότερη περίπτωση, η DKT θεωρεί ότι ο κανονισμός (ΕΚ) αριθ. 1370/2007 δεν μπορεί να αποτελέσει κατάλληλη νομική βάση για την εξέταση του συμβιβάσιμου, παρά μόνο για τα μελλοντικά αποτελέσματα των συμβάσεων παροχής δημόσιας υπηρεσίας δηλαδή τις συμβατικές πληρωμές που πραγματοποιήθηκαν μετά την 3η Δεκεμβρίου 2009. |

7. ΣΧΟΛΙΑ ΤΗΣ ΔΑΝΙΑΣ ΣΤΙΣ ΠΑΡΑΤΗΡΗΣΕΙΣ ΤΩΝ ΤΡΙΤΩΝ ΕΝΔΙΑΦΕΡΟΜΕΝΩΝ

|

(189) |

Σύμφωνα με τη Δανία, οι παρατηρήσεις της DKT δεν οδηγούν σε διαφορετική αξιολόγηση των συγκεκριμένων γεγονότων. Η Δανία υποστηρίζει όντως ότι τα τέσσερα κριτήρια της απόφασης Altmark στη συγκεκριμένη περίπτωση τηρούνται και ότι η DSB δεν έχει λάβει υπεραντιστάθμιση. |

|

(190) |

Η Δανία θεωρεί ότι οι συμβάσεις σχετικά με τις μεταφορές στην περιφέρεια πρωτευούσης δεν εξετάζονται από την επίσημη διαδικασία εξέτασης και ότι πρέπει ως εκ τούτου να σχολιαστούν οι απόψεις της DKT όσον αφορά τις συμβάσεις αυτές. |

|

(191) |

Η Δανία αναφέρει ωστόσο ότι η DSB S-tog a/s είναι θυγατρική κατά 100 % της DSB SV και ότι τα στοιχεία σχετικά με την DSB S-tog a/s περιλαμβάνονται στους πάγιους λογαριασμούς του ομίλου DSB και στα στοιχεία που έχουν διαβιβάσει οι δανικές αρχές. |

|

(192) |

Οι δανικές αρχές προσδιορίζουν ότι η κατά πρόβλεψη και οι συμβατικές πληρωμές που αφορούν την εκτέλεση μεταφορών από μέρους της S-tog έχουν επίσης καθοριστεί βάσει απόδοσης ιδίων κεφαλαίων μετά την αφαίρεση του φόρου 6 %. Το αποτέλεσμα της DSB S-tog a/s ενσωματώθηκε στον προϋπολογισμό της DSB SV, οι δε συμβατικές πληρωμές που πρέπει να καταβληθούν στην εταιρεία για τις μεταφορές μακράς απόστασης και τις περιφερειακές υπολογίστηκαν κατά συνέπεια. Επιπλέον, το αποτέλεσμα της εκμετάλλευσης της θυγατρικής DSB S-tog a/s έχει ληφθεί υπόψη στο πάγιο αποτέλεσμα της DSB SV. Το αποτέλεσμα που προέκυψε από την κυκλοφορία S-tog έχει κατά συνέπεια ληφθεί υπόψη στο γενικό οικονομικό αποτέλεσμα της DSB SV. |

|

(193) |

Σύμφωνα με τη Δανία τα σχόλια που υπέβαλε η DKT δεν θέτουν υπό αμφισβήτηση το ότι πληρούνται τα τέσσερα κριτήρια της απόφασης Altmark. |

|

(194) |

Όσον αφορά το πρώτο κριτήριο, οι δανικές αρχές υπενθυμίζουν ότι η Επιτροπή δεν έχει εκφράσει αμφιβολίες σχετικά με το θέμα αυτό. Το θέμα του κατά πόσον η γραμμή Κοπεγχάγης-Århus αποτελεί υποχρέωση παροχής δημόσιας υπηρεσίας εξετάζεται ακολούθως. |

|

(195) |

Όσον αφορά το δεύτερο κριτήριο, οι δανικές αρχές υπενθυμίζουν ότι η Επιτροπή δεν εξέφρασε αμφιβολίες σχετικά με την περίοδο μέχρι το 2008 και προσδιορίζουν ότι για την περίοδο από το 2009 έως το 2014, η αντιστάθμιση που καταβλήθηκε στη DSB είχε επίσης υπολογιστεί βάσει δεκαετούς προϋπολογισμού που διαβιβάστηκε στην Επιτροπή. |

|

(196) |

Όσον αφορά τα σχόλια της DKT σχετικά με το τρίτο κριτήριο και το ότι αυτό δεν έπρεπε να εξεταστεί παρά μόνο εάν το τέταρτο κριτήριο πληρούτο προηγουμένως, οι δανικές αρχές δεν συμμερίζονται τη γνώμη αυτή και θεωρούν ότι τα κριτήρια μπορούν κάλλιστα να εξεταστούν ανεξάρτητα τα μεν από τα δε, με τη σειρά που το Δικαστήριο ακολούθησε στην υπόθεση Altmark. |

|

(197) |

Όσον αφορά το τέταρτο κριτήριο οι δανικές αρχές απορρίπτουν τέλος τα επιχειρήματα της DKT που οδηγούν στο συμπέρασμα ότι δεν τηρήθηκε το κριτήριο αυτό. Ουσιαστικά, προσδιορίζουν ότι οι δεκαετείς προϋπολογισμοί καταρτίστηκαν βάσει όλων των διαθέσιμων δεδομένων και μετά από επαρκή ανάλυση του κόστους, με ενσωμάτωση των προοπτικών μακροπρόθεσμης βελτίωσης. Επιπλέον, ο προϋπολογισμός αναθεωρήθηκε κατά τη διαπραγμάτευση της δεύτερης σύμβασης, οι δε συμβατικές πληρωμές μειώθηκαν για να ληφθεί υπόψη το κέρδος αποτελεσματικότητας. Οι δανικές αρχές αναφέρουν εξάλλου ότι το γεγονός ότι η επιχείρηση φέρει για ιστορικούς λόγους έκτακτες επιβαρύνσεις όσον αφορά υπαλλήλους που είχαν προσληφθεί με καθεστώς δημοσίου, δεν έχει σχέση με τη χρηστή ή κακή διαχείριση της επιχείρησης. Υπενθυμίζουν επίσης ότι υπάρχουν σημαντικές διαφορές μεταξύ των διαφόρων σιδηροδρομικών επιχειρήσεων ως προς τη δομή του κεφαλαίου, τη μορφή του επιχειρηματικού κινδύνου κ.λπ., πράγμα που καθιστά αδύνατη τη σύγκριση με άλλες επιχειρήσεις. Επιπλέον, το γεγονός ότι η DSB First ήταν σε θέση να υποβάλει τιμή εκ πρώτης όψεως κατώτερη για τη γραμμή Kystbanen δεν αποτελεί απόδειξη και ούτε καν ένδειξη για το ότι οι πληρωμές που καταβάλλονται στη DSB είναι ιδιαίτερα υψηλές, δεδομένου ότι η προσφορά αυτή υποβλήθηκε από διαφορετική εταιρεία και στηρίζεται σε διαφορετικές παραμέτρους (απασχόληση μόνο συμβασιούχων, πιο πρόσφατο υλικό, μικρότερος αριθμός υπαλλήλων). |

|

(198) |

Η Δανία υπενθυμίζει τις αμφιβολίες της σχετικά με τη συλλογιστική που ανέπτυξε η Επιτροπή κατά την εφαρμογή του κανονισμού (ΕΟΚ) αριθ. 1191/69, που θεωρεί ότι βαρύνεται από σημαντική νομική αβεβαιότητα, ειδικότερα όσον αφορά την υποχρέωση κοινοποίησης συμβάσεων παροχής δημόσιας υπηρεσίας. |

|

(199) |

Η Δανία δεν συμμερίζεται ωστόσο την ερμηνεία της DKT, ιδίως όσον αφορά τη χρησιμοποίηση του όρου «τιμή» στο άρθρο 14 παράγραφος 2 στοιχείο β) και τη μη εφαρμογή των κανόνων σχετικά με τις κρατικές ενισχύσεις σε περιπτώσεις που εφαρμόζεται ο κανονισμός (ΕΟΚ) αριθ. 1191/69. |

i. Γενικά στοιχεία όσον αφορά την ανάλυση

|

(200) |

Η Δανία διαφωνεί έντονα με το επιχείρημα της DKT ότι η αντιστάθμιση θα πρέπει να καθορίζεται βάσει του κόστους σε επίπεδο κάθε συγκεκριμένης γραμμής. Καμία νομική βάση δεν επιτρέπει την απαίτηση η αντιστάθμιση που καταβάλλεται κατ’ εφαρμογή γενικής σύμβασης για εκτέλεση υποχρεώσεων παροχής δημόσιας υπηρεσίας να υπολογίζεται βάσει αναλύσεων ή ενός «μικροεπιπέδου» καθεμιάς από τις υποχρεώσεις που ο πάροχος υπηρεσιών έχει αποδεχθεί. |

|

(201) |

Οι δανικές αρχές αντιτάσσονται στην ερμηνεία που έδωσε η DKT στην υπόθεση Fred Olsen (υπόθεση T-17/02) και επισημαίνουν ότι στη συγκεκριμένη περίπτωση, πρόκειται για ένα δίκτυο συνεκτικό και ολοκληρωμένο το οποίο αποτελεί αντικείμενο εκμετάλλευσης στο πλαίσιο σύμβασης κατόπιν σχετικής διαπραγμάτευσης. Ο καθορισμός του ποσού της αντιστάθμισης βάσει μιας ανάλυσης γραμμή προς γραμμή είναι ως εκ τούτου περιττός και μπορεί να οδηγήσει σε εσφαλμένα αποτελέσματα. Θα επέφερε μεγαλύτερη αβεβαιότητα όσον αφορά την κατανομή των κοινών δαπανών από μια ανακεφαλαιωτική κατάσταση του συνόλου των εσόδων και των δαπανών και έχουν σχέση με την εκτέλεση των υποχρεώσεων παροχής δημόσιας υπηρεσίας που επιβάλλει η σύμβαση. |

|

(202) |

Υπενθυμίζουν αντίθετα ότι δεδομένου ότι τα λογιστικά στοιχεία της DSB αναφέρονται σε παροχές κατ’ εφαρμογή της σύμβασης μπορούν να εξεταστούν μεμονωμένα μια και βασίζονται σε διαφορετικά λογιστικά στοιχεία. |

ii. Σύνδεση Κοπεγχάγης-Århus

|

(203) |

Οι δανικές αρχές δεν συμμερίζονται τη γνώμη σύμφωνα με την οποία μια παροχή υπηρεσιών που μπορεί να πραγματοποιηθεί χωρίς χρηματοδοτική ενίσχυση δεν πρέπει να αποτελεί υποχρέωση παροχής δημόσιας υπηρεσίας. Το κράτος μπορεί κάλλιστα να αποφασίσει να συμπεριλάβει σε συνεκτική δημόσια υπηρεσία μεγάλης κλίμακας (απαιτήσεις όσον αφορά τα ωράρια εξυπηρέτησης, τη χωρητικότητα, τις τιμές κ.λπ.) πράγμα που συμβαίνει στην προκειμένη περίπτωση, δεδομένου ότι η γραμμή αυτή είναι στενά συνδεδεμένη με τις υπόλοιπες υπηρεσίες της DSB λόγω των ανταποκρίσεων προς το βόρειο Århus, της σύνδεσης με άλλες γραμμές, καθώς και του διαχωρισμού ή της ένωσης των σχετικών διακλαδώσεων. |

|

(204) |

Επιπλέον, οι δανικές αρχές αναφέρουν ότι οι αντισταθμίσεις που καταβάλλουν στην DSB υπολογίζονται βάσει των εσόδων και των επιβαρύνσεων που έχουν σχέση με το σύνολο των υποχρεώσεων παροχής δημόσιας υπηρεσίας. Αν συμπεριλαμβάνονται κάποιες γραμμές ή ορισμένες υπηρεσίες που μπορεί να είναι πλεονασματικές, τότε τα σχετικά έσοδα ενσωματώνονται στους γενικούς λογαριασμούς. Ως εκ τούτου, ο αποκλεισμός ορισμένων γραμμών που μπορεί να είναι αφεαυτών αποδοτικές επιφέρει αύξηση της συνολικής ενίσχυσης που καταβάλλεται στη DSB, η δε συμπερίληψη μιας μη ελλειμματικής γραμμής δεν οδηγεί κατ’ ανάγκη σε υπεραντιστάθμιση. |

|

(205) |