EUR-Lex Access to European Union law

This document is an excerpt from the EUR-Lex website

Document 32011D0003

2011/3/EU: Commission Decision of 24 February 2010 concerning public transport service contracts between the Danish Ministry of Transport and Danske Statsbaner (Case C 41/08 (ex NN 35/08)) (notified under document C(2010) 975) Text with EEA relevance

2011/3/EU: A Bizottság határozata ( 2010. február 24. ) a dán közlekedési minisztérium és a Danske statsbaner közötti közlekedési közszolgáltatási szerződésekről (C 41/08 (korábbi NN 35/08) állami támogatás) (az értesítés a C(2010) 975. számú dokumentummal történt) EGT-vonatkozású szöveg

2011/3/EU: A Bizottság határozata ( 2010. február 24. ) a dán közlekedési minisztérium és a Danske statsbaner közötti közlekedési közszolgáltatási szerződésekről (C 41/08 (korábbi NN 35/08) állami támogatás) (az értesítés a C(2010) 975. számú dokumentummal történt) EGT-vonatkozású szöveg

HL L 7., 2011.1.11, p. 1–39

(BG, ES, CS, DA, DE, ET, EL, EN, FR, IT, LV, LT, HU, MT, NL, PL, PT, RO, SK, SL, FI, SV)

In force

In force

- Date of document:

- 24/02/2010

- Date of effect:

- 11/01/2011; hatályba lép az értesítés napja

- Date of notification:

- 11/01/2011; Az értesítés megtörtént, de ennek időpontja nem áll rendelkezésre az EUR-Lex portálon – helyette a közzététel időpontját tüntetjük föl.

- Date of end of validity:

- No end date

- Author:

- Európai Bizottság

- Form:

- Határozat

- Addressee:

- Dánia

- Additional information:

- EGT vonatkozás

- Authentic language:

- dán

- Treaty:

- Szerződés az Európai Unió működéséről

- Legal basis:

-

- 12010E108 - P2L1

- 21994A0103(01) - A62P1PTA

- 52008XC1204(03)

- Link

- Link

- Link

- Select all documents mentioning this document

- Affected by case:

-

- cikk 01 .2 Declared void by 62011TA0092

- A01L2 Declared void by 62011TJ0092

- A01L2 Modified by 62011TJ0092(01)

- Instruments cited:

- Link

- EUROVOC descriptor:

- Subject matter:

- Directory code:

-

- 08.60.00.00 Versenypolitika / Állami támogatások és egyéb támogatások

|

11.1.2011 |

HU |

Az Európai Unió Hivatalos Lapja |

L 7/1 |

A BIZOTTSÁG HATÁROZATA

(2010. február 24.)

a dán közlekedési minisztérium és a Danske statsbaner közötti közlekedési közszolgáltatási szerződésekről (C 41/08 (korábbi NN 35/08) állami támogatás)

(az értesítés a C(2010) 975. számú dokumentummal történt)

(Csak a dán nyelvű szöveg hiteles)

(EGT-vonatkozású szöveg)

(2011/3/EU)

AZ EURÓPAI BIZOTTSÁG,

tekintettel az Európai Unió működéséről szóló szerződésre és különösen annak 108. cikke (2) bekezdésének első albekezdésére (1),

tekintettel az Európai Gazdasági Térségről szóló megállapodásra és különösen annak 62. cikke (1) bekezdésének a) pontjára,

miután az említett rendelkezéseknek megfelelően felkérte az érdekelt feleket észrevételeik megtételére (2),

mivel:

1. ELJÁRÁS

|

(1) |

Két panaszt, illetve az egyrészt a Bizottság és a két panaszos, másrészt a Bizottság és a dán hatóságok közötti számos egyeztetést követően a Bizottság úgy határozott, hogy 2008. szeptember 10-én megindítja ebben az ügyben a hivatalos vizsgálati eljárást, és az eljárás megindításáról szóló határozatnak az Európai Unió Hivatalos Lapjában történő közzététele (3) útján felkérte Dániát és az érdekelt feleket, hogy juttassák el hozzá észrevételeiket. |

|

(2) |

A Bizottság hivatalos vizsgálati eljárás megindításáról szóló határozata részben tárgyát képezte az egyik panaszos által az Elsőfokú Bírósághoz benyújtott megsemmisítés iránti keresetnek. A keresetet, mint elfogadhatatlant, a Bíróság 2009. november 25-i végzésével (4) elutasította. |

|

(3) |

A Bizottság 2009. december 17-i levelében felkérte Dániát és az érdekelt feleket, hogy nyújtsák be hozzá az ebben az ügyben az állami támogatások összeegyeztethetősége vizsgálatának megfelelő jogalapjával kapcsolatos észrevételeiket a vasúti és közúti személyszállítási közszolgáltatásról, valamint az 1191/69/EGK és az 1107/70/EGK tanácsi rendelet hatályon kívül helyezéséről szóló, 2007. október 23-i 1370/2007/EK európai parlamenti és tanácsi rendelet (5) értelmében. |

2. A KEDVEZMÉNYEZETT ÉS A PANASZOSOK BEMUTATÁSA

2.1. AZ INTÉZKEDÉSEK KEDVEZMÉNYEZETTJE: A DANSKE STATSBANER

2.1.1. A LEGNAGYOBB MÚLTÚ DÁN VASÚTTÁRSASÁG

|

(4) |

A Danske Statsbaner SV (DSB) Dánia legnagyobb múltú vasúttársasága. |

|

(5) |

A DSB a dán állam kizárólagos tulajdonában van. (6) A társaság kizárólag vasúti személyszállítási és ahhoz kapcsolódó szolgáltatásokat nyújt. (7) A DSB leányvállalatain keresztül Svédországban, Norvégiában és az Egyesült Királyságban is tevékenykedik. |

|

(6) |

A dán parlament 1998-ban törvényt fogadott el a vasúti infrastruktúrának a DSB által nyújtott vasúti szállítási szolgáltatásoktól történő különválasztásáról. (8) |

|

(7) |

A DSB 2008-ban mintegy 9 200 munkavállalót foglalkoztatott. 2008. évi forgalma elérte a mintegy 9,85 milliárd DKK (1,32 milliárd EUR) összeget. |

2.1.2. A DSB KÖZVÁLLALKOZÁS LÉTREHOZÁSA

|

(8) |

A DSB-t 1999-ben független közvállalkozássá alakították. (9) |

|

(9) |

Ezzel egyidejűleg a társaságnál új pénzügyi igazgatási modellt vezettek be. A társaság nyitómérlegét az eszközök és kötelezettségek értékelése alapján állapították meg. A dán hatóságok jelezték, hogy minden jelentősebb tétel tekintetében a DSB független szakértők bevonásával végeztetett egy további értékbecslést is. |

|

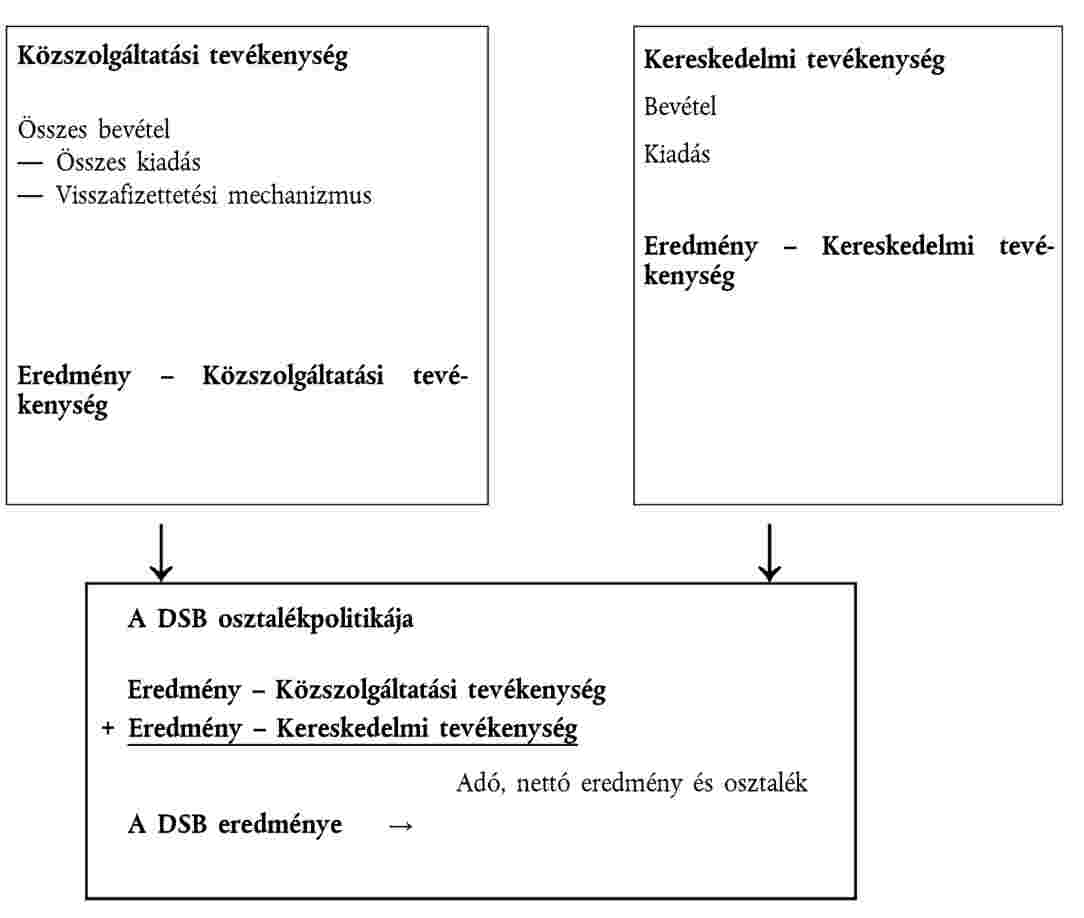

(10) |

A dán hatóságok kifejtették, hogy a DSB saját tőkéjét a hasonló, szintén jelentős értékű állóeszközökkel rendelkező társaságokkal való összehasonlítás útján határozták meg. A társaság végleges nyitómérlege 36 %-os szolvenciamutatón, valamint bizonyos induló tőkebevitelen alapult. |

|

(11) |

Egyébiránt meg kell jegyezni, hogy a DSB esetében alkalmazható jogi keretet nemzeti számviteli szabályokkal és versenyjogi iránymutatásokkal egészítették ki, amelyek értelmében a társaság a keresztfinanszírozás elkerülése érdekében köteles külön számvitelt vezetni fő tevékenységeiről. A DSB számára a közlekedési közszolgáltatási szerződések alapján folyósított szerződéses kifizetéseket ezért a tisztán kereskedelmi alapon végzett egyéb tevékenységektől elkülönítve könyvelték. |

|

(12) |

A DSB minden tevékenység tekintetében elkülönülő, dokumentált folyamatköltség-számítási módszertanon alapuló számvitelt folytat, amelynek keretében kulcsok segítségével osztja meg a költségeket és bevételeket. (10) |

2.1.3. A DSB CSOPORT

i. A DSB S-tog a/s

|

(13) |

A DSB csoporthoz tartozik egy leányvállalat, a DSB S-tog a/s is, amely a DSB SV 100 %-os tulajdonában van: ez a vállalat biztosítja Koppenhága és vonzáskörzetének összes elővárosi vasúti szolgáltatását. |

|

(14) |

A DSB S-tog a/s számvitele elkülönül a DSB SV-étől, mivel független vállalatról van szó. Hasonlóképpen a DSB számviteli szabályainak értelmében a DSB és a DSB S-tog a/s közötti tranzakciókat a piaci feltételek szerint kell lefolytatni. |

|

(15) |

A DSB S-tog a/s leányvállalat adózás utáni többletét beszámítják a DSB SV konszolidált eredményébe. A dán állam osztalékpolitikáját a DSB SV anyavállalat viszonylatában határozza meg, amennyiben az osztalékot ez utóbbi folyósítja. |

ii. Egyéb részesedések

|

(16) |

A DSB 100 %-os tulajdonosa a DSB Sverige AB, a DSB Norge és a DSB UK Ltd AS vállalatoknak, amelyek tevékenysége a fent említetteknek megfelelően személyszállítási és kapcsolódó szolgáltatások nyújtása Svédországban, Norvégiában, illetve az Egyesült Királyságban. |

|

(17) |

Ezen túlmenően a DSB 60 %-os részesedéssel rendelkezik a Roslagståg AB társaságban, a Stockholm térségében található Roslag vonal üzemeltetőjében. A DSB tulajdonában van továbbá a BSD ApS magánjogi társaság, amely a szellemi tulajdonjogok védelmével foglalkozik. |

|

(18) |

Ezenkívül a DSB és a DSB S-tog a/s együttes tulajdonában áll a DSB Rejsekort A/S holding, amely 52 %-os részesedéssel rendelkezik a Rejsekort A/S vállalatban, az elektronikus tömegközlekedési jegyárusító rendszer üzemeltetőjében. |

|

(19) |

Végül a DSB 100 %-os tulajdonosa a Kort & Godt elnevezésű pályaudvari üzletláncnak. |

2.2. A PANASZOSOK

2.2.1. AZ ELSŐ PANASZOS

|

(20) |

Az első panaszos a Gråhundbus autóbuszos személyszállítással foglalkozó magánvállalkozás (a továbbiakban: Gråhundbus). |

2.2.2. A MÁSODIK PANASZOS

|

(21) |

A második panaszos a Dansk Kollektiv Traffik, egy több dán közlekedési szolgáltatót képviselő szakmai szövetség (a továbbiakban: DKT). |

3. A DÁN KÖZLEKEDÉSI MINISZTÉRIUM ÉS A DSB KÖZÖTTI KÖZLEKEDÉSI KÖZSZOLGÁLTATÁSI SZERZŐDÉSEK RÉSZLETES BEMUTATÁSA

3.1. A KÖZLEKEDÉSI KÖZSZOLGÁLTATÁSI SZERZŐDÉSEK JOGI KERETE DÁNIÁBAN

|

(22) |

2000. január 1-jéig a DSB Dániában monopolhelyzetben volt a vasúti személyszállítási szolgáltatások terén. Azóta a dán törvényhozás eltörölte ezt a monopóliumot és két alternatív rendszert vezetett be a vasúti személyszállítási szolgáltatások nyújtása tekintetében: (11)

|

|

(23) |

A dán hatóságok szerint jelenleg egyáltalán nem nyújtanak a szabadforgalmi rendszer keretében rendszeres személyszállítási szolgáltatást. |

|

(24) |

A közlekedési közszolgáltatási szerződések tekintetében a dán szabályozási keret két szerződéstípust különböztet meg:

|

|

(25) |

Mindezek fényében a DSB fővonali, regionális és helyi vasúti személyszállítási szolgáltatásokat nyújt közvetlenül a közlekedési minisztériummal kötött közlekedési közszolgáltatási szerződések keretében. |

|

(26) |

Egyébiránt a pályázati eljárás igénybevétele az évek során fokozatosan fejlődött ki. 2002-ben az Arriva így nyerte el a nyugat-dániai regionális tömegközlekedés egy részét. 2007-ben a DSB és a First Group (DSB First) által alkotott közös vállalkozás szintén elnyerte a kelet-dániai és dél-svédországi regionális tömegközlekedés egy részét, beleértve a nemzetközi regionális tömegközlekedési összeköttetéseket is. |

|

(27) |

A dán hatóságok azt is jelezték, hogy a jövőben több szerződést szándékoznak pályázati eljárás keretében odaítélni. |

3.2. A 2000–2004. ÉVI KÖZLEKEDÉSI KÖZSZOLGÁLTATÁSI SZERZŐDÉS

|

(28) |

Ez a szerződés a DSB által a 2000 és 2004 közötti időszakban közlekedési közszolgáltatás keretében üzemeltetett fővonali, illetve regionális szállításra vonatkozik. |

|

(29) |

Az I. szakasz értelmében „e szerződés tárgya a vasúti személyszállítás kedvező irányú fejlődésének előmozdítása a DSB – a dán állami vasúttársaság – stabil pénzügyi helyzetéből kiindulva.” |

|

(30) |

A következő preambulumbekezdések összefoglalják az e közlekedési közszolgáltatási szerződés elemzése tekintetében legfontosabb rendelkezéseket. |

3.2.1. A SZERZŐDÉS TARTALMA (12)

|

(31) |

A 3. cikk meghatározza a szerződés alkalmazási hatályát. Ennek keretében a vasúti szállítási, illetve az utasoknak nyújtott szolgáltatásokról tesz említést. A szerződés hatálya nem terjed ki sem a pályázati eljárás keretében odaítélt közlekedési közszolgáltatásokra, sem a szabadforgalom keretében biztosított szállításra, beleértve az áruszállítást. |

|

(32) |

A DSB által nyújtott szállítási szolgáltatásokat a szerződés 7. cikke határozza meg részletesen. A DSB köteles bizonyos mennyiségű [vasútvonal kilométerben mért(továbbiakban: vonatkilométer)] szolgáltatást biztosítani a szerződéses időszak során. Megteendő vonatkilométer a szerződéses időszakban

|

|

(33) |

A 7. cikk 1. bekezdésének a. pontja évente 51 millió vonatkilométer megtételét tűzi ki célul 2006. január 1-jétől. |

|

(34) |

A szerződés 8. cikke mindamellett kiköti: a dán közlekedési minisztérium dönthet úgy, hogy a megteendő vonatkilométerek egy bizonyos részére pályázatot ír ki, ami a szerződés megszűnését vonná maga után. A 8. cikk rendelkezései részletesen meghatározzák a pályázatokra irányadó jogi rendszert. Rendelkeznek továbbá annak következményeiről is, különösen az ellentételezés csökkenése és a gördülőállománnyal összefüggő vonzatok tekintetében. |

|

(35) |

A 7. cikk meghatározza a szállítási szolgáltatás vonatkozásában a menetrendekre és a járatsűrűségre vonatkozó szabályokat is. A menetrendek tekintetében a 9. cikk rendelkezik azok összehangolásáról. Több rendelkezés célja biztosítani azt, hogy a DSB koherens tömegközlekedési rendszert hozhasson létre, amely lehetővé teszi az autóbuszok és a vonatok közötti koordinációt. |

|

(36) |

A 10. cikk rendelkezik a – 2006-ig összesen 5,6 milliárd DKK értéket elérő – új gördülőállomány beszerzésére és felhasználására vonatkozóan. Ez az új gördülőállomány egy IC4 elnevezésű új dízelvonat-modellt jelent. Az új vonatok sebességgel, ülésszámmal vagy kényelmi szinttel összefüggő műszaki jellemzőit szintén a 10. cikk határozza meg, akárcsak e vonatok használati feltételeit bizonyos viszonylatokon. Ezeket a beruházásokat az alább bemutatott szerződéses kifizetéseken keresztül kompenzálják. |

|

(37) |

Egyéb említésre érdemes vonatkozó rendelkezések az alábbiak:

|

3.2.2. SZERZŐDÉS SZERINTI KIFIZETÉSEK

|

(38) |

A DSB-nek nyújtott pénzügyi ellentételezéseket a szerződés 4. cikke rögzíti. |

|

(39) |

A jegyértékesítésből származó bevételek a DSB-t illetik. Ezen túlmenően a dán közlekedési minisztérium szerződés szerinti kifizetést folyósít a DSB részére a szerződésben foglalt szolgáltatásokért. |

|

(40) |

A szerződés szerinti kifizetéseket az alábbi táblázat tartalmazza: Szerződés szerinti kifizetések (2000–2004)

|

|

(41) |

Ezeket az összegeket minden évben a nettóár-index alapján indexálják. |

|

(42) |

A szerződés szerinti kifizetések összege a DSB 1999. június 11-én elfogadott tízéves előzetes költségvetésén alapul, amely meghatározza a DSB hosszú távú pénzügyi stratégiáját. |

|

(43) |

A 4. cikk rendelkezik továbbá bizonyos kiigazításokról a vasúti szállítási ágazatra alkalmazandó, 1999. november 26-i ötéves keretmegállapodás hatálybalépésével kapcsolatban. E keretmegállapodás miatt több különös módosító rendelkezést kellett elfogadni a szerződéshez az alábbiakkal kapcsolatban:

|

|

(44) |

A szerződés szerinti kifizetések fedezik a szerződés 10. cikkével összhangban beszerzett gördülőállománnyal összefüggő amortizációt és kamatokat is. Mindamellett a további módosítások a szerződés szerinti kifizetések növekedését vonhatják maguk után. |

|

(45) |

Az 5. cikk az infrastruktúra-használati díjakra vonatkozik. A szerződés szerinti kifizetések magukban foglalják a DSB-nek a szerződés hatálya alá tartozó vonatok infrastruktúra-használati díjainak megfizetésével összefüggő kiadásait. Az 5. cikk rendelkezik ezenkívül az infrastruktúra-használati díjak éves kiigazításának mechanizmusáról is. |

3.2.3. VÁROSI KÖZLEKEDÉS

|

(46) |

A dán közlekedési minisztérium a DSB S-tog a/s társasággal is szerződést kötött közlekedési közszolgáltatás nyújtásáról a villamosított városi vasúthálózaton a 2000 és 2004 közötti időszakban. |

|

(47) |

Ez a szerződés a fővonali és regionális közlekedési közszolgáltatásokra vonatkozó szerződéssel azonos mintára készült és ahhoz hasonló rendelkezéseket tartalmaz. Részletesen leírja a DSB S-tog a/s által a főváros területén villamos vasúttal nyújtandó közlekedési közszolgáltatásokat és kötelezi a társaságot bizonyos mennyiségű (megtett vonatkilométerben mért) szolgáltatás biztosítására a szerződéses időszak során. Tartalmaz a szállítási szolgáltatás menetrendjével és járatsűrűségével kapcsolatos kötelezettségeket, valamint az új gördülőállomány beszerzésére és felhasználására vonatkozó rendelkezéseket is. |

|

(48) |

Az e szerződésben meghatározott ellentételezési rendszer hasonló a fővonali és regionális közlekedési közszolgáltatásokra vonatkozó szerződésben foglalthoz. A szerződés szerinti kifizetéseket szintén ugyanazon számítási alapok figyelembevételével határozták meg (6 %-os adózás utáni tőkearányos jövedelmezőség). |

|

(49) |

A szerződés szerinti kifizetéseket az alábbi táblázat mutatja be; azokra a fővonali és regionális közlekedési közszolgáltatásokra vonatkozó szerződésben foglaltakkal azonos feltételek irányadók. Szerződés szerinti kifizetések (2000–2004)

|

3.3. A 2005–2014. ÉVI KÖZLEKEDÉSI KÖZSZOLGÁLTATÁSI SZERZŐDÉS

|

(50) |

A dán közlekedési minisztérium és a DSB közötti második szerződés tárgya fővonali és regionális közlekedési közszolgáltatások nyújtása a 2005. január 1. és 2014. december 31. közötti időszakban. |

|

(51) |

A szerződés tárgyát a bevezető a következőképpen írja le: „Egyértelmű keretet létrehozni e közszolgáltatás megvalósítására oly módon, hogy az állam számára garantálható legyen a vasúti közlekedés céljára elkülönített pénzügyi források lehető legeredményesebb felhasználása a vasúti személyszállítás tekintetében, valamint ügyelve a DSB stabil pénzügyi helyzetének megóvására.” |

3.3.1. A SZERZŐDÉS TARTALMA (13)

|

(52) |

Az 1.1. cikk meghatározza a szerződés hatályát. Felsorolja a hálózat azon különös szakaszait, amelyeken a közlekedést a szerződés értelmében közlekedési közszolgáltatásként biztosítják. |

|

(53) |

Meg kell jegyezni, hogy két konkrét összeköttetésen nem a DSB-t illeti a jegyértékesítésből származó jövedelem. A szerződés hatálya kiterjed ezenkívül a Németországgal meglévő nemzetközi összeköttetésre és a Koppenhága–Ystad vonalra, amelyet ezt megelőzően szabadforgalom keretében üzemeltettek. |

|

(54) |

A DSB által nyújtandó szállítási szolgáltatásokat forgalmi tervben (a vonatok száma és elosztása), megállótervben (a megállóhelyek kiszolgálása) és egy vonaltervben (csatlakozással kapcsolatos követelmények) határozzák meg. Ezt a három tervet az első cikk mutatja be, csakúgy, mint a szükséges ülésszámra, a járatsűrűségre, a megbízhatóságra, az utas-elégedettségre, a szolgáltatás szüneteltetésére és más különleges feltételekre vonatkozó szabályokat. |

|

(55) |

A 2. cikk írja elő az árszabás módját, beleértve az Øresundot átszelő útvonalakra vonatkozó különleges intézkedéseket. |

|

(56) |

A 3. cikk a szóban forgó szállítási szolgáltatások alkalmazási hatályát szabályozza a szabadforgalom keretében működtetett szolgáltatásokéhoz képest. A 3. cikk 3. bekezdése különösen előírja, hogy a közlekedési közszolgáltatások kiterjeszthetők az aktuális kereten kívül is, anélkül, hogy ezáltal nőne a szerződés szerinti kifizetések összege. |

|

(57) |

A 4. cikk meghatározza a pályaudvarok korszerűsítésével összefüggő szabályokat, feladatokat és kötelezettségeket. A DSB-nek terveket kell készítenie a pályaudvarok korszerűsítésére, és azokat tájékoztatásul be kell nyújtania a dán közlekedési minisztériumnak. |

|

(58) |

A szerződés 5. cikke felsorolja a DSB különös kötelezettségvállalásait a szállítási tevékenység ellátása tekintetében. Ezek a kötelezettségvállalások kiterjednek többek között a tájékoztatásra, a berendezések felülvizsgálatára, pályázat kiírása esetén bizonyos vonalakon a gördülőállomány üzemeltetők számára történő biztosítására, vagy a jegykibocsátás, illetve bizonyos utaskategóriák esetében az ingyenes bérletkiadás bizonyos feltételeire. |

|

(59) |

Végül a 6. cikk rendelkezik bizonyos vonalak tekintetében pályázat kiírásának lehetőségéről és feltételeiről, valamint az érintett szolgáltatásokkal összefüggő szerződés szerinti kifizetések ebből fakadó csökkenéséről. |

3.3.2. SZERZŐDÉS SZERINTI KIFIZETÉSEK

|

(60) |

A DSB-nek nyújtott pénzügyi ellentételezéseket a szerződés 7. cikke rögzíti. |

|

(61) |

A jegyértékesítésből származó bevételek elvileg a DSB-t illetik. (14) Ezen túlmenően a dán közlekedési minisztérium egy szerződés szerinti összegű kifizetést nyújt a DSB részére a szerződésben foglalt szolgáltatásokért. |

|

(62) |

A szerződés szerinti kifizetéseket az alábbi táblázat tartalmazza: Szerződés szerinti kifizetések (2005–2014)

|

|

(63) |

Ezek a kifizetések rögzített összegűek és azok nem képezik automatikus kiigazítás tárgyát, hacsak arról a szerződés külön nem rendelkezik. Mindamellett az összegeket minden évben kiigazítják a pénzügyi törvényben meghatározott nettóár-index alakulásának függvényében. |

|

(64) |

A szerződés nem pontosítja, hogyan számították ki a szerződés szerinti kifizetések összegét. A dán közlekedési minisztérium jelezte, hogy a kifizetéseket tízéves költségvetés alapján, a becsült költségek és bevételek figyelembevételével határozták meg. |

|

(65) |

A szerződés szerinti kifizetések fedezik többek között az új gördülőállománnyal összefüggő amortizációt és kamatokat is, az alábbi táblázat szerint: Az új gördülőállomány amortizációja, 2005–2014

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

(66) |

Az új gördülőállományba eszközölt éves beruházásokkal összefüggő átadási tervet az alábbi táblázat mutatja be: Az új gördülőállomány átadása

|

|

(67) |

A szerződésbe több olyan rendelkezést is belefoglaltak, amely figyelembe veszi a gördülőállománynak a 2000 és 2004 közötti időszakra vonatkozó szerződés keretében esedékes átadása tekintetében tapasztalt késedelmet. |

|

(68) |

A 7.1.2. cikk rendelkezik annak lehetőségéről, hogy az új gördülőállomány átadása függvényében minden évben kiigazítsák a szerződés szerinti kifizetések összegét. E kiigazítások nem eredményezhetik a DSB-nek járó ellentételezés növekedését. Ilyen kiigazításra nem kerülhet sor, amennyiben a vonatkozó összeg kevesebb mint 8 millió DKK. |

3.3.3. VÁROSI KÖZLEKEDÉS

|

(69) |

A dán közlekedési minisztérium a DSB S-tog a/s társasággal is kötött egy újabb szerződést közlekedési közszolgáltatás nyújtásáról a villamosított városi vasúthálózaton a 2005. január 1. és 2014. december 31. közötti időszakban. |

|

(70) |

Ez a szerződés a fővonali és regionális közlekedési közszolgáltatásokra vonatkozó szerződésben foglaltakhoz hasonló rendelkezésrendszeren alapul. Meghatározza a DSB S-tog a/s által nyújtandó szolgáltatások feltételeit az érintett vonalak, a szállítási szolgáltatás, valamint a szolgáltatás kapacitásával, rendszerességével és megbízhatóságával, illetve az utas-elégedettséggel és a szolgáltatás szüneteltetésével kapcsolatos követelmények tekintetében. A szerződés ezen túlmenően meghatározza az árszabásra, a pályaudvarok korszerűsítésére és a jelentéstételre vonatkozó feltételeket, továbbá rögzíti a szerződésszegés szankcióit. |

|

(71) |

Az e szerződésben meghatározott ellentételezési rendszer hasonló a fővonali és regionális közlekedési közszolgáltatásokra vonatkozó szerződésben foglalthoz. A szerződés szerinti kifizetéseket szintén ugyanazon számítási alapok figyelembevételével határozták meg (6 %-os adózás utáni tőkearányos jövedelmezőség). |

|

(72) |

A szerződés szerinti kifizetéseket az alábbi táblázat tartalmazza: Szerződés szerinti kifizetések (2005–2014)

|

|

(73) |

A fővonali és regionális közlekedési közszolgáltatásokra vonatkozó szerződéshez hasonlóan ez a szerződés is rendelkezik a kifizetések felülvizsgálatára vonatkozó feltételekről és a gördülőállomány amortizációjára nyújtandó szerződés szerinti kifizetésekről. |

4. AZ ELJÁRÁS MEGINDÍTÁSÁRÓL SZÓLÓ HATÁROZAT ELFOGADÁSÁHOZ VEZETŐ OKOK

|

(74) |

Az eljárás megindításáról szóló határozatában a Bizottság kételyeinek adott hangot a tekintetben, hogy a DSB-nek a közszolgáltatás nyújtásáért folyósított ellentételezés összeegyeztethető-e a belső piaccal. A Bizottság szerint az eljárás tárgya annak megállapítása volt, hogy a szóban forgó közlekedési közszolgáltatási szerződések maguk után vonták-e állami támogatás nyújtását a DSB-nek, és hogy a teljesített szerződés szerinti kifizetések a szerződésekben foglalt közszolgáltatási kötelezettségek teljesítése során a DSB által viselt költségek túlkompenzációjához vezetnek-e. |

|

(75) |

A Bizottság először is azt a kérdést tette fel, hogy a DSB gazdasági előnyhöz jutott-e. Ehhez a Bíróság által az Altmark-ítéletben (16) felhozott kritériumokat alkalmazta. |

|

(76) |

Noha a Bizottság úgy ítélte meg, hogy a kedvezményezett vállalkozás ténylegesen egyértelműen meghatározott közlekedési közszolgáltatási kötelezettségeket teljesített (az eljárás megindításáról szóló határozat (69)–(76) preambulumbekezdése), mindamellett kételyeinek adott hangot azt illetően, hogy a 2009–2014 közötti időszak tekintetében az ellentételezést előzetesen, objektív és átlátható módon meghatározott paraméterek alapján számították-e ki (az említett határozat (77)–(80) preambulumbekezdése). |

|

(77) |

A Bizottság abban a tekintetben is kifejezte kétségeit, hogy az ellentételezés nem haladja-e meg a közszolgáltatási kötelezettségek végrehajtása során felmerült költségek részének vagy egészének fedezéséhez szükséges mértéket, figyelembe véve az ezzel kapcsolatos bevételeket, valamint a kötelezettségek teljesítéséért járó ésszerű hasznot. E tekintetben a Bizottság különösen szerette volna megvizsgálni a DSB eredménytöbbletét (az eljárás megindításáról szóló határozat (83)–(90) preambulumbekezdése), a gördülőállomány átadásának késedelmét (az említett határozat (91)–(100) preambulumbekezdése) és a Koppenhága–Ystad összeköttetés sajátos esetét (az említett határozat (101)–(103) preambulumbekezdése). |

|

(78) |

Ezen túlmenően a Bizottság kiemelte azt is, hogy a közlekedési közszolgáltatási szerződéseket nem pályázati eljárás keretében ítélték oda. Ezután kétségeinek adott hangot azzal kapcsolatban, hogy a szükséges ellentételezés mértékét azon költségek elemzése alapján állapították-e meg, amelyek fejében egy átlagos, jól vezetett és az előírt közszolgáltatási követelmények teljesítéséhez szállítóeszközökkel megfelelően felszerelt vállalkozás biztosította volna e kötelezettségeket, figyelembe véve az ezzel kapcsolatos bevételeket, valamint a kötelezettségek teljesítéséért járó ésszerű hasznot (ugyanazon határozat (104)–(107) preambulumbekezdése). |

|

(79) |

A közszolgáltatással járó ellentételezés állami forrásnak minősül, torzíthatja a versenyt és hatással lehet a tagállamok közötti kereskedelemre, a Bizottság ezért aggályát fejezte ki azzal kapcsolatban, hogy a közlekedési közszolgáltatási szerződések állami támogatásokat tartalmaznak a DSB javára. |

|

(80) |

Ezt követően a Bizottság felvetette azt a kérdést, hogy a közlekedési közszolgáltatási szerződések az 1191/69/EGK rendelet (17) 14. cikke értelmében összeegyeztethetők-e a belső piaccal. |

|

(81) |

A Bizottság a fent kifejtett okokból az Altmark-ítélettel megállapított harmadik kritériumnak való megfelelőség értékelése során azt is kétségbe vonta, hogy a kompenzáció mértéke – azaz a dán kormány által fizetett ár – nem haladja meg a közszolgáltatási kötelezettség teljesítéséhez szükséges költségeket. A Bizottság számára különösen kétséges továbbá, hogy a dán állam által a DSB eredményéből leemelt osztalék és a szerződés szerinti éves kifizetések csökkentése következtében elkerülhető volt-e a túlkompenzáció veszélye (az említett határozat (129) és (131) preambulumbekezdése). |

5. A DÁN HATÓSÁGOK ÉRVEI AZ ELJÁRÁS MEGINDÍTÁSÁT KÖVETŐEN

|

(82) |

2008. december 12-i levelükben a dán hatóságok úgy vélték, hogy a Bizottság előzetes információkérésére válaszképpen már benyújtották a szükséges tényadatokat és jogi információkat, amelyek segítségével a Bizottság megállapíthatja, hogy a szerződés szerinti kifizetések nem minősülnek állami támogatásnak, vagy legalábbis azt, hogy az esetleges állami támogatás összeegyeztethető a Szerződéssel. A dán hatóságok tehát felhívták a Bizottság figyelmét a már benyújtott tényadatokra és jogi információkra. Ezen túlmenően előadták azon tényadatokkal és jogi információkkal kapcsolatos érveiket, amelyek esetében időközben bekövetkezett események következtében vagy a Bizottságnak a hivatalos vizsgálati eljárás megindításáról szóló határozatában megfogalmazott észrevételek fényében pontosításra volt szükség. |

|

(83) |

Ezenkívül a dán hatóságok jelezték, hogy elviekben támogatják a Bizottság érvelését egyrészt az állami támogatás meglétének az Altmark-ítéletben foglalt kritériumok alapján történő ellenőrzése, másrészt a Szerződésnek való megfelelőség megállapításához alkalmazott jogalap tekintetében. |

|

(84) |

Ezzel szemben a dán hatóságok egyet nem értésüknek adtak hangot a Danske Busvognmænd (más néven „Combus”)-ítélet (18) Bizottság általi értelmezését illetően. A Bizottság kinyilvánította, hogy ha a közlekedési közszolgáltatási szerződés állami támogatást von maga után, arról értesíteni kell a Bizottságot. Ezzel szemben a dán hatóságok szerint ha az 1191/69/EGK rendelet alkalmazandó, és ha a közlekedési közszolgáltatási szerződés keretében megállapított ellentételezések e rendeletnek megfelelnek, akkor ezen ellentételezések az 1191/69/EGK rendelet 17. cikkének (2) bekezdése értelmében mentesülnek a bejelentési kötelezettség alól. |

|

(85) |

Végül Dánia hangsúlyozza, hogy a közelmúlt joggyakorlata – és különösen az Elsőfokú Bíróság T-289/03 sz. BUPA e.a. kontra Bizottság ítélete – kimondja, hogy az Altmark-ítéletben megfogalmazott kritériumok alkalmazásakor figyelemmel kell lenni az adott ágazat helyzetére, és hogy a tagállamok jelentős mérlegelési mozgástérrel rendelkeznek. |

|

(86) |

A dán hatóságok kiemelik, hogy a Bizottság elismerte a második Altmark kritérium teljesülését az 1998–2008 közötti időszakban nyújtott ellentételezés tekintetében, azonban kétségeinek adott hangot a 2009–2014 közötti időszakot illetően. |

|

(87) |

A dán hatóságok úgy vélik, hogy ezek a kétségek félreértésen alapulnak, mivel az ellentételezés mértékét – akárcsak az előző esetben – a 2005 és 2014 közötti időszak tízéves költségvetése alapján számították ki. |

|

(88) |

Ezt a költségvetést benyújtották a Bizottságnak az annak alapjául szolgáló alábbi előrejelzésekkel és feltevésekkel együtt:

|

|

(89) |

Ezen túlmenően Dánia közli, hogy ezt a költségvetést eredetileg a 2003. évi infrastruktúra-használati díjfizetési kötelezettségek alapján állapították meg. Az e díjakban bekövetkezett változásokat és a DSB-nek fizetett ellentételezés emiatt bekövetkezett csökkenését időközben – még annak aláírása előtt – belefoglalták a szerződésbe. A közlekedési minisztérium a 2004. évi 112. törvényben közzétette a szerződés tartalmát és a költségvetést, és az adatokat a pénzügyi törvényben is felhasználták. |

|

(90) |

A dán hatóságok bemutatták érveiket és információt szolgáltattak azon három szempontot illetően, amelyekre a Bizottság a túlkompenzációval kapcsolatos kétségeit alapozta. |

i. A DSB eredményeinek javulása

|

(91) |

A dán hatóságok először is úgy vélik, hogy a DSB eredményeinek javulása nem túlkompenzációnak köszönhető. Dánia szerint az ellentételezés kiszámításának alapja helyes volt, ezért az eredmények javulását nem eredményezhette esetleges túlkompenzáció, hanem az más körülmények miatt következhetett be. |

|

(92) |

Dánia részletes elemzést nyújtott be a DSB saját tőkéjének alakulásáról, amely az 1999 és 2004 közötti időszakban 4,797 milliárd DKK-ról 7,701 milliárd DKK-ra nőtt (ami 2,852 milliárd DKK növekedésnek felel meg). A saját tőke növekedése bizonyos olyan körülmények miatt következett be, amelyeket a költségvetés kidolgozásakor nem vettek figyelembe: ilyen volt többek között a DSB hatékonyságának jelentős és váratlan javulása, valamint magasabb összegű – például ingatlaneladásból származó – rendkívüli bevételek. Nem olyan körülményekről van szó tehát, amelyekkel a dán kormány ésszerű módon számolhatott volna a költségvetés kidolgozása, és következésképpen az ellentételezés összegének megállapítása során. |

|

(93) |

A dán hatóságok magyarázata szerint a saját tőke növekedése nem az állam által fizetett túl magas összegű működési támogatás, hanem öt más (részben előre nem látott) tényező miatt következett be:

|

|

(94) |

Dánia szerint ezek az adatok bizonyítják, hogy a DSB saját tőkéjének növekedése nem az állam által folyósított túl magas összegű működési támogatás eredménye, hanem azt a fenti pénzügyi, számviteli és adóügyi információk fényében kell értelmezni. Ennélfogva a DSB nem használta fel az államtól kapott támogatást saját tőkéjének az induló költségvetésben meghatározott összegnél magasabb arányú növelésére. |

|

(95) |

Ami a költségvetésben szereplő, osztalékfizetés előtti működési eredményeket illeti, a dán hatóságok hangsúlyozzák, hogy az eredmények megfigyelt javulásából nem lehet arra következtetni, hogy a DSB túlkompenzációban részesült volna. Ez a javulás inkább számos olyan – negatív vagy pozitív hatású – tényező eredménye lehet, amelyet az ellentételezés mértékének megállapításakor még nem lehetett figyelembe venni. |

|

(96) |

Dánia úgy véli, hogy az eredeti költségvetéshez viszonyított ilyen mértékű eltérések a közszolgáltatási kötelezettség ellátására vonatkozó többéves szerződések esetében elkerülhetetlenek. Ilyen esetben pedig nem állapítható meg az ellentételezés mértéke oly módon, hogy utólagos vizsgálatot követően ki lehessen jelenteni, hogy az – a bevételek és az ésszerű haszon levonása után – pontosan megfelel a valós költségeknek. |

|

(97) |

A dán hatóságok szerint még abban az esetben is, ha a közszolgáltatási kötelezettség pályázat elnyerésének az eredménye, a piacon és az érintett vállalkozás helyzetében bekövetkezhetnek olyan változások, amelyek miatt a tényleges eredmény nem felel meg a szerződés megkötésekor a kedvezményezett vállalkozás által tervezettnek. |

|

(98) |

Dánia ezért úgy véli, hogy az eredmények ilyen váratlan tényezők miatt bekövetkező javulása vagy romlása alapján nem lehet kijelenteni, hogy az ellentételezést túlkompenzáció vagy alulkompenzáció nyújtását eredményező módon állapították volna meg. |

|

(99) |

Jelen esetben az eredmények megfigyelt javulása több tényező együttes jelenlétének eredménye: ilyen például az általános gazdasági helyzet alakulása, az érintett piacon bekövetkező fejlemények vagy a termelékenység javulása miatti nyereség (például a munkaköltség vagy az infrastruktúra-használati költségek csökkenése a teherszállítási üzletág átadása után, az amortizáció csökkenése vagy a pénzügyi igazgatás javulása). |

|

(100) |

Dánia hozzáfűzi, hogy a DSB-vel kötött szerződésekre jellemző, hogy a szerződő felek a piacgazdaságban szokásos megfontolások alapján történő kifizetésben állapodtak meg, amennyiben annak mértékét úgy határozták meg, hogy az fedezze a DSB költségeit, figyelemmel a bevételekre és az ésszerű haszonra. Az a tény, hogy a DSB végül jobb eredményeket ért el a költségvetésben előrevetítetteknél, nem jelenti azt, hogy az ellentételezés szerződésekben rögzített összege túl magas lett volna. |

|

(101) |

A dán hatóságok felhívják a figyelmet arra, hogy még ha szerintük nem is történt túlkompenzáció, annak kockázatát eleve kizárta a dán kormány 1999. évi 249. törvényben bejelentett osztalékpolitikája és a DSB-vel kötött megállapodás keretében fizetendő ellentételezés mértékének ezt követő csökkentése. |

|

(102) |

Dánia valójában úgy véli, hogy osztalékpolitikája által biztosította, hogy a DSB ne emelje saját tőkéjét a várt, és következésképpen szükséges szint fölé. Noha nem írtak elő jogilag kötelező szabályt, az osztalékpolitika megkísérel összeegyeztetni két szempontot:

|

|

(103) |

A dán hatóságok megjegyzik, hogy a szándék szerint az államnak teljesítendő osztalékfizetést a DSB saját tőkéje mértékének korrigálására szolgáló eszközként használták a társaság megalapítását követő években, valamint a működési többlet visszafizetésére, amennyiben később úgy tűnt, hogy a DSB eredményei valójában jobbak lettek az elvártnál. Ez az elv az 1999. évi 249. törvényből (pénzügyi törvény) következik. Az osztalékfizetést fel kell használni a DSB tőkeszerkezetének, illetve ezáltal a nettó tényleges működési támogatásnak a folyamatos szabályozására. Az osztalékpolitikát ezenkívül úgy határozták meg, hogy az a DSB-t hatékonyságának javítására ösztönözze, mivel a kiindulópont az volt, hogy az osztaléknak a DSB adózás utáni többlete felének kell megfelelnie. A hatékonyság javulása így bizonyos mértékig nyereséges a DSB számára, nem csupán a működési támogatás visszafizetésében nyilvánul meg. |

|

(104) |

A dán hatóságok szerint ez összhangban van a piacgazdaság általános megfontolásaival, amelyek értelmében az ésszerű haszon mértékének meghatározása során megengedett az ösztönzők használata – amint azt a Bizottság is ajánlja (19). |

|

(105) |

Dánia rámutat arra, hogy ennek az osztalékpolitikának az alkalmazása az 1999–2006 közötti időszakban, a szerződés keretében szolgáltatást nyújtó vállalkozásokkal összefüggésben mintegy 3 milliárd DKK többlet-visszafizetést eredményezett az állam számára az eredetileg tervezett összeghez képest. |

|

(106) |

A dán hatóságok szerint az osztalékpolitika ezáltal valójában egyfajta „visszafizetési mechanizmusként” működött, lehetővé téve az esetleges túlkompenzációk ellentételezését. Hangsúlyozzák továbbá, hogy a DSB ellentételezésének az a része, amelyet az az államnak osztalék formájában visszafizetett, ráadásul egyértelműen magasabb a DSB költségvetésében eredetileg elvárt és a végül ténylegesen realizált eredmény közötti különbségnél. Ily módon az osztalékpolitika hozzájárult annak garantálásához, hogy a DSB ne kovácsolhasson versenyelőnyt az államtól kapott működési támogatásból – például azáltal, hogy saját tőkéjét az eredetileg várt szintnél jobban megnöveli vagy ilyen célra felhasználja az éves többletet. |

|

(107) |

Ezen túlmenően a dán hatóságok megítélése szerint igen nehéz meghatározni a működési támogatás utólagos kiigazítására vonatkozó szerződéses feltételeket. Ezzel szemben az állam – az osztalékpolitikának köszönhetően, a dán társasági jog értelmében – biztosítani tudja, hogy a nettó működési támogatást ténylegesen kiigazítsák, amennyiben az éves eredmény magasabb a szerződés megkötésekor vártnál vagy előrejelzettnél. Szerinte az osztalékfizetés ezért a gyakorlatban rendkívül hatékony eszközt jelent a túlkompenzáció elkerülése érdekében. |

|

(108) |

A dán hatóságok emellett megemlítik, hogy az Elsőfokú Bíróság szintén úgy ítélkezett, hogy a tagállamok jelentős mérlegelési mozgástérrel rendelkeznek az ellentételezés megállapítását illetően, amennyiben az összetett gazdasági kérdések értékelésétől függ. (20) Emlékeztetnek arra is, hogy a közösségi jog nem rendelkezik olyan kötelezettségről, amely értelmében a nettó működési támogatás felülvizsgálat keretében történő csökkentésének mindig egy adott módon, például szerződésben rögzített szabályok alkalmazása útján vagy ezzel egyenértékű módszer alkalmazásával kellene történnie. Az Altmark-kritériumok szerint a fontos az, hogy az állam ténylegesen biztosítsa a túlkompenzáció lehetőségének kizárását. Azt azonban a tagállamok dönthetik el, milyen módon kívánnak eljárni a gyakorlatban. |

ii. A gördülőállomány átadása során tapasztalt késedelmek

|

(109) |

A dán hatóságok szerint az IC4 és IC2 vonatok átadásának késedelme nem eredményezett gazdasági előnyt a DSB számára. |

|

(110) |

Megerősítik, hogy a 2005–2014 közötti időszakra vonatkozó szállítási szerződés megkötése előtt megrendelt és a tervek szerint 2003-tól szállítandó új IC4 és IC2 vonatok átadása a gyártónak (Ansaldo Breda) felróható késedelem miatt nem történt meg időben. A dán hatóságok jelzik, hogy ha az átadásokra az eredeti ütemterv szerint került volna sor, a DSB viselte volna a vonatok amortizációjával összefüggő költségeket és a kamatokat, amelyeket a szerződés szerinti kifizetések fedeztek. |

|

(111) |

Mivel már nem a DSB viselte ezeket a költségeket, a 2005–2014. évi szállítási szerződés keretében csökkentették a szerződés szerinti kifizetéseket. Azon költségek összegét, amelyek viselése alól a vállalkozás mentesült, a DSB által ténylegesen felvett kölcsönök és 20 éves amortizációs idő alapján számították ki, összhangban a DSB számviteli gyakorlatával (az IC4 vonat egy éves késedelme 4 millió DKK, az IC2 vonat egy éves késedelme 2,7 millió DKK megtakarítást eredményezett). |

|

(112) |

Ennek következtében a DSB-nek teljesített kifizetések összegét a szerződés keretében 645 millió DKK-val csökkentették (252 millió DKK 2005-re és 393 millió DKK 2006-ra). |

|

(113) |

E tényekre tekintettel Dánia úgy véli, hogy nem helytálló az az állítás, miszerint az IC4 és IC2 vonatok átadásának késedelme a 2005–2014. évi szállítási szerződés tekintetében túlkompenzációt biztosított volna a DSB számára. |

|

(114) |

Hogy kellőképpen korszerű állomány álljon rendelkezésére, a DSB 2001-től kezdve (kiegészítő szerződések keretében) bérelt ilyen járműveket, amelyek bérleti idejét 2006 után meg kellett hosszabbítani a szállító (Ansaldo Breda) részéről tapasztalt jelentős késedelem miatt (a meghosszabbítás időtartama legfeljebb 4 év volt). |

|

(115) |

A dán hatóságok egyfelől rámutatnak arra, hogy a DSB-nek a megkötött szerződés alapján történő kifizetések nem fedezték az olyan vonatok üzembe helyezésével összefüggő költségeket (amortizációt és kamatokat), amelyeket nem helyeztek ténylegesen üzembe, másfelől pedig arra, hogy a megkötött szerződés nem rendelkezett arról, hogy a DSB köteles lenne helyettesítő állománnyal kiváltani a meglévőt az említett vonalakon. |

|

(116) |

Ezért a dán hatóságok szerint a kiegészítő szerződések kiegészítő közszolgáltatási kötelezettségeket (korszerű helyettesítő állomány üzembe helyezése bizonyos vonalakon) rónak a DSB-re, miközben ellentételezést biztosítanak számára a bérleti költségekért. |

|

(117) |

A dán hatóságok megítélése szerint a késedelemnek tulajdonítható pozitív nettó gazdasági hatás annak köszönhető, hogy az eredeti ötéves szerződés – a 2001–2004. évi kiegészítő szerződéshez hasonlóan – nem tartalmazott az IC4 vonatok késedelmes átadása esetében az ellentételezés csökkentésére vonatkozó rendelkezéseket. Ezzel szemben a hatályban lévő, 2005–2014. évi szállítási szerződés rendelkezik az ellentételezés csökkentéséről késedelem esetén. |

|

(118) |

A dán hatóságok 104 millió DKK-ra értékelik a 2001–2004 közötti időszakban a vonatok késedelmes átadása miatt bekövetkezett pozitív nettó gazdasági hatást. Mindamellett ez a közvetlen hatás nem felel meg a késedelem által a DSB-t azáltal ért tényleges gazdasági következményeknek, hogy a vállalkozás így nem tudta használni az új vonatokat (a régebbi vonatok karbantartása, az arculatot ért kár, bevételkiesés). |

|

(119) |

Dánia egyébként rámutat arra, hogy a DSB által az Ansaldo Bredától kapott kártérítés csupán ideiglenes kompenzáció a vonatok átadásának késedelméből eredő gazdasági veszteségekért. Az átadás időpontjában fogják meghatározni a DSB tényleges kárát, és ezután állapíthatják meg az Ansaldo Breda által fizetendő kártérítés teljes összegét. |

|

(120) |

Ezért a dán hatóságok úgy vélik, hogy ez a kártérítés pontosan meg fog felelni a DSB gazdasági veszteségének, ezáltal a DSB számára számviteli szempontból semleges lesz. Ugyanezen okból az Ansaldo Breda által fizetendő kártérítés nettó hatása nem jelenthet túlkompenzációt a DSB számára. A vonatok átadásának késedelme ezért sem a múltban nem eredményezett, sem a jövőben nem eredményezhet gazdasági előnyt a DSB számára. |

|

(121) |

A dán hatóságok végül emlékeztetnek arra, hogy a dán kormány osztalékpolitikája végső soron azt eredményezi, hogy az osztalékfizetés megszünteti a DSB-nek kifizetett kompenzáció bárminemű esetleges pozitív hatását. |

iii. A Koppenhága–Ystad összeköttetés sajátos esete

|

(122) |

A dán hatóságok rámutatnak arra, hogy ilyen ellentételezésre kizárólag az érintett vonal DSB által 2005 és 2014 között történő üzemeltetése kapcsán került sor. |

|

(123) |

A gyakorlatban három időszakot kell elkülöníteni a vonal üzemeltetése szempontjából:

|

|

(124) |

Dánia így megállapítja, hogy 2005 előtt semminemű állami finanszírozást nem biztosítottak a vonal üzemeltetéséhez. |

|

(125) |

Ezen túlmenően a dán hatóságok emlékeztetnek arra, hogy ez a vonal a szabadforgalmú üzemeltetés során veszteséges volt, és hogy az alapján, hogy a ténylegesen realizált bevételek egy csekély része esetleg a Koppenhága–Ystad vonal DSB általi üzemeltetésének megindításából eredő közvetett következményeknek tulajdonítható, nem jelenthető ki, hogy a DSB bizonyára túlkompenzációban részesült. Mindamellett a DSB-nek mindenesetre jogában állna ésszerű haszonhoz jutni, akár a befektetett tőke megtérülése formájában. Megítélésük szerint ez alapján nem állítható, hogy a ténylegesen realizált bevételek a DSB túlkompenzációját eredményezték volna, figyelembe véve az ésszerű haszonhoz való jogot. |

|

(126) |

A DSB-nek az Ystad és Rønne (a Bornholm szigetén található érkezési kikötő) közötti kompátkelést is magukban foglaló jegyek értékesítésével kapcsolatban felmerült költségei tekintetében a dán hatóságok benyújtották a Bornholmstrafikken (a kompot üzemeltető társaság) által alkalmazott díjak magyarázatát. A dán hatóságok szerint ebből az tűnik ki, hogy nem alkalmaztak eltérő díjakat a DSB és a Gråhundbus esetében. |

|

(127) |

A dán hatóságok információt nyújtottak a Rønne–Ystad kompösszeköttetés Bornholmstrafikken A/S általi üzemeltetésének feltételeiről. A pályázati eljárást követően a kormánnyal kötött szerződés az alábbi feltételeket tartalmazza:

|

|

(128) |

A dán hatóságok szerint ebből az következik, hogy a kormánynak nincs lehetősége befolyásolni a Bornholmstrafikken működését azon túlmenően, hogy biztosíthatja a szerződés rendelkezéseinek a Bornholmstrafikken általi betartását. A Bornholmstrafikken azonos díjszabást alkalmaz – és a szóban forgó időszakban, azaz 2000 óta mindig is azonos díjszabást alkalmazott – a DSB-vel és a Gråhundbusszal szemben, ennélfogva a DSB nem részesült előnyben. |

|

(129) |

A dán hatóságok mindamellett közölték, hogy létezik egyetlen, kizárólag a DSB esetében alkalmazható díj, a „DSB Orange” elnevezésű kedvezményes ár, amely magában foglalja a Nagy-Bælten történő átkelést. Ez a díj kizárólag a DSB egy igen sajátos jegytípusára elérhető, amelyet csak azok az utasok vehetnek igénybe, akik DSB Orange jegyet vásárolnak Jyllandtól Bornholmig. A dán hatóságok szerint a Bornholmstrafikken azért biztosít kedvezményt erre a sajátos jegytípusra, mert szeretne több jyllandi ügyfelet vonzani Bornholm szigetére. E sajátos kedvezmény nyújtására a dán állam és a kompszolgáltatás üzemeltetője közötti szerződés nem tartalmaz kötelezettséget: ennélfogva az a jyllandi – és ezáltal a teljes – ügyfélkör bővítését célzó kereskedelmi szándék eredménye. |

|

(130) |

Ebben a tekintetben a dán hatóságok megítélése szerint általános kereskedelmi intézkedésről van szó, amelynek lényege kedvezmény nyújtása az ügyfélkör bővítése céljából. A dán hatóságok rámutatnak arra, hogy a Gråhundbus a Koppenhága–Ystad vonalat üzemelteti, így nem nyújt a Nagy-Bæltet átszelő szolgáltatást. Ennélfogva szerintük nyilvánvaló, hogy az ezen az útvonalon nyújtott kedvezmény nem jelenhet meg a Gråhundbus esetében alkalmazott díjszabásban. |

|

(131) |

A dán hatóságok rámutatnak továbbá arra, hogy ez az ajánlat mindössze mintegy […] (21) utast érintett a 2003 és 2008 közötti időszakban. Az üzemeltetők kezdeményezésére ezt az ajánlatot meg lehetett volna nyitni az ugyanezt a szolgáltatást nyújtani szándékozó autóbusz-társaságok számára is. Jelzik továbbá azt is, hogy ez a kereskedelmi ajánlat 2009 óta már nem él. |

|

(132) |

Következésképp Dánia úgy véli, hogy a DSB nem részesült előnyben a Koppenhága–Ystad vonal üzemeltetése kapcsán, sem túlkompenzáció, sem a Rønne–Ystad kompátkelés tekintetében különösen alacsonyan megszabott díj formájában. |

|

(133) |

Annak megállapítását illetően, hogy az ellentételezés mértékét azon költségek elemzése alapján állapították-e meg, amelyeket egy átlagos és jól vezetett vállalkozás viselt volna, a dán hatóságok úgy ítélik meg, hogy a DSB független vállalkozássá történő alakítása keretében elvégeztek minden szükséges és a gyakorlatban megvalósítható elemzést. |

|

(134) |

Megjegyzik ezenkívül, hogy a DSB és az állam szétválasztásának alapja a Bernstein-jelentés volt, amely részletes elemzést tartalmazott a DSB hatékonyságnövelésére rendelkezésre álló lehetőségekről, (22) amelyet később egy nagyléptékű szerkezetátalakítási tervben valósítottak meg 1996-ban. Ezen intézkedések eredményeképpen megerősödött a DSB kereskedelmi hatékonysága és 32 %-kal nőtt a termelékenysége. |

|

(135) |

A DSB létrehozásával összefüggésben a dán hatóságok tízéves költségvetést állapítottak meg több kiinduló feltétel alapján, amelyek között volt a termelékenység javulása is, és ennek alapján határozták meg a DSB működési támogatását az 1999 és 2004 közötti időszakra. |

|

(136) |

Ez az 1999. június 11-i 249. törvénybe is belefoglalt költségvetés azon a várakozáson alapult, hogy az adózás utáni tőkearányos jövedelmezőség mértéke 6 % lesz, amelyet a dán hatóságok ésszerű haszonként értékeltek. |

|

(137) |

A dán hatóságok szerint a működési támogatás ezért a költségek és bevételek, valamint az ésszerű haszon átfogó, az 1999-ben rendelkezésre álló adatokból kiinduló és a piacgazdaság elveinek megfelelő értékelésén alapult. A tízéves költségvetés meghatározása és a DSB számára nyújtott szerződés szerinti kifizetések mértékének utólagos kiszámítása ezért szerintük eleget tett a negyedik Altmark-kritériumnak. |

|

(138) |

Ezen túlmenően a dán hatóságok emlékeztetnek az uniós joggyakorlatra (23) és hangsúlyozzák, milyen nehéz ebben az ügyben konkrét összehasonlításokat tenni egy másik üzemeltetővel. |

|

(139) |

Ha a Bizottság mégis arra a következtetésre jutna, hogy a DSB állami támogatásban részesült, a dán hatóságok véleménye szerint ez az ellentételezés akkor is összeegyeztethető a belső piaccal. |

|

(140) |

Álláspontjuk szerint a tárgyalásos úton kötött szerződések megkötése keretében a gyakorlatban megvalósítható legteljeskörűbb elemzéseket és számításokat is elvégezték az ellentételezés megfelelő kiszámításának garantálása érdekében. |

|

(141) |

A dán hatóságok egyetértenek a Bizottságnak az eljárás megindításáról szóló határozatában foglalt érvelésével, amelynek értelmében a gyakorlatban az ellentételezés a belső piaccal összeegyeztethetőnek minősíthető, amennyiben teljesül az Altmark-ítélet harmadik kritériuma. |

|

(142) |

A fent leírtaknak megfelelően a dán hatóságok úgy vélik, hogy megtettek mindent, ami ésszerűen elvárható volt annak garantálása érdekében, hogy a DSB ne részesüljön túlkompenzációban, és hogy – legalább – le kell vonni az a következtetést, hogy a DSB-nek a tárgyalások alapján kötött szerződések keretében folyósított szerződés szerinti kifizetés a belső piaccal összeegyeztethető támogatásnak minősül. |

|

(143) |

Ezzel ellentétben, amint már említettük, a dán hatóságok nem értenek egyet a Bizottság érvelésével a közlekedési közszolgáltatási szerződés és a közszolgáltatási kötelezettség közötti megkülönböztetés, illetve a támogatás jogszerűsége tekintetében. Úgy vélik, hogy ha jelen esetben a DSB állami támogatásban részesült volna is, ezt a támogatást nem kellett volna bejelenteni. Ha a Bizottság fenntartaná érvelését, ez a gyakorlatban alapvető és indokolatlan megkülönböztetést eredményezne aszerint, hogy egy tagállam, amely egy 100 %-os tulajdonában álló vállalkozást szállítási feladatok ellátására kötelez, a szerződésben feltünteti-e a szolgáltatások körét, minőségét és árát, vagy sem. |

|

(144) |

A fentiekre való tekintettel a dán hatóságok véleménye szerint semmi ok nincs egy olyan állami támogatás visszafizettetésére, amely a belső piaccal összeegyeztethetetlennek tekinthető. |

|

(145) |

A dán hatóságok megjegyzik, hogy a munkáltatói hozzájárulás eltörlését előrevetítő információk alapján a Bizottság a jelen eljárás keretében nem vizsgálta meg ennek az adónak a kérdését. |

|

(146) |

A dán hatóságok tájékoztatásul közölték, hogy a munkáltatói hozzájárulás módosításairól a 2008. június 25-i 526. sz. törvény rendelkezik, és e módosítások 2009. január 1-jével léptek hatályba. |

|

(147) |

A dán hatóságok 2010. január 8-án kelt levelükben jelezték, hogy nincsenek különös észrevételeik az alkalmazandó jogalap – azaz az 1191/69/EGK vagy az 1370/2007/EK rendelet – Bizottság általi meghatározását illetően. |

6. AZ ÉRDEKELT FELEK ÉSZREVÉTELEI AZ ELJÁRÁS MEGINDÍTÁSÁT KÖVETŐEN

|

(148) |

A DSB – a szóban forgó intézkedések kedvezményezettje – és a DKT – a második panaszos – nyújtott be észrevételeket. Hangsúlyozni kell, hogy a Gråhundbus, az első panaszos, nem nyújtott be észrevételt. |

6.1. A DSB ÁLTAL BENYÚJTOTT ÉSZREVÉTELEK

|

(149) |

2008. december 30-án kelt levelében a DSB benyújtotta az eljárás megindításáról szóló bizottsági határozattal kapcsolatos észrevételeit. |

|

(150) |

A DSB jelzi, hogy teljes mértékben osztja a dán hatóságok észrevételeit, és mindössze azt kívánja vizsgálni, hogy a Bizottság kérheti-e a támogatás visszatérítését, amennyiben arra a következtetésre jut, hogy a közlekedési közszolgáltatási szerződések a belső piaccal összeegyeztethetetlen állami támogatásnak minősülnek. |

|

(151) |

A DSB úgy véli, hogy az ilyen támogatás visszatérítése ebben az esetben ellenkezne a bizalomvédelem elvével, miáltal akadályozná az EK-Szerződés 93. cikkének alkalmazására vonatkozó részletes szabályok megállapításáról szóló 1999. március 22-i 659/1999/EK tanácsi rendelet (24) 14. cikke (1) bekezdésének alkalmazását. |

|

(152) |

A DSB először is úgy ítéli meg, hogy jogosan gondolhatta, hogy a dán kormánynak az öt- és tízéves szerződésekhez kapcsolódó szerződés szerinti kifizetései nem minősülnek állami támogatásnak. Véleménye szerint a helyzet nem volt egyértelmű abban a tekintetben, hogy milyen módszereket kell alkalmazni az állami támogatás meglétének ellenőrzésére a szárazföldi szállítási ágazatban. |

|

(153) |

A DSB másfelől úgy véli, hogy annak megítélése során, hogy a kormány előnyt biztosított-e a DSB-nek, az ügylet végrehajtásának időpontját kell figyelembe venni. Az, hogy esetleg jelen lehetett némi bizonytalanság a szolgáltatásokhoz kapcsolódó költségeket és az esetleges további bevételi forrásokat illetően, nem akadályozhatta meg az államot abban, hogy megállapodást kössön a piaci viszonyokat tükröző árak alkalmazásával. A DSB szerint általában minden megállapodásban rejlik némi bizonytalanság, és a rendes szerződéses viszonyok esetében a vállalkozások viselik ezt a kockázatot. Egy olyan rendszer, amelyben a DSB egyedül viseli a jegyértékesítéshez vagy a kiadások előre nem látható ingadozásához kapcsolódó kockázatokat, a legjobb módja, hogy a vállalkozást szolgáltatásai javítására és egyre több utas bevonzására ösztönözze, (25) ami az állam számára lehetővé teszi, hogy a lehető legjobb értéket kapja a DSB-nek nyújtott szerződéses kifizetésekért, valamint hogy a (például nem megfelelő igazgatás vagy bevételkiesés miatti) romló teljesítménnyel összefüggő kockázatokat a vállalkozásra hárítsa. A DSB-nek ezért az a véleménye, hogy az állam a két szerződés megkötésének időpontjában ésszerű befektetőként járt el, aki lehetőségei optimalizálásán keresztül igyekszik az említett szerződések tekintetében a lehető legjobb eredményt elérni. |

|

(154) |

Másrészt a DSB úgy véli, hogy jogos elvárása volt az, hogy a szerződés szerinti kifizetések mindenképpen megfelelnek az 1191/69/EGK rendeletben előírt feltételeknek, és e rendelet értelmében csoportmentességet élveznek. Kétségeinek ad hangot a rendelet 14. cikke Bizottság általi értelmezését illetően. |

|

(155) |

A DSB emlékeztet arra, hogy a rendelet V. szakasza – amely nem tartalmaz rendelkezéseket az ellentételezések összegéről – ellentétben áll ugyanezen rendelet II–IV. szakaszaival, amelyek részletes rendelkezéseket tartalmaznak az ellentételezés összegéről a közszolgáltatási kötelezettségek tekintetében. A DSB szerint a rendelet célja azon szándék kielégítése volt, hogy ésszerű ellentételezést lehessen biztosítani az üzemeltetőknek. Márpedig mivel önkéntesen vállalt kötelezettségekről van szó, a közszolgáltatási szerződésben részes szállítók helyzete nagymértékben különbözik azon üzemeltetőkétől, amelyeket az állam egyoldalúan kötelez közszolgáltatási kötelezettségek ellátására, amint az a rendeletben is tükröződik. Ilyen körülmények között a Bizottság nem értelmezheti az 1191/69/EGK rendeletet az EUMSz. 106. cikkének (2) bekezdése (26) fényében. |

|

(156) |

Végezetül a DSB nem ért egyet a rendelet 17. cikkének Bizottság általi értelmezésével, amely szerint az előírt bejelentési kötelezettség alóli mentesség kizárólag a közszolgáltatási kötelezettségek ellátásáért járó ellentételezésekre vonatkozik, a közlekedési közszolgáltatási szerződésekre nem. |

|

(157) |

A DSB észrevételeit 2010. január 8-án kelt levelében tette meg. Ebben elviekben vitatja annak jogszerűségét, hogy a Bizottság ebben az esetben az 1370/2007/EK rendeletet alkalmazza. |

|

(158) |

A DSB emlékeztet arra, hogy a DSB és a dán állam közötti szóban forgó szállítási szerződéseket a rendelet elfogadása és hatálybalépése előtt kötötték meg. Ha a rendelet alkalmazandó lenne, visszamenőleges hatályú jogszabályról lenne szó, ami a DSB szerint ellentétben állna az alapvető jogi elvekkel, azaz úgy a jogbiztonság, mint a bizalomvédelem elvével. A DSB ezenfelül úgy véli, hogy semmi nem mutat arra, hogy az uniós jogalkotó visszamenőleges hatállyal kívánta volna felruházni az 1370/2007/EK rendeletet. |

|

(159) |

Ellenkezőleg, a DSB észrevétele szerint a rendelet az új szabályok fokozatos bevezetéséről rendelkezik, ezenkívül a rendelet rendelkezései általában nem vonatkoznak a már megkötött szerződésekre, ha azok határozott időre szólnak. Mivel a szóban forgó szerződések időtartama megfelelt az átmeneti rendelkezések által előírtaknak, a DSB úgy véli, hogy azokra kizárólag az azok megkötése időpontjában hatályos jogszabályok – azaz az 1191/69/EGK és az 1107/70/EGK rendelet – alkalmazandók. |

|

(160) |

A DSB ezen túlmenően a Bizottság közelmúltbeli határozathozatali gyakorlatára támaszkodik, amely szerint a Bizottság úgy ítélte meg, hogy az 1370/2007/EK rendelet nem alkalmazható a rendelet 2009. december 3-i hatálybalépését megelőzően kötött szerződésekre (27). |

|

(161) |

A DSB másodlagosan további olyan adatokkal szolgált, amelyek bizonyítják, hogy a közlekedési közszolgáltatási szerződések minden esetben megfelelnek az 1370/2007/EK rendelet rendelkezéseinek. |

6.2. A DKT ÁLTAL BENYÚJTOTT ÉSZREVÉTELEK

|

(162) |

2009. február 16-án kelt levelében a DKT benyújtotta az eljárás megindításáról szóló határozattal kapcsolatos észrevételeit. Ezeket az észrevételeket az alábbiakban foglaljuk össze. |

|

(163) |

A DKT utal a Bizottsághoz panasza, illetve az eljárás megindítását megelőző levélváltás keretében benyújtott információk összességére. |

|

(164) |

A DKT kiemeli, hogy az eljárás megindításáról szóló bizottsági határozat a jelek szerint a DSB-nek csak a klasszikus vasúti szolgáltatási tevékenységéhez kapcsolódó közlekedési közszolgáltatási szerződéseiről tesz említést, és nem vonatkozik leányvállalata, a DSB S-tog a/s által nyújtott városi szállítási tevékenységére, amelyekről pedig az eredeti panasz említést tesz. |

|

(165) |

A DKT felhívja a figyelmet arra, hogy a városi szállítási szerződések ugyanolyan természetűek és azonos kérdéseket vetnek fel. E körülmények között a DKT hangsúlyozza, hogy a jelen bizottsági vizsgálatnak ki kell terjednie a városi közlekedési közszolgáltatási szerződésekre is. |

|

(166) |

A DKT általában úgy vélekedik, hogy jelen esetben az Altmark-kritériumok nem teljesülnek, ezért a szóban forgó szerződések állami támogatással járnak. A DKT véleménye szerint ezek a támogatások összeegyeztethetetlenek és jogellenesek, és a Bizottságnak el kell rendelnie azok visszavételét. |

|

(167) |

Noha a Bizottság nem adott hangot kétségeknek az első Altmark-kritérium teljesülését illetően, a DKT tett észrevételeket ezzel kapcsolatban. |

|

(168) |

A DKT megítélése szerint a közszolgáltatási kötelezettségek megállapítása terén a tagállamok rendelkezésére álló tág mozgástérnek nem szabadna olyan önkényes helyzetekhez vezetnie, ahol harmadik felek nem kérdőjelezhetik meg egy adott tevékenység közlekedési közszolgáltatás keretében történő működtetését. A DKT szerint a Bizottság köteles indokolni a közszolgáltatási kötelezettség előírásának szükségességét. |

|

(169) |

A Bíróság joggyakorlata és a Bizottság gyakorlata alapján a DKT vitatja a Bizottság azon megállapítását, miszerint nem történt nyilvánvaló értékelési hiba. A DKT különösen úgy véli, hogy nem elegendő a szolgáltatás pontosságával, minőségével és rendszerességével kapcsolatos célkitűzések megléte annak megállapításához, hogy egy szolgáltatás közszolgáltatási kötelezettségnek minősül-e. |

|

(170) |

A Bizottságnak ehelyett az 1191/69/EGK rendeletben foglalt kritériumok fényében kellene lefolytatnia vizsgálatát és értékelnie kellene a közszolgáltatási feladatok arányosságát. A DKT szerint a Bizottságnak különösen azt kellene megvizsgálnia, hogy a szóban forgó szolgáltatásoknak a pontossággal, minőséggel és rendszerességgel kapcsolatos célkitűzésekkel összhangban történő működtetése nem lenne-e nyereséges. |

|

(171) |

A DKT valójában úgy véli, hogy a közszolgáltatásért nyújtott ellentételezés csak akkor indokolt, ha a szolgáltatás nem nyereséges, és annak működtetéséhez elengedhetetlen az ellentételezés biztosítása, ami maga után vonja annak szükségességét, hogy minden egyes érintett vasúti összeköttetés tekintetében elkülönült vizsgálatot végezzenek. |

|

(172) |

A DKT vitatja a Bizottság azon érvelését, miszerint a DSB ellentételezésének kiszámításához alapul szolgáló tízéves költségvetéseknek köszönhetően teljesülne a második Altmark-kritérium. Véleménye szerint ezek a költségvetések nem tartalmaznak elegendő paramétert, sem kellőképpen részletes költségelemzést ahhoz, hogy meg lehessen állapítani az egyes érintett vasúti összeköttetések esetében szükséges ellentételezés mértékét. |

|

(173) |

A DKT úgy véli, hogy ezt a harmadik kritériumot a negyedik Altmark-kritérium keretében kellene elemezni, hiszen ha a vállalkozás nem minősül átlagos, jól vezetett vállalkozásnak, a harmadik kritérium vizsgálata feleslegessé válik, mivel nem alapulhat egy ilyen vállalkozás költségeinek elemzésén. |

|

(174) |

A DKT emlékeztet arra, hogy a szóban forgó közlekedési közszolgáltatási szerződések odaítélése nem képezte pályázati eljárás tárgyát. Ezen túlmenően a DKT osztja a Bizottság kételyeit azt illetően, hogy a tízéves költségvetések és a dán állam által alkalmazott módszertan lehetővé tenné a negyedik Altmark-kritérium teljesítését. |

|

(175) |

Ebben a tekintetben a DKT különösen felhívja a figyelmet arra, hogy az egyes vonalakra közzétett pályázatok bizonysága szerint a DSB versenytársai a DSB-éinél mintegy 27 %-kal alacsonyabb költségek mellett voltak képesek üzemeltetni a szolgáltatásokat. A DKT hasonlóképpen emlékeztet arra, hogy a DSB személyzetként köztisztviselőket foglalkoztat, ami kizárja a negyedik Altmark-kritérium teljesülését. |

|

(176) |

A DKT nem ért egyet a Bizottságnak a támogatás összeegyeztethetőségére vonatkozó vizsgálatához kapcsolódó érvelésével. Úgy véli, hogy az 1191/69/EGK rendelet megkülönböztetést tesz egyrészt a rendelet II., III. és IV. szakaszában foglalt, a valós költségeken alapuló megközelítés, másrészt az ugyanazon rendelet V. szakaszában foglalt, egy adott szolgáltatás nyújtásáért egy szolgáltató által, illetve az azonos szolgáltatásért egy versenytárs által kínált ár összehasonlításán alapuló megközelítés között. A DKT szerint ez a megkülönböztetés tükröződik az eltérő eljárási követelményeken alapuló közszolgáltatási kötelezettségek, illetve szerződések közötti – azok jellege szerinti – különbségtételben. |

|

(177) |

Következésképpen a Bizottságnak a valós költségekkel összefüggő megközelítésen, valamint az EUMSz. 106. cikke (2) bekezdésének végrehajtásához kapcsolódó elveken alapuló érvelése nem alkalmazható a közlekedési közszolgáltatási szerződésekben rögzített ár vizsgálatára. A DKT úgy véli, hogy az ilyen megközelítés ellenkezik a közösségi joggyakorlattal (a Combus-ítélet), a Bizottság gyakorlatával (a közszolgáltatással járó ellentételezés formájában nyújtott állami támogatásról szóló közösségi keretszabály) (28), valamint magával az eljárás megindításáról szóló határozattal is, amely megerősíti az EUMSz. 93. cikkének lex specialis jellegét. |

|

(178) |

Abból a megállapításból kiindulva, hogy a Bizottság ebben az esetben a közlekedési közszolgáltatási szerződésekre a valós költségeken alapuló megközelítést kívánja alkalmazni, a DKT mindamellett megfogalmazott néhány észrevételt e megközelítésről. |

|

(179) |

A DKT valójában úgy véli, hogy a dán hatóságok által a túlkompenzáció hiányának bizonyítása céljából bemutatott adatok nem helytállók. A DKT több érvet is felhoz ennek alátámasztására:

|

|

(180) |

A DKT szerint a DSB nyereségének magas szintje a következő okokból azt bizonyítja, hogy a társaság túlkompenzációban részesült:

|

|

(181) |

Végül a DKT úgy ítéli meg, hogy az az érv, miszerint az osztalékfizetéssel kizárható a túlkompenzáció, az alábbi okok miatt nem helytálló:

|

|

(182) |

A DKT jelzi, hogy a dán állam 2008-ban eltörölte a munkáltatói hozzájárulás alóli-mentességet. Utal arra a dán törvénytervezetre, amely évente 80 millió DKK-ra becsülte a DSB-t emiatt az adó miatt terhelő többletköltséget. Ennek alapján a DKT úgy véli, hogy az adó alóli mentesség jelentős – tíz év alatt mintegy 800 millió DKK összeget elérő – negatív hatással járt a versenyre; ezt az összeget a dán kormánynak vissza kellene vennie. |

|

(183) |

Ezen túlmenően a DKT felhívta a Bizottság figyelmét arra, hogy a dán állam állítólag úgy döntött, hogy a jövőben a szerződés szerinti kifizetések megnövelésén keresztül ellentételezi a DSB ilyen adókötelezettségét. |

|

(184) |

A DKT kéri, hogy a Bizottság ezt a kérdést a jelen eljárás keretében tárgyalja, mivel a CP78/06. számú eljárást, amelyre az eljárás megindításáról szóló határozatában hivatkozott, azóta lezárták. |

|

(185) |

2010. január 10-én a DKT eljuttatta a Bizottsághoz azzal kapcsolatos észrevételeit, hogy az 1191/69/EGK és az 1370/2007/EK rendelet közül melyik lenne a megfelelő jogalap. |

|

(186) |

A DKT úgy véli, hogy mivel az 1370/2007/EK rendelet csak 2009. december 3-án lépett hatályba, a szóban forgó támogatási intézkedések összeegyeztethetőségének e rendelet alapján történő vizsgálata téves jogalkalmazásnak minősülne. Miután emlékeztet az uniós szabályok állami támogatások kapcsán történő alkalmazásának bizonyos időbeli hatállyal kapcsolatos elveire, a DKT azzal érvelt, hogy megkülönböztetést kell tenni annak alapján, hogy bejelentett vagy nem bejelentett támogatási intézkedésről van-e szó. A DKT az Európai Unió Elsőfokú Bíróságának SIDE-ítéletére (30) hivatkozott annak megállapítása érdekében, hogy ebben az esetben a Bizottságnak az 1191/69/EGK rendelet alapján kellene vizsgálnia az összeegyeztethetőséget. |

|

(187) |

A DKT következtetését arra alapozza, hogy a szóban forgó közlekedési közszolgáltatási szerződések az 1999 és 2004, illetve 2005 és 2014 közötti időszakot fedik le, és a támogatásokat a szerződés szerinti kifizetések során, havonként folyósítják. Ezen túlmenően a DKT felhívja a figyelmet arra, hogy az 1370/2007/EK rendelet nem tartalmaz semmiféle rendelkezést a már megítélt vagy vizsgálat tárgyát képező állami támogatásokról. Az eljárás megindításáról szóló, 2008. szeptember 10-i határozat egyébként nem hivatkozik az új rendeletre, noha azt akkor már elfogadták. Végül a DKT rámutat a jogszerűtlen állami támogatás értékeléséhez alkalmazandó szabályok megállapításáról szóló bizottsági közleménnyel (31) fennálló ellentmondásra. |

|

(188) |

A DKT mindenesetre úgy véli, hogy az 1370/2007/EK rendelet csak a közlekedési közszolgáltatási szerződés jövőbeni joghatásai – azaz a 2009. december 3-át követően teljesített szerződés szerinti kifizetések – tekintetében jelenthet megfelelő jogalapot az összeegyeztethetőség vizsgálatához. |

7. DÁNIA ÉSZREVÉTELEI AZ ÉRDEKELT FELEK MEGJEGYZÉSEIRŐL

|

(189) |

Dánia szerint a DKT észrevételei nem vezetnek a szóban forgó tények eltérő megítéléséhez. Dánia fenntartja, hogy ebben az esetben mind a négy Altmark-kritérium teljesül és a DSB nem részesült túlkompenzációban. |

|

(190) |

Dánia úgy véli, hogy a fővárosi régióban szállítási szerződések nem tartoznak a hivatalos vizsgálati eljárás hatókörébe, ezért nem szükséges a DKT ezzel kapcsolatos észrevételeinek kommentálása. |

|

(191) |

Dánia mindamellett jelzi, hogy a DSB S-tog a/s a DSB SV 100 %-os leányvállalata, és hogy a DSB S-tog a/s-re vonatkozó adatokat tartalmazza úgy a DSB csoport konszolidált éves beszámolója, mint a dán hatóságok által benyújtott adatok. |

|

(192) |

A dán hatóságok rámutatnak arra, hogy a DSB S-tog a/s által nyújtott szállítási szolgáltatáshoz kapcsolódó tervezett és szerződés szerinti kifizetéseket szintén 6 %-os adózás utáni tőkearányos jövedelmezőség alapján állapították meg. A DSB S-tog a/s eredményét integrálták a DSB SV költségvetésébe, és a fővonali és regionális szállításért a társaságnak folyósítandó szerződés szerinti kifizetéseket ennek figyelembevételével számították ki. Ezen túlmenően a DSB S-tog a/s leányvállalat működési nyereségét beszámítják a DSB SV konszolidált eredményébe. A DSB S-tog a/s forgalmából generált eredmény tehát szerepel a DSB SV összevont pénzügyi eredményében. |

|

(193) |

Dánia szerint a jelen esetet illetően a DKT észrevételei nem kérdőjelezhetik meg a négy Altmark-kritérium teljesülését. |

|

(194) |

Az első kritériumot illetően a dán hatóságok emlékeztetnek arra, hogy a Bizottság e ponttal kapcsolatban nem támasztott kétségeket. Az alábbiakban egyébként még szó lesz arról, hogy a Koppenhága–Århus vonal működtetése közszolgáltatási kötelezettségnek minősül-e. |

|

(195) |

A második kritérium tekintetében a dán hatóságok emlékeztetnek arra, hogy a Bizottság nem adott hangot kétségeinek a 2008-ig tartó időszakot illetően, és rámutatnak arra, hogy a 2009 és 2014 közötti időszak esetében a DSB-nek folyósított ellentételezés mértékét szintén a Bizottsághoz benyújtott tízéves költségvetés alapján számították ki. |

|

(196) |

Ami a DKT által a harmadik kritériummal és azzal kapcsolatban megfogalmazott észrevételeket illeti, hogy azt csak a negyedik kritérium előzetes teljesülése esetén szükséges vizsgálni, a dán hatóságok nem értenek egyet ezzel a véleménnyel, és úgy vélik, hogy a kritériumok teljes mértékben értékelhetők egymástól függetlenül és abban a sorrendben, amelyet a Bíróság is követett az Altmark-ítéletben. |

|

(197) |

Végül a negyedik kritériumot illetően a dán hatóságok cáfolják a DKT azon érveit, amelyek alapján az a következtetés lenne levonható, hogy nem teljesül ez a kritérium. Rámutatnak arra, hogy a tízéves költségvetéseket a rendelkezésre álló összes adat és a költségek megfelelő elemzése alapján dolgozták ki, belefoglalva a hosszú távú teljesítményjavulással kapcsolatos perspektívát is. Ezen túlmenően a második szerződéssel kapcsolatos tárgyalások során a költségvetést felülvizsgálták és a szerződés szerinti kifizetések összegét csökkentették a hatékonyságnövekedésen elért nyereség figyelembevétele érdekében. A dán hatóságok jelzik ezenkívül, hogy az a tény, hogy a társaság történelmi okokból bizonyos rendkívüli költségeket visel a közalkalmazotti jogállásban foglalkoztatott munkavállalók után, nem áll összefüggésben a társaság megfelelő vagy nem megfelelő igazgatásával. Szintén emlékeztet arra, hogy igen jelentős különbségek vannak többek között a különböző vasúttársaságok tőkeszerkezetében és kockázati profiljában, ami lehetetlenné teszi a más társaságokkal történő összehasonlítást. Hasonlóképpen az a tény, hogy a DSB First – első ránézésre – alacsonyabb árat tudott kínálni a Kystbanen vonal üzemeltetésére, nem tükrözi azt, sőt még csak nem is mutat arra, hogy a DSB számára folyósított kifizetések túl nagy mértékűek lettek volna, mivel ezt az ajánlatot egy önálló vállalat nyújtotta be és az más paramétereken alapul (kizárólag szerződéses alkalmazottak foglalkoztatása, fiatalabb gördülőállomány, kevesebb utazószemélyzet). |

|

(198) |

Dánia emlékeztet a Bizottság 1191/69/EGK rendelet alkalmazásával kapcsolatos érvelését illető kételyeire, mivel úgy véli, hogy a rendelet jelentős jogbizonytalanságot von maga után, különösen a közlekedési közszolgáltatási szerződések bejelentési kötelezettsége tekintetében. |

|

(199) |

Dánia mindamellett nem ért egyet a DKT értelmezésével, különösen a 14. cikk (2) bekezdésének b) pontjában foglalt „ellenérték” szó használata tekintetében, valamint az 1191/69/EGK rendelet alkalmazhatósága esetén az állami támogatásokra vonatkozó szabályok alkalmazhatatlanságát illetően. |

i. Az elemzés általános szempontjai

|

(200) |

Dánia a legmesszemenőbbekig vitatja a DKT azon érvét, miszerint az ellentételezést az egyes érintett vonalak költségei alapján kellene meghatározni. Semmiféle jogalap nem követeli meg azt, hogy egy átfogó közszolgáltatási szerződés teljesítése fejében folyósított ellentételezést a szolgáltató által elfogadott minden egyes kötelezettség „mikroszintű” elemzése alapján kellene kiszámítani. |

|

(201) |

A dán hatóságok vitatják a Fred Olsen-ítélet (a T-17/02. számú ügy) DKT általi értelmezését, és hangsúlyozzák, hogy ebben az esetben összefüggő, integrált és egyazon átfogó, tárgyalások útján kötött szerződés keretében üzemeltetett hálózatról van szó. Az ellentételezés vonalankénti elemzés alapján történő rögzítése ezért felesleges és megtévesztő eredményekhez vezethetne. Ez az eljárás a közös költségek megosztásával kapcsolatban jelentősebb bizonytalanságokat szülne, mint a szerződésben foglalt közszolgáltatási kötelezettségek ellátásával összefüggő bevételek és kiadások egészének áttekintő vizsgálata. |

|

(202) |

Ezzel szemben emlékeztetnek arra, hogy a DSB szerződés szerinti szolgáltatások nyújtásához kapcsolódó számviteli adatai elkülönülten vizsgálhatók, mivel azok tekintetében elkülönült számvitelt vezet a társaság. |

ii. A Koppenhága–Århus összeköttets

|

(203) |

A dán hatóságok nem értenek egyet azzal a véleménnyel, miszerint a pénzügyi támogatás nélkül működtethető szolgáltatás nyújtása nem minőslhet közszolgáltatási kötelezettségnek. Az államnak jogában áll úgy dönteni, hogy azt egy paramétereit (a menetrendet, kapacitást, viteldíjakat stb.) tekintve koherens közszolgáltatásba integrálja – márpedig jelenleg ez a helyzet, mivel ez a vonal az Århustól északra fekvő összeköttetések, a többi vonallal meglévő kapcsolatok és az ott közlekedő szerelvények csoportosítása vagy szétválasztása miatt szorosan illeszkedik a DSB többi szolgáltatásába. |

|

(204) |

Ezen túlmenően a dán hatóságok jelzik, hogy a DSB-nek fizetett ellentételezések összegét a közszolgáltatási kötelezettségek egészével összefüggő bevételek és költségek alapján számítják ki. Ha ezen belül vannak potenciálisan nyereséges vonalak vagy szolgáltatások is, az azokból származó bevételek szintén részét képezik az átfogó számításnak. Ebben az esetben pedig az önmagukban potenciálisan nyereséges vonalak kizárása csupán azzal az eredménnyel járna, hogy növelné a DSB-nek folyósított támogatás teljes összegét, így a nem veszteséges vonal szerződésbe foglalása nem vezet feltétlenül túlkompenzációhoz. |

|

(205) |

Amellett a dán hatóságok felhívják a figyelmet arra, hogy a DKT Koppenhága–Århus vonallal kapcsolatos számításai pontatlanok és bizonyos elemei miatt vitathatók. Hangsúlyozzák, hogy a DKT nem részletezi kellőképpen a számítás módját, és jelzik, hogy nem értenek egyet a bemutatott számadatokkal. Dánia szerint e vonal tekintetében optimista becslés szerint is több mint […] millió DKK-val kevesebb bevételre lehet számítani, mint a DKT által idézett […]. |

iii. Termelékenység

|

(206) |

A dán hatóságok cáfolják azt az érvet, miszerint a DSB termelékenységjavulásból származó nyeresége nem nőtt volna jelentős mértékben 1999 és 2007 között. Megkérdőjelezik a DKT által alkalmazott, a névleges személyzeti költségek és a forgalom arányán alapuló számítási módszert. A DSB forgalmát ugyanis több mikro- és makrogazdasági tényező is befolyásolja, aminek következtében nincs arányos és állandó korreláció a termelékenység és a forgalom között; ilyen tényező például a helyi verseny, a konjunktúra fejleményei, a politikai prioritások, az infláció, az utazóközönség változó társadalmi összetétele stb. |

|

(207) |

A dán hatóságok két módszert javasolnak a DSB tevékenységei termelékenységének értékelésére:

|

|

(208) |

E két módszer szerint évi 1,9 %-kal, illetve 2 %-kal nőtt a társaság termelékenysége. |

iv. A szerződés szerinti kifizetések csökkentése

|

(209) |