EUR-Lex Access to European Union law

This document is an excerpt from the EUR-Lex website

Document 32011D0003

2011/3/EU: Commission Decision of 24 February 2010 concerning public transport service contracts between the Danish Ministry of Transport and Danske Statsbaner (Case C 41/08 (ex NN 35/08)) (notified under document C(2010) 975) Text with EEA relevance

2011/3/UE: Décision de la Commission du 24 février 2010 concernant les contrats de service public de transport entre le ministère danois des transports et Danske Statsbaner [Aide d’État C 41/08 (ex NN 35/08)] [notifiée sous le numéro C(2010) 975] Texte présentant de l'intérêt pour l'EEE

2011/3/UE: Décision de la Commission du 24 février 2010 concernant les contrats de service public de transport entre le ministère danois des transports et Danske Statsbaner [Aide d’État C 41/08 (ex NN 35/08)] [notifiée sous le numéro C(2010) 975] Texte présentant de l'intérêt pour l'EEE

JO L 7 du 11.1.2011, p. 1–39

(BG, ES, CS, DA, DE, ET, EL, EN, FR, IT, LV, LT, HU, MT, NL, PL, PT, RO, SK, SL, FI, SV)

In force

In force

- Date of document:

- 24/02/2010

- Date of effect:

- 11/01/2011; prise d'effet date de notification

- Date of notification:

- 11/01/2011; L’acte a bien été notifié, mais la date de notification n’étant pas disponible sur EUR-Lex, c’est la date de publication qui est utilisée.

- Date of end of validity:

- No end date

- Author:

- Commission européenne

- Form:

- Décision

- Addressee:

- Danemark

- Additional information:

- intérêt pour l'EEE

- Authentic language:

- danois

- Treaty:

- Traité sur le fonctionnement de l’Union européenne

- Legal basis:

-

- 12010E108 - P2L1

- 21994A0103(01) - A62P1PTA

- 52008XC1204(03)

- Link

- Link

- Link

- Select all documents mentioning this document

- Affected by case:

-

- article 01 .2 Declared void by 62011TA0092

- A01L2 Declared void by 62011TJ0092

- A01L2 Modified by 62011TJ0092(01)

- Instruments cited:

- Link

- EUROVOC descriptor:

- Subject matter:

- Directory code:

-

- 08.60.00.00 Politique de concurrence / Aides d'État et autres subventions

|

11.1.2011 |

FR |

Journal officiel de l'Union européenne |

L 7/1 |

DÉCISION DE LA COMMISSION

du 24 février 2010

concernant les contrats de service public de transport entre le ministère danois des transports et Danske Statsbaner [Aide d’État C 41/08 (ex NN 35/08)]

[notifiée sous le numéro C(2010) 975]

(Le texte en langue danoise est le seul faisant foi.)

(Texte présentant de l'intérêt pour l'EEE)

(2011/3/UE)

LA COMMISSION EUROPÉENNE,

vu le traité sur le fonctionnement de l’Union européenne, et notamment son article 108, paragraphe 2, premier alinéa (1),

vu l’accord sur l’Espace économique européen, et notamment son article 62, paragraphe 1, point a),

après avoir invité les parties intéressées à présenter leurs observations conformément aux dispositions desdits articles (2),

considérant ce qui suit:

1. PROCÉDURE

|

(1) |

Faisant suite aux deux plaintes et à de nombreux échanges entre d’une part, la Commission et les deux plaignants, et d’autre part, la Commission et les autorités danoises, la Commission a décidé d’ouvrir la procédure formelle d’examen le 10 septembre 2008 dans le présent dossier, et a invité le Danemark et les parties intéressées par la publication de la décision d’ouverture de la procédure au Journal officiel de l’Union européenne (3), à lui transmettre leurs observations. |

|

(2) |

La décision de la Commission d’ouvrir la procédure formelle d’examen a fait partiellement l’objet d’un recours en annulation déposé par l’un des plaignants devant le Tribunal de l’Union européenne. Ce recours a été rejeté comme irrecevable par ordonnance du Tribunal du 25 novembre 2009 (4). |

|

(3) |

Par lettre du 17 décembre 2009, la Commission a invité le Danemark et les parties intéressées à lui présenter leurs observations concernant la base juridique appropriée pour l’examen de la compatibilité de l’aide d’État dans le présent dossier, en vertu du règlement (CE) no 1370/2007 du Parlement européen et du Conseil du 23 octobre 2007 relatif aux services publics de transport de voyageurs par chemin de fer et par route, et abrogeant les règlements (CEE) no 1191/69 et (CEE) no 1107/70 du Conseil (5). |

2. PRÉSENTATION DU BÉNÉFICIAIRE ET DES PLAIGNANTS

2.1. LE BÉNÉFICIAIRE DES MESURES: DANSKE STATSBANER

2.1.1. L’ENTREPRISE FERROVIAIRE DANOISE HISTORIQUE

|

(4) |

Danske Statsbaner SV (DSB) est l’entreprise ferroviaire historique au Danemark. |

|

(5) |

DSB est entièrement détenue par l’État danois (6). Elle n’opère que des services de transport de voyageurs par chemin de fer et des services connexes (7). Elle est aussi active à travers ses filiales en Suède, en Norvège et au Royaume-Uni notamment. |

|

(6) |

En 1998, le Parlement danois a adopté une loi séparant l’infrastructure ferroviaire des activités de transport ferroviaire de DSB (8). |

|

(7) |

En 2008, DSB comptait approximativement 9 200 salariés. Son chiffre d’affaires en 2008 s’élevait à environ 9,85 milliards de DKK (1,32 milliard d'euros). |

2.1.2. LA CRÉATION DE L’ENTREPRISE PUBLIQUE DSB

|

(8) |

En 1999, DSB a été transformée en entreprise publique indépendante (9). |

|

(9) |

Un nouveau modèle de gestion financière de l’entreprise a été établi à cette occasion. Le bilan d’ouverture de l’entreprise a été élaboré sur la base d’une évaluation des actifs et du passif. Les autorités danoises ont indiqué que, pour tous les postes significatifs, DSB a obtenu une deuxième évaluation faite par des experts indépendants. |

|

(10) |

Les autorités danoises ont expliqué que les capitaux propres de DSB ont été déterminés par comparaison avec des entreprises similaires disposant d’actifs fixes importants. Le bilan d’ouverture final de l’entreprise reposait sur un ratio de solvabilité de 36 % et sur une dotation de départ. |

|

(11) |

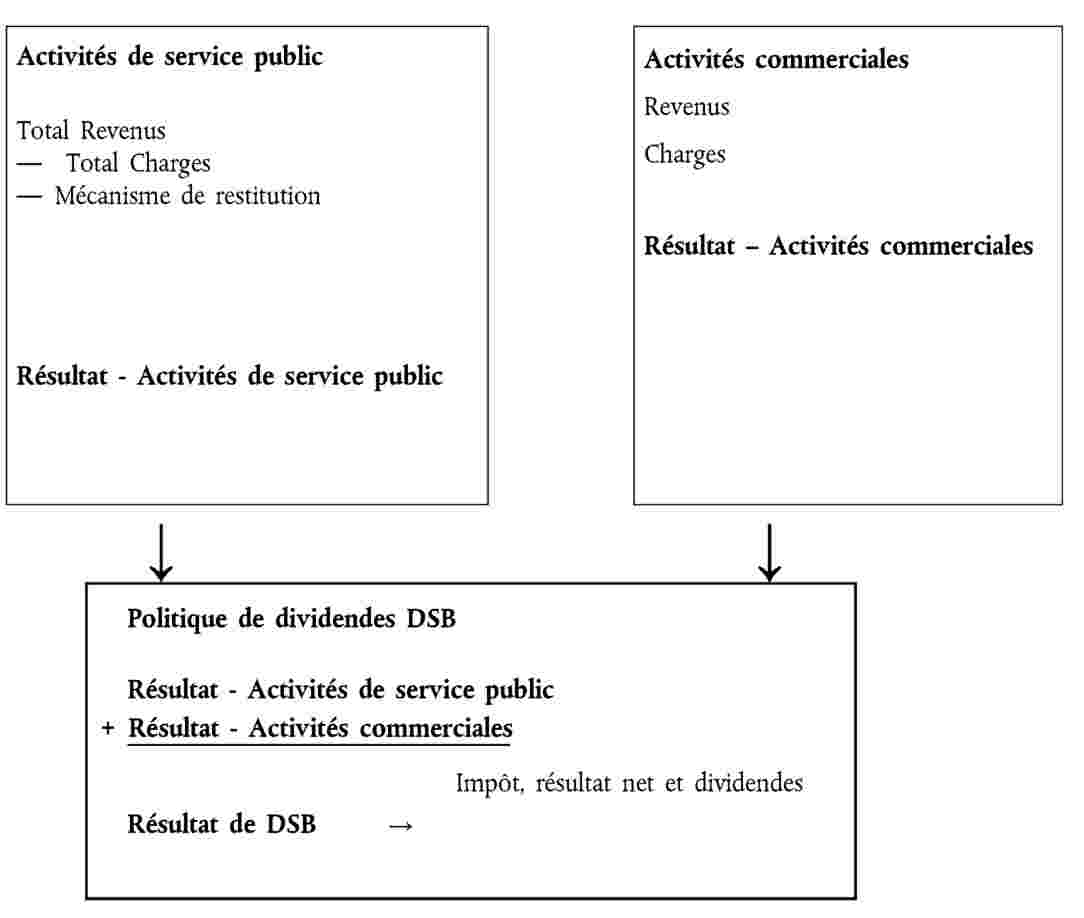

Par ailleurs, il convient de noter que le cadre juridique applicable à DSB a été complété par des normes comptables et des lignes directrices nationales en matière de concurrence qui obligent l’entreprise à tenir une comptabilité séparée de ses principales activités et à éviter ainsi les subventions croisées. Les paiements contractuels versés à DSB sur la base des contrats de services publics de transport sont ainsi comptabilisés séparément des autres activités réalisées sur une base strictement commerciale. |

|

(12) |

Les comptes de DSB sont tenus pour chaque activité et sont fondés sur une comptabilité analytique détaillée utilisant des clés de répartition des coûts et des produits (10). |

2.1.3. LE GROUPE DSB

i. DSB S-tog a/s

|

(13) |

Le Groupe DSB compte également la filiale DSB S-tog a/s, détenue à 100 % par DSB SV, qui exploite l’ensemble des services ferroviaires suburbains du Grand Copenhague. |

|

(14) |

Les comptes de DSB S-tog a/s sont tenus séparés de DSB SV car il s’agit d’une société indépendante. De même, le règlement comptable de DSB prévoit que les transactions entre DSB et DSB S-tog a/s doivent se faire aux conditions du marché. |

|

(15) |

L’excédent généré par la filiale DSB S-tog a/s est pris en compte, après impôts, dans le résultat consolidé de DSB SV. La politique de l’État danois en matière de dividendes est définie par rapport à la maison mère DSB SV au sens où les dividendes sont versés par cette dernière. |

ii. Autres participations

|

(16) |

DSB détient à 100 % DSB Sverige AB, DSB Norge et DSB UK Ltd AS dont l’activité consiste, comme mentionné ci-dessus, à fournir des services de transport de voyageurs et d’autres activités annexes, respectivement, en Suède, en Norvège et au Royaume-Uni. |

|

(17) |

Par ailleurs, DSB détient 60 % de Roslagståg AB qui exploite la ligne Roslag dans la région de Stockholm. DSB détient la société de droit privé BSD ApS, chargée de la protection des droits de propriété intellectuelle. |

|

(18) |

En outre, DSB et DSB S-tog a/s détiennent conjointement la holding DSB Rejsekort A/S, qui possède 52 % de Rejsekort A/S, opérateur de billetterie électronique de transport public. |

|

(19) |

Enfin, DSB détient à 100 % Kort & Godt, chaîne de magasins dans les gares. |

2.2. LES PLAIGNANTS

2.2.1. LE PREMIER PLAIGNANT

|

(20) |

Le premier plaignant est Gråhundbus, une entreprise privée de transport de voyageurs par bus (ci-après «Gråhundbus»). |

2.2.2. LE SECOND PLAIGNANT

|

(21) |

Le second plaignant est Dansk Kollektiv Traffik, association professionnelle représentant plusieurs opérateurs de transport danois (ci-après «DKT»). |

3. DESCRIPTION DÉTAILLÉE DES CONTRATS DE SERVICE PUBLIC DE TRANSPORT ENTRE LE MINISTÈRE DANOIS DES TRANSPORTS ET DSB

3.1. LE CADRE JURIDIQUE DES CONTRATS DE SERVICE PUBLIC DE TRANSPORT AU DANEMARK

|

(22) |

Jusqu’au 1er janvier 2000, DSB avait le monopole des services de transport ferroviaire de voyageurs au Danemark. Depuis, le législateur danois a supprimé ce monopole et prévu deux régimes alternatifs pour la prestation de services de transport de voyageurs par rail (11):

|

|

(23) |

D’après les autorités danoises, aucun service de transport de voyageurs n’est actuellement exploité de manière régulière dans le cadre du régime de trafic libre. |

|

(24) |

S’agissant des contrats de service public de transport, le cadre réglementaire danois distingue deux types de contrats:

|

|

(25) |

Dans ce contexte, DSB exploite des services de grandes lignes, de lignes régionales et de lignes locales de transport ferroviaire de voyageurs dans le cadre de contrats de service public conclus de gré à gré avec le ministère des transports. |

|

(26) |

Par ailleurs, le recours à des procédures d’appel d’offres s’est progressivement développé au cours des années. En 2002, Arriva a ainsi obtenu une partie du transport public régional au Danemark occidental. En 2007, une entreprise commune entre DSB et First Group (DSB First) a aussi obtenu une partie du transport public régional au Danemark oriental et en Suède méridionale, incluant des liaisons transnationales régionales de transport public. |

|

(27) |

Les autorités danoises ont aussi indiqué leur intention de soumettre davantage de contrats à une procédure d’appel d’offres. |

3.2. LE CONTRAT DE SERVICE PUBLIC DE TRANSPORT POUR LA PÉRIODE 2000-2004

|

(28) |

Ce contrat concerne le transport grandes lignes et le transport régional exploité comme service public par DSB pendant la période 2000-2004. |

|

(29) |

La section I prévoit que «l’objectif du présent contrat est de promouvoir un développement positif du transport ferroviaire de voyageurs en prenant pour point de départ la situation financière solide de DSB», l’entreprise ferroviaire publique danoise. |

|

(30) |

Les considérants suivants résument les dispositions les plus pertinentes pour l’analyse de ce contrat de service public. |

3.2.1. CONTENU DU CONTRAT (12)

|

(31) |

L’article 3 définit le champ d’application du contrat. Il se réfère à la prestation de services de transport ferroviaire et de services aux voyageurs. Le contrat ne couvre pas les services publics de transport accordés par appel d’offres ni le transport en trafic libre incluant le transport de marchandises. |

|

(32) |

Les services de transport prestés par DSB sont définis en détail à l’article 7 du contrat. DSB a l’obligation de réaliser une certaine quantité de prestations [mesurées en kilomètres de lignes (ci-après trains-kilomètres)] sur la durée du contrat. Production de trains-kilomètres sur la durée du contrat

|

|

(33) |

L’article 7, paragraphe 1, point a), fixe l’objectif d’une production annuelle de 51 millions de trains-kilomètres à compter du 1er janvier 2006. |

|

(34) |

L’article 8 du contrat précise toutefois que le ministère danois des transports peut décider de lancer un appel d’offres pour une certaine partie de la production de trains-kilomètres, ce qui entraînerait la fin du contrat. Les dispositions de l’article 8 détaillent le régime juridique applicable aux appels d’offres. Elles en spécifient également les conséquences, notamment en ce qui concerne la réduction des compensations et les implications relatives au matériel roulant. |

|

(35) |

L’article 7 établit également les règles relatives aux horaires et aux fréquences des services de transport. Concernant les horaires, l’article 9 prévoit la coordination des grilles d’horaires. Plusieurs dispositions visent à faire en sorte que DSB puisse mettre en place un système de transport public cohérent en permettant la coordination entre les bus et les trains. |

|

(36) |

L’article 10 contient des dispositions concernant l’utilisation et l’acquisition de nouveau matériel roulant correspondant à un montant total de 5,6 milliards de DKK jusqu’en 2006. Ce nouveau matériel roulant est un nouveau modèle de trains diesel appelés IC4. Les caractéristiques techniques de ces nouveaux trains en termes de vitesse, nombre de sièges ou de niveau de confort sont définies à l’article 10, de même que les conditions d’utilisation de ces trains sur certaines liaisons. Ces investissements sont compensés au moyen des paiements contractuels décrits ci-après. |

|

(37) |

Les autres dispositions pertinentes méritant d’être mentionnées sont:

|

3.2.2. LES PAIEMENTS CONTRACTUELS

|

(38) |

Les compensations financières pour DSB sont définies à l’article 4 du contrat. |

|

(39) |

Les revenus provenant de la vente de billets reviennent à DSB. De plus, DSB reçoit un paiement contractuel du ministère des transports danois pour les services prévus par le contrat. |

|

(40) |

Les paiements contractuels sont indiqués dans le tableau ci-dessous: Paiements contractuels 2000-2004

|

|

(41) |

Ces paiements sont indexés sur l’indice des prix nets chaque année. |

|

(42) |

Le montant des paiements contractuels est fondé sur le budget prévisionnel décennal de DSB qui a été adopté le 11 juin 1999 et qui définit la stratégie financière à long terme de DSB. |

|

(43) |

L’article 4 prévoit également certaines adaptations liées à la mise en œuvre de l’accord-cadre à cinq ans du 26 novembre 1999 applicable au secteur du transport ferroviaire. Cet accord-cadre a conduit à l’adoption de plusieurs avenants spécifiques au contrat concernant:

|

|

(44) |

Les paiements contractuels couvrent l’amortissement et les intérêts relatifs au matériel roulant acquis conformément à l’article 10 du contrat. Cependant, les autres avenants peuvent impliquer une augmentation des paiements contractuels. |

|

(45) |

L’article 5 porte sur les redevances ferroviaires. Les paiements contractuels comprennent les dépenses de DSB pour le paiement des redevances ferroviaires dues pour les trains couverts par le contrat. L’article 5 prévoit aussi un mécanisme d’adaptation annuelle des redevances ferroviaires. |

3.2.3. LE TRANSPORT URBAIN

|

(46) |

Un contrat a également été conclu entre le ministère des transports danois et DSB S-tog a/s concernant la prestation de transport public pendant la période 2000-2004 sur le réseau ferroviaire métropolitain électrifié. |

|

(47) |

Ce contrat est construit sur le même modèle et contient des dispositions similaires à celles du contrat relatif aux services de transport grandes lignes et de transport régional. Il décrit en détail les services de transport public métropolitain que DSB S-tog a/s doit fournir, l’obligeant à réaliser une certaine quantité de services (mesurée en production de trains-kilomètres) sur la durée du contrat. Il comporte des obligations relatives aux horaires et aux fréquences des services de transport ainsi que les dispositions concernant l’utilisation et l’acquisition de nouveau matériel roulant. |

|

(48) |

Le système de compensation prévu par ce contrat est identique à celui du contrat relatif aux services publics de transport grandes lignes et lignes régionales. Les paiements contractuels sont déterminés sur les mêmes bases de calcul (rendement des capitaux propres de 6 % après impôts). |

|

(49) |

Les paiements contractuels sont décrits dans le tableau ci-dessous et soumis aux mêmes modalités que pour le contrat relatif aux services publics de transport grandes lignes et lignes régionales: Paiements contractuels 2000-2004

|

3.3. LE CONTRAT DE SERVICE PUBLIC DE TRANSPORT POUR LA PÉRIODE 2005-2014

|

(50) |

Le second contrat entre le ministère des transports danois et DSB concerne la prestation de services publics de transport grandes lignes et lignes régionales au cours de la période 1er janvier 2005 — 31 décembre 2014. |

|

(51) |

L’objet du contrat est décrit dans l’introduction comme suit: «Établir un cadre clair pour la réalisation de ce service public de manière à garantir à l’État le meilleur résultat possible en termes de transport de voyageurs par chemin de fer, compte tenu des ressources financières mises à disposition du transport ferroviaire et veiller à ce que DSB ait une situation financière saine». |

3.3.1. CONTENU DU CONTRAT (13)

|

(52) |

L’article 1.1 définit le champ d’application du contrat. Il mentionne les sections spécifiques du réseau sur lesquelles le trafic est assuré en tant que service public conformément au contrat. |

|

(53) |

Il convient de noter que sur deux liaisons spécifiques, DSB ne perçoit pas les revenus de la billetterie. Le contrat porte également sur des liaisons internationales avec l’Allemagne et la liaison Copenhague-Ystad, qui était auparavant opérée en libre trafic. |

|

(54) |

Les services de transport à prester par DSB sont définis dans un plan de trafic (nombre et espacement des trains), un plan des arrêts (desserte des arrêts) et un plan des lignes (exigences de connexions). Ces trois plans sont décrits à l’article premier tout comme les règles relatives à la capacité en sièges, à la fréquence, à la fiabilité, à la satisfaction des voyageurs, aux interruptions de service et aux autres conditions spéciales. |

|

(55) |

L’article 2 prévoit les modalités de fixation des prix, y compris des dispositions spécifiques concernant les trajets de traversée de l’Øresund. |

|

(56) |

L’article 3 concerne le champ d’application des services de transport concernés par rapport à ceux opérés en trafic libre. En particulier, il est précisé au paragraphe 3 de cet article qu’il est possible d’étendre les services publics de transport au-delà du cadre actuel, sans augmentation des paiements contractuels. |

|

(57) |

L’article 4 établit les règles, les responsabilités et les obligations concernant la modernisation des gares. DSB doit préparer des plans pour la modernisation des gares qui doivent être soumis au ministère danois des transports pour information. |

|

(58) |

L’article 5 du contrat énumère les engagements spécifiques de DSB pour l’exploitation des activités de transport. Ces engagements concernent entre autres l’information, les inspections des équipements, l’obligation de mettre du matériel roulant à disposition des opérateurs en cas d’appel d’offres sur certaines liaisons ou certaines conditions pour l’émission de billets ou de cartes gratuites pour certaines catégories de voyageurs. |

|

(59) |

Enfin, l’article 6 prévoit la possibilité et les conditions pour l’organisation d’appel d’offres sur certaines liaisons et la réduction des paiements contractuels correspondant aux services concernés qui en résulterait. |

3.3.2. PAIEMENTS CONTRACTUELS

|

(60) |

Les compensations financières pour DSB sont établies à l’article 7 du contrat. |

|

(61) |

Les revenus de la vente des billets reviennent en principe à DSB (14). De plus, DSB reçoit un paiement contractuel du ministère des transports danois pour les services prévus par le contrat. |

|

(62) |

Les paiements contractuels sont indiqués dans le tableau ci-dessous: Paiements contractuels 2005-2014

|

|

(63) |

Ces paiements sont fixes et ne sont pas soumis à des ajustements automatiques sauf indication contraire dans le contrat. Cependant, ils sont ajustés chaque année en fonction de l’évolution de l’indice des prix nets repris dans la Loi de Finances. |

|

(64) |

Le contrat ne précise pas comment le montant des paiements contractuels est calculé. Le ministère danois des transports a indiqué que les paiements sont fondés sur un budget décennal, basé sur des estimations de coûts et de revenus. |

|

(65) |

Les paiements contractuels couvrent, parmi d’autres éléments, l’amortissement et les intérêts relatifs au nouveau matériel roulant, comme décrit dans le tableau suivant: Amortissement du nouveau matériel roulant 2005-2014

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

(66) |

Le plan de livraison pour les investissements annuels en nouveau matériel roulant est présenté dans le tableau ci-dessous: Livraison du nouveau matériel roulant

|

|

(67) |

Plusieurs dispositions ont été insérées dans le contrat pour prendre en compte les retards encourus dans la livraison du matériel roulant dans le cadre du contrat pour la période 2000-2004. |

|

(68) |

L’article 7.1.2 prévoit la possibilité d’ajuster chaque année les paiements contractuels en fonction de la livraison du nouveau matériel roulant. Ces ajustements ne devraient pas conduire au versement à DSB d’une compensation plus importante. Il n’est pas procédé à un tel ajustement lorsque la somme concernée est inférieure à 8 millions DKK. |

3.3.3. LE TRANSPORT URBAIN

|

(69) |

Un second contrat entre le ministère des transports danois et DSB S-tog a/s concerne la prestation de services publics de transport sur le réseau ferroviaire métropolitain électrifié au cours de la période 1er janvier 2005 au 31 décembre 2014. |

|

(70) |

Ce contrat repose sur un système de dispositions similaires au contrat relatif aux services publics de transport grandes lignes et lignes régionales. Il définit les prestations à assurer par DSB S-tog a/s pour ce qui est des lignes concernées, des services de transport, des exigences en termes de capacité, de régularité et de fiabilité du service ainsi que du niveau de satisfaction des voyageurs ou encore les interruptions de service. Le contrat précise également les conditions de fixation des prix, de la modernisation des gares et de communication d’informations. Il prévoit des sanctions en cas de non-respect du contrat. |

|

(71) |

Le système de compensation mis en place dans ce contrat est identique à celui du contrat relatif aux services publics de transport grandes lignes et lignes régionales. Les paiements contractuels sont déterminés sur les mêmes bases de calcul (rendement des capitaux propres de 6 % après impôts). |

|

(72) |

Les paiements contractuels sont indiqués dans le tableau ci-dessous: Paiements contractuels 2005-2014

|

|

(73) |

Comme dans le contrat relatif aux services publics de transport grandes lignes et lignes régionales, le contrat prévoit les conditions de révision de ces paiements ainsi que les paiements contractuels pour l’amortissement du matériel roulant. |

4. RAISONS AYANT CONDUIT À L’ADOPTION DE LA DÉCISION D’OUVERTURE DE LA PROCÉDURE

|

(74) |

Dans sa décision d’ouverture de procédure, la Commission a exprimé des doutes quant à la compatibilité des compensations pour prestations de service public versées à DSB avec le marché intérieur. La Commission a mentionné que l’objet de la procédure était de déterminer si les contrats de service public en question impliquaient l’octroi d’aides d’État à DSB et si les paiements contractuels versés conduisent à une surcompensation des coûts supportés par DSB pour répondre aux missions de service public définies dans les contrats. |

|

(75) |

En premier lieu, la Commission s’est interrogée sur l’existence d’un avantage économique en faveur de DSB. Elle a pour cela appliqué les critères énoncés par la Cour dans l’arrêt Altmark (16). |

|

(76) |

Si la Commission a considéré que l’entreprise bénéficiaire était effectivement chargée de l’exécution de missions de service public de transport clairement définies (considérants 69 à 76 de la décision d’ouverture), elle a en revanche exprimé des doutes sur l’existence de paramètres établis préalablement de façon objective et transparente sur la base desquels était calculée la compensation pour la période 2009-2014 (considérants 77 à 80 de ladite décision). |

|

(77) |

La Commission a également émis des doutes sur le fait que les compensations ne dépassent pas ce qui est nécessaire pour couvrir tout ou partie des coûts occasionnés par l’exécution de la mission de service public, en tenant compte des recettes y relatives ainsi que d’un bénéfice raisonnable pour l’exécution de ces missions. À cet égard, la Commission a souhaité plus particulièrement examiner les excédents de résultats de DSB (considérants 83 à 90 de la décision d’ouverture), les retards dans la livraison du matériel roulant (considérants 91 à 100 de ladite décision) et le cas spécifique de la liaison Copenhague-Ystad (considérants 101 à 103 de ladite décision). |

|

(78) |

En outre, la Commission a relevé que les contrats de service public n’étaient pas attribués suivant une procédure d’appel d’offres. Elle a alors exprimé des doutes sur le fait que le niveau de la compensation nécessaire ait été déterminé sur la base d’une analyse des coûts qu’une entreprise moyenne, bien gérée et adéquatement équipée en moyens de transport afin de pouvoir satisfaire aux exigences de service public requises, aurait encourus pour exécuter ces missions, en tenant compte des recettes y relatives ainsi que d’un bénéfice raisonnable pour l’exécution de ces missions (considérants 104 à 107 de ladite décision). |

|

(79) |

Les compensations de service public constituent des ressources d’État et sont susceptibles de fausser la concurrence et d’affecter les échanges entre les États membres; la Commission a donc exprimé la crainte que les contrats de service public de transport contiennent des éléments d’aide d’État en faveur de DSB. |

|

(80) |

Ensuite, la Commission s’est interrogée sur la compatibilité de ces contrats de service public avec le marché intérieur sur la base de l’article 14 du règlement (CEE) no 1191/69 (17). |

|

(81) |

La Commission a également émis des doutes sur la question de savoir si le montant de la compensation, c’est-à-dire le prix payé par le gouvernement danois, était limité à ce qui est nécessaire pour couvrir les coûts occasionnés par l’exécution d’une mission de service public, pour les raisons expliquées ci-dessus dans l’appréciation du respect du troisième critère établi par l’arrêt Altmark. En particulier, la Commission a exprimé des doutes sur le fait que le prélèvement de dividendes par l’État danois sur les résultats de DSB ainsi que la réduction de paiements contractuels annuels aient permis d’éviter tout risque de surcompensation (considérants 129 et 131 de ladite décision). |

5. ARGUMENTS DES AUTORITÉS DANOISES À LA SUITE DE L’OUVERTURE DE PROCÉDURE

|

(82) |

Dans leur courrier du 12 décembre 2008, les autorités danoises considèrent qu’elles ont déjà fourni dans le cadre des demandes d’information antérieures de la Commission, les éléments factuels et juridiques nécessaires à la Commission pour établir que les paiements contractuels ne constituent pas une aide d’État ou, tout au mois, qu’une éventuelle aide d’État serait compatible avec le traité. Les autorités danoises ont ainsi rappelé les éléments factuels et juridiques présentés à la Commission. En outre, elles ont développé des arguments sur les éléments factuels et juridiques devant faire l’objet de précisions en raison d’événements survenus dans l’intervalle ou à la lumière d’observations formulées par la Commission dans sa décision d’ouvrir la procédure formelle d’examen. |

|

(83) |

Dans le principe, les autorités danoises indiquent en outre soutenir le raisonnement développé par la Commission s’agissant d’une part de la vérification de l’existence d’une aide d’État en appliquant les critères de l’arrêt Altmark, et d’autre part de la base juridique pour établir la compatibilité avec le traité. |

|

(84) |

En revanche, les autorités danoises expriment leur désaccord avec l’interprétation faite par la Commission de l’arrêt Danske Busvognmænd (aussi connu comme arrêt «Combus») (18). La Commission a déclaré en effet que si le contrat de service public implique une aide d’État, celle-ci aurait dû être notifiée. À l’inverse, les autorités danoises considèrent que si le règlement (CEE) no 1191/69 est applicable et que les compensations prévues dans le cadre du contrat de service public sont conformes au règlement alors ces compensations sont dispensées de l’obligation de notification en vertu de l’article 17, paragraphe 2, du règlement (CEE) no 1191/69. |

|

(85) |

Enfin, le Danemark tient à souligner que, dans la jurisprudence récente, et notamment dans l’arrêt T-289/03 BUPA e. a./Commission du Tribunal de première instance, il est précisé que les critères formulés dans l’arrêt Altmark doivent être appliqués en tenant compte de la situation dans le secteur concerné et que les États membres disposent d’une large marge d’appréciation. |

|

(86) |

Les autorités danoises relèvent que la Commission a reconnu que le deuxième critère de l’arrêt Altmark était respecté en ce qui concerne la compensation versée pour la période 1998-2008 mais qu’elle exprime des doutes pour la période 2009-2014. |

|

(87) |

Les autorités danoises estiment que ces doutes reposent sur un malentendu, puisque la compensation, comme dans le cas de la période précédente, a été calculée sur la base d’un budget décennal pour la période 2005-2014. |

|

(88) |

Elles ont transmis ce budget à la Commission et ont présenté les prévisions et hypothèses retenues pour fonder ce budget à savoir:

|

|

(89) |

En outre, le Danemark précise que ce budget a été établi initialement sur la base des obligations en matière de redevances liées aux infrastructures en 2003. Les modifications apportées à ces obligations et la diminution subséquente des compensations versées à DSB ont été, entre-temps, incorporées au contrat avant la signature de ce dernier. Le ministère des transports a exposé le contenu du contrat et le budget dans l’acte no 112 de 2004 et ces données ont été reprises dans la loi de finances. |

|

(90) |

Les autorités danoises ont apporté des arguments et des éléments d’information sur les trois aspects sur lesquels la Commission a exprimé des doutes concernant un risque de surcompensation. |

i. Amélioration des résultats de DSB

|

(91) |

Tout d’abord, les autorités danoises estiment que les améliorations de résultats de DSB ne sont pas dues à une surcompensation. Selon le Danemark, les bases de calcul de la compensation étaient correctes et les améliorations de résultats obtenues ne sont donc pas imputables à une éventuelle surcompensation mais dues à d’autres circonstances. |

|

(92) |

Le Danemark fournit une analyse détaillée de l’évolution des capitaux propres de DSB qui sont passés sur la période 1999-2004 de 4,797 milliards de DKK à 7,701 milliards de DKK (soit une augmentation de 2,852 milliards de DKK). L’accroissement des capitaux propres est dû à certaines circonstances qui n’avaient pas été prises en considération lors de l’élaboration du budget, parmi lesquelles une forte amélioration de l’efficacité de DSB qui était inattendue et des recettes non ordinaires plus élevées provenant par exemple de la vente de biens immobiliers. Il ne s’agit pas de circonstances dont le gouvernement danois aurait pu raisonnablement tenir compte pour établir le budget et partant, pour fixer le montant de la compensation. |

|

(93) |

Les autorités danoises expliquent que l’accroissement des capitaux propres n’est toutefois pas dû à des subventions de fonctionnement trop élevées versées par l’État mais à cinq autres facteurs dont certains étaient imprévus:

|

|

(94) |

Selon le Danemark, ces éléments démontrent que l’accroissement des capitaux propres de DSB n’est pas dû à des subventions de fonctionnement élevées versées par l’État et doit être relativisé par les éléments financiers, comptables et fiscaux susmentionnés. DSB n’a donc pas utilisé les subventions reçues de l’État pour accroître ses capitaux propres dans des proportions supérieures au montant prévu dans le budget de constitution. |

|

(95) |

S’agissant des résultats d’exploitation inscrits au budget avant distribution des dividendes, les autorités danoises soulignent que les améliorations des résultats observées ne constituent pas une indication du fait que DSB ait reçu une surcompensation. Ces améliorations seraient plutôt dues à une série de facteurs — ayant des incidences positives ou négatives — qu’il n’était pas possible de prendre en considération au moment où le niveau de la compensation a été établi. |

|

(96) |

Le Danemark considère que de telles variations par rapport au budget initial sont inévitables lorsqu’il s’agit de contrats pluriannuels relatifs à l’exécution d’une mission de service public. Il est impossible dans ces cas-là de fixer le montant de la compensation d’une manière qui permette d’affirmer, après un examen ex post, qu’il correspond exactement aux coûts réels, déduction faite des recettes et d’un bénéfice raisonnable. |

|

(97) |

Selon les autorités danoises, même dans le cas où une mission de service public résulte de l’attribution d’un appel d’offres, des changements peuvent survenir sur le marché et dans la situation de l’entreprise concernée, tels que le résultat effectivement obtenu ne correspond pas à ce que l’entreprise attributaire avait prévu lors de la conclusion du contrat. |

|

(98) |

Le Danemark estime donc qu’on ne peut pas tirer argument d’améliorations ou de dégradations de résultats inattendues imputables à ce type de facteurs imprévus pour affirmer que la compensation a été fixée d’une manière qui implique l’octroi d’une surcompensation ou d’une sous-compensation. |

|

(99) |

En l’espèce, les améliorations de résultats constatées sont dues à l’action simultanée de plusieurs facteurs tels que l’évolution générale de la conjoncture, les développements sur le marché concerné, les gains de productivité (par exemple par des réductions de coût du travail ou d’accès à l’infrastructure à la suite de la cession de la branche cargo, des réductions d’amortissement ou des améliorations de la gestion financière). |

|

(100) |

Le Danemark ajoute que les contrats conclus avec DSB sont caractérisés par le fait que les partenaires contractuels sont convenus d’un paiement sur la base de considérations habituelles dans une économie de marché, le niveau du paiement ayant été déterminé de manière à couvrir les coûts de DSB, compte tenu des recettes attendues et d’un bénéfice raisonnable. Le fait que DSB ait finalement obtenu des résultats meilleurs que ceux prévus par le budget ne signifie pas que le montant de la compensation fixé dans les contrats était trop élevé. |

|

(101) |

Les autorités danoises font observer que même si, selon elles, il n’y a pas eu de surcompensation, le risque de surcompensation a de toute façon été éliminé par la politique du gouvernement danois en matière de dividendes énoncée dans la loi de finances no 249/1999 et par la réduction subséquente de la compensation dans l’accord passé avec DSB. |

|

(102) |

En effet, le Danemark considère s’être assuré, avec sa politique sur les dividendes, que DSB n’accroît pas ses capitaux propres au-delà du niveau prévu et partant, pas au-delà du niveau nécessaire. Bien qu’aucune règle juridique contraignante n’ait été fixée, cette politique de dividendes tente de concilier deux aspects:

|

|

(103) |

Les autorités danoises précisent que les paiements de dividendes à l’État doivent être utilisés comme un moyen de correction de la taille des capitaux propres de DSB dans les années suivant la constitution et comme un moyen de restituer l’excédent d’exploitation s’il apparaissait par la suite que DSB a effectivement obtenu des résultats supérieurs à ceux qui étaient escomptés. Ce principe résulte de la loi de finances no 249/1999. Le paiement de dividendes doit être utilisé pour réguler en permanence la structure du capital de DSB et, par là même, la subvention de fonctionnement nette réelle. La politique en matière de dividendes prévoit également que DSB soit incitée à améliorer son efficacité car le point de départ était que les dividendes devaient correspondre à la moitié de l’excédent après impôt de DSB. Ces améliorations de l’efficacité seront ainsi, dans une certaine mesure, profitables à DSB et ne se traduiront pas uniquement par une restitution subséquente de la subvention d’exploitation. |

|

(104) |

Les autorités danoises estiment que cela est conforme aux considérations générales d’une économie de marché selon lesquelles il est possible d’utiliser des instruments incitatifs pour déterminer ce qu’il est convenu d’appeler un bénéfice raisonnable, comme préconisé par la Commission (19). |

|

(105) |

Le Danemark relève que l’application de cette politique en matière de dividendes a conduit, pour la période 1999-2006, en relation avec les missions entreprises en exécution des contrats, au versement à l’État de près de 3 milliards de DKK supplémentaires par rapport au chiffre initialement prévu. |

|

(106) |

Selon les autorités danoises, la politique en matière de dividendes a donc fonctionné, de fait, comme un «mécanisme de restitution», permettant de compenser une éventuelle surcompensation. Elles soulignent que la partie de la compensation de DSB qui a été restituée à l’État sous forme de dividendes est, de surcroît, nettement supérieure à la différence entre l’excédent qui était prévu par le budget de DSB et celui qui a été effectivement réalisé. La politique de dividendes a donc contribué, de cette façon, à garantir que DSB ne puisse pas profiter de la subvention de fonctionnement de l’État pour obtenir un avantage concurrentiel — par exemple, en développant ses capitaux propres au-delà du niveau prévu ou en exploitant l’excédent annuel. |

|

(107) |

En outre, les autorités danoises estiment qu’il est très difficile d’établir des règles contractuelles relatives à une correction a posteriori de la subvention de fonctionnement. En revanche, l’État est en mesure — grâce à la politique de dividendes, conformément au droit des sociétés danois — de s’assurer que la subvention de fonctionnement nette est effectivement corrigée, si le résultat de l’année est supérieur à ce qui était attendu ou prévu lors de la conclusion du contrat. Selon lui, les distributions de dividendes constituent donc, dans la pratique, un instrument extraordinairement efficace pour se prémunir de la surcompensation. |

|

(108) |

Par ailleurs, les autorités danoises mentionnent que le Tribunal a aussi établi que les États membres pouvaient disposer d’une large marge d’appréciation quant à la détermination de la compensation lorsqu’elle dépend d’une appréciation de faits économiques complexes (20). Elles rappellent aussi qu’il n’existe, dans le droit communautaire, aucune obligation prévoyant qu’une révision à la baisse de la subvention d’exploitation nette doive toujours se faire d’une certaine manière, par exemple en appliquant des règles contractuelles ou d’une manière équivalente. Ce qui importe est, selon les critères de l’arrêt Altmark, que l’État s’assure réellement qu’il n’y a pas de surcompensation. Cependant, c’est aux États membres qu’il appartient de décider de quelle manière procéder dans la pratique. |

ii. Retards dans la livraison du matériel roulant

|

(109) |

Selon les autorités danoises, le retard de livraison des trains IC4 et IC2 n’a pas entraîné d’avantage économique pour DSB. |

|

(110) |

Elles confirment que la livraison des nouveaux trains IC4 et IC2, commandés avant la conclusion du contrat de transport pour 2005-2014 et qui auraient dû être livrés à partir de 2003, a fait l’objet de retards imputables au constructeur (AnsaldoBreda). Les autorités danoises indiquent que si la livraison avait eu lieu selon le calendrier prévu, DSB aurait supporté les coûts correspondant à l’amortissement des trains et aux intérêts, qui étaient couverts par les paiements contractuels. |

|

(111) |

Dès lors que DSB n’a pas supporté ces dépenses, les paiements contractuels ont fait l’objet d’une réduction dans le cadre du contrat de transport pour 2005-2014. Le montant exact des dépenses évitées est calculé sur la base des emprunts réellement contractés par DSB et d’une période d’amortissement de 20 ans, conformément aux pratiques comptables de DSB (soit 4 millions de DKK économisées pour un retard d’un an sur le train IC4 et 2,7 millions de DKK économisées pour un retard d’un an sur le train IC2). |

|

(112) |

Par conséquent, les paiements à DSB ont été réduits dans le cadre du contrat de 645 millions de DKK (252 millions de DKK en 2005 et 393 millions de DKK en 2006). |

|

(113) |

Compte tenu de ces éléments, le Danemark estime qu’on ne peut pas considérer que les retards de livraison des trains IC4 et IC2 ont, en ce qui concerne le contrat de transport 2005-2014, entraîné une surcompensation pour DSB. |

|

(114) |

Pour disposer d’un matériel suffisamment moderne, DSB a recours depuis 2001 à du matériel de location — contrats complémentaires — dont il a fallu prolonger la durée après 2006 en raison des retards considérables chez son fournisseur, AnsaldoBreda (extension jusqu’à quatre ans supplémentaires). |

|

(115) |

Les autorités danoises précisent d’une part que le paiement contractuel versé à DSB selon le contrat négocié ne couvrait pas les dépenses liées à la mise en service des trains (amortissement et intérêts) dans le cas où ces trains ne seraient effectivement pas mis en service et que le contrat négocié ne prévoyait aucune obligation pour DSB de mettre en service du matériel de remplacement sur les lignes précitées. |

|

(116) |

Ainsi, d’après les autorités danoises, les contrats complémentaires imposent donc à DSB des missions de service public supplémentaires (mise en service du matériel de remplacement moderne sur certaines lignes) tout en lui accordant une compensation pour les coûts de location. |

|

(117) |

Les autorités danoises considèrent que l’incidence économique positive nette due au retard est imputable au fait que le contrat de cinq ans initial, tout comme le contrat complémentaire pour 2001-2004, ne prévoyait pas de dispositions relatives à la réduction de la compensation en cas de retard de livraison des trains IC4. À l’inverse, le contrat de transport 2005-2014 en vigueur contient justement des dispositions relatives à la réduction de la compensation en cas de retard. |

|

(118) |

Elles évaluent cette incidence positive nette pendant la période 2001-2004 à 104 millions de DKK par suite du retard de livraison des trains. Toutefois, cette incidence directe ne couvrirait pas les conséquences économiques réelles du retard pour DSB qui n’a pas été en mesure d’utiliser les nouveaux trains (maintenance des trains plus anciens, préjudice en termes d’image, pertes de recettes). |

|

(119) |

Par ailleurs, le Danemark précise que les compensations reçues par DSB de AnsaldoBreda représentent uniquement une compensation provisoire pour la perte économique résultant des retards de livraison des trains. À la livraison, le montant définitif du préjudice de DSB sera déterminé et le montant total de la compensation d’AnsaldoBreda pourra être établi. |

|

(120) |

Les autorités danoises considèrent donc que cette compensation correspondra exactement à la perte économique de DSB et sera donc neutre pour la comptabilité de DSB. Pour la même raison, l’incidence nette de la compensation d’AnsaldoBreda ne constitue pas une surcompensation pour DSB. Les retards dans la livraison des trains n’ont donc pas conféré et ne conféreront pas à l’avenir un avantage économique à DSB. |

|

(121) |

Enfin, les autorités danoises rappellent qu’en tout état de cause, la politique de dividendes du gouvernement danois fait en sorte que toute éventuelle incidence positive des compensations reçues par DSB serait éliminée lors des paiements de dividendes. |

iii. Cas spécifique de la liaison Copenhague-Ystad

|

(122) |

Les autorités danoises précisent que c’est uniquement l’exploitation de la ligne en cause par DSB dans la période 2005-2014 qui a donné lieu à une compensation. |

|

(123) |

En effet, trois périodes doivent être distinguées pour l’exploitation de cette ligne:

|

|

(124) |

Le Danemark précise ainsi qu’aucune ressource publique n’a été versée pour l’exploitation de la ligne avant 2005. |

|

(125) |

En outre, les autorités danoises rappellent que cette ligne était déficitaire lorsqu’elle était opérée en trafic libre et qu’il ne saurait être argué du fait qu’une faible partie des recettes effectivement perçues peut être due aux conséquences indirectes du démarrage de l’exploitation de la ligne Copenhague-Ystad par DSB pour affirmer que DSB a dû recevoir une surcompensation. En tout état de cause, DSB aurait été naturellement en droit d’obtenir un bénéfice raisonnable sous forme de rémunération du capital investi. Elles estiment que cela ne suffit pas pour affirmer que les recettes effectivement perçues ont entraîné une surcompensation pour DSB, si l’on tient compte de l’obtention d’un bénéfice raisonnable. |

|

(126) |

En ce qui concerne la question des coûts supportés par DSB pour la vente des billets qui incluent la traversée en ferry entre Ystad et Rønne, port d’arrivée sur l’île de Bornholm, les autorités danoises ont transmis les tarifs pratiqués par Bornholmstrafikken, société d’exploitation du ferry. Selon les autorités danoises, il en ressort qu’il n’y a pas d’application de tarifs différents en ce qui concerne DSB et Gråhundbus. |

|

(127) |

Elles ont aussi apporté des éléments d’information sur les conditions d’exploitation de la liaison par ferry Rønne-Ystad par la société Bornholmstrafikken A/S. Sur la base d’un contrat conclu avec le gouvernement à la suite d’un appel d’offres:

|

|

(128) |

Selon les autorités danoises, il s’ensuit donc que le gouvernement n’a pas la possibilité d’exercer une influence sur l’exploitation de Bornholmstrafikken autre que celle qui consiste à faire en sorte que Bornholmstrafikken respecte les dispositions du contrat. Bornholmstrafikken pratique — et a toujours pratiqué pendant toute la période concernée depuis 2000 — des prix identiques en ce qui concerne DSB et Gråhundbus, respectivement, et DSB n’a donc pas bénéficié d’un avantage. |

|

(129) |

Les autorités danoises informent néanmoins que le seul prix qui n’est applicable qu’à DSB est le prix spécial pour DSB Orange avec traversée du Grand Belt. Il s’agit d’un prix concernant un type de billet DSB bien particulier, qui ne peut être utilisé que par les clients qui achètent un billet DSB Orange au départ du Jutland pour Bornholm. D’après les autorités danoises, Bornholmstrafikken accorde une réduction sur ce type particulier de billet parce qu’elle souhaite attirer à Bornholm davantage de clients du Jutland. Cette réduction spéciale n’est pas imposée par le contrat entre l’État danois et l’opérateur du ferry. Elle résulte donc d’une volonté commerciale de développer la clientèle dans le Jutland et de développer par là même l’ensemble de la clientèle. |

|

(130) |

À cet égard, les autorités danoises considèrent qu’il s’agit d’une mesure commerciale générale consistant à donner des réductions dans le but d’élargir la clientèle. Elles précisent que Gråhundbus exploite la ligne Copenhague-Ystad, et, de ce fait, ne traverse pas le Grand Belt. Dès lors, il est, selon elles, évident que la réduction correspondant à ce trajet n’apparaisse pas dans les prix pratiqués avec Gråhundbus. |

|

(131) |

Les autorités danoises précisent également que cette offre n’aurait concerné qu’environ […] (21) voyageurs au cours de la période 2003-2008. Reposant sur l’initiative des opérateurs, cette offre aurait pu être ouverte à des compagnies de bus qui aurait souhaité offrir le même service. Elles indiquent en outre que cette offre commerciale n’est plus proposée depuis 2009. |

|

(132) |

En conséquence, le Danemark estime que DSB n’a pas bénéficié d’un avantage lié à l’exploitation de la ligne Copenhague-Ystad, que ce soit sous la forme d’une surcompensation ou sous la forme de prix particulièrement bas pour la traversée par ferry Rønne-Ystad. |

|

(133) |

Sur la question de savoir si la compensation a été déterminée sur la base d’une analyse des coûts qu’une entreprise moyenne bien gérée devrait supporter, les autorités danoises considèrent que, dans le cadre de la constitution de DSB en entreprise indépendante, toutes les analyses nécessaires et faisables en pratique ont été réalisées. |

|

(134) |

Elles font en outre observer qu’à la base de la séparation de DSB de l’État se trouvait le rapport Bernstein, qui contenait une analyse détaillée des possibilités d’accroître l’efficacité de DSB (22), qui par la suite ont été mises en œuvre dans un plan de restructuration de grande envergure en 1996. Ces mesures ont eu pour effet de renforcer l’efficacité commerciale de DSB et d’accroître sa productivité de 32 %. |

|

(135) |

Dans le contexte de la constitution de DSB, les autorités danoises ont établi un budget décennal, fondé sur plusieurs conditions initiales, parmi lesquelles une amélioration de la productivité, et sur lequel la subvention de fonctionnement de DSB pour la période 1999-2004 a été fixée. |

|

(136) |

Ce budget, qui a été inséré dans la loi no 249 du 11 juin 1999, reposait sur l’attente d’un rendement des capitaux propres après impôt de 6 %, dont les autorités danoises avaient estimé qu’il constituait un bénéfice raisonnable. |

|

(137) |

Selon les autorités danoises, la subvention d’exploitation résultait donc d’une appréciation globale des coûts, des recettes et d’un bénéfice raisonnable, effectuée sur la base des éléments qui étaient disponibles en 1999 et conformément aux principes de l’économie de marché. L’établissement du budget décennal ainsi que le calcul ultérieur des paiements contractuels versés à DSB auraient ainsi été réalisés dans le respect du quatrième critère de l’arrêt Altmark. |

|

(138) |

En outre, les autorités danoises rappellent la jurisprudence de l’Union (23) et soulignent les difficultés, dans cette affaire, de réaliser une comparaison concrète avec un autre opérateur. |

|

(139) |

Si la Commission parvenait tout de même à la conclusion qu’une aide d’État a été accordée à DSB, les autorités danoises sont d’avis que cette compensation est de toute façon compatible avec le marché intérieur. |

|

(140) |

De leur point de vue, dans le cadre de la conclusion des contrats négociés, les analyses et les calculs les plus poussés qu’il ait été possible de réaliser dans la pratique ont été effectués en vue de garantir un calcul correct de la compensation. |

|

(141) |

Les autorités danoises sont d’accord avec le raisonnement fait par la Commission dans sa décision d’ouverture, selon lequel, dans les faits, la compensation peut être jugée compatible avec le marché intérieur pour autant que le troisième critère de l’arrêt Altmark soit respecté. |

|

(142) |

Comme indiqué ci-dessus, les autorités danoises estiment que tout ce qui pouvait être raisonnablement exigé pour garantir que DSB ne reçoive pas de surcompensation a été fait et qu’il convient — à tout le moins — de conclure que le paiement contractuel perçu par DSB en application des contrats négociés constitue une aide compatible avec le marché intérieur. |

|

(143) |

En revanche, comme indiqué précédemment, les autorités danoises ne partagent pas le raisonnement de la Commission s’agissant de la distinction entre contrats et missions de service public, et de la légalité de l’aide. Elles considèrent en l’espèce que si DSB a reçu une aide d’État, cette aide n’aurait pas dû être notifiée. Si la Commission devait maintenir son raisonnement, cela reviendrait en effet à faire une différence fondamentale et injustifiée selon qu’un État membre qui impose à une entreprise qui lui appartient à 100 % l’obligation d’exécuter des missions de transport fait figurer l’étendue, la qualité et le prix des prestations dans un contrat ou non. |

|

(144) |

Au vu de ce qui précède, les autorités danoises sont d’avis qu’il n’y a aucune raison d’exiger un remboursement de l’aide d’État qui pourrait être considérée incompatible avec le marché intérieur. |

|

(145) |

Les autorités danoises observent que, sur la base des informations relatives aux prévisions de suppression de la taxe sur les salaires, la Commission n’a pas examiné la question de cette taxe dans la présente procédure. |

|

(146) |

À toutes fins utiles, les autorités danoises ont précisé que les modifications de la taxe sur les salaires ont été introduites par la loi no 526 du 25 juin 2008 et qu’elles sont entrées en vigueur le 1er janvier 2009. |

|

(147) |

Les autorités danoises ont indiqué par courrier daté du 8 janvier 2010 ne pas avoir d’observations particulières concernant la détermination par la Commission de la base juridique applicable entre les règlements (CEE) no 1191/69 et (CE) no 1370/2007. |

6. OBSERVATIONS DE PARTIES INTÉRESSÉES À LA SUITE DE L’OUVERTURE DE LA PROCÉDURE

|

(148) |

Des observations ont été transmises par DSB, l’entreprise bénéficiaire des mesures en question et par DKT, le second plaignant. Il convient de noter que Gråhundbus, le premier plaignant, n’a pas transmis de commentaires. |

6.1. OBSERVATIONS TRANSMISES PAR DSB

|

(149) |

Par courrier daté du 30 décembre 2008, DSB a transmis ses observations sur la décision d’ouverture de procédure de la Commission. |

|

(150) |

DSB indique partager totalement les observations des autorités danoises et se limite à examiner si la Commission peut exiger la récupération de l’aide si elle devait aboutir à la conclusion que les contrats de service public constituent une aide d’État incompatible avec le marché intérieur. |

|

(151) |

DSB considère que la récupération d’une telle aide, en l’espèce, serait contraire au principe de la confiance légitime, faisant ainsi obstacle à l’application de l’article 14, paragraphe 1, du règlement (CE) no 659/1999 du Conseil du 22 mars 1999 portant modalités d’application de l’article 93 du traité CE (24). |

|

(152) |

Premièrement, DSB estime qu’elle pouvait légitimement croire que les paiements contractuels du gouvernement danois relatifs aux contrats de cinq ans et de dix ans ne constituaient pas une aide d’État. Elle considère en effet que la situation n’était pas claire en ce qui concerne le contrôle qu’il convenait d’effectuer pour vérifier l’existence d’une aide d’État dans le domaine des transports terrestres. |

|

(153) |

Par ailleurs, DSB considère qu’il convient de se replacer à l’époque où la transaction a eu lieu pour apprécier si le gouvernement a octroyé un avantage à DSB. Le fait qu’il puisse exister une certaine incertitude concernant les coûts des services et les éventuelles autres sources de revenu ne saurait conduire à empêcher l’État de conclure un accord à un prix reflétant les conditions du marché. Selon DSB, tout accord comporte en général une incertitude et, dans des relations contractuelles normales, c’est l’entreprise qui assume ce risque. Un tel système dans lequel DSB supporte seule le risque de fluctuation imprévue des ventes de billets ou des dépenses est le meilleur moyen de l’inciter à améliorer ses services et à attirer davantage de voyageurs (25), ce qui permet à l’État de valoriser au mieux les paiements contractuels qu’il verse à DSB et de lui faire supporter un risque en cas de performances à la baisse par exemple pour mauvaise gestion ou pertes de revenus. DSB est ainsi de l’avis que l’État, au moment de la conclusion des deux contrats, a donc agi en tant qu’investisseur rationnel optimisant ses possibilités d’obtenir le meilleur rendement possible desdits contrats. |

|

(154) |

Deuxièmement, DSB estime qu’elle était fondée à avoir une confiance légitime dans le fait que les paiements contractuels respectaient de toute façon les critères fixés par le règlement (CEE) no 1191/69 et bénéficiaient d’une exemption par catégorie au titre de ce règlement. Elle exprime des doutes quant à l’interprétation de son article 14 par la Commission. |

|

(155) |

DSB rappelle en effet que la section V du règlement — qui ne contient pas de dispositions relatives au montant des compensations — contraste avec les sections II à IV du même règlement qui contiennent des dispositions détaillées concernant le montant de la compensation pour ce qui est des missions de service public. Selon DSB, le règlement visait à répondre au souhait d’assurer une compensation raisonnable aux opérateurs. Or, s’agissant d’engagements pris volontairement, les transporteurs liés par des contrats de services publics sont dans une situation bien différente de celles des opérateurs à qui l’État a imposé des missions de service public de façon unilatérale, ce qui est reflété dans le règlement. Dans ces conditions, la Commission ne peut interpréter le règlement (CEE) no 1191/69 à la lumière de l’article 106, paragraphe 2, du TFUE (26). |

|

(156) |

Enfin, DSB ne partage pas l’interprétation faite par la Commission de l’article 17 du règlement, selon laquelle la dispense de notification prévue s’applique uniquement aux compensations pour les missions de service public et non pas aux contrats de service public. |

|

(157) |

DSB a présenté ses observations dans un courrier daté du 8 janvier 2010. DSB conteste dans le principe le fait que la Commission applique le règlement (CE) no 1370/2007 en l’espèce. |

|

(158) |

DSB rappelle que les contrats de transport entre DSB et l’État danois en cause ont été conclus avant l’adoption du règlement et avant son entrée en vigueur. Si le règlement devait être appliqué, il s’agirait d’une législation avec effet rétroactif, ce que DSB estime contraire aux principes juridiques fondamentaux, à la fois le principe de la sécurité juridique et le principe de protection de la confiance légitime. DSB relève également que rien ne permet de penser que le législateur de l’Union européenne aurait souhaité donner un effet rétroactif au règlement (CE) no 1370/2007. |

|

(159) |

Au contraire DSB relève que le règlement prévoit une introduction progressive des nouvelles règles, de même que les dispositions du règlement ne sont en général pas valables pour les contrats déjà conclus si leur durée est limitée. La durée des contrats en cause étant conforme à celle prescrite dans les dispositions transitoires, DSB considère qu’ils sont donc uniquement régis par la législation en vigueur au moment où ils ont été conclus, à savoir les règlements (CEE) no 1191/69 et (CEE) no 1107/70. |

|

(160) |

DSB s’appuie également sur la pratique décisionnelle de la Commission la plus récente, dans laquelle la Commission a considéré qu’il n’était pas possible d’appliquer le règlement (CE) no 1370/2007 à des contrats conclus avant l’entrée en vigueur du règlement le 3 décembre 2009 (27). |

|

(161) |

À titre subsidiaire, DSB a apporté des éléments permettant de démontrer que les contrats de transport respectent en tout cas les dispositions du règlement (CE) no 1370/2007. |

6.2. OBSERVATIONS TRANSMISES PAR DKT

|

(162) |

Par courrier daté du 16 février 2009, DKT a transmis ses observations sur la décision d’ouverture d’une procédure. Ces observations sont résumées ci-après. |

|

(163) |

DKT fait référence à l’ensemble des éléments transmis à la Commission dans le cadre de sa plainte et des contacts ayant précédé l’ouverture de la procédure. |

|

(164) |

DKT relève que la décision d’ouverture de la Commission semble ne faire référence qu’aux contrats de service public de DSB concernant ses activités de transport ferroviaire classique et ne pas concerner les activités de transport urbain réalisées par sa filiale DSB S-tog a/s, néanmoins mentionnées dans sa plainte initiale. |

|

(165) |

DKT fait remarquer que les contrats relatifs au transport urbain sont de même nature et soulèvent les mêmes questions. Dans ces circonstances, DKT insiste sur le fait que le présent examen de la Commission doit également porter sur les contrats de service public de transport urbain. |

|

(166) |

De manière générale, DKT considère qu’en l’espèce les critères de l’arrêt Altmark ne sont pas remplis et que les contrats en question s’accompagnent donc d’aides d’État. DKT estime que ces aides sont incompatibles et illégales et que la Commission devrait en ordonner le recouvrement. |

|

(167) |

Même si la Commission n’a pas exprimé de doutes sur le respect du premier critère de l’arrêt Altmark, DKT a néanmoins formulé des commentaires sur ce point. |

|

(168) |

DKT considère que la grande marge de manœuvre dont disposent les États membres pour établir des missions de service public ne devrait pas conduire à des situations arbitraires dans lesquelles les tierces parties ne pourraient pas remettre en question le fait qu’une activité soit opérée dans le cadre d’une mission de service public. Selon DKT, la Commission a l’obligation de motiver la nécessité d’imposer une mission de service public. |

|

(169) |

Sur la base de la jurisprudence de la Cour et de la pratique de la Commission, DKT conteste l’analyse de la Commission constatant l’absence d’erreur manifeste d’appréciation. DKT estime en particulier que l’existence d’objectifs relatifs à la ponctualité, la qualité et la régularité du service n’est pas suffisante pour établir qu’un service s’inscrit dans une mission de service public. |

|

(170) |

La Commission devrait plutôt mener cette analyse à la lumière des critères énoncés dans le règlement (CEE) no 1191/69 et examiner la proportionnalité des missions de service public. Selon DKT, la Commission devrait notamment examiner si l’exploitation des services en question conformément aux objectifs de ponctualité, de qualité et de régularité imposés n’est pas rentable. |

|

(171) |

DKT considère en effet que les compensations de service public ne sont justifiées que lorsque les services ne sont pas rentables et qu’une compensation est indispensable à leur exploitation, ce qui implique de réaliser un examen dissocié de chacune des liaisons ferroviaires concernées. |

|

(172) |

DKT conteste le raisonnement de la Commission selon lequel les budgets décennaux sur lesquels se fonde le calcul des compensations de DSB permettraient de répondre au deuxième critère de l’arrêt Altmark. Elle estime en effet que ces budgets ne contiennent pas les paramètres ni une analyse détaillée des coûts permettant d’établir le niveau des compensations requises pour chacune des lignes ferroviaires concernées. |

|

(173) |

DKT considère que ce troisième critère devrait être analysé en relation avec le quatrième critère de l’arrêt Altmark, puisque si l’entreprise ne peut pas être considérée comme une entreprise moyenne bien gérée, l’examen du troisième critère devient superflue car elle ne saurait reposer sur l’analyse des coûts de cette entreprise. |

|

(174) |

DKT rappelle que l’attribution des contrats de service public en question n’a pas fait l’objet d’appels d’offres. De plus, DKT partage les doutes de la Commission sur le fait que les budgets décennaux et la méthodologie appliquée par l’État danois puissent permettre de remplir le quatrième critère de l’arrêt Altmark. |

|

(175) |

À cet égard, DKT fait notamment valoir que des appels d’offres organisés sur certaines lignes ont démontré que des concurrents de DSB étaient en mesure d’exploiter des services pour un coût inférieur à 27 % environ des coûts de DSB. De même, DKT rappelle que DSB emploie comme personnel des agents de la fonction publique, ce qui exclut le respect du quatrième critère de l’arrêt Altmark. |

|

(176) |

DKT ne partage pas le raisonnement de la Commission relatif à l’examen de compatibilité de l’aide. Elle considère en effet que le règlement (CEE) no 1191/69 fait une distinction entre, d’une part, une approche fondée sur les coûts réels reprise dans les sections II, III et IV du règlement (CEE) no 1191/69 et, d’autre part, une approche fondée sur le prix offert par un prestataire par rapport à un concurrent pour le même service, reprise dans la section V du règlement (CEE) no 1191/69. Selon DKT, cette distinction se reflète dans la différence de nature entre les missions et les contrats de service public, qui reposent sur des exigences procédurales différentes. |

|

(177) |

Par conséquent, le raisonnement de la Commission, fondé sur une approche de coûts réels et les principes liés à la mise en œuvre de l’article 106, paragraphe 2, du TFUE ne sauraient être appliqués à l’examen du prix fixé dans des contrats de service public. DKT considère qu’une telle approche est contraire à la jurisprudence communautaire (arrêt Combus), à la pratique de la Commission [encadrement communautaire sur les aides d’État sous forme de compensation de service public (28)] et à la décision d’ouverture elle-même qui affirme le caractère de lex specialis de l’article 93 du TFUE. |

|

(178) |

Partant du constat qu’en l’espèce la Commission envisage d’appliquer l’approche fondée sur les coûts réels aux contrats de service public, DKT a tout de même formulé des commentaires sur cette approche. |

|

(179) |

En effet, DKT considère que les données présentées par les autorités danoises pour affirmer l’absence de surcompensation sont incorrectes. DKT invoque plusieurs arguments:

|

|

(180) |

Les bénéfices élevés de DSB sont selon DKT la preuve que l’entreprise a été surcompensée pour les raisons suivantes:

|

|

(181) |

Enfin, DKT considère que l’argument selon lequel la perception de dividendes a permis d’éviter toute surcompensation doit être réfuté pour les raisons suivantes:

|

|

(182) |

DKT indique que l’exonération de la taxe sur les salaires a été supprimée par l’État danois en 2008. Elle fait référence au projet de loi danois dans lequel le coût de l’assujettissement de DSB à cette taxe a été estimé à 80 millions de DKK par an. Sur cette base, DKT considère que l’exonération de la taxe a eu un effet négatif significatif sur la concurrence, de près de 800 millions de DKK sur dix ans, somme que l’État danois devrait recouvrer. |

|

(183) |

En outre, DKT a attiré l’attention de la Commission sur le fait que l’État danois aurait décidé de compenser l’assujettissement de DSB à la taxe à l’avenir en augmentant les paiements contractuels. |

|

(184) |

DKT souhaite que la Commission traite cette question dans le cadre de la présente procédure, la procédure CP78/06 à laquelle elle se référait dans la décision d’ouverture ayant été depuis clôturée. |

|

(185) |

Le 10 janvier 2010, DKT a transmis à la Commission ses observations relatives au choix de la base juridique appropriée entre les règlements (CEE) no 1191/69 et (CE) no 1370/2007. |

|

(186) |

DKT considère que le règlement (CE) no 1370/2007 n’étant entré en vigueur que le 3 décembre 2009, l’examen de la compatibilité des mesures d’aides en question sur la base de ce règlement constituerait une erreur de droit. Après avoir rappelé certains principes liés à l’application ratione temporis des règles de l’Union européenne en matière d’aides d’État, DKT a fait valoir qu’une distinction doit s’opérer selon qu’il s’agit de mesures d’aides notifiées ou non. DKT s’est appuyée sur l’arrêt SIDE (30) du Tribunal de l’Union européenne pour établir qu’en l’espèce, la Commission devrait examiner la compatibilité sur la base du règlement (CEE) no 1191/69. |

|

(187) |

La conclusion de DKT repose notamment sur le fait que les contrats de service public en question couvrent les périodes 1999-2004 et 2005-2014 et que les aides sont octroyées dans les paiements contractuels mensuels. En outre, DKT fait remarquer que le règlement (CE) no 1370/2007 ne prévoit aucune disposition concernant les aides d’État déjà octroyées ou faisant l’objet d’une procédure d’enquête. Par ailleurs, la décision d’ouverture du 10 septembre 2008 ne fait pas référence au nouveau règlement alors que celui-ci avait déjà été adopté. Enfin, DKT pointe également une contradiction avec la Communication de la Commission sur la détermination des règles applicables à l’appréciation des aides d’État illégales (31). |

|

(188) |

À tout le moins, DKT considère que le règlement (CE) no 1370/2007 ne pourrait constituer la base juridique appropriée pour l’examen de la compatibilité que pour les effets futurs des contrats de service public, à savoir les paiements contractuels postérieurs au 3 décembre 2009. |

7. COMMENTAIRES DU DANEMARK SUR LES OBSERVATIONS DES PARTIES INTÉRESSÉES

|

(189) |

Selon le Danemark, les observations de DKT ne donnent pas lieu à une appréciation différente des faits en question. Le Danemark maintient en effet que les quatre critères de l’arrêt Altmark sont en l’espèce remplis et que DSB n’a pas perçu de surcompensation. |

|

(190) |

Le Danemark considère que les contrats relatifs au transport dans la région de la capitale ne sont pas visés par la procédure formelle d’examen et qu’il n’y a donc pas lieu de commenter les points de vue de DKT au sujet de ces contrats. |

|

(191) |

Le Danemark indique néanmoins que DSB S-tog a/s est une filiale à 100 % de DSB SV et que les données relatives à DSB S-tog a/s sont incluses dans les comptes consolidés du groupe DSB et les données transmises par les autorités danoises. |

|

(192) |

Les autorités danoises précisent que les paiements prévisionnels et contractuels se rapportant au transport par S-tog ont également été déterminés sur la base d’un rendement des capitaux propres après impôts de 6 %. Le résultat de DSB S-tog a/s a été intégré au budget de DSB SV, et les paiements contractuels à verser à la société pour le transport grandes lignes et lignes régionales ont été calculés en conséquence. De plus, le résultat d’exploitation généré par la filiale DSB S-tog a/s est pris en compte dans le résultat consolidé de DSB SV. Le résultat issu du trafic S-tog est donc pris en compte dans le résultat financier total de DSB SV. |

|

(193) |

Selon le Danemark, les commentaires de DKT ne remettent pas en cause le fait que les quatre critères de l’arrêt Altmark sont en l’occurrence remplis. |

|

(194) |

S’agissant du premier critère, les autorités danoises rappellent que la Commission n’a pas émis de doutes sur ce point. La question de savoir si la ligne Copenhague-Århus constitue une mission de service public est par ailleurs abordée ci-après. |

|

(195) |

S’agissant du deuxième critère, les autorités danoises rappellent que la Commission n’a pas émis de doutes sur la période courant jusqu’en 2008 et précisent que pour la période comprise entre 2009 et 2014, la compensation versée à DSB a également été calculée sur la base d’un budget décennal transmis à la Commission. |

|

(196) |

S’agissant des commentaires de DKT sur le troisième critère et le fait qu’il ne devrait être examiné que si le quatrième critère est préalablement rempli, les autorités danoises ne partagent pas cet avis et considèrent que les critères peuvent parfaitement être examinés indépendamment les uns des autres et dans l’ordre que la Cour a suivi dans l’arrêt Altmark. |

|

(197) |

Concernant le quatrième critère, les autorités danoises réfutent enfin les arguments de DKT qui amèneraient à conclure au non-respect de ce critère. En effet, elles précisent que les budgets décennaux ont été élaborés sur la base de toutes les données disponibles et d’une analyse suffisante des coûts, intégrant les perspectives d’amélioration à long terme. De plus, le budget a fait l’objet d’une révision lors de la négociation du deuxième contrat et les paiements contractuels ont été diminués pour tenir compte de gains d’efficacité. Les autorités danoises indiquent en outre que le fait que l’entreprise supporte, pour des raisons historiques, des charges extraordinaires correspondant à des salariés embauchés sous statut public n’a pas de relation avec la bonne ou la mauvaise gestion de l’entreprise. Elles rappellent également qu’il existe des différences très importantes dans la structure du capital, le profil de risque, etc., des différentes entreprises ferroviaires, ce qui rend les comparaisons avec d’autres entreprises impossibles. De même, la circonstance que DSB First a été en mesure de soumissionner à un prix — à première vue — inférieur pour la ligne Kystbanen n’est pas le reflet, ni même un indice, du fait que les paiements versés à DSB auraient été trop importants, car cette offre a été déposée par une société distincte et repose sur des paramètres différents (uniquement du personnel contractuel, matériel plus récent, personnel embarqué moins nombreux). |

|

(198) |

Le Danemark rappelle ses doutes sur le raisonnement développé par la Commission sur la mise en œuvre du règlement (CEE) no 1191/69, qu’il considère grevé d’une incertitude juridique considérable, en particulier s’agissant de l’obligation de notification des contrats de service public. |

|

(199) |

Le Danemark ne partage néanmoins pas l’interprétation de DKT, notamment quant à l’utilisation du mot «prix» à l’article 14, paragraphe 2, sous b) et la non applicabilité des règles relatives aux aides d’État dans les cas où le règlement (CEE) no 1191/69 serait applicable. |

i. Généralités concernant l’analyse

|

(200) |

Le Danemark est rigoureusement en désaccord avec l’argument de DKT selon lequel la compensation devrait être déterminée sur la base des coûts au niveau de chaque ligne concernée. Aucune base juridique ne permet d’exiger que la compensation versée en application d’un contrat global d’exécution de missions de service public soit calculée sur la base d’analyses, à un «microniveau», de chacune des missions que le prestataire de services a acceptées. |

|

(201) |

Les autorités danoises contestent l’interprétation faite par DKT de l’arrêt Fred Olsen (affaire T-17/02) et soulignent qu’en l’espèce, il s’agit d’un réseau cohérent, intégré et exploité dans le cadre d’un contrat négocié global. La fixation du montant de la compensation sur la base d’une analyse ligne par ligne est donc superflue et pourrait conduire à des résultats trompeurs. Elle entraînerait des incertitudes plus importantes concernant la répartition de charges communes que ne le fait un état récapitulatif de l’ensemble des recettes et des dépenses liées à l’exécution des missions de service public imposées par le contrat. |

|

(202) |

Elles rappellent en revanche que les données comptables de DSB se rapportant aux prestations fournies en application du contrat peuvent être examinées isolément puisqu’elles sont basées sur des comptabilités distinctes. |

ii. Liaison Copenhague-Århus

|

(203) |

Les autorités danoises ne partagent pas l’avis selon lequel une prestation de services pouvant être effectuée sans aide financière ne peut pas constituer une mission de service public. L’État peut tout à fait décider de l’inclure dans un service public cohérent d’envergure (exigences en termes d’horaires de desserte, de capacité, de tarifs, etc.), ce qui est le cas en l’espèce car cette ligne est étroitement intégrée au reste des services de DSB du fait des correspondances vers le nord d’Århus, de la connexion avec d’autres lignes ainsi que du dégroupement ou du regroupement des rames y circulant. |

|

(204) |

De plus, les autorités danoises indiquent que les compensations versées à DSB sont calculées sur la base des recettes et des charges liées à l’ensemble des missions de service public. Si des lignes ou certains services susceptibles d’être excédentaires y sont inclus, les recettes y afférentes sont ainsi intégrées aux comptes de l’ensemble. Dès lors, l’exclusion de certaines lignes pouvant en soi être rentables ne ferait qu’entraîner une augmentation de l’aide totale versée à DSB et l’inclusion d’une ligne non déficitaire ne conduit pas nécessairement à une surcompensation. |

|

(205) |