EUR-Lex Access to European Union law

This document is an excerpt from the EUR-Lex website

Document 32011D0003

2011/3/EU: Commission Decision of 24 February 2010 concerning public transport service contracts between the Danish Ministry of Transport and Danske Statsbaner (Case C 41/08 (ex NN 35/08)) (notified under document C(2010) 975) Text with EEA relevance

2011/3/ЕС: Решение на Комисията от 24 февруари 2010 година относно договорите за обществена услуга за транспорт между датското Министерство на транспорта и „Danske statsbaner“ (държавна помощ C 41/08 (ex NN 35/08) (нотифицирано под номер C(2010) 975) Текст от значение за ЕИП

2011/3/ЕС: Решение на Комисията от 24 февруари 2010 година относно договорите за обществена услуга за транспорт между датското Министерство на транспорта и „Danske statsbaner“ (държавна помощ C 41/08 (ex NN 35/08) (нотифицирано под номер C(2010) 975) Текст от значение за ЕИП

OJ L 7, 11.1.2011, p. 1–39

(BG, ES, CS, DA, DE, ET, EL, EN, FR, IT, LV, LT, HU, MT, NL, PL, PT, RO, SK, SL, FI, SV)

In force

In force

|

11.1.2011 |

BG |

Официален вестник на Европейския съюз |

L 7/1 |

РЕШЕНИЕ НА КОМИСИЯТА

от 24 февруари 2010 година

относно договорите за обществена услуга за транспорт между датското Министерство на транспорта и „Danske statsbaner“ (държавна помощ C 41/08 (ex NN 35/08)

(нотифицирано под номер C(2010) 975)

(само текстът на датски език е автентичен)

(текст от значение за ЕИП)

(2011/3/ЕС)

ЕВРОПЕЙСКАТА КОМИСИЯ,

като взе предвид Договора за функционирането на Европейския съюз, и по-специално член 108, параграф 2, първа алинея от него (1),

като взе предвид Споразумението за Европейското икономическо пространство, и по-специално член 62, параграф 1, буква а) от него,

като покани заинтересованите страни да представят мненията си в съответствие с посочените разпоредби (2),

като има предвид, че:

1. ПРОЦЕДУРА

|

(1) |

В отговор на две жалби и на многобройни контакти, осъществени между Комисията и двамата жалбоподатели, от една страна, и Комисията и датските органи, от друга, на 10 септември 2008 г. Комисията реши да открие официална процедура по разследване за този случай, като чрез публикуване на решението за откриване на процедурата в Официален вестник на Европейския съюз (3) покани Дания и заинтересованите страни да ѝ предоставят своите коментари. |

|

(2) |

Решението на Комисията да открие официална процедура по разследване беше отчасти предмет на иск за отмяна, подаден от един от жалбоподателите пред Общия съд на Европейския съюз. Искът беше отхвърлен като недопустим с определение на Общия съд от 25 ноември 2009 г. (4). |

|

(3) |

С писмо от 17 декември 2009 г. Комисията покани Дания и заинтересованите страни да представят мненията си относно правното основание, което следва да бъде приложено за извършване на проучване на съвместимостта на държавната помощ по настоящия случай в съответствие с Регламент (ЕО) № 1370/2007 на Европейския парламент и на Съвета от 23 октомври 2007 г. относно обществените услуги за пътнически превоз с железопътен и автомобилен транспорт и за отмяна на регламенти (ЕИО) № 1191/69 и (ЕИО) № 1107/70 на Съвета (5). |

2. ПРЕДСТАВЯНЕ НА БЕНЕФИЦИЕРА И НА ЖАЛБОПОДАТЕЛИТЕ

2.1. БЕНЕФИЦИЕР НА МЕРКИТЕ: DANSKE STATSBANER

2.1.1. ТРАДИЦИОННО ДАТСКО ЖЕЛЕЗОПЪТНО ДРУЖЕСТВО

|

(4) |

Danske Statsbaner SV (DSB) е традиционното железопътно дружество в Дания. |

|

(5) |

DSB е изцяло собственост на датската държава (6). То осъществява единствено железопътен превоз на пътници и свързаните с него услуги (7). DSB осъществява дейност и посредством своите филиали, по-специално в Швеция, Норвегия и Обединеното кралство. |

|

(6) |

През 1998 г. датският парламент прие закон за отделяне на железопътната инфраструктура от железопътния транспорт, осъществяван от DSB (8). |

|

(7) |

През 2008 г. в дружеството DSB са работили 9 200 служители. Оборотът му през 2008 г. е бил около 9,85 млрд. DKK (1,32 млрд. евро). |

2.1.2. СЪЗДАВАНЕ НА ПУБЛИЧНО ДРУЖЕСТВО DSB

|

(8) |

През 1999 г. DSB е преобразувано в независимо публично дружество (9). |

|

(9) |

За целта беше установен нов модел на финансово управление на компанията. Встъпителният баланс на компанията беше изготвен въз основа на оценка на активите и пасивите. Датските органи посочват, че за всички съществени пера DSB е получило втора оценка от независими експерти. |

|

(10) |

Датските органи обясняват, че собствените капитали на DSB са били определени чрез сравняване с подобни предприятия, разполагащи със значителни дълготрайни активи. Окончателният встъпителен баланс на дружеството е включвал коефициент на платежоспособност от 36 % и първоначално финансиране. |

|

(11) |

От друга страна, следва да се отбележи, че приложимата по отношение на DSB правна рамка е била допълнена със счетоводни стандарти и насоки на национално ниво в областта на конкурентоспособността, задължаващи дружеството да води отделно счетоводство за основните си дейности с цел избягване на кръстосани субсидии. Така договорните плащания, превеждани на DSB въз основа на договорите за обществени услуги за транспорт, се осчетоводяват отделно от другите дейности на дружеството, осъществени на строго търговска основа. |

|

(12) |

Счетоводството на DSB се води за всяка дейност поотделно по метода на подробното аналитично счетоводство въз основа на принципа за разпределяне на разходите и приходите (10). |

2.1.3. ГРУПАТА DSB

i) DSB S-tog a/s

|

(13) |

Групата DSB включва и филиала DSB S-tog a/s, 100 % собственост на DSB SV, която осъществява всички крайградски железопътни транспортни услуги в агломерацията на Копенхаген. |

|

(14) |

Счетоводството на DSB S-tog a/s се води отделно от това на DSB SV, тъй като става въпрос за независимо дружество. Освен това счетоводните правила на DSB предвиждат търговските операции между DSB и DSB S-tog a/s да се осъществяват при пазарни условия. |

|

(15) |

Полученият излишък от дейността на филиала DSB S-tog a/s, след облагане с данъци, се включва в консолидирания резултат на DSB SV. Политиката на датската държава в областта на дивидентите по отношение на компанията майка DSB SV предвижда те да бъдат изплащани от последната. |

ii) Други участия

|

(16) |

DSB притежава 100 % от DSB Sverige AB, DSB Norge и DSB UK Ltd AS, чиято дейност се състои, както беше споменато по-горе, в предоставяне на транспортни услуги в областта на пътническия превоз и на други свързани с него услуги съответно в Швеция, Норвегия и Обединеното кралство. |

|

(17) |

DSB също така притежава 60 % от Roslagståg AB, която обслужва линията Roslag в района на Стокхолм. Собственост на DSB е и частното дружество BSD ApS, което се занимава със защита на правата на интелектуалната собственост. |

|

(18) |

Освен това DSB и DSB S-tog a/s притежават съвместно холдинга DSB Rejsekort A/S, който притежава 52 % от Rejsekort A/S — оператор за издаване на електронни билети за обществения транспорт. |

|

(19) |

На последно място, DSB притежава 100 % от Kort & Godt — верига магазини по гарите. |

2.2. ЖАЛБОПОДАТЕЛИ

2.2.1. ПЪРВИ ЖАЛБОПОДАТЕЛ

|

(20) |

Първият жалбоподател е Gråhundbus — частно дружество за автобусен превоз на пътници (по-долу „Gråhundbus“). |

2.2.2. ВТОРИ ЖАЛБОПОДАТЕЛ

|

(21) |

Вторият жалбоподател е Dansk Kollektiv Traffik — професионално сдружение на няколко датски транспортни оператора (по-долу „DKT“). |

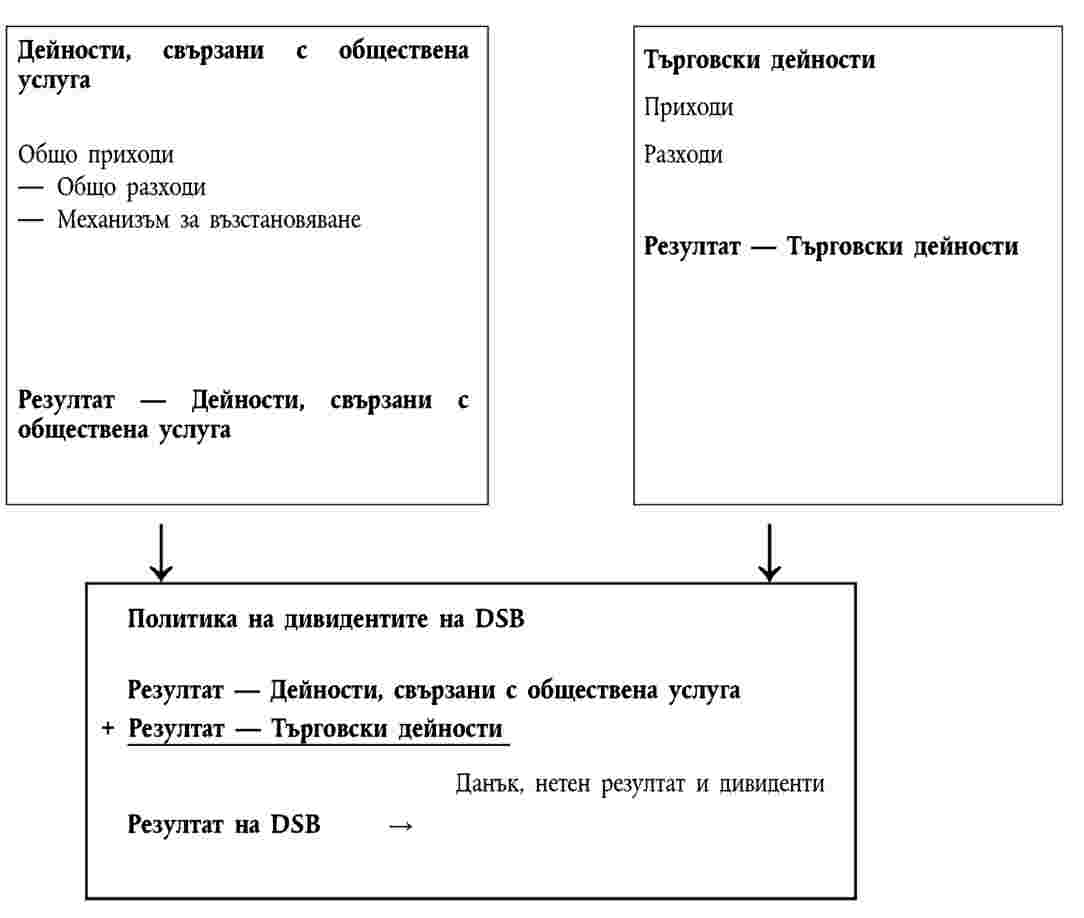

3. ПОДРОБНО ОПИСАНИЕ НА ДОГОВОРИТЕ ЗА ОБЩЕСТВЕНА УСЛУГА ЗА ТРАНСПОРТ МЕЖДУ ДАТСКОТО МИНИСТЕРСТВО НА ТРАНСПОРТА И DSB

3.1. ПРАВНА РАМКА НА ДОГОВОРИТЕ ЗА ОБЩЕСТВЕНА УСЛУГА ЗА ТРАНСПОРТ В ДАНИЯ

|

(22) |

До 1 януари 2000 г. дружеството DSB е разполагало с монопол върху транспортните услуги в областта на железопътния превоз на пътници в Дания. Оттогава датският законодателен орган е премахнал монопола и е предвидил две алтернативни схеми за предоставяне на въпросните услуги за железопътния превоз на пътници (11):

|

|

(23) |

Според датските органи понастоящем не се осъществяват редовни услуги за превоз на пътници по схемата на свободен трафик. |

|

(24) |

Що се отнася до договорите за обществена услуга за транспорт, съгласно датската нормативна уредба съществуват два типа договори:

|

|

(25) |

В този контекст DSB осъществява услуги по главни линии, по регионални и локални линии за железопътен превоз на пътници в рамките на договори за обществена услуга, сключени по взаимно съгласие с Министерството на транспорта. |

|

(26) |

От друга страна, използването на търгове също се увеличава през годините. През 2002 г. Arriva получи част от регионалния обществен транспорт в западната част на Дания. През 2007 г. съвместно дружество между DSB и First Group (DSB First) също получи част от регионалния обществен транспорт в източна Дания и южна Швеция, включващ регионални трансгранични транспортни връзки. |

|

(27) |

Датските органи заявиха също така намерението си да възложат по-голям брой договори с търг. |

3.2. ДОГОВОР ЗА ОБЩЕСТВЕНА УСЛУГА ЗА ТРАНСПОРТ ЗА ПЕРИОДА 2000—2004 Г.

|

(28) |

Този договор се отнася до транспорта по главни линии и до транспорта по регионални линии, осъществяван като обществена услуга от страна на DSB в периода 2000—2004 г. |

|

(29) |

В раздел 1 от договора се предвижда: „целта на настоящия договор е насърчаване на развитието на пътническия железопътен транспорт, като за отправна точка се вземе стабилното финансово състояние на DSB, публичното железопътно дружество на Дания“. |

|

(30) |

В следващите съображения се обобщават разпоредбите, които са от най-голямо значение за анализа на този договор за обществена поръчка. |

3.2.1. СЪДЪРЖАНИЕ НА ДОГОВОРА (12)

|

(31) |

В член 3 от договора се определя приложното му поле. В него се посочва предоставянето на услуги в сферата на железопътния превоз и на други потребителски услуги. Договорът не обхваща обществени услуги за транспорт, осъществявани вследствие на спечелен търг, нито транспорт по схемата на свободен трафик, включващ товарни превози. |

|

(32) |

Транспортните услуги, предоставяни от DSB, са подробно описани в член 7 от договора. Дружеството DSB е длъжно да осъществява определено количество услуги (измерени в километри железни пътища (по-нататък „влак-километри“) за срока на договора. Влак-километри за срока на договора

|

|

(33) |

В член 7, параграф 1, буква а) се поставя като годишна цел изминаването на 51 млн. влак-километра, считано от 1 януари 2006 г. |

|

(34) |

Независимо от това, съгласно член 8 от договора датското Министерство на транспорта има право да обяви търг за определено количество влак-километри, което би довело до прекратяване на договора. В член 8 се определя правният режим за провеждане на търговете, както и последствията от тях, по-специално във връзка с намаляването на компенсациите и с отговорностите по отношение на подвижния състав. |

|

(35) |

В член 7 се съдържат и правилата за разписанието и за честотата на извършваните транспортни услуги. По отношение на работното време в член 9 се предвижда координиране на разписанията. Няколко разпоредби изискват DSB да прилага система за обществени превози, която позволява координация между автобусен и железопътен транспорт. |

|

(36) |

Член 10 съдържа разпоредби относно ползването и закупуването на нов подвижен състав на обща стойност 5,6 млрд. DKK до 2006 г. Става дума за нов модел дизелови влакове, наречени IC4. В член 10 са посочени техническите характеристики на новите влакове относно скорост, брой места за сядане и ниво на удобство, а също така и условията за ползване на тези влакове по определени железопътни връзки. Тези инвестиции се компенсират от държавата чрез плащания по договора, както е описано по-нататък. |

|

(37) |

Другите съществени разпоредби, които трябва да се посочат, са:

|

3.2.2. ПЛАЩАНИЯ ПО ДОГОВОРА

|

(38) |

Финансовите компенсации за DSB са определени в член 4 от договора. |

|

(39) |

DSB получава доходите от продажбата на билети. Освен това DSB получава плащания от страна на Министерството на транспорта за предвидените в договора услуги. |

|

(40) |

Плащанията по договора са посочени в таблицата по-долу: Плащания по договора за периода 2000—2004 г.

|

|

(41) |

Тези плащания се индексират ежегодно в съответствие с индекса на нетните цени. |

|

(42) |

Размерът на договорните плащания е определен въз основа на предварителния десетгодишен бюджет на DSB, който беше приет на 11 юни 1999 г. и в който се определя дългосрочната финансова стратегия на DSB. |

|

(43) |

В член 4 също така се предвиждат определени действия във връзка с прилагането на петгодишното рамково споразумение от 26 ноември 1999 г. в сферата на железопътния транспорт. Това рамково споразумение е наложило приемането на няколко специални изменения на настоящия договор, а именно относно:

|

|

(44) |

Плащанията по договора покриват амортизационните отчисления и лихвите, свързани с подвижния състав, закупен в съответствие с член 10 от договора. Останалите изменения на договора обаче могат да наложат увеличение на договорните плащания. |

|

(45) |

Член 5 третира въпроса за таксите за ползване на железопътните линии. Плащанията по договора покриват разходите на DSB за таксите, които дружеството дължи за влаковете, предмет на договора. В член 5 също така се предвижда механизъм за годишното им адаптиране. |

3.2.3. ГРАДСКИ ТРАНСПОРТ

|

(46) |

Между датското Министерство на транспорта и DSB S-tog a/s беше сключен и договор за предоставяне на обществени услуги за транспорт по електрифицираните градски железопътни линии за периода 2000—2004 г. |

|

(47) |

Този договор е изготвен по същия модел и съдържа разпоредби, подобни на залегналите разпоредби в договора за транспортни услуги по главните и регионалните железопътни линии. В договора са описани подробно услугите в сферата на градския обществен транспорт, които DSB S-tog a/s трябва да предостави, като предприятието се задължава да осъществи определено количество услуги (измерено във влак-километри) за продължителността на договора. Съдържат се и задължения относно разписанието и честотата на извършваните транспортни услуги, както и разпоредби, свързани с ползването и придобиването на нов подвижен състав. |

|

(48) |

Предвидената в този договор система за компенсации също е идентична с тази в договора за обществени услуги за транспорт по главните и регионалните железопътни линии. Договорните плащания са определени въз основа на същите принципи на изчисляване (възвръщаемост на собствения капитал в размер на 6 % след облагане с данъци). |

|

(49) |

Договорните плащания са описани в таблицата по-долу и за тях важат същите условия като предвидените в договора за обществени услуги за транспорт по главните и регионалните железопътни линии: Плащания по договора за периода 2000—2004 г.

|

3.3. ДОГОВОР ЗА ОБЩЕСТВЕНА УСЛУГА ЗА ТРАНСПОРТ ЗА ПЕРИОДА 2005—2014 г.

|

(50) |

Вторият договор между датското Министерство на транспорта и DSB се отнася до предоставяне на обществени услуги за транспорт по главните и регионалните железопътни линии за периода от 1 януари 2005 г. до 31 декември 2014 г. |

|

(51) |

Предметът на договора е описан в уводната част, както следва: „Създаване на ясни правила за осъществяването на тази обществена услуга, гарантиращи на държавата най-добрия възможен резултат в сферата на железопътния превоз на пътници съобразно вложените в сектора на железопътния транспорт финансови средства, и гарантиране на стабилно финансово състояние на DSB“. |

3.3.1. СЪДЪРЖАНИЕ НА ДОГОВОРА (13)

|

(52) |

В член 1, параграф 1 се определя областта на прилагане на договора. В него се посочват конкретните участъци от железопътната мрежа, по които се гарантира трафик като обществена услуга в съответствие с този договор. |

|

(53) |

Следва да се отбележи, че по две конкретни линии DSB не получава приходите от продажба на билети. Договорът включва и международни линии за връзка с Германия, както и връзката Копенхаген—Истад, която преди това е била предмет на транспортни услуги по схемата на свободен трафик. |

|

(54) |

Транспортните услуги, които трябва да предоставя DSB, са определени посредством план на трафика (брой на влаковете и интервал между тях), план на спирките (обслужване на спирките) и план на линиите (изисквания за свързване на отделните линии). Тези три плана са описани в член 1 заедно с правилата за броя на местата за сядане, честотата, надеждността, удовлетвореността на потребителите, прекъсванията на обслужването и други специални условия. |

|

(55) |

В член 2 се предвиждат условията за определяне на цените, включително специални разпоредби относно трасетата през моста Йоресунд. |

|

(56) |

В член 3 се определя областта на прилагане на съответните транспортни услуги в сравнение с предоставяните услуги по схемата на свободен трафик. По-специално в параграф 3 от споменатия член се уточнява, че е възможно обществените услуги за транспорт да бъдат разширени, като надхвърлят определената в настоящия договор област, но без увеличаване на плащанията по договора. |

|

(57) |

В член 4 се установяват правилата, отговорностите и задълженията, свързани с модернизацията на гарите. DSB трябва да изготви планове за модернизация на гарите, които да бъдат предоставени за информация на датското Министерство на транспорта. |

|

(58) |

В член 5 от договора са изброени специфичните задължения на DSB при осъществяване на транспортните дейности. Наред с всичко останало, тези задължения се отнасят и до събирането на информация, инспекция на оборудването, задължението за предоставяне на подвижния състав на разположение на операторите при провеждане на търгове по определени железопътни връзки или до определени условия за издаването на билети или безплатни карти за определени категории пътници. |

|

(59) |

Накрая, в член 6 се предвиждат възможността и условията за организирането на търг за определени железопътни връзки, както и намаляването на плащанията по договора за съответните услуги, което ще последва в такъв случай. |

3.3.2. ПЛАЩАНИЯ ПО ДОГОВОРА

|

(60) |

Финансовите компенсации за DSB са определени в член 7 от договора. |

|

(61) |

DSB получава доходите от продажбата на билети (14). Освен това DSB получава плащания от страна на датското Министерството на транспорта за предвидените в договора услуги. |

|

(62) |

Плащанията по договора са посочени в таблицата по-долу: Плащания по договора 2005—2014 г.

|

|

(63) |

Тези плащания са фиксирани и не се променят автоматично, освен ако в договора не е предвидено друго. Плащанията обаче се адаптират ежегодно в зависимост от увеличението на индекса на нетните цени, залегнал в Закона за бюджета. |

|

(64) |

В договора не се уточнява как се изчислява размерът на плащанията. Датското Министерството на транспорта посочи, че това става въз основа на десетгодишен бюджет, базиран на предвижданията за разходи и приходи. |

|

(65) |

Наред с останалото, договорните плащания покриват амортизационните отчисления и лихвите, свързани с новия подвижен състав, както е описано в таблицата по-долу: Амортизационни отчисления за новия подвижен състав за периода 2005—2014 г.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

(66) |

В таблицата по-долу е представен планът за доставяне във връзка с годишните инвестиции в нов подвижен състав: Доставяне на нов подвижен състав

|

|

(67) |

В договора са включени няколко разпоредби, за да се отчете забавянето в доставянето на подвижен състав, настъпило в рамките на договора за периода 2000—2004 г. |

|

(68) |

В член 7, параграф 1, точка 2 се предвижда възможност за ежегодна промяна на договорните плащания в зависимост от доставянето на нов подвижен състав. Тази промяна не трябва да води до увеличаване на получаваната от страна на DSB компенсация. Такава промяна не се прави, ако съответната сума е по-малка от 8 млн. DKK. |

3.3.3. ГРАДСКИ ТРАНСПОРТ

|

(69) |

Между датското Министерство на транспорта и DSB S-tog a/s беше сключен и договор за предоставяне на обществени услуги за транспорт по електрифицираните градски железопътни линии за периода от 1 януари 2005 г. до 31 декември 2014 г. |

|

(70) |

Този договор съдържа система от разпоредби, подобни на залегналите разпоредби в договора за обществените услуги за транспорт по главните и регионалните железопътни линии. В договора се определят изискванията към DSB S-tog a/s по отношение на обслужваните линии, транспортните услуги, изискванията относно капацитет, редовност и надеждност на услугите, а също така и във връзка с удовлетворението на потребителите и прекъсванията на услугите. В договора се уточняват и условията за определяне на цените, за модернизация на гарите и за съобщаване на информация. Определят се и санкциите в случай на неизпълнение на договора. |

|

(71) |

Прилаганата по този договор система за компенсации също е идентична на прилаганата система по договора за обществени услуги за транспорт по главните и регионалните железопътни линии. Договорните плащания са определени въз основа на същите изчисления (възвръщаемост на собствения капитал в размер на 6 % след облагане с данъци). |

|

(72) |

Плащанията по договора са посочени в таблицата по-долу: Плащания по договора за периода 2005—2014 г.

|

|

(73) |

Както и в договора за обществени услуги за транспорт по главните и регионалните железопътни линии, в този договор са предвидени условия за преразглеждане на плащанията по договора, както и плащания за покриване на амортизационните отчисления за подвижния състав. |

4. ПРИЧИНИ, ДОВЕЛИ ДО ПРИЕМАНЕТО НА РЕШЕНИЕ ЗА ОТКРИВАНЕ НА ПРОЦЕДУРАТА

|

(74) |

В решението си за откриване на процедурата Комисията изрази съмнения относно съвместимостта с вътрешния пазар на компенсациите за извършване на обществена услуга, изплащани на DSB. Комисията изтъкна, че целта на процедурата е да се определи дали въпросните договори за обществена услуга са налагали отпускането на държавна помощ на DSB и дали извършените договорни плащания водят до свръхкомпенсиране на поетите от DSB разходи в рамките на осъществяването на обществените услуги, предмет на договорите. |

|

(75) |

Най-напред Комисията потърси отговор на въпроса дали съществува икономическо предимство в полза на DSB. За целта бяха приложени критериите, изложени от Съда в решението Altmark (16). |

|

(76) |

Въпреки че Комисията прие факта, че дружеството бенефициер действително е имало ясно определена задача за извършване на обществена услуга за транспорт (съображения 69—76 от решението за откриване на процедурата), тя изразява съмнение относно съществуването на параметри, установени предварително по обективен и прозрачен начин, въз основа на които е била изчислена компенсацията за периода 2009—2014 г. (съображения 77—80 от същото решение). |

|

(77) |

Комисията изрази също съмнения дали компенсациите не надвишават необходимия размер за покриване на всички или на част от разходите, поети във връзка с осъществяването на задачата за обществена услуга, като отчита свързаните с тази дейност приходи, както и необходимостта от разумна печалба за изпълнението на тази задача. В тази връзка Комисията по-специално поиска да проучи излишъка в печалбите на DSB (съображения 83—90 от решението за откриване на процедурата), закъсненията в доставянето на подвижен състав (съображения 91—100 от същото решение) и специфичния случай с железопътната връзка Копенхаген—Истад (съображения 101—103 от същото решение). |

|

(78) |

Освен това Комисията изтъкна, че договорите за обществена услуга не са сключени в резултат на проведен търг. При тези обстоятелства тя изрази съмнение дали размерът на необходимата компенсация е бил определен въз основа на анализ на разходите, които едно средно предприятие с добро управление и подходящо транспортно оборудване с оглед изпълнението на задачата за осъществяване на обществена услуга би поело при изпълнението на тази дейност, като се вземат предвид свързаните с дейността приходи, както и необходимостта от разумна печалба за изпълнението на тази задача (съображения 104—107 от същото решение). |

|

(79) |

Компенсациите, плащани за осъществяване на обществена услуга, представляват държавни средства и могат да нарушат конкуренцията и да засегнат търговията между държавите-членки. Ето защо Комисията изрази опасение, че договорите за обществена услуга за транспорт съдържат елемент на държавна помощ в полза на DSB. |

|

(80) |

След това Комисията разгледа съвместимостта на тези договори за обществена услуга с вътрешния пазар въз основа на член 14 от Регламент (ЕИО) № 1191/69 (17). |

|

(81) |

Комисията изрази съмнения и по въпроса дали размерът на компенсацията, т. е. цената, платена от страна на датското правителство, е отговаряла на необходимото за покриване на разходите, поети при осъществяването на задача за обществена услуга, поради обяснените по-горе причини във връзка с оценката на спазването на третия критерий, залегнал в решението по делото Altmark.По-специално Комисията изрази съмнения относно това дали удържането от страна на датската държава на дивиденти върху печалбите на DSB, както и намалението на годишните договорни плащания са позволили да се избегне всякакъв риск от свръхкомпенсиране (съображения 129 и 131 от същото решение). |

5. АРГУМЕНТИ НА ДАТСКИТЕ ОРГАНИ СЛЕД ОТКРИВАНЕТО НА ПРОЦЕДУРАТА

|

(82) |

В писмото си от 12 декември 2008 г. датските органи твърдят, че в рамките на предишни искания на информация от страна на Комисията те вече са предоставили необходимите фактически и правни елементи, за да се убеди Комисията, че договорните плащания не представляват държавна помощ или поне че евентуалната държавна помощ е съвместима с Договора. С това датските органи потвърждават представените на Комисията фактически и правни елементи. Освен това те представят нови аргументи относно фактическите и правните елементи, които се нуждаят от уточнение поради възникналите на по-късен етап събития или в контекста на формулираните от Комисията съображения в решението си за откриване на официална процедура за разследване. |

|

(83) |

По принцип датските органи са съгласни с аргументите на Комисията във връзка с проверка на съществуването на държавна помощ чрез прилагане на критериите в решението Altmark, от една страна, и с правното основание за оценка на съвместимостта с Договора, от друга страна. |

|

(84) |

При все това те изразяват несъгласие с начина, по който Комисията тълкува решението Danske Busvognmænd(известно още като решението „Combus“) (18) . Комисията обяви, че ако договорът за обществена услуга води до държавна помощ, за нея трябва да се отправи уведомление. Според датските органи обаче, ако се прилага Регламент (ЕИО) № 1191/69 и предвидените в договора компенсации за обществена услуга са съвместими с него, за компенсациите не се прилага задължението за уведомяване по силата на член 17, параграф 2 от Регламент (ЕИО) № 1191/69. |

|

(85) |

На последно място, Дания държи да подчертае, че съгласно неотдавнашната съдебна практика, и по-специално в дело T-289/03 BUPA и др. / Комисията на Първоинстанционния съд се уточнява, че формулираните по делото Altmark критерии следва да се прилагат в зависимост от положението в съответния сектор и че държавите-членки разполагат с голяма свобода на преценка. |

|

(86) |

Датските органи изтъкват, че Комисията е признала, че е спазен вторият критерий в решението Altmark по отношение на компенсацията, платена за периода 1998—2008 г., но че тя изразява съмнение по отношение на периода 2009—2014 г. |

|

(87) |

Датските органи считат, че причината за тези съмнения е недоразумение, тъй като компенсацията, също както за предходния период, е била изчислена на базата на десетгодишен бюджет за периода 2005—2014 г. |

|

(88) |

Те предоставиха този бюджет на Комисията и представиха своите предвиждания и хипотези, обосноваващи този бюджет, а именно:

|

|

(89) |

Освен това Дания уточнява, че този бюджет е изготвен първоначално въз основа на задължения от 2003 г. за такси, свързани с ползването на инфраструктура. Промяната на тези задължения и последвалото намаление на изплатените на DSB компенсации междувременно са били включени в договора преди неговото подписване. Министерството на транспорта е включило съдържанието на договора и бюджета в Акт № 112 от 2004 г. и тези данни са залегнали в Закона за бюджета. |

|

(90) |

Датските органи предоставиха аргументи и информация по трите аспекта, по които Комисията изрази съмнения за риск от свръхкомпенсиране. |

i) Подобряване на резултатите на DSB

|

(91) |

Първо, датските органи смятат, че подобрението на икономическите резултати на DSB не се дължи на свръхкомпенсиране. Според Дания базата за изчисляване на компенсацията е била правилна и подобрението на икономическите резултати не може да бъде приписвано на евентуално свръхкомпенсиране, а се дължи на други обстоятелства. |

|

(92) |

Дания предоставя подробен анализ на изменението на собствените капитали на DSB, които в периода 1999—2004 г. са нараснали от 4,797 млрд. DKK до 7,701 млрд. DKK (т. е. увеличение с 2,852 млрд. DKK). Нарастването на собствените капитали се дължи на някои обстоятелства, които не са били взети предвид при изготвянето на бюджета, сред които неочакваното значително повишаване на ефективността на DSB и извънредните по-високи приходи, например от продажбата на недвижима собственост. Не става въпрос за обстоятелства, които датското правителство би могло разумно да вземе предвид при изготвянето на бюджета, а оттам и при определянето на размера на компенсацията. |

|

(93) |

Датските органи обясняват, че все пак увеличението на собствените капитали не се дължи на твърде големи оперативни субсидии, платени от държавата, а на други пет фактора, някои от които дори не са били очаквани:

|

|

(94) |

Според датската страна горните факти доказват, че увеличаването на собствените капитали на DSB не се дължи на значителни оперативни субсидии, платени от държавата, и трябва да бъде разглеждано на фона на горепосочените финансови, счетоводни и данъчни обстоятелства. От това следва, че дружеството DSB не е използвало получените от държавата субсидии, за да увеличи собствените си капитали повече от предвиденото в учредителния бюджет. |

|

(95) |

По въпроса за вписаните в бюджета резултати от дейността на дружеството преди разпределяне на дивидентите датските органи подчертават, че наблюдаваното подобрение на тези резултати не е признак, че DSB е било свръхкомпенсирано. Това подобрение по-скоро се дължи на редица фактори — с положителен или отрицателен ефект —, които не са могли да бъдат отчетени в момента на определяне на размера на компенсацията. |

|

(96) |

Дания счита, че подобни разминавания с първоначалния бюджет са неизбежни, когато става въпрос за многогодишни договори, свързани с изпълнението на задача за обществена услуга. В тези случаи не е възможно размерът на компенсацията да бъде фиксиран по начин, който при проверка ex post да позволява да се твърди, че съответства точно на реалните разход, след като се приспаднат приходите и разумна печалба. |

|

(97) |

Според датските органи дори в случаите на задача за обществена услуга, предоставена след търг, могат да настъпят промени в пазарните условия и в състоянието на самото предприятие, които да станат причина за несъответствие на действителните резултати с предвижданите от страна на спечелилото търга предприятие към момента на сключване на договора. |

|

(98) |

По тази причина Дания счита, че подобряването или влошаването на икономическите резултати в резултат на такъв тип непредвидими фактори не може да се използва като аргумент в полза на твърдението, че компенсацията е била определена по начин, водещ до свръхкомпенсиране или обратно — до недостатъчно компенсиране. |

|

(99) |

В конкретния случай установеното подобрение на резултата се дължи на едновременното действие на няколко фактора, като икономическите условия като цяло, развитието на съответния пазар, ръста на производителността (например чрез намаляване на цената на труда или цената на достъпа до инфраструктура в резултат на продажба на дейността по товарни превози, чрез намаляване на амортизационните отчисления или подобряване на финансовото управление). |

|

(100) |

Дания също така твърди, че характерно за сключените с DSB договори е това, че партньорите по договора са се договорили за плащане, съобразено с обичайния подход в условията на пазарна икономика, като размерът на плащането е определен, така че да покрива разходите на DSB, като се отчитат очакваните приходи и разумна печалба. Фактът, че в крайна сметка дружеството DSB е получило по-добри от заложените в бюджета резултати, не означава, че размерът на компенсацията, определен в договорите, е твърде голям. |

|

(101) |

Датските органи подчертават, че независимо от факта, че според тях не е имало свръхкомпенсиране, във всички случаи рискът от него е бил премахнат благодарение на политиката на датското правителство по отношение на дивидентите, залегнала в Закон за финансите № 249/1999, и на последвалото намаление на компенсацията в подписаното с DSB споразумение. |

|

(102) |

Дания счита, че със своята политика на дивидентите е гарантирала липсата на възможност DSB да увеличи собствените си капитали над предвиденото, а следователно и над необходимото ниво. Без да бъде предвидено каквото и да е правно ограничение, въпросната политика на дивидентите се опитва да съвмести два аспекта:

|

|

(103) |

Датските органи уточняват, че плащането на дивиденти на държавата трябва да се използва като средство за коригиране на размера на собствените капитали на DSB в годините след учредяването на дружеството и като начин да бъде възстановен оперативният излишък, ако впоследствие се окаже, че DSB наистина е получило по-добри от предвижданите резултати. Този принцип произтича от Закон за финансите № 249/1999. Плащането на дивиденти трябва да бъде използвано за постоянно регулиране на структурата на капитала на DSB, а оттам и на реалния нетен размер на оперативната субсидия. Политиката по отношение на дивидентите предвижда също DSB да бъде стимулирано да подобри ефективността си, тъй като първоначално размерът на дивидентите е трябвало да съответства на половината от размера на излишъка на DSB след данъчно облагане. Така подобряването на ефективността ще донесе до известна степен полза на DSB, а няма да води единствено до последващо връщане на оперативната субсидия. |

|

(104) |

Датските органи смятат, че това съответства на общите съображения, свързани с условията на пазарна икономика, според които е възможно да се използват инструменти за стимулиране, за да се определи това, което е прието да се нарича „разумна печалба“, както препоръчва Комисията (19). |

|

(105) |

Дания изтъква, че прилагането на тази политика на дивидентите по отношение на изпълняваните договорни дейности в периода 1999—2006 г. е донесло на държавата близо 3 млрд. DKK над първоначално предвидената сума. |

|

(106) |

Според датските органи това показва, че на практика политиката на дивиденти е действала като „механизъм за връщане на компенсации“, позволяващ да бъде неутрализирано евентуално свръхкомпенсиране. Те дори подчертават, че частта от компенсацията на DSB, която е била възстановена на държавата под формата на дивиденти, надхвърля значително разликата между предвидения в бюджета на DSB излишък и реално получения такъв. По този начин политиката на дивиденти е гарантирала, че DSB не може да използва оперативната субсидия, предоставена от държавата, за да придобие предимство пред своите конкуренти — например чрез увеличаване на собствените капитали над предвиденото или чрез използване на годишния излишък. |

|

(107) |

Освен това датските органи считат, че е много трудно да се изготвят договорни условия за последващо коригиране на оперативната субсидия. За сметка на това благодарение на политиката на дивиденти в съответствие с датското дружествено право държавата има възможност да гарантира ефективно коригиране на нетната оперативна субсидия, в случай че годишните печалби са по-големи от очакваните или предвидените при сключването на договора. Според държавата на практика се оказва, че разпределението на дивиденти е изключително ефективен инструмент за предотвратяване на свръхкомпенсирането. |

|

(108) |

От друга страна, датските органи посочват, че Общият съд също е установил, че държавите-членки разполагат с голяма свобода на преценка във връзка с определянето на компенсацията, когато тя зависи от преценка на сложни икономически факти (20). Те напомнят също, че в общностното право не съществува задължение, което да предвижда намаляването на нетната оперативна субсидия да става винаги по точно определен начин, например чрез прилагане на правила в договора или по друг подобен начин. Важното според критериите в решението Altmark е държавата действително да гарантира, че няма свръхкомпенсиране. Самите държави-членки обаче трябва да решат по какъв начин да постъпят на практика. |

ii) Закъснение в доставянето на подвижен състав

|

(109) |

Според датските органи закъснението в доставките на влаковете IC4 и IC2 не е довело до възникване на икономическо предимство за DSB. |

|

(110) |

Те потвърждават, че доставката на новите влакове IC4 и IC2, поръчани преди сключването на договора за транспортни услуги за периода 2005—2014 г. и чиито доставки е трябвало да започнат от 2003 г., е била забавена по вина на производителя (Ansaldo Breda). Датските органи посочват, че ако доставката беше станала по предвидения график, DSB щеше да понесе разходи, свързани с амортизирането на влаковете и с лихвите, които се покриват от договорните плащания. |

|

(111) |

Договорните плащания са били намалени в договора за транспортни услуги за периода 2005—2014 г. поради факта, че DSB не е понесло тези разходи. Точният размер на избегнатите разходи е изчислен въз основа на реално сключените заеми от страна на DSB и за 20-годишен период на амортизация в съответствие със счетоводните практики на DSB (т.е. спестяване на 4 млн. DKK за закъснение от една година за влак IC4 и 2,7 млн. DKK за закъснение от една година за влак IC2). |

|

(112) |

Вследствие на това договорните плащания към DSB са били намалени с 645 млн. DKK (с 252 млн. DKK през 2005 г. и с 393 млн. DKK през 2006 г.). |

|

(113) |

Предвид горепосоченото Дания счита, че не може да се приеме, че закъснението в доставянето на влаковете IC4 и IC2 е довело до свръхкомпенсиране на DSB в рамките на договора за транспортни услуги за периода 2005—2014 г. |

|

(114) |

За да разполага с достатъчно модерен подвижен състав, DSB наема такъв от 2001 г. — допълнителни договори, чиято продължителност е трябвало да бъде продължена след 2006 г. поради съществените закъснения от страна на доставчика Ansaldo Breda (удължаване на срока за още 4 години). |

|

(115) |

Датските органи уточняват, от една страна, че платената на DSB сума съгласно договора не покрива разходите, свързани с пускането в експлоатация на влаковете (амортизационни отчисления и лихви), ако те реално не са били пуснати в експлоатация и ако договорът не е предвиждал задължение за DSB да пусне в експлоатация заместващ подвижен състав по горепосочените линии. |

|

(116) |

По този начин, според датските органи, допълнителните договори налагат на DSB допълнителни задачи за обществена услуга (пускане в експлоатация по определени линии на модерен заместващ подвижен състав), като същевременно водят до предоставяне на компенсация на дружеството за разходите за наемане. |

|

(117) |

Датските органи считат, че дължащият се на закъснението нетен положителен икономически резултат се обяснява с факта, че първоначалният петгодишен договор, както и допълнителният договор за периода 2001—2004 г., не е съдържал разпоредби относно намалението на компенсацията в случай на закъснение на доставките на влаковете IC4. За разлика от това действащият договор за транспортни услуги за периода 2005—2014 г. съдържа именно разпоредби за намаляване на компенсацията при закъснение. |

|

(118) |

Датските органи оценяват този нетен положителен резултат за периода 2001—2004 г., последица от закъснелите доставки на влакове, на 104 млн. DKK. Тази пряка последица обаче не би покрила реалните икономически последствия от закъснението за дружеството DSB, което не е могло да ползва новите влакове (поддръжка на по-стари влакове, накърнен имидж на дружеството, загуба на приходи). |

|

(119) |

От друга страна, Дания уточнява, че компенсациите, платени на DSB от Ansaldo Breda, са само временно обезщетение за претърпените икономически загуби в резултат на закъснелите доставки на влакове. При доставката ще бъде изчислен окончателният размер на щетите за DSB и ще може да бъде определен окончателният размер на компенсацията от страна на Ansaldo Breda. |

|

(120) |

Датските органи смятат, че тази компенсация ще съответства точно на икономическата загуба за DSB и следователно няма да има отражение в счетоводно отношение. Поради същата причина нетният ефект от компенсацията, получена от Ansaldo Breda, не представлява свръхкомпенсиране на DSB. Следователно закъсненията в доставките на влаковете не са довели и няма да доведат в бъдеще до възникване на икономическо предимство за DSB. |

|

(121) |

На последно място датските органи припомнят, че във всеки случай благодарение на правителствената политика на дивиденти, прилагана от Дания, всеки евентуален положителен ефект от получаваните от страна на DSB компенсации ще бъде премахнат при плащането на дивидентите. |

iii) Специфичният случай с железопътната връзка Копенхаген—Истад

|

(122) |

Датските органи уточняват, че компенсация е имало само за оперирането на съответната линия от DSB през периода 2005—2014 г. |

|

(123) |

Оперирането по линията може да се раздели на три периода:

|

|

(124) |

По този начин Дания уточнява, че преди 2005 г. за оперирането на тази линия не са били използвани публични средства. |

|

(125) |

Датските органи припомнят още, че дейността по въпросната линия е отбелязвала дефицит в периода, когато е работила в режим на свободен трафик, и ако малка част от реално получените приходи може да се разглежда като непряка последица от поемането на дейността по линията Копенхаген—Истад от страна на DSB, този факт не е основание да се твърди, че DSB е получило свръхкомпенсиране. При всички случаи дружеството DSB би било в правото си да получи разумна печалба под формата на възвръщаемост на вложения капитал. Датските органи смятат, че това не е достатъчно, за да се твърди, че действително получените приходи са довели до свръхкомпенсиране за DSB, ако се вземе предвид получаването на разумна печалба. |

|

(126) |

Що се отнася до разходите, понесени от DSB за продажбата на билети, включващи фериботни преходи между Истад и Рьоне, пристанище на остров Борнхолм, датските органи изпратиха прилаганите цени на билетите от дружество Bornholmstrafikken, което обслужва фериботната линия. Според датските органи се оказва, че не са прилагани различни цени на билетите за DSB и Gråhundbus. |

|

(127) |

Те предоставиха и информация за условията, при които дружество Bornholmstrafikken A/S обслужва фериботната връзка Рьоне—Истад. След проведена тръжна процедура е сключен договор с правителството, като:

|

|

(128) |

Според датските органи от това следва, че правителството няма друга възможност да оказва влияние върху дейността на Bornholmstrafikken, освен да накара дружеството да спазва разпоредбите на договора. Дружеството Bornholmstrafikken прилага — и е прилагало през целия разглеждан период от 2000 г. — едни и същи цени по отношение на DSB и Gråhundbus, следователно дружеството DSB не е имало никакво предимство. |

|

(129) |

При все това датските органи посочват, че единствената цена, която е прилагана само спрямо DSB, е специалната цена за „DSB Orange“, включваща пресичане на пролива Голям Белт. Става въпрос за цената на специален билет на DSB, който може да се използва само от клиенти, купуващи билет „DSB Orange“ по линията от Ютланд за Борнхолм. Според датските органи Bornholmstrafikken дава специално намаление за този вид билети, тъй като иска да привлече в Борнхолм повече клиенти от Ютланд. Това специално намаление не е предвидено в договора между датската държава и оператора на фериботната линия. Следователно то произтича от търговски интерес за увеличаване на клиентелата в Ютланд, а оттам и на клиентите като цяло. |

|

(130) |

В тази връзка датските органи смятат, че става въпрос за обща пазарна мярка за предоставяне на намаления с цел увеличаване на клиентите. Те уточняват, че Gråhundbus експлоатира линията Копенхаген—Истад и поради това не пресича Големия Белт. Затова според тях е очевидно, че намалението за това трасе не е отразено в цените за Gråhundbus. |

|

(131) |

Датските органи уточняват още, че в периода 2003—2008 г. въпросното намаление вероятно е засегнало само около […] (21) пътници. По инициатива на операторите тази оферта е могла да бъде предоставена на автобусни компании, които биха проявили желание да осигуряват същата услуга. Освен това датските органи посочват, че въпросното намаление повече не се предлага след 2009 г. |

|

(132) |

Вследствие на горепосочените съображения Дания счита, че DSB не е получило предимство във връзка с обслужването на линията Копенхаген—Истад, било то под формата на свръхкомпенсация или под формата на особено ниски цени за фериботния преход Рьоне—Истад. |

|

(133) |

Относно въпроса дали компенсацията е била определена въз основа на анализ на разходите, които едно средно, добре управлявано предприятие би понесло, датските органи считат, че когато DSB е било учредено като независимо дружество, са били направени всички необходими и практически осъществими анализи. |

|

(134) |

Датските органи отбелязват още, че отделянето на DSB от държавата е било осъществено въз основа на доклада Bernstein, съдържащ подробен анализ на възможностите за подобряване на ефективността на DSB (22) и които впоследствие бяха осъществени чрез обширен план за преструктуриране от 1996 г. В резултат на тези мерки търговската ефективност на DSB е нараснала и производителността на дружеството се е повишила с 32 %. |

|

(135) |

При учредяването на DSB датските органи са изготвили десетгодишен бюджет, основан върху няколко първоначални условия, сред които подобряване на производителността, като в него е била определена и оперативната субсидия за DSB за периода 1999—2004 г. |

|

(136) |

Този бюджет, залегнал в Закон № 249 от 11 юни 1999 г., се е основавал на очакването за възвръщаемост на собствените капитали в размер на 6 % след данъчно облагане, което датските органи са приели за разумна печалба. |

|

(137) |

Според датските органи от това следва, че оперативната субсидия е резултат от обща преценка на разходите, приходите и на една разумна печалба — преценка, осъществена въз основа на наличната през 1999 г. информация и в съответствие с принципите на пазарната икономика. Следователно четвъртият критерий от решението Altmark е бил спазен при изготвянето на десетгодишния бюджет, както и при по-нататъшното изчисляване на договорните плащания към DSB. |

|

(138) |

Освен това датските органи припомнят съдебната практика на Съюза (23) и подчертават колко е трудно да се направи конкретно сравнение с друг оператор в рамките на това дело. |

|

(139) |

Дори Комисията да направи заключението, че на DSB е била предоставена държавна помощ, датските органи са на мнение, че тази компенсация е във всеки случай съвместима с вътрешния пазар. |

|

(140) |

Според тях при сключване на договорите въз основа на преговори са били направени възможно най-обстойните анализи, които практиката позволява, за да бъде гарантирано правилното изчисляване на компенсацията. |

|

(141) |

Датските органи са съгласни с разсъжденията на Комисията, изложени в решението за откриване на процедурата, съгласно които компенсацията фактически може да бъде определена като съвместима с вътрешния пазар дотолкова, доколкото е спазен третият критерий от решението Altmark. |

|

(142) |

Както беше посочено по-горе, датските органи считат, че са били наложени всички възможни изисквания, за да се гарантира, че DSB няма да получи свръхкомпенсация, и че следва поне да се направи заключението, че полученото от DSB плащане по договорите представлява помощ, съвместима с вътрешния пазар. |

|

(143) |

От друга страна, както беше посочено по-горе, датските органи не споделят разсъжденията на Комисията относно разграничението между договори и задачи за обществена услуга, както и относно законосъобразността на помощта. Според тях в този случай, дори ако се приеме, че DSB е получило държавна помощ, за тази помощ не е трябвало да се отправя уведомление. Ако Комисията потвърди разсъжденията си, това на практика би означавало да се направи съществено и необосновано разграничаване в зависимост от това дали държава-членка, която възлага задължение за изпълнение на транспортна дейност на изцяло притежавано от нея предприятие, включва обхвата, качеството и цената на услугите в договор или не. |

|

(144) |

Предвид изтъкнатото по-горе датските органи са на мнение, че няма основание да се иска връщане на държавната помощ поради несъвместимост с вътрешния пазар. |

|

(145) |

Датските органи отбелязват, че въз основа на данните за предвижданията за премахване на данъка върху заплатите Комисията не е разследвала в настоящата процедура въпроса за този данък. |

|

(146) |

За всеки случай датските органи уточняват, че промените по отношение на данъка върху заплатите са въведени със Закон № 526 от 25 юни 2008 г. и че са влезли в сила на 1 януари 2009 г. |

|

(147) |

С писмо от 8 януари 2010 г. датските органи посочиха, че нямат специални забележки относно определянето от Комисията на приложимото правно основание между регламенти (ЕИО) № 1191/69 и (ЕО) № 1370/2007. |

6. МНЕНИЯ НА ЗАИНТЕРЕСОВАНИТЕ СТРАНИ ВСЛЕДСТВИЕ ОТКРИВАНЕТО НА ПРОЦЕДУРАТА

|

(148) |

Мнения бяха представени от DSB, предприятието бенефициер на разглежданите мерки, както и от DKT, втория жалбоподател. Следва да се отбележи, че Gråhundbus, първият жалбоподател, не е изпратил коментари. |

6.1. МНЕНИЕ НА DSB

|

(149) |

С писмо от 30 декември 2008 г. DSB представи своето мнение относно решението на Комисията за откриване на процедурата. |

|

(150) |

DSB изтъква, че споделя напълно съображенията на датските органи и се интересува само дали Комисията може да поиска връщане на помощта, в случай че стигне до заключението, че договорите за обществена услуга представляват държавна помощ, несъвместима с вътрешния пазар. |

|

(151) |

DSB счита, че връщането на помощта в конкретния случай би било в противоречие с принципа на законните очаквания и в разрез с прилагането на член 14, параграф 1 от Регламент (ЕО) № 659/1999 на Съвета от 22 март 1999 г. за установяване на подробни правила за прилагането на член 93 от Договора за ЕО (24). |

|

(152) |

Първо, дружество DSB счита, че е имало законно основание да смята, че плащанията от страна на датското правителство по договорите за 5 и 10 години не представляват държавна помощ. В действителност дружеството отбелязва, че ситуацията не е била напълно ясна, що се отнася до действията, които е следвало да бъдат предприети за проверка на съществуването на държавна помощ в сферата на сухопътния транспорт. |

|

(153) |

От друга страна, DSB счита, че за да се направи преценка дали правителството е предоставило предимство на DSB, е необходимо да се вземат предвид обстоятелствата, при които е било извършено плащането. Фактът, че е можело да съществува определено съмнение относно еата на услугите и относно евентуалните други източници на приходи, не би могъл да попречи на държавата да сключи договор на цена, отговаряща на пазарните условия. Според DSB във всеки договор се съдържа известна несигурност и при нормални условия на договора самото предприятие поема този риск. Схема, при която дружеството DSB е поставено в условия да поеме само риска от непредвидени изменения в количеството на продажбите на билети или на поеманите разходи, е най-добрият начин да се насърчи дружеството да подобри услугите и да привлече повече пътници (25), което позволява на държавата да оползотвори по най-добрия начин плащанията по договора към DSB и да гарантира, че дружеството поема част от риска в случай на влошаване на качеството на услугите, например при лошо управление или реализирани загуби. По тази причина DSB смята, че при сключването на двата договора държавата е действала като разумен инвеститор, който оптимизира възможностите да получи възможно най-добра възвръщаемост в рамките на тези договори. |

|

(154) |

На второ място, DSB счита, че има легитимно основание да смята, че плащанията по договорите във всички случаи са съобразени с критериите, установени в Регламент (ЕИО) № 1191/69, и подлежат на групово освобождаване по силата на този регламент. Дружеството изразява съмнение относно тълкуването от страна на Комисията на член 14 от регламента. |

|

(155) |

DSB припомня, че раздел V от регламента — който не съдържа разпоредби относно размера на компенсациите — се различава от раздели II—IV от същия регламент, които съдържат подробни разпоредби, отнасящи се до размера на компенсацията, свързана със задачата за обществена услуга. Според DSB целта на този регламент е била да се осигури разумна компенсация на операторите. Когато става въпрос за доброволно поет ангажимент, транспортните оператори, обвързани с договори за обществена услуга, се намират в съвсем различна ситуация от тези, на които държавата едностранно е възложила задача за обществена услуга, което е отразено в регламента. При тези условия Комисията не може да тълкува Регламент (ЕИО) № 1191/69 в контекста на член 106, параграф 2 от ДФЕС (26). |

|

(156) |

На последно място, DSB не споделя тълкуването на Комисията на член 17 от регламента, според което предвиденото освобождаване от задължението за отправяне на уведомление се отнася единствено за компенсациите при задача за обществена услуга, а не за договорите за обществена услуга. |

|

(157) |

DSB представи мнението си с писмо от 8 януари 2010 г. DSB възразява по принцип срещу факта, че Комисията прилага Регламент (ЕО) № 1370/2007 по отношение на настоящия случай. |

|

(158) |

DSB припомня, че разглежданите транспортни договори между дружеството и датската държава са сключени преди приемането на регламента и преди неговото влизане в сила. Прилагането на въпросния регламент ще означава прилагане на законодателство с обратна сила, което според DSB противоречи на основните правни принципи, едновременно на принципа на правната сигурност и на принципа за защита на законните очаквания. DSB също така изтъква, че няма основание да се счита, че законодателният орган на ЕС е искал да придаде обратно действие на Регламент (ЕО) № 1370/2007. |

|

(159) |

Напротив, DSB изтъква, че регламентът предвижда постепенно въвеждане на новите правила, както и че разпоредбите на регламента по принцип не важат за вече сключени договори, ако срокът на последните е ограничен. Тъй като срокът на разглежданите договори е съответствал на препоръчания в преходните разпоредби, DSB счита, че тези договори са подчинени единствено на действащото законодателство към момента на тяхното сключване, а именно на регламенти (ЕИО) № 1191/69 и (ЕИО) № 1107/70. |

|

(160) |

DSB обосновава твърденията си на последните решения на Комисията, в които Комисията е приела, че не е възможно прилагането на Регламент (ЕО) № 1370/2007 по отношение на договори, сключени преди влизането в сила на регламента на 3 декември 2009 г. (27) |

|

(161) |

Като алтернатива DSB предостави данни, доказващи, че във всеки случай разпоредбите на Регламент (ЕО) № 1370/2007 са спазени в транспортните договори. |

6.2. МНЕНИЕ НА DKT

|

(162) |

С писмо от 16 февруари 2009 г. DKT представи своето мнение относно откриването на процедурата. Неговото съдържание е предадено накратко по-долу. |

|

(163) |

DKT припомня всички данни, предоставени на Комисията в рамките на жалбата на дружеството, и контактите, осъществени преди откриването на процедурата. |

|

(164) |

DKT изтъква, че решението на Комисията за откриване на процедурата изглежда се отнася само за договорите за обществена услуга на DSB, свързани с неговата дейност в сферата на традиционния железопътен транспорт, и не засяга дейностите в сферата на градския транспорт, осъществявани от филиала ѝ DSB S-tog a/s, които също са били посочени в първоначалната жалба на дружеството. |

|

(165) |

DKT отбелязва, че естеството на договорите за градския транспорт е същото и свързаните с тях въпроси са същите. Затова DKT настоява Комисията да включи в настоящото разследване и договорите за обществена услуга в сферата на градския транспорт. |

|

(166) |

Най-общо DKT счита, че в настоящия случай не са изпълнени критериите от решението Altmark и че следователно въпросните договори представляват държавна помощ. DKT смята, че тези помощи са несъвместими и незаконосъобразни и че Комисията трябва да нареди те да бъдат възстановени. |

|

(167) |

Макар че Комисията не е изразила съмнение относно спазването на първия критерий от решението Altmark, DKT изразява коментари по тази точка. |

|

(168) |

DKT смята, че голямата свобода на преценка, с която разполагат държавите-членки при определяне на задачите за обществена услуга, не би следвало да създава ситуации на произвол, при които трети страни да не могат да поставят под съмнение дали дадена дейност се осъществява в рамките на обществена услуга. Според DKT Комисията е длъжна да мотивира необходимостта от налагане на задачи за обществена услуга. |

|

(169) |

Въз основа на практиката на Съда и решенията на Комисията DKT оспорва анализа, в който Комисията прави заключението, че не е налице явна грешка в преценката. По-специално DKT счита, че поставянето на изисквания за точност, качество и редовност на услугата не е достатъчно, за да бъде тя определена като обществена услуга. |

|

(170) |

По-скоро Комисията би трябвало да направи този анализ в контекста на критериите, посочени в Регламент (ЕИО) № 1191/69, и да проучи пропорционалността на дейностите за предоставяне на обществена услуга. Според DKT Комисията по-специално би трябвало да проучи дали не е рентабилно осъществяването на въпросните услуги в съответствие с изисквания за точност, качество и редовност. |

|

(171) |

DKT смята, че предоставянето на компенсации за обществена услуга е основателно само когато тези услуги са нерентабилни и компенсацията е необходима за тяхното осъществяване, което налага да бъде проведено на отделно разследване за всяка от разглежданите железопътни връзки. |

|

(172) |

DKT оспорва разсъжденията на Комисията, според които десетгодишните бюджети, върху които се основава изчисляването на компенсациите за DSB, позволяват да се приеме, че е изпълнен вторият критерий от решението Altmark. Според дружеството тези бюджети не съдържат параметри и подробен анализ на разходите, въз основа на които да може да се определи нивото на компенсация, необходимо за всяка от разглежданите железопътни линии. |

|

(173) |

DKT счита, че третият критерий следва да бъде анализиран заедно с четвъртия критерий от решението Altmark, тъй като, при условие че предприятието не може да бъде разглеждано като средно, добре управлявано предприятие, изследването на третия критерий би било излишно, защото няма да се основава на анализ на разходите на това предприятие. |

|

(174) |

DKT припомня, че разглежданите договори за обществена поръчка не са били предмет на търг. Освен това DKT споделя съмненията на Комисията за това дали десетгодишните бюджети и прилаганата от датската държава методология позволяват да се изпълни четвъртият критерий от решението Altmark. |

|

(175) |

В тази връзка DKT изтъква по-специално, че търговете, организирани за някои от линиите, са показали, че конкуренти на DSB са могли да осъществят услуги на цена, с около 27 % по-ниска от цените на DSB. DKT също така припомня, че персоналът на DSB е със статут на държавни служители, което изключва спазването на четвъртия критерий от решението Altmark. |

|

(176) |

DKT не споделя разсъжденията на Комисията относно изследването на съвместимостта на помощта. Дружеството смята, че в Регламент (ЕИО) № 1191/69 се прави разграничение между подхода, основан върху реалните разходи в съответствие с раздели II, III и IV от Регламент (ЕИО) № 1191/69, от една страна, и подхода, основан върху сравнение на предложените цени за конкретна услуга на конкурентни оператори, в съответствие с раздел V от Регламент (ЕИО) № 1191/69, от друга страна. Според DKT това разграничение се отразява в различното естество на задачите и договорите за обществена услуга, които се основават на различни процедурни изисквания. |

|

(177) |

Поради това разсъжденията на Комисията, основани върху подхода на реалните разходи и върху принципите, свързани с прилагането на член 106, параграф 2 от ДФЕС, не могат да бъдат прилагани за изследване на цената, определена в договори за обществена услуга. DKT смята, че такъв подход противоречи на съдебната практика на Общността (решението Combus), на практиката на Комисията (насоки на Общността относно държавната помощ във вид на компенсация за обществена услуга (28) и на самото решение за откриване на процедура, което потвърждава характера на lex specialis на член 93 от ДФЕС. |

|

(178) |

Като констатира, че по отношение на договорите за обществена поръчка в настоящия случай Комисията възнамерява да приложи подхода, основан на реалните разходи, DKT все пак представи своето мнение във връзка с този подход. |

|

(179) |

DKT смята, че данните, представени от датските органи с цел да докажат, че не е налице свръхкомпенсиране, са неточни. DKT изтъква няколко аргумента:

|

|

(180) |

Според DKT причините, поради които високите печалби на DSB са доказателство за това, че предприятието е било свръхкомпенсирано, са следните:

|

|

(181) |

На последно място причините, поради които DKT смята, че трябва да бъде отхвърлен аргументът, че получаването на дивиденти е позволило да се избегне свръхкомпенсиране, са следните:

|

|

(182) |

DKT посочва, че датската държава е премахнала освобождаването от данъка върху заплатите през 2008 г. Дружеството се позовава на проекта за закон в Дания, според който разходите на DSB за този данък са били оценени на 80 млн. DKK годишно. Въз основа на това DKT смята, че освобождаването от данъка е имало отрицателен ефект върху конкуренцията в размер на почти 800 млн. DKK за десетгодишен период, сума, която датската държава би трябвало да възстанови. |

|

(183) |

Освен това DKT насочи вниманието на Комисията върху факта, че вероятно датската държава е решила да компенсира задължението на DSB за плащане на въпросния данък в бъдеще, като увеличи договорните плащания. |

|

(184) |

DKT отправя искане към Комисията да разгледа този въпрос в рамките на настоящата процедура, тъй като процедура CP78/06, посочена в решението за откриване на процедурата, вече е приключила. |

|

(185) |

На 10 януари 2010 г. DKT предаде на Комисията съображенията си относно избора на адекватно правно основание между Регламент (ЕИО) № 1191/69 и Регламент (ЕО) № 1370/2007. |

|

(186) |

DKT смята, че тъй като Регламент (ЕО) № 1370/2007 е влязъл в сила едва на 3 декември 2009 г., проучването на съвместимостта на разглежданите мерки за предоставяне на помощ въз основа на този регламент би било грешка от правна гледна точка. Като припомня някои принципи, свързани с прилагането ratione temporis на правилата в областта на държавната помощ, DKT отбеляза, че следва да се прави разграничение в зависимост от това, дали за помощта е отправено уведомление или не. Като се позова на решението SIDE на Общия съд (30), DKT посочва, че в случая Комисията трябва да проучи съвместимостта въз основа на Регламент (ЕИО) № 1191/69. |

|

(187) |

Заключението на DKT се основава по-специално на факта, че въпросните договори за обществена услуга се отнасят за периодите 1999—2004 г. и 2005—2014 г., а помощта е предоставена чрез ежемесечното осъществяване на договорните плащания. Освен това DKT отбелязва, че в Регламент (ЕО) № 1370/2007 не съществува разпоредба относно вече отпусната държавна помощ или относно помощ, която е предмет на разследване. От друга страна, в решението за откриване на процедурата от 10 септември 2008 г. не се прави позоваване на новия регламент, макар че той вече е бил приет. На последно място, DKT изтъква наличието на противоречие с Известие на Комисията за определяне на приложимите правила при оценка на незаконосъобразната държавна помощ (31). |

|

(188) |

При всички случаи DKT смята, че Регламент (ЕО) № 1370/2007 може да служи за подходящо правно основание само при проучване на съвместимостта по отношение на бъдещите последици от договорите за обществена услуга, а именно за плащания по договорите, осъществени след 3 декември 2009 г. |

7. КОМЕНТАРИ НА ДАНИЯ ОТНОСНО МНЕНИЯТА НА ЗАИНТЕРЕСОВАНИТЕ СТРАНИ

|

(189) |

Според Дания мнението на DKT не води до различна оценка на разглежданите факти. Дания поддържа твърдението, че в конкретния случай са изпълнени четирите критерия от решението Altmark и че дружество DSB не е получило свръхкомпенсация. |

|

(190) |

Дания смята, че договорите за транспорт в региона на столицата не са предмет на официалната процедура по разследване и не е необходимо да се коментира мнението на DKT по тези договори. |

|

(191) |

Дания обаче посочва, че филиалът DSB S-tog a/s е 100 % собственост на DSB SV и че данните за DSB S-tog a/s са включени в консолидираните счетоводни отчети на групата DSB, както и в предоставените от датските органи данни. |

|

(192) |

Датските органи уточняват, че предвидените и осъществените по договорите плащания, отнасящи се до транспортните услуги на S-tog, също са били определени въз основа на възвръщаемост на собствените капитали в размер на 6 % след облагане с данък. Финансовият резултат на DSB S-tog a/s е бил включен в бюджета на DSB SV, след което са били изчислени договорните плащания, които да се платят на дружеството за транспорта по главните линии и регионалните линии. Освен това оперативният резултат от дейността на филиала DSB S-tog a/s е взет предвид при определяне на консолидирания резултат на DSB SV. От това следва, че резултатът от дейността на S-tog е включен в общия финансов резултат на DSB SV. |

|

(193) |

Според Дания мнението на DKT не поставя под съмнение факта, че в случая са изпълнени четирите критерия от решението Altmark. |

|

(194) |

Що се отнася до първия критерий, датските органи припомнят, че по тази точка Комисията не е изразила съмнения. Освен това по-долу е разгледан въпросът дали линията Копенхаген—Орхус представлява задача за обществена услуга. |

|

(195) |

Що се отнася до втория критерий, датските органи припомнят, че Комисията не е изразила съмнения по отношение на периода до 2008 г. и уточняват, че за периода 2009—2014 г. платената на DSB компенсация също е била изчислена въз основа на десетгодишен бюджет, представен на Комисията. |

|

(196) |

Що се отнася до коментарите на DKT по третия критерий и до твърдението, че той трябва да се изследва, само ако преди това е изпълнен четвъртият критерий, датските органи не споделят това мнение и смятат, че няма пречка критериите да бъдат изследвани самостоятелно и в реда, следван от Съда в решението Altmark. |

|

(197) |

Що се отнася до четвъртия критерий, датските органи отхвърлят аргументите на DKT, които биха довели до заключението, че този критерий не е спазен. Те уточняват, че десетгодишните бюджети са били изготвени въз основа на всички налични данни и на достатъчен анализ на разходите, включващ перспективите за подобрение в дългосрочен план. Освен това при преговорите за втория договор бюджетът е бил преразгледан и договорните плащания са били намалени, за да се отчете повишената ефективност. Датските органи посочват още, че извънредните разходи, които предприятието поема във връзка с факта, че по традиция неговите служители имат статут на държавни служители, не е причина за доброто или лошото управление на предприятието. Датските органи припомнят и че между различните железопътни предприятия съществуват значителни различия по отношение на структурата на капитала, профила на риска и т.н., което прави невъзможно сравнението с други предприятия. Освен това фактът, че DSB First е могло да подаде оферта за линията Kystbanen на цена, на пръв поглед по-ниска, не е отражение, нито дори показател за това, че плащанията към DSB са били твърде големи, тъй като въпросната оферта е била подадена от различно дружество и е основана на различни параметри (само договорно наети служители, по-модерен подвижен състав, намален състав на влаковите бригади). |

|

(198) |

Дания припомня съмненията си относно представените от Комисията разсъждения за прилагането на Регламент (ЕИО) № 1191/69, за които тя счита, че съдържат сериозна правна неяснота, по-специално по отношение на задължението за отправяне на уведомление за договори за обществена услуга. |

|

(199) |

Дания не споделя обаче тълкуването на DKT, по-специално относно употребата на думата „цена“ в член 14, параграф 2, буква б) и относно неприложимостта на правилата за държавна помощ в случаите, когато се прилага Регламент (ЕИО) № 1191/69. |

i) Общи съображения относно анализа

|

(200) |

Дания изразява абсолютно несъгласие с аргумента на DKT, според който компенсацията би трябвало да бъде определена въз основа на разходите за всяка разглеждана линия поотделно. Не съществува правно основание, съгласно което компенсацията, изплащана в рамките на общ договор за задача за обществена услуга, да бъде изчислявана въз основа на анализи на „микроравнище“ на всяка отделна задача, която доставчикът на услугата е поел. |

|

(201) |

Датските органи оспорват тълкуването от страна на DKT по решението Fred Olsen (дело T-17/02, Fred Olsen / Комисията) и подчертават, че в този случай става въпрос за хомогенна, интегрирана железопътна мрежа, която се експлоатира в рамките на общ договор, сключен на базата на преговори. По тази причина е излишно да се определя размерът на компенсацията въз основа на анализ на всяка отделна линия, което може да доведе и до грешен резултат. Този анализ би довел до по-голяма неяснота по отношение на разпределението на общите разходи в сравнение с резултата от една обобщена оценка на всички приходи и разходи, свързани с наложените по договора задачи за обществена услуга. |

|

(202) |

Датските органи припомнят, че счетоводните данни за предоставените в изпълнение на договора услуги от страна на DSB могат да бъдат разглеждани поотделно, тъй като те са резултат на отделно счетоводство. |

ii) Железопътна връзка Копенхаген—Орхус

|

(203) |

Датските органи не споделят мнението, според което ако дадена услуга може да бъде предоставена без финансова помощ, тя не може да представлява задача за обществена услуга. Държавата може да включи такава услуга в рамките на цялостна обществена услуга с широк обхват (изисквания по отношение на разписания на услугите, капацитет, цени на билетите и т. н.), както е в настоящия случай, тъй като въпросната линия е неразделно свързана с останалите услуги, предоставяни от DSB, поради връзките със северната част на Орхус, поради връзката с други линии, както и поради необходимостта от разкачване и прегрупиране на минаващите оттам влакови композиции. |

|

(204) |

Освен това датските органи посочват, че изплащаните на DSB компенсации се изчисляват въз основа на приходите и разходите от всички задачи за обществена услуга. Ако сред тях има линии или услуги, които могат да донесат печалби, тези приходи в излишък също са включени в общата сметка. При това положение изключването на някои рентабилни сами за себе си линии само би довело до увеличаване на общата помощ, изплащана на DSB, а включването на печеливша линия не означава, че непременно ще бъде налице свръхкомпенсиране. |

|

(205) |

Датските органи отбелязват още, че изчисленията на DKT относно линията Копенхаген—Орхус са неточни и предоставят данни, доказващи това твърдение. Според тях DKT не посочва достатъчно ясно как са били осъществени изчисленията и твърдят, че не са запознати с представените цифрови данни. Според Дания една оптимистична оценка за приходите по тази линия показва стойности, по-ниски с над […] млн. DKK от споменатите от DKT […]. |

iii) Производителност

|

(206) |

Датските органи отхвърлят аргумента, според който дружество DSB не е регистрирало значително нарастване на производителността в периода 1999—2007 г. Те поставят под съмнение метода за изчисление на DKT, основан върху съотношението номинални разходи за персонал/оборот. Оборотът на DSB зависи от определен брой микро- и макроикономически фактори, поради което не съществува постоянна пропорционална зависимост между производството и оборота (фактори: конкуренцията на местно равнище, икономическата конюнктура, политическите приоритети, инфлацията, промяната на социалния състав на пътуващите и др.). |

|

(207) |

Датските органи предлагат два метода за оценка на производителността на дейностите, осъществявани от DSB:

|

|

(208) |

Тези два метода показват увеличение на производителността съответно с 1,9 % и 2 % годишно. |

iv) Намаление на договорните плащания

|

(209) |

Датските органи твърдят, че представените по този въпрос цифрови данни от страна на DKT са неточни. „Договорните плащания“, фигуриращи в счетоводните сметки на DSB и използвани от DKT, се отнасят както за сключения с държавата договор, визиран в настоящия случай, така и за други плащания по други договори (договори, сключени от DSB в Швеция; договор с Hovedstadens Udviklingsråd (HUR) и договор за временен превоз по линията Langå-Struer). |

|

(210) |

Те поясняват, че намалението с 1 млрд. DKK произтича ясно от закона за бюджета за 2003 г. (член 28.61.01, параграф 10). Законите за бюджета за 2003 и 2004 г. показват също, че първоначалните стойности за намалението през 2003 и 2004 г. са били увеличени. Дания предоставя обобщаваща таблица, която показва, че общото намаление в края на краищата е достигнало 1018 млн. DKK. |

v) Влак-километри

|

(211) |

Датските органи посочват, че произтичащото от договора задължение по отношение на влак-километрите е по-ниско от стойността, представена от DKT, тъй като трябва да се вземе предвид търгът за транспортни услуги в Централен и Западен Ютланд от ноември 2003 г. Те представят точните данни в таблица, в която се показва, че като цяло дружеството DSB е осъществило 1,5 млн. влак-километра повече от предвиденото в договора и че по тази причина не може да се твърди, че DSB е получило компенсация за услуги, които не са били предоставени. Освен това датските органи подчертават, че всяко тримесечие DSB е изпращало до Министерството на транспорта доклад относно изпълненото съгласно договора. |

vi) Финансови резултати на DSB

|

(212) |

Според Дания предварителният бюджет на DSB — основан върху предвиждан марж на печалба от 6 % — е бил разумен и реалистичен. Фактът, че този процент се е оказал по-висок от предвидения в предварителния бюджет, се дължи на поредица от непредвидими обстоятелства, чийто ефект е бил премахнат от страна на държавата чрез извънредно намаляване на договорните плащания, от една страна, и чрез удържане на дивиденти, от друга. |

|

(213) |

Освен това датските органи поставят под съмнение достоверността на данните относно резултатите на европейските предприятия за железопътен превоз на пътници. Те също така изтъкват трудностите при осъществяване на подобни сравнения (различия в структурата на капитала и в нивото на инвестираните капитали, рискови условия на работа, макроикономически и структурни фактори, оказващи влияние върху счетоводните данни на предприятията) и цитират доклад, изготвен от Европейската комисия, в който дружеството DSB не се описва като по-рентабилно от своите конкуренти на европейския пазар. |

|

(214) |

От друга страна Дания не оспорва твърдението, че финансовите резултати на DSB са се оказали по-добри от предвидените в първоначалните бюджети. Датските органи обаче дават пояснения относно ефекта от промяната на данъчните ставки и предоставят обобщаваща таблица за резултатите на DSB. |

|

(215) |

На последно място, Дания предостави скорошни данни за финансовото състояние на DSB с уточнението, че приходите след облагане с данъци от дейностите по предоставяне на обществена услуга са били съответно 670 млн. DKK през 2007 г. и 542 млн. DKK през 2008 г. |

vii) Политика на дивидентите

|

(216) |