EUROPEISKA KOMMISSIONEN

EUROPEISKA KOMMISSIONEN

Bryssel den 3.9.2020

COM(2020) 474 final

MEDDELANDE FRÅN KOMMISSIONEN TILL EUROPAPARLAMENTET, RÅDET, EUROPEISKA EKONOMISKA OCH SOCIALA KOMMITTÉN SAMT REGIONKOMMITTÉN

Resiliens för råvaror av avgörande betydelse: Att staka ut vägen mot ökad trygghet och hållbarhet

1.Inledning

Metaller, mineraler och naturmaterial är en del av vår vardag. De råvaror som är ekonomiskt viktigast och som har hög försörjningsrisk kallas råvaror av avgörande betydelse. Råvaror av avgörande betydelse är väsentliga för att ett stort antal olika industriella ekosystem ska kunna fungera och inte rubbas. Volfram får telefoner att vibrera. Gallium och indium ingår i tekniken med lysdioder (LED) i lampor. Till halvledare behövs kiselmetall. Vätebränsleceller och elektrolysörer behöver platinametaller.

Att ha tillgång till resurser är en strategisk säkerhetsfråga för EU i dess ambition att förverkliga den gröna given

. I den nya industristrategin för EU

föreslås en förstärkning av EU:s öppna strategiska oberoende, och det varnas för att EU:s omställning till klimatneutralitet kan leda till att dagens beroende av fossila bränslen ersätts av ett beroende av råvaror som till stor del hämtas från länder utanför EU i en allt hårdare konkurrens. EU:s öppna strategiska oberoende inom dessa sektorer måste därför även i fortsättningen bygga på diversifierad och ostörd tillgång till globala marknader för råvaror

. Samtidigt, och för att minska beroendet av råvaror utifrån och belastningen på miljön, behöver det underliggande problemet med en snabbt ökande global resursefterfrågan hanteras genom minskad förbrukning och ökad återanvändning av material innan de återvinns.

Den enorma efterfrågan på resurser (energi, livsmedel och råvaror) sätter vår planet under en enorm press, då den står för hälften av utsläppen av växthusgaser och över 90 % av förlusten av biologisk mångfald och vattenstressen. En uppskalning av den cirkulära ekonomin kommer att vara avgörande för att uppnå klimatneutralitet senast 2050, samtidigt som den ekonomiska tillväxten frikopplas från resursförbrukningen och resursförbrukningen hålls inom gränserna för vad jorden klarar av

.

Tillgång till resurser och hållbarhet är nyckeln till EU:s resiliens när det gäller råvaror. För att uppnå resurssäkerhet krävs åtgärder för att diversifiera försörjningen från både primära och sekundära källor, minska beroendet och förbättra resurseffektiviteten och cirkulariteten, inklusive genom hållbar produktutformning. Detta gäller för alla råvaror, inbegripet basmetaller, industrimineraler, aggregat och biotiska material, men det är ännu mer väsentligt när det gäller de råvaror som är av avgörande betydelse för EU.

Dessutom har covid-19-krisen visat hur snabbt och djupgående de globala leveranskedjorna kan rubbas. Kommissionen har föreslagit en ambitiös covid-19-återhämtningsplan

för att öka resiliensen och det öppna strategiska oberoendet och för att gynna omställningen till en grön och digital ekonomi. Med sitt syfte att säkerställa resiliens genom en tryggad och hållbar försörjning av råvaror av avgörande betydelse, kan detta meddelande i hög grad bidra till ekonomins återhämtning och långsiktiga omvandling.

Detta meddelande bygger på EU:s råvaruinitiativ

, och här presenteras följande:

-EU:s förteckning över råvaror av avgörande betydelse för 2020.

-Utmaningarna för en säker och hållbar försörjning av råvaror av avgörande betydelse och åtgärder för att öka EU:s resiliens och öppna strategiska oberoende.

1. Förteckningen över råvaror av avgörande betydelse i EU 2020

Kommissionen ser över förteckningen över råvaror av avgörande betydelse för EU vart tredje år. Den offentliggjorde den första förteckningen 2011 och uppdaterade den 2014 och 2017

. Bedömningen bygger på uppgifter från tidigare och visar hur råvarornas avgörande betydelse har utvecklats sedan den första förteckningen offentliggjordes. Den innehåller ingen prognos om framtida trender. Därför presenterar kommissionen också en prognosstudie (se nedan).

2020 års bedömning följer samma metodik som 2017

. Där används genomsnittet för den senaste fullständiga femårsperioden för EU utan Förenade kungariket (EU-27). 83 råvaror undersöktes (fem fler än 2017), och där så var möjligt gjordes en närmare kontroll än i tidigare bedömningar av var avgörande betydelse framträder i värdekedjan: utvinning och/eller bearbetning.

Ekonomisk betydelse och försörjningsrisk är de två huvudparametrar som används för att fastställa avgörande betydelse för EU. För ekonomisk betydelse undersöker man i detalj hur råvarorna fördelas till slutanvändning efter industriella tillämpningar. Försörjningsrisken handlar om koncentrationen på landsnivå av den globala produktionen och anskaffningen till EU av primära råvaror, leverantörsländernas förvaltning

, däribland miljöaspekter, bidraget från återvinning (d.v.s. sekundära råvaror), ersättning, EU:s importberoende samt handelsrestriktioner i tredjeländer.

Den förteckning över råvaror av avgörande betydelse som utgör resultatet är ett faktaverktyg till stöd för EU:s policyutformning. Kommissionen tar förteckningen i beaktande när den förhandlar fram handelsavtal eller försöker avhjälpa störningar i handeln. Förteckningen bidrar till att identifiera investeringsbehov och vägleda forskning och innovation enligt EU:s program Horisont 2020, Horisont Europa och nationella program, särskilt beträffande ny gruvteknik, ersättning och återvinning. Den är också relevant för den cirkulära ekonomin

, för att främja en hållbar och ansvarsfull anskaffning, och för industripolitiken. Medlemsstater och företag kan även använda den som en EU-referensram för att ta fram sina egna särskilda bedömningar av när avgörande betydelse föreligger.

EU:s förteckning för 2020 innehåller 30 råvaror, att jämföra med 14 råvaror 2011, 20 råvaror 2014 och 27 råvaror 2017. 26 råvaror finns kvar i förteckningen sedan tidigare. Bauxit, litium, titan och strontium läggs till i förteckningen för första gången. Helium är fortfarande ett bekymmer sett till försörjningskoncentration, men tas bort från förteckningen över råvaror av avgörande betydelse eftersom dess ekonomiska betydelse minskar. Kommissionen kommer att fortsätta följa upp helium noga, mot bakgrund av dess relevans för ett antal framträdande digitala tillämpningar. Den kommer också att noga följa upp nickel, med tanke på utvecklingen i riktning mot ökad efterfrågan på råvaror till batterier.

|

Råvaror av avgörande betydelse 2020 (nya sedan 2017 i fetstil)

|

|

Antimon

|

Hafnium

|

Fosfor

|

|

Baryt

|

Tunga sällsynta jordartsmetaller

|

Skandium

|

|

Beryllium

|

Lätta sällsynta jordartsmetaller

|

Kiselmetall

|

|

Vismut

|

Indium

|

Tantal

|

|

Borat

|

Magnesium

|

Volfram

|

|

Kobolt

|

Naturlig grafit

|

Vanadin

|

|

Kokskol

|

Naturgummi

|

Bauxit

|

|

Flusspat

|

Niob

|

Litium

|

|

Gallium

|

Platinametaller

|

Titan

|

|

Germanium

|

Fosforit

|

Strontium

|

Fler detaljer om råvarorna finns i bilaga 1, rapporten om bedömningen och faktabladet som åtföljer varje råvara, som finns offentliggjorda i EU:s informationssystem för råvaror

.

För många råvaror av avgörande betydelse är försörjningen mycket koncentrerad. Kina tillhandahåller exempelvis 98 % av EU:s försörjning av sällsynta jordartsmetaller, Turkiet står för 98 % av EU:s försörjning av borat och Sydafrika för 71 % av EU:s behov av platina och en ännu högre andel av platinametallerna iridium, rodium och rutenium. EU är beroende av enskilda företag i EU för sin försörjning av hafnium och strontium.

Bild 1: de största leverantörsländerna av råvaror av avgörande betydelse till EU

Källa: Europeiska kommissionens rapport om 2020 års bedömning av avgörande betydelse

2.Att förbättra EU:s resiliens: utmaningen med försörjning och hållbarhet

Kunskap och underrättelser är förutsättningar för informerat beslutsfattande. Kommissionen har redan utvecklat informationssystemet för råvaror och kommer att stärka det, men det behövs mer. För det ändamålet kommer kommissionen att stärka sitt arbete med strategiska prognosnätverk, så att man kan utveckla stabila belägg och scenarioplanering för tillgång, efterfrågan och användning av råvaror för strategiska sektorer. Metodiken med bedömning av avgörande betydelse kan komma att ses över till nästa förteckning (2023) så att den senaste kunskapen kommer med.

EU kommer att bidra till globala insatser i riktning mot bättre resurshantering, i samarbete med relevanta internationella organisationer.

Denna kunskapsbas bör kunna möjliggöra strategisk planering och prognoser, vilket återspeglar EU:s mål med en digital och klimatneutral ekonomi till 2050 och gör det lättare att framhäva detta på världsarenan. Den geopolitiska aspekten bör också spela en integrerad roll i prognosen, så att Europa kan förutse och bemöta framtida behov.

Prognosrapporten

, som bygger på den information som är tillgänglig just nu och som offentliggörs ihop med detta meddelande, kompletterar bedömningen av avgörande betydelse grundat på aktuella uppgifter, med sin prognos för råvaror av avgörande betydelse fram till 2030 och 2050 för strategiska teknikområden och sektorer. Där omsätts EU:s klimatneutralitetsscenarion (före covid-19) för 2050

i uppskattad efterfrågan på råvaror, och försörjningsrisker på olika nivåer i leveranskedjorna tas upp:

·För batterier till elektriska fordon och energilagring skulle EU behöva upp till 18 gånger mer litium och fem gånger mer kobolt 2030, och nästan 60 gånger mer litium och 15 gånger mer kobolt 2050, jämfört med den nuvarande försörjningen till EU:s hela ekonomi. Om inte denna ökade efterfrågan bemöts kan den leda till försörjningsproblem

.

·Efterfrågan på sällsynta jordartsmetaller som används i permanenta magneter

, t.ex. till elektriska fordon, digital teknik eller vindgeneratorer, kan öka tiofaldigt fram till 2050.

Detta bör ses i den globala kontexten med ökad efterfrågan på råvaror p.g.a. befolkningstillväxt, industrialisering, minskade koldioxidutsläpp i transporter, energisystem och andra industrisektorer, ökad efterfrågan från utvecklingsländer och nya tekniska tillämpningar.

De projekt inom Världsbanken som kräver metaller och mineraler tilltar snabbt med klimatambitionerna

. Det mest betydande exemplet på detta är elektriska batterier, där efterfrågan på relevanta metaller, aluminium, kobolt, järn, bly, litium, mangan och nickel skulle öka med över 1 000 procent till 2050 under ett 2 °C-scenario jämfört med ett scenario med oförändrade förhållanden.

OECD förutspår att den globala råvaruanvändningen, trots förbättringar av materialintensiteten och resurseffektiviteten och tjänsternas ökade andel i ekonomin, kommer att mer än fördubblas, från 79 miljarder ton 2011 till 167 miljarder ton 2060 (+ 110 %).

Detta är en övergripande siffra, som innefattar relativt rikliga och geografiskt utspridda resurser som byggmaterial och trä. När det gäller avgörande betydelse är det värt att titta närmare på OECD:s prognos för metaller, som förväntas öka från 8 till 20 miljarder ton 2060 (+ 150 %)

. EU är till mellan 75 och 100 % beroende av import för de flesta metaller

.

OECD drar slutsatsen att den ökade råvaruanvändningen, i kombination med de miljömässiga konsekvenserna av utvinning, bearbetning och avyttring av råvaror, sannolikt kommer att öka pressen på jordens ekonomiers resursbaser och äventyra vinsterna i välbefinnande. Om inte den koldioxidsnåla teknikens resursrelaterade följder uppmärksammas, finns det en risk att man överför bördan att minska utsläpp till andra delar av den ekonomiska kedjan och då istället bara får nya miljöproblem och sociala problem, såsom tungmetallföroreningar, förstörda livsmiljöer eller utarmning av resurser

.

Covid-19-krisen gör att man i många delar av världen tittar kritiskt på hur man organiserar sina leveranskedjor, i synnerhet där källorna till försörjning av råvaror och mellanprodukter är mycket koncentrerade och därför löper högre risk att drabbas av störningar. Att förbättra resiliensen för de avgörande leveranskedjorna är även mycket viktigt för att säkerställa både omställningen till ren energi och energitryggheten.

I sitt förslag till återhämtningsplan för Europa ser kommissionen råvaror av avgörande betydelse som ett av de områden där Europa behöver bli mer resilient för att vara förberett på framtida chocker och få ett mer öppet strategiskt oberoende. Detta kan uppnås genom att diversifiera och stärka de globala leveranskedjorna, däribland genom att fortsätta arbeta ihop med partner världen över, minska det överdrivna importberoendet, förbättra cirkulariteten och resurseffektiviteten samt på strategiska områden höja försörjningskapaciteten inom EU.

3.Att förvandla svårigheter till möjligheter

Kina, USA, Japan och andra arbetar redan snabbt för att säkra framtida försörjning, diversifiera försörjningskällorna genom partnerskap med resursrika länder och utveckla sina inrikes råvarubaserade värdekedjor.

EU bör agera skyndsamt för att säkerställa en trygg, hållbar försörjning av råvaror, och samköra insatserna från både företag, subnationella och nationella myndigheter och EU-institutionerna.

I EU:s åtgärdsplan för råvaror av avgörande betydelse bör följande finnas med:

-Att utveckla resilienta värdekedjor för EU:s industriella ekosystem.

-Att minska beroendet av primära råvaror av avgörande betydelse genom cirkulär användning av resurser, hållbara produkter och innovation.

-Att stärka den hållbara och ansvarsfulla inhemska anskaffningen och bearbetningen av råvaror i Europeiska unionen.

-Att diversifiera försörjningen med hållbar och ansvarsfull anskaffning från tredjeländer, där man stärker regelbaserad öppen handel med råvaror och får bort störningar i den internationella handeln.

Kommissionen tänker utveckla och genomföra dessa prioriterade mål och åtgärdsplanen med hjälp av medlemsstater och berörda parter, i synnerhet det europeiska innovationspartnerskapet om råvaror och gruppen för råvaruförsörjning. Den kommer också att utnyttja stödet och sakkunskaperna från gruppen för råvaror vid Europeiska institutet för innovation och teknik (EIT).

3.1.Resilienta värdekedjor för EU:s industriella ekosystem

Luckor i EU:s kapacitet för återvinning, bearbetning, återvinning, raffinering och separation (t.ex. för litium eller sällsynta jordartsmetaller) återspeglar en brist på resiliens och kraftigt beroende av försörjning från andra delar av världen. Vissa råvaror som bryts i Europa (som litium) måste för närvarande lämna Europa för att bearbetas. Tekniken, kapaciteten och kompetensen inom raffinering och metallurgi är en mycket viktig i värdekedjan.

Dessa luckor, och sårbarheter i de befintliga värdekedjorna för råvaror, påverkar alla industriella ekosystem och kräver därför ett mer strategiskt arbetssätt: tillräckliga lager för att förebygga oväntade störningar i tillverkningsprocesserna, alternativa försörjningskällor vid störningar, närmare samarbeten mellan aktörer inom råvaror av avgörande betydelse och användarsektorer nedströms, samt att locka till investeringar i strategisk utveckling.

Genom Europeiska batterialliansen har offentliga och privata investeringar satts igång i stor skala och bör exempelvis leda till att 80 % av EU:s efterfrågan på litium anskaffas från europeiska källor 2025.

I den nya industristrategin föreslås att det utvecklas nya industriallianser. Råvaruaspekten bör vara en integrerad del i dessa allianser och i de motsvarande industriella ekosystemen (så som preliminärt identifieras i arbetsdokumentet för avdelningarna som åtföljer återhämtningsplanen

– se bilaga 2). Det finns emellertid också ett behov av en särskild industriallians för råvaror, vilket tillkännages i industristrategin, eftersom det finns ett antal betydande utmaningar som t.ex. mycket koncentrerade globala marknader, tekniska hinder för investeringar och innovation, allmänhetens acceptans och behovet av att nå en högre nivå av hållbar anskaffning.

I en första fas kommer denna europeiska råvaruallians att rikta in sig på de mest trängande behoven, som är att öka EU:s resiliens i värdekedjan för sällsynta jordartsmetaller och magneter, eftersom detta är livsviktigt för de flesta av EU:s industriella ekosystem (däribland förnybar energi, försvar och rymdfart). Alliansen kan utökas med tiden till att bemöta andra behov av råvaror av avgörande betydelse och basmetaller. Alliansens arbete kommer att komplettera utrikes åtgärder för att trygga tillgången till dessa varor av avgörande betydelse.

Alliansen kommer att vara öppen för alla relevanta berörda parter, däribland industriaktörer längs hela värdekedjan, medlemsstater och regioner, fackföreningar, det civila samhället, forsknings- och teknikorganisationer, investerare och icke-statliga organisationer. Alliansen kommer att bygga på principerna öppenhet, transparens, mångfald och inkludering. Den kommer att respektera EU:s konkurrensregler och EU:s internationella handelsåtaganden. Alliansen kommer att fastställa hinder, möjligheter och investeringsfall och kommer att ha en smidig förvaltningsram som involverar alla berörda parter och gör det möjligt att utföra projektbaserat arbete.

Europeiska investeringsbanken har nyligen antagit sin nya energiutlåningspolitik, där man uppger att banken ska stödja projekt som handlar om försörjning av de råvaror av avgörande betydelse som behövs för koldioxidsnål teknik i EU. Detta är viktigt för att få bort riskerna från projekten och locka privata investeringar i EU och i de resursrika tredjeländer som ligger inom dess verksamhetsmandat. Samtidigt måste det säkerställas att sådana projekt är fria från störningar och bidrar till EU:s öppna strategiska oberoende och resiliens på ett resurseffektivt och hållbart sätt.

EU:s taxonomi för hållbar finansiering blir en vägledning för de offentliga och privata investeringarna i riktning mot hållbara verksamheter. Den kommer att bemöta den möjliggörande potentialen i gruv- och utvinningsbranschens värdekedja och behovet av att sektorn minimerar sin påverkan på klimatet och miljön, med hänsyn till livscykeln

. Detta bör bidra till att mobilisera stöd för överensstämmande prospekterings-, gruvdrifts- och bearbetningsprojekt för råvaror av avgörande betydelse på ett hållbart och ansvarsfullt sätt.

|

Åtgärd 1 – Starta en industridriven europeisk råvaruallians under tredje kvartalet 2020, inledningsvis för att bygga upp resiliens och öppet strategiskt oberoende för värdekedjan för sällsynta jordartsmetaller och magneter, för att sedan utöka till andra råvaruområden (industri, kommissionen, investerare, Europeiska investeringsbanken, berörda parter, medlemsstater, regioner).

Åtgärd 2 – Ta fram kriterier för hållbar finansiering för gruv-, utvinnings- och bearbetningssektorerna i de delegerade akterna om taxonomin till slutet av 2021 (plattformen om hållbar finansiering, kommissionen).

|

3.2.Cirkulär användning av resurser, hållbara produkter och innovation

Europeiska gröna givens handlingsplan för den cirkulära ekonomin

har som syfte att koppla bort tillväxt från resursanvändning genom hållbar produktutformning och mobilisera potentialen i sekundära råvaror

. Att gå i riktning mot en mer cirkulär ekonomi skulle kunna ge en nettoökning på 700 000 arbetstillfällen i EU till år 2030

. Cirkularitet och återvinning av råvaror från koldioxidsnål teknik är en integrerad del i omställningen till en klimatneutral ekonomi. Genom ökad produktlivslängd, och användning av sekundära råvaror, genom en stabil och integrerad EU-marknad och bibehållet värde för högkvalitetsmaterial, kommer en tilltagande andel av EU:s efterfrågan på råvaror att kunna täckas. För att t.ex. gynna återvinning av material från de snabbt ökande mängder batterier som släpps ut på EU:s marknad, kommer kommissionen att senast i oktober 2020 föreslå en ny omfattande förordning där man tar upp, bland flera andra aspekter, fasen i slutet av livscykeln, d.v.s. nästa liv (återanvändning och nya syften), uppsamlingsfrekvenser, återvinningseffektivitet och materialåtervinning, återvunnet innehåll och utökat producentansvar.

EU ligger i framkant för den cirkulära ekonomin och har redan ökat sin användning av sekundära råvaror. Exempelvis återvinns över 50 % av vissa metaller, såsom järn, zink eller platina, och de omfattar mer än 25 % av EU:s konsumtion. För andra, särskilt de som behövs inom teknik för förnybar energi eller högtekniska tillämpningar som sällsynta jordartsmetaller, gallium eller indium, bidrar dock den sekundära produktionen endast marginellt. Detta är en väldig förlust av potentiellt värde för EU:s ekonomi och en källa till påfrestning på miljön och klimatet som skulle kunna undvikas.

Bild 2: Hur återvinningen bidrar till att tillgodose materialefterfrågan (återvinningsgraden))

Genom mer forskning om återvinning av avfall kommer det att kunna undvikas att värdefulla material hamnar i deponi. Betydande mängder resurser lämnar Europa i form av avfall och skrot, som potentiellt går att återvinna till sekundära råvaror här. Utvinnings- och bearbetningsindustrierna måste också bli grönare – minska sitt avtryck på planeten, däribland utsläpp av växthusgaser.

Vi saknar fullständig information om mängden råvaror som finns i produkter, i utvinningsavfall eller deponerat, d.v.s. potentiellt tillgängligt för återanvändning eller återvinning. En bedömning av mängden material som är i lager, d.v.s. finns i produkter som används, skulle kunna uppmärksamma när dessa skulle bli tillgängliga för återvinning, med tanke på produkters genomsnittliga livslängd.

Att byta ut en råvara av avgörande betydelse mot en råvara som inte är av avgörande betydelse men ger liknande resultat (ersättning) är ett annat sätt att lindra beroendet av råvaror av avgörande betydelse. Materialinnovation; hållbar utformning och utveckling av alternativ teknik som kräver olika material kan också bidra till att mildra försörjningsrisken.

|

Åtgärd 3 – Starta forskning och innovation om råvaror av avgörande betydelse 2021 sett till avfallshantering, avancerade material och ersättning, med hjälp av Horisont Europa, Europeiska regionala utvecklingsfonden och nationella forsknings- och innovationsprogram (kommissionen, medlemsstaterna, regionerna, forsknings- och innovationssamfundet).

Åtgärd 4 – Kartlägga den potentiella försörjningen av sekundära råvaror av avgörande betydelse från EU:s lager och avfall och identifiera livskraftiga materialåtervinningsprojekt till 2022 (kommissionen, gruppen för råvaror vid EIT).

|

3.3.Anskaffning från Europeiska unionen

I takt med att den globala efterfrågan på råvaror av avgörande betydelse växer, kommer de primära råvarorna att fortsätta spela en viktig roll. Att bättre mobilisera EU:s inhemska potential är en nödvändig del i att göra EU mer resilient och utveckla det öppna strategiska oberoendet.

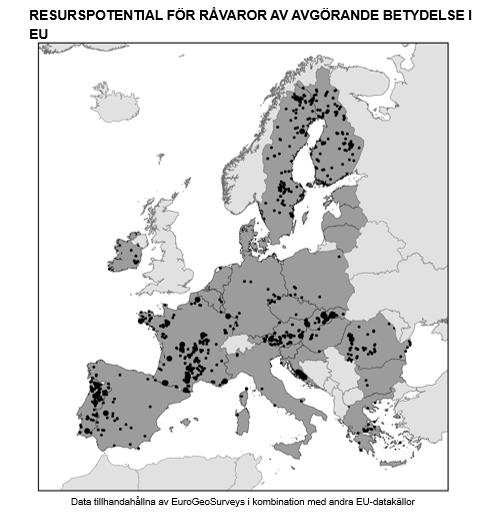

Europa har en lång tradition av gruv- och utvinningsverksamhet. Världsdelen är välförsedd med aggregat och industrimineraler och med vissa basmetaller som koppar och zink. Framgångarna är mindre när det gäller att utveckla projekt för att anskaffa råvaror av avgörande betydelse, trots att det finns avsevärd potential för dessa. Se bild 3. Anledningarna är flera: bristande investeringar i prospektering och gruvdrift, mångsidiga och långrandiga nationella tillståndsförfaranden eller låg acceptansnivå hos allmänheten.

Bild 3: Fyndigheter av råvaror av avgörande betydelse i EU:s 27 medlemsländer (2020)

Om man ser till den geografiska fördelningen av råvaror av avgörande betydelse i Europa, så finns det intressanta möjligheter genom utvecklingen av råvaror till batterier såsom litium, nickel, kobolt, grafit och mangan. Företag i åtskilliga medlemsstater är redan med i Europeiska batterialliansen, som åtnjuter finansiering från både den privata sektorn, EU och nationellt, både för exploatering av råvarorna och för bearbetningen av dem i Europa.

Bild 4 visar att många resurser för råvaror till batterier ligger i regioner där man är kraftigt beroende av kol eller koldioxidintensiva industrier, och där batterifabriker planeras. Mycket gruvavfall är dessutom rikt på råvaror av avgörande betydelse

, och man kan återkomma dit för att skapa ny ekonomisk verksamhet i befintliga eller före detta kolgruvområden och samtidigt förbättra miljön.

Bild 4: Gruvor för batteriråvaror, batterifabriker och kolgruvor

Källa: Gemensamma forskningscentret

Mekanismen för en rättvis omställning kommer att bidra till att mildra den socioekonomiska konsekvenserna av omställningen till klimatneutralitet i kol- och koldioxidintensiva regioner. Den kan underlätta den ekonomiska diversifieringen av regioner, inkluderat genom investeringar i cirkulär ekonomi. Fönstret för hållbar infrastruktur enligt InvestEU skulle också kunna stödja den regionala utvecklingen av råvaror av avgörande betydelse.

Genom utvecklingen av territoriella planer för rättvis omställning får medlemsstaterna en tidig möjlighet att bedöma den potential som råvaror av avgörande betydelse har som en av de alternativa affärsmodellerna och källorna till regional sysselsättning. Mycket av gruv- och ingenjörskompetensen går att överföra till exploatering av metaller och mineraler, ofta i samma regioner. EU:s uppdaterade kompetensagenda skulle kunna vara till stöd för den anpassningen.

EU och dess medlemsstater har redan en bra lagstiftningsram på plats för att säkerställa att gruvdrift äger rum under miljömässigt och socialt sunda förhållanden.

Det är emellertid mycket svårt att snabbt sätta igång nya projekt om råvaror av avgörande betydelse. Detta beror delvis på den inneboende risken och kostnaden för nya projekt, men det kan också hänföras till bristen på incitament och finansiering för undersökning, de utdragna nationella tillståndsförfarandena och den bristande acceptansen för gruvdrift bland allmänheten i Europa. I enlighet med agendan för bättre lagstiftning arbetar kommissionen just nu ihop med viktiga berörda parter för att kartlägga hinder för stora infrastrukturprojekt, i syfte att påskynda och underlätta förfaranden i medlemsstaterna, vilket betonas i Europeiska rådets slutsatser av den 21 juli 2020, och samtidigt upprätthålla höga standarder.

Brytningen och bearbetningen av råvaror av avgörande betydelse håller på att förvandlas av innovativa tekniska lösningar. Automatisering och digitalisering används redan i sektorn. Fjärrsensorer med EU:s Copernicus-program för jordobservationer kan bli ett kraftfullt verktyg för att hitta nya platser för råvaror av avgörande betydelse och övervaka gruvornas miljöresultat så länge deras verksamhet pågår och efter att de stängt.

|

Åtgärd 5 – Identifiera gruv- och bearbetningsprojekt och investeringsbehov och tillhörande finansieringsmöjligheter för råvaror av avgörande betydelse i EU som kan vara igång till 2025, med prioritet av kolbrytningsregioner (kommissionen, medlemsstaterna, regioner, berörda parter).

Åtgärd 6 – Utveckla expertis och kompetens i gruv-, utvinnings- och bearbetningsteknik, som del i en balanserad omställningsstrategi i regioner som är under omställning från 2022 och framåt (kommissionen, industri, fackföreningar, medlemsstater och regioner).

Åtgärd 7 – Utveckla program för jordobservationer och fjärranalys för resursprospektering, verksamhet och miljöledning efter stängning (kommissionen, industri).

Åtgärd 8 –Utveckla forsknings- och innovationsprojekt i Horisont Europa om processer för exploatering och bearbetning av råvaror av avgörande betydelse för att minska miljöpåverkan med början 2021 (kommissionen, forsknings- och innovationssamfundet).

|

3.4.Diversifierad anskaffning från tredjeländer

På grund av EU:s geologiska begränsningar kommer den framtida efterfrågan på primära råvaror av avgörande betydelse att i hög grad tillgodoses av import, även på medellång till lång sikt. EU:s öppna strategiska oberoende inom dessa sektorer måste därför fortsätta vara förankrat i en väl diversifierad och ostörd tillgång till globala marknader för råvaror.

Resiliens för råvaror av avgörande betydelse kommer också att uppnås genom att EU:s handelspolitiska verktyg (däribland frihandelsavtal och höjda verkställandeinsatser) används intensivare, och genom arbete med internationella organisationer för att säkerställa orubbad handel och investeringar i råvaror på ett sätt som stöder EU:s kommersiella intressen. EU kommer också att fortsätta vara resoluta med att ta upp tredjeländers bristande respekt för internationella skyldigheter, i linje med sitt åtagande att stärka tillämpningsåtgärder på handelsområdet genom den nya ansvarige för tillämpningen av handelspolitiken. EU håller också för närvarande på att förhandla fram frihandelsavtal med ett antal länder som är viktiga ur råvaruperspektiv. Det kommer att finnas potential att skapa ytterligare mer likvärdiga villkor så att europeiska industrier kan tävla jämlikt med företag i tredje länder om att engagera sig direkt i hållbara och ansvarsfullt anskaffade råvaror. Energirelaterad och ekonomisk diplomati med tredjeländer är även viktigt för att stärka resiliensen i de avgörande leveranskedjorna för omställningen till ren energi och för energisäkerheten.

Att skifta EU:s importbetalningar för råvaror av avgörande betydelse från andra internationella valutor till euro skulle ha vissa fördelar, såsom minskad prisvolatilitet och att importörer i EU och exportörer i tredjeländer blir mindre beroende av finansieringsmarknaderna för US-dollar.

Kommissionen samarbetar med olika partner om råvaror av avgörande betydelse och om hållbarhet i ett antal internationella forum. Hit hör det årliga trepartsmötet mellan EU, USA och Japan om råvaror av avgörande betydelse (försörjningsrisker, handelshinder, innovation och internationella normer), Organisationen för ekonomiskt samarbete och utveckling (konfliktmineraler, vägledning om råvaror, ansvarsfull anskaffning), Förenta nationerna (globala utsikter, miljöbelastning, resursförvaltning, mineralförvaltning), WTO (marknadstillgång, tekniska hinder, exportrestriktioner) och G20 (resurseffektivitet). Kommissionen har även bilaterala dialoger om råvaror med ett antal länder, däribland Kina.

EU kommer att behöva engagera sig i strategiska partnerskap med resursrika tredjeländer, och då använda sig av alla utrikespolitiska instrument och respektera sina internationella skyldigheter. Det finns stor outnyttjad potential att bygga upp hållbara och ansvarsfulla strategiska partnerskap med resursrika länder. Det rör sig om både högutvecklade gruvdriftsländer som Kanada och Australien, flera utvecklingsländer i Afrika och Latinamerika och länder i närheten av EU som Norge, Ukraina, utvidgningsländer och västra Balkan. Det är viktigt att integrera västra Balkan i EU:s leveranskedjor

. Serbien har till exempel borater, medan Albanien har platinafyndigheter. Istället för att försöka utveckla alla dessa partnerskap på en gång är kommissionen inställd på att, innan pilotpartnerskapsprojekt dras igång 2021, diskutera prioriteringar med medlemsstaterna och industrin, däribland i de berörda länderna eftersom de har lokal expertis och ett nätverk av medlemsstatsambassader.

Sådana strategiska partnerskap, som omfattar utvinning, bearbetning och raffinering, är särskilt relevanta för resursrika utvecklingsländer och utvecklingsregioner som Afrika. EU kan hjälpa våra partnerländer att utveckla sina mineralresurser på ett hållbart sätt genom att stödja förbättrat lokalt styre och sprida ansvarsfulla gruvdriftsmetoder, vilket i sin tur skapar mervärde i gruvsektorn och drivkrafter för ekonomisk och social utveckling.

Ökat engagemang med strategiska partner för att säkerställa råvaror av avgörande betydelse behöver gå hand i hand med ansvarsfull anskaffning. Hög försörjningskoncentration i länder med låg standard för styret

utgör inte bara en risk för försörjningssäkerheten, utan kan också förvärra miljömässiga och sociala problem som barnarbete. Konflikter som uppkommer genom eller försvåras av tillgången till resurser är också ett återkommande upphov till internationell spänning.

Ansvarsfull anskaffning och tillbörlig aktsamhet blir allt viktigare i hela värdekedjan för råvaror. EU-förordningen om konfliktmineraler

, som omfattar tenn, guld och de avgörande råvarorna tantal och volfram, gäller för importörer i EU från och med den 1 januari 2021, och där tas sådana frågor upp. Genom det europeiska partnerskapet om mineraler med ansvar (European Partnership on Responsible Minerals, EPRM)

får gruvorna hjälp att följa EU-förordningen och OECD:s riktlinjer för tillbörlig aktsamhet. I det kommande förslaget till batteriförordning tas ansvarsfull anskaffning av batteriråvaror upp, och kommissionen överväger att ta fram ett möjligt horisontellt lagstiftningsförslag om tillbörlig aktsamhet.

Genom användningen av EU:s finansiella instrument för yttre verksamhet, såsom utvecklingssamarbete, grannskapsfinansiering och partnerskapsinstrumentet Enheten för politiskt stöd, blir det en hävstångseffekt för privata investeringar, vilket gör att man uppnår ömsesidig nytta och att EU:s företag kan delta på lika villkor i projekt som äger rum i tredjeländer.

|

Åtgärd 9 – Utveckla strategiska internationella partnerskap och tillhörande finansiering för att säkerställa en diversifierad och hållbar försörjning av råvaror av avgörande betydelse, däribland genom ostörda handels- och investeringsvillkor, inledningsvis med pilotpartnerskap med Kanada, intresserade länder i Afrika och EU:s grannskapsområde under 2021 (kommissionen, medlemsstaterna, industrin och motsvarigheter i tredjeländer).

Åtgärd 10 – Främja ansvarsfulla gruvdriftsmetoder för råvaror av avgörande betydelse genom hela EU:s regelverk (förslag under 2020–2021) och relevant internationellt samarbete

(kommissionen, medlemsstaterna, industrin, det civila samhällets organisationer).

|

4. Slutsatser

Det är mycket som står på spel. Om EU ska lyckas med att omvandla och modernisera sin ekonomi måste man på ett hållbart sätt trygga de primära och sekundära råvaror som behövs för att skala upp ren och digital teknik i alla EU:s industriella ekosystem.

EU måste agera för att bli mer resilient i hanteringen av möjliga framtida chocker och i sin ledning av de sammanhängande gröna och digitala omvandlingarna. En av lärdomarna från covid-19-krisen är att vi behöver minska beroendet och diversifiera och trygga försörjningen. Att utöka det öppna strategiska oberoendet blir en långsiktig fördel för EU. EU-institutionerna, nationella, regionala och lokala myndigheter och företagen bör agera mycket mer flexibelt och ändamålsenligt för att trygga en hållbar försörjning av råvaror av avgörande betydelse.

I detta meddelande betonas relevanta prioriteringar och rekommendationer ges om centrala arbetsområden för att EU ska kunna förstärka sitt strategiska arbetssätt i riktning mot mer resilienta värdekedjor för råvaror. För det syftet kommer kommissionen att ha ett nära samarbete med andra EU-institutioner, Europeiska investeringsbanken, medlemsstaterna, regionerna, näringslivet och andra viktiga berörda parter. Kommissionen kommer att följa upp framstegen med att genomföra de strategiska prioriteringarna och åtgärderna ovan, undersöka vilka ytterligare stödåtgärder som eventuellt behövs och utfärda relevanta rekommendationer senast 2022.

Bilaga 1: Förteckning över råvaror av avgörande betydelse

|

Råvaror

|

Fas

|

Största globala producenterna

|

Huvudländer för anskaffning

till EU

|

Importberoende

|

EoL-RIR

|

Valda användningsområden

|

|

Antimon

|

Utvinning

|

Kina (74 %)

Tadzjikistan (8 %)

Ryssland (4 %)

|

Turkiet (62 %)

Bolivia (20 %)

Guatemala (7 %)

|

100 %

|

28 %

|

·Flamskyddsmedel

·Försvarstillämpningar

·Blysyrabatterier

|

|

Baryt

|

Utvinning

|

Kina (38 %)

Indien (12 %)

Marocko (10 %)

|

Kina (38 %)

Marocko (28 %)

Övriga EU (15 %)

Tyskland (10 %)

Norge (1 %)

|

70 %

|

1 %

|

·Medicinska tillämpningar

·Strålskydd

·Kemiska tillämpningar

|

|

Bauxit

|

Utvinning

|

Australien (28 %)

Kina (20 %)

Brasilien (13 %)

|

Guinea (64 %)

Grekland (12 %)

Brasilien (10 %)

Frankrike (1 %)

|

87 %

|

0 %

|

·Aluminiumproduktion

|

|

Beryllium

|

Utvinning

|

USA (88 %)

Kina (8 %)

Madagaskar (2 %)

|

ej tillämpligt

|

ej tillämpligt

|

0 %

|

·Elektronik och kommunikationsutrustning

·Komponenter i bildindustri, rymd- och luftfart och försvar

|

|

Vismut

|

Bearbetning

|

Kina (85 %)

Laos (7 %)

Mexiko (4 %)

|

Kina (93 %)

|

100 %

|

0 %

|

·Läkemedels- och djurfoderindustrier

·Medicinska tillämpningar

·Legeringar med låg smältpunkt

|

|

Borat

|

Utvinning

|

Turkiet (42 %)

USA (24%)

Chile (11 %)

|

Turkiet (98 %)

|

100 %

|

1 %

|

·Högpresterande glas

·Gödselmedel

·Permanenta magneter

|

|

Kobolt

|

Utvinning

|

Demokratiska republiken Kongo (59 %)

Kina (7 %)

Kanada (5 %)

|

Demokratiska republiken Kongo (68 %)

Finland (14 %)

Franska Guyana (5 %)

|

86 %

|

22 %

|

·Batterier

·Superlegeringar

·Katalysatorer

·Magneter

|

|

Kokskol

|

Utvinning

|

Kina (55 %)

Australien (16 %)

Ryssland (7 %)

|

Australien (24 %)

Polen (23 %)

USA (21 %)

Tjeckien (8 %)

Tyskland (8 %)

|

62 %

|

0 %

|

·Koks till stål

·Kolfibrer

·Batterielektroder

|

|

Flusspat

|

Utvinning

|

Kina (65 %)

Mexiko (15 %)

Mongoliet (5 %)

|

Mexiko (25 %)

Spanien (14 %)

Sydafrika (12 %)

Bulgarien (10 %)

Tyskland (6 %)

|

66 %

|

1 %

|

·Stål- och järntillverkning

·Kylskåp och luftkonditionering

·Aluminiumtillverkning och annan metallurgi

|

|

Gallium

|

Bearbetning

|

Kina (80 %)

Tyskland (8 %)

Ukraina (5 %)

|

Tyskland (35 %)

Storbritannien (28 %)

Kina (27 %)

Ungern (2 %)

|

31 %

|

0 %

|

·Halvledare

·Fotoelektromotoriska celler

|

|

Germanium

|

Bearbetning

|

Kina (80 %)

Finland (10 %)

Ryssland (5 %)

|

Finland (51 %)

Kina (17 %)

UK (11 %)

|

31 %

|

2 %

|

·Optiska fibrer och infraröd optik

·Satellitsolceller

·Polymeriseringskatalysatorer

|

|

Hafnium

|

Bearbetning

|

Frankrike (49 %)

USA (44 %)

Ryssland (3 %)

|

Frankrike (84 %)

USA (5 %)

Storbritannien (4 %)

|

0 %

|

0 %

|

·Superlegeringar

·Kontrollstavar i kärnkraftverk

·Eldfast keramik

|

|

Indium

|

Bearbetning

|

Kina (48 %)

Sydkorea (21 %)

Japan (8 %)

|

Frankrike (28 %)

Belgien (23 %)

Storbritannien (12 %)

Tyskland (10 %)

Italien (5 %)

|

0 %

|

0 %

|

·Platta bildskärmar

·Fotovoltaiska celler och fotonik

·Lödningar

|

|

Litium

|

Bearbetning

|

Chile (44 %)

Kina (39 %)

Argentina (13 %)

|

Chile (78 %)

USA (8 %)

Ryssland (4 %)

|

100 %

|

0%

|

·Batterier

·Glas och keramik

·Stål- och aluminiummetallurgi

|

|

Magnesium

|

Bearbetning

|

Kina (89 %)

USA (4 %)

|

Kina (93 %)

|

100 %

|

13 %

|

·Lättlegeringar för bilindustri, elektronik, förpackningar eller byggnationer

·Avsulfateringsämne vid ståltillverkning

|

|

Naturlig grafit

|

Utvinning

|

Kina (69 %)

Indien (12 %)

Brasilien (8 %)

|

Kina (47 %)

Brasilien (12 %)

Norge (8 %)

Rumänien (2 %)

|

98 %

|

3 %

|

·Batterier

·Eldfasta ämnen för ståltillverkning

|

|

Naturgummi

|

Utvinning

|

Thailand (33 %)

Indonesien (24 %)

Vietnam (7 %)

|

Indonesien (31 %)

Thailand (18 %)

Malaysia (16 %)

|

100 %

|

1 %

|

·Däck

·Gummikomponenter till maskiner och hushållsartiklar

|

|

Niob

|

Bearbetning

|

Brasilien (92 %)

Kanada (8 %)

|

Brasilien (85 %)

Kanada (13 %)

|

100 %

|

0%

|

·Höghållfast stål och superlegeringar för transport och infrastruktur

·Högtekniska tillämpningar (kondensatorer, superledande magneter osv.)

|

|

Fosforit

|

Utvinning

|

Kina (48 %)

Marocko (11 %)

USA (10 %)

|

Marocko (24 %)

Ryssland (20 %)

Finland (16 %)

|

84 %

|

17%

|

·Mineralgödsel

·Fosforföreningar

|

|

Fosfor

|

Bearbetning

|

Kina (74 %)

Kazakstan (9 %)

Vietnam (9 %)

|

Kazakstan (71 %)

Vietnam (18 %)

Kina (9 %)

|

100 %

|

0%

|

·Kemiska tillämpningar

·Försvarstillämpningar

|

|

Skandium

|

Bearbetning

|

Kina (66%)

Ryssland (26%)

Ukraina (7%)

|

UK (98%)

Ryssland (1%)

|

100%

|

0%

|

·Fastoxidbränsleceller

·Lättlegeringar

|

|

Kiselmetall

|

Bearbetning

|

Kina (66 %)

USA (8 %)

Norge (6 %)

Frankrike (4 %)

|

Norge (30 %)

Frankrike (20 %)

Kina (11 %)

Tyskland (6 %)

Spanien (6 %)

|

63 %

|

0%

|

·Halvledare

·Solceller

·Elektroniska komponenter

·Silikoner

|

|

Strontium

|

Utvinning

|

Spanien (31 %)

Iran (30 %)

Kina (19 %)

|

Spanien (100 %)

|

0 %

|

0 %

|

·Keramiska magneter

·Aluminiumlegeringar

·Medicinska tillämpningar

·Pyrotekniska produkter

|

|

Tantal

|

Utvinning

|

Demokratiska republiken Kongo (33 %)

Rwanda (28 %)

Brasilien (9 %)

|

Demokratiska republiken Kongo (36 %)

Rwanda (30 %)

Brasilien (13 %)

|

99 %

|

0 %

|

·Kondensatorer för elektroniska enheter

·Superlegeringar

|

|

Titan

|

Bearbetning

|

Kina (45 %)

Ryssland (22 %)

Japan (22 %)

|

ej tillämpligt

|

100 %

|

19%

|

·Lättlegeringar med hög hållfasthet för t.ex. flygteknik, rymdfart och försvar

·Medicinska tillämpningar

|

|

Volfram

|

Bearbetning

|

Kina (69 %)

Vietnam (7 %)

USA (6 %)

Österrike (1 %)

Tyskland (1 %)

|

ej tillämpligt

|

ej tillämpligt

|

42 %

|

·Legeringar t.ex. för flygteknik, rymdfart, försvar, elektricitetsteknik

·Fräs-, skär- och brytningsverktyg

|

|

Vanadin

|

Bearbetning

|

Kina (55 %)

Sydafrika (22 %)

Ryssland (19 %)

|

ej tillämpligt

|

ej tillämpligt

|

2 %

|

·Låglegeringar med hög hållfasthet för t.ex. flygteknik, rymdfart och kärnreaktorer

·Kemiska katalysatorer

|

|

Platinametaller

|

Bearbetning

|

Sydafrika (84 %)

– iridium, platina, rodium, rutenium

Ryssland (40 %)

– palladium

|

ej tillämpligt

|

100 %

|

21 %

|

·Kemiska katalysatorer och katalysatorer i bilindustrin

·Bränsleceller

·Elektroniska tillämpningar

|

|

Tunga sällsynta jordartsmetaller

|

Bearbetning

|

Kina (86 %)

Australien (6 %)

USA (2 %)

|

Kina (98 %)

Övriga länder utanför EU (1 %)

Storbritannien (1 %)

|

100 %

|

8 %

|

·Permanenta magneter för elmotorer och elgeneratorer

·Belysningsfosfor

·Katalysatorer

·Batterier

·Glas och keramik

|

|

Lätta sällsynta jordartsmetaller

|

Bearbetning

|

Kina (86%)

Australien (6%)

USA (2%)

|

Kina (99%)

UK (1%)

|

100%

|

3%

|

|

Bilaga 2: Relevans för de industriella ekosystemen hos råvaror av avgörande betydelse

|

|

Luft- och rymdfart/försvar

|

Textil

|

Elektronik

|

Mobilitet/bilindustri

|

Energiintensiva industrier

|

Förnybar energi

|

Jordbruk/livsmedel

|

Hälsa

|

Digitala

|

Bygg och anläggning

|

Detaljhandel

|

Närhet/social ekonomi

|

Turism

|

Kreativ/kulturell bransch

|

|

Antimon

|

✓

|

✓

|

|

✓

|

|

|

|

|

|

✓

|

|

|

|

|

|

Baryt

|

|

|

|

✓

|

✓

|

|

|

✓

|

|

✓

|

|

|

|

|

|

Bauxit

|

✓

|

✓

|

✓

|

✓

|

✓

|

✓

|

✓

|

✓

|

✓

|

✓

|

|

|

|

|

|

Beryllium

|

✓

|

|

✓

|

✓

|

|

✓

|

|

|

✓

|

|

|

|

|

|

|

Vismut

|

✓

|

|

✓

|

|

✓

|

|

|

✓

|

✓

|

✓

|

|

|

|

|

|

Borat

|

✓

|

|

✓

|

✓

|

✓

|

✓

|

✓

|

|

✓

|

✓

|

|

|

|

|

|

Kobolt

|

✓

|

✓

|

✓

|

✓

|

✓

|

✓

|

|

|

✓

|

|

|

|

|

|

|

Kokskol

|

|

|

|

✓

|

✓

|

✓

|

|

|

|

|

|

|

|

|

|

Flusspat

|

|

|

|

|

✓

|

|

✓

|

|

|

|

✓

|

|

|

|

|

Gallium

|

✓

|

|

✓

|

✓

|

|

✓

|

|

|

✓

|

✓

|

|

|

|

|

|

Germanium

|

✓

|

|

✓

|

|

✓

|

✓

|

|

|

|

|

|

|

|

|

|

Hafnium

|

✓

|

|

✓

|

|

✓

|

✓

|

|

|

✓

|

|

|

|

|

|

|

Indium

|

✓

|

|

✓

|

|

|

✓

|

|

|

✓

|

|

|

|

|

|

|

Litium

|

✓

|

|

✓

|

✓

|

✓

|

✓

|

|

✓

|

✓

|

|

|

|

|

|

|

Magnesium

|

✓

|

|

✓

|

✓

|

✓

|

|

|

|

✓

|

✓

|

|

|

|

|

|

Naturlig grafit

|

✓

|

|

✓

|

✓

|

✓

|

✓

|

|

|

✓

|

✓

|

|

|

|

|

|

Naturgummi

|

✓

|

✓

|

|

✓

|

|

|

|

✓

|

|

|

|

|

|

|

|

Niob

|

✓

|

|

✓

|

✓

|

✓

|

|

|

✓

|

|

✓

|

|

|

|

|

|

Fosforit

|

|

|

|

|

✓

|

|

✓

|

|

|

|

|

|

|

|

|

Fosfor

|

✓

|

|

|

|

✓

|

|

✓

|

|

|

|

|

|

|

|

|

Skandium

|

✓

|

|

|

✓

|

|

✓

|

|

|

|

|

|

|

|

|

|

Kiselmetall

|

✓

|

✓

|

✓

|

✓

|

✓

|

✓

|

|

✓

|

|

✓

|

|

|

|

|

|

Strontium

|

✓

|

|

✓

|

|

✓

|

|

|

✓

|

|

✓

|

|

|

|

|

|

Tantal

|

✓

|

|

✓

|

|

✓

|

✓

|

|

|

✓

|

|

|

|

|

|

|

Titan

|

✓

|

|

✓

|

✓

|

✓

|

|

|

✓

|

|

✓

|

|

|

|

|

|

Volfram

|

✓

|

|

✓

|

✓

|

✓

|

|

|

✓

|

|

|

|

|

|

|

|

Vanadin

|

✓

|

|

|

✓

|

✓

|

✓

|

|

✓

|

|

✓

|

|

|

|

|

|

Platinametaller

|

✓

|

|

✓

|

✓

|

✓

|

✓

|

|

✓

|

|

|

|

|

|

|

|

Tunga sällsynta jordartsmetaller

|

✓

|

|

✓

|

✓

|

✓

|

✓

|

|

✓

|

|

✓

|

|

|

|

|

|

Lätta sällsynta jordartsmetaller

|

✓

|

|

✓

|

✓

|

✓

|

✓

|

|

✓

|

|

✓

|

|

|

|

|