EURÓPAI BIZOTTSÁG

EURÓPAI BIZOTTSÁG

Brüsszel, 2020.9.3.

COM(2020) 474 final

A BIZOTTSÁG KÖZLEMÉNYE AZ EURÓPAI PARLAMENTNEK, A TANÁCSNAK, AZ EURÓPAI GAZDASÁGI ÉS SZOCIÁLIS BIZOTTSÁGNAK ÉS A RÉGIÓK BIZOTTSÁGÁNAK

Reziliencia a kritikus fontosságú nyersanyagok terén: a nagyobb biztonsághoz és fenntarthatósághoz vezető út feltérképezése

1.Bevezetés

A fémek, ásványi anyagok és természetes anyagok mindennapi életünk részét képezik. A kiemelkedő gazdasági jelentőségű és az ellátás szempontjából magas kockázatot jelentő nyersanyagokat kritikus fontosságú nyersanyagoknak nevezzük. E nyersanyagok nélkülözhetetlenek számtalan ipari ökoszisztéma működéséhez és integritásához: a mobiltelefonok rezgő hívásjeléhez volfrám kell, a fénykibocsátó diódás (LED) technológiához galliumra és indiumra van szükség, a félvezetőkben szilíciumfémet használnak, a hidrogéncellák és az elektrolizátorok platinacsoportba tartozó fémeket tartalmaznak.

Az erőforrásokhoz való hozzáférés stratégiai jelentőségű biztonsági kérdés a zöld megállapodás

céljainak megvalósítására irányuló uniós törekvések szempontjából. Az új európai iparstratégia

azt szorgalmazza, hogy Európa stratégiai autonómiája nyitottabb legyen, figyelmeztetve arra, hogy az európai ipar klímasemlegességre való átállásával a fosszilis tüzelőanyagoktól való függést a nyersanyagoktól való függés válthatja fel, amelyek közül sokat külföldről szerzünk be, egyre fokozódó globális verseny közepette. Az EU nyitott stratégiai autonómiájának érdekében ezért továbbra is fontos, hogy ezekben az ágazatokban a nyersanyagok globális piacaihoz való hozzáférés diverzifikált és torzulásoktól mentes legyen

. Ugyanakkor a külső függőségek és a környezetterhelés enyhítése érdekében az alapvető probléma megoldásához, nevezetesen az erőforrások iránti egyre növekvő igény kielégítéséhez csökkenteni kell az anyagfelhasználást, illetve az anyagok újrafelhasználására kell törekedni az újrafeldolgozással szemben.

A források (energia, élelmiszerek és nyersanyagok) iránti hatalmas kereslet rendkívüli nyomást gyakorol bolygónkra: az üvegházhatást okozó gázok kibocsátásának fele, a biológiai sokféleség visszaszorulásának és a vízhiánynak több mint 90 %-a erre vezethető vissza. A klímasemlegesség 2050-ig történő megvalósításához fel kell gyorsítani az áttérést a körforgásos gazdaságra annak érdekében, hogy függetlenítsük a gazdasági növekedést az erőforrás-felhasználástól, ez utóbbit bolygónk tűrőképességének határain belül tartva

.

Az erőforrásokhoz való hozzáférés és a fenntarthatóság alapvetően fontos az EU nyersanyagokkal kapcsolatos rezilienciája szempontjából. Az erőforrás-biztonság érdekében több területen cselekvésre van szükség: diverzifikálni kell mind az elsődleges, mind a másodlagos forrásokból származó ellátást, csökkenteni kell a függőségeket, javítani kell az erőforrás-hatékonyságot és a termelés körforgásos jellegét, ideértve a fenntartható terméktervezést is. Ez valamennyi nyersanyagra igaz, így pl. a nem nemesfémekre, az ipari fémekre, az ásványi aggregátumokra és a biotikus anyagokra is, de még nagyobb súllyal esik latba az EU számára kritikus fontosságú nyersanyagok esetében.

Mintha a fenti kihívás magában nem lett volna elegendő, a Covid19-válság rávilágított arra, hogy milyen gyorsan mennyire szerteágazó zavarok alakulhatnak ki a globális ellátási láncok működésében. A Bizottság ambiciózus tervet

terjesztett elő a Covid19-válságot követő gazdasági helyreállítás céljával, amelyben a reziliencia fokozását és a stratégiai autonómia nyitottabbá tételét szorgalmazza, valamint a zöld és digitális gazdaságra való áttérést kívánja előmozdítani. A reziliencia biztosítása során a kritikus fontosságú nyersanyagokkal való ellátás biztonságosságát és fenntarthatóságát előtérbe helyező jelen közlemény nagyban hozzájárulhat a gazdaság helyreállításához és hosszú távú átalakításához.

Ez a közlemény az uniós nyersanyag-politikai kezdeményezésre

építve a következőket ismerteti:

-az EU számára kritikus fontosságú nyersanyagok 2020. évi listája,

-a kritikus fontosságú nyersanyagokkal való ellátás biztonságossá és fenntarthatóvá tételével kapcsolatos kihívások, valamint az EU rezilienciájának fokozását és stratégiai autonómiájának nyitottabbá tételét célzó intézkedések.

1. Az EU számára kritikus fontosságú nyersanyagok 2020. évi listája

A Bizottság háromévente felülvizsgálja az EU számára kritikus fontosságú nyersanyagok listáját. Az első ilyen listát 2011-ben tette közzé, majd 2014-ben és 2017-ben aktualizálta

. Az értékelés a közelmúltból származó adatokon alapul, és rávilágít az első lista közzététele óta bekövetkezett fejleményekre a kritikus fontosság terén. Jövőbeli tendenciák előrejelzésével nem foglalkozik, ezért a Bizottság e közleménnyel együtt egy előretekintő tanulmányt is előterjeszt (lásd alább).

A 2020. évi értékelés a 2017. évi értékelés módszertanát követi

. A legutóbbi teljes 5 éves időszak adatainak átlagát veszi alapul az EU-27 vonatkozásában (az uniós tagállamok az Egyesült Királyság nélkül). Az értékelésben 83 anyag vizsgálatára került sor (ez öttel több, mint 2017-ben). Az eddigi értékelésekkel szemben a mostani jelentés, ahol lehetett, azt is megállapította, hogy a kritikus fontosság az értéklánc melyik pontján jelentkezik: a kitermelés és/vagy a feldolgozás során.

Az egyes nyersanyagok kritikus fontosságának meghatározásához használt két fő paraméter a gazdasági jelentőség és az ellátási kockázat. A gazdasági jelentőség megállapításához azt vizsgálják részletesen, hogy a nyersanyagok mely ipari alkalmazásokon alapuló végfelhasználásokhoz rendelhetők hozzá. Az ellátási kockázattal kapcsolatban pedig az a mérvadó, hogy az elsődleges nyersanyagok globális termelése és az EU beszerzési forrásai egy-egy országban összpontosulnak-e, és ezeknek az országoknak milyen a politikai irányítása

, de idetartoznak a környezetvédelmi szempontok is, az újrafeldolgozás (azaz a másodlagos nyersanyagok) részaránya, a helyettesíthetőség, az EU importfüggősége, valamint a harmadik országokkal szemben alkalmazott kereskedelmi korlátozások is.

Az eredményül kapott lista tényeken alapuló segédletként használható az uniós szakpolitikák kidolgozásához. A Bizottság például akkor veszi figyelembe, amikor kereskedelmi megállapodásokról tárgyal, vagy kereskedelmi torzulások megszüntetésén dolgozik. A kritikus fontosságú nyersanyagok listája jó fogódzót nyújt a beruházási igények azonosításához, és irányt mutat a Horizont 2020 uniós kezdeményezés, az Európai horizont és a kapcsolódó tagállami programok keretében zajló kutatásnak és innovációnak, különösen az új bányászati technológiák, a helyettesíthetőség és az újrafeldolgozás terén. A lista a körforgásos gazdaság

és az iparpolitika szempontjából is fontos, hiszen a fenntartható és felelősségteljes beszerzést helyezi előtérbe. A tagállamok és a vállalatok pedig uniós referenciakeretként használhatják a kritikus fontossággal kapcsolatos saját értékeléseik kidolgozásához.

Szemben a 2011-es listát alkotó 14 anyaggal, a 2014-es lista tárgyát képező 20 anyaggal, illetve a 2017-es listán szereplő 27 anyaggal, a 2020-as uniós lista 30 anyagot tartalmaz. Ezek közül 26 eddig is szerepelt a listán. A bauxit, a lítium, a titán és a stroncium most került fel rá. A hélium továbbra is aggodalomra ad okot a készletek koncentráltsága miatt, csökkenő gazdasági jelentősége folytán mégis lekerült a 2020-as kritikus fontossági listáról. A Bizottság azonban továbbra is szoros figyelemmel fogja kísérni, tekintettel arra, hogy számos kialakulóban lévő digitális alkalmazás szempontjából fontos anyagról van szó. A nikkellel kapcsolatos fejleményeket is követni fogja, mivel várhatóan egyre nagyobb lesz a kereslet ezen akkumulátor-nyersanyag iránt.

|

A kritikus fontosságú nyersanyagok 2020. évi listája (a 2017. évi listához képest új anyagok vastag betűvel szedve)

|

|

antimon

|

hafnium

|

foszfor

|

|

barit

|

nehéz ritkaföldfémek

|

szkandium

|

|

berillium

|

könnyű ritkaföldfémek

|

szilíciumfém

|

|

bizmut

|

indium

|

tantál

|

|

borát

|

magnézium

|

volfrám

|

|

kobalt

|

természetes grafit

|

vanádium

|

|

kokszosítható szén

|

természetes gumi

|

bauxit

|

|

folypát

|

nióbium

|

lítium

|

|

gallium

|

platinacsoportba tartozó fémek

|

titán

|

|

germánium

|

nyersfoszfát

|

stroncium

|

Az anyagokkal kapcsolatos további részletek az 1. mellékletben, az értékelésről szóló jelentésben és az egyes anyagokat kísérő, az EU nyersanyag-információs rendszerében

közzétett tájékoztatókban találhatók.

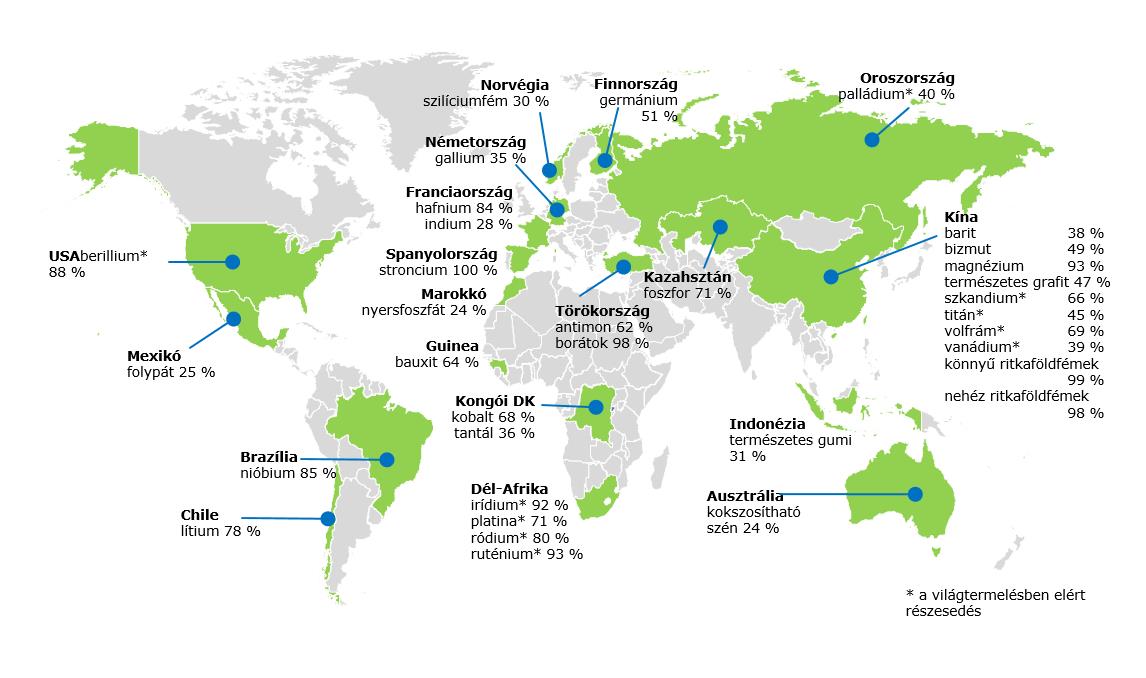

Számos kritikus fontosságú nyersanyagra a készletek nagy fokú koncentrációja jellemző. Így például az EU ritkaföldfémekkel való ellátásáról 98 %-ban Kína gondoskodik, boráttal való ellátásáról 98 %-ban Törökország, az uniós platinaszükséglet 71 %-át pedig a Dél-afrikai Köztársaság fedezi, amely arány a platinacsoportba tartozó fémek esetében (irídium, ródium és ruténium) még magasabb is. A hafniummal és a stronciummal való ellátás terén pedig az EU egy-egy uniós vállalatra támaszkodik.

1. ábra: Az EU legnagyobb beszállító országai a kritikus fontosságú nyersanyagok tekintetében

Forrás: az Európai Bizottság jelentése a kritikus fontosság 2020. évi értékeléséről.

2.Az EU rezilienciájának fokozása: az ellátással és a fenntarthatósággal kapcsolatos kihívás

Megalapozott döntéseket csak megfelelő ismeretek és naprakész információk birtokában lehet hozni. A Bizottság e célra már kidolgozta ugyan a nyersanyag-információs rendszert, és tovább is fogja fejleszteni, de ennél többre van szükség. El fogja mélyíteni a stratégiai előrejelző hálózatokkal folytatott munkáját annak érdekében, hogy a stratégiai fontosságú ágazatok számára megbízható adatokat gyűjtsön és a lehetséges fejleményekre felkészülve részletes terveket dolgozzon ki a nyersanyagkészletekkel, a nyersanyagok iránti kereslettel és a nyersanyagok felhasználásával kapcsolatban. A legújabb ismeretek fényében a kritikus fontosság értékelésére alkalmazott módszertant a következő lista elkészítése (2023) előtt még át lehet dolgozni.

A megfelelő nemzetközi szervezetekkel együttműködve a Bizottság hozzá kíván járulni a jobb erőforrás-gazdálkodásra irányuló globális erőfeszítésekhez.

A fentiekben vázolt tudásbázis célja egyrészt, hogy lehetővé tegye a stratégiai tervezést és előrejelzést, összhangban az EU arra irányuló célkitűzésével, hogy 2050-re az uniós gazdaság digitális és klímasemleges legyen, másrészt pedig az EU nemzetközi befolyását hivatott növelni. Az előrejelzésekben a geopolitikai szempontnak is fontos szerepet kell kapnia, hogy Európa a jövőbeli szükségleteket előre lássa, és megfelelően fel tudjon készülni azokra.

Az ezzel a közleménnyel együtt megjelenő előretekintő jelentés

a jelenleg rendelkezésre álló információk alapján kiegészíti a kritikus fontosság újabb adatokon alapuló értékelését: a stratégiai fontosságú technológiák és ágazatok számára 2030-ig, illetve 2050-ig vázolja a kritikus fontosságú nyersanyagokkal kapcsolatos kilátásokat. A klímasemlegességgel kapcsolatban 2050 távlatában (a Covid19-járvány előtt) kidolgozott uniós forgatókönyveket

a becsült nyersanyagigény szintjén számszerűsíti, és kitér az ellátási láncok különböző szintjein jelentkező ellátási kockázatokra:

·Az elektromos járművek akkumulátorai és energiatárolása céljára az EU-nak 2030-ban akár 18-szor annyi lítiumra és 5-ször annyi kobaltra lehet szüksége, 2050-ben pedig csaknem 60-szor annyi lítiumra és 15-ször annyi kobaltra, mint amennyi jelenleg az egész uniós gazdaság számára rendelkezésre áll. A növekvő kereslet kérdésének figyelmen kívül hagyása ellátásbeli zavarokhoz vezethet

.

·A többek között az elektromos járművekben, a digitális technológiákban vagy a szélerőművekben használt állandó mágnesek alapját képező ritkaföldfémek

iránti kereslet 2050-ig akár a tízszeresére is nőhet.

Mindezt a nyersanyagok iránti egyre növekvő kereslet globális kontextusában kell szemlélni, melynek okai sokrétűek: a népesség növekedése, az iparosodás, a közlekedés, az energiarendszerek és más ipari ágazatok dekarbonizációja, a fejlődő országok egyre nagyobb nyersanyagigénye és az új technológiai alkalmazások.

A Világbank előrejelzése szerint az éghajlatvédelmi törekvések a fémek és ásványi anyagok iránti kereslet ugrásszerű növekedésével járnak

. Ennek legjellemzőbb példái az elektromos tárolóakkumulátorok. Az ezekben használt fémek, alumínium, kobalt, vas, ólom, lítium, mangán és nikkel iránti kereslet a 2 °C-os forgatókönyv megvalósítása esetén 2050-re több mint 1000 %-kal növekedne (ahhoz képest, ha minden maradna a régiben).

Az OECD előrejelzése szerint noha mind az anyagintenzitás, mind az erőforrás-hatékonyság javulni fog, és a gazdaságban megnő a szolgáltatási ágazat részaránya, a globális anyagfelhasználás 2060-ra eléri a 167 milliárd tonnát, vagyis a 2011-es 79 milliárd tonnához képest több mint kétszeresére fog nőni (+110 %).

Ez egy átfogó adat, amely magában foglalja a viszonylag bőséges mértékben és földrajzilag széles megoszlásban előforduló alapanyagokat, mint például az építőanyagokat és a fát is. A kritikus fontosság szempontjából mindazonáltal érdemes alaposabban megvizsgálni az OECD fémekre vonatkozó előrejelzését, amely szerint a felhasználás 2060-ra 8 milliárd tonnáról 20 milliárd tonnára fog emelkedni (+150 %)

. Az EU a legtöbb fém esetében 75 % és 100 % közötti mértékben importfüggő

.

Az OECD arra a következtetésre jut, hogy a megnövekedett anyagfelhasználás az anyagok kitermelésének, feldolgozásának és hulladékká válásának környezeti hatásaival együttvéve valószínűleg még nagyobb nyomást gyakorol bolygónk gazdaságainak erőforráskészleteire, és félő, hogy a jólét terén elért eredményeket is veszélyezteti. Ha figyelmen kívül hagyjuk a karbonszegény technológiák erőforrásokat érintő hatásait, szembe kell nézni azzal a kockázattal, hogy a kibocsátáscsökkentés terhének a gazdasági lánc más részeire való áthelyezése következtében új környezeti és társadalmi problémák jelentkeznek, így például nehézfémekkel szennyeződhet a környezet, élőhelyek pusztulhatnak el, illetve kimerülhetnek az erőforrások

.

A Covid19-válság a világ számos részén arra késztette a gazdasági szereplőket, hogy kritikusan gondolják át az ellátási láncok megszervezésének módját, különösen azokban az esetekben, amikor a nyersanyagok és a köztes termékek beszerzési forrásai néhány országban összpontosulnak, tehát az ellátási zavarok kockázata eleve nagyobb. A kritikus fontosságú ellátási láncok rezilienciájának fokozása emellett mind a tiszta energiára való átállás, mind az energiabiztonság szempontjából elengedhetetlen

.

Az európai helyreállítási tervre vonatkozó javaslatában a Bizottság a kritikus fontosságú nyersanyagokat azon területek közé sorolja, ahol Európának javítania kell rezilienciáját, vagyis jobban fel kell készülnie a jövőbeli sokkhatásokra, és nyitottabb stratégiai autonómiával kell rendelkeznie. Ez a globális ellátási láncok diverzifikációjával és megerősítésével érhető el. Idetartozik a globális partnerekkel megkezdett együttműködés folytatása, a túlzott importfüggőség csökkentése, a körforgásos jelleg és az erőforrás-hatékonyság fokozása, valamint a stratégiai területeken az EU-n belüli ellátási kapacitás növelése.

3.Kihívások helyett lehetőségek

Kína, az Egyesült Államok, Japán és más országok már most is aktívan azon munkálkodnak, hogy biztosítsák a jövőbeli ellátást, diverzifikálják az ellátási forrásokat az erőforrásokban gazdag országokkal való partnerségek révén, és saját nyersanyagalapú értékláncokat alakítsanak ki.

Az EU-nak sürgősen tennie kell a biztonságos és fenntartható nyersanyagellátás biztosításáért, egyesítve a vállalatok, a szubnacionális és nemzeti hatóságok, valamint az uniós intézmények erőfeszítéseit.

A kritikus fontosságú nyersanyagokra vonatkozó uniós cselekvési tervnek az alábbiakat kell magában foglalnia:

-reziliens értékláncok kialakítása az uniós ipari ökoszisztémák számára;

-a kritikus fontosságú elsődleges nyersanyagoktól való függőség csökkentése a körforgásos erőforrrás-gazdálkodás, valamint a fenntartható termékek és innováció révén;

-a fenntartható és felelősségteljes belföldi nyersanyagbeszerzés és -feldolgozás megerősítése az Európai Unióban, valamint

-az ellátás diverzifikációja a harmadik országokban végzett fenntartható és felelősségteljes beszerzéssel, a szabályokon alapuló, nyitott nyersanyag-kereskedelem erősítése és a nemzetközi kereskedelem torzulásainak megszüntetése.

A Bizottság ezeket a kiemelt célkitűzéseket és a cselekvési tervet a tagállamok és az érdekelt felek – különösen a nyersanyagokkal kapcsolatos európai innovációs partnerség és a nyersanyagellátással foglalkozó szakértői csoport – segítségével kívánja kidolgozni és végrehajtani. Emellett az Európai Innovációs és Technológiai Intézet (EIT) támogatását és nyersanyagokkal kapcsolatos szakértelmét is igénybe fogja venni.

3.1.Reziliens értékláncok kialakítása az uniós ipari ökoszisztémák számára

Az uniós kitermelési, feldolgozási, újrafeldolgozási, finomítási és szétválasztási kapacitásokban (pl. a lítium vagy a ritkaföldfémek esetében) mutatkozó hiányosságok arról tanúskodnak, hogy az EU rezilienciája alacsony szintű, és nagyban függ a világ más részeiről származó kínálattól. Egyes Európában bányászott anyagokat (például a lítiumot) a feldolgozás céljára jelenleg Európán kívülre kell szállítani. A finomítási és kohászati technológiák, kapacitások és szakértelem az értéklánc meghatározó elemei.

Ezek a hiányosságok és a meglévő nyersanyagellátási láncok gyenge pontjai valamennyi ipari ökoszisztémára kihatnak, ezért összehangoltabb megközelítést igényelnek: megfelelő készleteket kell kialakítani a gyártási folyamatok váratlan megzavarásának kivédésére; alternatív ellátási forrásokról kell gondoskodni az ellátási zavarok esetére, szorosabbra kell fűzni a partnerségeket a kritikus fontosságú nyersanyagok gazdasági szereplői és a továbbfelhasználói ágazatok között, a beruházásokat pedig a stratégiai fontosságú fejlesztésekhez kell irányítani.

Az Európai Akkumulátorszövetségen keresztül sikerült nagyszabású állami és magánberuházásokat mozgósítani, aminek köszönhetően, hogy csak egy példát említsünk, 2025-re az európai lítiumkereslet 80 %-a várhatóan európai forrásokból fog származni.

Az új iparstratégia új ipari szövetségek kialakítását javasolja. A nyersanyagokkal kapcsolatos megfontolásokat e szövetségeknek mindig szem előtt kell tartaniuk, hiszen a nyersanyagok a kapcsolódó ipari ökoszisztémák szerves részét képezik (hogy mely ágazatokról van szó, azt a helyreállítási tervet kísérő bizottsági szolgálati munkadokumentum

előzetesen megállapította – lásd a 2. mellékletet). Mivel a nyersanyagellátás terén számos komoly kihívás jelentkezik, szükség van egy kifejezetten a nyersanyagokkal foglalkozó ipari szövetségre is, amint ezt a Bizottság az iparstratégiában már bejelentette. Kihívást jelent például a globális piacok nagy fokú koncentráltsága, a beruházások és az innováció technikai akadályai, a lakossági elfogadottság kérdése, valamint a fenntartható beszerzés arányának növelésével kapcsolatos igény.

A nyersanyagokkal foglalkozó európai szövetség elsőként a legsürgetőbb szükségletekre fog összpontosítani, azaz az EU rezilienciájának fokozására a ritkaföldfémek és a mágnesek értékláncában, mivel ez létfontosságú a legtöbb uniós ipari ökoszisztéma számára (pl. megújuló energia, védelem és világűr). Idővel kiterjesztheti tevékenységét az egyéb kritikus fontosságú nyersanyagok és a nem nemesfémek iránti keresletre is. Munkája a szóban forgó kritikus anyagokhoz való hozzáférés biztosítását célzó külső tevékenységek kiegészítéseként értendő.

A szövetség nyitva fog állni valamennyi érdekelt fél előtt, beleértve az ipari szereplőket a teljes értéklánc mentén, a tagállamokat és a régiókat, a szakszervezeteket, a civil társadalmat, a kutatási és technológiai szervezeteket, a befektetőket és a nem kormányzati szervezeteket, és a nyitottság, az átláthatóság, a sokszínűség és az inkluzivitás elvére fog épülni. Tiszteletben fogja tartani mind az uniós versenyszabályokat, mind az EU nemzetközi kereskedelmi kötelezettségvállalásait. Tevékenysége az akadályok, a lehetőségek és a beruházási esetek azonosítására fog irányulni, egy olyan dinamikus irányítási keretben, amely valamennyi érdekelt fél részvételével projektalapú munka végzésére nyújt lehetőséget.

Az Európai Beruházási Bank nemrégiben fogadta el új energiahitel-nyújtási politikáját, amelyben bejelentette, hogy támogatni fogja azokat a projekteket az EU-ban, amelyek a karbonszegény technológiák által igényelt kritikus fontosságú nyersanyagokkal való ellátással kapcsolatosak. Ez jelentős segítség a projektek kockázatmentesítéséhez és a magánberuházások ösztönzéséhez az EU-ban, sőt az EBB megbízatásán belül az erőforrásokban gazdag harmadik országokban is. Egyúttal biztosítani kell, hogy ezek a projektek piaci torzulásoktól mentesek legyenek, továbbá erőforrás-hatékony és fenntartható módon járuljanak hozzá az EU nyitott stratégiai autonómiájához és rezilienciájához.

Az EU fenntartható finanszírozási taxonómiájának célja, hogy a köz- és magánberuházásokat a fenntartható tevékenységek irányába mozdítsa el. A fenntartható befektetések előmozdítását célzó osztályozási rendszerben figyelmet fordítanak arra, hogy a bányászati és kitermelési értékláncban más ágazatok szempontjából is releváns lehetőségek rejlenek, valamint arra is, hogy az életciklussal kapcsolatos megfontolásokat szem előtt tartva minimalizálni kell az ágazat éghajlatra és a környezetre gyakorolt hatását

. Ily módon sikerülhet fenntartható és felelősségteljes módon támogatást szerezni a kritikus fontosságú nyersanyagok feltárásával, bányászatával és feldolgozásával kapcsolatos azon projektek számára, amelyek megfelelnek az előírásoknak.

|

1. intézkedés – Egy ágazati alapon nyugvó európai nyersanyagszövetség létrehozása 2020 harmadik negyedévében, kiindulásként azzal a céllal, hogy rezilienssé tegye a ritkaföldfémek és a mágnesek értékláncát, és megteremtse nyitott stratégiai autonómiáját, majd tevékenységét más nyersanyagterületekre is kiterjessze (ipar, Bizottság, befektetők, Európai Beruházási Bank, érdekelt felek, tagállamok, régiók).

2. intézkedés – A fenntarthatóság szempontjait érvényesítő finanszírozási kritériumok kidolgozása a bányászati, nyersanyag-kitermelő és feldolgozó ágazatok számára 2021 végéig a taxonómiát létrehozó rendelethez kapcsolódó, felhatalmazáson alapuló jogi aktusokban (a fenntartható finanszírozással foglalkozó platform, Bizottság).

|

3.2.Körforgásos erőforrás-gazdálkodás, fenntartható termékek és innováció

Az európai zöld megállapodás részét képező, a körforgásos gazdaságra vonatkozó cselekvési terv

célja, hogy a fenntartható terméktervezés és a másodlagos nyersanyagok jelentette lehetőségek mozgósítása révén függetlenítse a növekedést az erőforrás-felhasználástól

. A körforgásos gazdaság felé való elmozdulás 2030-ig nettó 700 000 munkahelyet teremthet az EU-ban

. A klímasemleges gazdaságra való átállás a karbonszegény technológiákból származó nyersanyagok körforgásos termelése és újrafeldolgozása nélkül elképzelhetetlen lenne. A termékek élettartamának növelése és a másodlagos nyersanyagok használata egy erős és integrált uniós piacon, ahol a minőségi anyagok értékének megőrzésére törekednek, az uniós nyersanyagszükséglet egyre nagyobb részének fedezéséhez járulhat hozzá. Hogy csak egy példát említsünk: az európai piacon egyre növekvő mennyiségben forgalomba hozott akkumulátorokban felhasznált anyagok visszanyerésének elősegítése érdekében a Bizottság 2020 októberéig új, átfogó rendeletre irányuló javaslatot fog előterjeszteni. A rendeletjavaslat többek között a következő területekre terjed ki: a termékek életciklusának végére, azaz második életciklusukra (újrafelhasználás és más célú hasznosítás), a begyűjtési arányokra, az újrafeldolgozási hatékonyságra és az anyagok visszanyerésére, az újrafeldolgozott tartalomra és a kiterjesztett gyártói felelősségre.

Az EU a körforgásos gazdaság éllovasaként a másodlagos nyersanyagokat egyre növekvő arányban használja fel. Egyes fémek esetében – például a vas, a cink vagy a platina – több mint 50 %-os az újrafeldolgozási arány, amelyből az uniós fogyasztás több mint 25 %-a fedezhető. Más fémekkel kapcsolatban viszont, különösen ami a megújulóenergia-technológiákhoz vagy a csúcstechnológiai alkalmazásokhoz szükséges fémeket illeti (például ritkaföldfémek, gallium vagy indium), a másodlagos termelés csak csekély mértékben járul hozzá a kereslet kielégítéséhez. Ez az uniós gazdaság számára hatalmas potenciális értékveszteséget jelent, az ezzel járó környezeti és az éghajlati terhelés pedig elkerülhető lenne.

2. ábra: Az újrafeldolgozás hozzájárulása a nyersanyagigény kielégítéséhez (újrafeldolgozási arány)

Hogy az értékes anyagok ne a hulladéklerakókban végezzék, a hulladék-újrafeldolgozással kapcsolatban további kutatásokra fog sor kerülni. Jelentős mennyiségű erőforrás hagyja el Európát hulladék és törmelék formájában, amelyek alkalmasak lennének arra, hogy helyben másodlagos nyersanyagokká dolgozzák fel őket. A nyersanyag-kitermelő és -feldolgozó iparágaknak szintén környezetbarátabbá kell válniuk, azaz csökkenteni kell a bolygóra gyakorolt hatásukat, beleértve az üvegházhatást okozó gázok kibocsátását is.

A termékekben, a kitermelési hulladékban vagy a hulladéklerakókban található, azaz potenciálisan hasznosításra vagy újrafeldolgozásra rendelkezésre álló nyersanyagok mennyiségéről nem áll rendelkezésünkre teljes körű információ. A készleten, vagyis használatban lévő termékekben található anyagok mennyiségének felmérésével – a termékek átlagos élettartamát figyelembe véve – fényt lehetne deríteni arra, hogy azok mikor válnak elérhetővé újrafeldolgozás céljára.

A kritikus fontosságú nyersanyagoktól való függőség csökkentésének egy másik módja abban áll, hogy a kritikus fontosságú nyersanyagot más, hasonló teljesítményt nyújtó, de nem kritikus fontosságú nyersanyaggal váltjuk fel (helyettesítés). Az anyaginnováció, a fenntartható tervezés, valamint a különböző anyagokat igénylő alternatív technológiák kifejlesztése szintén hozzájárulhat az ellátási kockázat csökkentéséhez.

|

3. intézkedés – A kritikus fontosságú nyersanyagokkal kapcsolatos kutatás és innováció elindítása 2021-ben a hulladékfeldolgozás, a fejlett anyagok és a helyettesítés területén, az Európai horizontra, az Európai Regionális Fejlesztési Alapra és a nemzeti kutatási és innovációs programokra támaszkodva (Bizottság, tagállamok, régiók, kutatási és innovációs közösség).

4. intézkedés – Az EU-ban található készletekből és hulladékokból kinyerhető másodlagos kritikus fontosságú nyersanyagok potenciális készletének feltérképezése és életképes hasznosítási projektek azonosítása 2022-ig (Bizottság, EIT Raw Materials [az Európai Innovációs és Technológiai Intézet nyersanyagokkal foglalkozó tudományos és innovációs társulása]).

|

3.3.Beszerzés az Európai Unión belül

A kritikus fontosságú nyersanyagok iránti egyre növekvő globális kereslet kielégítésében az elsődleges nyersanyagok továbbra is kulcsszerepet fognak játszani. Európa belső nyersanyag-potenciáljának hatékonyabb kiaknázása alapvető lépés ahhoz, hogy az EU reziliensebbé váljon, és nyitott stratégiai autonómiát alakítson ki.

Európa hosszú múltra tekint vissza a bányászati és nyersanyag-kitermelő tevékenységek terén. Bővelkedik ásványi aggregátumokban és ipari ásványokban, valamint bizonyos nem nemesfémekben, például rézben és cinkben. A kritikus fontosságú nyersanyagok beszerzésére irányuló projektek kidolgozása terén azonban kevésbé sikeres, holott erre számottevő lehetőség lenne, lásd a 3. ábrát. Ennek okai sokrétűek: a feltárással és bányászattal kapcsolatos beruházások hiánya, a nemzeti engedélyezési eljárások sokfélesége és hosszadalmassága, illetve a lakossági elfogadottság alacsony szintje.

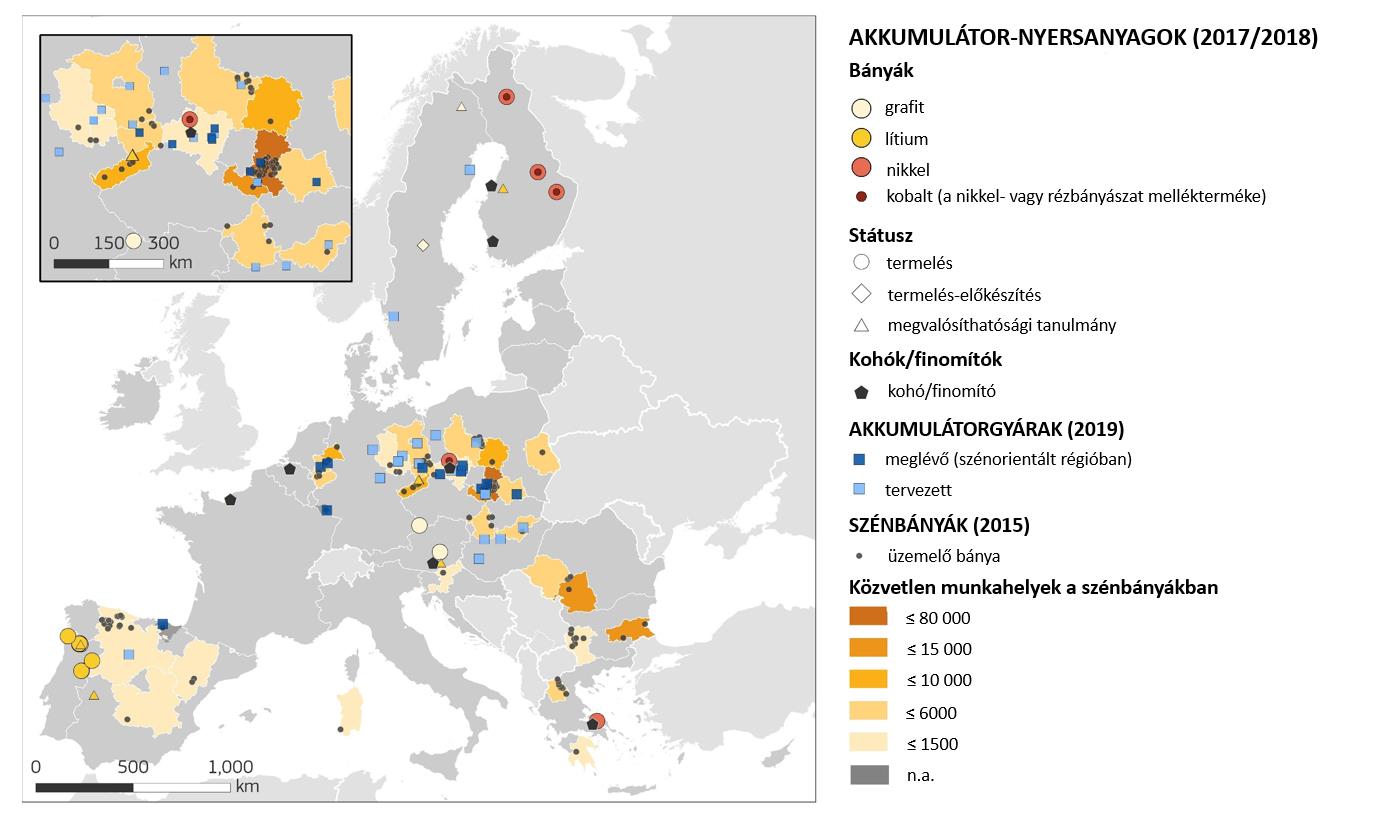

3. ábra: A kritikus fontosságú nyersanyagok lelőhelyei az EU27-ben (2020)

A kritikus fontosságú nyersanyagok Európán belüli földrajzi eloszlását vizsgálva az olyan akkumulátor-nyersanyagok, mint a lítium, a nikkel, a kobalt, a grafit és a mangán feltárása érdekes lehetőségeket rejt magában. Számos tagállam vállalatai már részt vesznek az Európai Akkumulátorszövetségben, és így magán-, uniós és nemzeti finanszírozásban részesülnek a nyersanyagok Európában történő kitermeléséhez és feldolgozásához.

A 4. ábra azt mutatja, hogy az akkumulátor-nyersanyagok uniós lelőhelyei közül sok olyan régiókban található, amelyek nagymértékben a széntől vagy a karbonintenzív iparágaktól függenek, és ahol akkumulátorgyárak létesítését tervezik. Ugyanakkor számos bányászati hulladék gazdag a kritikus fontosságú nyersanyagokban

, ezért érdemes lehet megvizsgálni annak lehetőségét, hogy a meglévő vagy korábbi szénbányászati létesítményekben – a környezeti feltételek javítása mellett – új gazdasági tevékenységbe kezdjenek.

4. ábra: Akkumulátornyersanyag-bányák, akkumulátorgyárak és szénbányák

Forrás: Közös Kutatóközpont

A szénorientált és karbonintenzív régiókban a klímasemlegességre való átállás társadalmi-gazdasági hatásait a méltányos átállási mechanizmus segíti majd enyhíteni. A mechanizmus a régiók gazdasági diverzifikációját hivatott elősegíteni, többek között a körforgásos gazdaságba irányuló beruházások révén. Az InvestEU programon belül a fenntartható infrastruktúrára vonatkozó keretből a kritikus fontosságú nyersanyagok regionális feltárása is támogatható.

A méltányos átállásra vonatkozó területi tervek kidolgozása során a tagállamok idejekorán felmérhetik, hogy a kritikus fontosságú nyersanyagok potenciálja az adott régióban megfelelő-e ahhoz, hogy segítségével alternatív üzleti modellek honosodjanak meg, és új munkahelyek jöjjenek létre. A bányászati és mérnöki készségek nagy része átvihető a fémek és ásványi anyagok kitermelésére, amelyre gyakran ugyanazokban a régiókban kerül sor. Az ilyen jellegű alkalmazkodási folyamatok az aktualizált uniós készségfejlesztési programból kaphatnak támogatást.

Az EU-nak és tagállamainak már megvan az ahhoz szükséges jogi háttere, hogy a bányászat mind környezetvédelmi, mind társadalmi szempontból megfelelő körülmények között történjen.

Nagyon nehéz azonban elérni, hogy a kritikus fontosságú nyersanyagokkal kapcsolatos új projektek gyorsan a működési szakaszba lépjenek. Ez részben az új projektek természetéből fakadó kockázatokra és a költségekre vezethető vissza, de számottevő tényező ezenkívül a feltárással kapcsolatban biztosított ösztönzők és finanszírozás hiánya, a nemzeti engedélyezési eljárások időtartama, valamint a bányászat lakossági elfogadottságának hiánya Európában. A minőségi jogalkotási program keretében a fő érdekelt felekkel együttműködve a Bizottság jelenleg a nagy infrastrukturális projektek útjában álló akadályok feltérképezésén dolgozik. A cél, amint azt az Európai Tanács 2020. július 21-i következtetései is kiemelik, a tagállami eljárások felgyorsításában és megkönnyítésében áll, a magas szintű normák fenntartása mellett.

Az innovatív technológiai megoldásoknak köszönhetően a kritikus fontosságú nyersanyagok bányászata és feldolgozása átalakulóban van. Az ágazat már használja az automatizálást és a digitalizációt. Az európai Föld-megfigyelési programon, a Kopernikuszon alapuló távérzékelés hatékony eszközzé válhat a kritikus fontosságú nyersanyagok új lelőhelyeinek azonosításában, csakúgy mint a bányák környezetvédelmi teljesítményének nyomon követésében, mind a létesítmények üzemeltetése idején, mind bezárásukat követően.

|

5. intézkedés – A kritikus fontosságú nyersanyagokkal kapcsolatos, 2025-ig működőképessé tehető bányászati és feldolgozási projektek azonosítása az EU-ban a beruházási igényekkel és kapcsolódó finanszírozási lehetőségekkel együtt, elsősorban a szénbányászattal foglalkozó régiókban (Bizottság, tagállamok, régiók, érdekelt felek).

6. intézkedés – A bányászati, kitermelési és feldolgozási technológiákkal kapcsolatos szakértelem és készségek továbbfejlesztése 2022-től az átalakulóban lévő régiókban a kiegyensúlyozott átmeneti stratégia részeként (Bizottság, ipar, szakszervezetek, tagállamok és régiók).

7. intézkedés – A Föld-megfigyelési programok és a távérzékelés széles körű alkalmazása az erőforrások feltárása, a bányák üzemeltetése és a bezárásukat követő környezetgazdálkodás céljára (Bizottság, ipar).

8. intézkedés – Az Európai horizont keretében olyan kutatási és fejlesztési projektek kidolgozása 2021-től kezdődően a kritikus fontosságú nyersanyagok hasznosítási és feldolgozási folyamataival kapcsolatban, amelyek a környezeti hatások csökkentésére irányulnak (Bizottság, kutatási és innovációs közösség).

|

3.4.Diverzifikált beszerzés harmadik országokból

Az EU geológiai korlátai miatt a kritikus fontosságú elsődleges nyersanyagok iránti keresletet a jövőben is (közép- és hosszú távon) nagyrészt importból fogják fedezni. Az EU nyitott stratégiai autonómiájának érdekében ezért fontos, hogy ezekben az ágazatokban a nyersanyagok globális piacaihoz való hozzáférés kellően diverzifikált legyen, és torzulásoktól mentes maradjon.

A kritikus fontosságú nyersanyagellátással kapcsolatos reziliencia kialakításának további módja az uniós kereskedelempolitikai eszközök használatának (többek között a szabadkereskedelmi megállapodások és az azok végrehajtására irányuló erőfeszítések) fokozásában áll. Idetartozik a nemzetközi szervezetekkel folytatott együttműködés is, melynek célja, hogy a nyersanyagok kereskedelme és a kapcsolódó beruházási tevékenység torzulásmentes legyen, és az EU kereskedelmi érdekeit támogassa. Az EU továbbra is határozottan fel fog lépni abban az esetben, ha a harmadik országok nem tartják be nemzetközi kötelezettségeiket, összhangban azzal a vállalásával, hogy a kereskedelmi jogérvényesítési főtisztviselő (CTEO) tisztségének létrehozásával fokozza jogérvényesítési tevékenységeit a kereskedelem területén. Az EU emellett jelenleg több olyan országgal is szabadkereskedelmi megállapodásokról tárgyal, amelyek a nyersanyagok viszonylatában jelentőséggel bírnak. Ez jó lehetőség a versenyfeltételek további egyengetésére annak érdekében, hogy az európai iparágak közvetlenül és a harmadik országok vállalataival azonos eséllyel vehessenek részt a nyersanyagok fenntartható és felelősségteljes módon történő kitermelésére irányuló versenyben. A kritikus fontosságú ellátási láncok rezilienciájának – a tiszta energiára való átállás és az energiabiztonság megteremtése érdekében szükséges – fokozásához a harmadik országokkal folytatott energia- és gazdasági diplomácia is fontos eszköz.

Ha sikerülne elérni, hogy az egyéb nemzetközi valuták helyett euróban történjen a kritikus fontosságú nyersanyagok uniós importjának kifizetése, az csökkentené az árfolyam-ingadozásokat, az uniós importőrök és a harmadik országbeli exportőrök pedig kevésbé lennének kiszolgáltatva az USA-dollár alapú finanszírozási piacoknak.

A Bizottság számos nemzetközi fórumon együttműködik partnereivel a kritikus fontosságú nyersanyagok és a fenntarthatóság terén. E fórumok közé tartozik az éves EU–USA–Japán háromoldalú egyeztetés a kritikus fontosságú nyersanyagokról (ellátási kockázatok, kereskedelmi akadályok, innováció és nemzetközi szabványok), az OECD (konfliktusövezetből származó ásványok, nyersanyagokkal kapcsolatos iránymutatás, felelősségteljes beszerzés), az ENSZ (globális perspektívák, környezetterhelés, erőforrás-gazdálkodás, az ásványkitermelés szabályozási környezete), a WTO (piacra jutás, technikai akadályok, exportkorlátozások) és a G20 (erőforrás-hatékonyság). Emellett a Bizottság számos országgal, többek között Kínával, kétoldalú nyersanyag-politikai párbeszédet folytat.

Az EU-nak az erőforrásokban gazdag harmadik országokkal stratégiai partnerségeket kell kezdeményeznie valamennyi külpolitikai eszköz felhasználásával és a nemzetközi kötelezettségek betartásával. Az ezekkel az országokkal kialakítható fenntartható és felelős stratégiai partnerségekben óriási kiaknázatlan lehetőségek rejlenek. Az erőforrásokban gazdag országok körébe tartoznak olyan fejlett bányásznemzetek is, mint például Kanada és Ausztrália, számos afrikai és latin-amerikai fejlődő ország, valamint néhány, az EU-hoz közeli ország, például Norvégia, Ukrajna, a tagjelölt országok és a Nyugat-Balkán. Fontos lenne a Nyugat-Balkán uniós ellátási láncokba való integrálása

. Szerbia például borát-, Albánia pedig platinalelőhelyekkel rendelkezik. A Bizottság azonban nem egyszerre kívánja kialakítani az összes említett partnerséget, hanem először – még a kísérleti partnerségi projektek 2021-es elindítása előtt – a tagállamokkal és az iparral fogja megvitatni a prioritásokat, valamint a helyi szakértelemre és tagállami nagykövetségekből álló hálózatra támaszkodva az érintett harmadik országokban is.

A kitermelésre, a feldolgozásra és a finomításra kiterjedő stratégiai partnerségek különösen fontosak az erőforrásokban gazdag fejlődő országok és régiók, például Afrika számára. Az EU azáltal segítheti partnerországait az ásványkincsek fenntartható módon történő feltárásában, hogy támogatja a helyi irányítás javítására irányuló törekvéseket és a felelősségteljes bányászati módszerek elterjesztését, hozzáadott értéket teremtve ezzel a bányászati ágazatban, és ösztönözve a gazdasági-társadalmi fejlődést.

A stratégiai partnerekkel csak úgy lehet elmélyíteni a kritikus fontosságú nyersanyagok biztosítása érdekében folytatott együttműködést, ha ahhoz felelősségteljes beszerzés is társul. Ha a nyersanyagkészletek nagy arányban olyan országokban koncentrálódnak, amelyek fejletlen kormányzási normákkal

rendelkeznek, az nemcsak az ellátás biztonságát veszélyezteti, hanem a környezeti és társadalmi problémákat (például a gyermekmunkát) is súlyosbíthatja. Az erőforrásokhoz való hozzáférés miatt kialakult, illetve elmérgesedett konfliktusok megannyiszor nemzetközi feszültség forrásai.

A felelősségteljes beszerzés és a kellő gondosság a nyersanyag-értéklánc egészében egyre fontosabbá válik. A konfliktusövezetekből származó ásványokról szóló, az ónra, az aranyra, valamint a tantálra és a volfrámra mint kritikus fontosságú nyersanyagokra is kiterjedő, az uniós importőrök által 2021. január 1-jétől alkalmazandó uniós rendelet

figyelmet fordít ezekre a szempontokra. Az ásványkincsek felelősségteljes feltárása és beszerzése érdekében létrejött európai partnerség

segíti a bányaüzemeket abban, hogy megfeleljenek az uniós rendeletnek és az OECD kellő gondossággal kapcsolatban kiadott iránymutatásának. A Bizottság nemsokára rendeletjavaslatot terjeszt elő az akkumulátor-nyersanyagok felelősségteljes beszerzésének szabályozására, emellett a kellő gondossággal kapcsolatban egy esetleges horizontális szabályozási javaslat kidolgozását mérlegeli.

Az uniós külső tevékenységek finanszírozására szolgáló eszközök – például a fejlesztési együttműködés, a szomszédsági finanszírozás és a Partnerségi Eszköz szakpolitika-támogató eszközének – használata segít megsokszorosítani a magánberuházások hatását, kölcsönös előnyöket biztosítva ezáltal, és gondoskodva arról, hogy az uniós vállalatok egyenlő feltételek mellett vehessenek részt a harmadik országokban zajló projektekben.

|

9. intézkedés – Stratégiai nemzetközi partnerségek kialakítása és a kapcsolódó finanszírozás biztosítása a kritikus fontosságú nyersanyagok diverzifikált és fenntartható beszerzésének érdekében, többek között torzulásoktól mentes kereskedelmi és beruházási feltételek révén, kezdve a Kanadával, az érdekelt afrikai országokkal és az EU szomszédos országaival kötendő kísérleti partnerségekkel 2021-ben (Bizottság, tagállamok, ipar és harmadik országbeli partnerek).

10. intézkedés – A kritikus fontosságú nyersanyagokkal kapcsolatos felelősségteljes bányászati módszerek előmozdítása az uniós szabályozási kereten (2020 és 2021 folyamán előterjesztendő javaslatok) és az idevágó nemzetközi együttműködésen

keresztül (Bizottság, tagállamok, ipar, civil szervezetek).

|

4. Következtetés

Nagy a tét: ahhoz, hogy az EU sikerrel átalakítsa és korszerűsítse gazdaságát, fenntartható módon kell biztosítania a tiszta és digitális technológiáknak az EU valamennyi ipari ökoszisztémájában való térnyeréséhez szükséges elsődleges és másodlagos nyersanyagokat.

Az EU-nak tennie kell azért, hogy reziliensebbé váljon az esetleges jövőbeli sokkhatásokkal szemben, ami a kettős – zöld és digitális – átalakulás irányítása során is elengedhetetlen. A Covid19-válság egyik tanulsága, hogy csökkenteni kell a függőséget, az ellátást pedig diverzifikáltabbá és biztonságosabbá kell tenni. A nyitott stratégiai autonómia megerősítése hosszú távú előnyökkel jár majd az EU számára. Az uniós intézményeknek, a nemzeti és a szubnacionális hatóságoknak, valamint a vállalatoknak sokkal aktívabban és hatékonyabban kell fellépniük a kritikus fontosságú nyersanyagokkal való fenntartható ellátás biztosítása érdekében.

Ez a közlemény kiemeli a kapcsolódó prioritásokat, és rámutat azokra a kulcsfontosságú tevékenységi területekre, ahol a reziliensebb nyersanyag-értékláncokra irányuló uniós stratégiai megközelítés megerősítésére van szükség.

E célból a Bizottság szorosan együtt fog működni a többi uniós intézménnyel, az Európai Beruházási Bankkal, a tagállamokkal, a régiókkal, az iparral és más fontos érdekelt felekkel. Nyomon fogja követni a fenti stratégiai prioritások és fellépések végrehajtása terén elért eredményeket, meg fogja vizsgálni, hogy szükség van-e további támogatási intézkedésekre, és legkésőbb 2022-ig megfelelő ajánlásokat fog kidolgozni.

1. melléklet: A kritikus fontosságú nyersanyagok jegyzéke

|

Nyersanyagok

|

Termelési fázis

|

Főbb globális termelők

|

Az EU fő beszerzési országai

|

Importfüggőség

|

EoL-RIR

|

Néhány jellemző felhasználás

|

|

Antimon

|

kitermelés

|

Kína (74 %)

Tádzsikisztán (8 %)

Oroszország (4 %)

|

Törökország (62 %)

Bolívia (20 %)

Guatemala (7 %)

|

100 %

|

28 %

|

·égésgátló anyagok

·védelmi célú alkalmazások

·savas ólomakkumulátorok

|

|

Barit

|

kitermelés

|

Kína (38 %)

India (12 %)

Marokkó (10 %)

|

Kína (38 %)

Marokkó (28 %)

Egyéb EU-tagállamok (15 %)

Németország (10 %)

Norvégia (1 %)

|

70 %

|

1 %

|

·gyógyászati célú alkalmazások

·sugárvédelem

·vegyipari alkalmazások

|

|

Bauxit

|

kitermelés

|

Ausztrália (28 %)

Kína (20 %)

Brazília (13 %)

|

Guinea (64 %)

Görögország (12 %)

Brazília (10 %)

Franciaország (1 %)

|

87 %

|

0 %

|

·alumíniumgyártás

|

|

Berillium

|

kitermelés

|

USA (88 %)

Kína (8 %)

Madagaszkár (2 %)

|

n.a.

|

n.a.

|

0 %

|

·elektronikai és távközlési berendezések

·gépjárműipari, űrrepülési és védelmi célú alkatrészek

|

|

Bizmut

|

feldolgozás

|

Kína (85 %)

Laoszi Népi Demokratikus Köztársaság (7 %)

Mexikó (4 %)

|

Kína (93 %)

|

100 %

|

0 %

|

·gyógyszeripar és takarmányipar

·gyógyászati célú alkalmazások

·alacsony olvadáspontú ötvözetek

|

|

Borát

|

kitermelés

|

Törökország (42 %)

USA (24 %)

Chile (11 %)

|

Törökország (98 %)

|

100 %

|

1 %

|

·nagy teherbírású üveg

·műtrágyák

·állandó mágnesek

|

|

Kobalt

|

kitermelés

|

Kongói Demokratikus Köztársaság (59 %)

Kína (7 %)

Kanada (5 %)

|

Kongói Demokratikus Köztársaság (68 %)

Finnország (14 %)

Francia Guyana (5 %)

|

86 %

|

22 %

|

·akkumulátorok

·szuperötvözetek

·katalizátorok

·mágnesek

|

|

Kokszosítható szén

|

kitermelés

|

Kína (55 %)

Ausztrália (16 %)

Oroszország (7 %)

|

Ausztrália (24 %)

Lengyelország (23 %)

USA (21 %)

Csehország (8 %)

Németország (8 %)

|

62 %

|

0 %

|

·acélkoksz

·szénszálak

·akkumulátorelektródák

|

|

Folypát

|

kitermelés

|

Kína (65 %)

Mexikó (15 %)

Mongólia (5 %)

|

Mexikó (25 %)

Spanyolország (14 %)

Dél-Afrika (12 %)

Bulgária (10 %)

Németország (6 %)

|

66 %

|

1 %

|

·acél- és vasgyártás

·hűtés és légkondicionálás

·alumíniumgyártás és egyéb kohászat

|

|

Gallium

|

feldolgozás

|

Kína (80 %)

Németország (8 %)

Ukrajna (5 %)

|

Németország (35 %)

Egyesült Királyság (28 %)

Kína (27 %)

Magyarország (2 %)

|

31 %

|

0 %

|

·félvezetők

·fényelemek

|

|

Germánium

|

feldolgozás

|

Kína (80 %)

Finnország (10 %)

Oroszország (5 %)

|

Finnország (51 %)

Kína (17 %)

Egyesült Királyság (11 %)

|

31 %

|

2 %

|

·optikai szálak és infravörös optika

·műholdas napelemek

·polimerizációs katalizátorok

|

|

Hafnium

|

feldolgozás

|

Franciaország (49 %)

USA (44 %)

Oroszország (3 %)

|

Franciaország (84 %)

USA (5 %)

Egyesült Királyság (4 %)

|

0 %

|

0 %

|

·szuperötvözetek

·szabályozó rudak nukleáris alkalmazásokban

·tűzálló kerámia

|

|

Indium

|

feldolgozás

|

Kína (48 %)

Koreai Köztársaság (21 %)

Japán (8 %)

|

Franciaország (28 %)

Belgium (23 %)

Egyesült Királyság (12 %)

Németország (10 %)

Olaszország (5 %)

|

0 %

|

0 %

|

·síkpanel megjelenítők

·fotovoltaikus elemek és fotonika

·forrasztóanyagok

|

|

Lítium

|

feldolgozás

|

Chile (44 %)

Kína (39 %)

Argentína (13 %)

|

Chile (78 %)

USA (8 %)

Oroszország (4 %)

|

100 %

|

0 %

|

·akkumulátorok

·üveg és kerámia

·acél- és alumíniumkohászat

|

|

Magnézium

|

feldolgozás

|

Kína (89 %)

USA (4 %)

|

Kína (93 %)

|

100 %

|

13 %

|

·könnyű ötvözetek gépjárművekben, elektronikai berendezésekben, csomagolásokban vagy az építőiparban való felhasználásra

·kéntelenítő anyag az acélgyártásban

|

|

Természetes grafit

|

kitermelés

|

Kína (69 %)

India (12 %)

Brazília (8 %)

|

Kína (47 %)

Brazília (12 %)

Norvégia (8 %)

Románia (2 %)

|

98 %

|

3 %

|

·akkumulátorok

·acélgyártáshoz használt tűzálló anyagok

|

|

Természetes gumi

|

kitermelés

|

Thaiföld (33 %)

Indonézia (24 %)

Vietnám (7 %)

|

Indonézia (31 %)

Thaiföld (18 %)

Malajzia (16 %)

|

100 %

|

1 %

|

·gumiabroncsok

·gumialkatrészek gépekhez és háztartási cikkekhez

|

|

Nióbium

|

feldolgozás

|

Brazília (92 %)

Kanada (8 %)

|

Brazília (85 %)

Kanada (13 %)

|

100 %

|

0 %

|

·nagy szilárdságú acél- és szuperötvözetek a szállításban és az infrastruktúrában való felhasználásra

·csúcstechnológiai alkalmazások (kondenzátorok, szupravezető mágnesek stb.)

|

|

Nyersfoszfát

|

kitermelés

|

Kína (48 %)

Marokkó (11 %)

USA (10 %)

|

Marokkó (24 %)

Oroszország (20 %)

Finnország (16 %)

|

84 %

|

17 %

|

·ásványi műtrágya

·foszforvegyületek

|

|

Foszfor

|

feldolgozás

|

Kína (74 %)

Kazahsztán (9 %)

Vietnám (9 %)

|

Kazahsztán (71 %)

Vietnám (18 %)

Kína (9 %)

|

100 %

|

0 %

|

·vegyipari alkalmazások

·védelmi célú alkalmazások

|

|

Szkandium

|

feldolgozás

|

Kína (66 %)

Oroszország (26 %)

Ukrajna (7 %)

|

Egyesült Királyság (98 %)

Oroszország (1 %)

|

100 %

|

0 %

|

·oxidkerámia-cellák

·könnyű ötvözetek

|

|

Szilíciumfém

|

feldolgozás

|

Kína (66 %)

USA (8 %)

Norvégia (6 %)

Franciaország (4 %)

|

Norvégia (30 %)

Franciaország (20 %)

Kína (11 %)

Németország (6 %)

Spanyolország (6 %)

|

63 %

|

0 %

|

·félvezetők

·fotovoltaikus berendezések

·elektronikus alkatrészek

·szilikonok

|

|

Stroncium

|

kitermelés

|

Spanyolország (31 %)

Iráni Iszlám Köztársaság (30 %)

Kína (19 %)

|

Spanyolország (100 %)

|

0 %

|

0 %

|

·kerámiamágnesek

·alumíniumötvözetek

·gyógyászati célú alkalmazások

·pirotechnikai termékek

|

|

Tantál

|

kitermelés

|

Kongói Demokratikus Köztársaság (33 %)

Ruanda (28 %)

Brazília (9 %)

|

Kongói Demokratikus Köztársaság (36 %)

Ruanda (30 %)

Brazília (13 %)

|

99 %

|

0 %

|

·kondenzátorok elektronikus eszközökhöz

·szuperötvözetek

|

|

Titán

|

feldolgozás

|

Kína (45 %)

Oroszország (22 %)

Japán (22 %)

|

n.a.

|

100 %

|

19 %

|

·könnyű, nagy szilárdságú ötvözetek pl. repüléstechnikai, űrkutatási és védelmi célra

·gyógyászati célú alkalmazások

|

|

Volfrám

|

feldolgozás

|

Kína (69 %)

Vietnám (7 %)

USA (6 %)

Ausztria (1 %)

Németország (1 %)

|

n.a.

|

n.a.

|

42 %

|

·ötvözetek pl. repüléstechnika, űrtechnológia, védelmi technológia, elektrotechnika céljára

·maró-, vágó- és bányászati szerszámok

|

|

Vanádium

|

feldolgozás

|

Kína (55 %)

Dél-Afrika (22 %)

Oroszország (19 %)

|

n.a.

|

n.a.

|

2 %

|

·nagy szilárdságú gyenge ötvözetek pl. repüléstechnikai, űrkutatási célra vagy atomreaktorokban való felhasználásra

·vegyi katalizátorok

|

|

Platinacsoportba tartozó fémek

|

feldolgozás

|

Dél-Afrika (84 %)

– irídium, platina, ródium, ruténium

Oroszország (40 %)

– palládium

|

n.a.

|

100 %

|

21 %

|

·vegyi és gépjármű-katalizátorok

·üzemanyagcellák

·elektronikus alkalmazások

|

|

Nehéz ritkaföldfémek

|

feldolgozás

|

Kína (86 %)

Ausztrália (6 %)

USA (2 %)

|

Kína (98 %)

Egyéb nem uniós országok (1 %)

Egyesült Királyság (1 %)

|

100 %

|

8 %

|

·állandó mágnesek elektromos motorokhoz és villamosenergia-generátorokhoz

·világító foszforok

·katalizátorok

·akkumulátorok

·üveg és kerámia

|

|

Könnyű ritkaföldfémek

|

feldolgozás

|

Kína (86 %)

Ausztrália (6 %)

USA (2 %)

|

Kína (99 %)

Egyesült Királyság (1 %)

|

100 %

|

3 %

|

|

2. melléklet: A kritikus fontosságú nyersanyagok jelentősége az egyes ipari ökoszisztémák szempontjából

|

|

Űripar/ védelem

|

Textiltermékek

|

Elektronika

|

Mobilitás/ gépjárművek

|

Energiaigényes iparágak

|

Megújuló energia

|

Agrár-élelmiszeripar

|

Egészségügy

|

Digitális berendezések

|

Építőipar

|

Kiskereskedelem

|

Proximitásalapú/ szociális gazdaság

|

Turizmus

|

Kreatív/ kulturális iparágak

|

|

Antimon

|

✓

|

✓

|

|

✓

|

|

|

|

|

|

✓

|

|

|

|

|

|

Barit

|

|

|

|

✓

|

✓

|

|

|

✓

|

|

✓

|

|

|

|

|

|

Bauxit

|

✓

|

✓

|

✓

|

✓

|

✓

|

✓

|

✓

|

✓

|

✓

|

✓

|

|

|

|

|

|

Berillium

|

✓

|

|

✓

|

✓

|

|

✓

|

|

|

✓

|

|

|

|

|

|

|

Bizmut

|

✓

|

|

✓

|

|

✓

|

|

|

✓

|

✓

|

✓

|

|

|

|

|

|

Borát

|

✓

|

|

✓

|

✓

|

✓

|

✓

|

✓

|

|

✓

|

✓

|

|

|

|

|

|

Kobalt

|

✓

|

✓

|

✓

|

✓

|

✓

|

✓

|

|

|

✓

|

|

|

|

|

|

|

Kokszosítható szén

|

|

|

|

✓

|

✓

|

✓

|

|

|

|

|

|

|

|

|

|

Folypát

|

|

|

|

|

✓

|

|

✓

|

|

|

|

✓

|

|

|

|

|

Gallium

|

✓

|

|

✓

|

✓

|

|

✓

|

|

|

✓

|

✓

|

|

|

|

|

|

Germánium

|

✓

|

|

✓

|

|

✓

|

✓

|

|

|

|

|

|

|

|

|

|

Hafnium

|

✓

|

|

✓

|

|

✓

|

✓

|

|

|

✓

|

|

|

|

|

|

|

Indium

|

✓

|

|

✓

|

|

|

✓

|

|

|

✓

|

|

|

|

|

|

|

Lítium

|

✓

|

|

✓

|

✓

|

✓

|

✓

|

|

✓

|

✓

|

|

|

|

|

|

|

Magnézium

|

✓

|

|

✓

|

✓

|

✓

|

|

|

|

✓

|

✓

|

|

|

|

|

|

Természetes grafit

|

✓

|

|

✓

|

✓

|

✓

|

✓

|

|

|

✓

|

✓

|

|

|

|

|

|

Természetes gumi

|

✓

|

✓

|

|

✓

|

|

|

|

✓

|

|

|

|

|

|

|

|

Nióbium

|

✓

|

|

✓

|

✓

|

✓

|

|

|

✓

|

|

✓

|

|

|

|

|

|

Nyersfoszfát

|

|

|

|

|

✓

|

|

✓

|

|

|

|

|

|

|

|

|

Foszfor

|

✓

|

|

|

|

✓

|

|

✓

|

|

|

|

|

|

|

|

|

Szkandium

|

✓

|

|

|

✓

|

|

✓

|

|

|

|

|

|

|

|

|

|

Szilíciumfém

|

✓

|

✓

|

✓

|

✓

|

✓

|

✓

|

|

✓

|

|

✓

|

|

|

|

|

|

Stroncium

|

✓

|

|

✓

|

|

✓

|

|

|

✓

|

|

✓

|

|

|

|

|

|

Tantál

|

✓

|

|

✓

|

|

✓

|

✓

|

|

|

✓

|

|

|

|

|

|

|

Titán

|

✓

|

|

✓

|

✓

|

✓

|

|

|

✓

|

|

✓

|

|

|

|

|

|

Volfrám

|

✓

|

|

✓

|

✓

|

✓

|

|

|

✓

|

|

|

|

|

|

|

|

Vanádium

|

✓

|

|

|

✓

|

✓

|

✓

|

|

✓

|

|

✓

|

|

|

|

|

|

Platinacsoportba tartozó fémek

|

✓

|

|

✓

|

✓

|

✓

|

✓

|

|

✓

|

|

|

|

|

|

|

|

Nehéz ritkaföldfémek

|

✓

|

|

✓

|

✓

|

✓

|

✓

|

|

✓

|

|

✓

|

|

|

|

|

|

Könnyű ritka földfémek

|

✓

|

|

✓

|

✓

|

✓

|

✓

|

|

✓

|

|

✓

|

|

|

|

|