COMMISSION EUROPÉENNE

COMMISSION EUROPÉENNE

Bruxelles, le 3.9.2020

COM(2020) 474 final

COMMUNICATION DE LA COMMISSION AU PARLEMENT EUROPÉEN, AU CONSEIL, AU COMITÉ ÉCONOMIQUE ET SOCIAL EUROPÉEN ET AU COMITÉ DES RÉGIONS

Résilience des matières premières critiques: la voie à suivre pour un renforcement de la sécurité et de la durabilité

1.Introduction

Les métaux, les minéraux et les matières naturelles font partie de notre quotidien. Les matières premières qui sont les plus importantes sur le plan économique et qui présentent un risque élevé de pénurie d’approvisionnement sont appelées «matières premières critiques». Ces matières sont essentielles au fonctionnement et à l’intégrité d’un large éventail d’écosystèmes industriels. Le tungstène fait vibrer les téléphones. Le gallium et l’indium font partie de la technologie des diodes électroluminescentes (DEL) utilisée dans les lampes. Le silicium métal est nécessaire au fonctionnement des semi-conducteurs. Les piles à hydrogène et les électrolyseurs ont besoin de platinoïdes.

L’accès aux ressources constitue une question de sécurité stratégique au regard de l’ambition de l’Europe de concrétiser son pacte vert

. La nouvelle stratégie industrielle pour l’Europe

propose de renforcer l’autonomie stratégique ouverte de l’Europe et met en garde sur le fait que la transition de l’Europe vers la neutralité climatique pourrait remplacer la dépendance actuelle à l’égard des combustibles fossiles par une dépendance à l’égard des matières premières, dont beaucoup parviennent de l’étranger et pour lesquelles la concurrence mondiale devient plus forte. Par conséquent, l’autonomie stratégique ouverte de l’Union européenne (UE) dans ces secteurs devra continuer de reposer sur un accès diversifié et non faussé aux marchés mondiaux des matières premières

. Parallèlement, et afin de réduire les dépendances vis-à-vis de l’extérieur et les pressions sur l’environnement, il convient de remédier au problème sous-jacent de l’augmentation rapide de la demande mondiale de ressources en réduisant et en réutilisant les matières avant de les recycler.

Les besoins énormes de ressources (énergie, denrées alimentaires et matières premières) exercnt une pression extrême sur la planète, représentant la moitié des émissions de gaz à effet de serre et plus de 90 % de la perte de biodiversité et du stress hydrique. Il sera essentiel d’accélérer la transition vers l’économie circulaire si l’on veut atteindre la neutralité climatique à l’horizon 2050, de dissocier la croissance économique de l’utilisation des ressources et de maintenir l’utilisation des ressources dans les limites de la planète

.

L’accès aux ressources et la durabilité sont des facteurs essentiels pour renforcer la résilience de l’UE par rapport aux matières premières. Pour garantir la sécurité des ressources, il importe de prendre des mesures visant à diversifier l’approvisionnement à partir de sources primaires et secondaires, à réduire les dépendances et à améliorer l’efficacité et la circularité des ressources, y compris la conception de produits durables. Ce constat vaut pour toutes les matières premières, y compris les métaux de base, les minéraux industriels, les agrégats et les matières biotiques, mais bien plus encore lorsqu’il s’agit des matières premières critiques pour l’UE.

Comme si ce défi n’était pas suffisant, la crise liée à la pandémie de COVID-19 a révélé à quel point les chaînes d’approvisionnement mondiales peuvent être perturbées rapidement et profondément. La Commission a proposé un ambitieux plan de relance pour sortir de la crise de la COVID-19

afin de renforcer la résilience et l’autonomie stratégique ouverte et de favoriser la transition vers une économie verte et numérique. Visant à garantir la résilience grâce à un approvisionnement sûr et durable en matières premières critiques, la présente communication peut contribuer de façon notable à la relance et à la transformation à long terme de l’économie.

Reposant sur l’initiative «Matières premières»

de l’UE, la présente communication:

-fournit la liste 2020 des matières premières critiques pour l’UE;

-expose les difficultés à surmonter pour garantir un approvisionnement sûr et durable en matières premières critiques et les mesures à prendre pour renforcer la résilience et l’autonomie stratégique ouverte de l’UE.

1. Liste 2020 des matières premières critiques pour l’UE

La Commission révise la liste des matières premières critiques pour l’UE tous les trois ans. Elle a publié la première liste en 2011, et l’a mise à jour en 2014 et en 2017

. L’évaluation repose sur des données récentes et montre l’évolution de la criticité depuis la publication de la première liste. Elle ne prévoit pas les tendances futures. C’est la raison pour laquelle la Commission présente également une étude prospective (voir ci-dessous).

L’évaluation de 2020 suit la même méthode que celle utilisée en 2017

. Elle utilise la moyenne de la période de cinq ans complète la plus récente pour l’UE, sans le Royaume-Uni (EU-27). L’évaluation a porté sur 83 matières (cinq de plus qu’en 2017) et, dans la mesure du possible, a mis l’accent, plus que lors des évaluations précédentes, sur les processus où la criticité apparaît dans la chaîne de valeur: l’extraction et le traitement.

L’importance économique et le risque de pénurie d’approvisionnement représentent les deux principaux paramètres utilisés pour déterminer la criticité pour l’UE. En ce qui concerne l’importance économique, est examinée en détail l’attribution des matières premières aux utilisations finales en fonction des applications industrielles. En ce qui concerne le risque de pénurie d’approvisionnement, sont examinés la concentration au niveau national de la production mondiale de matières premières primaires et l’approvisionnement de l’UE, la gouvernance des pays fournisseurs

, y compris les aspects environnementaux, la contribution du recyclage (c’est-à-dire les matières premières secondaires), la substitution, la dépendance de l’UE à l’égard des importations et les restrictions aux échanges commerciaux dans les pays tiers.

La liste des matières premières critiques qui en résulte constitue un outil factuel pour soutenir l’élaboration des politiques de l’UE. La Commission tient compte de cette liste lorsqu’elle négocie des accords commerciaux ou cherche à éliminer les pratiques faussant les échanges commerciaux. Cette liste contribue à cerner les besoins en investissements et à orienter la recherche et l’innovation au titre des programmes «Horizon 2020» et «Horizon Europe» de l’UE et des programmes nationaux, notamment en ce qui concerne les nouvelles technologies d’exploitation minière, la substitution et le recyclage. Elle est également utile pour l’économie circulaire

, afin de favoriser un approvisionnement durable et responsable, et pour la politique industrielle. Les États membres et les entreprises peuvent également s’en servir comme cadre de référence de l’UE pour effectuer leurs propres évaluations spécifiques de la criticité.

La liste 2020 contient 30 matières, contre 14 en 2011, 20 en 2014 et 27 en 2017. Vingt-six matières figurent toujours sur la liste. La bauxite, le lithium, le titane et le strontium sont ajoutés à la liste pour la première fois. L’hélium reste un sujet de préoccupation en ce qui concerne la concentration de l’approvisionnement, mais il est retiré de la liste 2020 en raison d’un recul de son importance économique. La Commission continuera à surveiller de près l’hélium, compte tenu de son utilité pour une série d’applications numériques émergentes. Elle surveillera également de près le nickel, compte tenu de l’évolution de la croissance de la demande de matières premières pour les batteries.

|

Liste 2020 des matières premières critiques (les matières nouvelles par rapport à 2017 apparaissent en gras)

|

|

Antimoine

|

Hafnium

|

Phosphore

|

|

Baryte

|

Terres rares lourdes

|

Scandium

|

|

Béryllium

|

Terres rares légères

|

Silicium métal

|

|

Bismuth

|

Indium

|

Tantale

|

|

Borate

|

Magnésium

|

Tungstène

|

|

Cobalt

|

Graphite naturel

|

Vanadium

|

|

Charbon à coke

|

Caoutchouc naturel

|

Bauxite

|

|

Spath fluor

|

Niobium

|

Lithium

|

|

Gallium

|

Platinoïdes

|

Titane

|

|

Germanium

|

Phosphate naturel

|

Strontium

|

De plus amples informations sur les matières sont disponibles à l’annexe 1, dans le rapport d’évaluation et dans la fiche d’information accompagnant chaque matière, publiés dans le système d’information sur les matières premières de l’UE

.

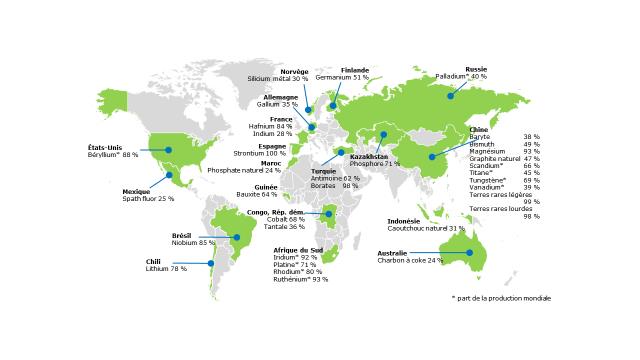

L’approvisionnement de nombreuses matières premières critiques est fortement concentré. Par exemple, la Chine fournit 98 % de l’approvisionnement de l’UE en terres rares, la Turquie 98 % de l’approvisionnement de l’UE en borate, et l’Afrique du Sud 71 % des besoins de l’UE en platine et une part encore plus importante, parmi le groupe des platinoïdes, en ce qui concerne l’iridium, le rhodium et le ruthénium. L’UE dépend d’entreprises européennes individuelles pour son approvisionnement en hafnium et en strontium.

Illustration 1: principaux pays fournisseurs de matières premières critiques à l’UE

Source: rapport de la Commission européenne sur l’évaluation de la criticité en 2020.

2.Renforcement de la résilience de l’UE: l’enjeu de l’approvisionnement et de la durabilité

Le savoir et l’intelligence sont des conditions préalables à toute prise de décision éclairée. La Commission a déjà mis au point le système d’information sur les matières premières et compte le renforcer. Cette mesure ne suffit toutefois pas. À cette fin, la Commission intensifiera sa collaboration avec les réseaux de veille stratégique afin d’élaborer des preuves solides et de planifier des scénarios sur l’offre, la demande et l’utilisation des matières premières pour les secteurs stratégiques. La méthode d’évaluation de la criticité pourrait être revue pour la prochaine liste (2023) afin d’intégrer les connaissances les plus récentes.

L’UE contribuera aux efforts mondiaux en faveur d’une meilleure gestion des ressources en coopération avec les organisations internationales compétentes.

Cette base de connaissances devrait permettre une planification et une prévision stratégiques, reflétant l’objectif de l’UE de créer une économie numérique neutre pour le climat à l’horizon 2050 et de renforcer son influence sur la scène mondiale. L’aspect géopolitique devrait également faire partie intégrante de cet exercice de prévision, permettant ainsi à l’Europe d’anticiper et de satisfaire ses besoins futurs.

Sur la base des informations actuellement disponibles, le rapport de prospective

publié avec la présente communication complète l’évaluation de la criticité fondée sur des données récentes, en fournissant les perspectives relatives aux matières premières critiques aux horizons 2030 et 2050 pour les technologies et secteurs stratégiques. Il traduit les scénarios de neutralité climatique de l’UE (avant la COVID-19) pour 2050

en une estimation de la demande de matières premières et traite des risques de pénurie d’approvisionnement à différents niveaux des chaînes d’approvisionnement:

·pour les batteries des véhicules électriques et le stockage de l’énergie, l’UE aurait besoin de 18 fois plus de lithium et de 5 fois plus de cobalt en 2030, et de près de 60 fois plus de lithium et de 15 fois plus de cobalt en 2050, par rapport à l’approvisionnement actuel de l’ensemble de l’économie de l’UE. Si elle n’est pas prise en considération, cette augmentation de la demande pourrait entraîner des problèmes au niveau de l’approvisionnement

;

·la demande de terres rares utilisées dans les aimants permanents

, par exemple pour les véhicules électriques, les technologies numériques ou les éoliennes, pourrait être multipliée par dix d’ici à 2050.

Ce constat doit être considéré dans le contexte mondial de la demande croissante de matières premières due à la croissance démographique, à l’industrialisation, à la décarbonation des transports, des systèmes énergétiques et d’autres secteurs industriels, à la demande croissante des pays en développement et aux nouvelles applications technologiques.

La Banque mondiale prévoit que l’ambition climatique entraîne une augmentation rapide de la demande de métaux et de minéraux

. L’exemple le plus significatif est celui des batteries électriques, où la demande des métaux concernés (aluminium, cobalt, fer, plomb, lithium, manganèse et nickel) augmenterait de plus de 1 000 % d’ici à 2050 dans un scénario de réchauffement climatique de 2 °C par rapport à un scénario de statu quo.

Malgré les améliorations au niveau de l’intensité des matières et de l’efficacité des ressources et l’augmentation de la part des services dans l’économie, l’Organisation de coopération et de développement économiques (OCDE) prévoit que l’utilisation mondiale de matières fera plus que doubler, passant de 79 milliards de tonnes en 2011 à 167 milliards de tonnes en 2060 (+ 110 %).

Il s’agit d’un chiffre global, qui comprend des ressources relativement abondantes et réparties géographiquement, comme les matériaux de construction et le bois. Pour ce qui est de la criticité, il convient d’examiner de plus près les prévisions de l’OCDE concernant les métaux, qui devraient passer de 8 à 20 milliards de tonnes en 2060 (+ 150 %)

. L’UE dépend de 75 % à 100 % des importations pour la plupart des métaux

.

L’OCDE conclut que l’utilisation accrue des matières, associée aux conséquences environnementales de l’extraction et de la transformation des matières, et de leurs déchets, est susceptible d’accroître la pression sur les réservoirs de ressources des économies de la planète et de mettre en péril les gains en matière de bien-être. Si l’on ne se penche pas sur les implications en matière de ressources des technologies à faible intensité de carbone, le risque existe que le transfert de la charge de la réduction des émissions vers d’autres parties de la chaîne économique ne fasse que provoquer de nouveaux problèmes environnementaux et sociaux, tels que la pollution par les métaux lourds, la destruction des habitats ou l’épuisement des ressources

.

La crise de la COVID-19 amène de nombreuses régions du monde à examiner d’un œil critique la manière dont elles organisent leurs chaînes d’approvisionnement, en particulier là où les sources d’approvisionnement en matières premières et en produits intermédiaires sont fortement concentrées et, partant, plus exposées à un risque de pénurie d’approvisionnement. Il est également primordial d’améliorer la résilience des chaînes d’approvisionnement critiques afin de garantir à la fois la transition vers une énergie propre et la sécurité énergétique

.

Dans sa proposition de plan de relance européen, la Commission considère les matières premières critiques comme l’un des domaines où l’Europe doit être plus résiliente en prévision des chocs futurs et se doter d’une autonomie stratégique plus ouverte. Cet objectif peut être atteint en diversifiant et en renforçant les chaînes d’approvisionnement mondiales, notamment en continuant à travailler avec des partenaires du monde entier, en réduisant la dépendance excessive à l’égard des importations, en renforçant la circularité et l’efficacité des ressources et, dans des domaines stratégiques, en augmentant la capacité d’approvisionnement au sein de l’UE.

3.Transformer les défis à relever en chances à saisir

La Chine, les États-Unis, le Japon et d’autres pays mettent déjà rapidement tout en œuvre afin de garantir les approvisionnements futurs, de diversifier les sources d’approvisionnement grâce à des partenariats avec des pays riches en ressources et de développer leurs chaînes de valeur internes fondées sur les matières premières.

L’UE devrait agir de toute urgence afin de garantir un approvisionnement sûr et durable en matières premières, en conjuguant les efforts des entreprises, des autorités infranationales et nationales ainsi que des institutions européennes.

Le plan d’action de l’UE en faveur des matières premières critiques devrait poursuivre les objectifs suivants:

-mettre en place des chaînes de valeur résilientes pour les écosystèmes industriels de l’UE;

-réduire la dépendance à l’égard des matières premières primaires critiques grâce à une utilisation circulaire des ressources, à la conception de produits durables et à l’innovation;

-renforcer l’approvisionnement et la transformation durables et responsables des matières premières dans l’UE; et

-diversifier les sources d’approvisionnement en s’approvisionnant de manière durable et responsable auprès des pays tiers, en renforçant le commerce ouvert et réglementé des matières premières et en supprimant les distorsions des échanges commerciaux internationaux.

La Commission entend définir et mettre en œuvre ces objectifs prioritaires et le plan d’action avec l’aide des États membres et des parties prenantes, en particulier le partenariat européen d’innovation sur les matières premières et le groupe d’experts sur l’approvisionnement en matières premières. Elle s’appuiera également sur le soutien et l’expertise de la communauté «Matières premières» de l’Institut européen d’innovation et de technologie (EIT Raw Materials).

3.1.Des chaînes de valeur résilientes pour les écosystèmes industriels de l’UE

Les lacunes dans les capacités de l’UE en matière d’extraction, de traitement, de recyclage, de raffinage et de séparation (par exemple pour le lithium ou les terres rares) reflètent un manque de résilience et une forte dépendance par rapport aux sources d’approvisionnement d’autres régions du monde. Certaines matières extraites en Europe (comme le lithium) doivent actuellement quitter le continent pour être traitées ailleurs. Les technologies, les capacités et les compétences en matière de raffinage et de métallurgie constituent un maillon essentiel de la chaîne de valeur.

Ces lacunes, ainsi que les vulnérabilités des chaînes d’approvisionnement en matières premières existantes, nuisent à l’ensemble des écosystèmes industriels et nécessitent par conséquent l’adoption d’une approche plus stratégique: la constitution de stocks adéquats pour éviter toute perturbation inattendue des processus de fabrication, le recours à de nouvelles sources d’approvisionnement en cas de perturbation, la mise en place de partenariats plus étroits entre les principaux fournisseurs de matières premières critiques et les secteurs utilisateurs en aval, et l’attrait des investisseurs dans des projets de développement stratégique.

Grâce à la European Battery Alliance (alliance européenne pour les batteries), des fonds publics et privés ont été mobilisés à grande échelle et devraient, par exemple, permettre de satisfaire 80 % de la demande européenne de lithium à partir de sources européennes à l’horizon 2025.

La nouvelle stratégie industrielle propose de créer de nouvelles alliances industrielles. La dimension «matières premières» devrait faire partie intégrante de ces alliances et des écosystèmes industriels correspondants (tels qu’ils ont été cernés à titre préliminaire dans le document de travail des services de la Commission accompagnant le plan de relance

; voir annexe 2). Toutefois, il est également nécessaire de mettre en place une alliance industrielle spécifique sur les matières premières, comme annoncé dans la stratégie industrielle, car il existe un certain nombre de défis importants tels que des marchés mondiaux fortement concentrés, des obstacles techniques à l’investissement et à l’innovation, l’acceptation du public et la nécessité de relever le niveau d’approvisionnement durable.

Dans une première phase, cette alliance européenne pour les matières premières se concentrera sur les besoins les plus urgents, à savoir accroître la résilience de l’UE dans la chaîne de valeur des terres rares et des aimants, car il s’agit d’un enjeu vital pour la plupart des écosystèmes industriels de l’UE (y compris les secteurs des énergies renouvelables, de la défense et de l’aérospatial). L’alliance pourra s’élargir au fil du temps afin de répondre à d’autres besoins en matières premières critiques et en métaux de base. Son action sera complémentaire des actions extérieures visant à sécuriser l’accès à ces matières critiques.

L’alliance sera ouverte à toutes les parties prenantes, y compris aux acteurs industriels situés tout au long de la chaîne de valeur, aux États membres et aux régions, aux syndicats, à la société civile, aux organisations de recherche et de technologie, aux investisseurs et aux ONG. Elle reposera sur les principes d’ouverture, de transparence, de diversité et d’intégration. Elle respectera les règles de concurrence et les engagements commerciaux internationaux de l’UE. Elle cernera les obstacles à relever, les occasions à saisir et les investissements à réaliser. Elle s’appuiera sur un cadre de gouvernance souple qui mobilise toutes les parties prenantes et permet de concrétiser son action dans le cadre de projets.

La Banque européenne d’investissement a récemment adopté sa nouvelle politique de prêt dans le secteur de l’énergie, au titre de laquelle elle soutiendra les projets relatifs à l’approvisionnement en matières premières critiques nécessaires aux technologies à faible intensité de carbone dans l’UE. Il s’agit là d’un élément important afin d’aider à réduire les risques liés aux projets et à attirer les investissements privés dans l’UE et dans les pays tiers riches en ressources dans le cadre de son mandat opérationnel. Parallèlement, il convient de veiller à ce que ces projets soient exempts de distorsions et contribuent à renforcer l’autonomie stratégique ouverte et la résilience de l’UE, d’une manière efficace et durable sur le plan des ressources.

La taxonomie financière durable de l’UE orientera les investissements publics et privés vers la réalisation d’activités durables. Elle portera sur le potentiel de la chaîne de valeur de l’industrie extractive et sur la nécessité pour le secteur de réduire au minimum ses incidences sur le climat et l’environnement, en tenant compte des considérations liées au cycle de vie

. Cette approche devrait contribuer à mobiliser le soutien en faveur de projets d’exploration, d’extraction et de traitement conformes des matières premières critiques, d’une manière durable et responsable.

|

Action 1 – Création d’une alliance européenne pour les matières premières, portée par l’industrie, au troisième trimestre de 2020, dans un premier temps afin de renforcer la résilience et l’autonomie stratégique ouverte de la chaîne de valeur des terres rares et des aimants, avant de l’ouvrir à d’autres domaines liés aux matières premières (industrie, Commission, investisseurs, Banque européenne d’investissement, parties prenantes, États membres, régions).

Action 2 – Définir des critères de financement durable pour les secteurs de l’exploitation minière, de l’extraction et de la transformation dans des actes délégués sur la taxonomie d’ici à la fin de 2021 (plateforme sur le financement durable, Commission).

|

3.2.Utilisation circulaire des ressources, conception de produits durables et innovation

Le plan d’action pour une économie circulaire

du pacte vert pour l’Europe vise à dissocier la croissance de l’utilisation des ressources grâce à la conception de produits durables et à l’exploitation du potentiel des matières premières secondaires

. La transition vers une économie plus circulaire pourrait déboucher sur la création de 700 000 nouveaux emplois dans l’UE à l’horizon 2030

. La circularité et le recyclage des matières premières issues des technologies à faible émission de carbone font partie intégrante de la transition vers une économie neutre pour le climat. L’allongement de la durée de vie des produits et l’utilisation de matières premières secondaires, grâce à un marché de l’UE robuste et intégré et au maintien de la valeur des matières de haute qualité, contribueront à couvrir une part croissante de la demande de matières premières de l’UE. Par exemple, afin de favoriser la récupération des matières provenant des volumes sans cesse croissants de batteries mises sur le marché européen, la Commission proposera d’ici à octobre 2020 un nouveau règlement général portant, entre autres, sur la phase de fin de vie, c’est-à-dire la seconde vie (réutilisation et revalorisation), les taux de collecte, l’efficacité du recyclage et la récupération des matières, les produits recyclés et la responsabilité élargie des producteurs.

L’UE est à la pointe de l’économie circulaire et a déjà augmenté son utilisation de matières premières secondaires. Par exemple, plus de 50 % de certains métaux, comme le fer, le zinc ou le platine, sont recyclés et ils comptent pour plus de 25 % de la consommation de l’UE. Pour d’autres, cependant, notamment celles qui sont nécessaires aux technologies des énergies renouvelables ou aux applications de haute technologie, comme les terres rares, le gallium ou l’indium, la contribution de la production secondaire est peu importante. Il s’agit d’une perte énorme de valeur potentielle pour l’économie de l’UE et d’une source de pression évitable sur l’environnement et le climat.

Illustration 2: contribution du recyclage pour satisfaire la demande de matières (Recycling Input Rate)

Des études plus approfondies sur la récupération des déchets permettront d’éviter que des matières précieuses ne finissent en décharge. D’importantes quantités de ressources quittent l’Europe sous la forme de déchets et de débris, alors qu’elles pourraient y être recyclées pour devenir des matières premières secondaires. Les industries de l’extraction et de la transformation doivent également devenir plus écologiques, en réduisant leur empreinte sur la planète, notamment les émissions de gaz à effet de serre.

On manque d’informations complètes sur la quantité de matières premières contenues dans les produits, dans les déchets d’extraction ou mis en décharge, c’est-à-dire potentiellement disponibles à des fins de récupération ou de recyclage. Une évaluation de la quantité de matières en stock, c’est-à-dire contenues dans les produits en cours d’utilisation, pourrait permettre de savoir quand celles-ci seront disponibles à des fins de recyclage, compte tenu de la durée de vie moyenne des produits.

Le remplacement d’une matière première critique par une matière première non critique offrant des performances similaires (substitution) représente un autre moyen de réduire la dépendance à l’égard des matières premières critiques. L’innovation dans le domaine des matières premières, la conception de produits durables et le développement de technologies alternatives nécessitant des matières différentes peuvent également contribuer à atténuer le risque de pénurie d’approvisionnement.

|

Action 3 – Lancement en 2021 d’activités de recherche et d’innovation sur les matières premières critiques (traitement des déchets, matières de pointe et substitution, dans le cadre du programme «Horizon Europe», du Fonds européen de développement régional et des programmes nationaux de R & I (Commission, États membres, régions, communauté R & I).

Action 4 – Recensement des possibilités d’approvisionnement de matières premières secondaires critiques provenant des stocks et des déchets de l’UE et détermination des projets de récupération viables d’ici à 2022 (Commission, EIT Raw Materials).

|

3.3.Approvisionnement auprès de l’Union européenne

Alors que l’on constate une augmentation de la demande mondiale de matières premières critiques, les matières premières primaires continueront à jouer un rôle essentiel. Une meilleure exploitation du potentiel intérieur de l’Europe constitue un facteur essentiel pour que l’UE devienne plus résiliente et se dote d’une autonomie stratégique ouverte.

L’Europe a une longue tradition d’activités minières et extractives. Elle est bien pourvue en agrégats et minéraux industriels ainsi qu’en certains métaux de base tels que le cuivre et le zinc. Elle est moins bien placée pour ce qui est de la réalisation de projets visant à s’approvisionner en matières premières critiques, même si leur potentiel est important. Voir illustration 3. Les raisons sont multiples: manque d’investissement dans l’exploration et l’exploitation minière, diversité et longueur des procédures nationales d’autorisation ou faible niveau d’acceptation du public.

Illustration 3: gisements de matières premières critiques; EU-27 (2020)

Si l’on examine la répartition géographique des matières premières critiques en Europe, le développement des matières premières pour les batteries, telles que le lithium, le nickel, le cobalt, le graphite et le manganèse, ouvre des perspectives intéressantes. Des entreprises de plusieurs États membres participent déjà à la European Battery Alliance, bénéficiant de fonds du secteur privé, de l’UE et des États, tant pour l’exploitation des matières premières que pour leur transformation en Europe.

L’illustration 4 montre que de nombreuses ressources de l’UE en matières premières pour les batteries se trouvent dans des régions qui dépendent fortement du charbon ou d’industries à haute intensité de carbone et où la construction d’usines de fabrication de batteries est prévue. En outre, de nombreux déchets miniers sont riches en matières premières critiques

et pourraient être réexaminés dans le but de créer une nouvelle activité économique sur des sites d’extraction de charbon existants ou anciens, tout en améliorant l’environnement.

Illustration 4: mines de matières premières pour les batteries, usines de fabrication de batteries et mines de charbon

Source: Centre commun de recherche

Le mécanisme pour une transition juste contribuera à atténuer l’incidence socio-économique de la transition vers la neutralité climatique dans les régions à forte intensité de charbon et de carbone. Il peut soutenir la diversification économique des régions, notamment grâce à des investissements dans l’économie circulaire. Le volet «infrastructures durables», qui fait partie du programme InvestEU, pourrait également soutenir le développement régional des matières premières critiques.

L’élaboration de plans territoriaux pour une transition juste permet aux États membres de procéder très tôt à une évaluation du potentiel des matières premières critiques comme l’un des modèles commerciaux alternatifs et l’une des sources d’emplois au niveau régional. De nombreuses compétences en matière d’exploitation minière et d’ingénierie sont transférables à l’exploitation des métaux et des minéraux, souvent dans les mêmes régions. La stratégie actualisée en matière de compétences de l’UE pourrait soutenir cette adaptation.

L’UE et ses États membres ont déjà mis en place un bon cadre législatif pour garantir que l’exploitation minière se déroule dans des conditions environnementales et sociales saines.

Cependant, il est très difficile de mettre rapidement en place de nouveaux projets portant sur les matières premières critiques. Cette difficulté est due en partie au risque et au coût inhérents des nouveaux projets, mais aussi au manque de mesures incitatives et de fonds pour l’exploration, à la longueur des procédures nationales d’autorisation et au manque d’acceptation par le public de l’exploitation minière en Europe. Dans le cadre du programme «Mieux légiférer», la Commission collabore actuellement avec les principales parties prenantes afin de recenser les obstacles aux grands projets d’investissement dans le domaine des infrastructures et, partant, d’accélérer et de faciliter les procédures dans les États membres, comme le soulignent les conclusions du Conseil européen du 21 juillet 2020, tout en maintenant des normes élevées.

Des solutions technologiques innovantes transforment l’extraction et le traitement des matières premières critiques. Le secteur utilise déjà l’automatisation et la numérisation. La télédétection utilisant le programme européen Copernicus d’observation de la Terre peut devenir un outil puissant pour détecter de nouveaux sites de matières premières critiques ainsi que pour surveiller la performance environnementale des mines pendant leur durée de vie et après leur fermeture.

|

Action 5 – Cerner les projets d’exploitation minière et de transformation et les besoins d’investissement, ainsi que les possibilités de financement connexes pour les matières premières critiques dans l’UE, qui peuvent être opérationnels à l’horizon 2025, avec une priorité pour les régions charbonnières (Commission, États membres, régions, parties prenantes).

Action 6 – Renforcer l’expertise et les compétences en matière de technologies d’exploitation minière, d’extraction et de traitement, dans le cadre d’une stratégie pour une transition équilibrée dans les régions en transition à partir de 2022 (Commission, industrie, syndicats, États membres et régions).

Action 7 – Déployer des programmes d’observation de la Terre et de télédétection pour l’exploration des ressources, les activités et la gestion environnementale après fermeture (Commission, industrie).

Action 8 – Élaborer, dans le cadre du programme «Horizon Europe», des projets de R & I sur les procédés d’exploitation et de transformation des matières premières critiques afin de réduire les incidences sur l’environnement à partir de 2021 (Commission, communauté R & I).

|

3.4.Diversification de l’approvisionnement auprès des pays tiers

En raison des limites géologiques de l’UE, la demande future de matières premières primaires critiques continuera d’être largement satisfaite par des importations, également à moyen et à long terme. Par conséquent, l’autonomie stratégique ouverte de l’UE dans ces secteurs doit continuer à reposer sur un accès bien diversifié et non faussé aux marchés mondiaux des matières premières.

La résilience de l’approvisionnement en matières premières critiques sera également obtenue en renforçant l’utilisation des instruments de la politique commerciale de l’UE (notamment les accords de libre-échange et le renforcement du respect des règles) et en collaborant avec les organisations internationales afin de garantir des échanges non faussés et des investissements dans le domaine des matières premières, de manière à soutenir les intérêts commerciaux de l’UE. L’UE continuera également à s’attaquer résolument au non-respect des obligations internationales par les pays tiers, conformément à son engagement de renforcer les activités d’application des règles dans le domaine du commerce par l’intermédiaire du nouveau responsable européen du respect des règles du commerce (CTEO). L’UE négocie également actuellement des accords de libre-échange avec un certain nombre de pays importants sur le plan des matières premières. Il sera possible d’uniformiser davantage les règles de concurrence afin de permettre aux industries européennes de rivaliser sur un pied d’égalité avec les entreprises de pays tiers et de s’engager ainsi directement dans la production de matières premières durables et responsables. La diplomatie énergétique et économique avec les pays tiers est également importante pour renforcer la résilience des chaînes d’approvisionnement essentielles à la transition vers une énergie propre et à la sécurité énergétique.

Le transfert des paiements à l’importation de matières premières critiques de l’UE d’autres devises internationales vers l’euro présenterait certains avantages, tels que la réduction de la volatilité des prix et la diminution de la dépendance des importateurs de l’UE et des exportateurs des pays tiers à l’égard des marchés monétaires en dollars des États-Unis.

La Commission coopère avec des partenaires dans les domaines des matières premières critiques et de la durabilité dans une série de forums internationaux. Au rang de ceux-ci figurent la conférence trilatérale annuelle UE – États-Unis – Japon sur les matières premières critiques (risques de pénurie d’approvisionnement, barrières commerciales, innovation et normes internationales), l’Organisation de coopération et de développement économiques (minerais provenant de zones de conflit, orientations sur les matières premières, approvisionnement responsable), les Nations unies (perspectives mondiales, pressions sur l’environnement, gestion des ressources, gouvernance des minéraux), l’Organisation mondiale du commerce (accès au marché, barrières techniques, restrictions à l’exportation) et le G20 (utilisation efficace des ressources). L’UE entretient également des dialogues bilatéraux sur les matières premières avec un certain nombre de pays, dont la Chine.

Elle devra s’engager dans des partenariats stratégiques avec des pays tiers riches en ressources, en utilisant tous les instruments de politique extérieure et en respectant ses obligations internationales. Il existe un énorme potentiel inexploité pour la mise en place de partenariats stratégiques durables et responsables avec les pays riches en ressources. Il s’agit de pays miniers très développés comme le Canada et l’Australie, de plusieurs pays en développement d’Afrique et d’Amérique latine et de pays proches de l’UE comme la Norvège, l’Ukraine, les pays candidats à l’élargissement et les Balkans occidentaux. Il est important d’intégrer les Balkans occidentaux dans les chaînes d’approvisionnement de l’UE

. La Serbie, par exemple, possède des borates, tandis que l’Albanie possède des gisements de platine. Plutôt que d’essayer de mettre en place tous ces partenariats en même temps, la Commission envisage, avant de lancer des projets pilotes de partenariats en 2021, de discuter des priorités avec les États membres et l’industrie, y compris dans les pays concernés, étant donné qu’ils disposent d’une expertise locale et d’un réseau d’ambassades des États membres.

Ces partenariats stratégiques portant sur l’extraction, le traitement et le raffinage revêtent une importance particulière pour les pays en développement riches en ressources et les régions telles que l’Afrique. L’UE peut aider ses pays partenaires à développer leurs ressources minérales de manière durable en soutenant l’amélioration de la gouvernance locale et la diffusion de pratiques d’exploitation minière responsables, créant ainsi une valeur ajoutée dans le secteur minier et des moteurs de développement économique et social.

La collaboration renforcée avec des partenaires stratégiques afin de garantir l’approvisionnement en matières premières critiques devra aller de pair avec un approvisionnement responsable. Une concentration élevée de l’approvisionnement dans des pays où les normes de gouvernance sont faibles

non seulement pose un risque pour la sécurité de l’approvisionnement, mais peut également exacerber les problèmes environnementaux et sociaux, comme le travail des enfants. Les conflits découlant de l’accès aux ressources ou aggravés par celui-ci représentent également une source récurrente de tension internationale.

L’approvisionnement responsable et le devoir de diligence prennent de plus en plus d’importance tout au long de la chaîne de valeur des matières premières. Le règlement de l’UE sur les minerais provenant de zones de conflit

, qui couvre l’étain, l’or et les matières premières critiques que sont le tantale et le tungstène, s’applique aux importateurs de l’UE à partir du 1er janvier 2021 et répond à ces préoccupations. Le partenariat européen pour des minerais responsables

aide les mines à se conformer au règlement de l’UE et au guide de l’OCDE sur le devoir de diligence. La prochaine proposition de règlement sur les batteries abordera la question de l’approvisionnement responsable en matières premières pour les batteries et la Commission envisage de formuler une éventuelle proposition réglementaire horizontale sur le devoir de diligence.

L’utilisation des instruments financiers extérieurs de l’UE, tels que la coopération au développement, le financement du voisinage et le mécanisme de soutien aux politiques de l’instrument de partenariat, contribuera à attirer les investissements privés, garantissant ainsi des avantages mutuels et permettant aux entreprises de l’UE de participer sur un pied d’égalité à des projets se déroulant dans des pays tiers.

|

Action 9 – Mettre en place des partenariats internationaux stratégiques et les fonds qui s’y rattachent afin de garantir un approvisionnement diversifié et durable en matières premières critiques, notamment grâce à des conditions d’échanges et d’investissement non faussées, en commençant par des partenariats pilotes avec le Canada, les pays intéressés d’Afrique et les pays du voisinage de l’UE en 2021 (Commission, États membres, industrie et homologues de pays tiers).

Action 10 – Promouvoir des pratiques d’exploitation minière responsables pour les matières premières critiques grâce au cadre réglementaire de l’UE (propositions en 2020-2021) et à la coopération internationale dans ce domaine

(Commission, États membres, industrie, organisations de la société civile).

|

4.Conclusions

Les enjeux sont considérables. Le succès de l’UE dans la transformation et la modernisation de son économie dépend de l’approvisionnement durable en matières premières primaires et secondaires nécessaires au développement de technologies propres et numériques dans tous les écosystèmes industriels de l’UE.

L’UE doit prendre des mesures pour devenir plus résiliente face aux éventuels chocs futurs et mener la transformation à la fois écologique et numérique. L’un des enseignements tirés de la crise de la COVID-19 est qu’il est essentiel de réduire la dépendance et de renforcer la diversité et la sécurité de l’approvisionnement. Le renforcement de l’autonomie stratégique ouverte constituera un avantage à long terme pour l’UE. Les institutions européennes, les autorités nationales et infranationales ainsi que les entreprises devraient devenir beaucoup plus souples et efficaces pour garantir un approvisionnement durable en matières premières critiques.

La présente communication met en évidence les priorités connexes et recommande des domaines d’action clés pour que l’UE renforce son approche stratégique en vue de la mise en place de chaînes de valeur plus résilientes dans le secteur des matières premières.

À cette fin, la Commission travaillera en partenariat étroit avec les autres institutions de l’UE, la Banque européenne d’investissement, les États membres, les régions, l’industrie et d’autres acteurs clés. Elle suivra les progrès réalisés dans la mise en œuvre des priorités et actions stratégiques susmentionnées, étudiera toute nouvelle mesure de soutien requise et formulera des recommandations ad hoc d’ici à 2022 au plus tard.

Annexe 1: liste des matières premières critiques

|

Matières premières

|

Étape

|

Principaux producteurs mondiaux

|

Principaux pays fournisseurs

de l’UE

|

Dépendance à l’égard des importations (IR)

|

EoL-RIR

|

Utilisations sélectionnées

|

|

Antimoine

|

Extraction

|

Chine (74 %)

Tadjikistan (8 %)

Russie (4 %)

|

Turquie (62 %)

Bolivie (20 %)

Guatemala (7 %)

|

100 %

|

28 %

|

·Retardateurs de flamme

·Applications dans le domaine de la défense

·Batteries plomb-acide

|

|

Baryte

|

Extraction

|

Chine (38 %)

Inde (12 %)

Maroc (10 %)

|

Chine (38 %)

Maroc (28 %)

Autres pays de l’UE (15 %)

Allemagne (10 %)

Norvège (1 %)

|

70 %

|

1 %

|

·Applications médicales

·Radioprotection

·Applications chimiques

|

|

Bauxite

|

Extraction

|

Australie (28 %)

Chine (20 %)

Brésil (13 %)

|

Guinée (64 %)

Grèce (12 %)

Brésil (10 %)

France (1 %)

|

87 %

|

0 %

|

·Production d’aluminium

|

|

Béryllium

|

Extraction

|

États-Unis (88 %)

Chine (8 %)

Madagascar (2 %)

|

Sans objet

|

Sans objet

|

0 %

|

·Équipements électroniques et de communication

·Composants pour les secteurs de l’automobile, de l’aérospatial et de la défense

|

|

Bismuth

|

Transformation

|

Chine (85 %)

Laos (7 %)

Mexique (4 %)

|

Chine (93 %)

|

100 %

|

0 %

|

·Industries pharmaceutiques et de l’alimentation animale

·Applications médicales

·Alliages à bas point de fusion

|

|

Borate

|

Extraction

|

Turquie (42 %)

États-Unis (24 %)

Chili (11 %)

|

Turquie (98 %)

|

100 %

|

1 %

|

·Verre à haute performance

·Engrais

·Aimants permanents

|

|

Cobalt

|

Extraction

|

Congo, Rép. dém. (59 %)

Chine (7 %)

Canada (5 %)

|

Congo, Rép. dém. (68 %)

Finlande (14 %)

Guyane française (5 %)

|

86 %

|

22 %

|

·Batteries

·Super-alliages

·Catalyseurs

·Aimants

|

|

Charbon à coke

|

Extraction

|

Chine (55 %)

Australie (16 %)

Russie (7 %)

|

Australie (24 %)

Pologne (23 %)

États-Unis (21 %)

Tchéquie (8 %)

Allemagne (8 %)

|

62 %

|

0 %

|

·Coke pour l’acier

·Fibres de carbone

·Électrodes de batterie

|

|

Spath fluor

|

Extraction

|

Chine (65 %)

Mexique (15 %)

Mongolie (5 %)

|

Mexique (25 %)

Espagne (14 %)

Afrique du Sud (12 %)

Bulgarie (10 %)

Allemagne (6 %)

|

66 %

|

1 %

|

·Fabrication de l’acier et sidérurgie

·Réfrigération et climatisation

·Fabrication d’aluminium et autres produits métallurgiques

|

|

Gallium

|

Transformation

|

Chine (80 %)

Allemagne (8 %)

Ukraine (5 %)

|

Allemagne (35 %)

Royaume-Uni (28 %)

Chine (27 %)

Hongrie (2 %)

|

31 %

|

0 %

|

·Semi-conducteurs

·Cellules photovoltaïques

|

|

Germanium

|

Transformation

|

Chine (80 %)

Finlande (10 %)

Russie (5 %)

|

Finlande (51 %)

Chine (17 %)

Royaume-Uni (11 %)

|

31 %

|

2 %

|

·Fibres optiques et optique infrarouge

·Cellules solaires pour satellites

·Catalyseurs de polymérisation

|

|

Hafnium

|

Transformation

|

France (49 %)

États-Unis (44 %)

Russie (3 %)

|

France (84 %)

États-Unis (5 %)

Royaume-Uni (4 %)

|

0 %

|

0 %

|

·Super-alliages

·Barres de contrôle nucléaires

·Céramiques réfractaires

|

|

Indium

|

Transformation

|

Chine (48 %)

Corée, Rép. de (21 %)

Japon (8 %)

|

France (28 %)

Belgique (23 %)

Royaume-Uni (12 %)

Allemagne (10 %)

Italie (5 %)

|

0 %

|

0 %

|

·Écrans plats

·Cellules photovoltaïques et photoniques

·Soudures

|

|

Lithium

|

Transformation

|

Chili (44 %)

Chine (39 %)

Argentine (13 %)

|

Chili (78 %)

États-Unis (8 %)

Russie (4 %)

|

100 %

|

0 %

|

·Batteries

·Verre et céramiques

·Métallurgie de l’acier et de l’aluminium

|

|

Magnésium

|

Transformation

|

Chine (89 %)

États-Unis (4 %)

|

Chine (93 %)

|

100 %

|

13 %

|

·Alliages légers pour les secteurs de l’automobile, de l’électronique, du conditionnement ou de la construction

·Agent de désulfuration dans la fabrication de l’acier

|

|

Graphite naturel

|

Extraction

|

Chine (69 %)

Inde (12 %)

Brésil (8 %)

|

Chine (47 %)

Brésil (12 %)

Norvège (8 %)

Roumanie (2 %)

|

98 %

|

3 %

|

·Batteries

·Réfractaires pour la fabrication de l’acier

|

|

Caoutchouc naturel

|

Extraction

|

Thaïlande (33 %)

Indonésie (24 %)

Viêt Nam (7 %)

|

Indonésie (31 %)

Thaïlande (18 %)

Malaisie (16 %)

|

100 %

|

1 %

|

·Pneus

·Composants en caoutchouc pour machines et articles ménagers

|

|

Niobium

|

Transformation

|

Brésil (92 %)

Canada (8 %)

|

Brésil (85 %)

Canada (13 %)

|

100 %

|

0 %

|

·Acier à haute résistance et super-alliages pour les secteurs des transports et des infrastructures

·Applications de haute technologie (condensateurs, aimants supraconducteurs, etc.)

|

|

Phosphate naturel

|

Extraction

|

Chine (48 %)

Maroc (11 %)

États-Unis (10 %)

|

Maroc (24 %)

Russie (20 %)

Finlande (16 %)

|

84 %

|

17 %

|

·Engrais minéral

·Composés phosphorés

|

|

Phosphore

|

Transformation

|

Chine (74 %)

Kazakhstan (9 %)

Viêt Nam (9 %)

|

Kazakhstan (71 %)

Viêt Nam (18 %)

Chine (9 %)

|

100 %

|

0 %

|

·Applications chimiques

·Applications dans le domaine de la défense

|

|

Scandium

|

Transformation

|

Chine (66 %)

Russie (26 %)

Ukraine (7 %)

|

Royaume-Uni (98 %)

Russie (1 %)

|

100 %

|

0 %

|

·Piles à combustible à oxyde solide

·Alliages légers

|

|

Silicium métal

|

Transformation

|

Chine (66 %)

États-Unis (8 %)

Norvège (6 %)

France (4 %)

|

Norvège (30 %)

France (20 %)

Chine (11 %)

Allemagne (6 %)

Espagne (6 %)

|

63 %

|

0 %

|

·Semi-conducteurs

·Photovoltaïque

·Composants électroniques

·Silicones

|

|

Strontium

|

Extraction

|

Espagne (31 %)

Iran, Rép. islamique (30 %)

Chine (19 %)

|

Espagne (100 %)

|

0 %

|

0 %

|

·Aimants en céramique

·Alliages d’aluminium

·Applications médicales

·Pyrotechnie

|

|

Tantale

|

Extraction

|

Congo, Rép. dém. (33 %)

Rwanda (28 %)

Brésil (9 %)

|

Congo, Rép. dém. (36 %)

Rwanda (30 %)

Brésil (13 %)

|

99 %

|

0 %

|

·Condensateurs pour appareils électroniques

·Super-alliages

|

|

Titane

|

Transformation

|

Chine (45 %)

Russie (22 %)

Japon (22 %)

|

Sans objet

|

100 %

|

19 %

|

·Alliages légers à haute résistance pour les secteurs de l’aéronautique, de l’aérospatial et de la défense, par exemple

·Applications médicales

|

|

Tungstène

|

Transformation

|

Chine (69 %)

Viêt Nam (7 %)

États-Unis (6 %)

Autriche (1 %)

Allemagne (1 %)

|

Sans objet

|

Sans objet

|

42 %

|

·Alliages pour les secteurs de l’aéronautique, de l’aérospatial, de la défense et des technologies électriques, par exemple

·Outils de broyage, de coupe et d’exploitation minière

|

|

Vanadium

|

Transformation

|

Chine (55 %)

Afrique du Sud (22 %)

Russie (19 %)

|

Sans objet

|

Sans objet

|

2 %

|

·Alliages à haute résistance et à faible teneur pour les secteurs de l’aéronautique, de l’aérospatial et des réacteurs nucléaires, par exemple

·Catalyseurs chimiques

|

|

Platinoïdes

|

Transformation

|

Afrique du Sud (84 %)

– iridium, platine,, rhodium, ruthénium

Russie (40 %)

– palladium

|

Sans objet

|

100 %

|

21 %

|

·Catalyseurs chimiques et automobiles

·Piles à combustible

·Applications électroniques

|

|

Terres rares lourdes

|

Transformation

|

Chine (86 %)

Australie (6 %)

États-Unis (2 %)

|

Chine (98 %)

Autres pays de l’UE (1 %)

Royaume-Uni (1 %)

|

100 %

|

8 %

|

·Aimants permanents pour les moteurs électriques et les générateurs d’électricité

·Produits phosphorescents

·Catalyseurs

·Batteries

·Verre et céramiques

|

|

Terres rares légères

|

Transformation

|

Chine (86 %)

Australie (6 %)

États-Unis (2 %)

|

Chine (99 %)

Royaume-Uni (1 %)

|

100 %

|

3 %

|

|

Annexe 2: utilité des matières premières critiques pour les écosystèmes industriels

|

|

Aérospatial/Défense

|

Industrie textile

|

Électronique

|

Mobilité et secteur automobile

|

Industries à forte intensité énergétique

|

Énergies renouvelables

|

Agroalimentaire

|

Santé

|

Numérique

|

Construction

|

Commerce de détail

|

Économie de proximité et sociale

|

Tourisme

|

Industries créatives et culturelles

|

|

Antimoine

|

✓

|

✓

|

|

✓

|

|

|

|

|

|

✓

|

|

|

|

|

|

Baryte

|

|

|

|

✓

|

✓

|

|

|

✓

|

|

✓

|

|

|

|

|

|

Bauxite

|

✓

|

✓

|

✓

|

✓

|

✓

|

✓

|

✓

|

✓

|

✓

|

✓

|

|

|

|

|

|

Béryllium

|

✓

|

|

✓

|

✓

|

|

✓

|

|

|

✓

|

|

|

|

|

|

|

Bismuth

|

✓

|

|

✓

|

|

✓

|

|

|

✓

|

✓

|

✓

|

|

|

|

|

|

Borate

|

✓

|

|

✓

|

✓

|

✓

|

✓

|

✓

|

|

✓

|

✓

|

|

|

|

|

|

Cobalt

|

✓

|

✓

|

✓

|

✓

|

✓

|

✓

|

|

|

✓

|

|

|

|

|

|

|

Charbon à coke

|

|

|

|

✓

|

✓

|

✓

|

|

|

|

|

|

|

|

|

|

Spath fluor

|

|

|

|

|

✓

|

|

✓

|

|

|

|

✓

|

|

|

|

|

Gallium

|

✓

|

|

✓

|

✓

|

|

✓

|

|

|

✓

|

✓

|

|

|

|

|

|

Germanium

|

✓

|

|

✓

|

|

✓

|

✓

|

|

|

|

|

|

|

|

|

|

Hafnium

|

✓

|

|

✓

|

|

✓

|

✓

|

|

|

✓

|

|

|

|

|

|

|

Indium

|

✓

|

|

✓

|

|

|

✓

|

|

|

✓

|

|

|

|

|

|

|

Lithium

|

✓

|

|

✓

|

✓

|

✓

|

✓

|

|

✓

|

✓

|

|

|

|

|

|

|

Magnésium

|

✓

|

|

✓

|

✓

|

✓

|

|

|

|

✓

|

✓

|

|

|

|

|

|

Graphite naturel

|

✓

|

|

✓

|

✓

|

✓

|

✓

|

|

|

✓

|

✓

|

|

|

|

|

|

Caoutchouc naturel

|

✓

|

✓

|

|

✓

|

|

|

|

✓

|

|

|

|

|

|

|

|

Niobium

|

✓

|

|

✓

|

✓

|

✓

|

|

|

✓

|

|

✓

|

|

|

|

|

|

Phosphate naturel

|

|

|

|

|

✓

|

|

✓

|

|

|

|

|

|

|

|

|

Phosphore

|

✓

|

|

|

|

✓

|

|

✓

|

|

|

|

|

|

|

|

|

Scandium

|

✓

|

|

|

✓

|

|

✓

|

|

|

|

|

|

|

|

|

|

Silicium métal

|

✓

|

✓

|

✓

|

✓

|

✓

|

✓

|

|

✓

|

|

✓

|

|

|

|

|

|

Strontium

|

✓

|

|

✓

|

|

✓

|

|

|

✓

|

|

✓

|

|

|

|

|

|

Tantale

|

✓

|

|

✓

|

|

✓

|

✓

|

|

|

✓

|

|

|

|

|

|

|

Titane

|

✓

|

|

✓

|

✓

|

✓

|

|

|

✓

|

|

✓

|

|

|

|

|

|

Tungstène

|

✓

|

|

✓

|

✓

|

✓

|

|

|

✓

|

|

|

|

|

|

|

|

Vanadium

|

✓

|

|

|

✓

|

✓

|

✓

|

|

✓

|

|

✓

|

|

|

|

|

|

Platinoïdes

|

✓

|

|

✓

|

✓

|

✓

|

✓

|

|

✓

|

|

|

|

|

|

|

|

Terres rares lourdes

|

✓

|

|

✓

|

✓

|

✓

|

✓

|

|

✓

|

|

✓

|

|

|

|

|

|

Terres rares légères

|

✓

|

|

✓

|

✓

|

✓

|

✓

|

|

✓

|

|

✓

|

|

|

|

|