EUR-Lex Access to European Union law

This document is an excerpt from the EUR-Lex website

Document DD_2013_13_059_HR

Službeni list Europske unije

Posebno izdanje 2013.

Svezak 059

Službeni list Europske unije

Posebno izdanje 2013.

Svezak 059

|

Službeni list Europske unije |

1977-0588 doi:10.3002/19770588.2013.13.059.hrv |

|

Hrvatsko izdanje |

13. Industrijska politika i unutarnje tržište Svezak 059 Posebno izdanje 2013. |

|

|

13/Sv. 59 |

HR |

Službeni list Europske unije |

1 |

Uvodna napomena

U skladu s člankom 52. Akta o uvjetima pristupanja Republike Hrvatske i prilagodbama Ugovora o Europskoj uniji, Ugovora o funkcioniranju Europske unije i Ugovora o osnivanju Europske zajednice za atomsku energiju, potpisanog 9. prosinca 2011., tekstovi akata institucija donesenih prije pristupanja koje su te institucije sastavile na hrvatskom jeziku od dana pristupanja vjerodostojni su pod istim uvjetima kao i tekstovi sastavljeni na sadašnjim službenim jezicima. Tim se člankom također predviđa da se tekstovi objavljuju u Službenom listu Europske unije ako su tekstovi na sadašnjim jezicima tako objavljeni.

U skladu s tim člankom objavljuje se posebno izdanje Službenog lista Europske unije na hrvatskom jeziku, koje sadržava tekstove obvezujućih općih akata. To izdanje obuhvaća akte usvojene u razdoblju od 1952. godine do dana pristupanja.

Objavljeni tekstovi podijeljeni su na 20 poglavlja koja slijede raspored iz Registra važećeg zakonodavstva Europske unije, i to:

01 Opća, financijska i institucionalna pitanja

02 Carinska unija i slobodno kretanje robe

03 Poljoprivreda

04 Ribarstvo

05 Sloboda kretanja radnika i socijalna politika

06 Pravo poslovnog nastana i sloboda pružanja usluga

07 Prometna politika

08 Politika tržišnog natjecanja

09 Porezi

10 Ekonomska i monetarna politika i slobodno kretanje kapitala

11 Vanjski odnosi

12 Energetika

13 Industrijska politika i unutarnje tržište

14 Regionalna politika i koordinacija strukturnih instrumenata

15 Okoliš, potrošači i zaštita zdravlja

Spomenuti registar, koji vodi Ured za publikacije, dostupan je na internetu (eur lex.europa.eu) na službenim jezicima Europske unije. Bibliografskoj bilješci svakog akta može se pristupiti putem registra, gdje se mogu pronaći upućivanja na posebno izdanje i na ostale analitičke metapodatke.

Akti objavljeni u posebnom izdanju, uz određene iznimke, objavljuju se u obliku u kojem su bili objavljeni u Službenom listu na izvornim službenim jezicima. Stoga pri uporabi posebnog izdanja treba uzeti u obzir naknadne izmjene, prilagodbe ili odstupanja koje su usvojile institucije, Europska središnja banka ili su predviđene u Aktu o pristupanju.

Iznimno, kad se opsežni tehnički prilozi poslije zamijene novim prilozima, navodi se samo upućivanje na posljednji akt koji zamjenjuje prilog. Takav je slučaj u pojedinim aktima koji sadržavaju popise carinskih oznaka (poglavlje 02), aktima o prijevozu opasnih tvari, aktima o pakiranju i označivanju tih tvari (poglavlja 07 i 13) te nekima od protokola i priloga Sporazumu o Europskom gospodarskom prostoru.

Također, Pravilnik o osoblju objavljuje se kao pročišćeni tekst koji obuhvaća sve izmjene do kraja 2012. godine. Daljnje izmjene objavljuju se u izvornom obliku.

Posebno izdanje sadržava dva sustava numeracije stranica:

|

i. |

izvorna numeracija stranica, zajedno s datumom objave francuskog, talijanskog, njemačkog i nizozemskog izdanja Službenog lista, engleskog i danskog izdanja od 1. siječnja 1973., grčkog izdanja od 1. siječnja 1981., španjolskog i portugalskog izdanja od 1. siječnja 1986., finskog i švedskog izdanja od 1. siječnja 1995., češkog, estonskog, latvijskog, litavskog, mađarskog, malteškog, poljskog, slovačkog i slovenskog izdanja od 1. svibnja 2004. te bugarskog i rumunjskog izdanja od 1. siječnja 2007. U numeraciji stranica postoje praznine jer svi akti objavljeni u to vrijeme nisu objavljeni u posebnom izdanju. Kada se prilikom citiranja akata upućuje na Službeni list, potrebno je navesti stranicu sukladno izvornoj numeraciji; |

|

ii. |

numeracija stranica posebnog izdanja neprekinuta je i ne smije se navoditi prilikom citiranja akata. |

Do lipnja 1967. numeracija stranica u Službenom listu počinjala je iznova svake godine. Od tada nadalje svaki broj Službenog lista počinje na prvoj stranici.

Od 1. siječnja 1968. Službeni list podijeljen je na dva dijela:

|

— |

Zakonodavstvo („L”), |

|

— |

Informacije i objave („C”). |

Od 1. veljače 2003. prijašnje ime „Službeni list Europskih zajednica” promijenjeno je, na temelju Ugovora iz Nice, u „Službeni list Europske unije”.

|

13/Sv. 59 |

HR |

Službeni list Europske unije |

3 |

32008L0122

|

L 033/10 |

SLUŽBENI LIST EUROPSKE UNIJE |

DIREKTIVA 2008/122/EZ EUROPSKOG PARLAMENTA I VIJEĆA

od 14. siječnja 2009.

o zaštiti potrošača u odnosu na određene aspekte ugovora o pravu na vremenski ograničenu uporabu nekretnine, o dugoročnim proizvodima za odmor, preprodaji i razmjeni

(Tekst značajan za EGP)

EUROPSKI PARLAMENT I VIJEĆE EUROPSKE UNIJE,

uzimajući u obzir Ugovor o osnivanju Europske zajednice, a posebno njegov članak 95.,

uzimajući u obzir prijedlog Komisije,

uzimajući u obzir mišljenje Europskoga gospodarskog i socijalnog odbora (1),

u skladu s postupkom predviđenim u članku 251. Ugovora (2),

budući da:

|

(1) |

Od donošenja Direktive 94/47/EZ Europskog parlamenta i Vijeća od 26. listopada 1994. o zaštiti kupaca u odnosu na određene aspekte ugovora koji se odnose na kupnju prava za korištenje nepokretne imovine po načelu time-share (3), promijenila se vremenski ograničena uporaba nekretnine i na tržištu su se pojavili novi slični proizvodi za odmor. Ti novi proizvodi za odmor i određene transakcije vezane za vremenski ograničenu uporabu nekretnine, kao što su ugovori o preprodaji i razmjeni, nisu obuhvaćeni Direktivom 94/47/EZ. Osim toga, iskustvo u primjeni Direktive 94/47/EZ pokazalo je da neke već obuhvaćene stvari treba ažurirati ili pojasniti radi onemogućivanja razvoja proizvoda kojima bi se zaobišla ova Direktiva. |

|

(2) |

Postojeći zakonski propusti znatno narušavaju tržišno natjecanje i uzrokuju potrošačima ozbiljne probleme, čime sprečavaju nesmetano funkcioniranje unutarnjeg tržišta. Stoga Direktivu 94/47/EZ treba zamijeniti novom, osuvremenjenom direktivom. Budući da turizam igra sve značajniju ulogu u gospodarstvima država članica, treba potaknuti veći rast i produktivnost u sektoru vremenski ograničene uporabe nekretnine i dugoročnih proizvoda za odmor usvajanjem neka zajedničkih pravila. |

|

(3) |

Da bi se povećala pravna sigurnost i potpuno ostvarile pogodnosti unutarnjega tržišta za potrošače i tvrtke, potrebno je daljnje usklađenje mjerodavnih zakona država članica. Zato bi trebalo potpuno uskladiti neke aspekte marketinga, prodaje i preprodaje vremenski ograničene uporabe nekretnine, dugoročnih proizvoda za odmor kao i razmjenu prava koja proizlaze iz ugovora o pravu na vremenski ograničenu uporabu nekretnine. Državama članicama ne bi smjelo biti dozvoljeno da u svom nacionalnom zakonodavstvu zadrže ili u njega uvedu odredbe koje odstupaju od odredaba ove Direktive. Ako ne postoje takve usklađene odredbe, države članice trebale bi zadržati slobodu da zadrže ili uvedu nacionalne propise u skladu s pravom Zajednice. Tako bi, na primjer, države članice smjele zadržati ili uvesti odredbe o posljedicama korištenja prava na odustajanje u pravnim odnosima koji su izvan područja primjene ove Direktive ili odredbe prema kojima nije moguće uspostaviti nikakvu obvezu između potrošača i ponuđača vremenski ograničene uporabe nekretnine ili dugoročnog proizvoda za odmor, niti je moguće izvršiti ikakvo plaćanje između tih osoba dokle god potrošač ne potpiše kreditni ugovor za financiranje kupovine tih usluga. |

|

(4) |

Ova Direktiva ne smije dovoditi u pitanje primjenu odredaba ove Direktive država članica u skladu s pravom Zajednice na područja koja nisu njome obuhvaćena. Tako bi države članice mogle zadržati ili uvesti nacionalno zakonodavstvo koje bi bilo sukladno odredbama ove Direktive ili njenim pojedinim odredbama u odnosu na transakcije koje nisu obuhvaćene ovom Direktivom. |

|

(5) |

Različiti ugovori obuhvaćeni ovom Direktivom trebaju biti jasno definirani tako da onemoguće zaobilaženje njenih odredaba. |

|

(6) |

U smislu ove Direktive ne bi trebalo smatrati da ugovori o pravu na vremenski ograničenu uporabu nekretnine obuhvaćaju višekratne rezervacije smještaja, uključujući hotelske sobe, ako višestruke rezervacije ne znače šira prava i obveze od onih koji proizlaze iz zasebnih rezervacija. Niti treba ugovore o pravu na vremenski ograničenu uporabu nekretnine shvatiti tako kao da uključuju obične ugovore o najmu jer se oni odnose na jedno neprekidno razdoblje boravka, a ne na višestruka razdoblja. |

|

(7) |

U smislu ove Direktive ne bi trebalo smatrati da ugovori o dugoročnim proizvodima za odmor obuhvaćaju uobičajene programe za stalne klijente koji uključuju popuste na buduće boravke u hotelima jednog hotelskog lanca, jer se članstvo u programu ne stječe plaćanjem naknade niti je naknada koju potrošač plaća prvenstveno namijenjena stjecanju popusta ili drugih pogodnosti vezanih za smještaj. |

|

(8) |

Ova Direktiva ne smije utjecati na odredbe Direktive Vijeća 90/314/EEZ od 13. lipnja 1990. o putovanjima, odmorima i kružnim putovanjima u paket-aranžmanima (4). |

|

(9) |

Direktivom 2005/29/EZ Europskog parlamenta i Vijeća od 11. svibnja 2005. o nepoštenoj poslovnoj praksi poslovnog subjekta u odnosu prema potrošaču na unutarnjem tržištu („Direktiva o nepoštenim poslovnim djelovanjima”) (5) zabranjuju se obmanjujuće, agresivne i druge nepoštene poslovne prakse tvrtki prema potrošačima. Zbog prirode proizvoda i poslovnih praksi vezanih za vremenski ograničenu uporabu nekretnine, dugoročne proizvode za odmor, preprodaju i razmjenu, primjereno je donijeti detaljnije i specifičnije odredbe o zahtjevima u vezi s informacijama i o prodajnim događajima. Potrošačima bi trebalo pojasniti komercijalnu svrhu poziva na prodajne događaje. Odredbe o predugovornim informacijama i ugovoru trebalo bi pojasniti i ažurirati. Da bi se potrošačima dala prilika za upoznavanje s tim informacijama prije sklapanja ugovora, one im se moraju pružiti sredstvima koja su im lako dostupna u danome trenutku. |

|

(10) |

Potrošači bi trebali imati pravo, koje im trgovci ne bi smjeli uskratiti, dobiti predugovorne informacije i ugovor na jeziku po vlastitom izboru i koji dobro poznaju. Osim toga, radi lakšeg izvršenja i provedbe ugovora, državama članicama trebalo bi dozvoliti da utvrde da se potrošačima ponude i dodatne jezične verzije ugovora. |

|

(11) |

Kako bi potrošači dobili priliku potpuno se upoznati sa svojim pravima i obvezama koje proizlaze iz ugovora, trebalo bi im dati rok tijekom kojega mogu odustati od ugovora bez obveze objašnjenja svog odustanka i bez ikakvih troškova. Trenutačno se dužina toga roka razlikuje među državama članicama, a iskustvo pokazuje da dužina predviđena Direktivom 94/47/EZ nije dovoljna. Stoga bi rok trebalo produžiti da se postigne visoka razina zaštite potrošača te veća jasnoća za potrošače i trgovce. Treba uskladiti dužinu roka, načine i učinke korištenja prava na odustajanje. |

|

(12) |

Potrošači bi trebali imati na raspolaganju učinkovita pravna sredstva za slučaj da trgovci ne poštuju odredbe koje se odnose na predugovorne informacije ili ugovor, a posebno na odredbe kojima se propisuje da ugovor mora sadržavati sve tražene informacije i da potrošač mora dobiti jedan primjerak ugovora prilikom njegovoga potpisivanja. Osim pravnih sredstava predviđenih nacionalnim zakonodavstvom, potrošači bi trebali imati produženi rok za odustajanje u slučajevima kada im trgovci nisu dali informacije. Korištenje prava na odustajanje u tom produženom roku treba ostati besplatno neovisno o tome koje su usluge potrošači koristili. Po isteku roka za odustajanje potrošači nisu spriječeni tražiti pravna sredstva u skladu s nacionalnim pravom zbog kršenja zahtjeva u pogledu informiranja. |

|

(13) |

Uredba Vijeća (EEZ, Euratom) br. 1182/71 od 3. lipnja 1971. o utvrđivanju pravila koja se primjenjuju na razdoblja, datume i rokove (6) trebala bi se primjenjivati na izračun rokova navedenih u ovoj Direktivi. |

|

(14) |

Potrebno je pojasniti zabranu avansnog plaćanja trgovcima ili nekoj trećoj strani prije isteka roka za odustajanje da bi se poboljšala zaštita potrošača. Kod ugovora o preprodaji, zabrana avansnog plaćanja morala bi važiti sve do stvarne prodaje ili raskida ugovora o preprodaji, ali države članice trebale bi zadržati slobodu uređivanja mogućnosti i načina konačnih plaćanja posrednicima ako budu raskinuti ugovori o preprodaji. |

|

(15) |

U slučaju ugovora o dugoročnim proizvodima za odmor, cijena koju se plaća u okviru plana obročne otplate mogla bi obuhvatiti mogućnost prilagode daljnjih iznosa nakon prve godine, kako bi se sačuvala stvarna vrijednost tih rata otplate, obzirom npr. na inflaciju. |

|

(16) |

U slučaju kada potrošač odustane od ugovora čija je cijena u potpunosti ili djelomično pokrivena kreditom koji je potrošaču odobrio trgovac ili treća strana na temelju dogovora između treće strane i trgovca, kreditni ugovor trebalo bi raskinuti bez ikakvih troškova za potrošača. Isto bi se trebalo odnositi i na ugovore za druge povezane usluge koje pruža trgovac ili treća strana na temelju dogovora između te treće strane i trgovca. |

|

(17) |

Potrošači se ne bi smjeli lišiti zaštite koja se osigurava ovom Direktivom ako je ugovor reguliran zakonima države članice. Pravo koje se primjenjuje na ugovor trebalo bi odrediti u skladu s pravilima Zajednice o međunarodnom privatnom pravu, a posebno Uredbom (EZ) br. 593/2008 Europskog parlamenta i Vijeća od 17. lipnja 2008. o pravu koje se primjenjuje na ugovorne obveze (Rim I.) (7). Sukladno toj Uredbi može se primjenjivati pravo treće zemlje, posebno kada su potrošači ciljna skupina trgovaca dok su na godišnjem odmoru u državi koja nije država njihovoga boravišta. Budući da su takve poslovne prakse uobičajene na području koje je obuhvaćeno ovom Direktivom i da ugovori uključuju znatne novčane iznose, trebalo bi pružiti dodatnu zaštitu u određenih posebnim situacijama, a posebno kada su sudovi jedne države članice nadležni za ugovor, kako se potrošač ne bi lišio zaštite koja je zajamčena ovom Direktivom. Ovaj koncept odražava posebne potrebe za zaštitom potrošača koje proizlaze iz tipične složenosti, dugotrajnosti i financijskog značaja ugovora koji su obuhvaćeni ovom Direktivom. |

|

(18) |

Treba odrediti u skladu s Uredbom Vijeća (EZ) br. 44/2001 od 22. prosinca 2000. o nadležnosti, priznavanju i izvršenju sudskih odluka u građanskim i trgovačkim stvarima (8) koji su sudovi nadležni za sporove čiji su predmeti obuhvaćeni ovom Direktivom. |

|

(19) |

Kako bi se osigurala potpuna učinkovitost zaštite koja je zajamčena potrošačima ovom Direktivom, a posebno u odnosu na poštivanje zahtjeva u vezi s informiranjem od strane trgovaca u predugovornoj fazi i u ugovoru, države članice moraju utvrditi učinkovite, razmjerne i odvraćajuće kazne za kršenje ove Direktive. |

|

(20) |

Treba osigurati da osobama ili organizacijama koje prema nacionalnom pravu imaju opravdani interes u takvom pitanju, budu na raspolaganju pravna sredstva za pokretanje postupaka zbog kršenja ove Direktive. |

|

(21) |

U državama članicama nužno je razviti prikladne i učinkovite postupke pritužbi za rješavanje sporova između potrošača i trgovaca. U tom cilju države članice trebale bi poticati osnivanje javnih ili privatnih tijela koja bi rješavala sporove izvansudskim putem. |

|

(22) |

Države članice trebaju osigurati da potrošači budu učinkovito obaviješteni o nacionalnim propisima kojima se ova Direktiva prenosi u nacionalno zakonodavstvo, te poticati trgovce i autore kodeksa da obavješćuju potrošače o svojim kodeksima ponašanja na tome području. S ciljem postizanja visoke razine zaštite potrošača, udruge potrošača mogle bi biti informirane o i uključene u izradu kodeksa ponašanja. |

|

(23) |

S obzirom na to da ciljeve ove Direktive ne mogu na zadovoljavajući način ostvariti same države članice, nego su lakše ostvarivi na razini Zajednice, Zajednica može usvojiti mjere u skladu s načelom supsidijarnosti iz članka 5. Ugovora. Sukladno načelu razmjernosti iz navedenoga članka, ova Direktiva ne prelazi oni što je potrebno da se uklone barijere na unutarnjem tržištu i ostvari visoka zajednička razina zaštite potrošača. |

|

(24) |

Ova Direktiva poštuje temeljna prava i pridržava se načela koja su posebno priznata u Europskoj konvenciji o ljudskim pravima i temeljnim slobodama te Poveljom Europske unije o temeljnim pravima. |

|

(25) |

U skladu s točkom 34. Međuinstitucionalnog sporazuma o boljem zakonodavstvu (9), države članice potiču se da za svoje potrebe i u interesu Zajednice izrade i objave svoje tablice koje će u najvećoj mogućoj mjeri prikazivati korelaciju između ove Direktiva i mjera za prijenos u nacionalno pravo, |

DONIJELI SU OVU DIREKTIVU:

Članak 1.

Svrha i područje primjene

1. Svrha je ove Direktive doprinijeti pravilnom funkcioniranju unutarnjeg tržišta i postići visoku razinu zaštite potrošača usklađivanjem zakona i drugih propisa država članica koji se odnose na određene aspekte marketinga, prodaje i preprodaje vremenski ograničene uporabe nekretnine i dugoročnih proizvoda za odmor te ugovora o razmjeni.

2. Ova se Direktiva primjenjuje na transakcije između trgovaca i potrošača.

Ova Direktiva ne dovodi u pitanje nacionalno zakonodavstvo:

|

(a) |

kojime se uređuju opća pravna sredstva u ugovornom pravu; |

|

(b) |

koje se odnosi na registraciju nepokretne ili pokretne imovine i prijenos nepokretne imovine; |

|

(c) |

koje se odnosi na uvjete za osnivanje ili režime davanja ovlaštenja ili zahtjeve za izdavanje licencija; i |

|

(d) |

koje se odnosi na utvrđivanje pravne prirode prava koja su predmet ugovora obuhvaćenih ovom Direktivom. |

Članak 2.

Definicije

1. Za potrebe ove Direktive, primjenjuju se sljedeće definicije:

|

(a) |

„ugovor o pravu na vremenski ograničenu uporabu nekretnine” znači ugovor koji traje duže od jedne godine i kojim potrošač, uz plaćenu naknadu, stječe pravo na korištenje jednog ili više prenoćišta duže od jednog razdoblja boravka; |

|

(b) |

„ugovor o dugoročnom proizvodu za odmor” znači ugovor koji traje duže od jedne godine i kojim potrošač, uz plaćenu naknadu, prvenstveno stječe pravo na popuste ili druge pogodnosti vezane za smještaj, odvojeno ili zajedno s putovanjem ili drugim uslugama; |

|

(c) |

„ugovor o preprodaji” znači ugovor kojim trgovac, za naknadu, pomaže potrošaču da proda ili kupi vremenski ograničenu uporabu nekretnine ili dugoročni proizvod za odmor; |

|

(d) |

„ugovor o razmjeni” znači ugovor kojim se potrošač, uz plaćenu naknadu, uključuje u sustav razmjene koji mu omogućava pristup smještaju za noćenje ili drugim uslugama, u zamjenu za ustupanje privremenog uživanja u pravima koja proizlaze iz potrošačevog ugovora o pravu na vremenski ograničenu uporabu nekretnine drugim osobama; |

|

(e) |

„trgovac” znači fizička ili pravna osoba koja djeluje u okviru svoje trgovačke, poslovne, obrtničke ili profesionalne djelatnosti te svakoga tko djeluje u ime trgovca ili po njegovome nalogu; |

|

(f) |

„potrošač” znači fizička osoba koja djeluje izvan okvira svoje trgovačke, poslovne, obrtničke ili profesionalne djelatnosti; |

|

(g) |

„popratni ugovor” znači ugovor kojim potrošač dobiva usluge povezane s ugovorom o pravu na vremenski ograničenu uporabu nekretnine ili ugovorom o dugoročnom proizvodu za odmor, a koje trgovac ili treća strana pruža na temelju dogovora između te treće strane i trgovca; |

|

(h) |

„trajni medij” znači svaki instrument koji omogućava potrošaču ili trgovcu spremanje informacije koje su mu osobno namijenjene tako da budu dostupne za kasniju uporabu toliko dugo koliko je potrebno za svrhe tih informacija i koji omogućava nepromijenjeno prikazivanje pohranjenih informacija; |

|

(i) |

„kodeks ponašanja” znači sporazum ili skup pravila koji nisu nametnuti zakonom, propisom ili upravnim aktom države članice i kojim se definira ponašanje trgovaca koji se obvežu na pridržavanje kodeksa u odnosu na jednu ili više poslovnih praksi ili poslovnih sektora; |

|

(j) |

„autor kodeksa” znači svaki subjekt, uključujući trgovca ili skupinu trgovaca, koji je odgovoran za formuliranje i provjeru kodeksa ponašanja i/ili za praćenje kako se kodeksa ponašanja pridržavaju oni koji su se obvezali da će ga poštovati. |

2. Pri izračunavanju trajanja ugovora o pravu na vremenski ograničenu uporabu nekretnine ili ugovora o dugoročnom proizvodu za odmor, koji je definiran u točkama (a) i (b) stavka 1., uzima se u obzir svaka odredba iz ugovora koja dozvoljava prešutno obnavljanje ili produženje ugovora.

Članak 3.

Oglašavanje

1. Države članice osiguravaju da svako oglašavanje sadrži mogućnost dobivanja informacija iz članka 4. stavka 1. i navesti gdje se te informacije mogu dobiti.

2. Ako se neki ugovor o pravu na vremenski ograničenu uporabu nekretnine, dugoročnom proizvodu za odmor, preprodaji ili razmjeni namjerava ponuditi potrošaču osobno na promotivnom ili prodajnom događanju, trgovac mora u pozivnici jasno navesti komercijalnu svrhu i prirodu događanja.

3. Informacija iz članka 4. stavka 1. dostupna je potrošaču u svakome trenutku za vrijeme trajanja događanja.

4. Vremenski ograničena uporaba nekretnine ili dugoročni proizvod za odmor ne smije se reklamirati ili prodavati kao investicija.

Članak 4.

Predugovorne informacije

1. Dovoljno prije negoli potrošač postane vezan ugovorom ili ponudom, trgovac daje potrošaču točne i dostatne informacije na jasan i razumljiv način, kako slijedi:

|

(a) |

kod ugovora o pravu na vremenski ograničenu uporabu nekretnine: putem standardnog obrasca s informacijama koji se nalazi u Prilogu I. i informacije navedene u dijelu 3. tog obrasca; |

|

(b) |

kod ugovora o dugoročnom proizvodu za odmor: u obliku standardnog obrasca s informacijama iz Priloga II. i informacije navedene u dijelu 3. tog obrasca; |

|

(c) |

kod ugovora o preprodaji: u obliku standardnog obrasca s informacijama iz Priloga III. i informacije navedene u dijelu 3. tog obrasca; |

|

(d) |

kod ugovora o razmjeni: u obliku standardnog obrasca s informacijama iz Priloga IV. i informacije navedene u dijelu 3. tog obrasca. |

2. Informacije iz stavka 1. besplatno daje trgovac na papiru ili drugom trajnom mediju koji je lako dostupan potrošaču.

3. Države članice osiguravaju da informacije iz stavka 1. budu sastavljene na jeziku ili jednom od jezika države članice u kojoj potrošač ima boravište ili čiji je državljanin, prema potrošačevom izboru, ako je to jedan od službenih jezika Zajednice.

Članak 5.

Ugovor o pravu na vremenski ograničenu uporabu nekretnine, dugoročnom proizvodu za odmor, preprodaji ili razmjeni

1. Države članice osiguravaju da ugovor bude u pisanom obliku, na papiru ili drugom trajnom mediju i da bude sastavljen na jeziku ili jednom od jezika države članice u kojoj potrošač ima boravište ili čiji je državljanin, prema potrošačevom izboru, ako je to jedan od službenih jezika Zajednice.

Međutim, država članica u kojoj potrošač ima boravište može dodatno zahtijevati da:

|

(a) |

se u svakom slučaju ugovor da potrošaču na jeziku ili jednom od jezika te države članice, ako je to jedan od službenih jezika Zajednice; |

|

(b) |

u slučaju ugovora o pravu na vremenski ograničenu uporabu nekretnine koji se odnosi na određenu nekretninu, trgovac da potrošaču ovjereni prijevod ugovora na jezik ili jedan od jezika države članice u kojoj se nalazi imovina, ako je to jedan od službenih jezika Zajednice. |

Država članica na čijem državnom području trgovac obavlja svoje prodajne djelatnosti može zahtijevati da se, u svakom slučaju, ugovor ponudi potrošaču na jeziku ili jednom od jezika te države članice, ako je to jedan od službenih jezika Zajednice.

2. Informacije iz članka 4. stavka 1. čine sastavni dio ugovora i ne mijenjaju se, osim ako se ugovorne stranke izričito ne dogovore drukčije ili ako promjene proizađu iz neuobičajenih i nepredvidivih okolnosti koje su izvan trgovčeve kontrole, čije se posljedice ne bi mogle izbjeći čak ni da je poduzeta sva odgovarajuća pažnja.

Potrošača se obavješćuje o tim promjenama na papiru ili drugom njemu lako dostupnom trajnom mediju, prije sklapanja ugovora.

U ugovoru se izričito navode takve promjene.

3. Osim informacija iz članka 4. stavka 1. ugovor također sadrži:

|

(a) |

identitet, boravište i potpis svake strane; i |

|

(b) |

datum i mjesto zaključenja ugovora. |

4. Prije zaključenja ugovora trgovac izričito upozorava potrošača na pravo da odustane od ugovora, dužinu roka za odustajanje iz članka 6. i zabranu avansnih uplata tijekom roka za odustajanje iz članka 9.

Potrošač potpisuje pojedinačno odgovarajuće ugovorne klauzule.

Ugovor sadrži zasebni standardni obrazac za odustajanje, koji je naveden u Prilogu V., namijenjen da olakša korištenje prava na odustajanje u skladu s člankom 6.

5. Potrošač dobiva primjerak ili više primjeraka ugovora prilikom njegovoga zaključenja.

Članak 6.

Pravo na odustajanje

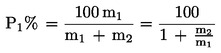

1. Osim pravnih sredstava koji stoje potrošaču na raspolaganju prema nacionalnome zakonodavstvu u slučaju kršenja odredaba ove Direktive, države članice osiguravaju da potrošač dobije rok od 14 kalendarskih dana da bez obrazloženja odustane od ugovora o pravu na vremenski ograničenu uporabu nekretnine, dugoročnom proizvodu za odmor, preprodaji ili razmjeni.

2. Rok odustajanja računa se:

|

(a) |

od dana zaključenja ugovora ili nekog obvezujućeg predugovora; ili |

|

(b) |

od dana kad potrošač dobije ugovor ili obvezujući predugovor, ako je to nakon datuma iz točke (a). |

3. Rok odustajanja ističe:

|

(a) |

nakon jedne godine i 14 kalendarskih dana od datuma iz stavka 2. ovog članka, ako trgovac nije popunio zasebni standardni obrazac za odustajanje, kao što se to zahtjeva u članku 5. stavku 4., te ga dao potrošaču u pisanom obliku na papiru ili nekom drugom trajnome mediju; |

|

(b) |

nakon tri mjeseca i 14 kalendarskih dana od dana iz stavka 2. ovog članka, ako informacije iz članka 4. stavka 1., uključujući prikladni standardni obrazac s informacijama naveden u prilozima I. do IV., nisu dane potrošaču u pisanom obliku, na papiru ili nekom drugom trajnome mediju. |

Osim toga, države članice moraju predvidjeti odgovarajuće kazne u skladu s člankom 15. u slučaja da trgovac, po isteku roka za odustajanje, nije ispunio zahtjeve u vezi s informacija iz ove Direktive.

4. Ako je trgovac ispunio standardni obrazac za odustajanje predviđen u članku 5. stavku 4. u pisanom obliku na papiru ili drugom trajnom mediju, te ga predao potrošaču u roku od jedne godine od datuma iz stavka 2. ovog članka, rok odustajanja počinje teći od datuma kada potrošač primi ovaj obrazac. Slično vrijedi u slučaju ako su informacije iz članka 4. stavka 1., uključujući odgovarajući standardni obrazac s informacijama iz priloga I. do IV., dane potrošaču u pisanom obliku, na papiru ili drugom trajnome mediju u tri mjeseca od datuma iz stavka 2. ovog članka, rok odustajanja počinje teći od dana kada potrošač primi ove informacije.

5. Ako se potrošaču ponudi ugovor o zamjeni zajedno i istodobno kad i ugovor o pravu na vremenski ograničenu uporabu nekretnine, samo će se jedan rok odustajanja u skladu sa stavkom 1. primjenjivati na oba ugovora. Rok odustajanja za oba ugovora izračunava se u skladu s odredbama stavka 2., koje se primjenjuju na ugovor o pravu na vremenski ograničenu uporabu nekretnine.

Članak 7.

Načini korištenja prava na odustajanje

Ako potrošač namjerava koristiti pravo na odustajanje mora prije isteka roka za odustajanje obavijestiti trgovca o svojoj odluci o odustajanju na papiru ili drugome trajnome mediju. Potrošač može koristiti standardni obrazac o odustajanju iz Priloga V. koji mu da trgovac u skladu s člankom 5. stavkom 4. Rok je ispunjen ako je obavijest bila poslana prije isteka roka za odustajanje.

Članak 8.

Posljedice korištenja prava na odustajanje

1. Ako potrošač koristi pravo na odustajanje, prestaje obveza strana na izvršenje ugovora.

2. Kad potrošač koristi pravo na odustajanje, ne snosi nikakve troškove niti je dužan platiti vrijednost koja odgovara usluzi koja je mogla biti izvršena prije odustajanja.

Članak 9.

Plaćanje unaprijed

1. Države članice osiguravaju da se u ugovorima o pravu na vremenski ograničenu uporabu nekretnine, dugoročnim proizvodima za odmor i razmjenu zabranjuju sva plaćanja unaprijed, davanje jamstava, rezervacija novca na računima, izričito priznanje duga ili neka druga naknada potrošača trgovcu ili nekoj trećoj strani prije isteka roka za odustajanje u skladu s člankom 6.

2. Države članice trebaju osigurati da se u ugovorima o preprodaji zabranjuju sva plaćanja unaprijed, davanje jamstava, rezervacija novca na računima, izričito priznanje duga ili neka druga naknada potrošača trgovcu ili nekoj trećoj strani prije stvarne prodaje ili drugačijeg raskida ugovora o preprodaji.

Članak 10.

Posebne odredbe koje se odnose na ugovore o dugoročnim proizvodima za odmor

1. Kod ugovora o dugoročnim proizvodima za odmor plaćanje se vrši u skladu s planom obročne otplate. Zabranjuje se svako plaćanje cijene navedene u ugovoru koja nije u skladu s planom obročne otplate. Plaćanja, uključujući članarine, dijele se na jednake godišnje obroke. Trgovac šalje pisani zahtjev za plaćanje na papiru ili drugom trajnom mediju najkasnije četrnaest kalendarskih dana prije svakoga datuma dospijeća rate.

2. Od drugog obroka nadalje potrošač smije raskinuti ugovor bez plaćanja ugovorne kazne tako da pošalje obavijest trgovcu u roku od četrnaest kalendarskih dana od primitka zahtjeva za plaćanje svake rate. Ovo pravo ne utječe na pravo na raskid ugovora sukladno postojećem nacionalnom zakonodavstvu.

Članak 11.

Raskid popratnih ugovora

1. Države članice osiguravaju da se, u slučaju kada potrošač koristi svoje pravo na odustajanje od ugovora o pravu na vremenski ograničenu uporabu nekretnine ili dugoročnom proizvodu za odmor, automatski raskinu svi popratni ugovori o razmjeni ili neki drugi popratni ugovor bez ikakvih troškova za potrošača.

2. Ne dovodeći u pitanje članak 15. Direktive 2008/48/EZ Europskog parlamenta i Vijeća od 23. travnja 2008. o ugovorima o potrošačkim kreditima (10), ako je cijena u potpunosti ili djelomično plaćena kreditom koji je trgovac ili treća strana odobrila potrošaču na temelju sporazuma između treće strane i trgovca, kreditni se ugovor raskida bez ikakvih troškova za potrošača, ako potrošač koristi svoje pravo na odustajanje od ugovora o pravu na vremenski ograničenu uporabu nekretnine, dugoročnim proizvodima za odmor, preprodaji ili razmjeni.

3. Države članice utvrđuju detaljna pravila za raskid takvih ugovora.

Članak 12.

Obvezujuća priroda ove Direktive i primjena u međunarodnim slučajevima

1. Države članice osiguravaju da se u slučaju kada se na ugovor primjenjuje pravo neke države članice potrošač ne može odreći prava koja su mu priznata ovom Direktivom.

2. Ako je mjerodavno pravo treće zemlje, potrošačima ne smije biti uskraćena zaštita koju im osigurava ova Direktiva, u obliku u kojem se ona primjenjuje u državi članici suda, ako:

|

— |

je neka predmetna nekretnina smještena na državnom području države članice, ili |

|

— |

u slučaju ugovora koji se ne odnosi izravno na nepokretnu imovinu, trgovac obavlja svoje gospodarske ili stručne djelatnosti u državi članici ili na neki način usmjerava takve aktivnosti prema državi članici, a ugovor spada u okvir takvih djelatnosti. |

Članak 13.

Sudska i upravna zaštita

1. Države članice osiguravaju postojanje prikladnih i učinkovitih mjera, kojima se osigurava da se trgovci pridržavaju ove Direktive u interesu potrošača.

2. Mjere iz stavka 1. uključuju propise na temelju kojih će jedno ili više od sljedećih tijela ovlaštenih prema nacionalnom zakonodavstvu imati pravo poduzimati mjere, u skladu s nacionalnim zakonodavstvom, pred sudovima ili pri nadležnim upravnim tijelima kako bi se osigurala primjena nacionalnih propisa za provedbu ove Direktive:

|

(a) |

javna tijela i službe ili njihovi predstavnici; |

|

(b) |

organizacije potrošača koje imaju zakonski interes zaštititi potrošače; |

|

(c) |

strukovne organizacije koje imaju zakonski interes poduzimati takve mjere. |

Članak 14.

Informiranje potrošača i izvansudski pravni lijekovi

1. Države članice donose odgovarajuće mjere za informiranje potrošača o nacionalnom pravu kojim se ova Direktiva prenosi u njega i prema potrebi potiče trgovce i autore kodeksa da informiraju potrošače o svojim kodeksima ponašanja.

Komisija posebno potiče stručna tijela, organizacije i udruženja da na razini Zajednice sastave kodekse ponašanja čiji je cilj olakšati provedbu ove Direktive, u skladu s pravom Zajednice. Također potiče trgovce i njihove podružnice da informiraju potrošače o takvim kodeksima ponašanja, također i odgovarajućim označivanjem gdje to potrebno.

2. Države članice potiču uspostavu ili razvoj odgovarajućih i učinkovitih izvansudskih pritužbi i postupaka pravne zaštite radi rješavanja sporova s potrošačima na temelju ove Direktive, te prema potrebi potiče trgovce i njihove podružnice da informiraju potrošače o postojanju takvih postupaka.

Članak 15.

Kazne

1. Države članice predviđaju odgovarajuće kazne za slučaj da se trgovac ne pridržava nacionalnih propisa donesenih na temelju ove Direktive.

2. Te kazne moraju biti učinkovite, proporcionalne i odvraćajuće.

Članak 16.

Prijenos u nacionalno zakonodavstvo

1. Države članicedonose i objavljuju zakone i druge propise potrebne za usklađivanje s ovom Direktivom najkasnije do 23. veljače 2011. One o tekstu tih propisa odmah obavješćuju Komisiju.

One te odredbe primjenjuju najkasnije od 23. veljače 2011.

Kada države članice donose ove mjere, te mjere prilikom njihove službene objave sadržavaju uputu na ovu Direktivu ili se uz njih navodi takva uputa. Načine tog upućivanja određuju države članice.

2. Države članice Komisiji dostavljaju tekst glavnih odredaba nacionalnog prava koje donesu u području na koje se odnosi ova Direktiva.

Članak 17.

Preispitivanje

Komisija preispituje ovu Direktivu i izvješćuju Europski parlament i Vijeće do 23. veljače 2014.

Prema potrebi daju daljnje prijedloge za njezinu prilagodbu razvoju u tome području.

Komisija može tražiti informacije od država članica i nacionalnih zakonodavnih tijela.

Članak 18.

Stavljanje izvan snage

Direktiva 94/47/EZ stavlja se izvan snage.

Upućivanja na Direktivu stavljenu izvan snage smatraju se upućivanjima na ovu Direktivu i čitaju se u skladu s korelacijskom tablicom u Prilogu VI.

Članak 19.

Stupanje na snagu

Ova Direktiva stupa na snagu dvadesetog dana od dana objave u Službenom listu Europske unije.

Članak 20.

Adresati

Ova je Direktiva upućena državama članicama.

Sastavljeno u Strasbourgu 14. siječnja 2009.

Za Europski parlament

Predsjednik

H.-G. PÖTTERING

Za Vijeće

Predsjednik

A. VONDRA

(1) SL C 44, 16.2.2008., str. 27.

(2) Mišljenje Europskog parlamenta od 22. listopada 2008. (još nije objavljeno u Službenom listu) i Odluka Vijeća od 18. prosinca 2008.

(3) SL L 280, 29.10.1994., str. 83.

(4) SL L 158, 23.6.1990., str. 59.

(5) SL L 149, 11.6.2005., str. 22.

(6) SL L 124, 8.6.1971., str. 1.

(7) SL L 177, 4.7.2008., str. 6.

(8) SL L 12, 16.1.2001., str. 1.

(9) SL C 321, 31.12.2003., str. 1.

(10) SL L 133, 22.5.2008., str. 66.

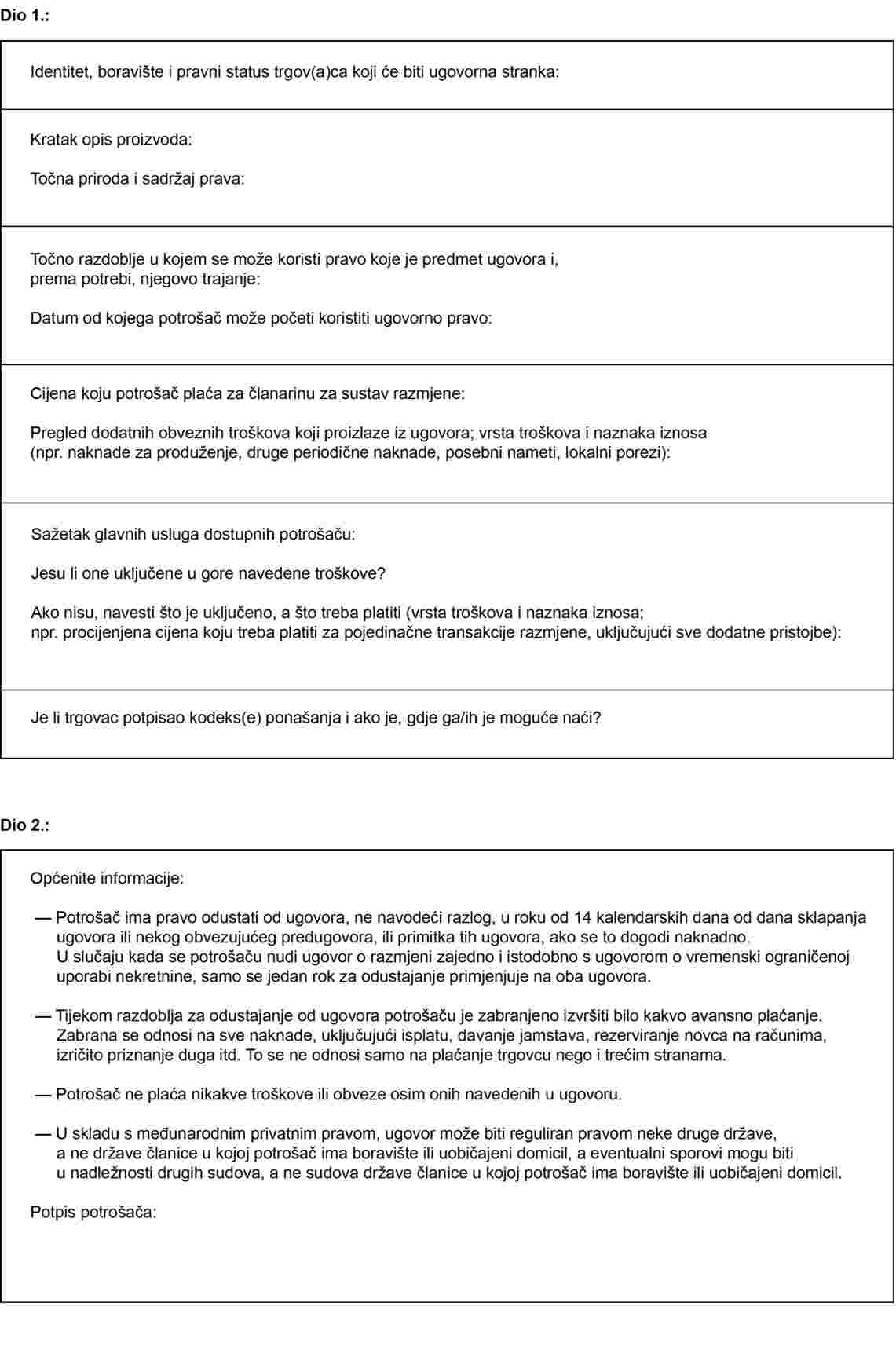

PRILOG I.

STANDARDNI OBRAZAC S INFORMACIJAMA ZA UGOVORE O PRAVU NA VREMENSKI OGRANIČENU UPORABU NEKRETNINE

PRILOG II.

STANDARDNI OBRAZAC S INFORMACIJAMA ZA UGOVORE O DUGOROČNIM PROIZVODIMA ZA ODMOR

PRILOG III.

STANDARDNI OBRAZAC S INFORMACIJAMA ZA UGOVORE O PREPRODAJI

PRILOG IV.

STANDARDNI OBRAZAC S INFORMACIJAMA ZA UGOVORE O ZAMJENI

PRILOG V.

STANDARDNI OBRAZAC ZA ODUSTAJANJE KOJI OLAKŠAVA KORIŠTENJE PRAVA NA ODUSTAJANJE

PRILOG VI.

KORELACIJSKA TABLICA IZMEĐU ODREDABA OVE DIREKTIVE I DIREKTIVE 94/47/EZ

|

Direktiva 94/47/EZ |

Ova Direktiva |

|

Članak 1., prvi stavak |

Članak 1. stavak 1. i članak 1. stavak 2., prvi podstavak |

|

Članak 1., drugi stavak |

— |

|

Članak 1., treći stavak |

Članak 1. stavak 2., drugi podstavak |

|

Članak 2., prva alineja |

Članak 2. stavak 1. točka (a) |

|

— |

Članak 2. stavak 1. točka (b) (novo) |

|

— |

Članak 2. stavak 1. točka (c) (novo) |

|

— |

Članak 2. stavak 1. točka (d) (novo) |

|

Članak 2., druga alineja |

— |

|

Članak 2., treća alineja |

Članak 2. stavak 1. točka (e) |

|

Članak 2., četvrta alineja |

Članak 2. stavak 1. točka (f) |

|

— |

Članak 2. stavak 1. točka (g) (novo) |

|

— |

Članak 2. stavak 1. točka (h) (novo) |

|

— |

Članak 2. stavak 1. točka (i) (novo) |

|

— |

Članak 2. stavak 1. točka (j) (novo) |

|

— |

Članak 2. stavak 2. (novo) |

|

Članak 3. stavak 1. |

Članak 4. stavak 1. |

|

Članak 3. stavak 2. |

Članak 5. stavak 2. |

|

Članak 3. stavak 3. |

Članak 3. stavak 1. |

|

— |

Članak 3. stavak 2. (novo) |

|

— |

Članak 3. stavak 3. (novo) |

|

— |

Članak 3. stavak 4. (novo) |

|

Članak 4., prva alineja |

Članak 5. stavak 1., prvi podstavak i članak 5. stavak 2., prvi podstavak |

|

Članak 4., druga alineja |

Članak 4. stavak 3. i članak 5. stavak 1. |

|

— |

Članak 4. stavak 2. (novo) |

|

— |

Članak 5. stavak 4. (novo) |

|

— |

Članak 5. stavak 5. (novo) |

|

Članak 5. stavak 1., uvodna rečenica |

Članak 6. stavak 1. |

|

Članak 5. stavak 1., prva alineja |

Članak 6. stavak 1. i članak 6. stavak 2. |

|

Članak 5. stavak 1., druga alineja |

Članak 6. stavak 3. i članak 6. stavak 4. |

|

Članak 5. stavak 1., treća alineja |

Članak 6. stavak 3. |

|

— |

Članak 6. stavak 5. (novo) |

|

Članak 5. stavak 2. |

Članak 7. |

|

— |

Članak 8. stavak 1. (novo) |

|

Članak 5. stavak 3. |

Članak 8. stavak 2. |

|

Članak 5. stavak 4. |

Članak 8. stavak 2. |

|

Članak 6. |

Članak 9. stavak 1. |

|

— |

Članak 9. stavak 2. (novo) |

|

— |

Članak 10. stavak 1. (novo) |

|

— |

Članak 10. stavak 2. (novo) |

|

— |

Članak 11. stavak 1. (novo) |

|

Članak 7., prvi stavak |

Članak 11. stavak 2. |

|

Članak 7., drugi stavak |

Članak 11. stavak 3. |

|

Članak 8. |

Članak 12. stavak 1. |

|

Članak 9. |

Članak 12. stavak 2. |

|

Članak 10. |

Članci 13. i 15. |

|

Članak 11. |

— |

|

— |

Članak 14. stavak 1. (novo) |

|

— |

Članak 14. stavak 2. (novo) |

|

Članak 12. |

Članak 16. |

|

— |

Članak 17. (novo) |

|

— |

Članak 18. (novo) |

|

— |

Članak 19. (novo) |

|

Članak 13. |

Članak 20. |

|

Prilog |

Prilog I. |

|

Prilog, točka (a) |

Članak 5. stavak 3. točka (a) i Prilog I. dio 1., prvo polje |

|

Prilog, točka (b) |

Prilog I. dio 1., treće polje i Prilog I. dio 3. točka 1., prva alineja |

|

Prilog, točka (c) |

Prilog I. dio 1., drugo polje i Prilog I. dio 3. točka 2., prva alineja |

|

Prilog, točka (d) podtočka 1. |

Prilog I. dio 3. točka 3., prva alineja |

|

Prilog, točka (d) podtočka 2. |

Prilog I. dio 1., četvrto polje i Prilog I. dio 3. točka 3., druga alineja |

|

Prilog, točka (d) podtočka 3. |

Prilog I. dio 3. točka 3., treća alineja |

|

Prilog, točka (d) podtočka 4. |

Prilog I. dio 3. točka 3., prva alineja |

|

Prilog, točka (d) podtočka 5. |

Prilog I. dio 3. točka 3., četvrta alineja |

|

Prilog, točka (e) |

Prilog I. dio 1., šesto polje i Prilog I. dio 3. točka 2., druga alineja |

|

Prilog, točka (f) |

Prilog I. dio 1., šesto polje i Prilog I. dio 3. točka 2., treća alineja |

|

Prilog, točka (g) |

Prilog I. dio 3. točka 6., prva alineja |

|

Prilog, točka (h) |

Prilog I. dio 1., četvrto polje |

|

Prilog, točka (i) |

Prilog I. dio 1., peto i šesto polje i Prilog I. dio 3. točka 4., prva alineja |

|

Prilog, točka (j) |

Prilog I. dio 2., treća alineja |

|

Prilog, točka (k) |

Prilog I. dio 2., sedmo polje i Prilog I. dio 3. točka 6., druga alineja |

|

Prilog, točka (l) |

Prilog I. dio 2., prva i treća alineja, Prilog I. dio 3. točka 5., prva alineja i Prilog V. (novo) |

|

Prilog, točka (m) |

Članak 5. stavak 3. točka (b) |

|

— |

Prilog I. dio 1., osmo polje (novo) |

|

— |

Prilog I. dio 2., druga alineja (novo) |

|

— |

Prilog I. dio 2., četvrta alineja (novo) |

|

— |

Prilog I. dio 3. točka 1., druga alineja (novo) |

|

— |

Prilog I. dio 3. točka 4., druga alineja (novo) |

|

— |

Prilog I. dio 3. točka 5., druga alineja (novo) |

|

— |

Prilog I. dio 3. točka 6., treća alineja (novo) |

|

— |

Prilog I. dio 3. točka 6., četvrta alineja (novo) |

|

— |

Prilozi II. do V. (novo) |

|

13/Sv. 59 |

HR |

Službeni list Europske unije |

27 |

32009D0442

|

L 148/18 |

SLUŽBENI LIST EUROPSKE UNIJE |

ODLUKA KOMISIJE

od 5. lipnja 2009.

o provedbi Direktive 2007/2/EZ Europskog parlamenta i Vijeća u pogledu nadzora i izvješćivanja

(priopćena pod brojem dokumenta C(2009) 4199)

(2009/442/EZ)

KOMISIJA EUROPSKIH ZAJEDNICA,

uzimajući u obzir Ugovor o osnivanju Europske zajednice,

uzimajući u obzir Direktivu 2007/2/EZ Europskog parlamenta i Vijeća od 14. ožujka 2007. o uspostavljanju infrastrukture za prostorne informacije u Europskoj zajednici (INSPIRE) (1), a posebno njezin članak 21. stavak 4.,

budući da:

|

(1) |

Direktiva 2007/2/EZ zahtijeva od država članica nadziranje provedbe i korištenja njihovih infrastruktura za prostorne informacije i izvješćivanje o provedbi navedene Direktive. |

|

(2) |

Kako bi osigurale suvisao pristup takvom nadzoru i izvješćivanju, države članice trebaju uspostaviti popis skupova prostornih podataka i usluga prostornih podataka koje odgovaraju temama iz priloga I., II. i III. Direktivi 2007/2/EZ, razvrstano prema temama i prilogu, te mrežnih usluga iz članka 11. stavka 1. Direktive 2007/2/EZ, razvrstano prema vrsti usluge, i navedeni popis trebaju priopćiti Komisiji. |

|

(3) |

Nadzor se treba temeljiti na skupini pokazatelja izračunato na temelju podataka prikupljenih od prikladnih dionika na raznim razinama tijela javne vlasti. |

|

(4) |

Podatke prikupljene za izračun pokazatelja nadzora treba predati Komisiji. |

|

(5) |

Rezultate nadzora i izvješćivanja treba predati Komisiji te ih učiniti javno dostupnima. |

|

(6) |

Mjere predviđene ovom Odlukom su u skladu s mišljenjem Odbora uspostavljenog člankom 22. Direktive 2007/2/EZ, |

DONIJELA JE OVU ODLUKU:

POGLAVLJE I.

OPĆE ODREDBE

Članak 1.

Predmet

Ova Odluka utvrđuje detaljna pravila o nadzoru provedbe i korištenja infrastruktura za prostorne informacije te o izvješćivanju o provedbi Direktive 2007/2/EZ od strane država članica.

Članak 2.

Zajedničke odredbe za nadzor i izvješćivanje

1. Države članice uspostavljaju popis skupova prostornih podataka i usluga prostornih podataka koji odgovaraju temama navedenim u prilozima I., II. i III. Direktivi 2007/2/EZ, razvrstano prema temi i prilogu, te mrežnih usluga iz članka 11. stavka 1. Direktive 2007/2/EZ, razvrstano prema vrsti usluge.

One taj popis priopćuju Komisiji te ga godišnje ažuriraju.

2. Države članice se oslanjaju na koordinacijsku strukturu iz članka 19. stavka 2. Direktive 2007/2/EZ da bi prikupile podatke za nadzor i izvješćivanje.

3. Kontaktne točke država članica priopćuju Komisiji rezultate nadzora iz članka 21. stavka 1. Direktive 2007/2/EZ i izvješće iz članka 21. stavaka 2. i 3. navedene Direktive.

4. Svi rezultati nadzora i izvješćivanja stavljaju se na raspolaganje javnosti putem interneta ili bilo kojeg prikladnog sredstva telekomunikacije.

POGLAVLJE II.

NADZOR PROVEDBE ZAHTJEVA KOJI SE ODNOSE NA METAPODATKE

Članak 3.

Nadzor postojanja metapodataka

1. Sljedeći pokazatelji se koriste za mjerenje postojanja metapodataka za skupove i usluge prostornih podataka, koji odgovaraju temama iz priloga I., II. i III. Direktivi 2007/02/EZ:

|

(a) |

opći pokazatelj (MDi1), koji mjeri postojanje metapodataka za skupove i usluge prostornih podataka, koji odgovaraju temama iz priloga I., II. i III. Direktivi 2007/02/EZ; |

|

(b) |

sljedeći posebni pokazatelji:

|

2. Države članice utvrđuju, za svaki skup i uslugu prostornih podataka koji se spominju na popisu iz članka 2. stavka 1. postoje li metapodaci te pripisuju skupu ili usluzi prostornih podataka sljedeće vrijednosti:

|

(a) |

vrijednost 1, gdje postoje metapodaci; |

|

(b) |

vrijednost 0, gdje ne postoje metapodaci. |

3. Države članice računaju opći pokazatelj MDi1 dijeleći broj skupova i usluga prostornih podataka, koji odgovaraju temama iz priloga I., II. i III. Direktivi 2007/2/EZ, za koje postoje metapodaci, s ukupnim brojem skupova i usluga prostornih podataka, koji odgovaraju temama iz navedenih priloga.

4. Države članice računaju posebne pokazatelje kako slijedi:

|

(a) |

broj skupova prostornih podataka koji odgovaraju temama iz Priloga I. Direktivi 2007/2/EZ, za koje postoje metapodaci, dijeljeno s ukupnim brojem skupova prostornih podataka koji odgovaraju temama iz navedenog Priloga (MDi1,1); |

|

(b) |

broj skupova prostornih podataka koji odgovaraju temama iz Priloga II. Direktivi 2007/2/EZ, za koje postoje metapodaci, dijeljeno s ukupnim brojem skupova prostornih podataka koji odgovaraju temama iz navedenog Priloga (MDi1,2); |

|

(c) |

broj skupova prostornih podataka koji odgovaraju temama iz Priloga III. Direktivi 2007/2/EZ, za koje postoje metapodaci, dijeljeno s ukupnim brojem skupova prostornih podataka koji odgovaraju temama iz navedenog Priloga (MDi1,3); |

|

(d) |

broj usluga prostornih podataka koje odgovaraju temama iz priloga I., II. i III. Direktivi 2007/2/EZ, za koje postoje metapodaci, dijeljeno s ukupnim brojem usluga prostornih podataka koje odgovaraju temama iz navedenih priloga (MDi1,4). |

Članak 4.

Nadzor usklađenosti metapodataka

1. Sljedeći pokazatelji se koriste za mjerenje usklađenosti metapodataka za skupove i usluge prostornih podataka, koji odgovaraju temama iz priloga I., II. i III. Direktivi 2007/2/EZ, s provedbenim pravilima iz članka 5. stavka 4. navedene Direktive:

|

(a) |

opći pokazatelj (MDi2), koji mjeri usklađenost metapodataka za skupove i usluge prostornih podataka, koji odgovaraju temama iz priloga I., II. i III. Direktivi 2007/2/EZ s provedbenim pravilima iz članka 5. stavka 4. navedene Direktive; |

|

(b) |

sljedeći posebni pokazatelji:

|

2. Države članice utvrđuju, za svaki skup i uslugu prostornih podataka koji se spominju na popisu iz članka 2. stavka 1. ove Odluke, jesu li odgovarajući metapodaci usklađeni s provedbenim pravilima iz članka 5. stavka 4. Direktive 2007/2/EZ te pripisuju skupu ili usluzi prostornih podataka sljedeće vrijednosti:

|

(a) |

vrijednost 1, gdje su odgovarajući metapodaci usklađeni s provedbenim pravilima iz članka 5. stavka 4. Direktive 2007/2/EZ; |

|

(b) |

vrijednost 0, gdje odgovarajući metapodaci nisu usklađeni s provedbenim pravilima iz članka 5. stavka 4. Direktive 2007/2/EZ. |

3. Države članice računaju opći pokazatelj MDi2 dijeleći broj skupova i usluga prostornih podataka, koji odgovaraju temama iz priloga I., II. i III. Direktivi 2007/2/EZ, za koje su metapodaci usklađeni s provedbenim pravilima iz članka 5. stavka 4. navedene Direktive, s ukupnim brojem skupova i usluga prostornih podataka koje odgovaraju temama iz navedenih priloga.

4. Države članice računaju posebne pokazatelje kako slijedi:

|

(a) |

broj skupova prostornih podataka koji odgovaraju temama iz Priloga I. Direktivi 2007/2/EZ, za koje su metapodaci usklađeni s provedbenim pravilima iz članka 5. stavka 4. navedene Direktive, dijeljeno s ukupnim brojem skupova prostornih podataka koji odgovaraju temama iz navedenog Priloga (MDi2,1); |

|

(b) |

broj skupova prostornih podataka koji odgovaraju temama iz Priloga II. Direktivi 2007/2/EZ, za koje su metapodaci usklađeni s provedbenim pravilima iz članka 5. stavka 4. navedene Direktive, dijeljeno s ukupnim brojem skupova prostornih podataka koji odgovaraju temama iz navedenog Priloga (MDi2,2); |

|

(c) |

broj skupova prostornih podataka koji odgovaraju temama iz Priloga III. Direktivi 2007/2/EZ, za koje su metapodaci usklađeni s provedbenim pravilima iz članka 5. stavka 4. navedene Direktive, dijeljeno s ukupnim brojem skupova prostornih podataka koji odgovaraju temama iz navedenog Priloga (MDi2,3); |

|

(d) |

broj usluga prostornih podataka koji odgovaraju temama iz priloga I., II. i III. Direktivi 2007/2/EZ, za koje su metapodaci usklađeni s provedbenim pravilima iz članka 5. stavka 4. navedene Direktive, dijeljeno s ukupnim brojem usluga prostornih podataka koje odgovaraju temama iz navedenih priloga (MDi2,4). |

POGLAVLJE III.

NADZOR PROVEDBE ZAHTJEVA KOJI SE ODNOSE NA INTEROPERABILNOST SKUPOVA PROSTORNIH PODATAKA

Članak 5.

Nadzor geografske pokrivenosti skupova prostornih podataka

1. Sljedeći pokazatelji se koriste za mjerenje geografske pokrivenosti skupova prostornih podataka koji odgovaraju temama iz priloga I., II. i III. Direktivi 2007/2/EZ:

|

(a) |

opći pokazatelj (DSi1), koji mjeri opseg pokrivenosti teritorija država članica skupovima prostornih podataka koji odgovaraju temama iz priloga I., II. i III. Direktivi 2007/2/EZ; |

|

(b) |

sljedeći posebni pokazatelji:

|

2. Države članice, za skupove prostornih podataka koji se spominju na popisu iz članka 2. stavka 1., utvrđuju:

|

(a) |

područje koje će biti pokriveno danim skupom prostornih podataka (dalje u tekstu relevantno područje), izraženo u km2; |

|

(b) |

područje koje je pokriveno danim skupom prostornih podataka (dalje u tekstu stvarno područje), izraženo u km2. |

3. Države članice računaju opći pokazatelj DSi1 dijeleći zbroj stvarnih područja pokrivenih svim skupovima prostornih podataka koji odgovaraju temama iz priloga I., II. i III. Direktivi 2007/2/EZ sa zbrojem relevantnih područja za sve skupove prostornih podataka koji odgovaraju temama iz navedenih priloga.

4. Države članice računaju posebne pokazatelje kako slijedi:

|

(a) |

zbroj stvarnih područja pokrivenih skupovima prostornih podataka koji odgovaraju temama iz Priloga I. Direktivi 2007/2/EZ, dijeljeno sa zbrojem relevantnih područja za skupove prostornih podataka koji odgovaraju temama iz navedenog Priloga (DSi1,1); |

|

(b) |

zbroj stvarnih područja pokrivenih skupovima prostornih podataka koji odgovaraju temama iz Priloga II. Direktivi 2007/2/EZ, dijeljeno sa zbrojem relevantnih područja za skupove prostornih podataka koji odgovaraju temama iz navedenog Priloga (DSi1,2); |

|

(c) |

zbroj stvarnih područja pokrivenih skupovima prostornih podataka koji odgovaraju temama iz Priloga III. Direktivi 2007/2/EZ, dijeljeno sa zbrojem relevantnih područja za skupove prostornih podataka koji odgovaraju temama iz navedenog Priloga (DSi1,3). |

Članak 6.

Nadzor usklađenosti skupova prostornih podataka

1. Sljedeći pokazatelji se koriste za mjerenje usklađenosti skupova prostornih podataka koji odgovaraju temama iz priloga I., II. i III. Direktivi 2007/2/EZ s provedbenim pravilima iz članka 7. stavka 1. navedene Direktive i usklađenosti njihovih odgovarajućih metapodataka s provedbenim pravilima iz članka 5. stavka 4. navedene Direktive.

|

(a) |

opći pokazatelj (DSi2), koji mjeri usklađenost skupova prostornih podataka koji odgovaraju temama iz priloga I., II. i III. Direktivi 2007/2/EZ s provedbenim pravilima iz članka 7. stavka 1. navedene Direktive i usklađenost njihovih odgovarajućih metapodataka s provedbenim pravilima iz članka 5. stavka 4. navedene Direktive; |

|

(b) |

sljedeći posebni pokazatelji:

|

2. Države članice utvrđuju je li svaki skup prostornih podataka spomenut na popisu iz članka 2. stavka 1. ove Odluke usklađen s provedbenim pravilima iz članka 1. stavka 1. Direktive 2007/2/EZ i jesu li odgovarajući metapodaci usklađeni s provedbenim propisima iz članka 5. stavka 4. navedene Direktive te pripisuju skupovima podataka sljedeće vrijednosti:

|

(a) |

vrijednost 1, u slučaju usklađenosti skupova prostornih podataka s provedbenim pravilima iz članka 7. stavka 1. Direktive 2007/2/EZ i njihovih odgovarajućih metapodataka s provedbenim propisima iz članka 5. stavka 4. navedene Direktive; |

|

(b) |

vrijednost 0, u slučaju neusklađenosti skupova prostornih podataka s provedbenim pravilima iz članka 7. stavka 1. Direktive 2007/2/EZ i njihovih odgovarajućih metapodataka s provedbenim propisima iz članka 5. stavka 4. navedene Direktive. |

3. Države članice računaju opći indikator DSi2 dijeleći broj skupova prostornih podataka koji odgovaraju temama iz priloga I., II. i III. Direktivi 2007/2/EZ koji su usklađeni s provedbenim pravilima iz članka 7. stavka 1. navedene Direktive i čiji su odgovarajući metapodaci usklađeni s provedbenim pravilima iz članka 5. stavka 4. navedene Direktive, s ukupnim brojem skupova prostornih podataka koji odgovaraju temama iz navedenih priloga.

4. Države članice računaju posebne pokazatelje kako slijedi:

|

(a) |

broj skupova prostornih podataka koji odgovaraju temama iz Priloga I. Direktivi 2007/2/EZ, koji su usklađeni s provedbenim pravilima iz članka 7. stavka 1 navedene Direktive i čiji su odgovarajući metapodaci usklađeni s provedbenim pravilima iz članka 5. stavka 4. navedene Direktive, dijeljeno s ukupnim brojem skupova prostornih podataka koji odgovaraju temama iz navedenog Priloga (DSi2,1); |

|

(b) |

broj skupova prostornih podataka koji odgovaraju temama iz Priloga II. Direktivi 2007/2/EZ, koji su usklađeni s provedbenim pravilima iz članka 7. stavka 1 navedene Direktive i čiji su odgovarajući metapodaci usklađeni s provedbenim pravilima iz članka 5. stavka 4. navedene Direktive, dijeljeno s ukupnim brojem skupova prostornih podataka koji odgovaraju temama iz navedenog Priloga (DSi2,2); |

|

(c) |

broj skupova prostornih podataka koji odgovaraju temama iz Priloga III. Direktivi 2007/2/EZ, koji su usklađeni s provedbenim pravilima iz članka 7. stavka 1 navedene Direktive i čiji su odgovarajući metapodaci usklađeni s provedbenim pravilima iz članka 5. stavka 4. navedene Direktive, dijeljeno s ukupnim brojem skupova prostornih podataka koji odgovaraju temama iz navedenog Priloga (DSi2,3). |

POGLAVLJE IV.

NADZOR PROVEDBE ZAHTJEVA KOJI SE ODNOSE NA MREŽNE USLUGE

Članak 7.

Nadzor dostupnosti metapodataka putem usluga za otkrivanje

1. Sljedeći pokazatelji se koriste za mjerenje dostupnosti metapodataka za skupove i usluge prostornih podataka koje odgovaraju temama iz priloga I., II. i III. Direktivi 2007/2/EZ putem usluga za otkrivanje iz članka 11. stavka 1. točke (a) navedene Direktive:

|

(a) |

opći pokazatelj (NSi1), koji mjeri opseg do kojeg je moguće tražiti skupove prostornih podataka i usluge prostornih podataka, koje odgovaraju temama iz priloga I., II. i III. Direktivi 2007/2/EZ na temelju njihovih odgovarajućih metapodataka, putem usluga za otkrivanje; |

|

(b) |

sljedeći posebni pokazatelji:

|

2. Države članice utvrđuju, za svaki skup prostornih podataka i uslugu prostornih podataka, spomenutih na popisu iz članka 2. stavka 1., postoji li usluga za otkrivanje te pripisuju skupu podataka ili usluzi sljedeće vrijednosti:

|

(a) |

vrijednost 1, gdje postoji usluga za otkrivanje; |

|

(b) |

vrijednost 0, gdje ne postoji usluga za otkrivanje. |

3. Države članice računaju opći pokazatelj NSi1 dijeleći broj skupova prostornih podataka i usluga prostornih podataka, koje odgovaraju temama iz priloga I., II. i III. Direktivi 2007/2/EZ za koje postoje usluge za otkrivanje, s ukupnim brojem skupova prostornih podataka i usluga prostornih podataka, koje odgovaraju temama iz navedenih priloga.

4. Države članice računaju posebne pokazatelje kako slijedi:

|

(a) |

broj skupova prostornih podataka koji odgovaraju temama iz priloga I., II. i III. Direktivi 2007/2/EZ za koje postoje usluge za otkrivanje, dijeljeno s ukupnim brojem skupova prostornih podataka koji odgovaraju temama iz navedenih priloga (NSi1,1); |

|

(b) |

broj usluga prostornih podataka koji odgovaraju temama iz priloga I., II. i III. Direktivi 2007/2/EZ za koje postoje usluge za otkrivanje, dijeljeno s ukupnim brojem usluga prostornih podataka koji odgovaraju temama iz navedenih priloga (NSi1,2). |

Članak 8.

Nadzor dostupnosti skupova prostornih podataka putem usluga za pregledavanje i preuzimanje

1. Sljedeći pokazatelji se koriste za mjerenje dostupnosti skupova prostornih podataka koji odgovaraju temama iz priloga I., II. i III. Direktivi 2007/2/EZ putem usluga za pregledavanje i preuzimanje iz točaka (b) i (c) članka 11. stavka 1. navedene Direktive:

|

(a) |

opći pokazatelj (NSi2), koji mjeri opseg do kojeg je moguće pregledavati i preuzimati skupove prostornih podataka koji odgovaraju temama iz priloga I., II. i III. Direktivi 2007/2/EZ, putem usluga za pregledavanje i preuzimanje; |

|

(b) |

sljedeći posebni pokazatelji:

|

2. Države članice utvrđuju, za svaki skup prostornih podataka spomenut na popisu iz članka 2. stavka 1., postoji li usluga za pregledavanje ili preuzimanje, ili obje, te pripisuju skupu podataka sljedeće vrijednosti:

|

(a) |

vrijednost 1, gdje postoji usluga za pregledavanje i vrijednost 0, gdje ne postoji takva usluga; |

|

(b) |

vrijednost 1, gdje postoji usluga za preuzimanje i vrijednost 0, gdje ne postoji takva usluga; |

|

(c) |

vrijednost 1, gdje postoje i usluga za pregledavanje i usluga za preuzimanje te vrijednost 0 gdje najmanje jedna od njih ne postoji. |

3. Države članice računaju opći pokazatelj NSi2 dijeleći broj skupova prostornih podataka koji odgovaraju temama iz priloga I., II. i III. Direktivi 2007/2/EZ za koje postoje i usluge za pregledavanje i za preuzimanje, s ukupnim brojem skupova prostornih podataka koji odgovaraju temama iz navedenih priloga (NSi2).

4. Države članice računaju posebne pokazatelje kako slijedi:

|

(a) |

broj skupova prostornih podataka koji odgovaraju temama iz priloga I., II. i III. Direktivi 2007/2/EZ za koje postoji usluga za pregledavanje, dijeljeno s ukupnim brojem skupova prostornih podataka koji odgovaraju temama iz navedenih priloga (NSi2,1); |

|

(b) |

broj skupova prostornih podataka koji odgovaraju temama iz priloga I., II. i III. Direktivi 2007/2/EZ za koje postoji usluga za preuzimanje, dijeljeno s ukupnim brojem skupova prostornih podataka koji odgovaraju temama iz navedenih priloga (NSi2,2). |

Članak 9.

Nadzor korištenja mrežnih usluga

1. Sljedeći pokazatelji se koriste za nadzor korištenja mrežnih usluga uz članka 11. stavka 1. Direktive 2007/2/EZ:

|

(a) |

opći pokazatelj (NSi3), koji mjeri korištenje svih mrežnih usluga; |

|

(b) |

sljedeći posebni pokazatelji:

|

2. Države članice utvrđuju godišnji broj zahtjeva za usluge za svaku mrežnu uslugu spomenutu na popisu iz članka 2. stavka 1.

3. Države članice računaju opći pokazatelj NSi3 dijeleći zbroj godišnjeg broja zahtjeva za usluge za sve mrežne usluge, s brojem mrežnih usluga.

3. Države članice računaju posebne pokazatelje kako slijedi:

|

(a) |

godišnji broj zahtjeva za usluge za sve usluge za otkrivanje, dijeljeno s brojem usluga za otkrivanje (NSi3,1); |

|

(b) |

godišnji broj zahtjeva za usluge za sve usluge za pregledavanje, dijeljeno s brojem usluga za pregledavanje (NSi3,2); |

|

(c) |

godišnji broj zahtjeva za usluge za sve usluge za preuzimanje, dijeljeno s brojem usluga za preuzimanje (NSi3,3); |

|

(d) |

godišnji broj zahtjeva za usluge za sve usluge za transformaciju, dijeljeno s brojem usluga za transformaciju (NSi3,4); |

|

(e) |

godišnji broj zahtjeva za sve usluge za pozivanje, dijeljeno s brojem usluga za pozivanje (NSi3,5). |

Članak 10.

Nadzor usklađenosti mrežnih usluga

1. Sljedeći pokazatelji se koriste za mjerenje usklađenosti mrežnih usluga iz članka 11. stavka 1. Direktive 2007/2/EZ s provedbenim pravilima iz članka 16. navedene Direktive:

|

(a) |

opći pokazatelj (NSi4), koji mjeri usklađenost svih mrežnih usluga s provedbenim pravilima iz članka 16. Direktive 2007/2/EZ; |

|

(b) |

sljedeći posebni pokazatelji:

|

2. Države članice utvrđuju, za svaku mrežnu uslugu spomenutu na popisu iz članka 2. stavka 1. ove Odluke, je li usklađena s provedbenim pravilima iz članka 16. Direktive 2007/2/EZ te pripisuje mrežnim uslugama sljedeće vrijednosti:

|

(a) |

vrijednost 1, gdje su mrežne uslugu usklađene s provedbenim pravilima iz članka 16. Direktive 2007/2/EZ; |

|

(b) |

vrijednost 0, gdje mrežne usluge nisu usklađene s provedbenim pravilima iz članka 16. Direktive 2007/2/EZ. |

3. Države članice računaju opći pokazatelj NSi4 dijeleći broj mrežnih usluga koje su usklađene s provedbenim pravilima iz članka 16. Direktive 2007/2/EZ s ukupnim brojem mrežnih usluga.

4. Države članice računaju posebne pokazatelje kako slijedi:

|

(a) |

broj usluga za otkrivanje koje su usklađene s provedbenim pravilima iz članka 16. Direktive 2007/2/EZ, dijeljeno s ukupnim brojem usluga za otkivanje (NSi4,1); |

|

(b) |

broj usluga za pregledavanje koje su usklađene s provedbenim pravilima iz članka 16. Direktive 2007/2/EZ, dijeljeno s ukupnim brojem usluga za pregledavanje (NSi4,2); |

|

(c) |

broj usluga za preuzimanje koje su usklađene s provedbenim pravilima iz članka 16. Direktive 2007/2/EZ, dijeljeno s ukupnim brojem usluga za preuzimanje (NSi4,3); |

|

(d) |

broj usluga za transformaciju koje su usklađene s provedbenim pravilima iz članka 16. Direktive 2007/2/EZ, dijeljeno s ukupnim brojem usluga za transformaciju (NSi4,4); |

|

(e) |

broj usluga za pozivanje koje su usklađene s provedbenim pravilima iz članka 16. Direktive 2007/2/EZ, dijeljeno s ukupnim brojem usluga za pozivanje (NSi4,5). |

Članak 11.

Informacije koje treba pružiti

1. Države članice pružaju Komisiji sljedeće informacije:

|

(a) |

vrijednosti svih općih i posebnih pokazatelja, izraženo u postocima; |

|

(b) |

brojnike i nazivnike svih općih i posebnih pokazatelja; |

|

(c) |

podatke prikupljene pod člankom 3. stavkom 2., člankom 4. stavkom 2., člankom 5. stavkom 2., člankom 6. stavkom 2., člankom 7. stavkom 2., člankom 8. stavkom 2., člankom 9. stavkom 2. i člankom 10. stavkom 2. |

2. Rezultati nadzora iz članka 21. stavka 1. Direktive 2007/2/EZ odnose se na nadzor provođen tijekom kalendarske godine te se objavljuju do 15. ožujka sljedeće godine. Nakon toga, rezultati se ažuriraju najmanje svake godine.

Rezultati koji se odnose na nadzor proveden u 2009. pokrivaju razdoblje počevši od datuma iz članka 18. do kraja navedene godine.

POGLAVLJE V.

IZVJEŠĆIVANJE

Članak 12.

Koordinacija i jamstvo kakvoće

1. Uzimajući u obzir koordinaciju, sažeti opis iz članka 21. stavka 2, točke (a) Direktive 2007/2/EZ sadrži sljedeće:

|

(a) |

naziv, kontaktne informacije, ulogu i odgovornosti kontaktnih točaka država članica; |

|

(b) |

naziv, kontaktne informacije, ulogu i odgovornosti, organizacijsku shemu koordinacijske strukture koja podupire kontaktnu točku države članice; |

|

(c) |

opis odnosa s trećim stranama; |

|

(d) |

pregled radnih praksa i postupaka koordinacijskog tijela; |

|

(e) |

komentare o nadzoru i procesu izvješćivanja. |

2. Uzimajući u obzir organizaciju jamstva kakvoće, sažeti opis iz članka 21. stavka 2. točke (a) Direktive 2007/2/EZ sadržava sljedeće:

|

(a) |

opis postupaka za jamstvo kakvoće, uključujući održavanje infrastrukture za prostorne informacije; |

|

(b) |

analizu problema pri jamstvu kakvoće, koji su u vezi s razvojem infrastrukture za prostorne informacije, uzimajući u obzir opće i posebne pokazatelje; |

|

(c) |

opis mjera poduzetih radi poboljšanja jamstva kakvoće infrastrukture; |

|

(d) |

gdje je uspostavljen mehanizam certificiranja, opis navedenog mehanizma. |

Članak 13.

Doprinos funkcioniranju i koordinaciji infrastrukture

Sažeti opis iz članka 21. stavka 2. točke (b) Direktive 2007/2/EZ treba sadržavati sljedeće:

|

(a) |

pregled raznih dionika koji doprinose provedbi infrastrukture za prostorne informacije prema sljedećoj tipologiji: korisnici, proizvođači podataka, pružatelji usluga, koordinacijska tijela; |

|

(b) |

opis uloge raznih dionika u razvoju i održavanju infrastrukture za prostorne informacije, uključujući njihovu ulogu u koordinaciji zadataka, u pružanju podataka i metapodataka, te u upravljanju, razvoju i udomljavanju usluga (hosting); |

|

(c) |

opći opis glavnih mjera poduzetih kako bi se olakšala razmjena skupova i usluga prostornih podataka između javnih vlasti te opis kako je, kao rezultat, razmjena napredovala; |

|

(d) |

opis kako dionici surađuju; |

|

(e) |

opis pristupa uslugama putem geoportala Inspire iz članka 15. stavka 2. Direktive 2007/2/EZ. |

Članak 14.

Korištenje infrastrukture za prostorne informacije

Informacije o korištenju infrastrukture za prostorne informacije iz članka 21. stavka 2. točke (c) Direktive 2007/2/EZ pokrivaju sljedeće:

|

(a) |

korištenje usluga prostornih podataka infrastrukture za prostorne informacije, uzimajući u obzir opće i posebne pokazatelje; |

|

(b) |

korištenje skupova prostornih podataka koji odgovaranju temama iz priloga I., II. i III. Direktivi 2007/2/EZ od strane tijela javne vlasti, s posebnom pozornošću na dobre primjere u području politike zaštite okoliša; |

|

(c) |

dokaz, ako je dostupan, koji pokazuje korištenje infrastrukture za prostorne informacije od strane šire javnosti; |

|

(d) |

primjere prekograničnog korištenja i napora učinjenih kako bi se poboljšala prekogranična konzistencija skupova prostornih podataka koji odgovaraju temama iz priloga I., II. i III. Direktivi 2007/2/EZ; |

|

(e) |

način na koji su usluge za transformaciju korištene radi postizanja interoperabilnosti. |

Članak 15.

Dogovori o dijeljenju podataka

Sažeti opis iz članka 21. stavka 2. točke (d) Direktive 2007/2/EZ sadrži sljedeće:

|

(a) |

pregled dogovora o dijeljenju podataka između tijela javne vlasti, koji su sklopljeni ili su u pripremi; |

|

(b) |

pregled dogovora o dijeljenju podataka, koji su sklopljeni ili su u pripremi, između tijela javne vlasti i institucija te tijela Zajednice, uključujući primjere dogovora o razmjeni podataka za određeni skup prostornih podataka; |

|

(c) |

popis prepreka za dijeljenje skupova i usluga prostornih podataka između tijela javne vlasti i između tijela javne vlasti i institucija te tijela Zajednice, kao i opis aktivnosti koje su poduzete da se navedene prepreke premoste. |

Članak 16.

Aspekti isplativosti

Sažeti opis iz članka 21. stavka 2. točke (e) Direktive 2007/27/EZ sadrži sljedeće:

|

(a) |

procjenu troškova koji proizlaze iz provedbe Direktive 2007/2/EZ; |

|

(b) |

primjere primijećenih koristi, uključujući pozitivne učinke na pripremu, provedbu i procjenu politike, primjere poboljšanih usluga za građane kao i primjere prekogranične suradnje. |

Članak 17.

Ažuriranje izvješća

Izvješće iz članka 21. stavka 3 Direktive 2007/2/EZ pokriva tri kalendarske godine koje prethode godini izvješća.

POGLAVLJE VI.

ZAVRŠNE ODREDBE

Članak 18.

Primjena

Ova se Odluka primjenjuje od 5. lipnja 2009.

Članak 19.

Adresati

Ova je Odluka upućena državama članicama.

Sastavljeno u Bruxellesu 5. lipnja 2009.

Za Komisiju

Stavros DIMAS

Član Komisije

(1) SL L 108, 25.4.2007., str. 1.

|

13/Sv. 59 |

HR |

Službeni list Europske unije |

106 |

32009L0120

|

L 242/3 |

SLUŽBENI LIST EUROPSKE UNIJE |

DIREKTIVA KOMISIJE 2009/120/EZ

od 14. rujna 2009.

o izmjeni Direktive 2001/83/EZ Europskog parlamenta i Vijeća o zakoniku Zajednice o lijekovima za humanu primjenu u odnosu na lijekove za naprednu terapiju

(Tekst značajan za EGP)

KOMISIJA EUROPSKIH ZAJEDNICA,

uzimajući u obzir Ugovor o osnivanju Europske zajednice,

uzimajući u obzir Direktivu 2001/83/EZ Europskog parlamenta i Vijeća od 6. studenoga 2001. o zakoniku Zajednice o lijekovima za humanu primjenu (1), a posebno njezin članak 120.,

budući da:

|

(1) |

Lijekovi za humanu primjenu mogu se staviti na tržište samo ako nadležno tijelo izda odobrenje za stavljanje u promet na temelju dokumentacije vezane uz zahtjev koja sadrži rezultate ispitivanja i pokusa provedenih na dotičnim proizvodima. |

|

(2) |

U Prilogu I. Direktivi 2001/83/EZ utvrđuju se detaljni znanstveni i tehnički zahtjevi u vezi s ispitivanjem lijekova za humanu primjenu prema kojima treba ocijeniti kakvoću, sigurnost i djelotvornost lijekova. Ove detaljne znanstvene i tehničke zahtjeve potrebno je redovito prilagođavati kako bi se uzeo obzir znanstveni i tehnički napredak. |

|

(3) |

Zbog znanstvenog i tehničkog napretka u području naprednih terapija sukladno Uredbi (EZ) br. 1394/2007 Europskog parlamenta i Vijeća od 13. studenoga 2007. o lijekovima za naprednu terapiju i o izmjeni Direktive 2001/83/EZ i Uredbe (EZ) br. 726/2004 (2) prikladno je prilagoditi Prilog I. Potrebno je ažurirati definicije i detaljne znanstvene i tehničke zahtjeve za lijekove za gensku terapiju i lijekove za terapiju somatskim stanicama. Nadalje, treba utvrditi detaljne znanstvene i tehničke zahtjeve za proizvode tkivnog inženjerstva kao i za lijekove za naprednu terapiju koji sadrže proizvode, i za kombinirane lijekove za naprednu terapiju. |

|

(4) |

Mjere predviđene ovom Direktivom u skladu su s mišljenjem Stalnog odbora za lijekove za humanu primjenu, |

DONIJELA JE OVU DIREKTIVU:

Članak 1.

Dio IV. iz Priloga I. Direktivi 2001/83/EZ zamjenjuje se tekstom iz Priloga ovoj Direktivi.

Članak 2.

1. Države članice donose zakone i druge propise potrebne za usklađivanje s ovom Direktivom najkasnije do 5. travnja 2010. Države članice Komisiji odmah dostavljaju tekst tih odredaba zajedno s korelacijskom tablicom između tih odredaba i ove Direktive.

Kad države članice donesu ove odredbe, te odredbe prilikom njihove službene objave sadržavaju uputu na ovu Direktivu ili se uz njih navodi takva uputa. Države članice određuju načine tog upućivanja.

2. Države članice Komisiji dostavljaju tekst glavnih odredaba nacionalnog prava, koje donesu u području na koje se odnosi ova Direktiva.

Članak 3.

Ova Direktiva stupa na snagu dvadesetog dana od dana objave u Službenom listu Europske unije.

Članak 4.

Ova Direktiva je upućena državama članicama.

Sastavljeno u Bruxellesu 14. rujna 2009.

Za Europsku komisiju

Günter VERHEUGEN

Potpredsjednik

(1) SL L 311, 28.11.2001., str. 67.

(2) SL L 324, 10.12.2007., str. 121.

PRILOG

„Dio IV.

LIJKOVI ZA NAPREDNU TERAPIJU

1. UVOD

Zahtjevi za davanje odobrenja za stavljanje u promet lijekova za naprednu terapiju kako je utvrđeno u točki (a) članka 2. stavka 1. Uredbe (EZ) br. 1394/2007 trebaju slijediti zahtjeve za oblik dokumentacije (moduli 1., 2., 3., 4. i 5.) kako je navedeno u dijelu I. ovog Priloga.

Primjenjuju se tehnički zahtjevi za module 3., 4. i 5. za biološke lijekove kako je navedeno u dijelu I. ovog Priloga. Posebni zahtjevi za lijekove za naprednu terapiju navedeni u odjeljcima 3., 4. i 5. ovog dijela obrazlažu kako se zahtjevi iz dijela I. primjenjuju na lijekove za naprednu terapiju. Pored toga, prema potrebi, uzimajući u obzir specifičnosti lijekova za naprednu terapiju utvrđeni su dodatni zahtjevi.

Zbog specifične prirode lijekova za naprednu terapiju može se primijeniti pristup temeljen na riziku kako bi se utvrdio opseg kvalitete nekliničkih ili kliničkih podataka koji se trebaju uvrstiti u zahtjev za dobivanje odobrenja za stavljanje u promet, u skladu sa znanstvenim smjernicama o kakvoći, sigurnosti i djelotvornosti lijekova iz točke 4.„Uvod i opća načela”.

Analiza rizika može se odnositi na cijeli razvoj. Čimbenici rizika koji se mogu razmatrati uključuju: podrijetlo stanica (autologno, alogeno, ksenogeno), sposobnost proliferacije i/ili diferencijacije te pokretanja imunološke reakcije, razinu manipulacije stanica, kombinaciju stanica s bioaktivnim molekulama ili strukturnim materijalima, prirodu lijekova za gensku terapiju, opseg replikacijske sposobnosti virusa ili mikroorganizama koji se koriste in vivo, razina integracije sljedova nukleinske kiseline ili gena u genomu, dugoročna učinkovitost, rizik stvaranja tumora i način primjene ili korištenja.

Pri analizi rizika mogu se također uzeti u obzir relevantni raspoloživi neklinički i klinički podaci ili iskustvo s drugim srodnim lijekovima za naprednu terapiju.

Svako odstupanje od zahtjeva ovog Priloga treba biti znanstveno opravdano u modulu 2. dokumentacije zahtjeva. Gore spomenutu analizu rizika, kada bude primijenjena, treba uključiti i opisati u modulu 2. U tom slučaju treba razmotriti metodologiju koje se treba pridržavati, narav identificiranih rizika teimplikacije koje pristup temeljen na riziku ima na razvoj i program ocjene, te opisati svako odstupanje od zahtjeva ovog Priloga koje proizlazi iz analize rizika.

2. DEFINICIJE

Za potrebe ovog Priloga, pored definicija utvrđenih Uredbom (EZ) br. 1394/2007, primjenjuju se definicije iz odjeljaka 2.1. i 2.2.

2.1. Lijek za gensku terapiju

Lijek za gensku terapiju znači biološki lijek koji ima sljedeća svojstva:

|

(a) |

sadrži djelatnu tvar koja sadrži ili se sastoji od rekombinantne nukleinske kiseline koja se koristi ili se daje ljudima radi reguliranja, popravljanja, zamjene, dodavanja ili uklanjanje genske slijeda; |

|

(b) |

njegov se terapijski, preventivan ili dijagnostički učinak izravno odnosi na slijed rekombinantne nukleinske kiseline koju sadrži ili na proizvod genske ekspresije tog slijeda. |

Lijekovi za gensku terapiju ne uključuju cjepiva protiv zaraznih bolesti.

2.2. Lijek za terapiju somatskim stanicama

Lijek za terapiju somatskim stanicama znači biološki lijek koji ima sljedeća svojstva:

|

(a) |

sadrži ili se sastoji od stanica ili tkiva koja su podvrgnuta znatnoj manipulaciji tako da su izmijenjene biološke karakteristike, fiziološke funkcije ili strukturna svojstva važna za namijenjenu kliničku uporabu, ili stanica ili tkiva koja nisu namijenjena za istu osnovnu funkciju/funkcije primatelja i davatelja; |

|

(b) |

na njemu je naznačeno da sadrži svojstva za, ili se koristi za, ili se daje ljudima za liječenje, prevenciju ili dijagnosticiranje bolesti pomoću farmakološkog, imunološkog ili metaboličkog djelovanja njegovih stanica ili tkiva. |

Za potrebe točke (a), manipulacije navedene u Prilogu I. Uredbi (EZ) br. 1394/2007 ne smatraju se značajnim manipulacijama.

3. POSEBNI ZAHTJEVI KOJI SE ODNOSE NA MODUL 3.

3.1. Posebni zahtjevi za sve lijekove za naprednu terapiju